【QAあり】フリュー、世界観ビジネスが大きく牽引し全社連結で増収増益 営業利益は前年比176.6パーセントと大きく伸長

INDEX

三嶋隆氏(以下、三嶋):本日はフリュー株式会社の決算説明にお集まりいただき、ありがとうございます。2024年3月期決算についてご説明します。本日は決算概要、事業の進捗と来期施策、業績予想、「フリュー中期ビジョン2027」についてご説明します。

企業理念

企業理念は「人々のこころを豊かで幸せにする良質なエンタテインメントを創出する!」です。こちらがフリュー株式会社の存在意義です。

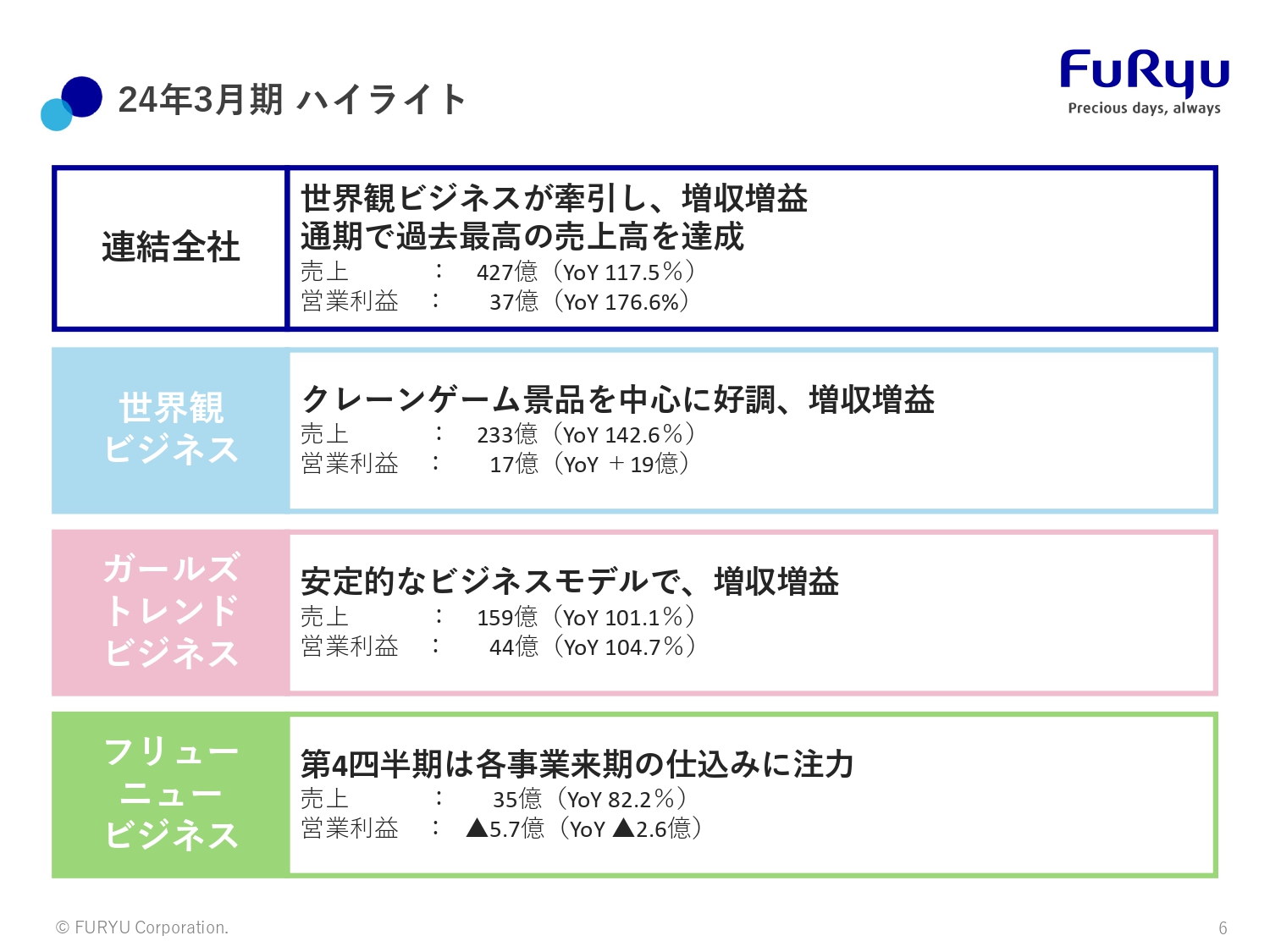

24年3月期 ハイライト

決算概要についてご説明します。まず、2024年3月期のハイライトです。2024年3月期は全社連結で世界観ビジネスが大きく牽引し、増収増益となっています。通期の売上高は過去最高を達成しています。

売上高は前年比117.5パーセントの427億円、営業利益は前年比176.6パーセントの37億円と前年から大きく伸びています。コロナ禍が明けたことにより人流が一気に回復し、世界観ビジネスでは多くのお客さまを呼び込んでいます。

セグメントごとの内訳をご紹介します。世界観ビジネスは、特にクレーンゲーム景品が好調です。市場も好調な上に、当社のかわいいぬいぐるみのシェアがどんどん上がってきて、増収増益となりました。売上高は前年比142.6パーセントの233億円で、営業利益は黒字化し、前年比19億円増の17億円となっています。

ガールズトレンドビジネスは、消耗品のビジネスモデルと会員のビジネスモデルを組み合わせているため、非常に安定的かつマージンが高いのが特徴です。こちらも増収増益となっており、シール紙の値上げ効果を大きく享受しています。売上高は前年比101.1パーセントの159億円で、営業利益は前年比104.7パーセントの44億円と伸びています。

フリューニュービジネスは、第4四半期に各事業の来期への仕込みのためにいくつか処理をしたものがあり、減収減益となっています。売上高は35億円、営業利益はマイナス5億7,000万円です。

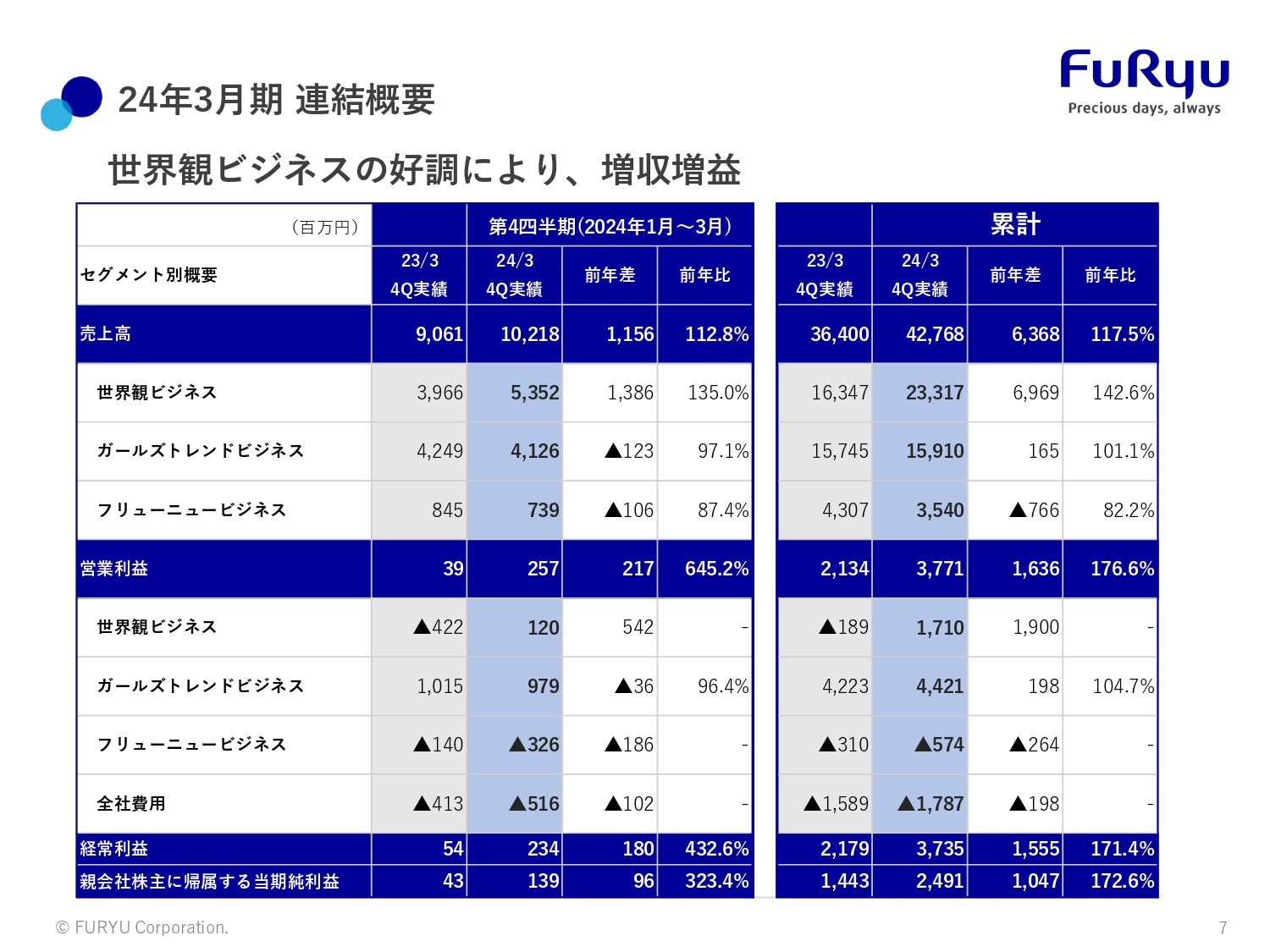

24年3月期 連結概要

連結概要はスライドに記載のとおりです。

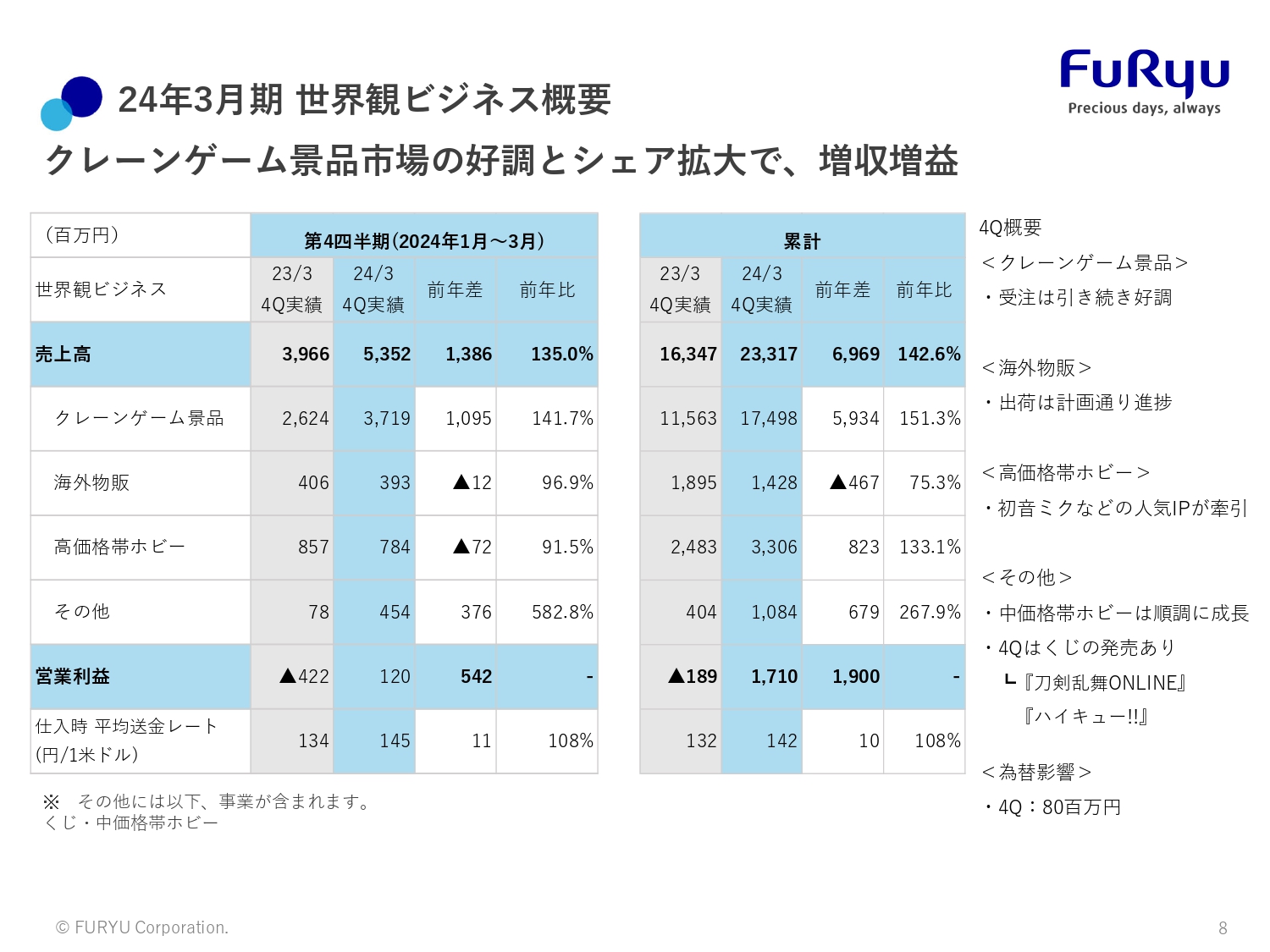

24年3月期 世界観ビジネス概要

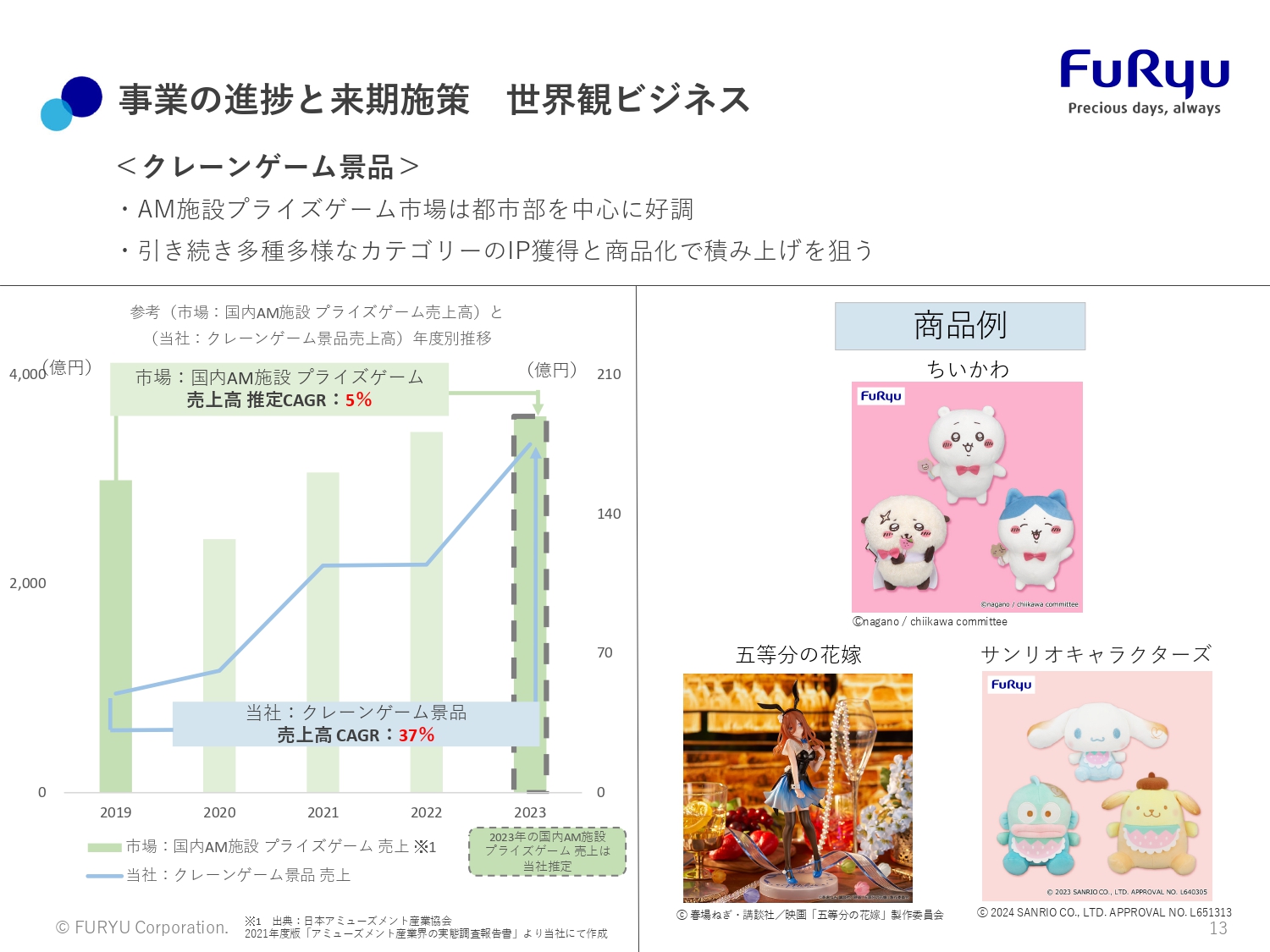

世界観ビジネスの概要です。クレーンゲーム景品の市場が好調です。特に都心部を中心にインバウンドの来店が非常に多く、クレーンゲームの景品の売上が伸びています。クレーンゲーム景品を個別に見ると、年間の売上高は前年比151.3パーセントの174億9,800万円と大きく伸びています。

当社は、かわいいぬいぐるみを作ることが非常に得意です。例えば、サンリオキャラクターやディズニーキャラクター、「ちいかわ」「おぱんちゅうさぎ」などのかわいいぬいぐるみがあります。

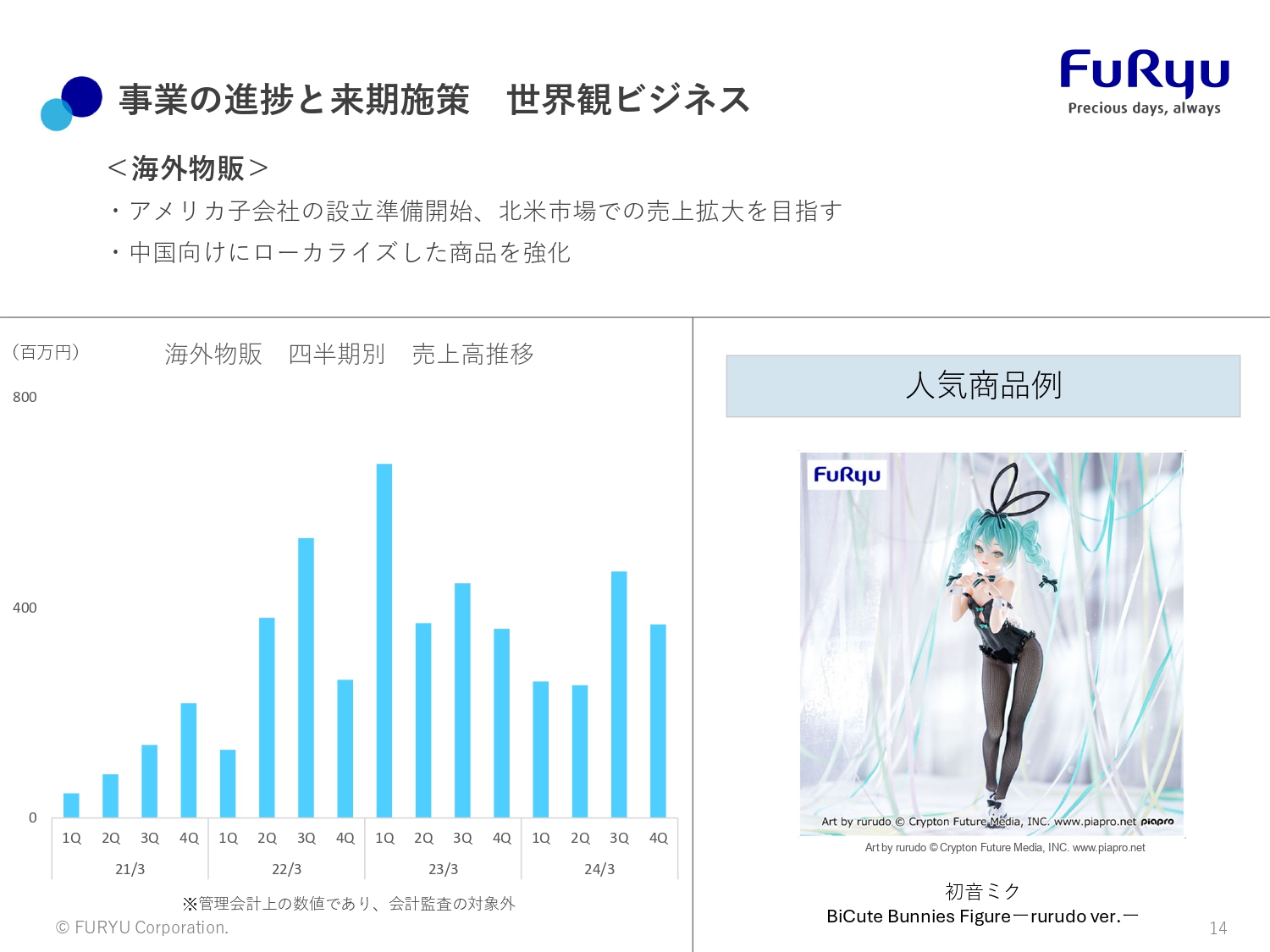

海外物販は計画通りの進捗です。アメリカを中心とした流通在庫過多の状況は解消に向かっており、全体としては前年を下回っているものの、現在は回復基調です。

高価格帯ホビーは、「初音ミク」などの人気IPが牽引し、売上を伸ばしています。受注損失引当金を計上するくらいマージンは大きく毀損していましたが、そちらの出荷も順調に進めており、売上を伸ばしています。

その他は、主にくじの発売がありました。『刀剣乱舞』と『ハイキュー!!』の人気キャラクターのヒットにより伸ばしています。

その結果、営業利益は前期のマイナス1億8,900万円から、今期はプラス17億1,000万円と大きく改善しています。事業環境としては、円安がどんどん進む中で為替の影響がありました。第4四半期の為替影響については、1円動くと年間で約8,000万円の影響がある状況でしたが、そちらをクリアしながらきちんと利益を出し黒字となっています。

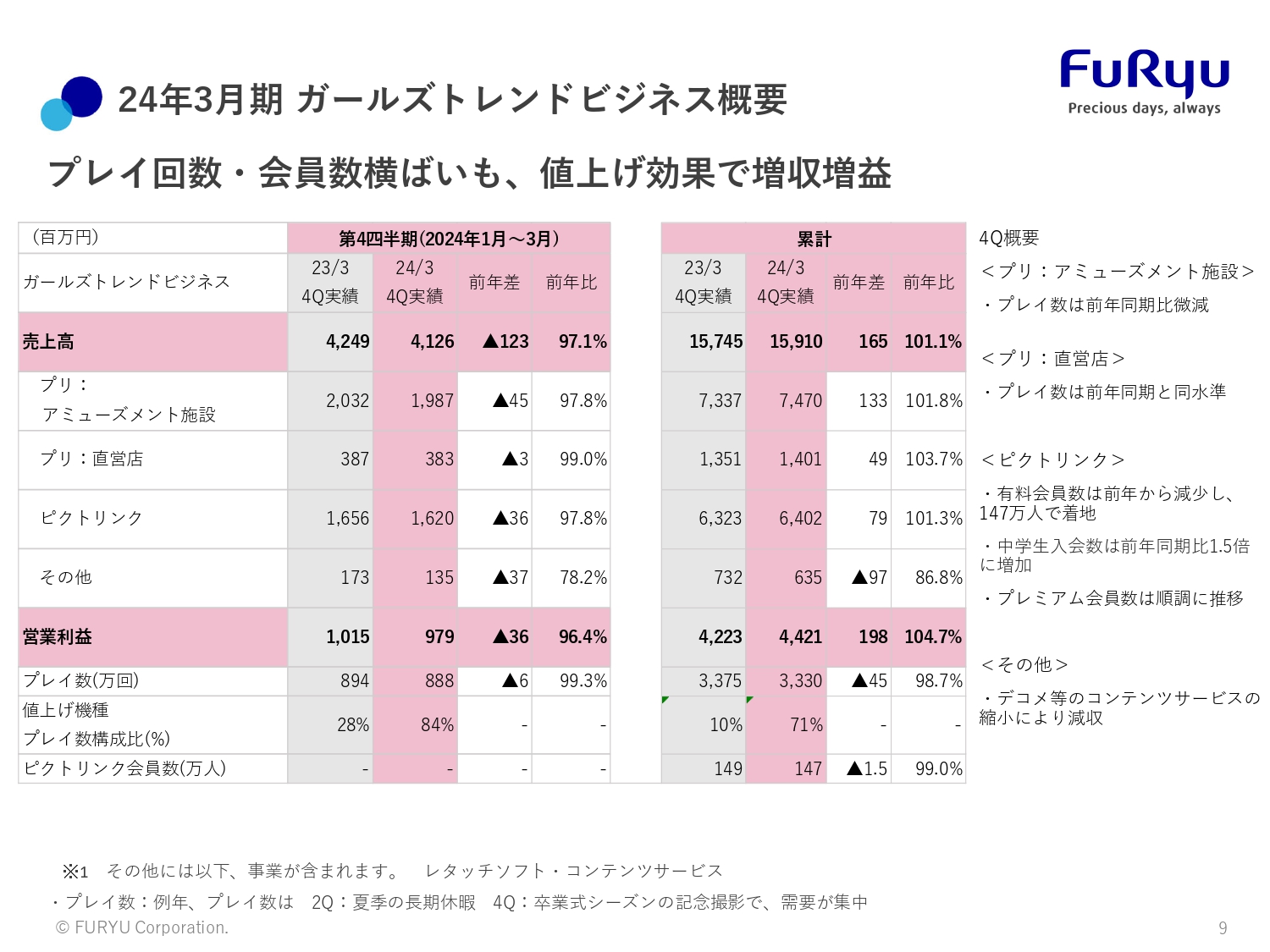

24年3月期 ガールズトレンドビジネス概要

ガールズトレンドビジネスの概要です。こちらは、コロナ禍後に人流が戻ってきています。店舗へ来店したユニークユーザー数はコロナ禍前を超えてきています。

プリントシールのアミューズメント施設向けの売上高は前年比101.8パーセントの74億7,000万円です。直営店も前年比103.7パーセントの14億100万円と伸びています。

「ピクトリンク」の有料会員数は前期末に減少したものの、年間をとおして積み上げてきました。その結果、年間で売上高は前年を超え、前年比101.3パーセントの64億200万円となっています。

結果として、営業利益は前年比104.7パーセントの44億2,100万円と伸びています。

コロナ禍で高校生になった方は弊社ではロストジェネレーションと定義づけており、プリントシールで多く遊ぶ世代ではなくなってしまいました。当社は戦略として、今後新たにプリントシールのヘビーユーザーになる可能性のある中学生に注力してきました。

中学生の入会を促進して「ピクトリンク」の会員を増やし、さらにプリントシールの売上も伸ばしていくような戦略です。その戦略の中で、中学生に対して無料キャンペーンを行いました。結果として、中学生の入会者数は前年同期比で1.5倍に増加しています。

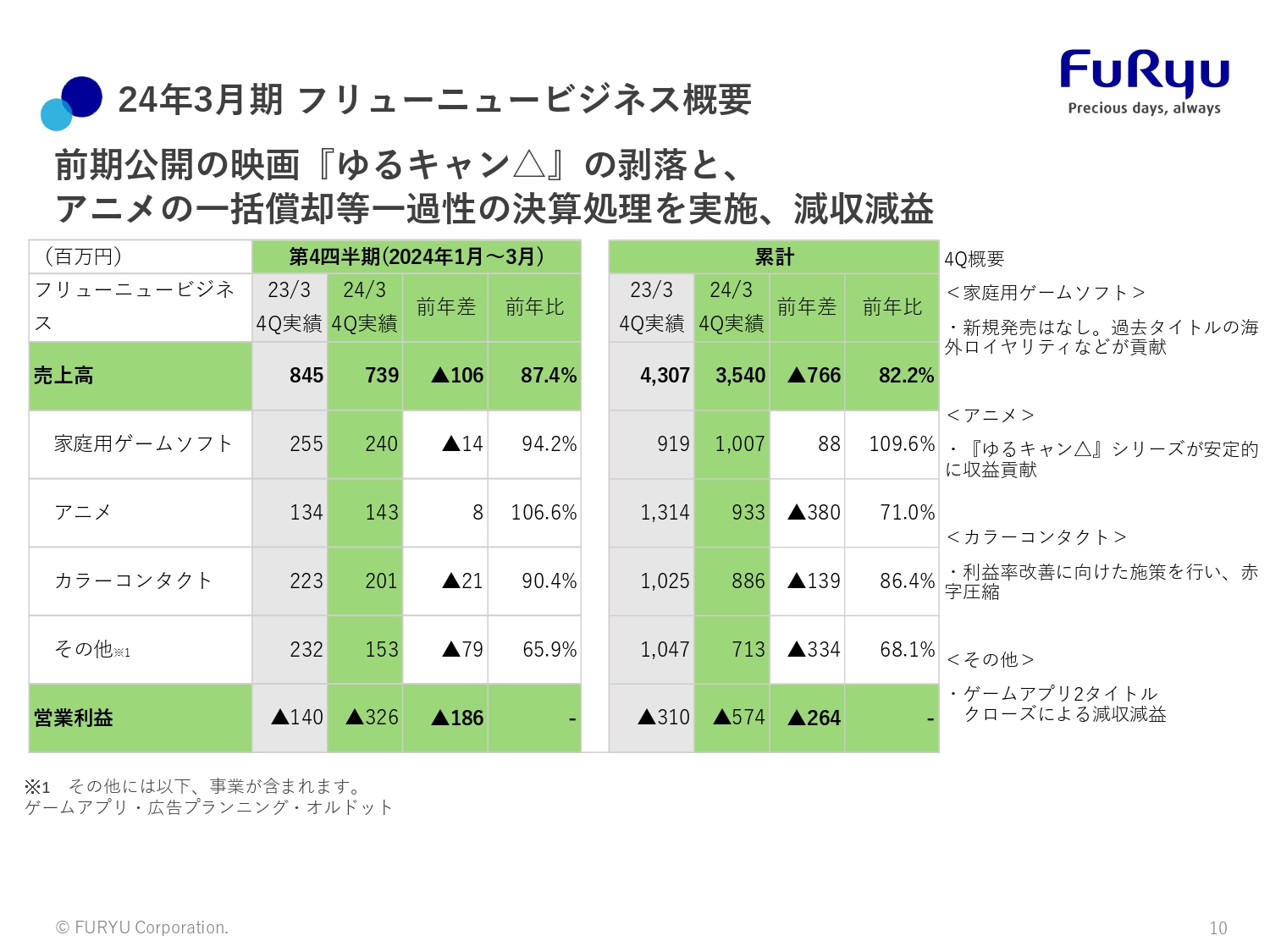

24年3月期 フリューニュービジネス概要

フリューニュービジネスの概要です。前期公開の映画『ゆるキャン△』の剥落により、売上高が減っています。特に第4四半期には、アニメの一括償却やその他在庫評価引当等を入れており、全体としては減収減益となっています。

内訳をご説明します。家庭用ゲームソフトは第4四半期での新規発売はありませんでしたが、過去タイトルの海外ロイヤリティなどが貢献して売上を上げています。アニメは映画の剥落はありましたが、アニメ『ゆるキャン△』シリーズが安定的に収益に貢献しています。ロイヤリティ収入が安定的に入ってきていることにより、黒字で安定しています。

カラーコンタクトは、収益改善に向けた施策を行い赤字幅を圧縮してきています。来年に向けた在庫評価引当金も入れています。その他、ゲームアプリの2タイトルがクローズしたため、前年度と比較して減収減益という結果です。

事業の進捗と来期施策 世界観ビジネス

事業の進捗と来期施策についてご説明します。まずクレーンゲーム景品です。アミューズメント施設やゲームセンターの売上は、都心部を中心に非常に好調に伸びています。インバウンドの方の熱量は非常に高いという感覚を持っています。

昨年は「ちいかわ」などの大ヒットキャラクターが牽引して売上を伸ばしていました。今年もポートフォリオを組み、さまざまなキャラクターを商品化することにより、どのキャラクターがヒットしても売上が伸びていくようにしたいと考えています。多種多様なカテゴリのIP獲得を実施し、その商品化で売上の積み上げを図っていきます。

事業の進捗と来期施策 世界観ビジネス

世界観ビジネスの海外物販です。すでに開示のとおり、当社は今年、アメリカに子会社の設立準備をしています。北米市場では、日本のアニメキャラクターが非常に人気です。北米市場向けの売上拡大を目指していきます。

さらに、中国向けの取り組みも強化します。中国では、日本で売れている商品とは別の衣装や表情の商品が好まれる傾向があります。中国現地向けにローカライズした商品を強化し、中国向けの売上も伸ばしていきます。

事業の進捗と来期施策 ガールズトレンドビジネス

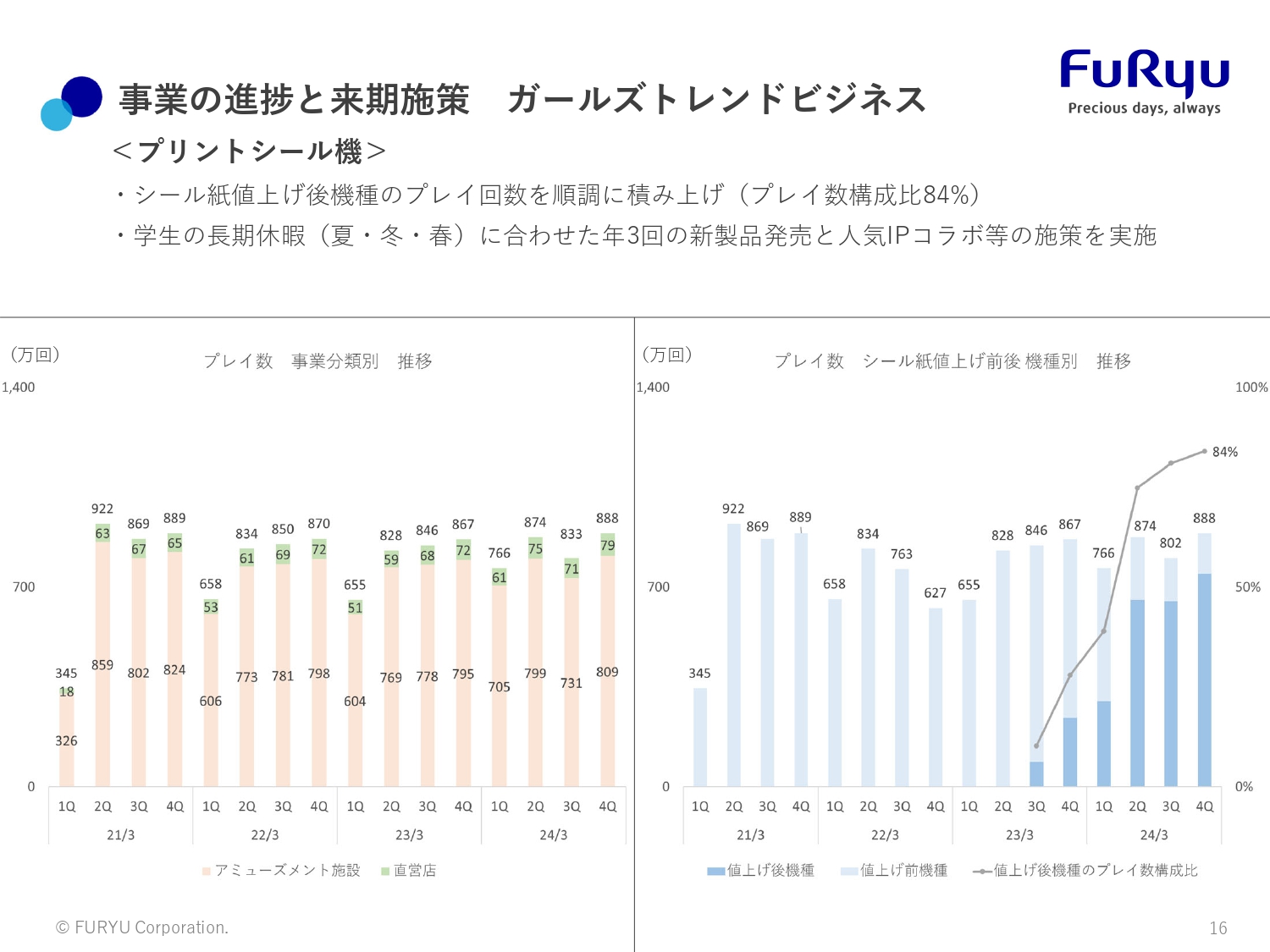

ガールズトレンドビジネスについてご説明します。プリントシール機は、シール紙の値上げ後のプレイ回数が順調に積み上がり、スライドの右下のグラフのとおり、第4四半期ではプレイ数全体の84パーセントが値上げ後のシール紙となり、大きく単価を上げています。

学生の夏休みや冬休み、春休みなどの長期休暇にあわせた年3回の新商品投入により、今後の売上拡大を目指していきます。さらに、世界観ビジネスとのシナジーを活かし、人気のIPとのコラボレーションも実施しながら、プリントシールへの新規のお客さまの誘導を図っていきます。

事業の進捗と来期施策 ガールズトレンドビジネス

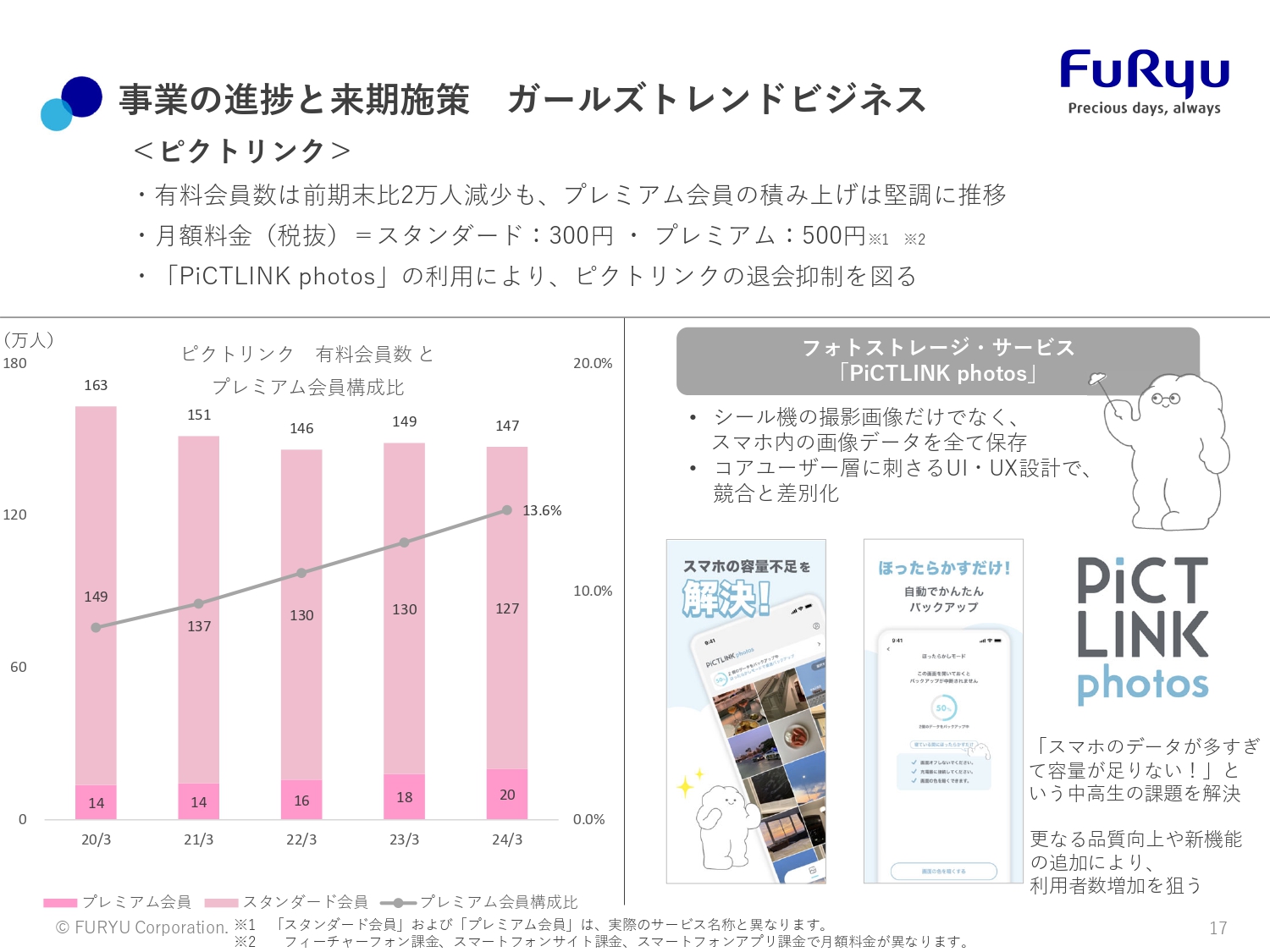

「ピクトリンク」です。スライド左下のグラフのとおり、会員数は全体としてほぼ横ばいで推移しています。月額300円のスタンダード会員に対し、月額500円のプレミアム会員比率がどんどん上がってきています。当初は10パーセントを下回っていたところから、2024年3月期は13.6パーセントまで拡大し、顧客単価も上がっています。

スライド右下は、フォトストレージ・サービス「PiCTLINK photos」についてです。「ピクトリンク」のサービスは21歳から23歳をピークに退会の方が多くなっていきます。横軸に年齢を置いて、縦軸に有料会員の人数を置くと、ちょうど富士山の形のようになります。

会員の退会を抑制していけば、目の前にいる会員のライフタイムバリューを最大化することができると考えています。従来のプリントシールの価値に加えて、写真の保存サービスを加えることにより、21歳から23歳以降の会員の退会を抑制します。

事業の進捗と来期施策 フリューニュービジネス

フリューニュービジネスについてです。第4四半期では、来期への仕込みに注力しました。家庭用ゲームは、7月に発売予定の『REYNATIS/レナティス』の制作が順調です。アニメでは、4月から『ゆるキャン△Season3』の放映が開始しています。こちらも順調に人気が伸びています。

ゲームアプリは、4月末にリリースした『廻らぬ星のステラリウム』が順調にスタートダッシュを切っているため、期待したいと思っています。

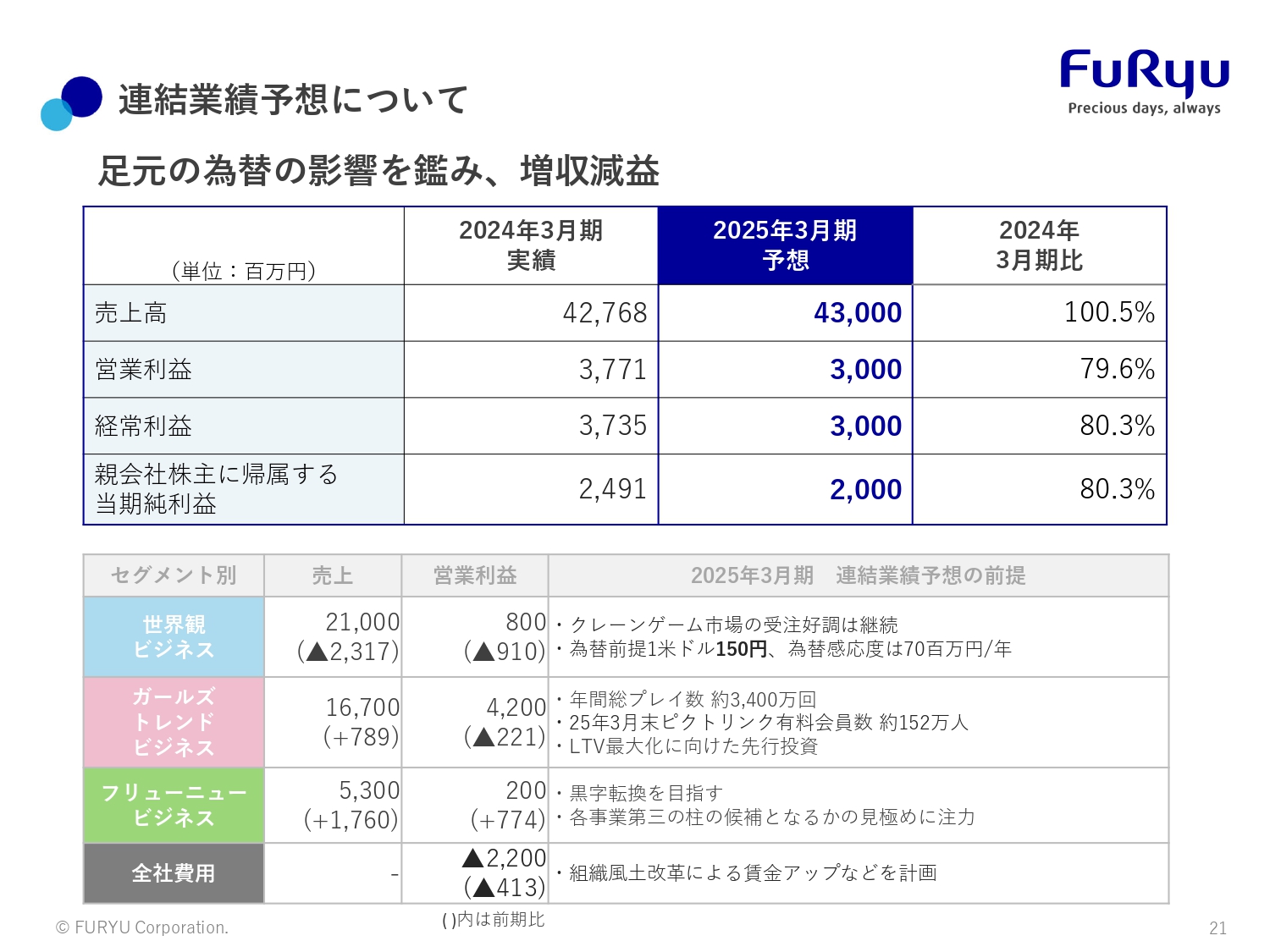

連結業績予想について

連結業績予想です。2025年3月期は、売上高430億円、営業利益30億円、経常利益30億円となっています。全体では、足元の為替の影響も鑑み増収減益としています。

内訳です。世界観ビジネスは、クレーンゲーム市場が引き続き好調で、足元も非常に好調です。一方、前年の売上は特定のキャラクターのヒットに頼った部分もあり、以前『鬼滅の刃』の翌年に剥落したこともあったため、今回はコンサバティブに売上を見通し、減収を見込んでいます。

営業利益は、為替の状況がさらに円安に進むと想定し、1ドル150円を前提にしています。そのため、減収減益という予想です。

ガールズトレンドビジネスは、年間総プレイ数と「ピクトリンク」の有料会員数は、緩やかに回復していくと見ています。一方、「PiCTLINK photos」等のライフタイムバリューの最大化に向けた先行投資を実施していくため、増収減益としています。

フリューニュービジネスは黒字転換を目指す年としています。2024年3月期第4四半期でかなり決算処理もしたため、増収増益の予想です。黒字化は通過点として、今後、1つの事業で100億円を超える第3の柱を目指していきます。

なお、全社費用には人件費の増加を見込んでいます。

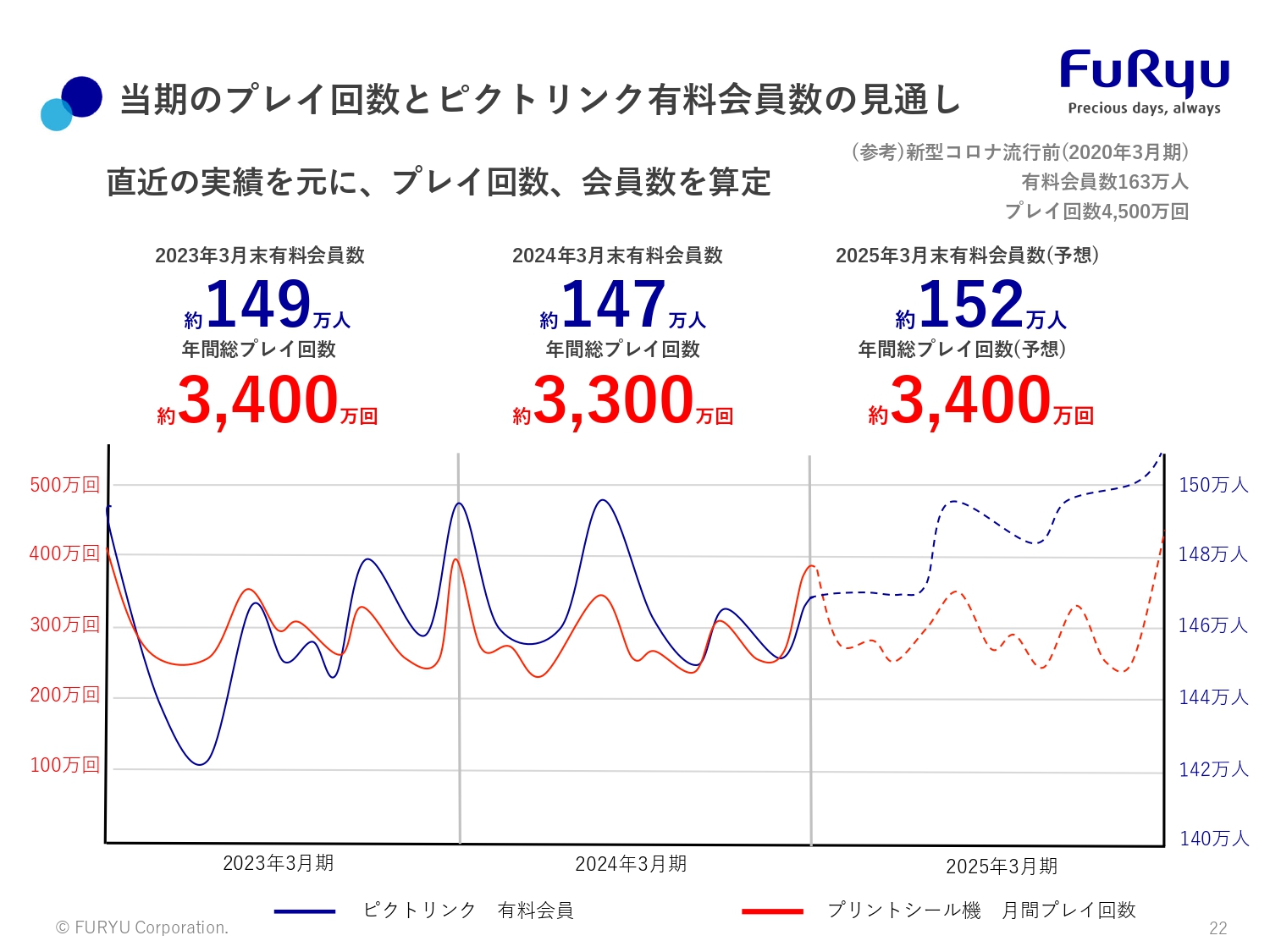

当期のプレイ回数とピクトリンク有料会員数の見通し

プレイ回数と「ピクトリンク」の有料会員数の見通しです。緩やかながら伸びると見通しています。

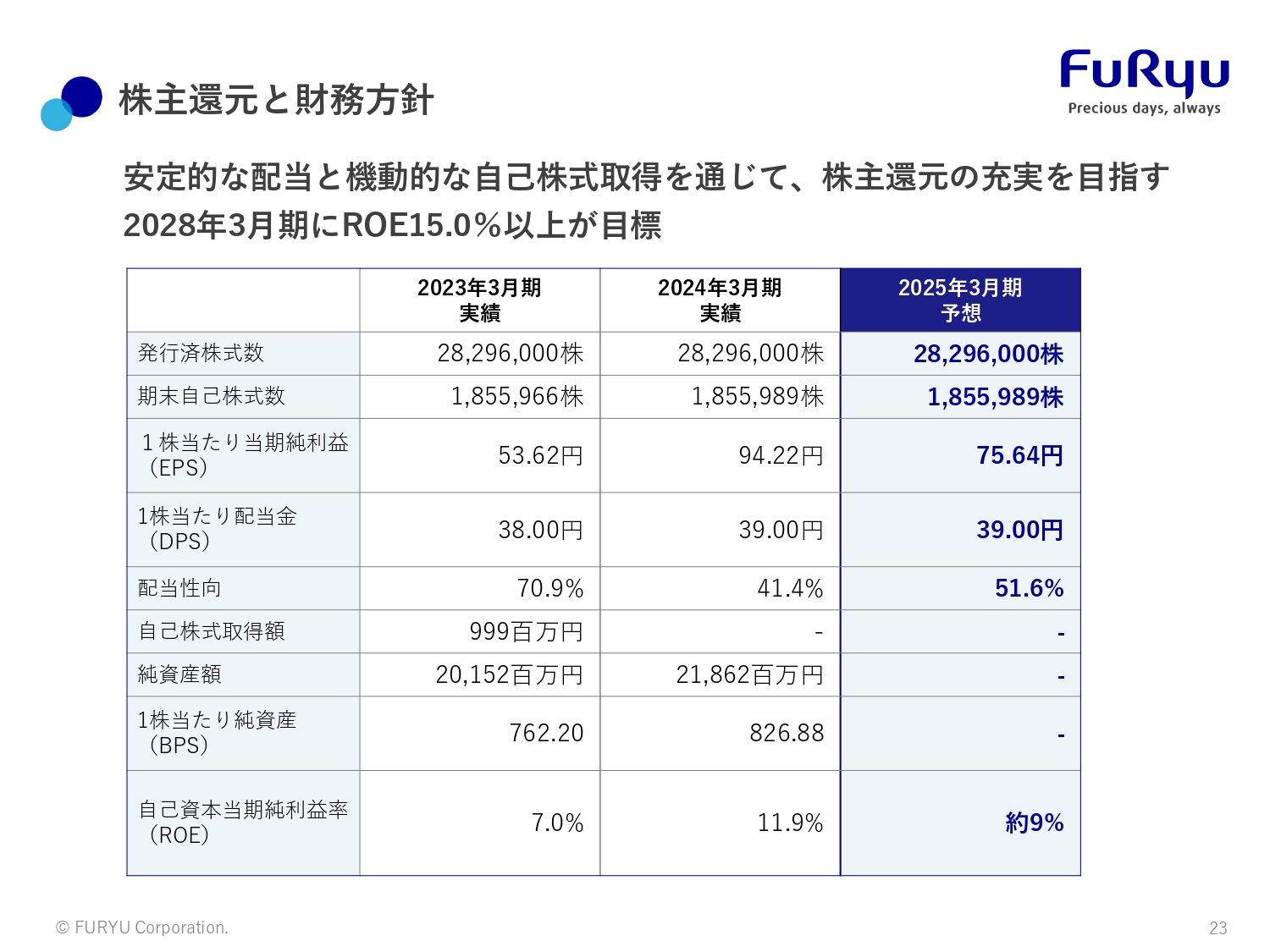

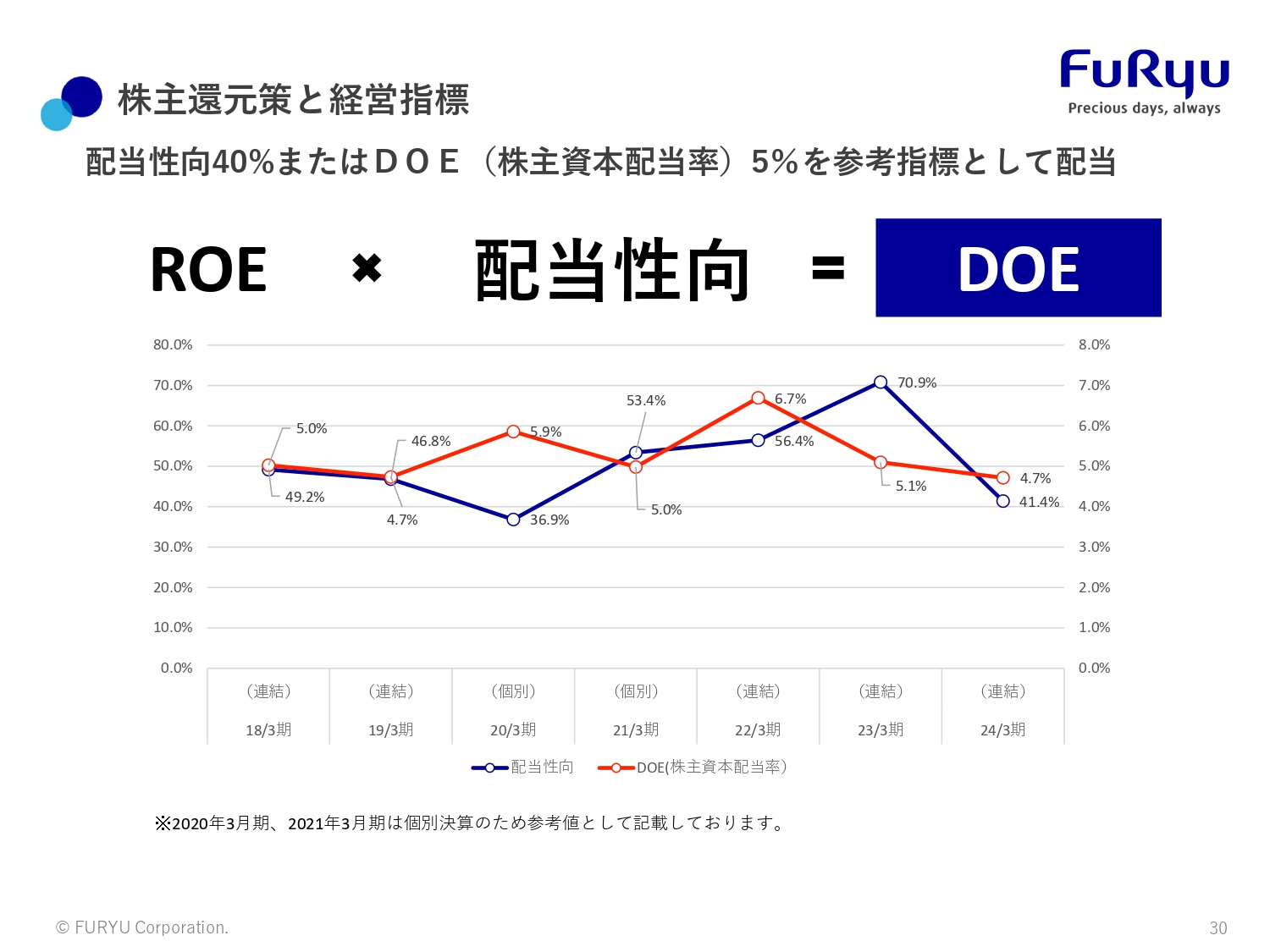

株主還元と財務方針

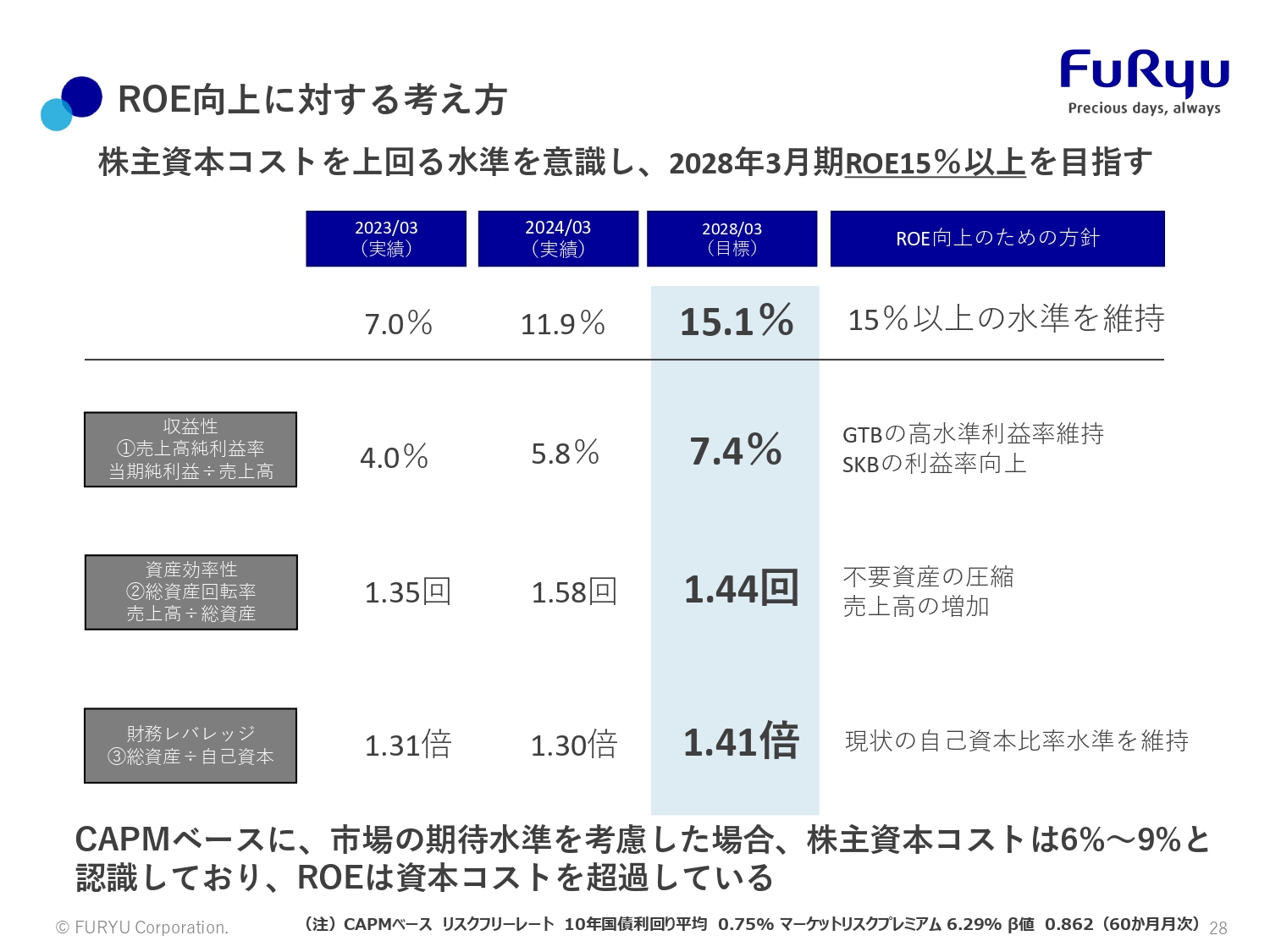

株主還元と財務方針です。安定的な配当と機動的な自己株取得を通じて、株主還元の充実を目指していきます。2028年3月期にROE15パーセント以上が目標です。

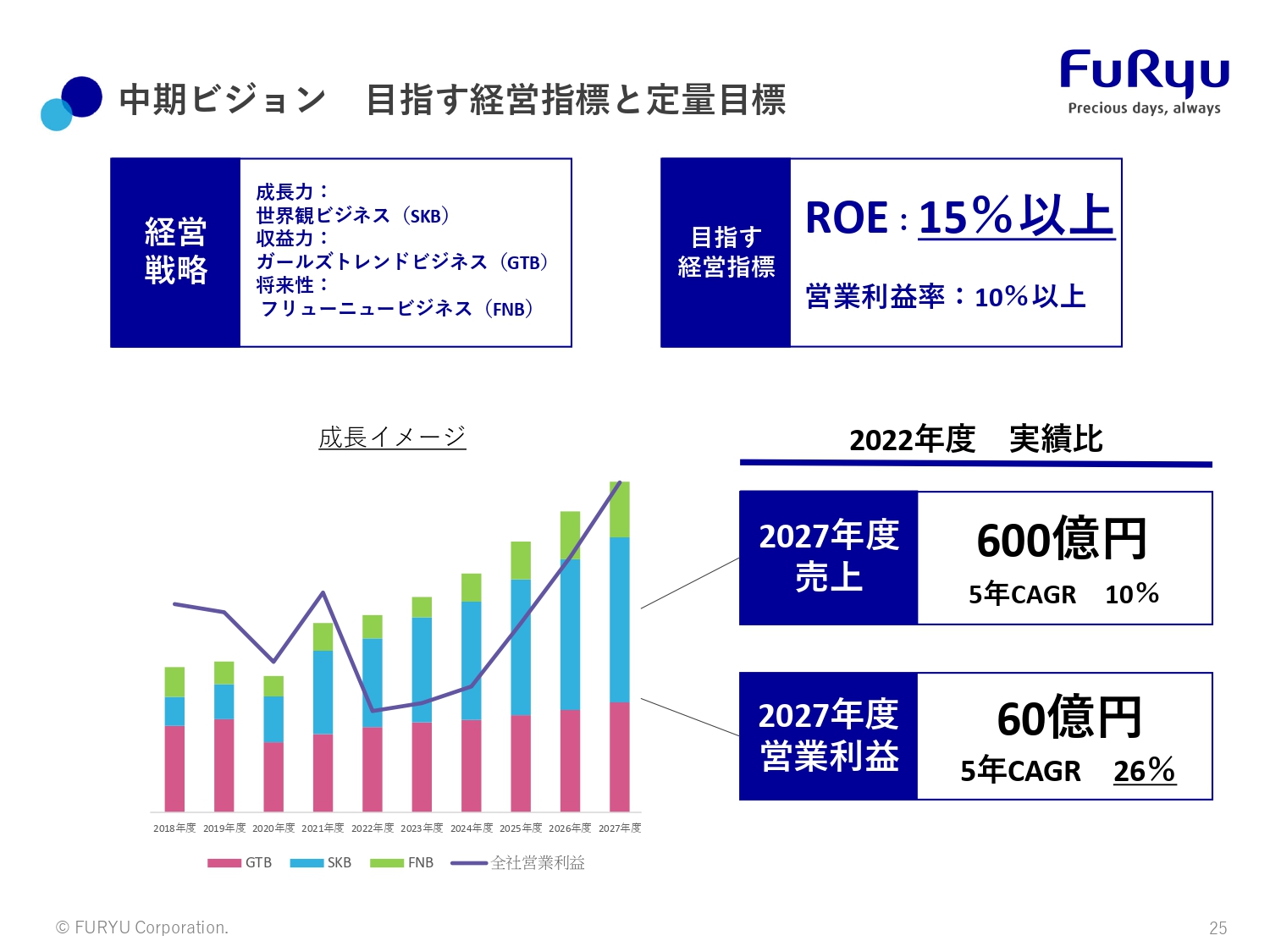

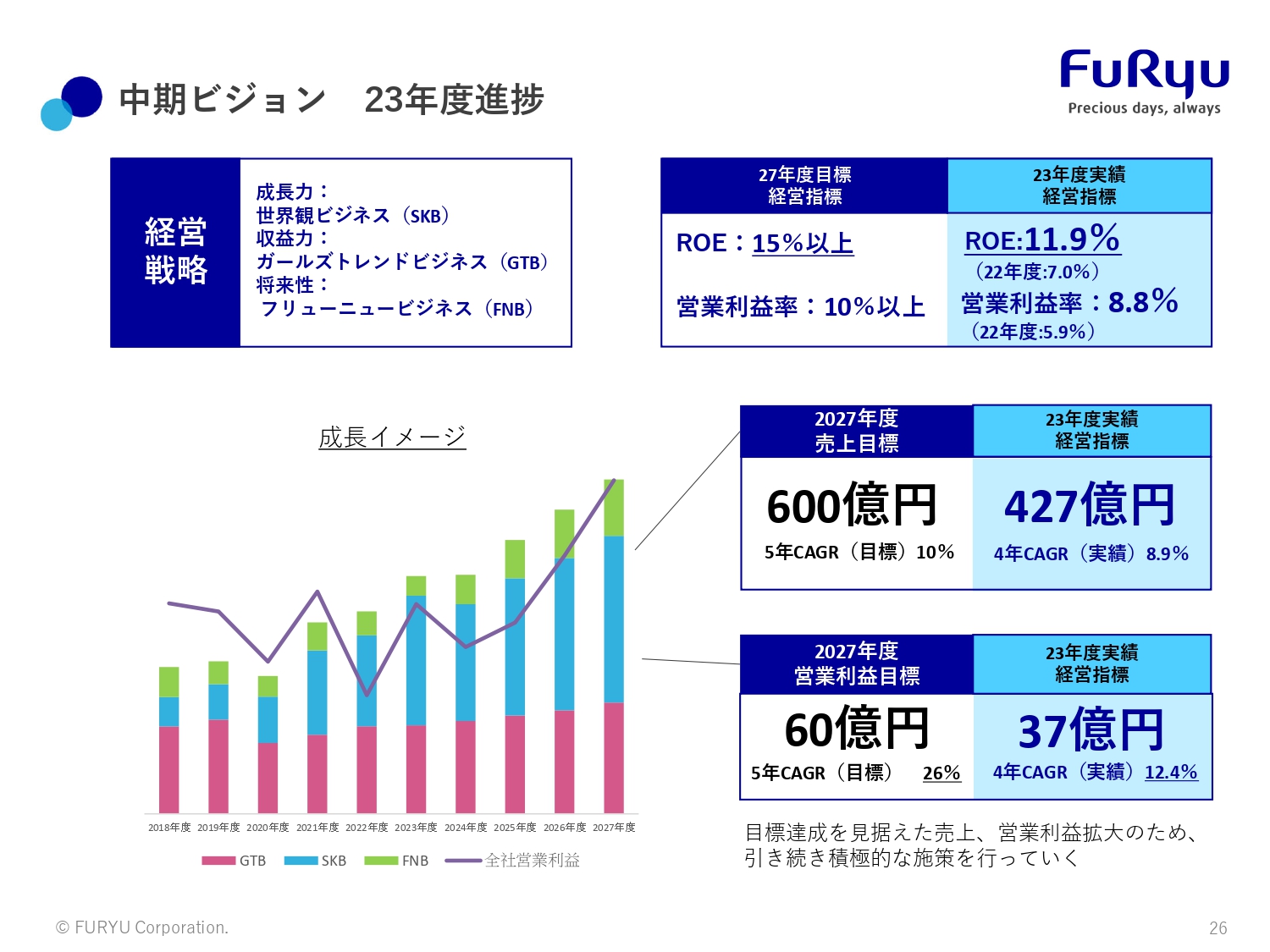

中期ビジョン 目指す経営指標と定量目標

「フリュー中期ビジョン2027」について、少しおさらいしたいと思います。目指す経営指標はROE15パーセント以上です。2027年度の売上高は600億円、営業利益は60億円を目指しています。

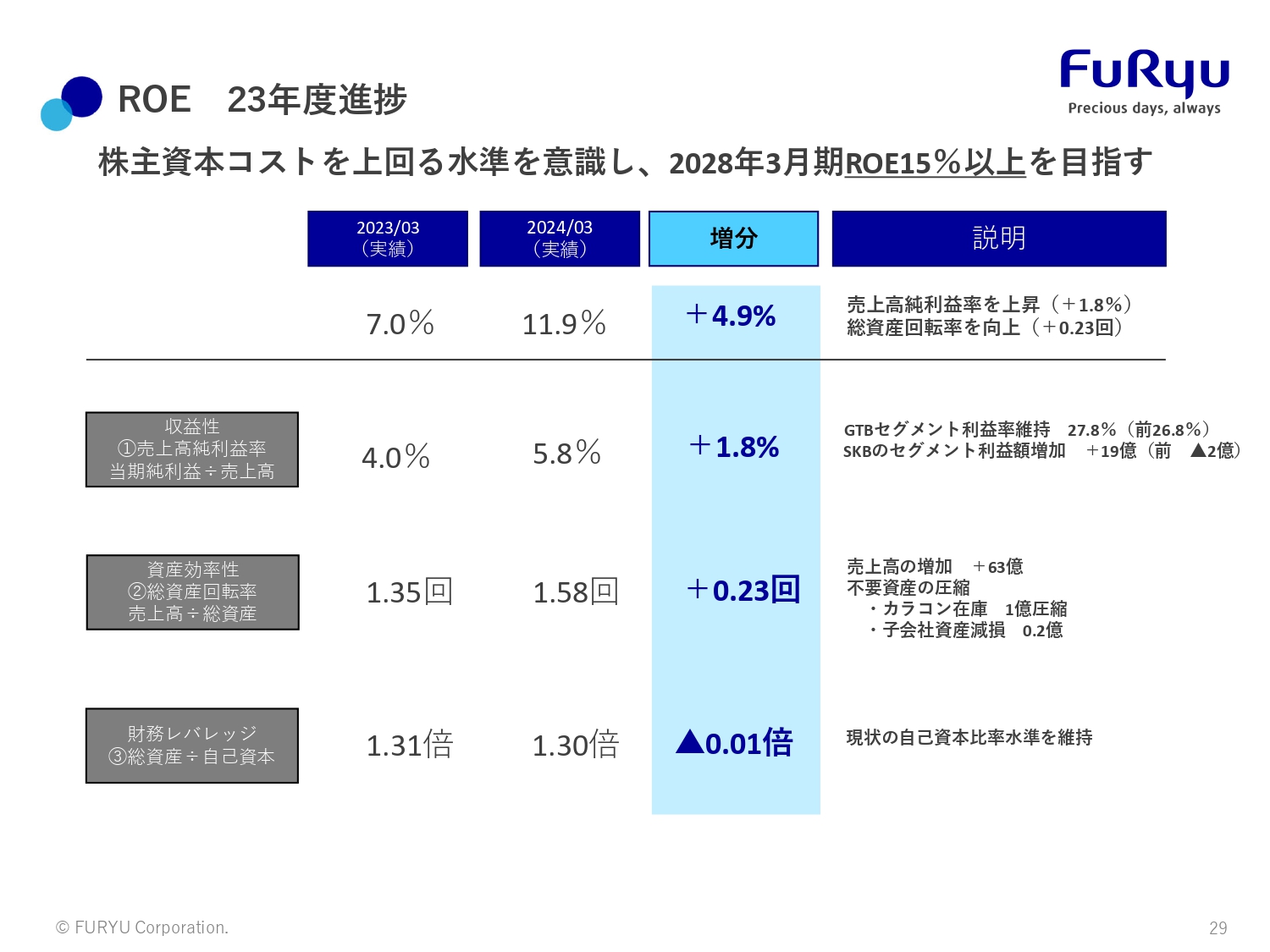

中期ビジョン 23年度進捗

2023年度の進捗状況です。ROEは11.9パーセントと、非常に好調に伸ばしてきています。売上高も427億円と、堅調に伸ばしてきています。営業利益も37億円と、目標の60億円に向かって着実に積み上げている状況です。

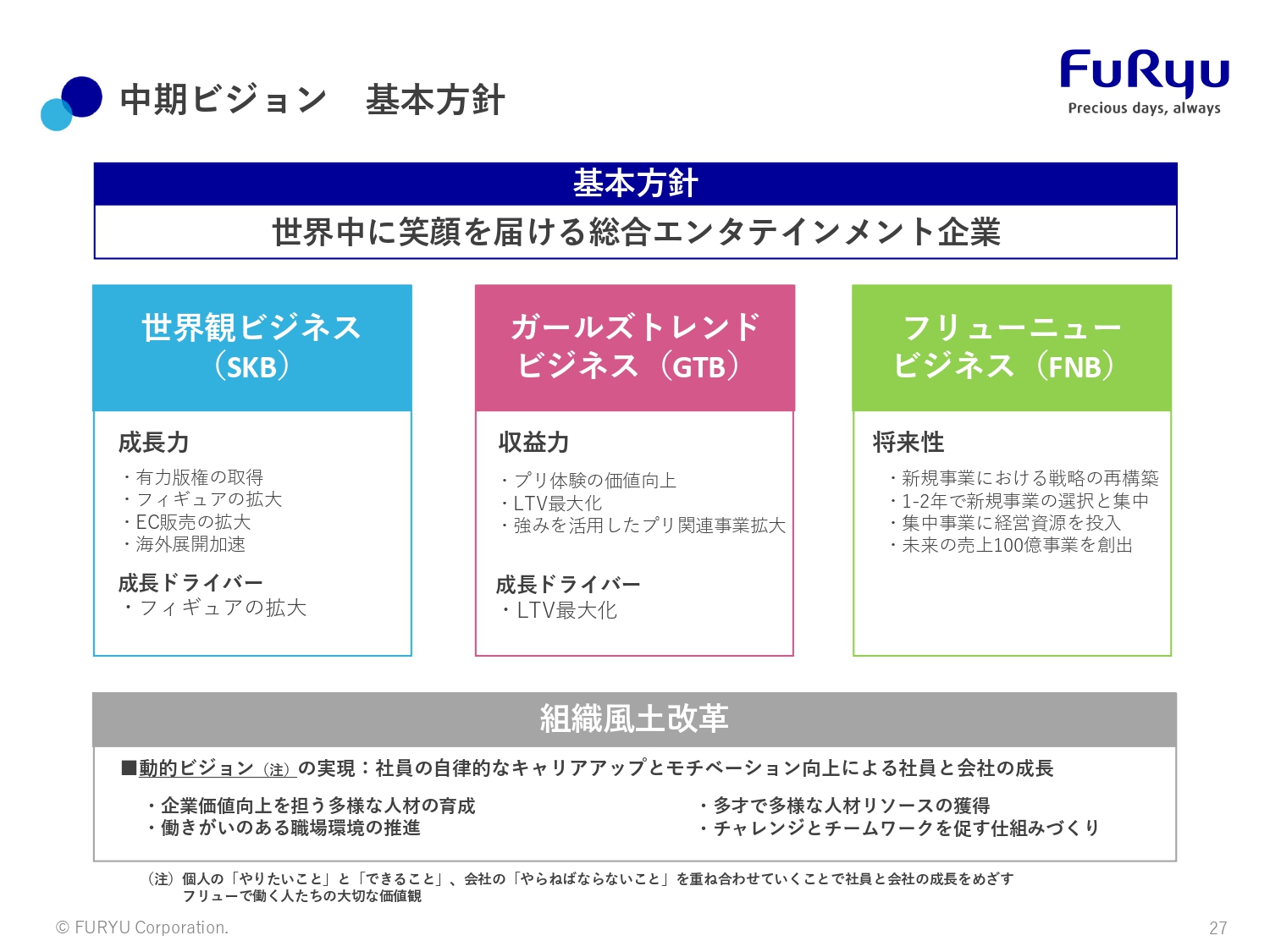

中期ビジョン 基本方針

中期ビジョンでは、事業を大きく3つに分けて進めています。世界観ビジネスはフリューの成長力を、ガールズトレンドビジネスはフリューの収益力を、そしてフリューニュービジネスはフリューの将来性を担います。

これらの事業を支えるのが、組織風土改革です。社員の自律的なキャリアアップとモチベーション向上による社員一人ひとりの成長と、その合計である会社の成長を目指していきます。

ROE向上に対する考え方

ROE向上に対する考え方です。収益性、資産効率性、財務レバレッジそれぞれに目標を設定しています。

ROE 23年度進捗

その進捗状況です。2024年3月期は、収益性、資産効率性ともに伸びてきています。

株主還元策と経営指標

株主還元策と経営指標です。配当性向40パーセントまたはDOE5パーセントを参考指標として、配当を行います。継続的な増配企業を目指しています。

質疑応答:海外物販の状況について

質問者:海外についてです。以前から流通在庫の問題を指摘されていますが、第4四半期でかなり調整が進んできたように見えます。足元はどのようになっているのか教えてください。また、この第1四半期から来年3月にかけて、どのような見方をしていますか?

三嶋:キャラクター・マーチャンダイジングの海外物販について、スライドに数字を記載しています。売上高は2024年3月期第3四半期が一番強く、5億500万円でした。そこから若干落ち着いて、第4四半期には3億9,300万円となっています。こちらは商品ミックスの影響によるもので、市場そのものは現在、改善傾向にあります。

特に、アメリカの流通在庫過多は解消に向かっています。その解消を受けて、今期第1四半期は好調に動き出しています。したがって、2025年3月期にはさらに回復していくと見通しています。

それに加えて、アメリカの現地法人の設立によって、従来の流通以外の新たな流通も開拓していきます。そこはさらに加速度的に伸ばしていきたい考えです。

質疑応答:高価格帯ホビーの採算性について

質問者:高価格帯ホビーについては、円安の影響もあり採算が悪化している状況がいまだに続いているかと思います。最近もまた、一時1ドル160円台の円安水準になっています。今期から来期にかけて、採算性はどのようになると見ておけばよいでしょうか?

三嶋:高価格帯ホビーの採算性についてはおっしゃるとおり、企画した段階での為替レートに比べて、受注を取る段階での為替レートは円安にどんどん動いており、採算性は悪化しています。

2025年3月期も、実は受注を取った中で赤字が確定しているものもあります。ただし、2024年3月末までに受注を確保した分に関しては、前期と同じく約2億円の受注損失引当金を計上しています。そのため、前期までに受注を完了したものに関しては、今期出荷でプラスマイナスゼロになります。

ただし、受注を完了していないものもまだ少し残っているため、2025年3月期までは赤字が継続し、2026年3月期で黒字転換していく見通しです。

質疑応答:クレーンゲームの足元の状況について

質問者:クレーンゲーム景品について、今期は保守的に見ているとのことですが、この第1四半期から第2四半期はどのような計画の立て方をしていますか? また、今、足元で販売が伸びているアイテムや変化が出ているものはありますか?

三嶋:クレーンゲーム景品の計画については、季節要因によって前期と同じような動きをすると考えており、全体的に少し落として、計画を立てています。

一方で、足元の受注は好調です。特に従来のキャラクターでボラティリティが高いと思っていた人気キャラクターの受注も、堅調に推移しています。さらに、今後期待しているキャラクターも商品化が進んでおり、順調に動いていくと思っています。

足元では新たなキャラクターの出現もあり、従来のキャラクターが一部落ちてもカバーできるのではないかという見通しです。

質疑応答:ガールズトレンドビジネスの会員数拡大について

質問者:ガールズトレンドビジネスについて、今の年代の高校生はお客さまになり得ず、中学生に注力しているというお話でした。この差が埋まってくるまでは、元の水準に戻すのはやはり厳しいと考えてよいでしょうか? それとも、今獲得している子どもの数は減っているとは思いますが、その中での比率を高めることによって、早期に元の状態に戻せますか?

三嶋:ガールズトレンドビジネスのユーザー数については、おっしゃるとおり、構造的には非常に厳しいと思っています。本来ヘビーユーザーで、1人あたりのプレイ回数も非常に高い高校生が、コロナ禍の影響で3年分ごそっと抜けています。その中で新規に中学生を1学年ずつ育成していっていますが、その育成にはまだ3年かかると考えています。

構造的には厳しい状況だとは認識しつつも、IPコラボや新商品の投入、中学生無料キャンペーン、高校生に向けた来店施策といったPR施策なども積み重ねながら、なんとか維持から微増を狙っていきたいと思っています。

質問者:今年4月に新しく高校生になった方々の動きについて、現時点で把握していることはありますか?

三嶋:中学生の入会は、ユニークユーザー数としてコロナ禍前の1.5倍に増えています。したがって、戦略を実行した部分に関してはきちんと手応えを感じています。その方がヘビーユーザー化するまでにはもう少し時間がかかるため、1年で一気に全体が変化するのではなく、1年ずつ積み上げながら3年をかけて変化していくと考えています。

質疑応答:フリューニュービジネスの撤退基準について

質問者:フリューニュービジネスについては、いろいろハードルを設けて1年から2年で判断していくとのお話でした。何を基準にして判断するのですか?

三嶋:赤字を垂れ流していくだけではいけないため、社内的には基準を設けています。重要な点として、今期は黒字予算を立てています。それが実行できないとなると、重要な判断の年になるのではないかと思っています。2025年3月期は新規事業の中から停止するものもいくつか出てくるのではないかと考えています。

ただし、いったん黒字化すれば、その次のステップに進めていきたいです。次のハードルとして、1つで100億円の事業に育てられるかという基準を設け、そのハードルが実現可能かどうかを2段階で判断していきます。

質疑応答:クレーンゲーム景品の構成について

質問者:世界観ビジネスのクレーンゲーム景品について、ぬいぐるみの比率が高いとのお話でした。ぬいぐるみの比率がどれくらいなのか教えてください。また、「ちいかわ」などいくつかのタイトル名を教えていただきましたが、トップ3でどのくらいの構成なのか教えてください。

三嶋:一般論からお話しすると、ゲームセンターのクレーンゲームの中に入っている景品は、3分の1ずつ大きく3つに分かれています。1つ目はぬいぐるみ、2つ目はフィギュア、3つ目はお菓子です。

当社が取り扱っているのは、お菓子以外のフィギュアとぬいぐるみです。マーケットどおりに納入すると、フィフティフィフティになるはずですが、当社はぬいぐるみを非常に得意としています。したがって、7割から8割がぬいぐるみ、それ以外がフィギュアという構成になっています。

質問者:今年、御社が注目しているキャラクターや、このあたりがヒットしそうだというトレンドがあれば教えてください。

三嶋:やはりVTuberが非常に盛り上がっています。カバー社やANYCOLOR社が株式市場でも非常に注目されているように、キャラクターとしても非常に盛り上がってきています。

質疑応答:ガールズトレンドビジネスのユーザー構成について

質問者:ガールズトレンドビジネスの会員数147万人のほとんどが中高生というお話でした。中高生とその他の構成比を教えてください。また、会員数が前期末の149万人から、2万人減っています。何人入会して何人退会したといった、プラスマイナス要因の内訳も教えてください。

三嶋:横軸に年齢を置いて、縦軸に会員数を置くと、グラフは富士山の形になります。正規分布しているようなイメージです。富士山の頂上は21歳から23歳で、高校生はまだ富士山の左斜面の途中にいます。全体の会員数における高校生の比率はそれほど高くないのです。

そこより上の年齢層である20代の方が富士山の右斜面に位置しています。つまり、グラフを真ん中で切ると、20代以上の方が会員の半分を占めています。当社のビジネスは高校生のためのものだというイメージをお持ちの方が多いため、これはあまりイメージがつかないことかと思います。

そして、日本の国勢調査によると、1年齢あたりの女性人口は50万人から55万人で、グラフの中腹以上になる年齢にその約20パーセントがいます。そのため、グラフの右斜面を押さえることによって、ライフタイムバリューの最大化を図る戦略を打っています。

また、2万人減のイメージとして、中学生は1.5倍入ってきました。つまり、入会は大きく伸びたのです。しかし、グラフの右斜面の減少が激しかったため、中高生はプラスで20代がマイナスとなり、トータルで2万人減というイメージです。

質疑応答:若者の消費傾向と今後の見通しについて

質問者:一般論として、時給が上がり、比較的若い社会人の方ほどベースアップ効果も高く、遣えるお金に余裕があるという印象です。そのような意味で、御社はもう少しメリットを受けてもいいと思います。

御社では、ユーザーがどのようなところにお金を遣っているのか、傾向を掴んでいるのでしょうか? おそらくトレンド分析などを行っていると思います。現在の傾向と今後の見通しがあれば教えてください。

三嶋:端的にいうと推し活です。推しに対してお金をどんどん遣うことが新しいトレンドとして盛り上がっています。10年ほど前を振り返ると、推し活をしている人たちは社会の中であまり目立ちませんでした。ところが、推し活が社会の中でも認められてきて、みんなで盛り上がるようになっています。

当社は世界観ビジネスを持っているため、推し活につながるクレーンゲーム景品や物販としての高価格帯ホビーなどで利益を享受できるのではないかと考えています。

質疑応答:物価高と若者の消費行動との関係について

質問者:東京ディズニーリゾートが大きく値上げしてから、そこへ行く中高生が少なくなっていると聞きますが、そのような理解でよいのでしょうか?

三嶋:当社はイクスピアリにも直営店を持っているため、状況は把握しています。今、イクスピアリに来るお客さまは首都圏近郊の方ではなく、地方の方が多いです。地方からがんばって来てお金を遣うという状況のため、以前のような、当社のお客さまである女子高生が学校帰りに毎日寄ったり、週末に来たりしていた状況とは変わってきました。

確かに若者のアルバイト代が上がって可処分所得も増えていますが、あまり値上げしすぎると中高生は離れていくのではないかと考えています。

質疑応答:ゲームビジネスの位置づけについて

質問者:ゲームビジネスについてです。正直、ゲームビジネスで成功するのは非常に難しいという印象です。それよりも、せっかくいる会員をうまく活かして、例えば毎日使ってもらうような手帳などのアプリ的なビジネスで着実に会員と課金を取ったほうが、リスクが小さくて着実なビジネス展開ができるのではないのかと考えています。

社長は、ゲームビジネスの位置づけをどのように考えているのでしょうか? ゲームのマーケットサイズは世界では20兆円と大きく、1つ当てれば非常に儲かるイメージがあるために、どうしても参入する方が多いです。

御社であれば、数千万円でできるような女性向けのアプリで、しっかりと課金してもらうビジネスのほうが確実ではないのかと考えています。これは私の勝手な考えですが、社長はどのような考えをお持ちでしょうか?

三嶋:まったく同感です。私もゲームという括りではなく、今言われたような日常系のアプリのほうが、リスクが少なく獲得できると思います。

特に「ピクトリンク」には、21歳から23歳までの会員も多くいるため、これを活かした価値提供をしようと思っています。ゲームという括りではなくて、「ピクトリンク」の中に付加価値をつけることで会員を伸ばしていこうという考えです。

私は、ゲームビジネスを展開するときにもっともコストがかかるのは集客だと考えています。「ピクトリンク」にはすでに20代の会員がいるため当社としては集客が不要で、広告宣伝費をゼロにできるのです。特に注目しているのは「ピクトリンク」のライフタイムバリュー最大化のために、どのような価値を提供していくかという点です。

ゲームに関しては、ゲームという括りではなくキャラクタービジネスの一環と考えています。これまで当社は、版権を借りてそれを商品化するキャラクター・マーチャンダイジングだけを行ってきましたが、マージンを上げるためにはライセンサーになる必要があります。そのライセンサーになるための版権を創出するところとして、ゲームやアニメがあると考えているのです。

質問者:IPでもっとも安上がりなのは漫画や電子コミックだと思います。しかし、実際はゲーム、アニメに進出する傾向が強いです。そのような部分は、社長の範疇には入らないのでしょうか?

三嶋:おっしゃるとおりだと思います。今はそこに出していませんが、ライトノベルなどは非常に魅力的で可能性が高い分野だと思っています。

質疑応答:ROE目標達成に向けた進捗について

質問者:前期において、中期経営計画のROE目標に向けて順調に進み、11.9パーセントを達成しましたが、今期は9パーセントまで低下するとのことです。来期もそれほど大きなジャンプアップを見込んでいないようですが、よいのでしょうか? それとも毎年15パーセントなど、本当はもう少し進捗させたいのでしょうか?

三嶋:おっしゃるとおりで、2028年3月期にROE15パーセントを目指すためには、リニアに少しずつ伸ばしていく必要があると思います。そのために、事業戦略を組み立てて、在庫を処分、圧縮しながら、効率を上げて進めています。一方で、外的要因である為替や円安の進捗のスピード感に、まだついていけていないところがあります。

売上は伸ばしてきているため、いったん為替の変動などが落ち着けば、当初の計画どおりに収益性を上げることができると考えています。2年前に比べると、約110円だった為替が今は150円になっています。それでも同じ程度のマージンがきちんと確保できています。

そのため、変化のスピードさえある程度落ち着けば、十分にROE15パーセントを目指していけると思っていますし、なんとしても2028年3月期には15パーセントを達成したいと考えています。

質疑応答:自社株買いについて

質問者:2022年に10億円の自社株買いを実施しましたが、前期と前々期は実施していません。現在の株価は1,050円程度ですが、前回10億円で実施した自社株買いは、平均1,085円で購入しています。現在、購入時よりも株価が下回っている状態にもかかわらず、今回の決算で自社株買いに関する発表がありませんでした。株価が非常に割安に見えますが、御社はどのように感じているのでしょうか?

三嶋:割安に感じています。しかし、財務の安定性と自社株買いのバランスを考えています。前回実行した時は、100億円を大きく上回るキャッシュポジションがありました。そのキャッシュを眠らせているのは非常にもったいないということで、株価が安い水準の中で、大きく自社株買いを実行しました。

今回も株価水準でいうと、まったく同じ状況が生まれていると感じています。キャッシュポジションを見ながら、会社の安定性を損なわない範囲で、機動的に考えていきたいと思っています。

質問者:今、115億円のキャッシュポジションはいかがですか?

三嶋:100億円を目安としているため、上回っていると思います。

質問者:今は自社株買いをするタイミングではないという判断でしょうか?

三嶋:おっしゃるとおりです。

質疑応答:中期経営計画の見通しの根拠について

質問者:中期経営計画の目標に対し、今期は踊り場で、来期は少し戻り、その後の2026年度および2027年度に大きくジャンプアップして、特に利益が急成長する見通しです。その根拠は何でしょうか?

三嶋:成長のドライバーは、キャラクター・マーチャンダイジングだと思っています。その中でも、海外と物販に注力しています。特に北米や中国のマーケットのニーズが高まってきています。また、競合の売上も非常に伸びている中で、当社が出遅れていると考えているため、そこを挽回することでジャンプアップできると考えています。

質疑応答:世界観ビジネスの減収減益の理由について

司会者:「今期の業績予想で世界観ビジネスは減収減益です。ヒット作が出ない見込みで、為替を1ドルあたり150円で見込んでいるとはいえ、価格転嫁はできていると思っていました。思ったよりも価格転嫁ができず、出荷数量も下がる見込みなのでしょうか?」というご質問です。

三嶋:為替について、前年は135円あたりからスタートしました。そこから徐々に円安に進み、年間トータルでレートは143円まで悪化しましたが、その部分はきちんと転嫁できたと思っています。今年の150円に対してはまだ10円ほどの差があるため、今期はさらに転嫁を進める必要があると思っています。そのリスクを鑑みて、少しコンサバティブに見込んだのが今回の予想です。

ヒット作が出ない見込みについては、おっしゃるとおりです。昨年は売上が非常に伸びたため、今年は昨年ヒットしたものについてはある程度コンサバティブに見込んでいます。今年ヒットしそうなものは予想にはまだ織り込んでいません。

今、ようやくいくつかヒットの兆しが見えてきたものがあるため、足元の状況は予算を組んだ状況よりも改善しています。見通しを組んだ段階では、リスクの部分だけを織り込んだというイメージです。

質疑応答:ガールズトレンドビジネスの減益の理由について

司会者:「今期の業績予想のガールズトレンドビジネスについて、減益の補足をお願いします。プリントシールの値上げによって粗利率は大きく改善し、プレイ回数は前年比100万回増、かつ「ピクトリンク」会員数も5万人増を見込んでいるにもかかわらず、なぜ減益になるのかを教えてください」というご質問です。

三嶋:おっしゃるとおり、プリントシールのプレイ回数および「ピクトリンク」会員数を伸ばしているため、前期の延長線上で考えると増収増益になります。

しかし、その増益分を食って減益にさせるほどの投資をしています。特に人件費です。現在はライフタイムバリューの最大化に向けた新しいアプリ、サービスの開発を急いでいます。その開発に、3億円から4億円ぐらいの人件費がかかっています。

中期経営計画を達成するためには、退会を抑制しなければいけません。そのためには、今期少し大きな投資をしてでもやり抜きたいと考えて、減益の見通しにしています。

追加の質疑応答

質問:フォトストレージについて、現状の利用会員数は何人でしょうか? また、現状はアイフォンだけだと認識しています。アンドロイドでも利用できるのはいつなのか? も含めこちらでの戦略について教えてください

回答:アンドロイド対応時期は未定となっております。

現在の利用者数はまだ大きな数字ではありませんが、今後更なる品質向上や新機能の追加により利用者数増加を目指してまいります。

質問:ピクトリンクの中学生無料という話がありますが、開示されている数字に無料会員はどれだけ入ってますか?

回答:今後、開示を検討して参りますが、現状は非開示情報となっておりますので回答を差し控えさせていただきます。

※追加の質疑応答部分は、企業提供の要旨になります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6238

|

1,029.0

(01/30)

|

+6.0

(+0.58%)

|

関連銘柄の最新ニュース

-

01/26 13:04

-

01/23 16:00

-

2025/12/17

-

2025/12/01

-

2025/11/28

新着ニュース

新着ニュース一覧-

-

02/01 17:30

-

02/01 17:00

注目!みんかぶ企業分析

みんかぶおすすめ