AZ-COM丸和HD、売上高・各段階利益共に2桁成長 輸配送事業の新規配送エリア・稼働台数拡大等が業績に寄与

目次

和佐見勝氏(以下、和佐見):みなさま、こんにちは。AZ-COM丸和ホールディングス株式会社代表取締役社長の和佐見です。ただいまより、2024年3月期決算説明会を始めます。何卒よろしくお願いします。

本日は、2024年3月期決算概要、2025年3月期業績予想、中期経営計画2025の進捗状況については専務の藤田からご説明します。その後、私から成長戦略についてご説明します。

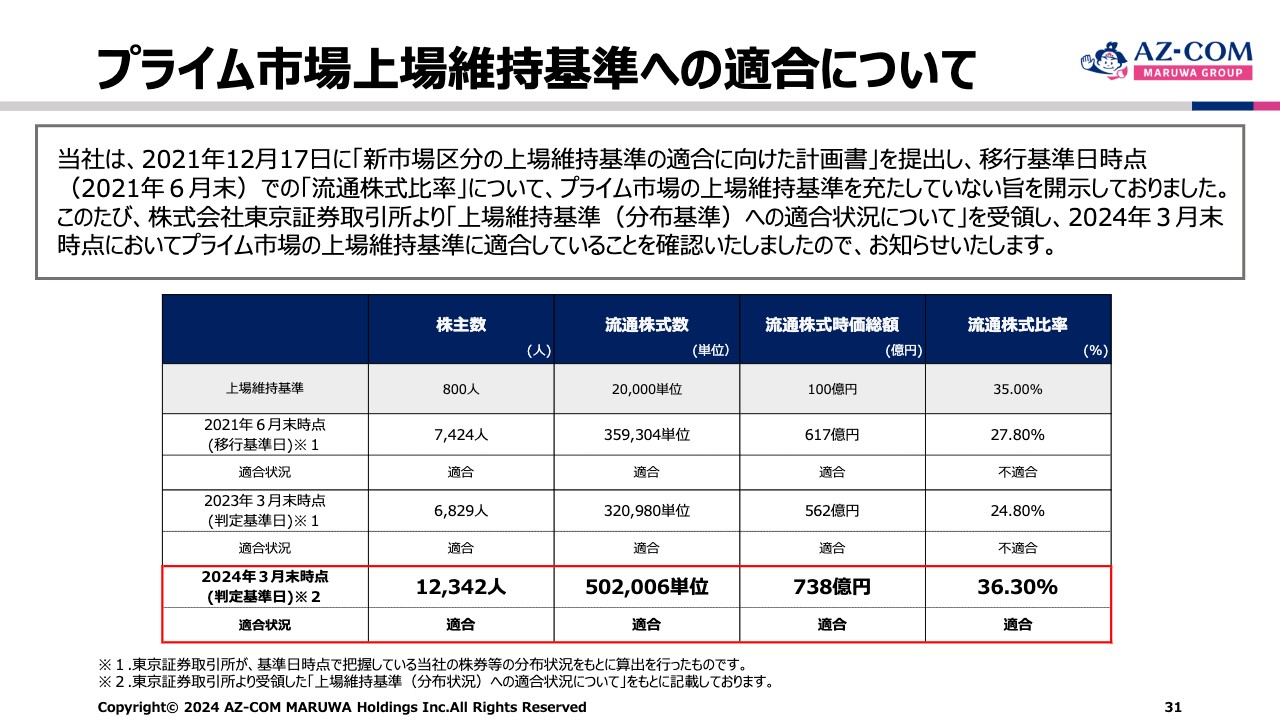

プライム市場上場維持基準への適合について

藤田勉氏:みなさま、こんにちは。国内外の機関投資家のみなさま、セルサイドならびにバイサイドのアナリストのみなさま、およびマスメディアのみなさまには、日頃よりAZ-COM丸和ホールディングスグループをご愛顧賜り、この場を借りて、心より厚く御礼申し上げます。

本日(2024年5月13日)3時に開示したとおり、AZ-COM丸和ホールディングスは、2024年3月末時点において、東証プライム市場の上場維持基準をすべて満たしています。問題であった「流通株式比率」の問題をクリアし、晴れて東証プライム市場の上場維持基準に適合したことを、まずご報告したいと思います。

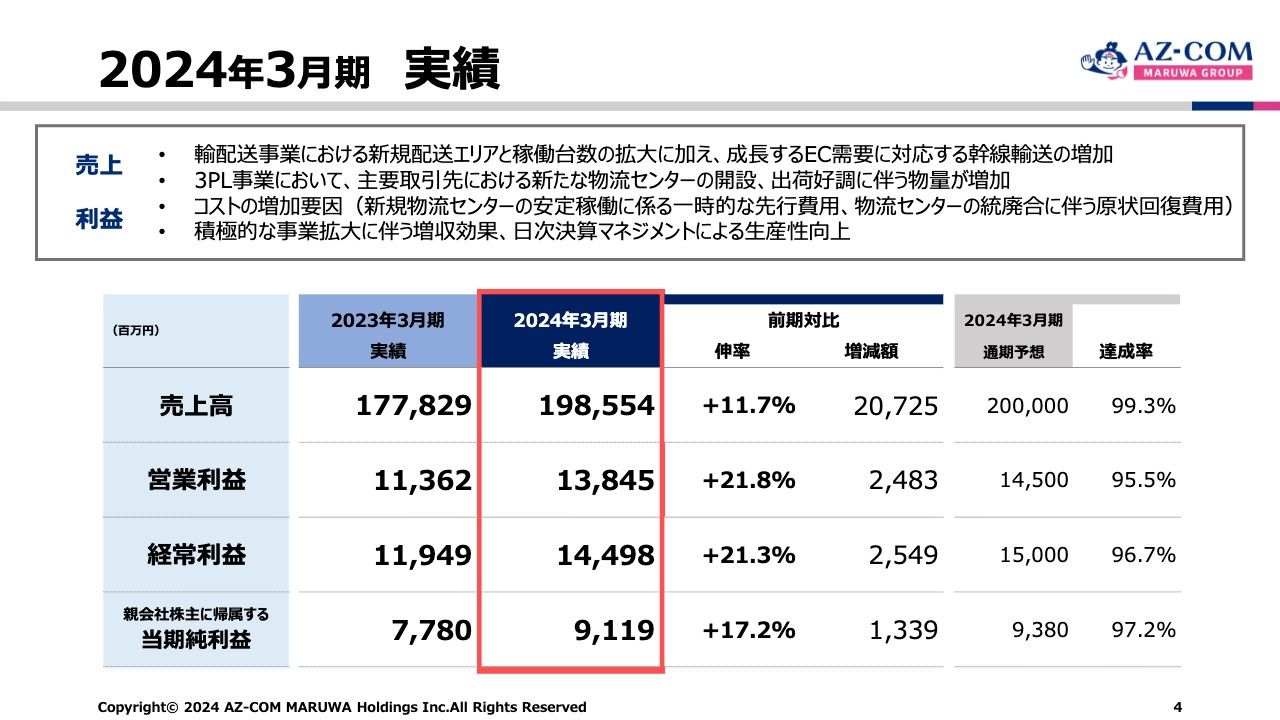

2024年3月期 実績

2024年3月期の実績についてご説明します。売上利益についてはスライドに記載のとおり、輸配送事業、3PL事業の幹線輸送、および新規の配達エリア、稼働台数が寄与しており、中でもEC需要が伸びています。

EC物流ついては、ラストワンマイルから川上のフルフィルメントセンターまで、一貫したサプライチェーンマネジメントを構築したいと考えています。フルフィルメントセンターは、ファイズホールディングスが担当しています。我々はラストワンマイルから中間のEFCと称されるエターナルセンター、あるいはソートセンターなど、役割分担しながら全方位で攻めています。

利益については、投資家のみなさまから「2024年問題」に関する質問をよくいただきます。当社では3年以上前から、和佐見が社内では「価格転嫁ができない企業は存続できない」と言っており、毎月、月次で数字を追ってきました。

そういう意味では、荷主さまに対する料金改定を進めるとともに、年間残業時間上限960時間の問題については独自に860時間を目標に掲げ、これを遵守しようと取り組んでいるところです。「2024年問題」はコスト増加の要因にはなっていますが、前々から対策を打っていることですので、慌てるような問題ではないと私は理解しています。

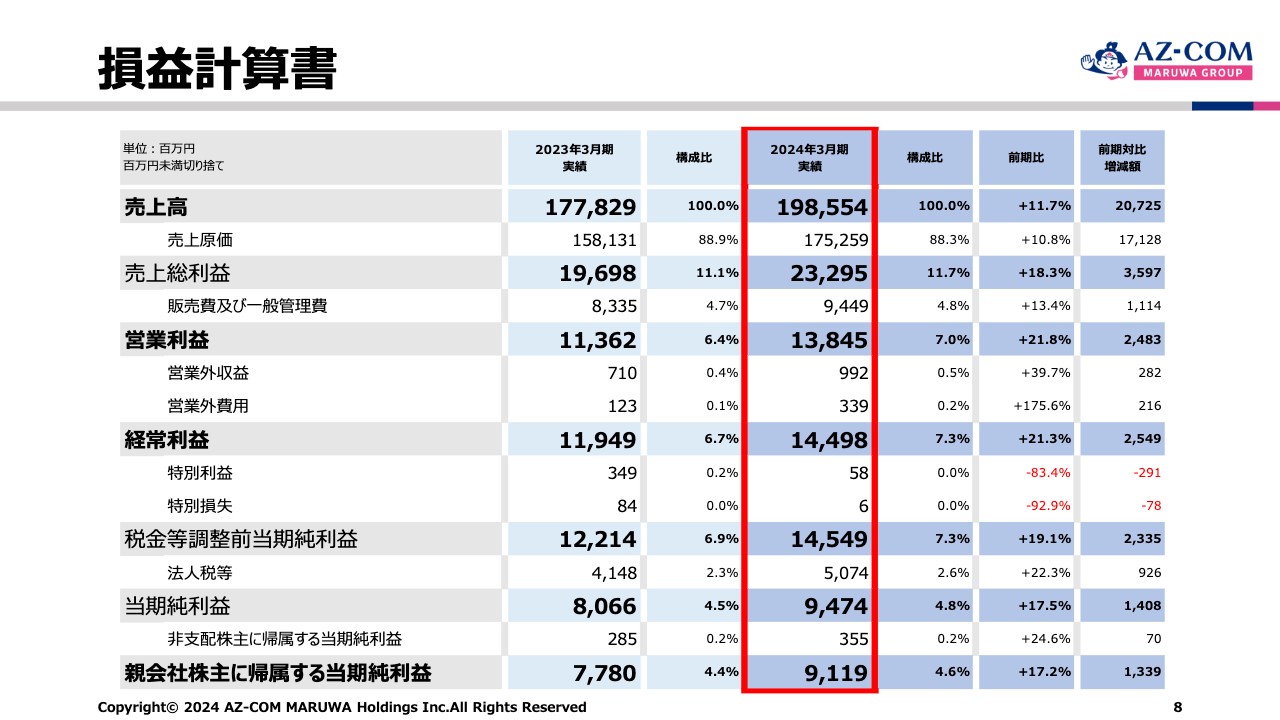

2024年3月期の実績は、売上高は1,985億円、前期対比で11.7パーセント増、営業利益は138億4,500万円、前期対比で21.8パーセント増、経常利益は144億9,800万円、前期対比で21.3パーセント増、親会社株主に帰属する当期純利益は91億1,900万円、前期対比で17.2パーセント増です。

売上高は、2024年3月期通期業績予想の2,000億円には少し足りておらず、営業利益も若干ショートしています。

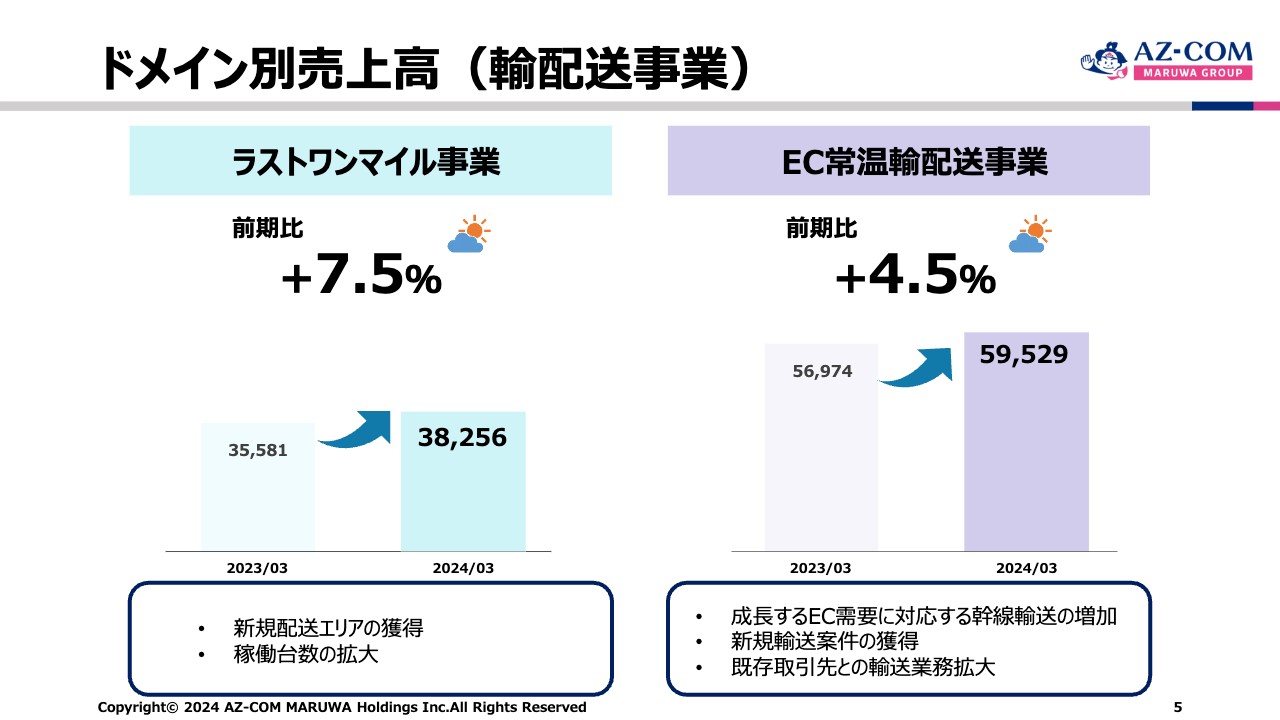

ドメイン別売上高(輸配送事業)

事業領域は5つのドメインに分けています。ドメインのうち、ラストワンマイル事業については前期比で7.5パーセント増です。細かいことは開示できませんが、拠点もAmazonを中心に10ヶ所増えています。天気模様としては、「曇り」から「晴れ」に変わってきていると思います。

EC常温輸配送事業では、名古屋地区にAZ-COM丸和の東海センター、マツキヨココカラ&カンパニーが開設しました。また、東海丸和ロジスティクスを買収して社名変更しています。それも寄与して、前期比でプラス4.5パーセントとなっています。

このあたりの成長するEC物流の幹線輸送が、上場以来ずっと我々が力を入れてきたAZ-COMネットの協力を得て大幅に拡大しています。

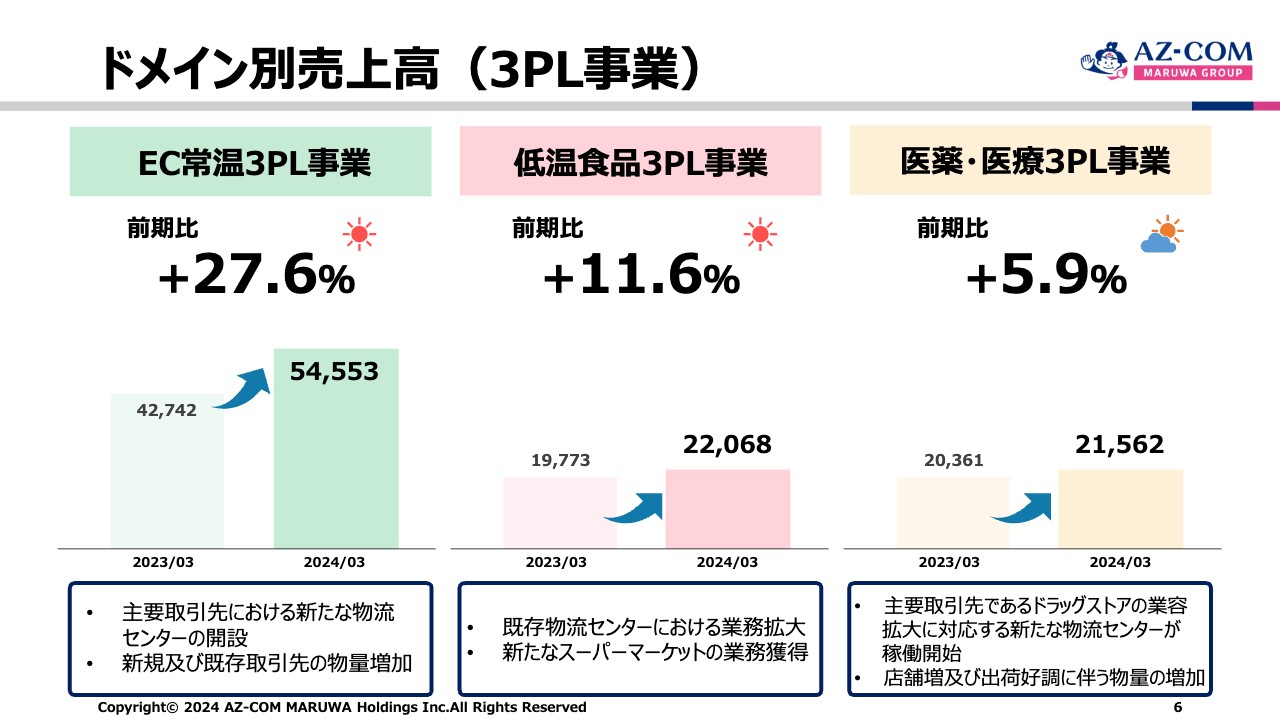

ドメイン別売上高(3PL事業)

EC常温3PL事業は前期比で27.6パーセント増です。福岡の中堅EC物流を担当しているM・Kロジを買収し、グループインしてもらった関係で、その会社の通期の数字がこの中に入っています。同社はD2Cを手掛けています。

また、新規取引先の大型センターを4拠点開設しました。

低温食品3PL事業は前期比で11.6パーセント増です。増加要因としては、大手スーパーの通期稼働や新たな業務の拡大が挙げられます。

医薬・医療3PL事業は前期比5.9パーセント増です。伸びてはいるものの、インバウンド消費もあって2桁成長を期待していたため、そこには届かなかったというのが正直なところです。

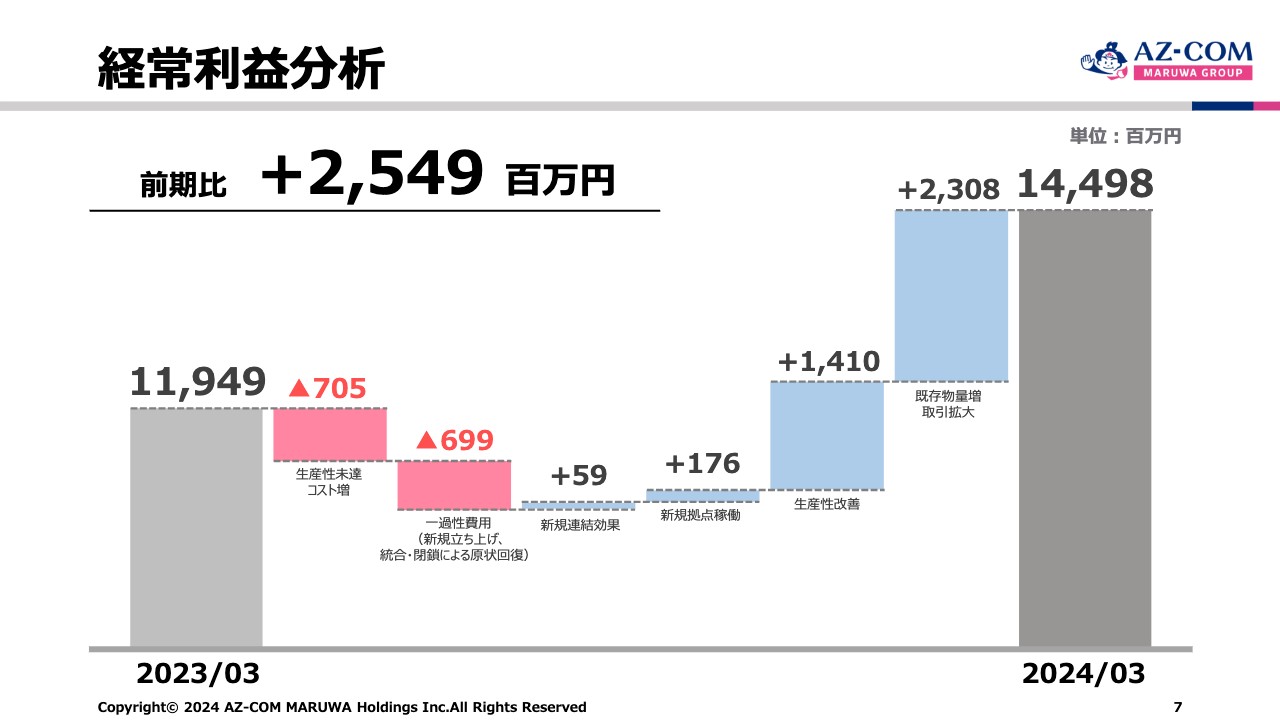

経常利益分析

2024年3月期の経常利益分析です。前期差25億4,900万円のうち、生産性未達コスト増がマイナス7億円、一過性費用もマイナス7億円です。新規連結効果がプラス5,900万円、新規拠点稼働がプラス1億7,600万円、生産性改善がプラス14億1,000万円、既存物量増・取引拡大でプラス23億800万円です。

生産性改善と記載した14億1,000万円は、日々の現場での改善・改革はもちろんのこと、荷主に対する価格転嫁、すなわち料金改定が奏功しているのではないかと思っています。

損益計算書

こちらは損益計算書です。詳細はスライドをご覧ください。

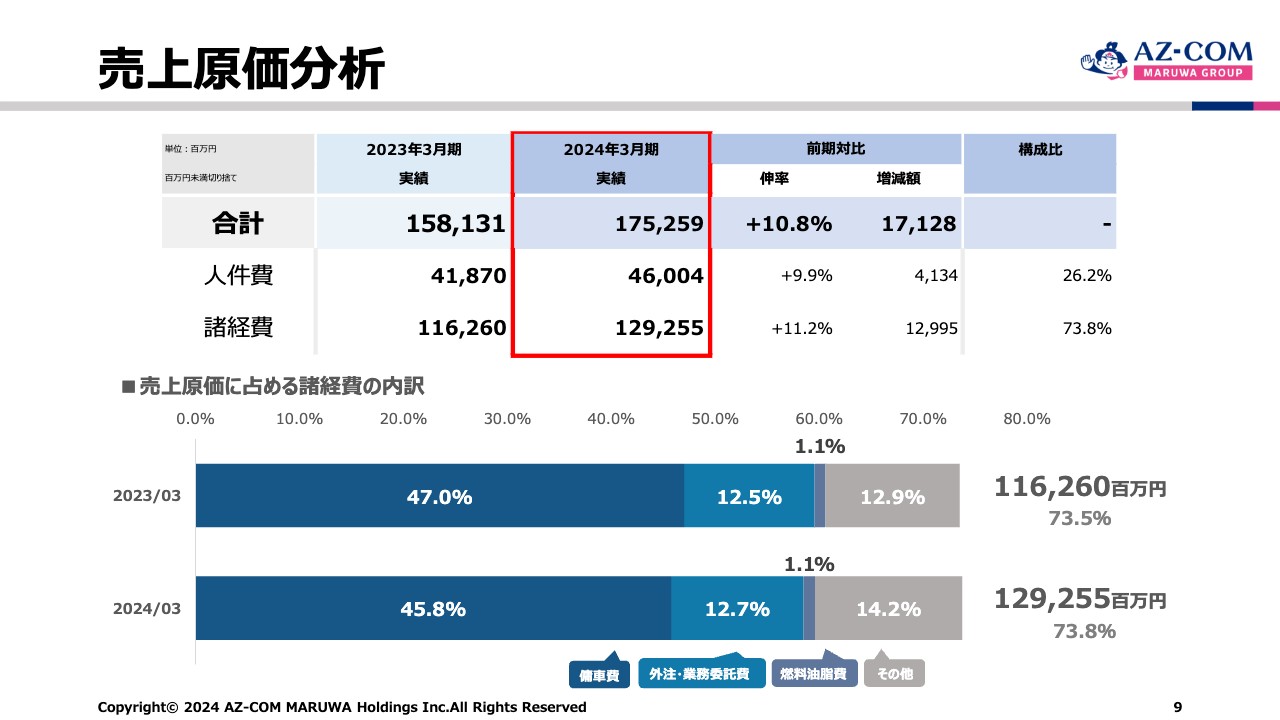

売上原価分析

売上原価分析です。売上原価は1,752億5,900万円、前期対比で10.8パーセント増です。内訳は、人件費と諸経費でだいたい3対7です。人件費が約460億円で諸経費が1,292億円程度ということになります。なお原価率は88.3パーセントでした。

スライド下段のグラフをご覧ください。売上原価に占める諸経費のうち、傭車費は45.8パーセント、業務委託費は12.7パーセント、燃料油脂費は1.1パーセントです。我々は3PL業者であり、物を運ばないことを科学している会社ですので、燃料油脂費は同業他社と比較して極めて少なくなっています。その他は、支払い倉庫料が主であり、消耗品費、修繕費などもここに含まれます。

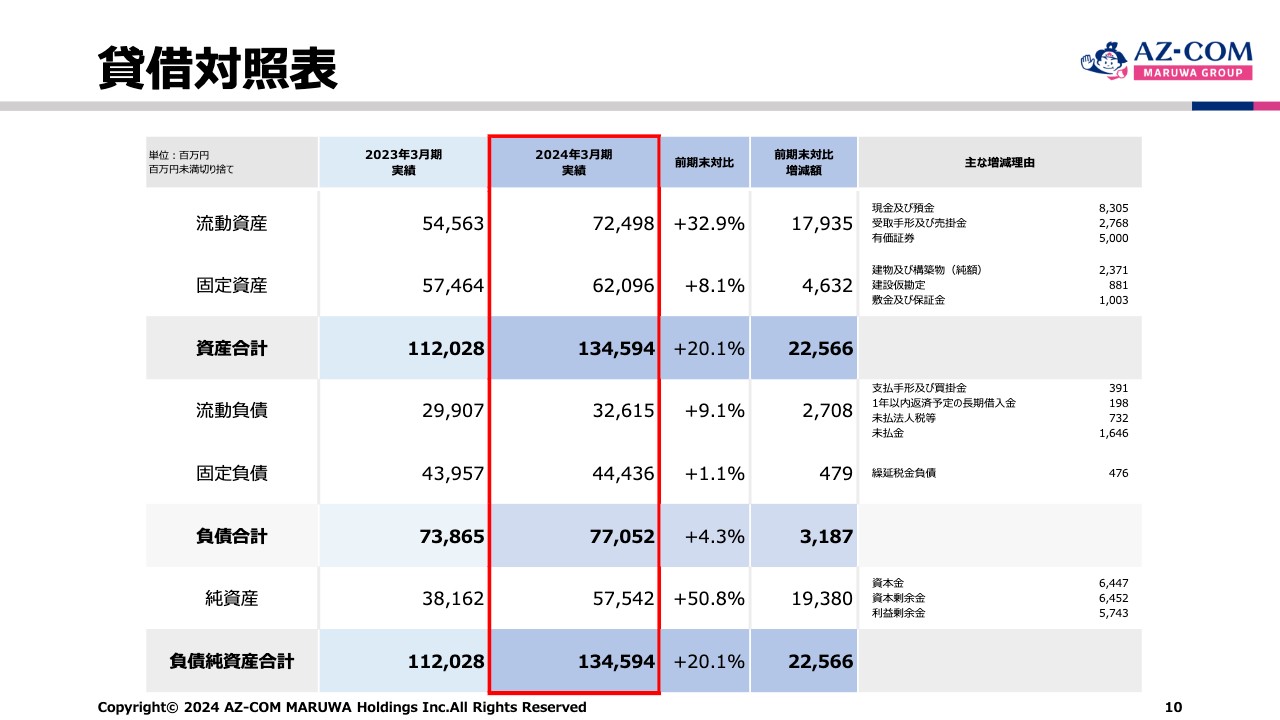

貸借対照表

貸借対照表です。スライド右端に主な増減理由を記載しています。先ほどプライム市場の上場維持基準に適合したことをお伝えしましたが、公募・売出しを実行したことにより、純資産は資本金及び資本剰余金、利益剰余金を含めて、193億8,000万円増加しています。

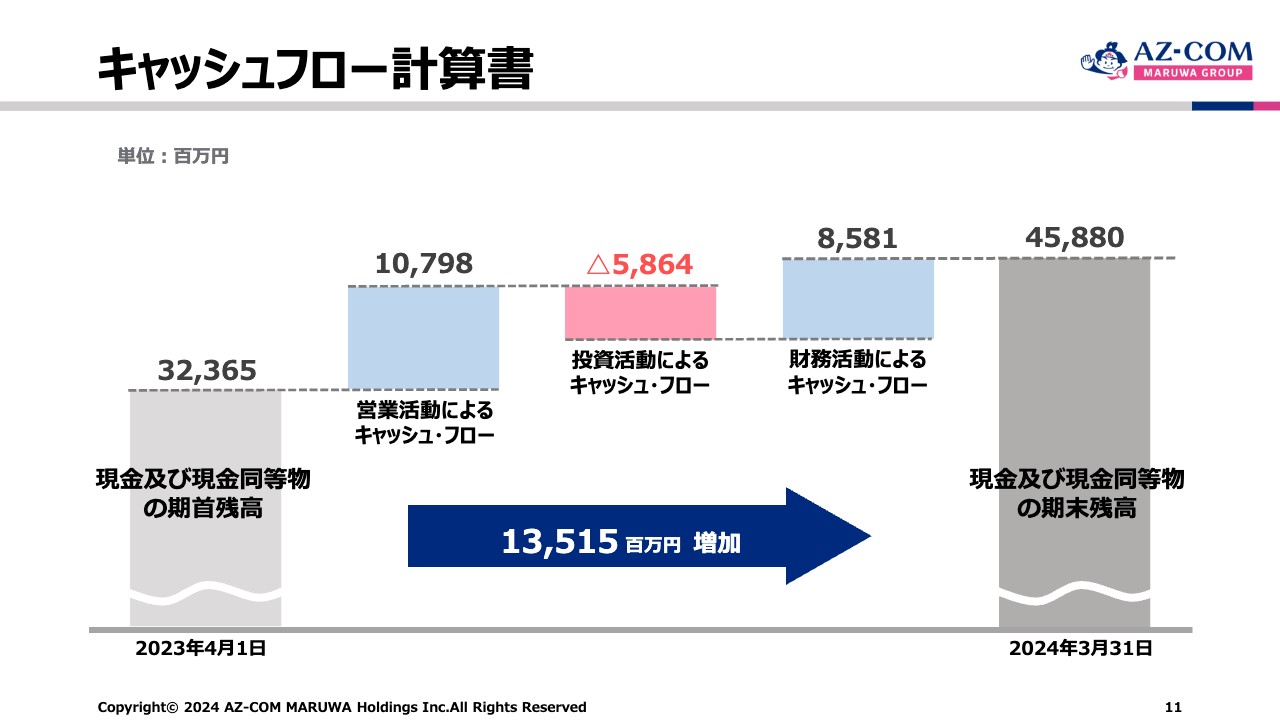

キャッシュフロー計算書

キャッシュフロー計算書です。2023年4月1日の現金及び現金同等物の期首残高は323億6,500万円、営業活動によるキャッシュ・フローは107億9,800万円、投資活動によるキャッシュ・フローはマイナス58億6,400万円、財務活動によるキャッシュ・フローは85億8,100万円です。2024年3月31日の現金及び現金同等物の期末残高は458億8,000万円となっています。

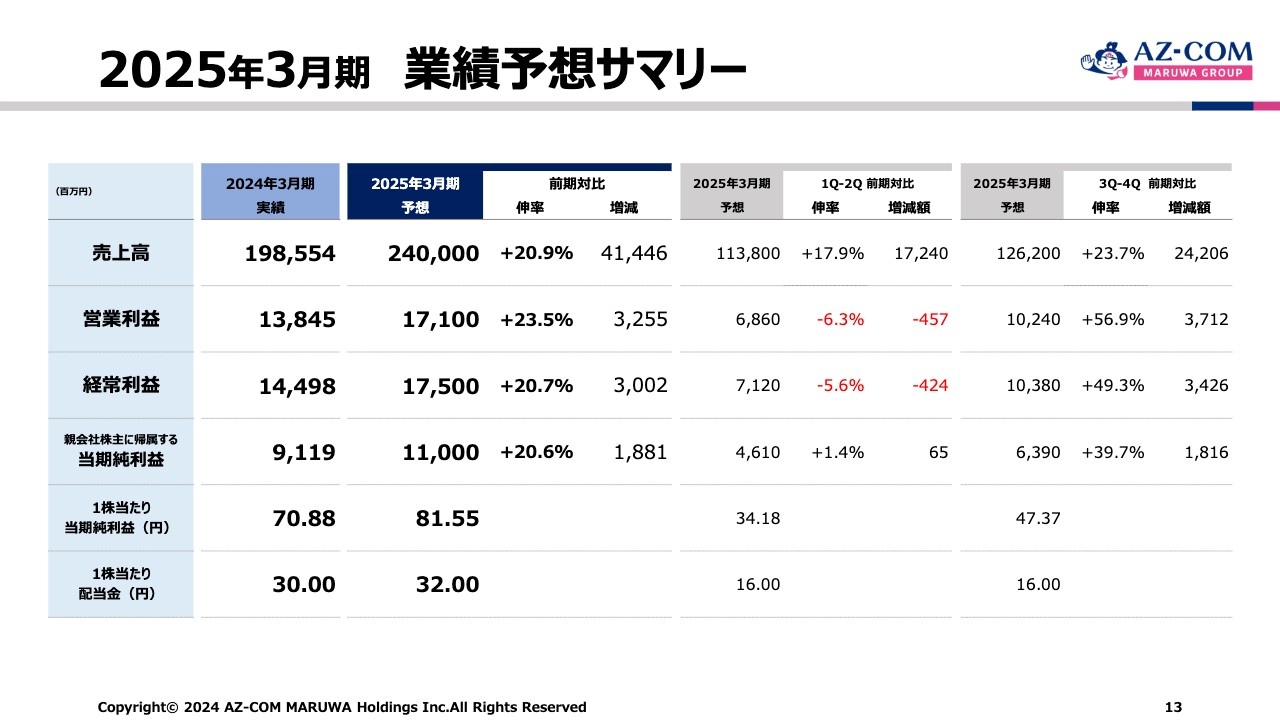

2025年3月期 業績予想サマリー

2025年3月期業績予想サマリーです。売上高は前期対比で20.9パーセント、414億4,600万円増となり、中期経営計画のトップラインとして、2,400億円を掲げています。

営業利益は171億円、前期対比で23.5パーセント、32億5,500万円増加する見込みです。経常利益は175億円、前期対比で20.7パーセント増、親会社株主に帰属する当期純利益は110億円、前期対比で20.6パーセント増となっています。

以前は上期と下期の比率が47対53、あるいは45対55でしたが、最近はどちらかというとテールヘビーの傾向があり、徐々に下期偏重型になっていっています。

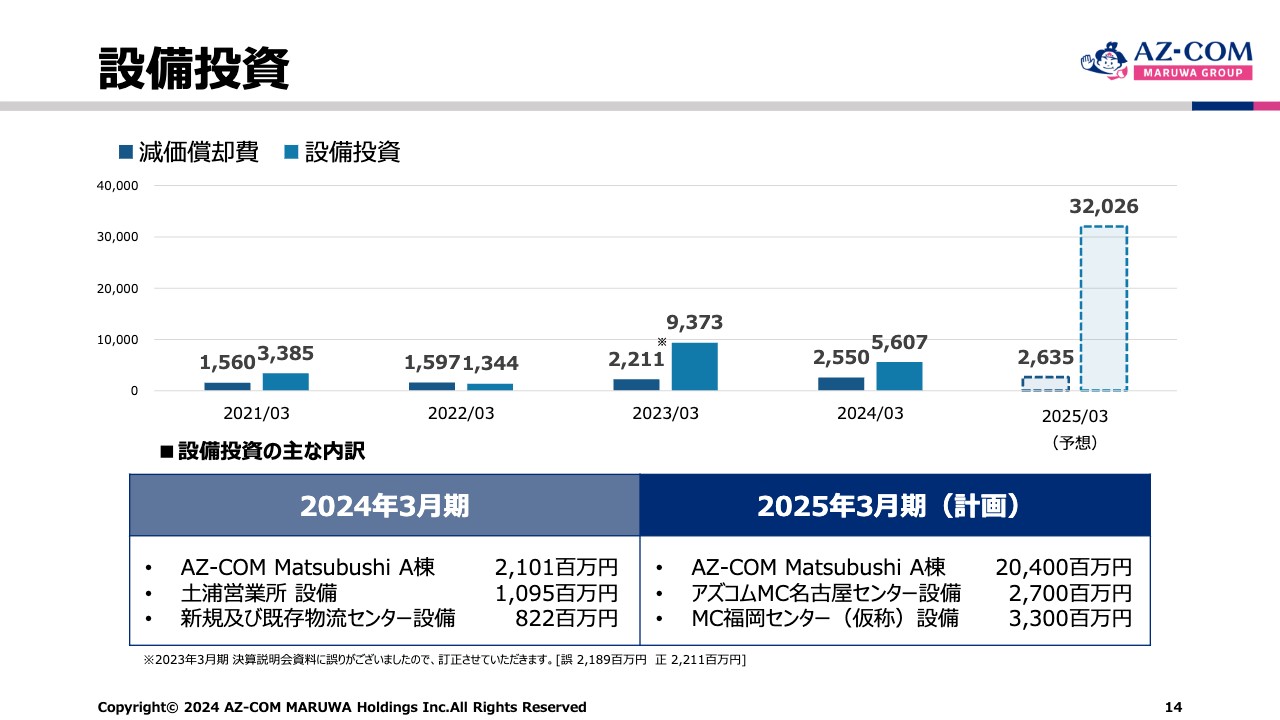

設備投資

設備投資計画です。当社は総資産の10パーセント程度を上限として、投資を行ってきましたが、「2024年問題」をきっかけに、世界はグレート・リセットされると考えます。いわゆるデフレの世界からインフレの世界に大きく変貌していくと捉えています。

ということであれば、我々は今までの「持たざる経営」からアセットライトに転換して、ある程度「持つ経営」に変化させる必要があります。

今期は、2025年4月稼働予定のAZ-COM Matsubushi A棟の第1期工事が立ち上がります。こちらは2万2,500坪、204億円の計画です。さらに、アズコムMC名古屋センター設備に27億円、 MC福岡センター(仮称)設備に33億円と、総額320億円強の設備投資を計画しています。

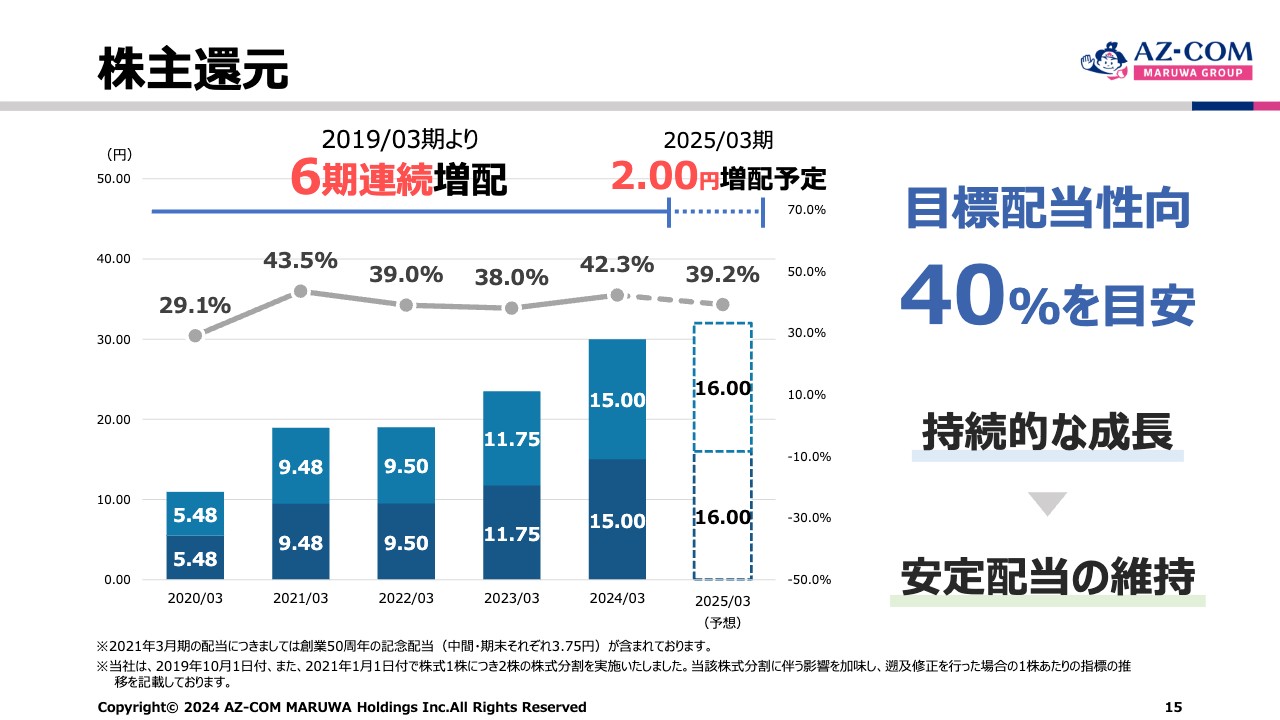

株主還元

株主還元です。本来であれば、我々のクライアントであるマツキヨココカラ&カンパニーが発表されたように、我々も累進配当制度を謳いたいところですが、2024年はいろいろな不確定な要素もあります。

ただし、我々は上場以来、声高に配当性向30パーセント以上を掲げてきました。今期以降は目標配当性向40パーセントを目安にします。来年は2円増配して、安定的に累進配当制度にかなうような増配を行っていきたいと思います。いずれにしても配当性向は40パーセントを目標とします。

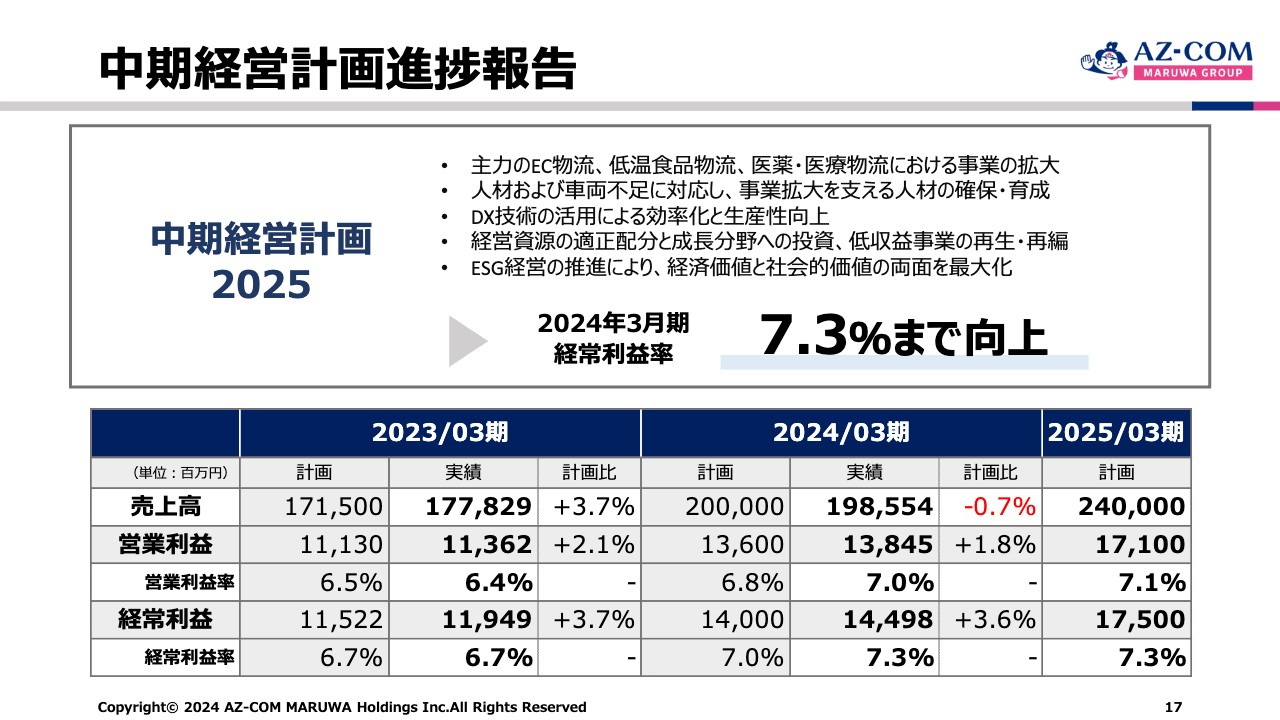

中期経営計画進捗報告

中期経営計画の進捗報告です。結果的には利益率に依存するため、我々はエクイティスプレッドを気にしています。経常利益率は7.3パーセントまで向上しており、この進捗に注目していただきたいと思います。

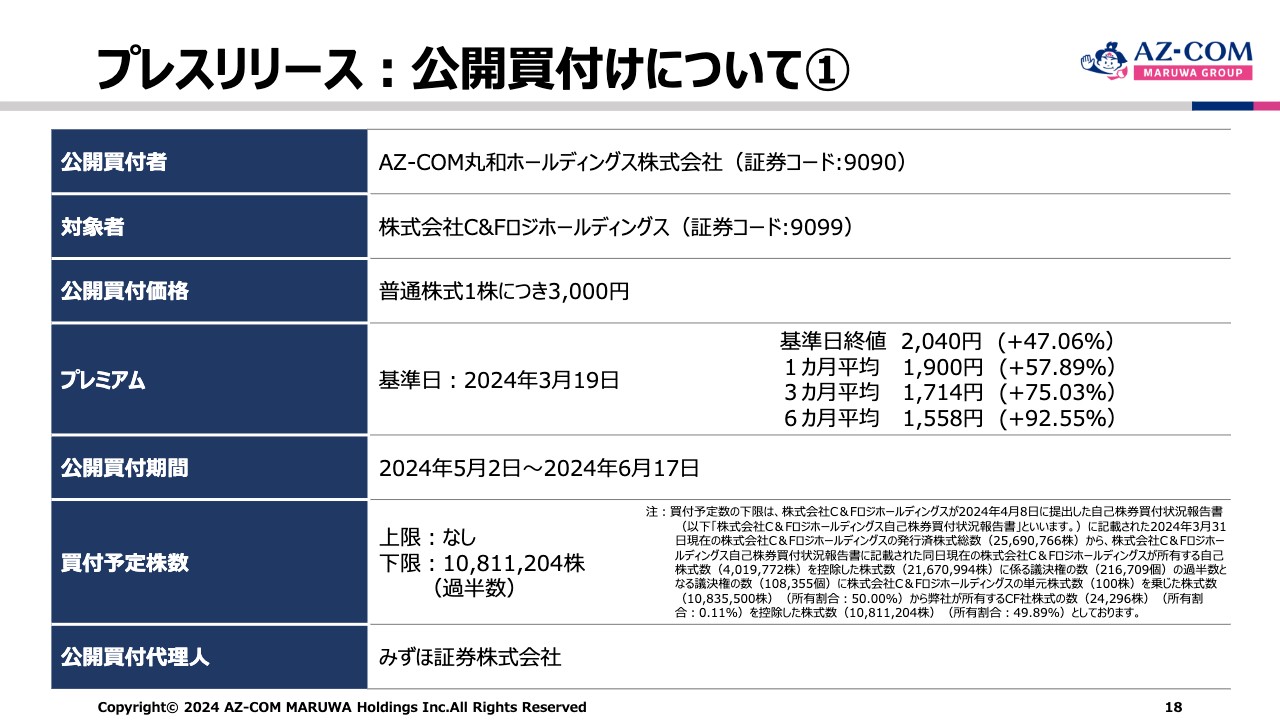

プレスリリース:公開買付けについて①

5月1日に開示したとおり、当社は株式会社C&Fロジホールディングスを対象に「同意なきTOB」を行いました。公開買付価格は1株当たり3,000円、総額650億円弱となります。プレミアムとして、6ヶ月平均の約2倍に当たる価格を提示しています。公開買付期間は5月2日から6月17日で、公開買付代理人はみずほ証券株式会社です。

AZ-COM丸和グループとしては、「2024年問題」も踏まえ、物流業界の発展に資する、あるいは、物流業界の社会的地位向上のために一石を投じたいという思いがあります。やはり競争から協調の時代に移行しないと、物流業界が良い業界にならないのではないかと考えています。

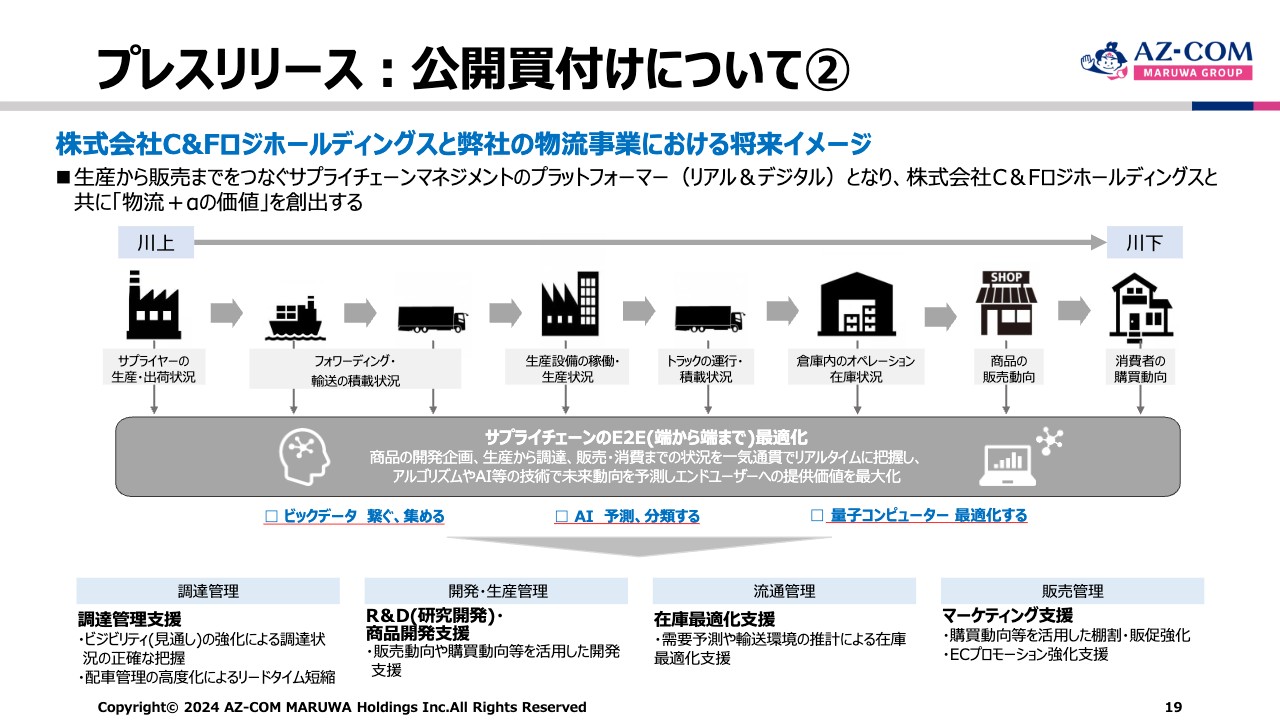

プレスリリース:公開買付けについて②

我々は常に小売業特化型の3PL業者として川下を中心に取り組んできましたが、やはり川上から川下まで一気通貫で全部対応していきたいという思いもあります。今後はチルド・冷凍にも力を入れながら、ラストワンマイルも含めて、食品物流の一貫システム、つまり一貫サプライチェーンマネジメントを構築したいという趣旨もあります。

私からの決算説明は以上です。

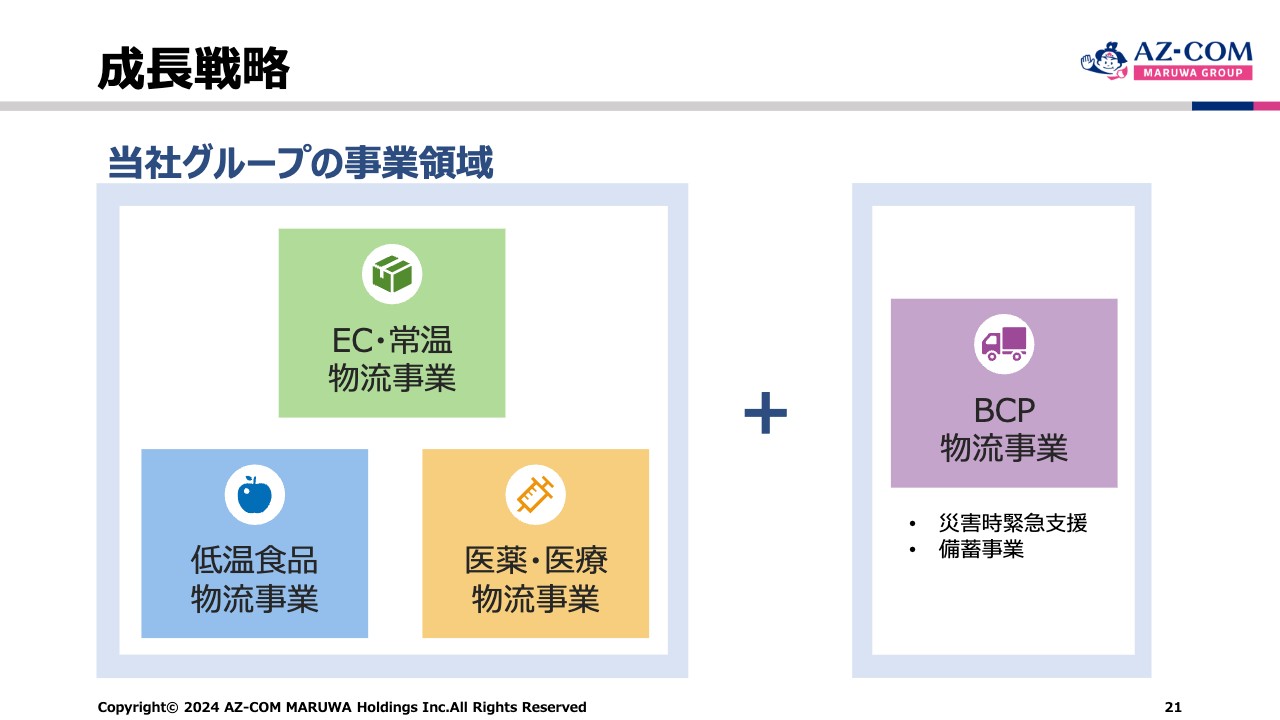

成長戦略

和佐見:私から成長戦略をご説明します。当社のドメインは、EC・常温物流事業、低温食品物流事業、医薬・医療物流事業となっています。今後はそれに加えて、BCP物流事業を本格的に展開していきたいと思います。令和6年元日に発生した能登半島地震において、この場で名前はお伝えしませんが、日本政府からBCP物流事業者として指名を受けている会社が実は8社ありました。

しかしながら、1月1日から3日にかけて連絡が取れた企業は当社1社のみということでした。国土交通省も、いろいろな仕事を分散しようと気を張っていたのかもしれませんが、連絡が取れないことにはどうしようもありません。このような背景から、当社は8社分の注文を受けました。

なぜ当社が元日でも電話を受けられたのかというと、BCP物流事業を365日24時間態勢で提供しているためです。BCP物流事業者として認定を受けたら、やはりそれだけの準備をしなくてはならないのではないかと思います。

同時に当社が得意としているのは、低温食品物流事業です。もともと私は青果物、生鮮食品を扱っており、過去には依頼を受けてスーパーマーケットの再建を行ってきた経験もありますので、今後はさらにクール便の強化策に取り組もうと考えています。

現在、当社がお世話になっているAmazonは、ほとんどがドライでクール便を行っていません。しかしこれからは取り組まざるを得ないと思いますので、今から準備を本格的に進めなくていかなければならないと考えています。

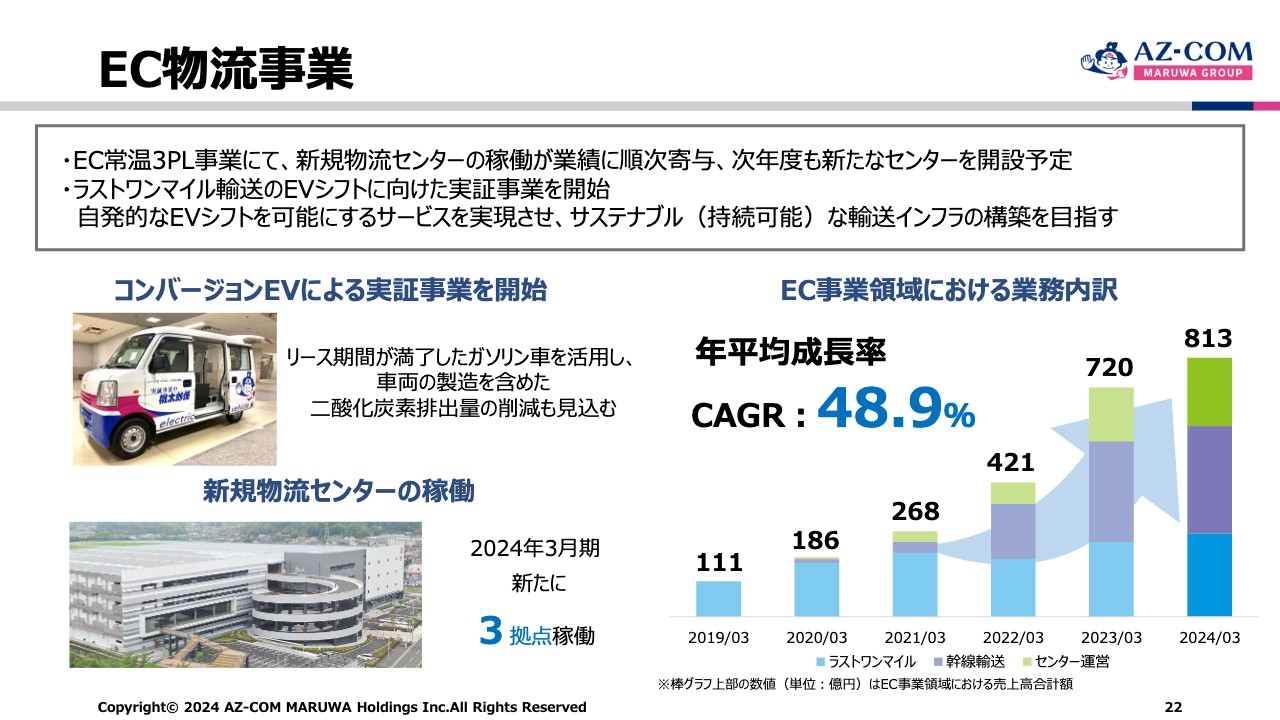

EC物流事業

EC物流事業の成長幅は、はっきり言って大きいです。スライドに記載のとおり、年平均成長率は48.9パーセントです。このような成長はなかなかできないと思います。しかし、EC物流だからこそ実現できることでもあります。ヤマト運輸がAmazonから撤退する時に、当社に期待が寄せられました。期待されるだけではなく、期待に応えてきた結果、このような成長につながったのだと思います。

Amazonが取引する物流企業の中で、大きなウェイトを占めているのが当社です。弊社グループのファイズホールディングス株式会社も先ほど決算を発表しましたが、本当に良い内容でした。直近3年間の成長が著しく、成長率は業界内でも高いほうです。そのようなことを、今日の決算内容でチェックしていただければと思います。

低温食品物流事業

低温食品物流事業についてご説明します。今、一番伸びているのは産直ビジネスです。今、市場には農産物が入ってきません。なぜかと言うと、「2024年問題」もあり、九州などの長距離からは青果物や野菜を届けることがなかなかできないからです。

このような事態に備え、当社は対策を持って、全国の各生産地へ飛んでいきました。現在はスライドに記載のとおり26産地です。一番規模が大きいのは九州です。北海道は、冬場は野菜ができませんが、九州はできるため、物量が多くなっています。産直ビジネスについては、当社のクールコンテナがJRの貨物輸送・レール輸送を担当しており、JRと手を組んでいろいろと取り組んでいます。

また、航空についてはANA Cargoと業務提携し、コンテナ・鉄道輸送で間に合わないものを届けるサービスを展開しています。朝採りした野菜を、夕方3時から4時にはもう商品を各店舗に届けるというサービスです。

このような芸当は他の同業者ではまずできません。今のところできるのは当社だけです。そのような背景から、さらに低温食品物流事業を強く推進し、現在の26産地から将来的には100産地以上と提携して商品をお届けしようと考えています。これは市場ではなく、店舗へお届けします。市場を通さないことで、当社はおよそ23パーセントから25パーセントの中抜きが可能です。そのような面からもスーパーマーケットのみなさまに評価されています。

医薬・医療物流事業

医薬・医療物流事業についてご説明します。もし投資家のみなさまが、アズコムMC名古屋センターの見学を希望される場合はいつでもご案内しますので当社までご連絡ください。かなりAI技術やロボットを取り入れて省人化を図っています。ドラッグストア物流では全国No.1の規模だと思います。

マツモトキヨシホールディングスとココカラファインが統合したため、このような投資をしていかないとお応えできないと考えています。

アズコムMC名古屋センターは床面積約1万坪で、将来にわたって3,000坪の強化ができます。この3,000坪は、現在当社が別の業務に使用しています。今後、マツキヨココカラ&カンパニーが、名古屋のドラッグストア関係の買収をされた場合、3,000坪くらいの広さが必要となります。

九州のMC福岡センター(仮称)の床面積は13,000坪と大きいです。

私たちはマツキヨココカラ&カンパニーに「無資産、無投資、お客さまは土地を確保しなくてけっこうです」とお伝えしています。要するに、センター投資もすべて当社が準備するということです。このようなことから、マツキヨココカラ&カンパニーにも評価されています。

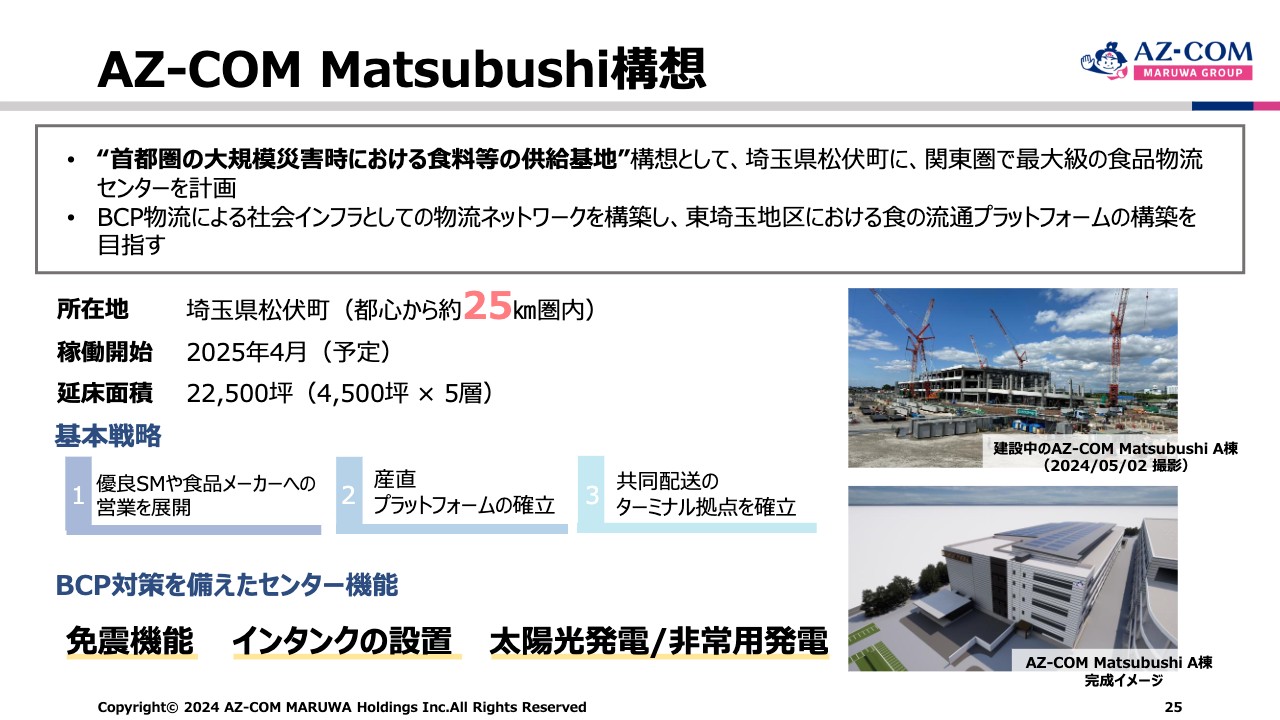

AZ-COM Matsubushi構想

AZ-COM Matsubushiについてご説明します。当社は元日には依頼を受け、救援物資を能登半島へお届けしました。そのようなきっかけで、東京都からぜひAZ-COM Matsubushiを見学させてほしいと相談されました。まだ建設途中だとお伝えすると、「途中でもいいから、どのような場所にどのくらいの規模でできるのかが知りたい」ということでした。

3万5,000坪の土地に対し、A棟のみで2万坪以上の床面積があります。そこに低温食品物流 センターを作ります。東京都からはかなりの評価をいただきました。

物流センターを免震構造で建てるのは当社が日本初となり、コストは高くなっています。しかしながら、お客さまの安心のためには、途中で「やる、やらない」を議論する必要はないと考え、私は社内で「やるんだ」と言いました。免震構造が当社の将来の評価につながると思って進めました。完成したら、間違いなく日本の低温食品物流センターとして、アジアからどんどん視察が来るのではないかと思います。向こうから視察に来る以上に、もちろん私も、アジアの戦略として今後は展開したいと思っています。

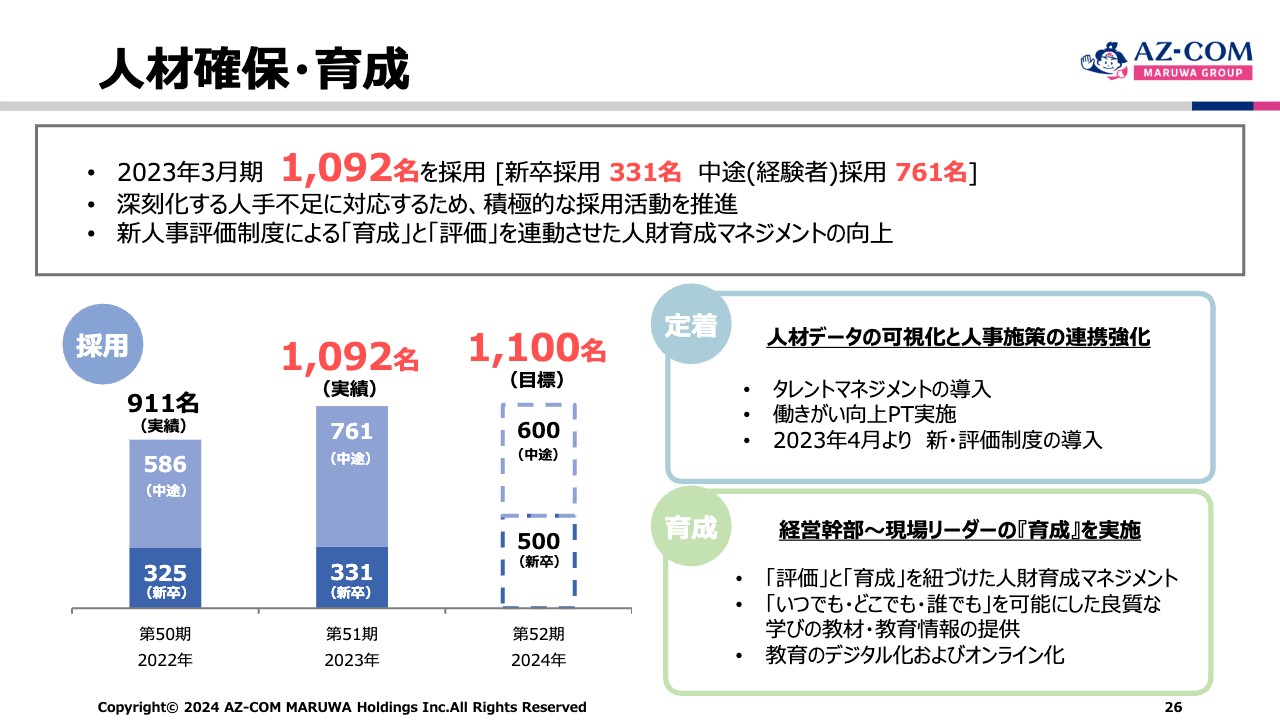

人材確保・育成

人材確保・育成についてご説明します。5か年の採用計画では5,000名の採用を目標としていますが、私がお伝えしている内容は少し異なります。何が異なるのかと言うと、私も頭を抱えましたが、新卒採用人数が2022年は325名、2023年は331名です。600名の採用が難しいため、2024年は500名としました。

ただし、中途採用と合わせると2022年は911名、2023年は1,092名でした。新卒採用が難しいため、中途採用に切り替えました。今度は新卒採用人数を、325名から500名に、中途採用人数を600名に設定し、合わせて1,100名を採用する計画です。

BCP物流①

BCP物流についてご説明します。今、66地方自治体、25都道府県、41市町村と災害時の支援協定を結んでいます。あと22都道府県と締結すれば、すべての都道府県となります。市町村はまだ1,718市町村ありますが、エリアごとに協定を結ぼうと考えると、およそ750市町村くらいです。

BCP物流について声を発した途端にコロナ禍が始まり、各知事、各市長とも会うことができませんでした。私も残念に思いましたが、今は会うことができるようになりました。例えば、3月19日には足立区の近藤区長が当社を訪問しました。

近藤区長から「和佐見社長の会社へ行きたい」とおっしゃっていただきました。私の本を市場で買って、「本を読んだ」とお話しされていました。「丸和さんは気合いが入っている会社のため、私も気合を入れて幹部を9名連れてきた。ぜひ足立区の備蓄のことについて本格的に相談に乗ってほしい」とのことでした。

もう1人は、政令指定都市である川崎市の福田市長です。川崎市は細長いエリアであり、「このような場所の備蓄はどのようにしたらいいか?」ということでした。

私は「簡単です。まず1つは、中心となる北と東を合わせた大きい規模のものを作って、もう1つはお客さま用として、市民のみなさまにご迷惑をかけないようなセンターでいいのではないでしょうか? 2つとも同じような規模で作らなくてもいいと思います」というお話をしました。

このように、今川崎市では備蓄に非常に力を入れています。

BCP物流②

今一番悩んでいるのは、東京都が各区に言っている「備蓄を整備しなさい」というお話です。

東京都も自分たちで備蓄をしなければいけません。そこで、「丸和は備蓄に強い会社である」という、ひとつのイメージをさらに作り上げていきたいと思っています。

そのような理由から、東京大学の目黒教授や東北大学の丸谷教授に、当社の若手を教育していただいています。

そのような関係を作り上げ、運送業のレベルでも、BCP物流において本格的に自治体から信頼されるように十分に勉強し、専門的な知識を持ちたいと考えています。

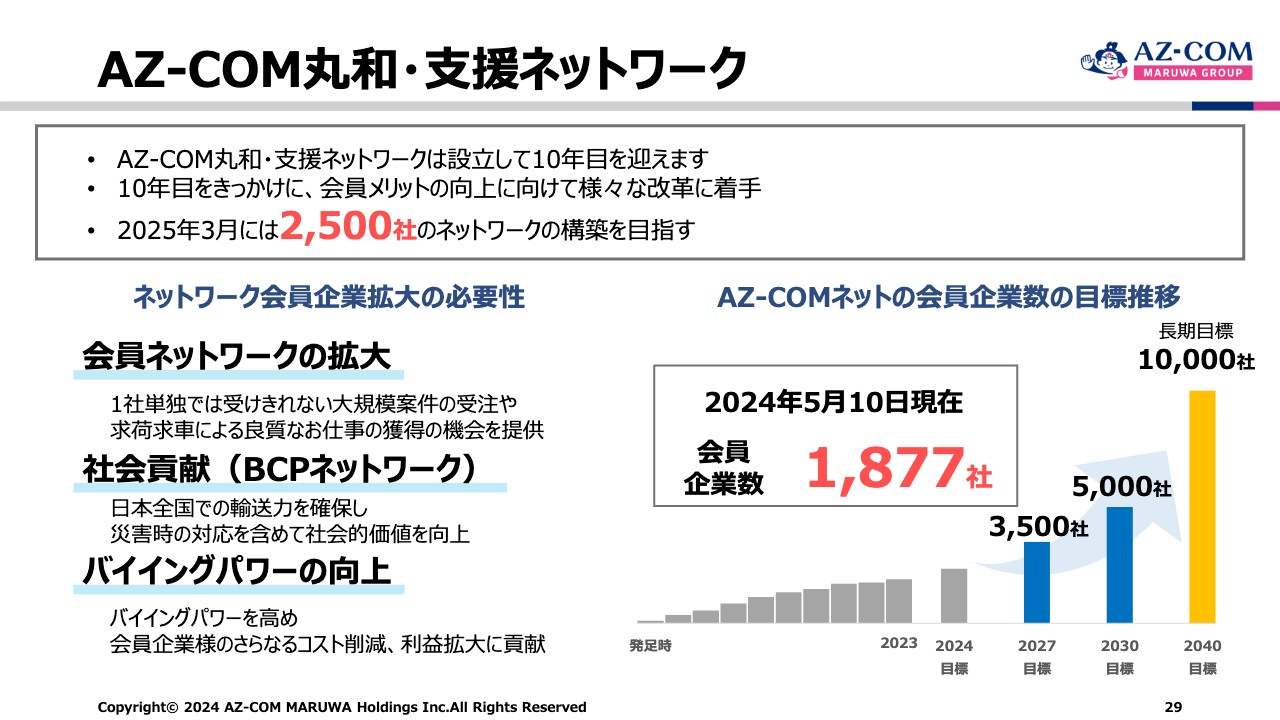

AZ-COM丸和・支援ネットワーク

「AZ-COM丸和・支援ネットワーク(AZ-COMネット)」は、5月10日現在で1,877社となっています。6月7日の総会までには2,000社を目指し、今は1,950社ほどになっています。総会が開催される6月7日までには、2,000社以上になると思っています。

2025年3月には2,500社のネットワーク構築を目指し、会員のみなさまにも、BCP物流について盛んにご説明しています。

しかしながら、「BCPはなにかが起きないと仕事にならない」という考えの方が多いのが現状です。そうではありません。準備や前始末が重要であり、後始末は最悪です。「前始末を行うための管理を進めるのだ」というお話をしています。

今後、さらなる社会的貢献のために、AZ-COMネットの会員のみなさまにも協力をいただきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9090

|

977.0

(15:30)

|

-15.0

(-1.51%)

|

関連銘柄の最新ニュース

-

01/03 08:30

-

2025/12/19

-

2025/12/02

-

2025/12/02

-

2025/12/02

新着ニュース

新着ニュース一覧-

今日 19:24

-

今日 19:20

注目!みんかぶ企業分析

みんかぶおすすめ