【QAあり】IDEC、高収益企業となるための基盤整備に注力 ソリューション事業拡大を中心とした事業構造の見直しなど4戦略を推進

2024年3月期決算説明

元山理映子氏:IDEC株式会社コーポレートコミュニケーション室室長の元山理映子です。2024年3月期の通期決算説明会を始めます。よろしくお願いします。

本日の出席者は、経営戦略企画担当上席執⾏役員の吉見晋一と、経営戦略企画本部本部長の小川泰幸です。はじめに私から決算概要をご説明した後、吉見より中期経営計画や今後の取り組み内容についてご説明します。

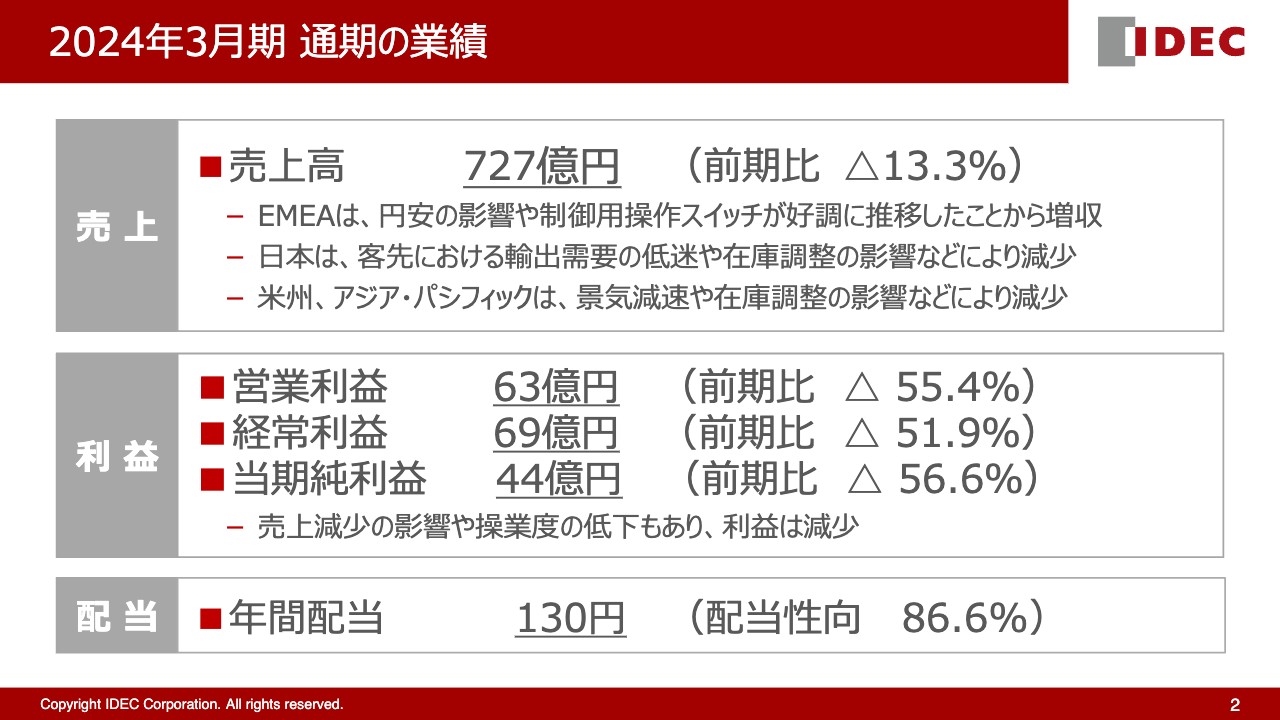

2024年3月期通期の業績

2024年3月期の業績についてご説明します。売上高は、1年を通して国内外における在庫調整が続いたことに加え、主要産業の需要低迷の影響などから、前期比13.3パーセント減の727億円となりました。

利益についても、操業度低下の影響を受けたことから、営業利益は前期比55.4パーセント減の63億円となりました。配当については、期初計画から変更なしの130円とし、配当性向は86.6パーセントとなっています。

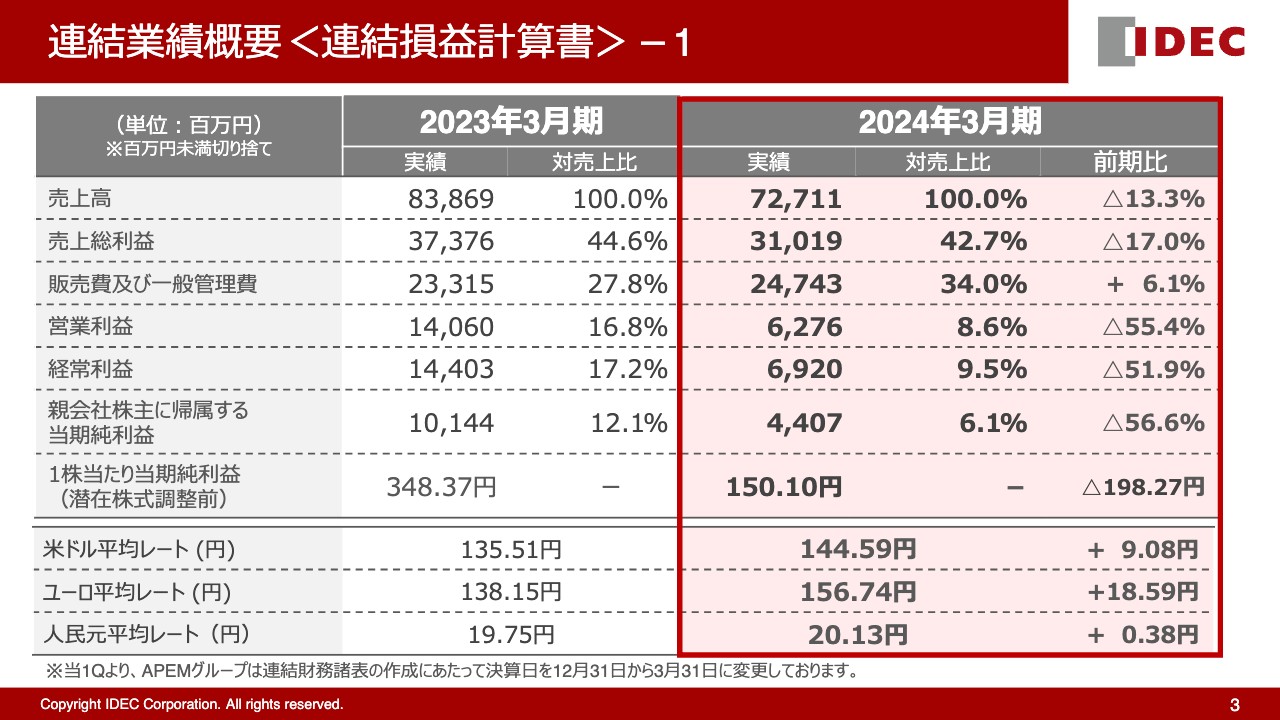

連結業績概要<連結損益計算書>-1

通期の業績概要はスライドのとおりです。販売費及び一般管理費は、為替影響により前期比で約14億円増加しました。営業利益率は、売上減少に伴う粗利率の低下や販売費及び一般管理費の増加などにより、8.6パーセントとなりました。

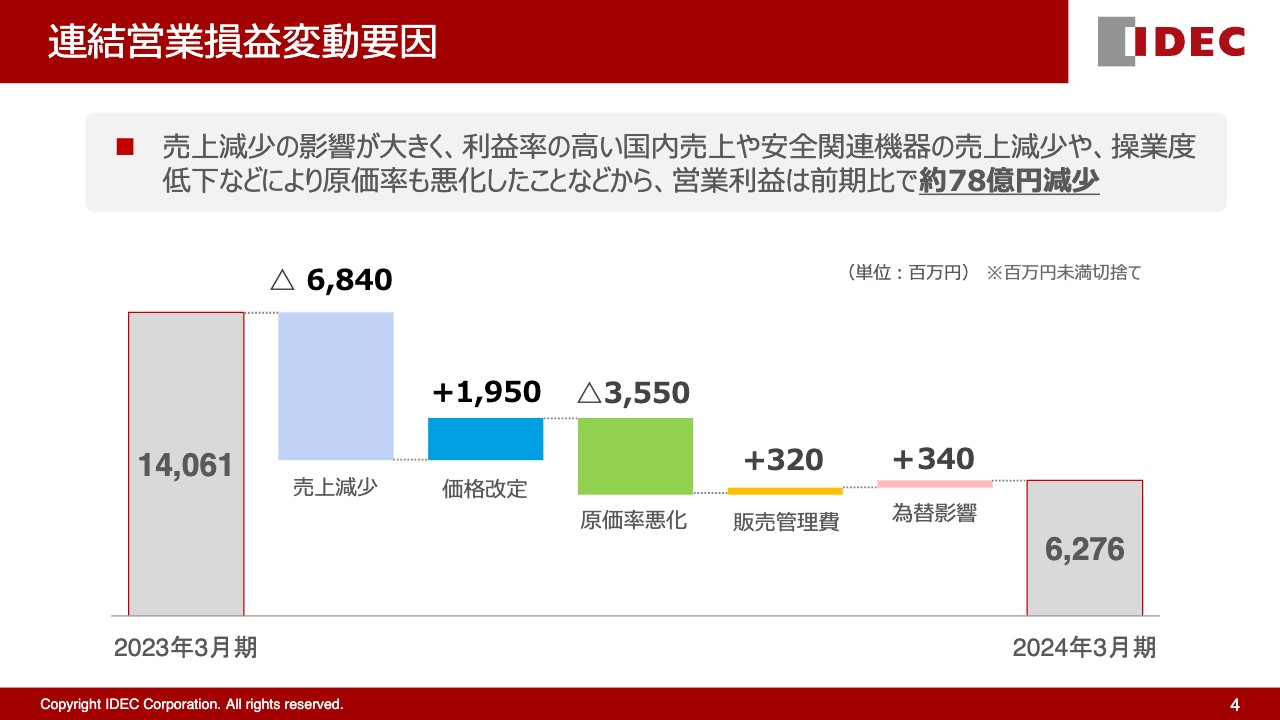

連結営業損益変動要因

営業利益の増減要因です。製品価格の改定効果が約20億円あったものの、売上減少の影響が約68億円と大きくなっています。また、利益率の高い国内や安全関連機器の売上が減少したこと、操業度の低下による原価率の悪化などにより、営業利益は前期比で約78億円減少しました。

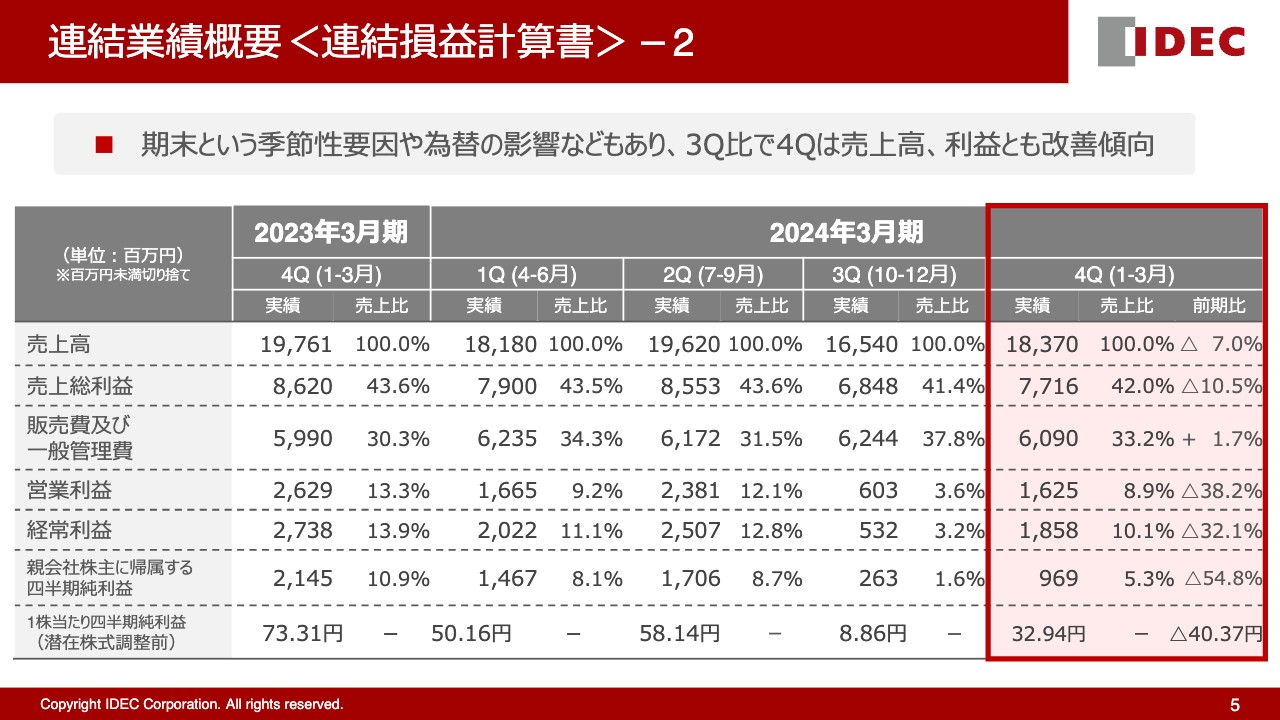

連結業績概要<連結損益計算書>-2

第4四半期の業績概要については、期末に売上が伸びる傾向にあることや為替の影響などもあり、第3四半期比で売上高、利益ともに改善しました。

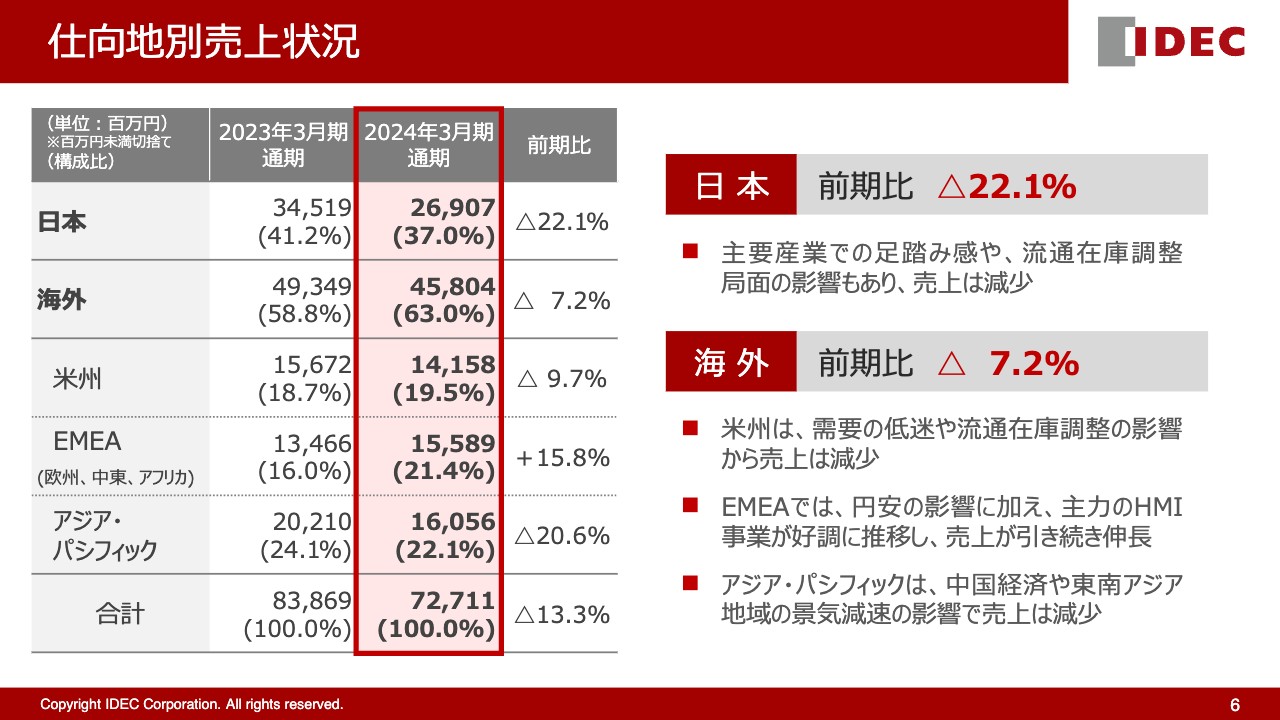

仕向地別売上状況

仕向地別の売上状況です。日本は物価上昇や海外経済減速による下振れ懸念に加え、半導体関連やロボットなど主要産業での足踏み感や、流通在庫の調整に時間がかかっている影響により、売上が減少しました。

海外においては、EMEA(欧州、中東、アフリカ)は円安の影響に加え、主力のHMI事業が好調に推移したことで伸長しました。

米州では、需要低迷や代理店および客先の在庫調整の影響により減収となりました。アジア・パシフィックは、中国経済や東南アジア地域の景気減速の影響などにより減収となりました。

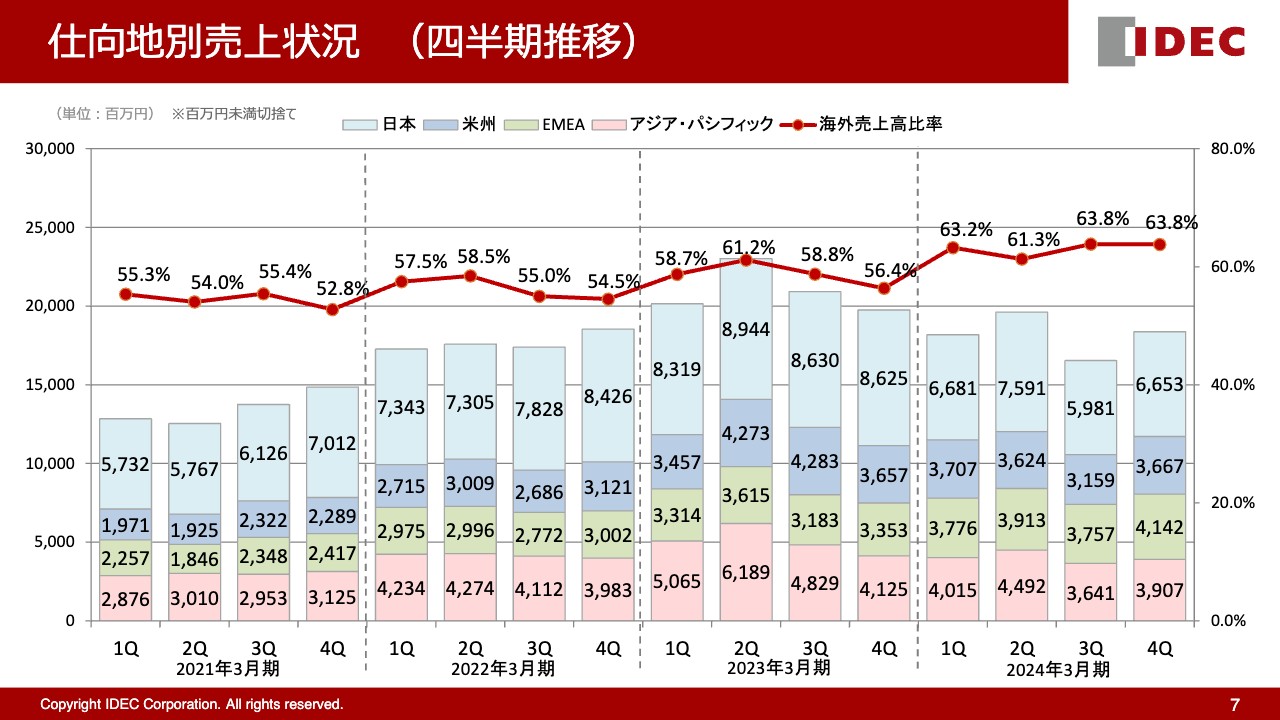

仕向地別売上状況(四半期推移)

四半期ベースでは、期末という季節性要因もあり、第3四半期と比べると全地域で売上は増加しました。

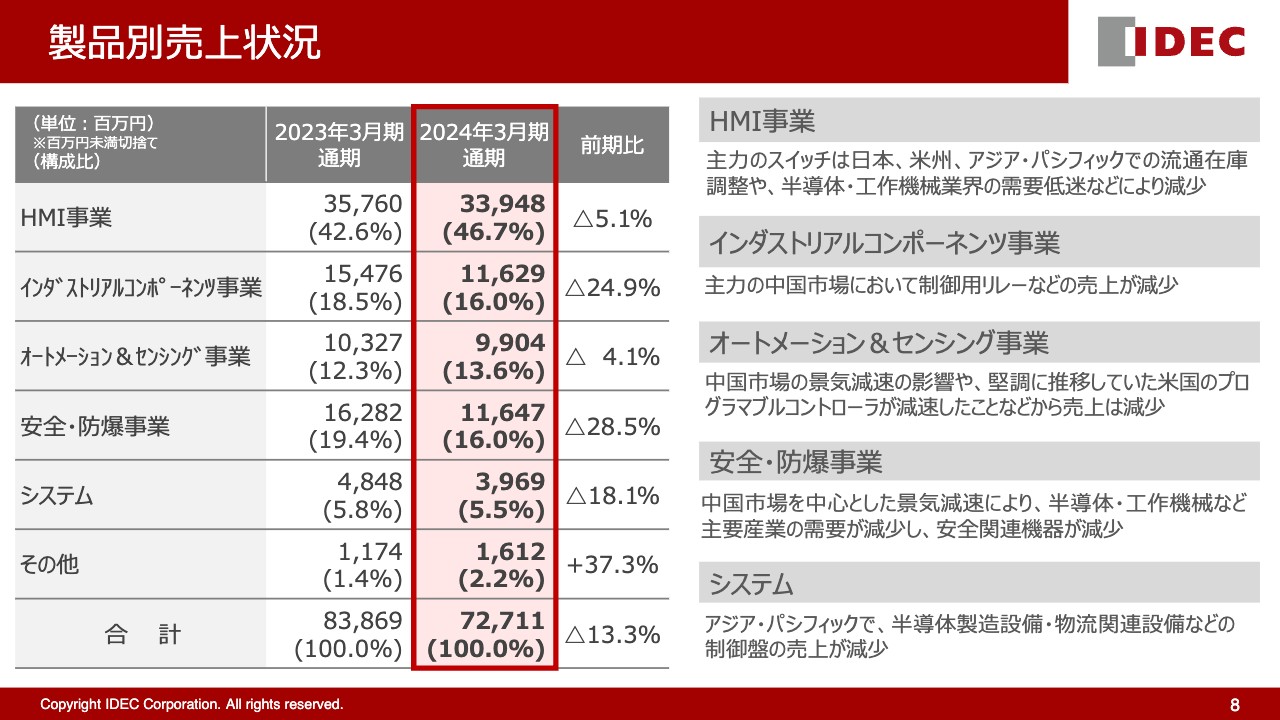

製品別売上状況

製品別の売上状況です。主力のHMI事業は、日本、米州、アジア・パシフィックでの流通在庫調整や、半導体・工作機械業界の需要が減少した結果、減収となりました。

インダストリアルコンポーネンツ事業や安全・防爆事業については、中国市場を中心とした景気減速の影響などを受けて減少しました。

オートメーション&センシング事業は、中国市場の景気減速に加え、これまで比較的堅調に推移していた米州のプログラマブルコントローラが減速したことなどもあり、減収となりました。

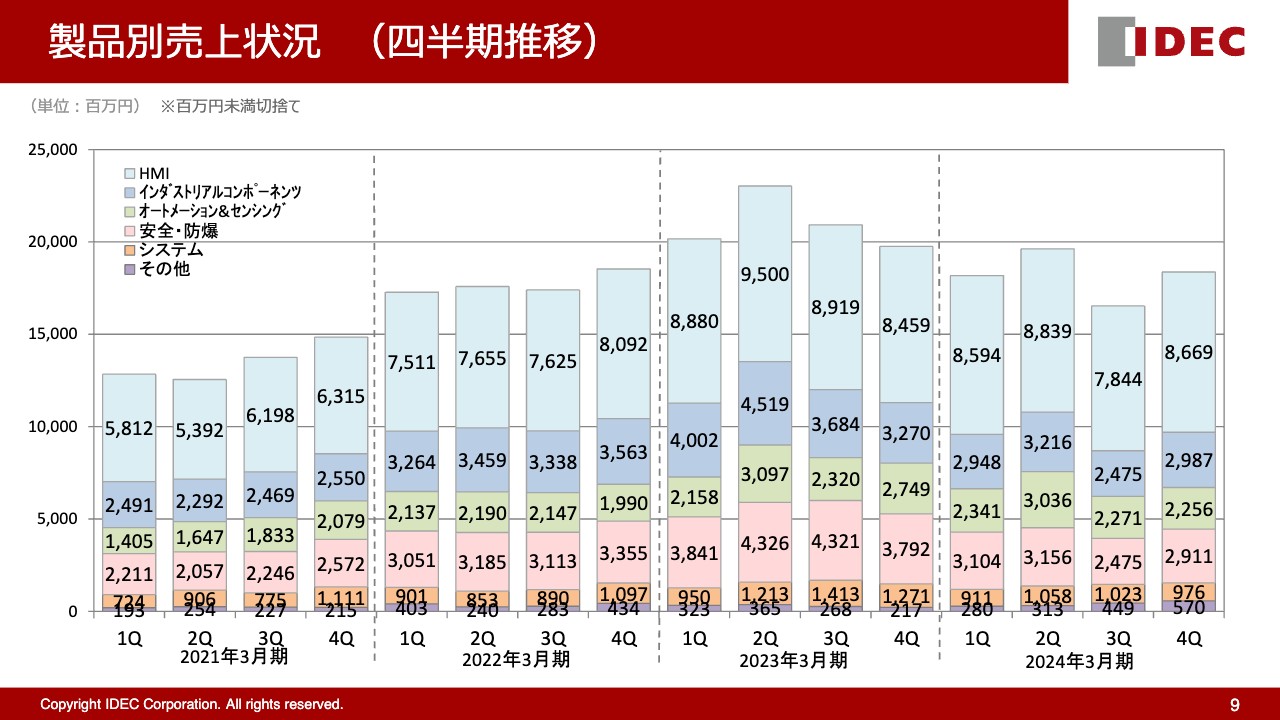

製品別売上状況(四半期推移)

四半期ベースでは、各地域で売上が伸びた影響もあり、主要製品群の売上は第3四半期比で増加しました。

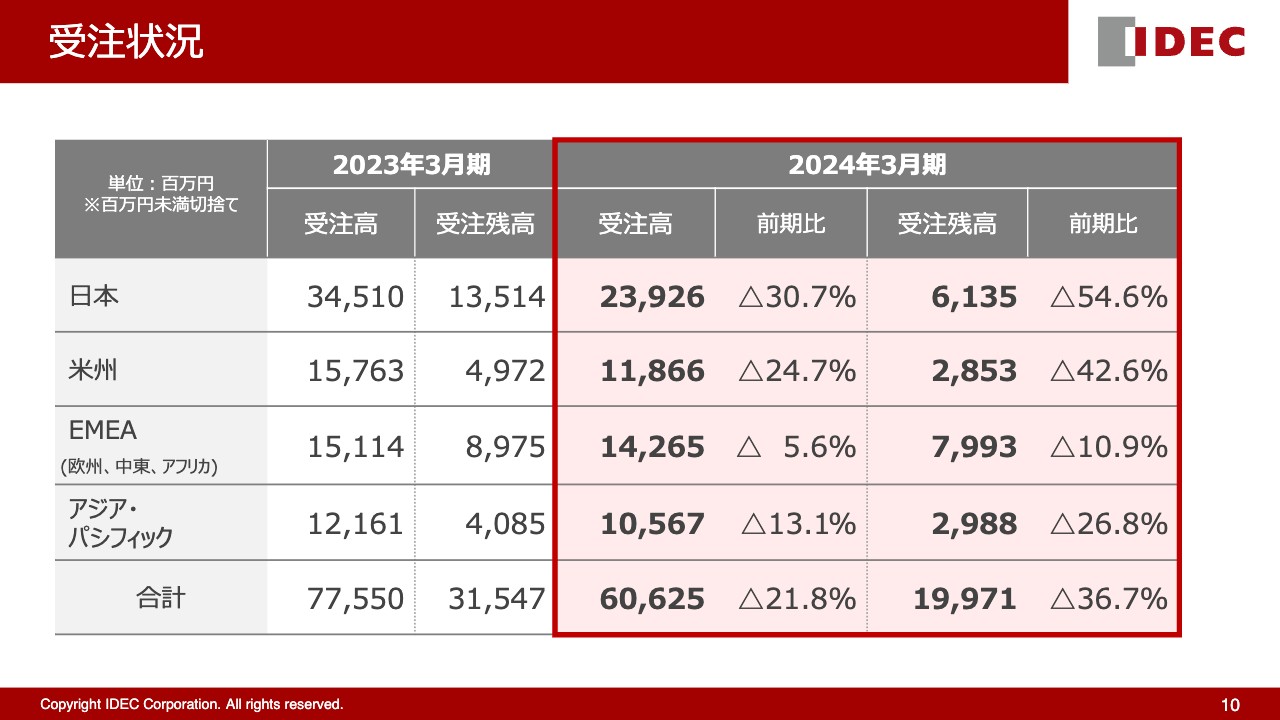

受注状況

受注高については、現時点でも流通在庫の影響が各地域で継続しているため、前期比で受注高・受注残高ともに減少しています。

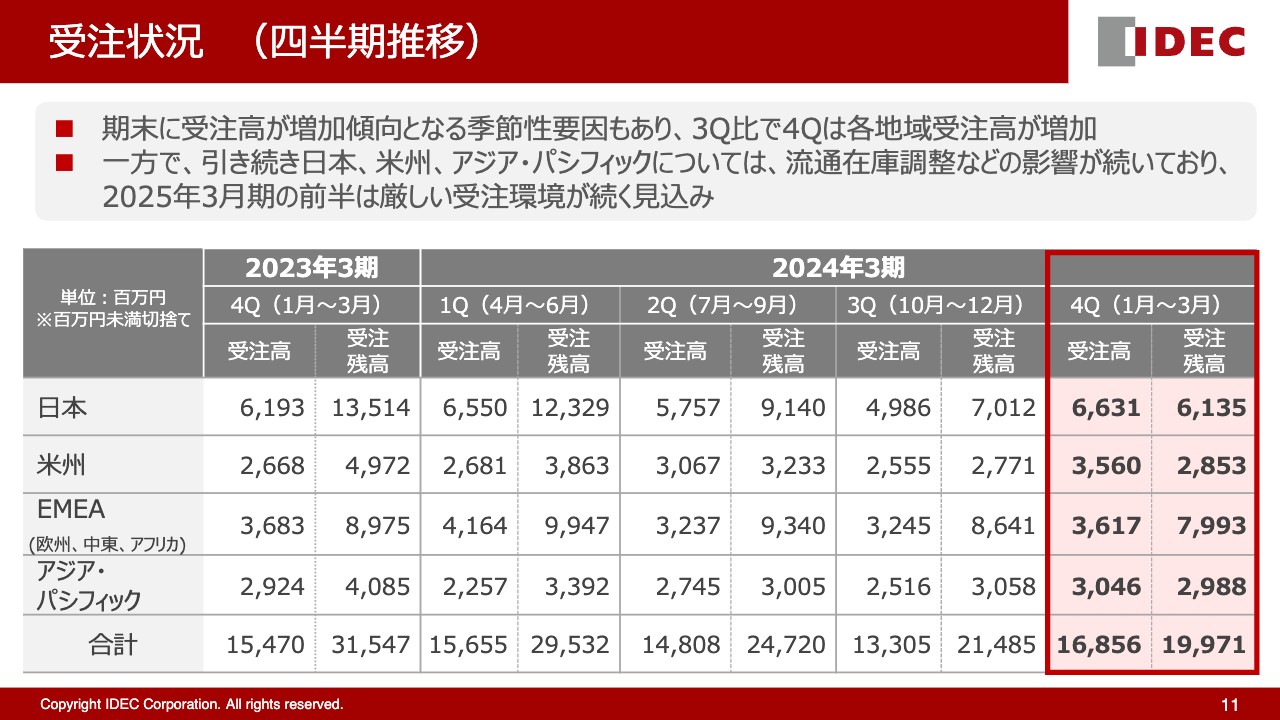

受注状況(四半期推移)

四半期別では、売上同様に受注高も期末に増加傾向となる季節性要因もあり、第3四半期比では各地域で受注高が増加しました。一方で、EMEAを除く各地域では流通在庫調整の影響が続いており、2025年3月期の前半は厳しい受注環境が続く見込みです。

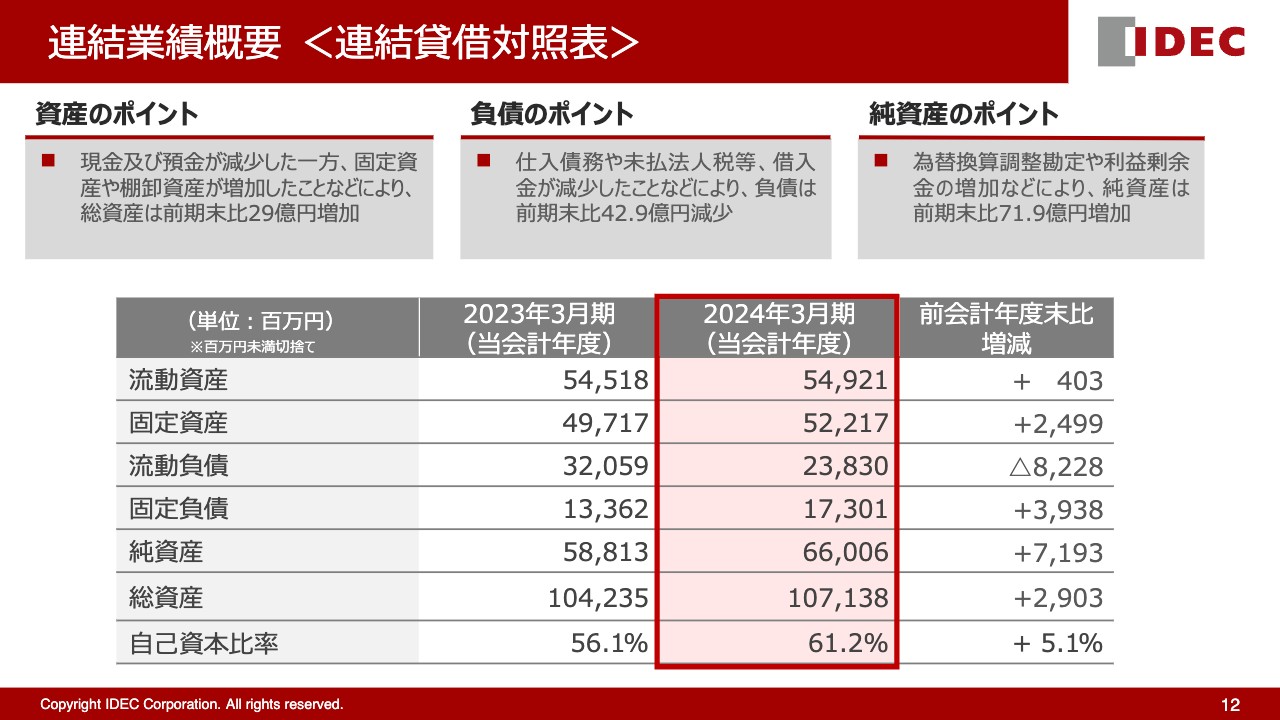

連結業績概要 <連結貸借対照表>

固定資産や棚卸資産などの増加により、総資産は前会計年度末比で約29億円増加しました。負債については、仕入債務の減少などにより前会計年度末比で約43億円減少しました。

自己資本比率は前会計年度末比で5.1パーセント上昇し、61.2パーセントとなりました。

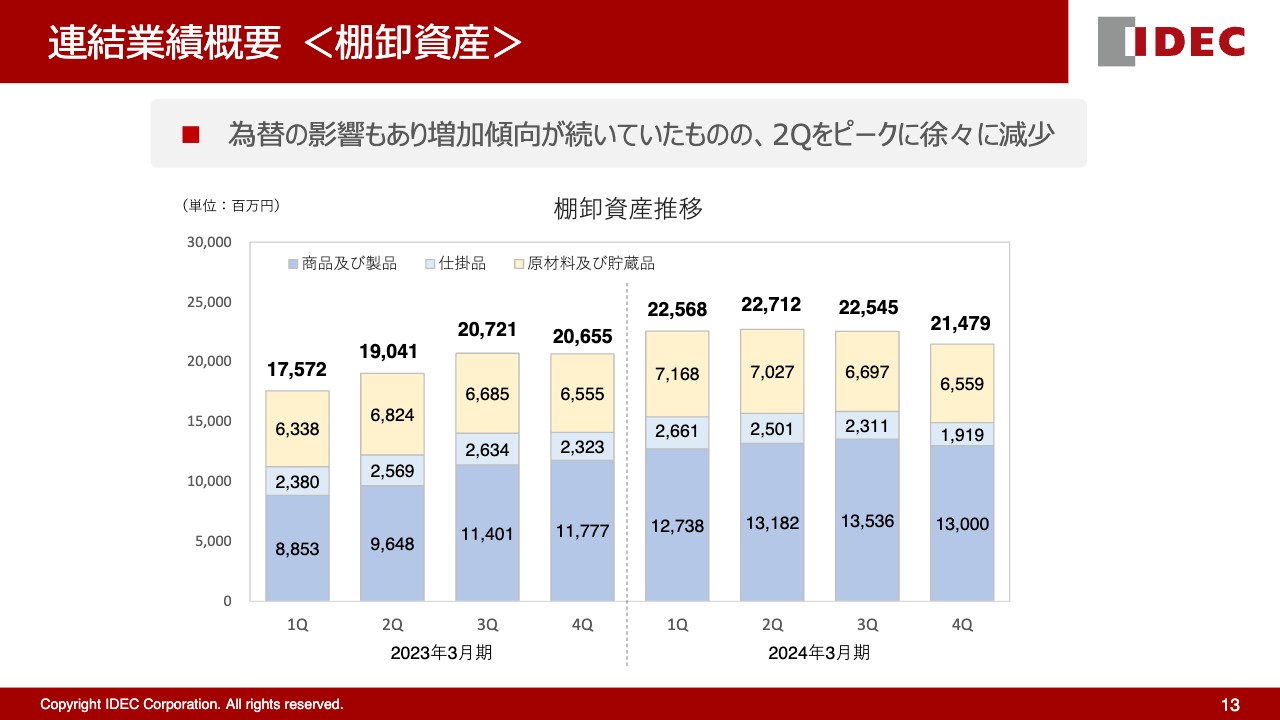

連結業績概要 <棚卸資産>

棚卸資産については、為替の影響もあり増加傾向が続いていましたが、第2四半期をピークに足元では徐々に減少しています。

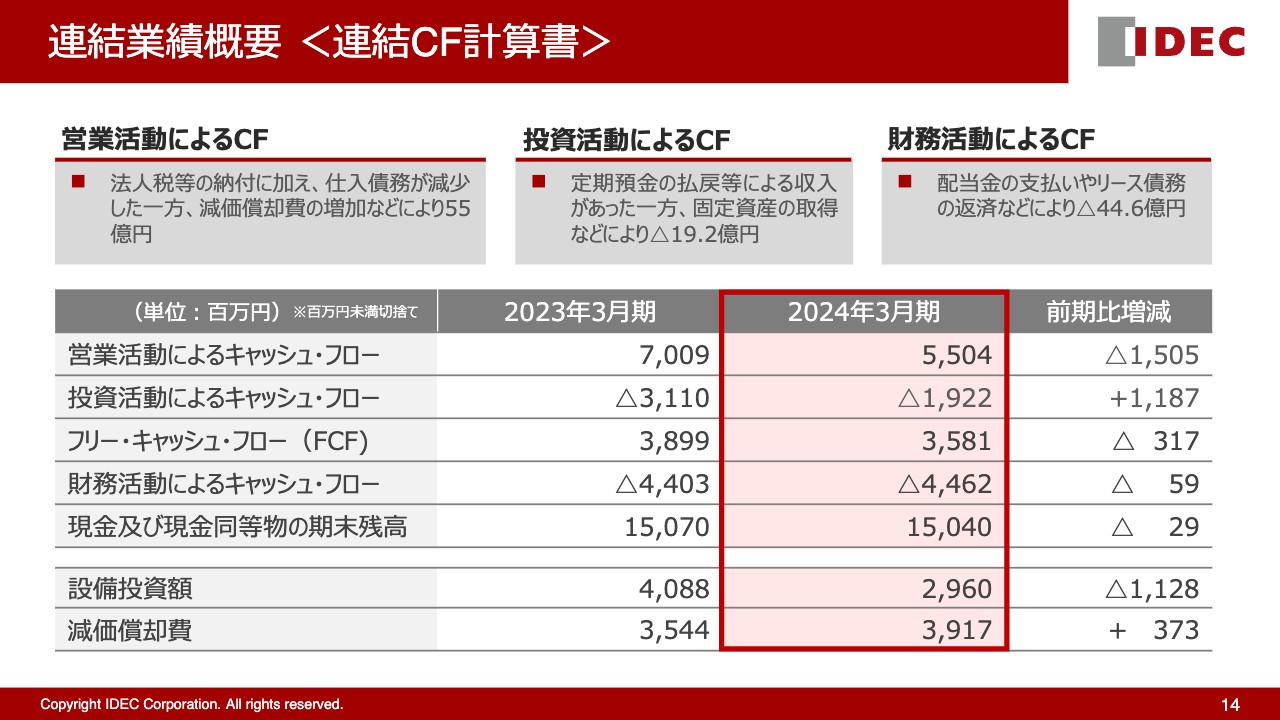

連結業績概要 <連結CF計算書>

営業活動によるキャッシュ・フローについては、法人税等の納付や仕入債務の減少、減価償却費の増加などにより約55億円となりました。設備投資額については、事業環境を踏まえて繰延になったものもあったことから、前期比約11億円減少の約30億円となりました。

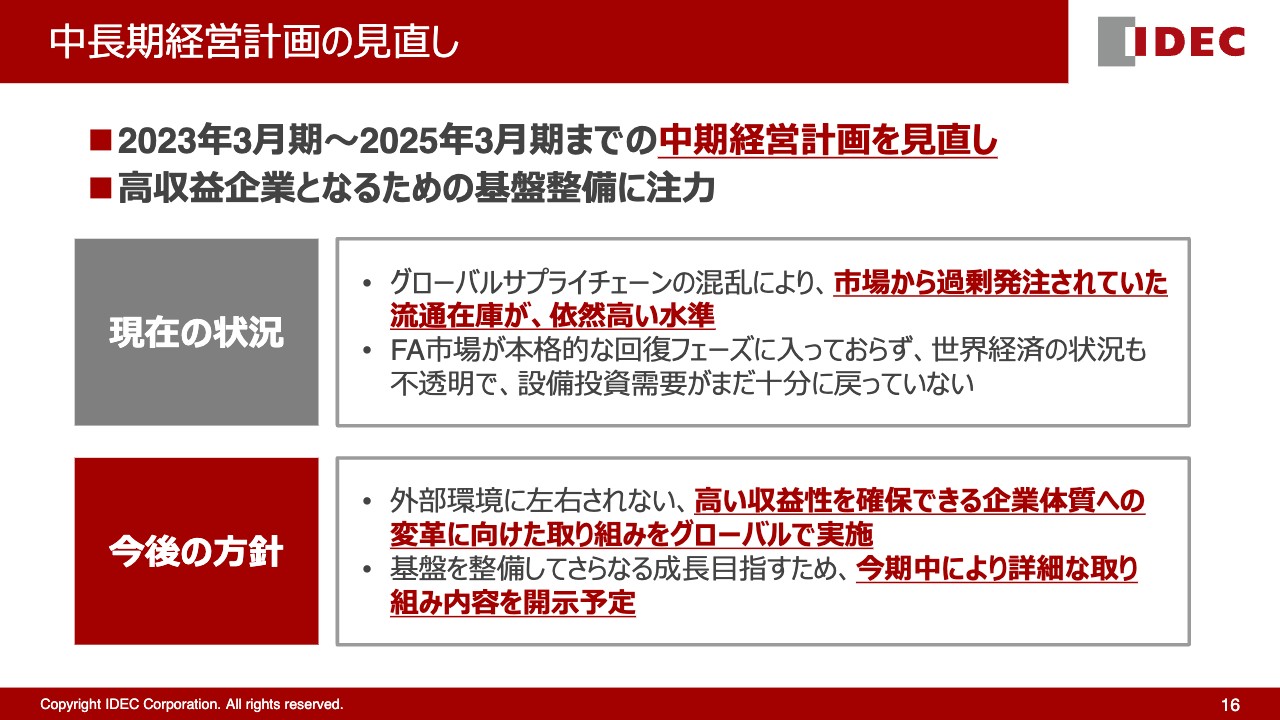

中長期経営計画の見直し

吉見晋一氏(以下、吉見):中期経営計画についてご説明します。今からちょうど2年前の2022年5月に、今年度を最終年度とする3ヶ年の中期経営計画を発表しました。

しかし、一昨年にサプライチェーンの大きな混乱によって市場から過剰な要求があり、それに従って出荷し続けたところ流通在庫が増加し、現在も高い水準で在庫が残っています。加えて、FA市場もまだ本格的な回復フェーズに入っていません。

これらの事業環境を踏まえ、このたび中期経営計画をあらためて見直すこととします。

今後は、昨年から継続的に実施している構造改革にさらに踏み込みます。現在、高い収益性を確保できる企業体質へと変革するための取り組みをグローバルに実施中です。最終的には2年から3年ほどかかると思いますが、今後同じことが起こっても、外部環境に左右されない確固たる体制を構築できると思っています。

なお、それらの詳細等については、今期中の早い段階でみなさまに公表したいと考えています。

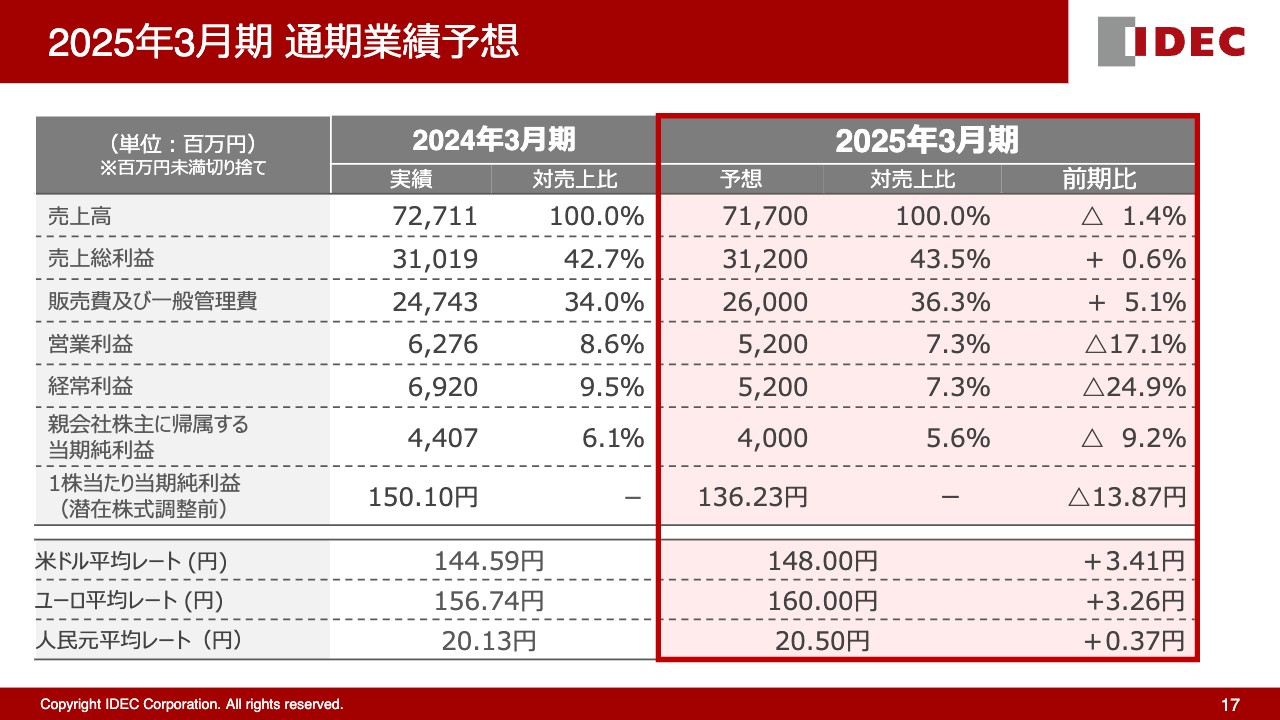

2025年3月期 通期業績予想

今期の業績予想については、スライドに記載のとおりです。先ほどもお話ししたように、流通在庫の調整が続いていることや今後の市場環境を鑑み、売上高は前期比1.4パーセント減の717億円、営業利益率は7.3パーセントと見込んでいます。

なお、販売費及び一般管理費は、海外におけるインフレの影響やグローバル人材、特に高度人材の採用を予定していることにより、前期比でやや増加する見込みです。販管費比率は36.3パーセントと想定しています。

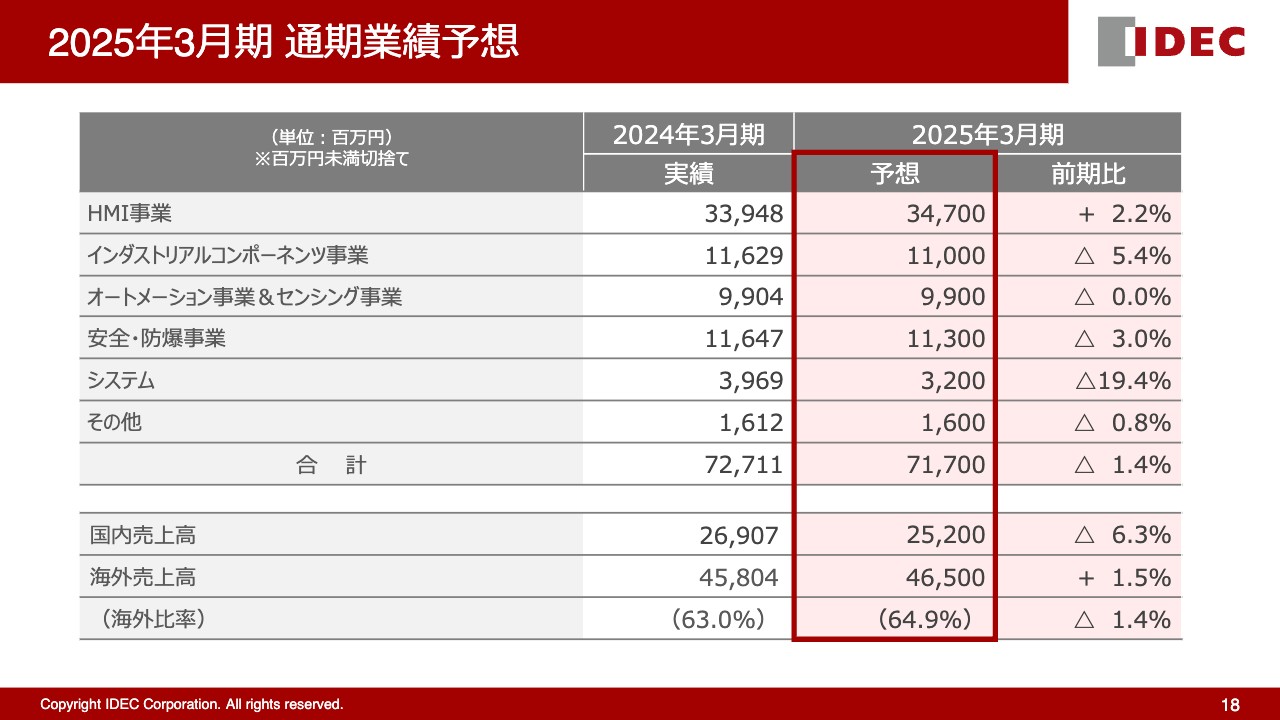

2025年3月期 通期業績予想

製品別・地域別の業績予想は、スライドに記載のとおりです。

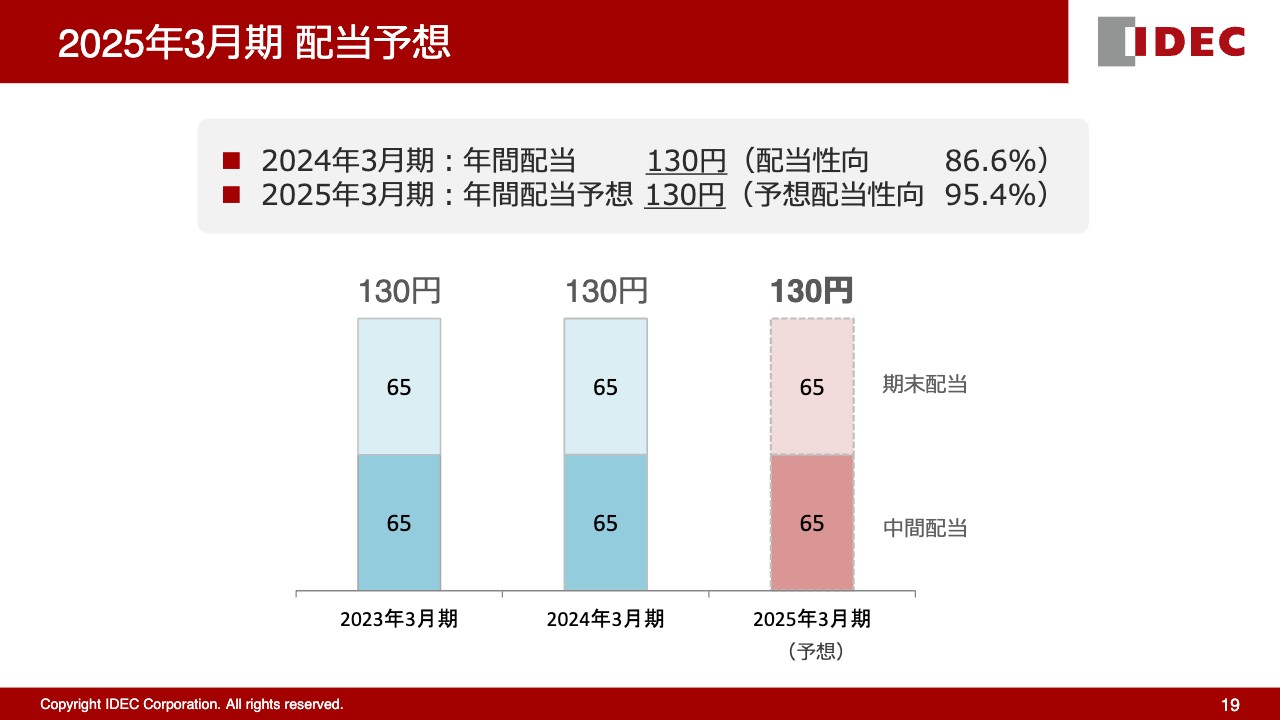

2025年3月期 配当予想

配当予想です。配当については今期の業績だけではなく、2年から3年後に達成できるであろうグローバル改革を見据えた利益回復を見込んでいます。

それらを鑑み、今期の年間配当予想も130円と据え置きました。また、配当性向は95.4パーセントと予想しています。

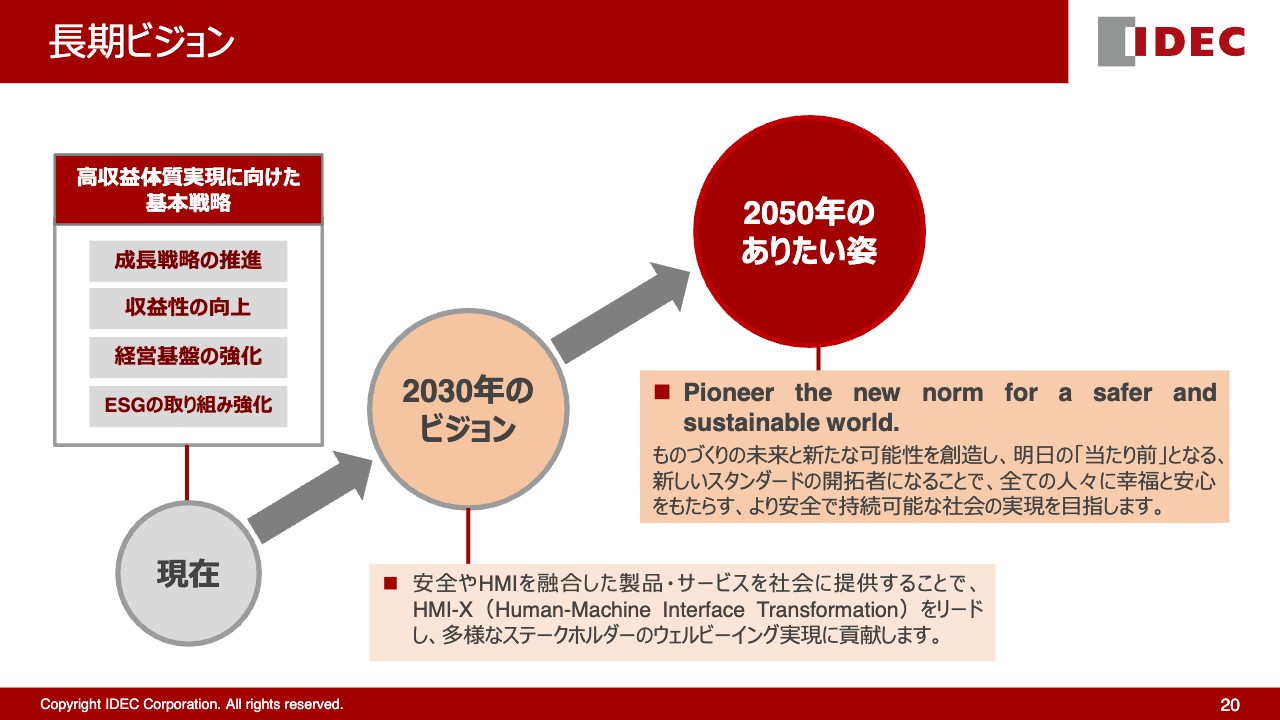

長期ビジョン

長期ビジョンについてご説明します。基本戦略は変わりませんが、「成長戦略の推進」「収益性の向上」「経営基盤の強化」「ESGの取り組み強化」の4つをベースに、さらに推進していきます。

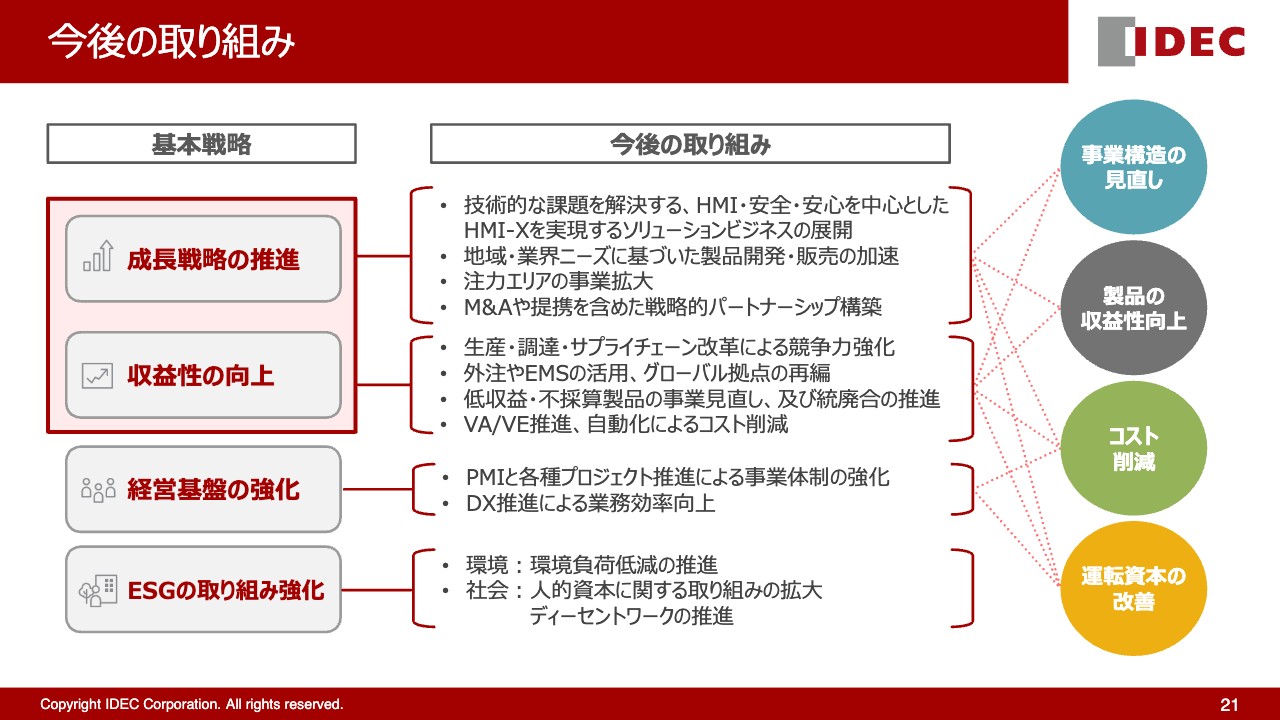

今後の取り組み

特に「成長戦略の推進」と「収益性の向上」は重要視しています。中でも「成長戦略の推進」については、事業ポートフォリオの見直し等による事業構造の変更、エリア戦略や製品の統廃合による製品の収益性向上、あらゆるプロセスのコスト低減や固定費の変動費化などに重点的に取り組んでいきます。

いずれも昨年から取り組んでいますが、今期はさらにターゲットを絞り、さらなる推進力を持って進めていきたいと思っています。

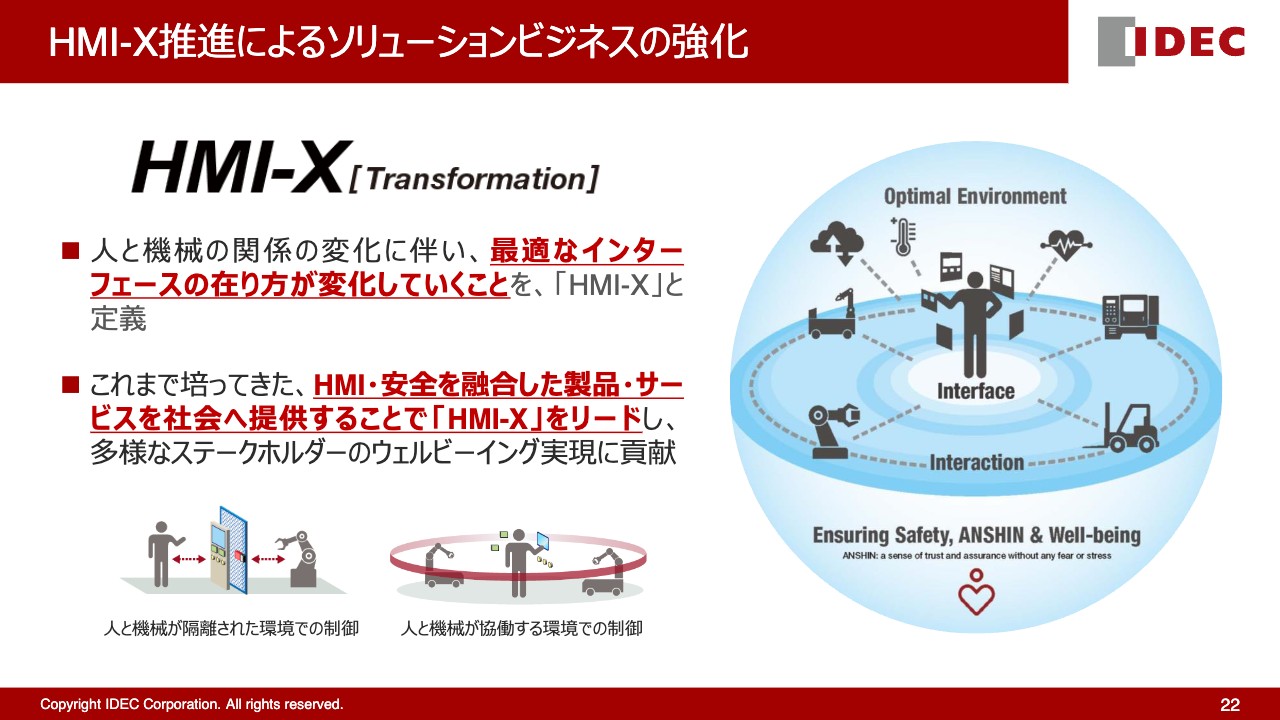

HMI-X推進によるソリューションビジネスの強化

IDECが掲げる「HMI-X(Human-Machine Interface Transformation)」というコンセプト実現に向けて、お客さまの技術的な課題を解決するHMI・安全を融合した製品・サービスを中心としたソリューションビジネスを、今後も展開していく予定です。

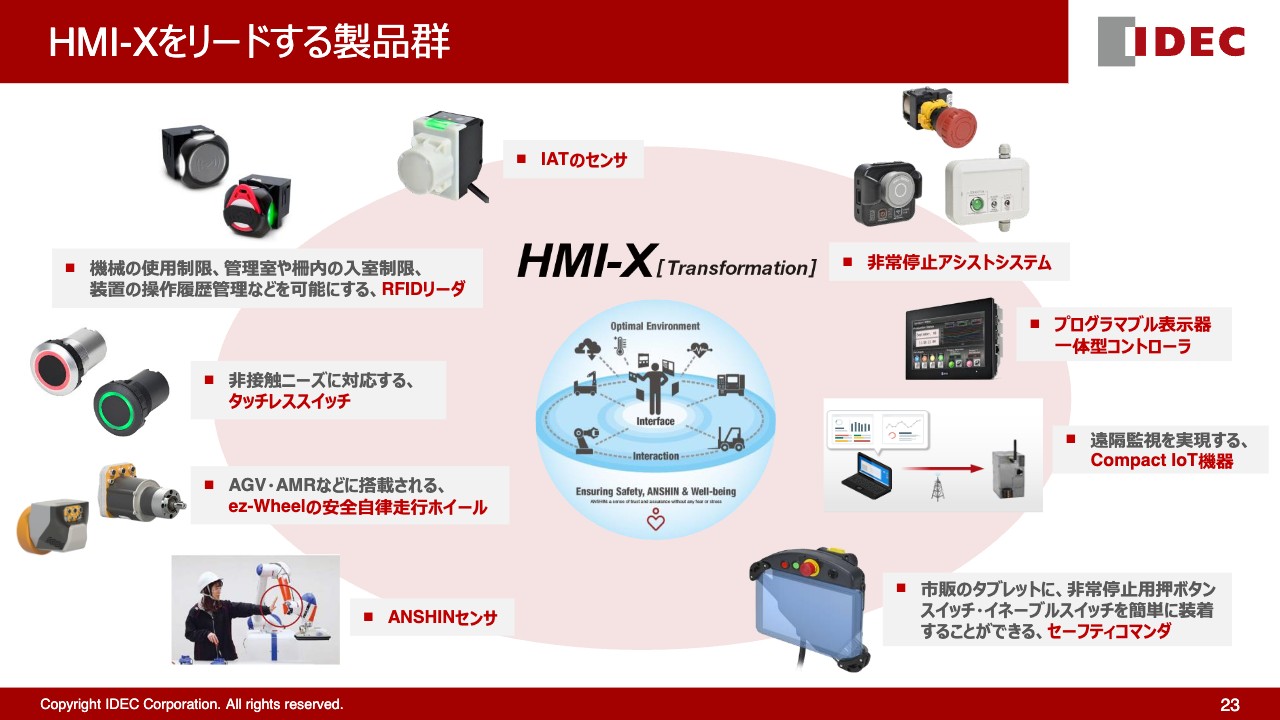

HMI-Xをリードする製品群

スライドには「HMI-X」をリードする製品群を掲載しています。IDEC ALPS Technologiesのセンサや非常停止アシストシステム、プログラマブル表示器一体型コントローラなど、多様な新製品を投入することで高付加価値製品のラインアップを拡充しています。

主な施策

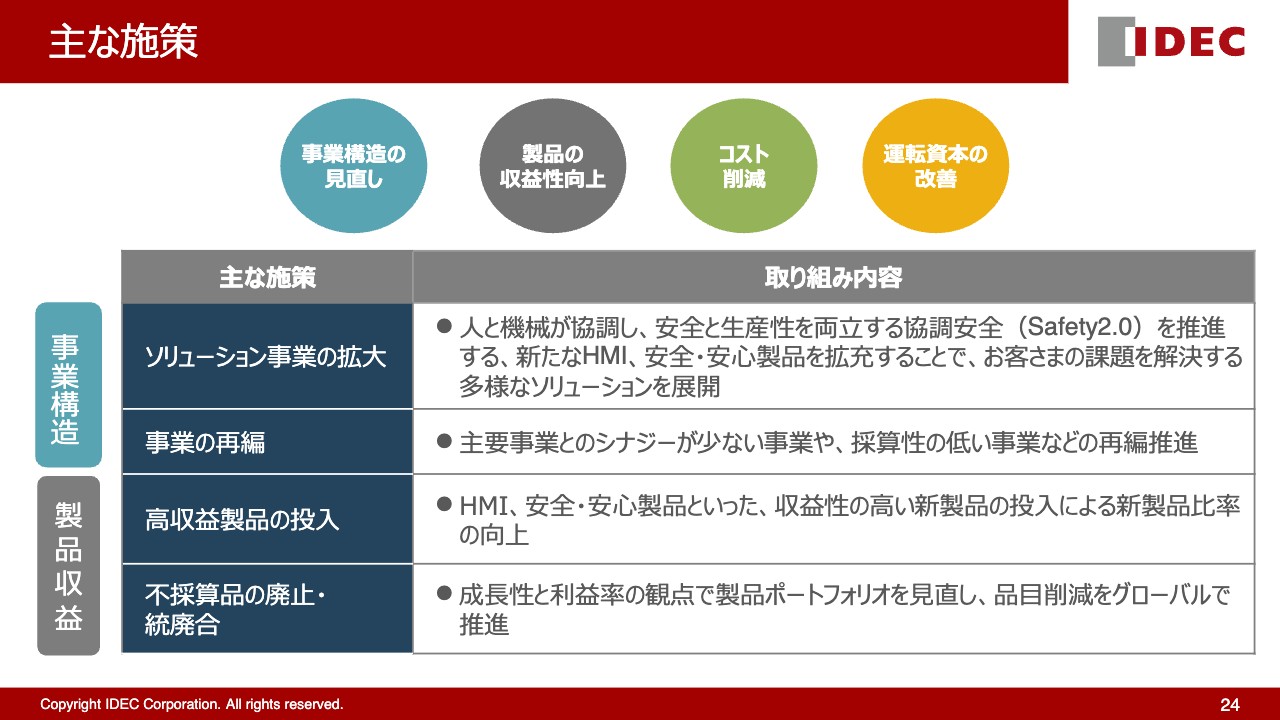

今後の主な施策について、項目別にご説明します。「事業構造の見直し」については、先ほど述べたように、ソリューション事業の拡大を中心に置いています。また、IDECの主要事業とシナジーが少ない事業や採算性の低い事業は、再編等を行っていく予定であり、すでに進行しているものもあります。

「製品の収益性向上」の観点では、HMIや安全・安心製品を中心とする収益性の高い製品群を拡大するだけでなく、成長性と利益率のバランスの観点から製品ポートフォリオの見直しを行い、グローバルに製品品目の削減を行っていきます。

主な施策

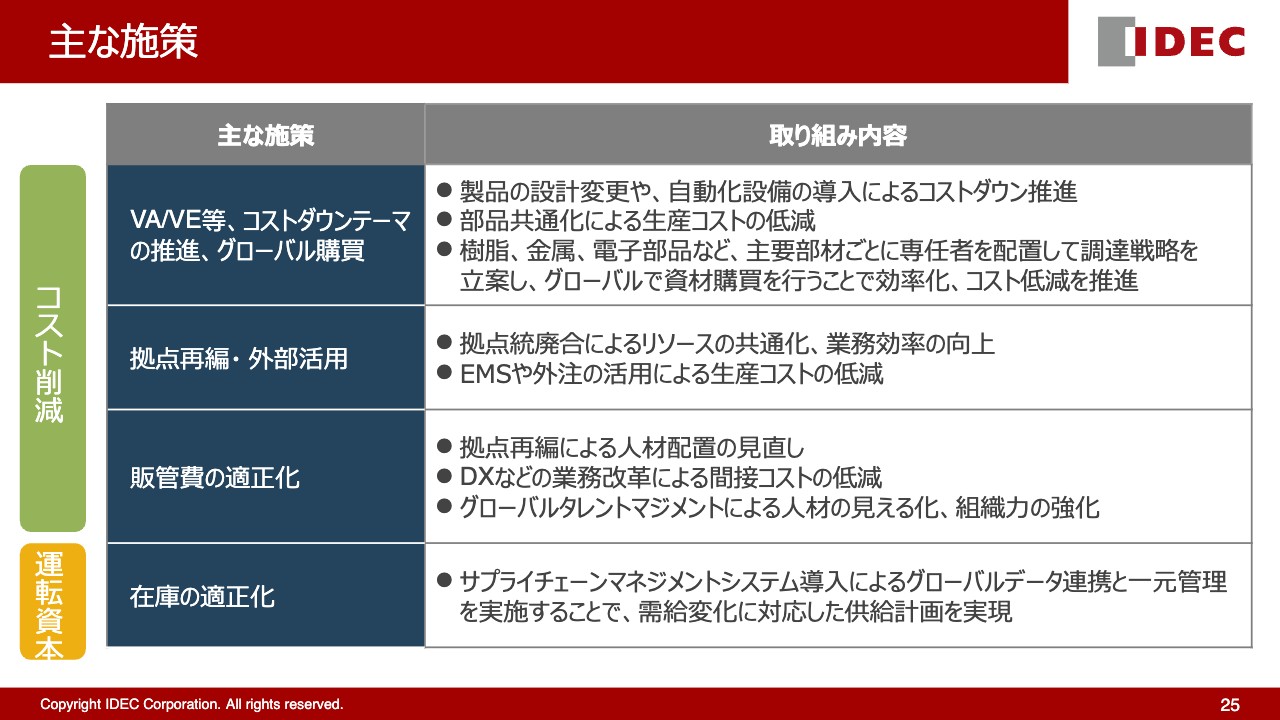

「コスト削減」に関しては、分析に基づく製品の設計変更や、工程の自動化設備の導入によるコストダウン推進を行います。

加えて、IDECとグループ会社のAPEM製品の部品共通化などにより、生産コストの低減を行います。また、本社主導によるグローバルの資材購買も強力に推進していきたいと思っています。現在、サプライチェーンの見直しといった構造改革を推進中です。

また、国内外における拠点統廃合や、EMS・外注の活用による生産コスト低減など、固定費の変動費化についても継続的に推進していきます。

「運転資本の改善」については、課題となっている在庫適正化に取り組みます。サプライチェーンマネジメントシステムを導入し、グローバルデータの連携や一元管理を行うことで、人に頼らずとも需給変化に迅速に対応できる供給計画を実現していきたいと思います。

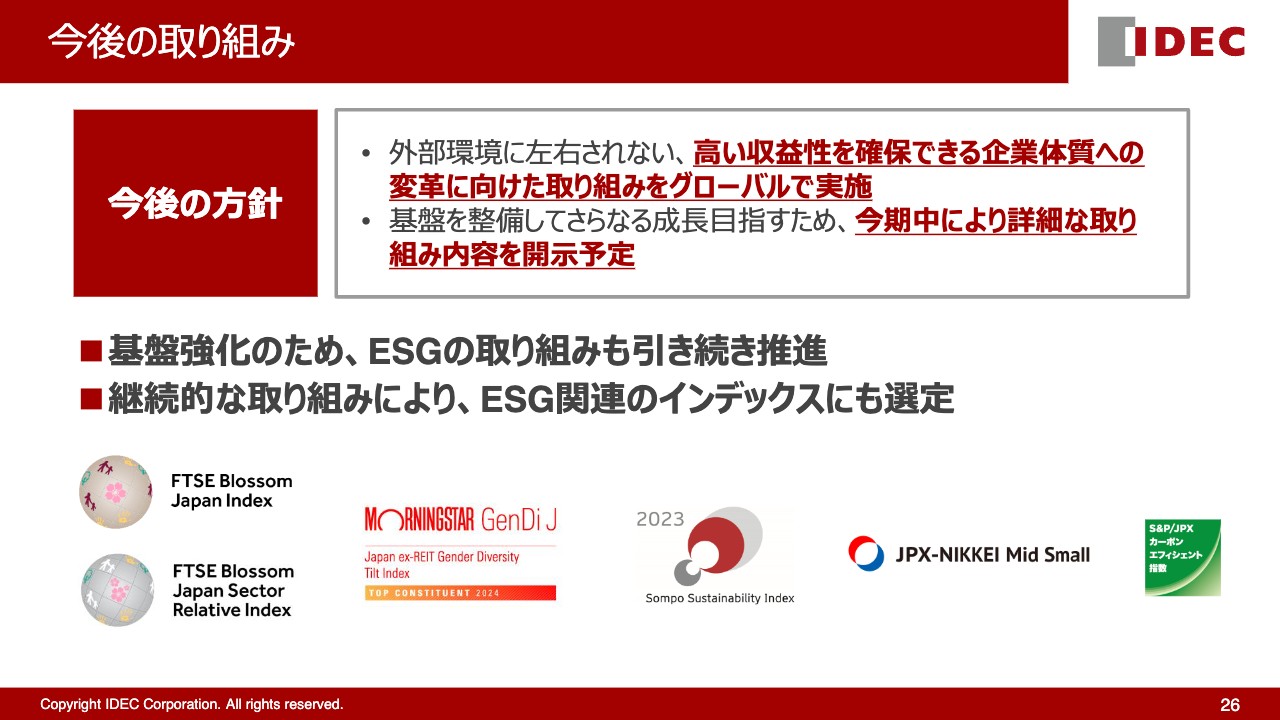

今後の取り組み

なお、今後の取り組みの詳細に関しては、「新中期経営計画」として今期中の然るべきタイミングであらためてご説明したいと思っています。

ESGの取り組み

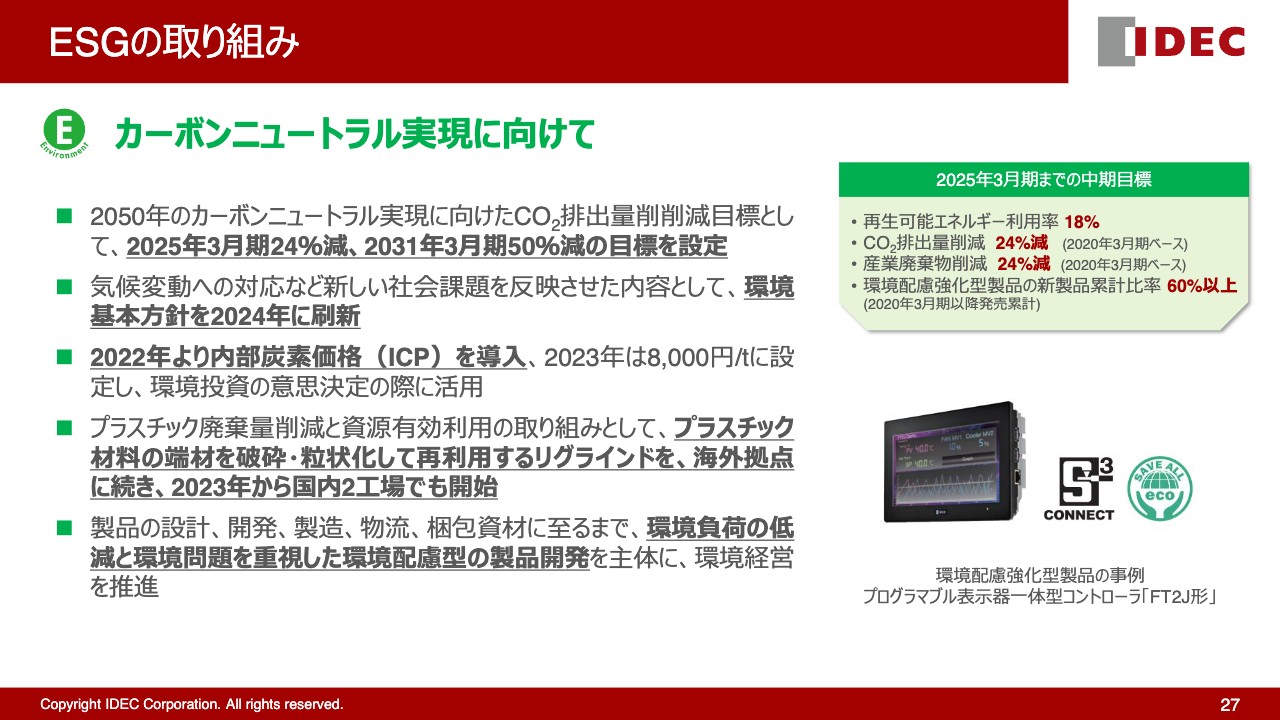

ESGの取り組みについてご説明します。2050年のカーボンニュートラル実現に向けた目標を、社内で設定しています。2024年に環境基本方針を刷新し、内部炭素価格(ICP)の導入やプラスチック端材を再利用するリグラインドの国内外での実施、環境配慮型製品の開発などを継続して行っています。

ESGの取り組み

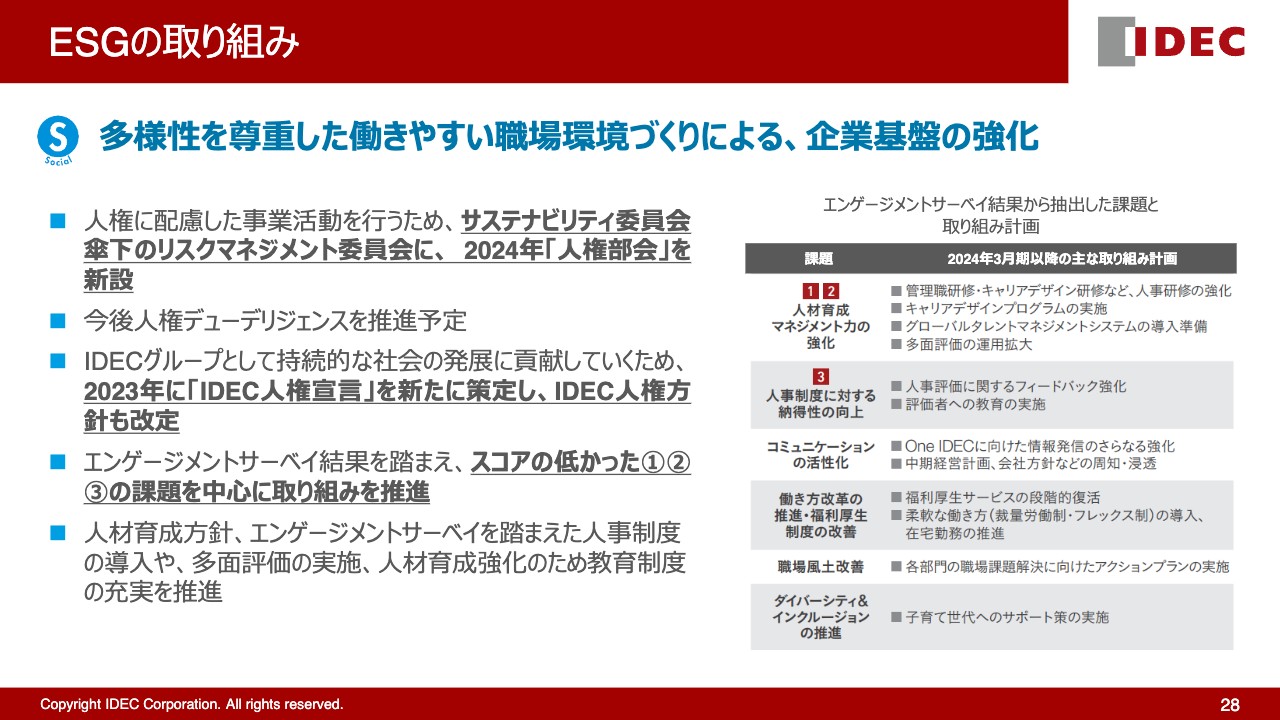

社会面に関しては、人権に配慮した事業活動を行うため、2024年4月に「人権部会」をリスクマネジメント委員会の傘下に新設しました。今後は人権デューデリジェンスをグローバルに進めていきたいと思っています。

社員のエンゲージサーベイは継続して行っています。今後も、抽出された課題に一つひとつ対応していきたいと思っています。

ESGの取り組み

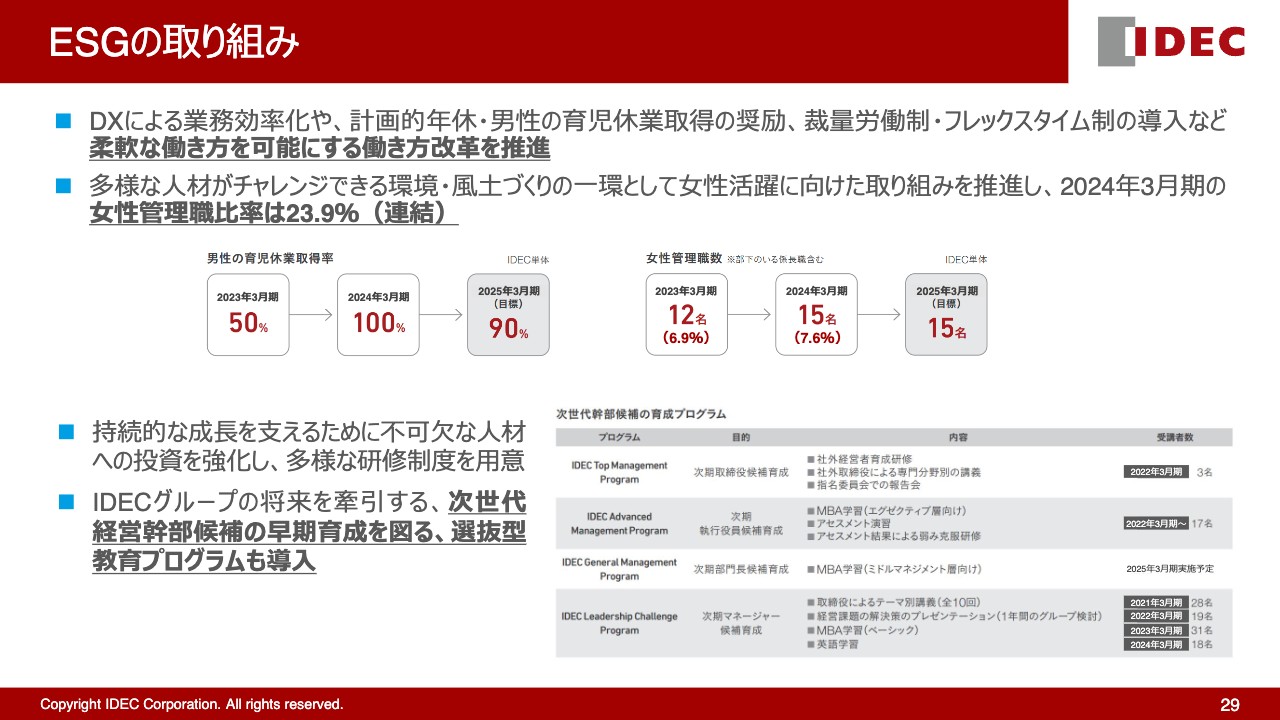

多様な人材が活躍できる環境の実現に向け、当社では「男性育児休業取得率」と「女性管理職数」をKPIとして設定しており、どちらも1年前倒しで目標を達成できました。

持続的な成長を続けていくためには人材投資が強力に必要となりますので、今後は次世代幹部育成などにも注力し、これからのIDECを牽引できる幹部を育成したいと思っています。

ESGの取り組み

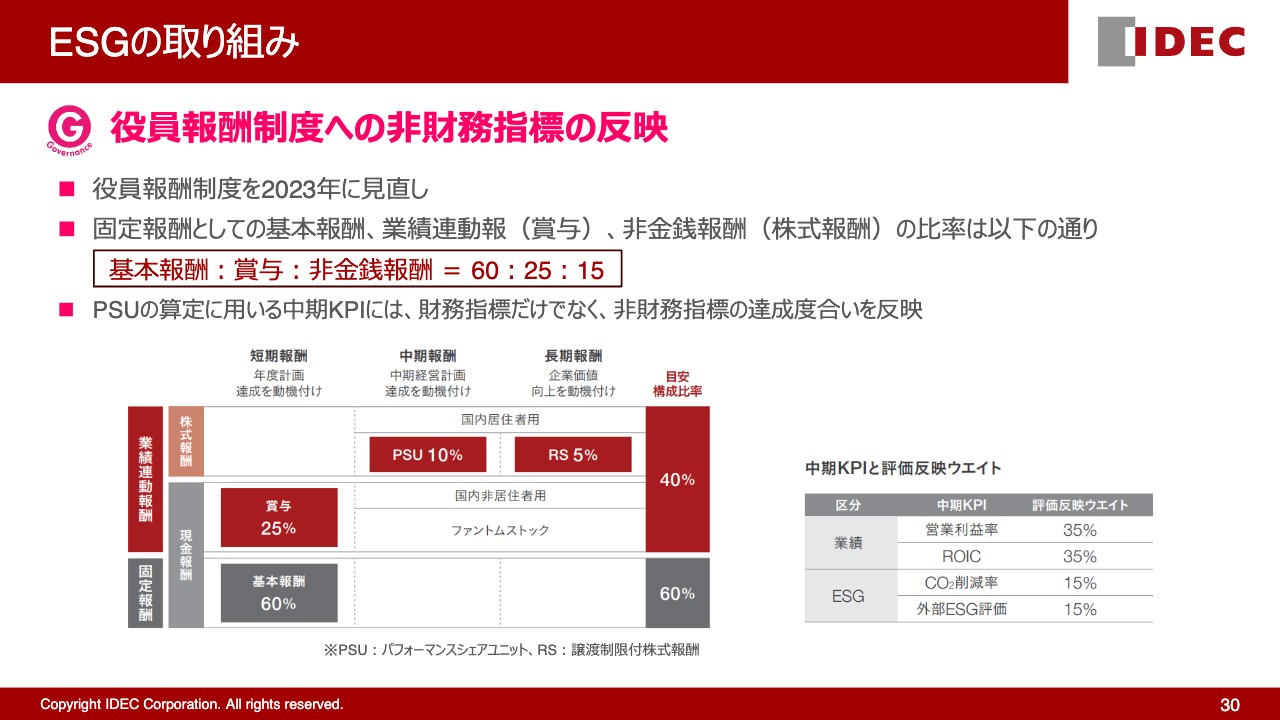

ガバナンス面についてです。2023年に取締役と執行役員に関する報酬体系を見直し、新たに株式報酬を導入しました。また、業績連動部分の明確化などの変更を行いました。

株式報酬のパフォーマンスシェアユニット(PSU)では、非財務情報として、例えばCO2削減率や外部のESG評価などをKPIに盛り込んでいます。これらを業績連動とあわせて評価することで、ESGへの取り組みをさらに推進します。

以上で、私からのご説明を終わります。

質疑応答:前期第4四半期の受注状況と今期第1四半期以降の見通しについて

質問者:期末に受注高が増加したとお話しいただきましたが、その影響を除いてもかなり回復しているのではないかと思っています。3ヶ月前と比べた第4四半期の受注状況と、次の第1四半期以降の見通しについて教えてください。

小川泰幸氏(以下、小川):第4四半期の受注水準については、前回の説明会でもお伝えしたとおり、米州で流通在庫水準の消化がだいぶ進んでいます。それにより、第4四半期からは実需が受注に反映され始めている状況です。

EMEAもある程度安定的な需要動向が継続しているため、こちらの推移もそこまで減少している傾向は見られず、安定的に推移しています。

中国については、かなり厳しい状況が続いています。受注は例年第4四半期に一定程度拡大する傾向があり、それが1つの要因となって、第4四半期に反映されていると思います。

日本については前回もお伝えしたとおり、足元の状況も含めて流通在庫とユーザー在庫の水準がまだ高い状況です。そのため、受注改善にはまだ少し時間がかかると見ています。

このように各エリアで若干状況が異なりますが、流通在庫水準は減少してきているため、今期から回復傾向になっているという状況です。

質疑応答:稼動状況について

質問者:稼動状況について、第3四半期と第4四半期の比較と今後の見通しをお聞かせください。御社の在庫がだいぶ減って稼動状況が上がることで、採算性も上がるのかを確認したいです。

小川:在庫水準は、第2四半期をピークに減少傾向で、為替影響を除くとさらに減少している状況です。こちらは稼動の約7割の水準に落としながら調整を進めており、在庫の調整にもつながってきています。

今期は、徐々にではありますが、エリアによっては稼働を見直す要素も出てくると見込んでいます。ただし、在庫水準はまだ高いと思っているため、稼働状況自体を急に上げていく段階ではないと思っています。

そのあたりを反映しながら段階的に調整する想定で、今期のP/L計画を立てています。

質疑応答:販管費の考え方について

質問者:販管費の考え方について教えて下さい。以前は30パーセントを切る水準が適正と考えていましたが、今回はその水準を超えました。今後もこのペースが続くのでしょうか? また、売上が戻ってきた時に「販管費率30パーセント」という考え方が変わるのかどうかも、合わせてお聞きしたいです。

吉見:販管費については、従来の目標である30パーセントを切る方針に変更はありません。今期は3年ほど集中して行う構造改革の初年度にあたるため、やや投資を行っている部分があり、販管費が増えています。

しかし、シミュレーション上は、3年後に30パーセント近い水準まで下げられる見込みです。今後の中期経営計画では、そちらについても発表したいと思っています。

質疑応答:月別での受注水準推移について

質問者:マンスリーで見た場合の受注水準推移について教えてください。一部産業機器向けの部品メーカーからは「3月は特に強いものの、4月や5月もその水準が続くとは限らない」と聞いています。第4四半期の受注増は完全に季節性によるものと考えてよいのかどうか、もう少し詳しくお聞かせください。

小川:日本のユーザー在庫や流通在庫の水準が、標準よりもまだ高い状況です。したがって、3月の水準が今後も安定的に続く状況ではないとの認識で、今期第1四半期は厳しい状況が続くと想定しています。米州などの他エリアでの環境とは異なる見通しを立てています。

質問者:日本においては3月に季節性で受注が増えた一方、1月と2月の受注水準はマンスリーで見ると前期第3四半期と大して水準が変わらないという理解でよいでしょうか?

小川:水準としてはそのような状況です。

質疑応答:他社と比較した営業利益計画の考え方について

質問者:他社の来期計画を見ると、御社と類似した売上高水準でありながら、営業利益は回復する見通しの会社が多いようです。こちらは、取り扱っている製品やエンドマーケットによる違いなのか、「この程度の数値は堅実に絶対に達成したい」というスタンスの違いなのか、可能であれば考え方をお聞かせください。

吉見:我々はトップラインよりも営業利益を重視しています。本来はもう少し営業利益を出したいのですが、当該進行期に関しては固定費部分が大きいなど変動費化できない部分が続き、結果として、売上がほぼ横ばいでも営業利益が下がる見込みとなっています。

以前から社長がお伝えしているように、昨年来からこれらに対する構造改革を進行しており、現段階で達成できそうな目途が見えています。

また今後は、営業利益は2桁を当たり前とし、15パーセントから20パーセントを実現していきたいと考えています。

質疑応答:2025年3月期における設備投資計画について

質問者:2025年3月期の設備投資額は使用権資産を含まずに44億円となっており、かなり高い水準だと思っています。どのような設備投資を予定されているのか教えてください。

小川:現在は、基幹システムの刷新やサプライチェーンのマネジメントシステム導入などに取り組んでいるため、そのようなDX投資を中心として積極的に投下する想定です。

質疑応答:中期経営計画見直しの発表予定について

質問者:中期経営計画の見直しはいつ頃発表する予定ですか?

吉見:現在精査中であり、その結果は第1四半期までに出ないと思っています。ある程度結果が出た段階でブラッシュアップするため、第1四半期の終わりから遅くとも第2四半期の終わりまでには公表できればと思っているところです。

質疑応答:在庫の正常化時期について

質問者:流通在庫や自社在庫の正常化の時期について、米州とEMEAは2024年3月期末で一段落するものの、日本は上期末ぐらいまでかかるかと思います。また、自社在庫については急な生産調整のインパクトがあるため、新年度いっぱいかかるような見立てだったかと思います。

結局、3ヶ月前の見立てと比べて、流通在庫や自社在庫の正常化時期は変わらないのでしょうか?

小川:おっしゃるとおり、タイミングはあまり変更ないという認識です。

質疑応答:価格戦略について

質問者:価格戦略として、これまでは資材高騰などにあわせて機動的に値上げを実施してきたと思います。現在、需要低迷が続いている中で、価格を少し下げるといった価格戦略の考えに変化があるのかどうか教えてください。

小川:価格戦略については今までの方針から大きな変更はなく、海外では今年度も価格改定を行っています。国内でも、製品の収益性や戦略的な観点から、今後も価格の見直しを機動的に行っていきます。価格を下げていくようなことは特に考えていません。

質疑応答:配当額を据え置いた理由について

質問者:配当について、厳しい業績見通しながらも1株当たり130円に据え置いた理由や、社内でどのような議論があって据え置きという結論に至ったのかを教えてください。

吉見:進行期だけを見ると厳しい状況ですので、おそらく近年にはない配当性向になっていると思います。社内で議論していたのは、下げることは考えないということです。

今期の状況だけを見ると下げるという方向性になってもおかしくはないのですが、昨年からお話ししている構造改革はある程度見通しが立ってきており、今後2年から3年で必ずコロナ禍前の水準に戻ります。加えて、利益率も常に2桁になる体質を作れると考えており、社内の期待値も含めて配当額は下げないと決心しました。

いずれさらに利益が出てくれば、従来お話ししているように配当性向は30パーセントから50パーセントにしていきたいです。そのためには、利益を一層上げないといけないという議論もありました。

質疑応答:拠点再編や外部活用について

質問者:拠点再編や外部活用についての具体的な方針を教えてください。

吉見:拠点再編は生産本部が中心に行っており、国内に限らずいろいろな拠点をターゲットにしています。

モノ作りの拠点となるため「部品をどこで作るか」を戦略的に見ていますが、現在は「どこで何を作るか」についても見直しています。それにより、レイバーコストも含めたコストをどれだけかけられるかを精査できると考えています。

外部活用については、全社的に組み立てています。例えば、現在は社内で給与オペレーションを行っていますが、今秋からは外部を活用しながら臨機応変に対応できるようにします。

また、IT関係もすべて自前で対応するのではなく、外部の専門家を利用していきます。それによって、環境が変わった時にも早く情報をキャッチできるように、かつ判断がしやすくなるようにしたいと考えています。

質疑応答:業種別の現状と需要回復見通しについて

質問者:自動車、ロボット、半導体、マテリアルハンドリングなどの業種別の現状と、現時点での需要回復見通しを教えてください。

小川:エリアによって異なると認識しています。

日本については、まだ工作機械やロボットも厳しい状態が続いています。一方で、自動車や食品機械はある程度の増加が見込まれ、半導体は下期にかけて若干回復が見られるのではないかと想定しています。

米州については、ロボットや自動車で回復が見られつつあり、今後の想定にはそのあたりを織り込んでいます。

中国に関しては、エレベーター向けにかなり出荷していますが、建設関係は依然厳しい状況でマイナスが見込まれます。

ロボットや自動車、半導体については、今期中に若干の回復を想定しているところです。マテリアルハンドリングやAGVについては、各エリアともある程度の積極的な投資が想定され、我々も注力分野としてアプローチを強化しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6652

|

3,025.0

(03/09)

|

-130.0

(-4.12%)

|

関連銘柄の最新ニュース

-

02/06 15:30

-

02/06 15:30

-

02/06 15:30

新着ニュース

新着ニュース一覧-

今日 06:03

-

今日 05:47

注目!みんかぶ企業分析

みんかぶおすすめ