【QAあり】コマースOneHD、コロナ収束後も堅調に推移し増収増益

目次

清水究氏:株式会社コマースOneホールディングス取締役兼管理本部長の清水です。2024年3月期第3四半期の決算説明を始めます。どうぞよろしくお願いします。

説明資料のアジェンダは、スライドに記載のとおりです。財務サマリー、成長戦略、ビジネス概要の順でご説明します。

2024年3月期第3四半期 サマリー

財務サマリーです。前提として2024年3月期第3四半期は、2023年4月から12月までの9ヶ月間です。

連結業績についてご説明します。連結売上高は26億2,000万円、連結営業利益は4億4,000万円、親会社株主に帰属する四半期純利益は3億2,000万円となりました。

前年同期比で連結売上高は12.5パーセント増、連結営業利益は2.4パーセント増、親会社株主に帰属する四半期純利益は9.5パーセント増となっています。

連結売上高は前年同期比で2.9億円程度増加したものの、人材関連費用など将来の収益獲得を目的とした先行投資を実施しており、連結営業利益については1,000万円程度の増益にとどまっています。

当社グループの主要な事業領域であるEC市場は、新型コロナウイルスの影響が薄れ、経済活動が正常化するにつれ、成長が穏やかになってきました。しかし、国内BtoCのEC市場は2023年から2027年にかけて、年平均で10.3パーセントと、継続的な成長を続けると予測されています。

2024年3月期第3四半期 ハイライト

グループ主要各社の当期の事業進捗についてご説明します。フューチャーショップでは、TikTokの広告配信プラットフォームである「TikTok for Business」との自動連携など、「futureshop(フューチャーショップ)」上でのオプション、アライアンスサービスの拡充を行い、前年同期比で増収増益となっています。

また2023年11月には、「futureshop」のサービスリリース20周年を迎えたイベントとして、「FUTURE 20th SQUARE」を、ソーシャルVRプラットフォーム、VRChat上にオープンし、テクノロジーとクリエイティビティが融合するバーチャル空間において、未来の消費者とコミュニケーションを模索する取り組みを行っています。

ソフテルは、「通販する蔵」とクラウドPOS「スマレジ」とのAPI連携を開始し、商品情報、在庫情報、会員情報、ポイント情報など、実店舗とOMO戦略を進める上で必要な連携機能強化等を行い、売上高については堅調に推移しました。

一方で、エンジニアのスキルアップコストが増加したため、前年同期比では増収減益となっています。また、「通販する蔵」の取り扱い受注総額が前年同期比で9.6パーセント増加し、3,400億円を突破しています。

2024年3月期第3四半期 決算概要

決算概要です。前年同期比の数値はスライドの表のとおりです。連結売上高、連結営業利益は先ほどお伝えしたとおりです。

2024年3月期第3四半期 予算進捗

当第3四半期累計期間の連結予算進捗です。連結売上高は通期予算の35億5,000万円に対し、進捗率73.9パーセントの26億2,000万円となりました。

連結売上高は、当第3四半期累計期間で75パーセントに達していないものの、積み上げ型のストック売上高が2月から3月にかけて寄与してくるため、想定内の順調な進捗です。

連結営業利益は通期予算の4億8,800万円に対し、進捗率91.5パーセントの4億4,600万円となりました。連結営業利益以下は、フューチャーショップのARPU向上による粗利益が増加し、並びにマーケティング費用への投資が抑えられたため、順調に進捗しています。

通期予算に対しては、当第3四半期時点では大幅に進捗してきています。一方で具体的な数値見通しが確定できないため、上方修正のガイダンス等は出していませんが、第4四半期以降も順調に推移する想定です。

2024年3月期第3四半期 フューチャーショップ概要

フューチャーショップ単体の当期実績についてご説明します。売上高は前年同期比1億円増の19億1,000万円、営業利益は前年同期比7,000万円増の6億円、営業利益率は前年同期比2.5パーセント増の31.5パーセントとなりました。

GMVは前年同期比49億9,000万円増の1,499億円になり、契約件数は前年同期比24件減少の2,894件、ARPUは前年同期比4,529円増の7万3,452円となりました。

売上高およびARPUの増加要因としては、第2四半期と同様に導入企業の成長に伴い、オプション機能、アライアンスサービスの利用が拡大したことが挙げられます。

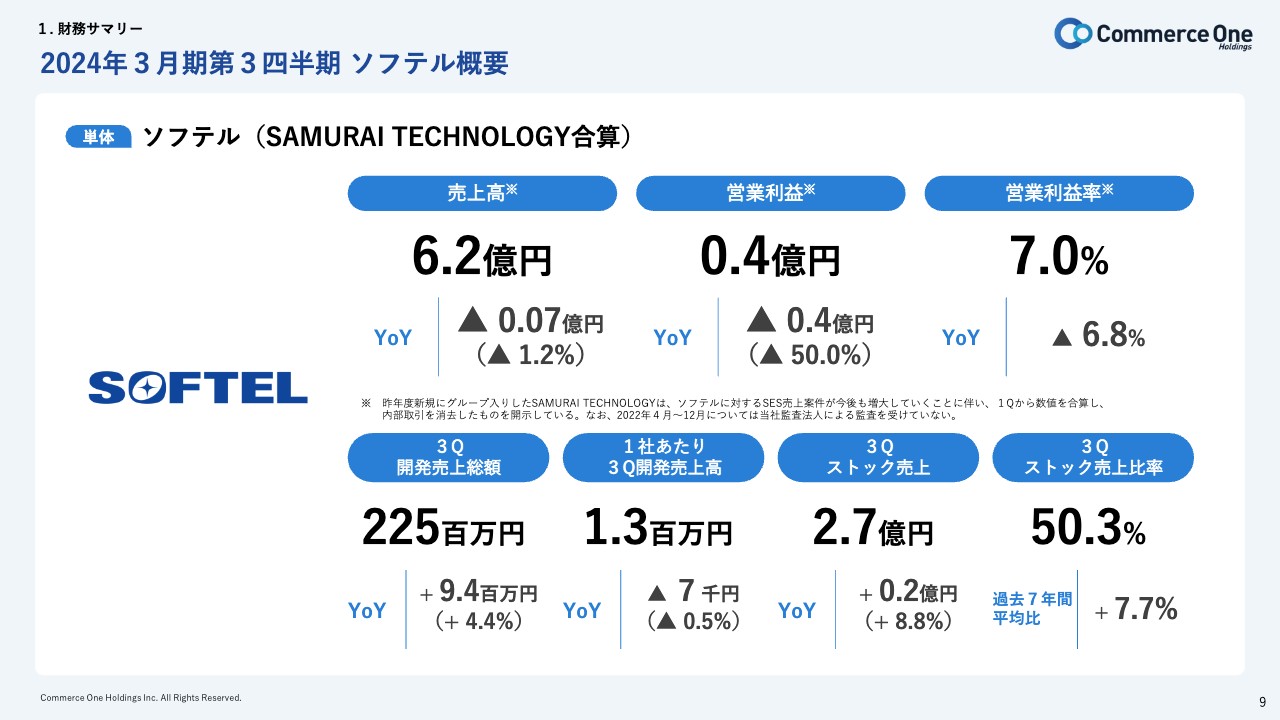

2024年3月期第3四半期 ソフテル概要

ソフテルとSAMURAI TECHNOLOGY(サムライテクノロジー)合算の当期実績についてご説明します。

売上高は前年同期比700万円減の6億2,000万円、営業利益は前年同期比4,000万円減の4,000万円、営業利益率は前年同期比6.8パーセント減の7パーセントです。

営業利益が前年同期比でマイナスに転じている要因は、2022年度にM&Aを行いグループインした、SAMURAI TECHNOLOGYのエンジニアリソースを即戦力とすべく、エンジニアの人材育成に投資したためです。その結果、開発売上等は順調に推移しています。

第2四半期・第3四半期比較

第2四半期と第3四半期の比較です。連結売上高は1,000万円程度の増加ですが、連結営業利益については、フューチャーショップのARPU向上による粗利益増加と、フューチャーショップのソフトウェア償却が一部終了したことでコストが削減され、利益が2,200万円ほど増加しています。その他の指標についても、第2四半期と比較して改善しています。

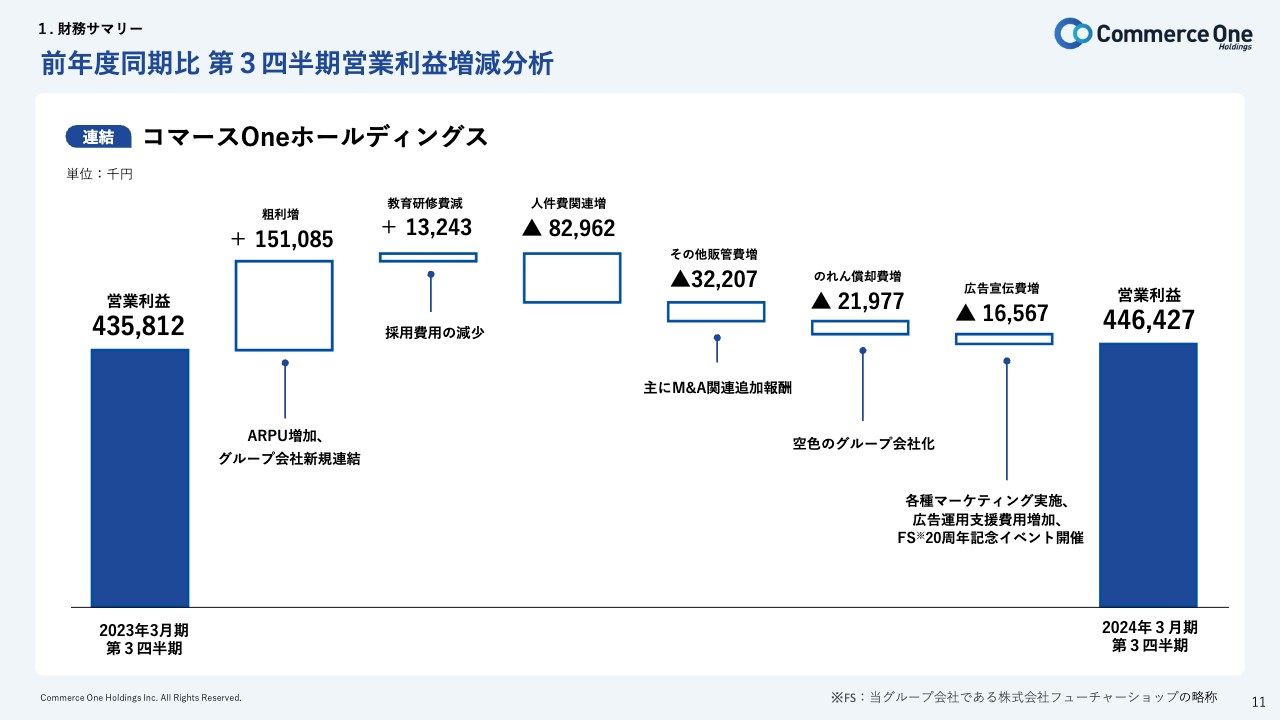

前年度同期比 第3四半期営業利益増減分析

連結営業利益の増減分析です。連結営業利益は4億4,642万7,000円と、前年同期の4億3,581万2,000円に対して1,061万5,000円の増益となりました。

主な内訳をご説明します。増加要因として、フューチャーショップの取引高拡大に伴う粗利益の増加が1億5,108万5,000円、また、当期は前年に比べて新規採用が減少していることから、教育費用等が1,324万3,000円減少しています。

減少要因としては、新規グループインした人員の人件費の増加が8,296万2,000円、その他販管費として、2022年度に行ったM&Aに係る追加報酬のコスト等が3,220万7,000円です。

また、今期グループインした空色の新規連結に伴うのれんの償却額が2,197万7,000円、フューチャーショップのマーケティング支援業務に伴うコストが1,656万7,000円で、これらを計上した結果、連結営業利益は4億4,642万7,000円となりました。

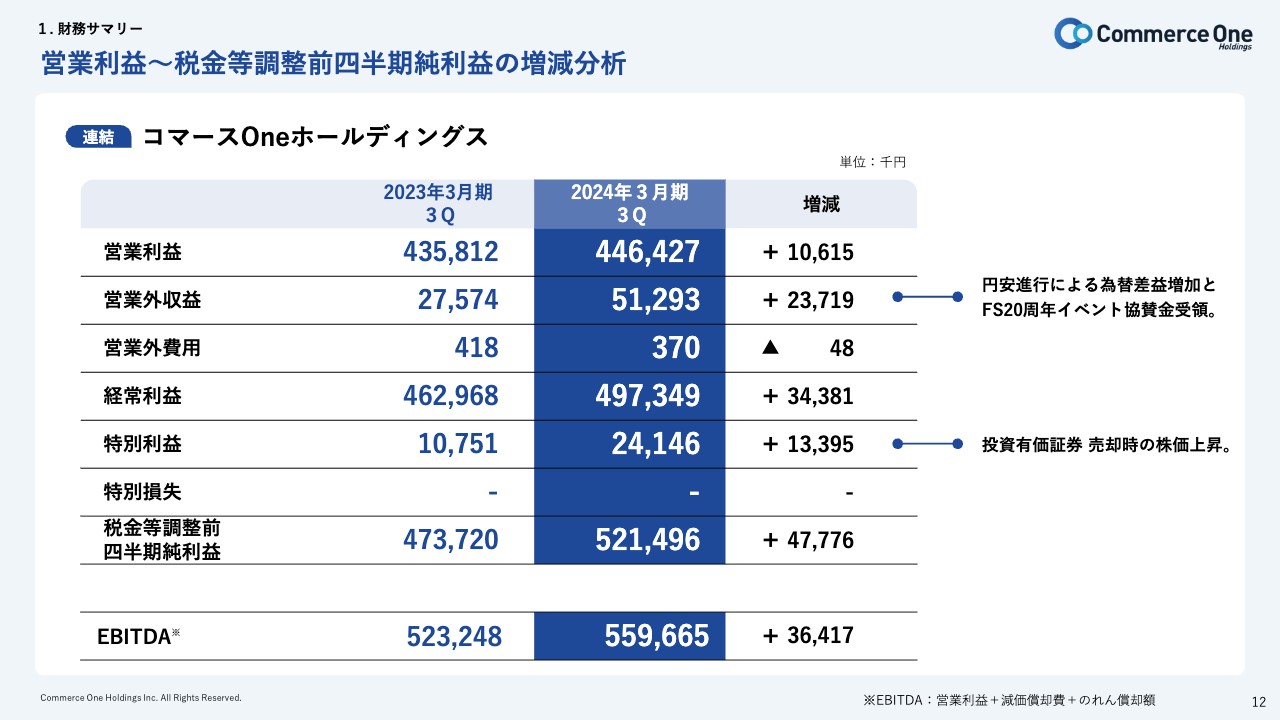

営業利益~税金等調整前四半期純利益の増減分析

連結営業利益以下の前年同期比です。営業利益以下においては、当第3四半期で保有している時価割の投資有価証券を市場で売却しており、この売却益が2,414万6,000円あるため、特別利益として計上しています。

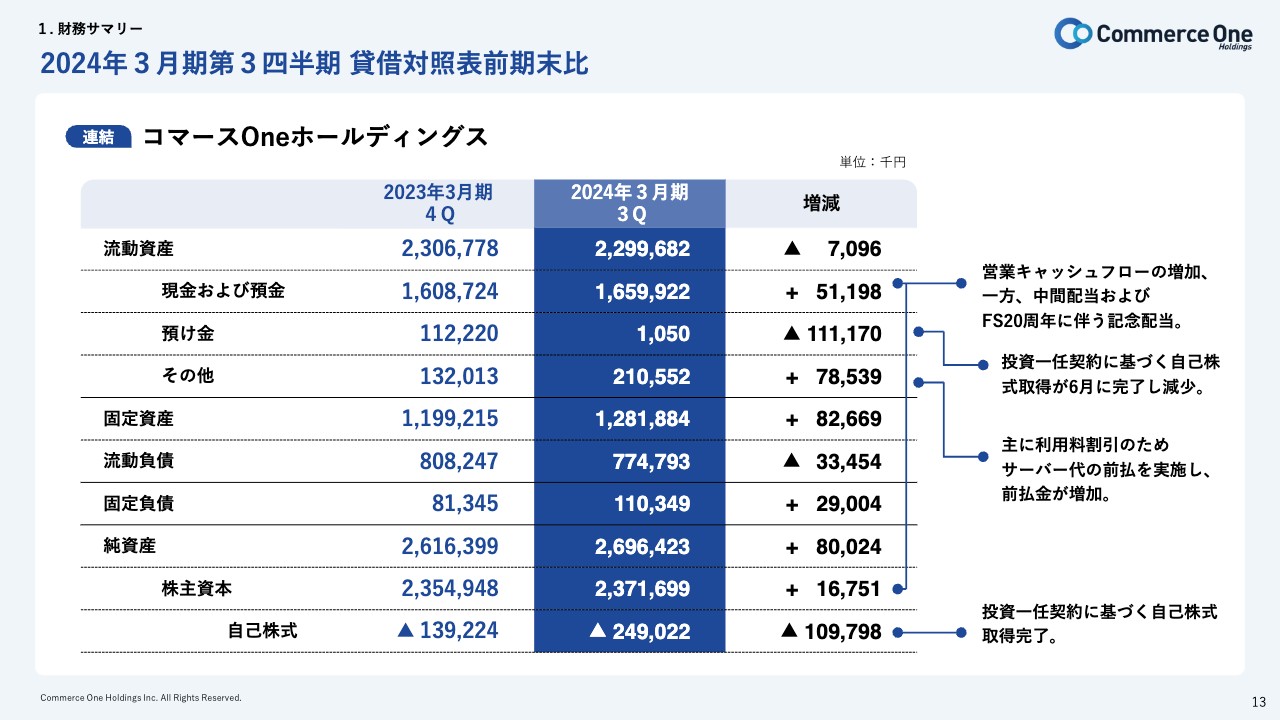

2024年3月期第3四半期 貸借対照表前期末比

連結貸借対照表の前期末比です。現金が、5,119万8,000円増加しています。利益に比して少額の増加になっているのは、記念配当を含む中間配当を行ったためです。その他の流動資産が増加しているのは、サーバ費用を年一括払いし、前払い費用が増加したためです。

また、当期に自己株式の取得が完了しており、前年度末から新たに1億979万8,000円分を買付したため、自己株式が増加しています。

自己株式については、2月14日開催の取締役会で消却の決議をしています。合計で33万株、取得価格にして2億4,895万1,900円を2月29日に消却します。今後も状況に応じて機動的に市況株の取得等、株主還元の取り組みを行っていきます。

2024年3月期第3四半期 連結業績推移

連結業績の推移です。売上高は継続的な伸びを見せているものの、足元では人材関連費用への投資や、M&AによりグループインしたSAMURAI TECHNOLOGYおよび空色において、収益率の改善を行うべくPMIを実行しました。それに伴う費用を投じていくことから、営業利益率は低下しています。

ただしPMIの効果が出てきており、当第3四半期では第2四半期の15.6パーセントから1.4パーセント改善し、17パーセントで着地しています。

財務サマリーのご説明は以上です。

企業理念

成長戦略についてです。はじめに企業理念をご説明します。当社グループは経営理念に「テクノロジーを活用する人の力を最大化させるプラットフォーム」「誰もが自己実現を追求できるフェアな社会の実現」を掲げています。

事業内容

当社グループは中規模ECショップで成長してきた事業者をメインのターゲットとしており、国内中規模ECサイト事業者に向けた、SaaS型のECプラットフォームを提供してきました。最近はリアル店舗を持っているお客さまが増えてきています。しかしながら、ネット専業の厳しい競争環境下で成長を続けてきたお客さまが非常に多くいます。

わたしたちのプラットフォームは、ネットにおいて厳しい競争環境を勝ち抜いてきたお客さまにご利用いただいているため、厳しく、かつ温かいお言葉をいただきながら、これまで成長してきました。

事業はフューチャーショップを中心に、バックヤードを提供するソフテル、祖業であるTradeSafe(トレードセーフ)を展開しています。また、昨年グループインした空色、SAMURAI TECHNOLOGYと、新しいグループ会社も増えており、ホールディングスとして事業を拡大しています。

コマースをトータルで支援するプロダクトを保有

当社グループは先ほどお伝えした5社で、Eコマースをトータルで支援するプロジェクトを保有しています。

スライドに記載のとおり、各プロジェクトが保有するテクノロジーやデータと、グループ各社がフロントエンドやバックエンドで収集してくるノウハウを統合したコンサルティングを集結させ、Eコマース支援を通して企業のDX・生産性向上を行っていくことが、当社グループの主な事業内容です。

グループビジネスモデル

スライドは、当社グループのビジネスモデルの特長です。当社グループはフロントサイド、カートと呼ばれる「futureshop」を中心としたECプラットフォームを提供しています。

加えて、ソフテルではECのバックヤードを効率化させるツールを「通販する蔵」という商品名で提供しており、フロント・バックともにSaaS型で保有し、グループとして一気通貫でお客さまに提供できるのが大きな特長です。

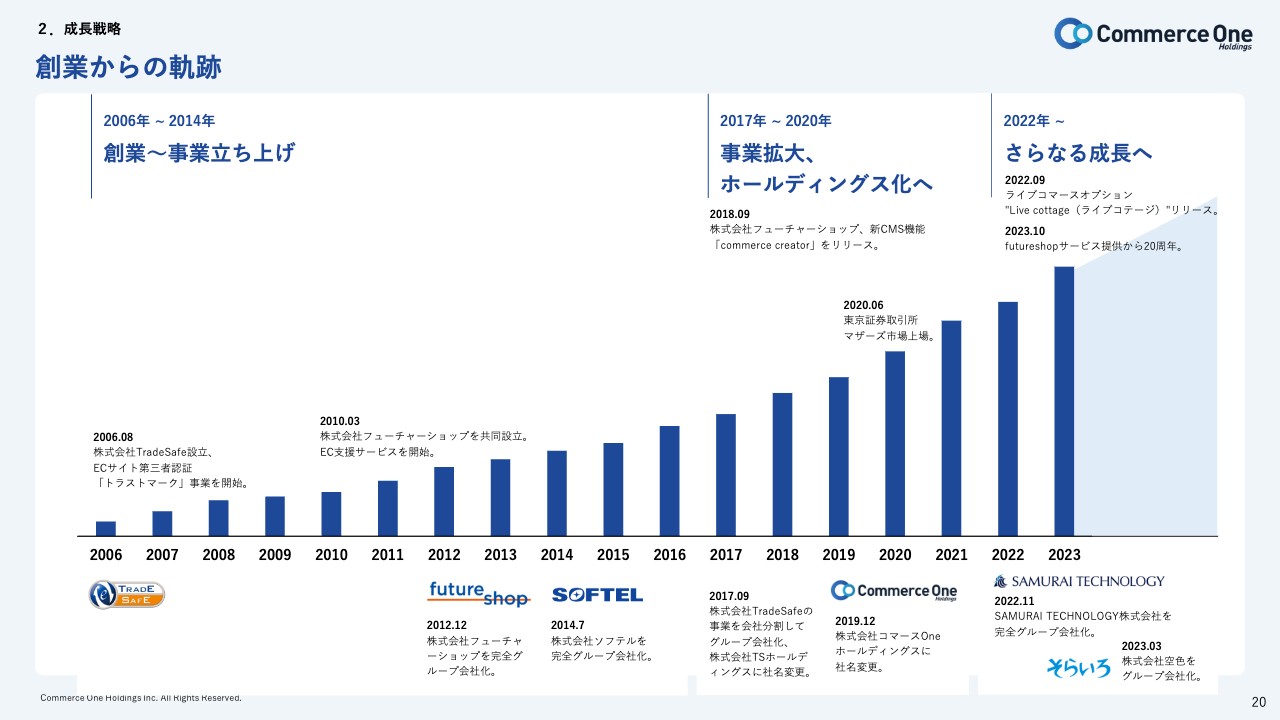

創業からの軌跡

当社グループは2006年に創業し、EC市場の信頼と安全性をテーマに、これまで少しずつさまざまな事業を拡大し、売上を積み上げてきました。

信用を地道に積み重ね、その中でご支持いただき、お客さまを増やしてきた経緯をたどっています。

2018年に、フューチャーショップの主力ソリューションとなる次世代プラットフォームCMS機能「commerce creator(コマースクリエイター)」をリリースし、大きく成長しました。

ここ3年間はコロナ禍の影響が外せず、コロナ禍で一気にEC需要が伸びました。EC需要の拡大により消費者が増加し、お客さまとともに大きく成長することができました。

環境面では、インターネットにおいてセキュリティ面が社会問題化していますが、当社グループは安心して取引していただける環境作りのために、2020年頃からセキュリティ対策に優先して投資を行い、安全面の強化にも取り組んでいます。

2021年以降もコロナ禍で活動が制約される中で、ネットへの流入が加速してきました。それが徐々に落ち着きを取り戻してくると同時に、リアル店舗の見直しを含め、OMOという領域が拡大・成長してきました。

そのような中で、「在庫」というキーワードを中心に「通販する蔵」によるバックヤードのソリューションがOMO領域で成長しました。加えて、「futureshop」のリアルとネットのデータを融合するオムニチャネル事業が拡大・成長してきた時期でもありました。

さらに、フューチャーショップではデータ分析機能「reports(β)」をリリースし、2022年にはライブコマースオプション「Live cottage(ライブコテージ)」をリリースしました。フロント・バック両面に加え、リアル店舗を含むOMOサービスの拡充により、マルチチャネル対応のECプラットフォームとして進化してきました。

一方、最近ではAIや「ChatGPT」に代表されるような生成AIと新しいテクノロジーを、効率的に業務に活用する流れも出てきています。

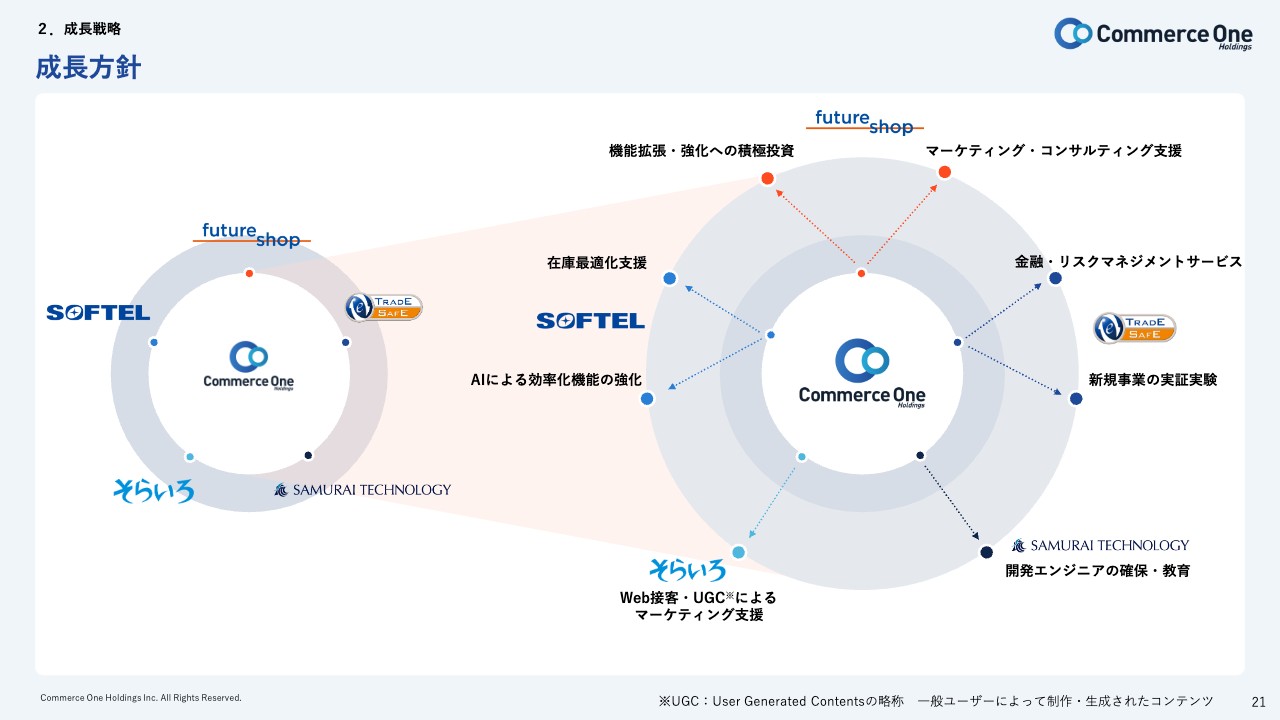

成長方針

今後の基本的な成長戦略です。グループ各社がそれぞれのマーケットポジションでしっかりと事業を捉え、お客さまの信頼を獲得し、力強く成長してきました。今後は、新しく加わった空色やSAMURAI TECHNOLOGYを含め、グループ一体となり新たなサービスも立ち上げていきます。

それぞれのサービスを育てながら、グループ各社のサービスが点と点でつながり線となり、面としてよりシナジーを創出し、市場をおさえて成長していきたいと考えています。

中期成長方針

中期成長方針です。グループ各社の専門性の高いサービスを「futureshop」に取り入れ、より強固なプラットフォームを実現していきたいと考えています。「futureshop」の顧客基盤を活用し、グループ各社でサポートし、強いプロダクトに進化させていきます。

また、新たにグループインした空色やバックヤードのソフテルが、「futureshop」の成長を支えるオプションやツールを提供することで、お客さまにとってよりシンプルでわかりやすく、一元的で利便性の高いツールに進化・成長させていくことが基本方針です。

futureshop 2024年3月期第4四半期以降の方針と取り組み

「futureshop」の第4四半期以降の方針と取り組みについてご説明します。プロダクト開発方針として、OMO・オムニチャネルプロダクトの強化、送料など食品系ECに対応したバージョンアップ、サブスクリプション機能の向上、サイト制作支援機能の強化、ライブコマースプロダクトの強化、外部システムとの連携強化等を挙げています。

昨年、ライブコマースのプラットフォーム「Live cottage」を新規事業として立ち上げており、ライブコマース機能を強化しています。この機能はアパレルやファッション、食品などと非常に親和性が高いため、エンゲージメントを高め、販売を促進する効果があると考えています。このようなライブコマースを活用してファンを定着させていくことで、お客さまの成長に役立つプラットフォームとして進化させていきたいと考えています。

また、外部システムとの連携強化においては、ソフテルのECバックヤード機能を新たなSaaS型として「futureshop」にOEM提供することで、より強化していきたいと考えています。

カスタマーサクセスの方針としては、店舗支援のサービスの拡充として、集客・広告コンサルティングを行っていきます。

セールス・マーケティング方針においては、一昨年よりお客さまからの需要が緩やかになっています。コロナ禍の需要の反動から、その後の動きが弱まったこともあり、マーケティング戦略を再考しています。

その中で、勝ち筋をしっかり見据えて最適化し、費用対効果の高いマーケティング活動に舵を切って取り組んでいるところです。

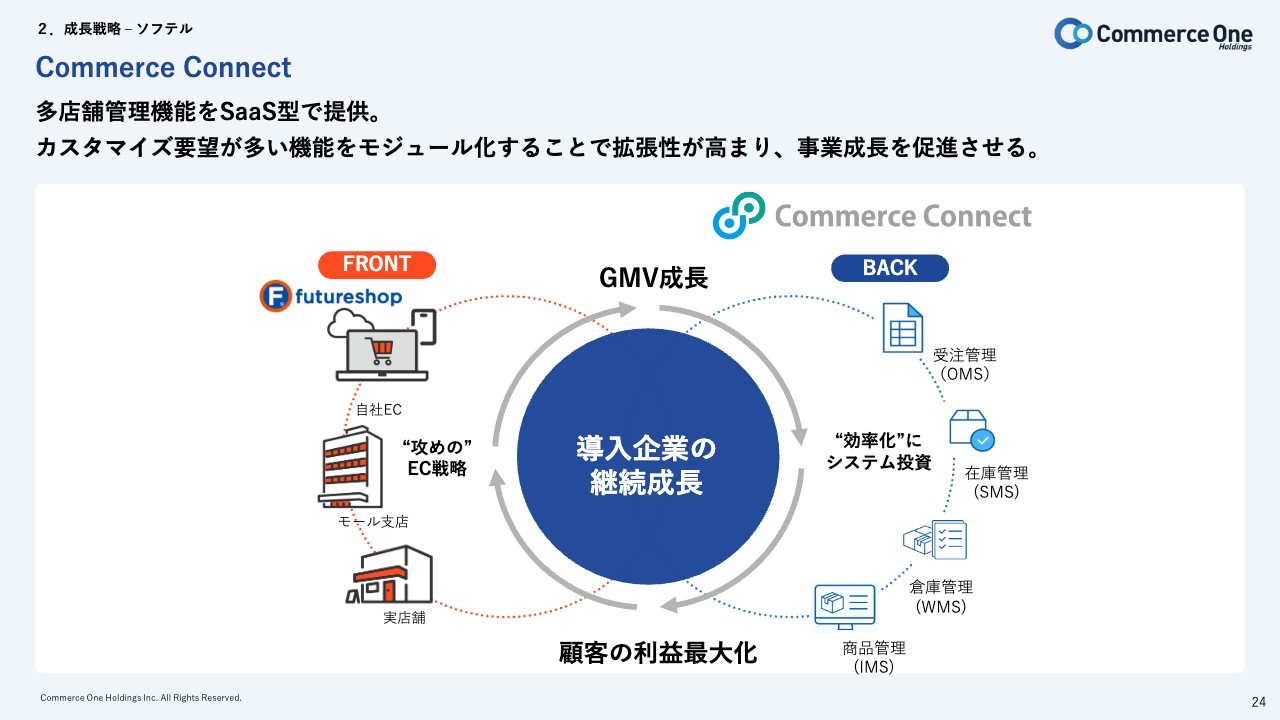

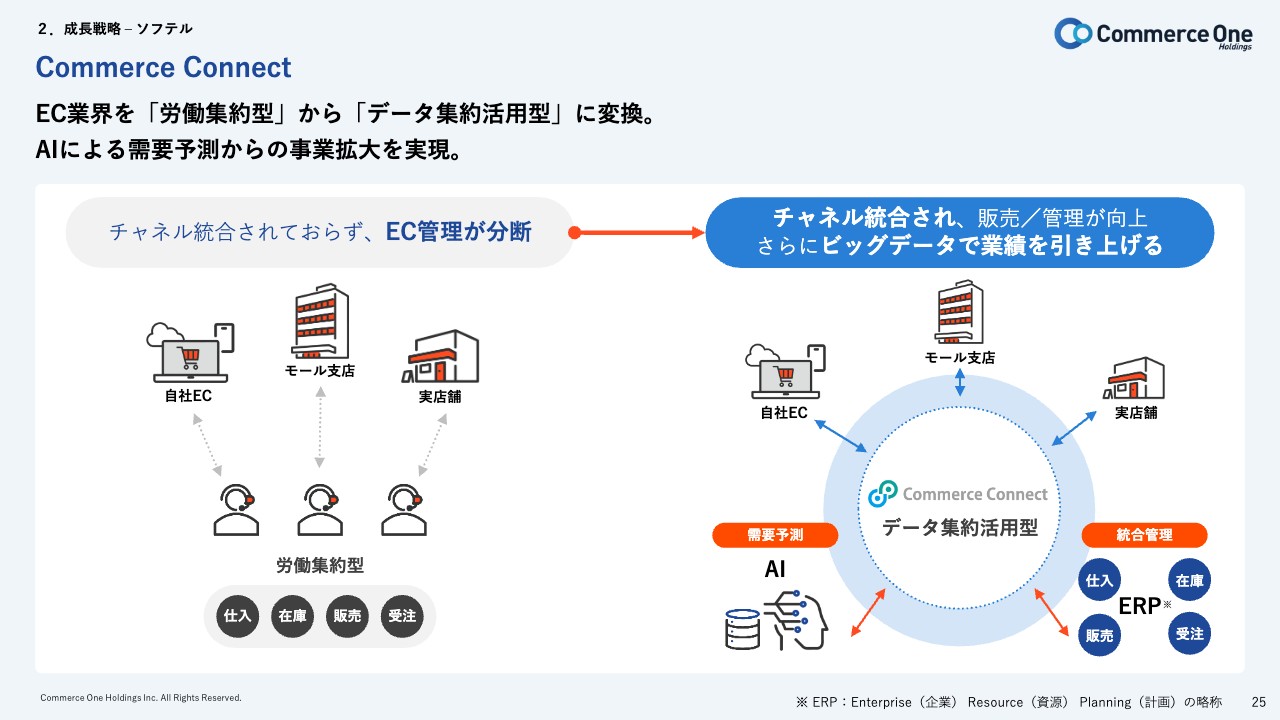

Commerce Connect

スライドは、ソフテルで開発している「Commerce Connect(コマースコネクト)」というSaaS型のシステムの設備です。

ソフテルでは、受注管理、在庫管理、倉庫管理、商品管理など、さまざまなバックエンドのソリューションを提供しています。

EC店舗では、バックヤードが効率化されないとそこで事業が詰まってしまい、成長が止まってしまうケースが多く見られます。

人手不足などの問題に対してテクノロジーでDXをサポートし、さらにそこに蓄積されたデータを再利用することで、お客さまの利益の最大化に貢献します。このようなソリューションを、より進化させていきたいと考えています。

Commerce Connect

「Commerce Connect」では、蓄積したデータを活用することで、EC業界を「労働集約型」から「データ集約型」に変換していきます。AIによる需要予測などを活用し、お客さまのバランスシートのスリム化に貢献していきます。将来的に在庫過多となり、売れ残りの可能性が出てしまった商品在庫等をライブコマースでセールして売り切ることもできるのではないかと考えています。

2024年3月期第4四半期以降の方針と取り組み

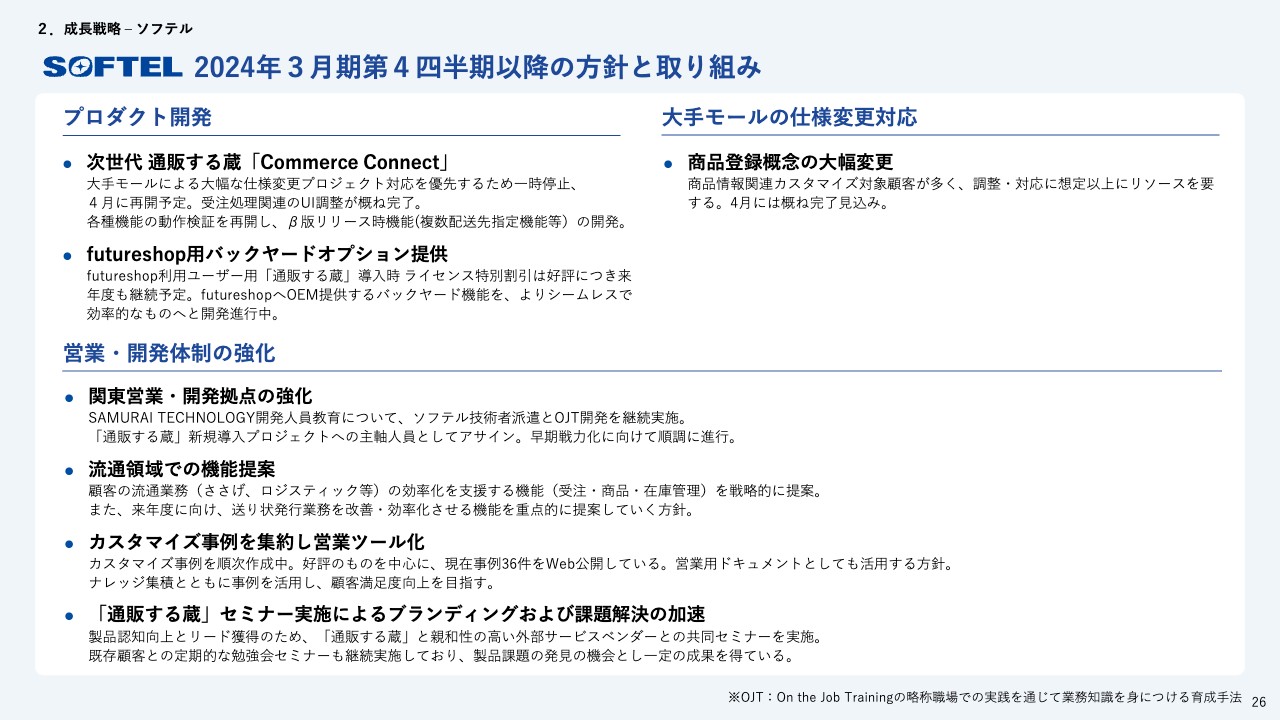

ソフテルの第4四半期以降の方針と取り組みについてご説明します。「プロダクト開発」「営業・開発体制の強化」「大手モールの仕様変更対応」の、大きく3点としています。

1点目はプロダクト開発です。1つは先ほどご説明した次世代「通販する蔵」として、「Commerce Connect」の開発を進めていきます。

もう1つは、「futureshop」用バックヤードオプションの提供です。先ほどご説明したとおり、「futureshop」へOEM提供するバックヤード機能を開発していきます。

2点目は大手モールの仕様変更対応です。商品登録の概念が大幅に変更されました。ソフテルはカスタマイズ対象のお客さまが多く、調整・対応に予想以上のリソースを割いていますが、4月までには概ね完了する見込みです。

3点目は営業・開発体制の強化として、関東営業・開発拠点を強化し、流通領域での機能提案も行っていきます。また、カスタマイズ事例を集約して営業ツール化を行います。

加えて、「通販する蔵」セミナー実施によるブランディングおよび課題解決の加速も行っていきたいと考えています。

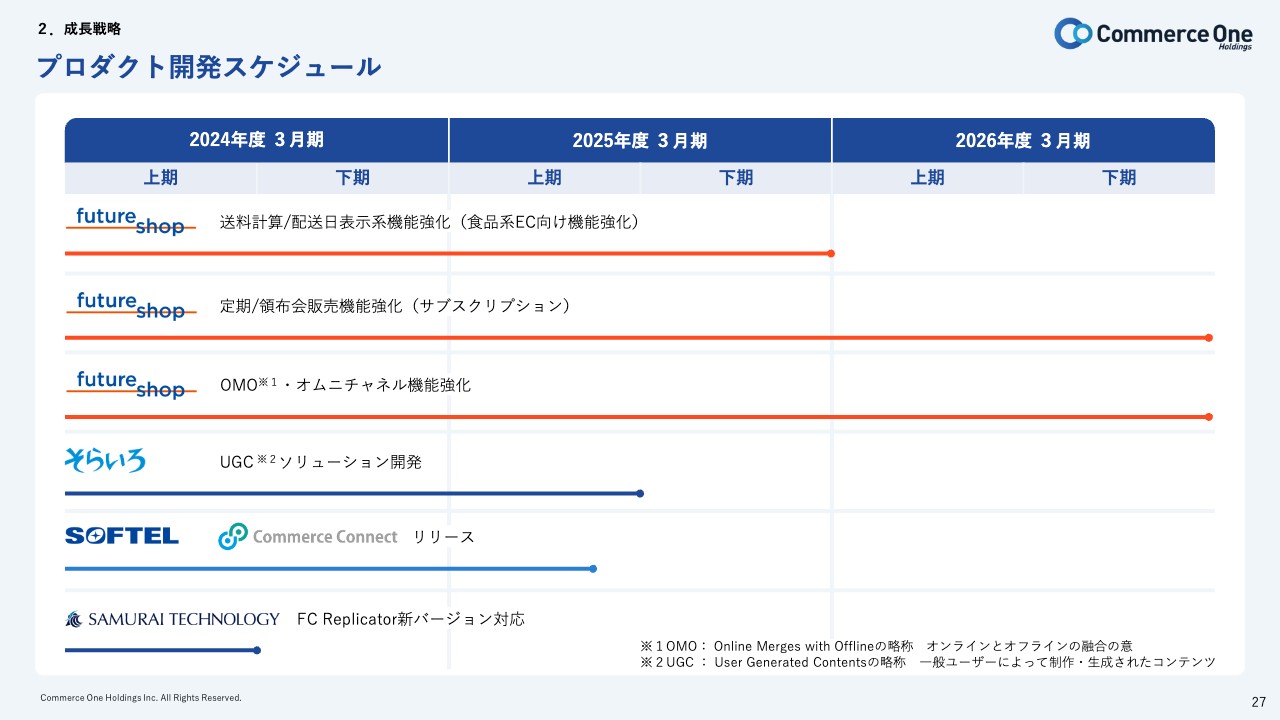

プロダクト開発スケジュール

プロダクトの開発スケジュールです。変更点はソフテルの「Commerce Connect」のリリースです。当初は2024年度4月頃を予定していましたが、やや遅れており、2025年度上期の後半以降になります。

ARPU(Average Revenue Per User)

グループ主要各社のビジネス概要です。まずはフューチャーショップのARPUの推移についてご説明します。第3四半期のARPUは7万3,452円と、順調に推移しています。

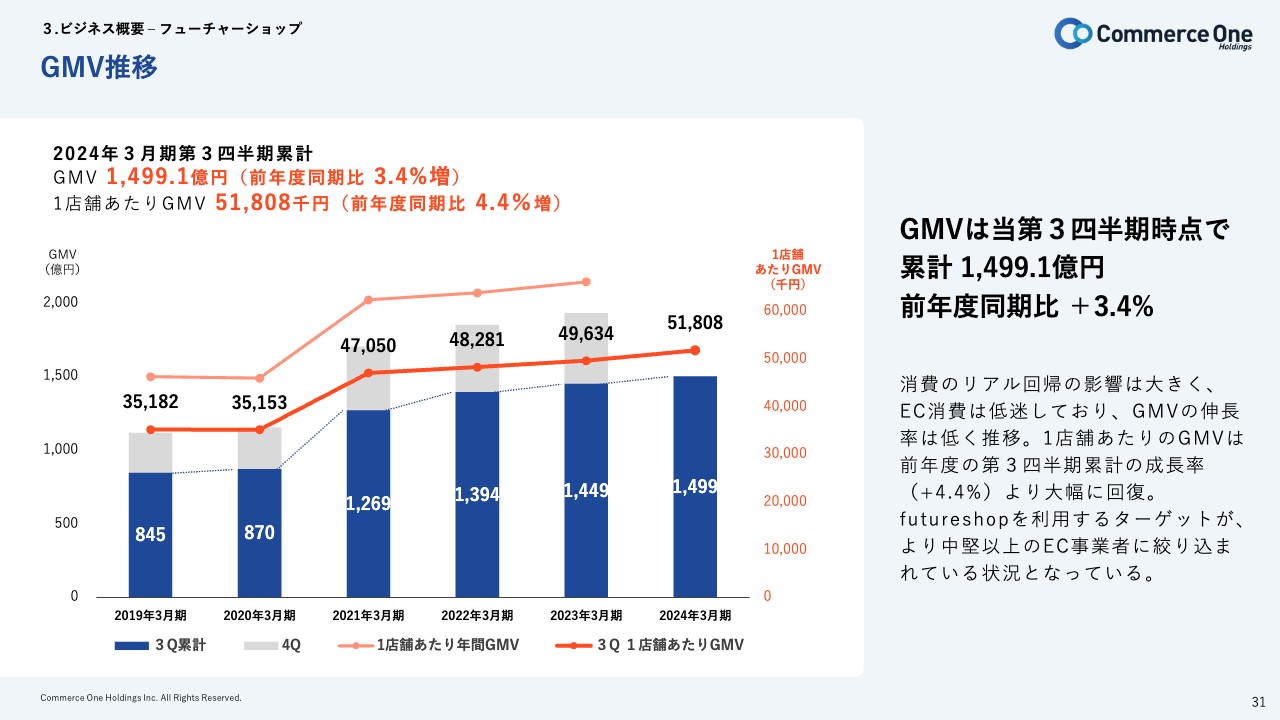

GMV推移

GMVの推移です。2024年3月期第3四半期は、前年同期比で3.4パーセント増加しています。市場環境としてGMVはなかなか伸びにくい状況にあり、一時期よりはやや緩やかになっているものの、しっかりと成長を積み上げています。

これは、より商流を持ったお客さまが増えていることに加え、当社グループのサポートとお客さまの努力による成長が要因だと考えています。成長に伴い、従量に比例する手数料収入も確実に積み上がってきています。

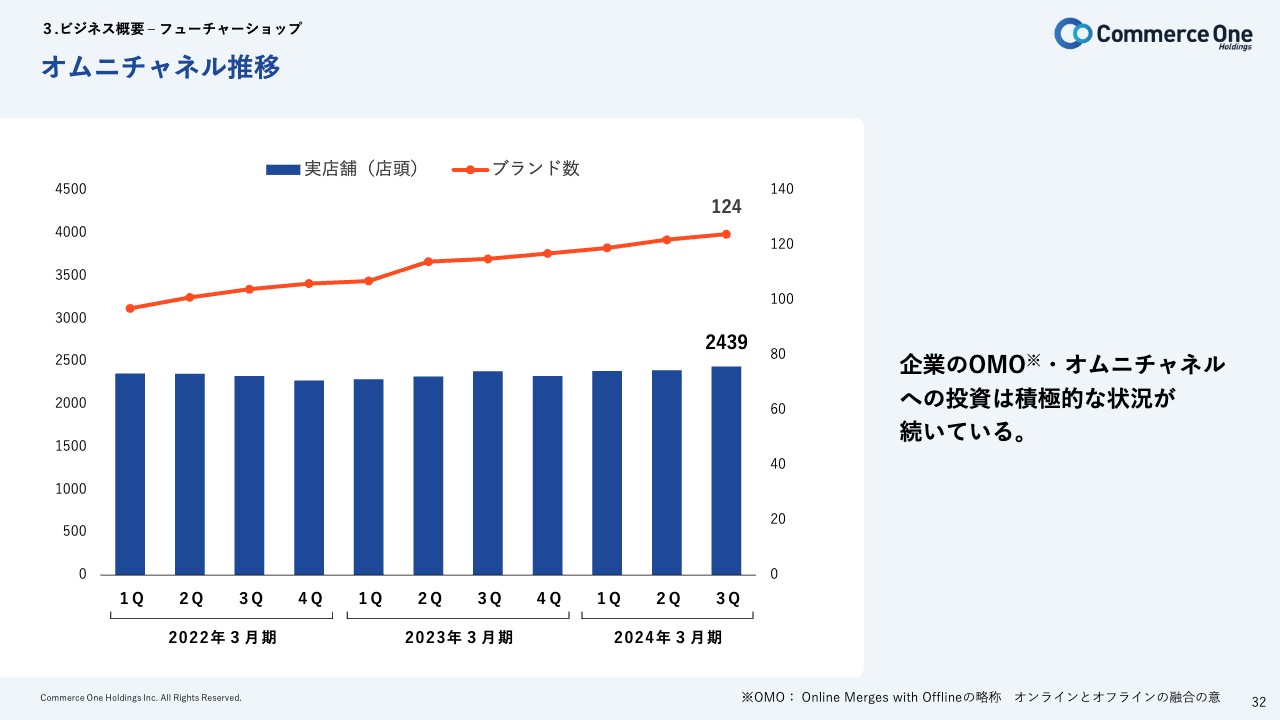

オムニチャネル推移

オムニチャネルの推移です。2024年3月期第2四半期は122ブランドでしたが、第3四半期は124ブランドと、やや増加しています。

店舗数も第2四半期は2,398店舗でしたが、第3四半期は2,439店舗と、過去最高の件数で順調に成長しています。

OMOの領域については、EC事業者の施策等で重要なテーマとなっていますので、ソリューションを提供し、順調に拡大させていきたいと考えています。

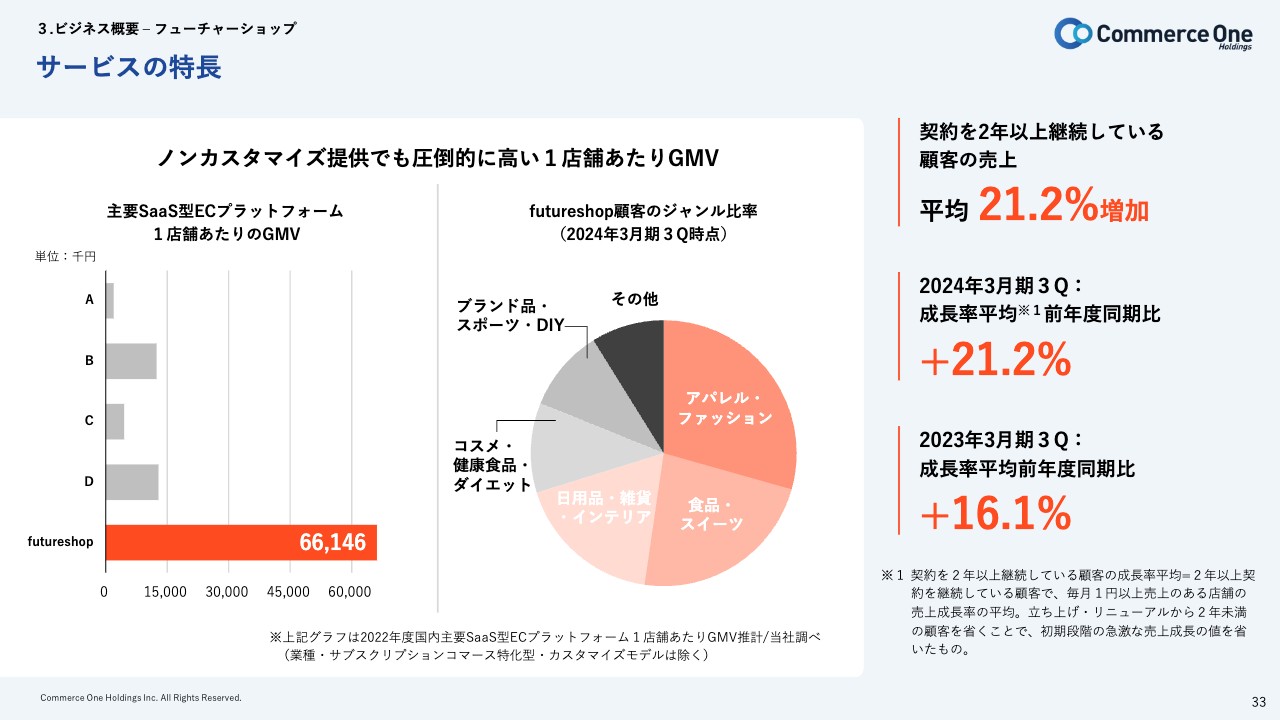

サービスの特長

「futureshop」のサービスの特長です。2年以上契約しているお客さまの売上は、平均21.2パーセント成長しています。これは長く使っているお客さまが当社グループのサポートによって継続的に成長している実績の表れです。

お客さまの商材はアパレル・ファッション、食品・スイーツなどさまざまですが、競合他社のSaaS型のプラットフォームに比べて、1店舗あたりのGMVが高くなっています。「futureshop」を利用すれば、着実に成長できるとお考えください。

課金モデルが月額固定で手数料中心であるため、お客さま目線でのROIが向上していくことも大きな特長です。

サービスの特長 – futureshop omni-channelの顧客満足度および認知度

「futureshop omni-channel」のお客さま満足度および認知度を表にまとめています。

ECサイト構築部門の「Leader」バッジを18期連続で受賞しました。これは、ビジネス向けIT製品・クラウドサービスのレビューサイト「ITreview」において、顧客満足度・認知度両項目の評価が高い製品であることを表しています。

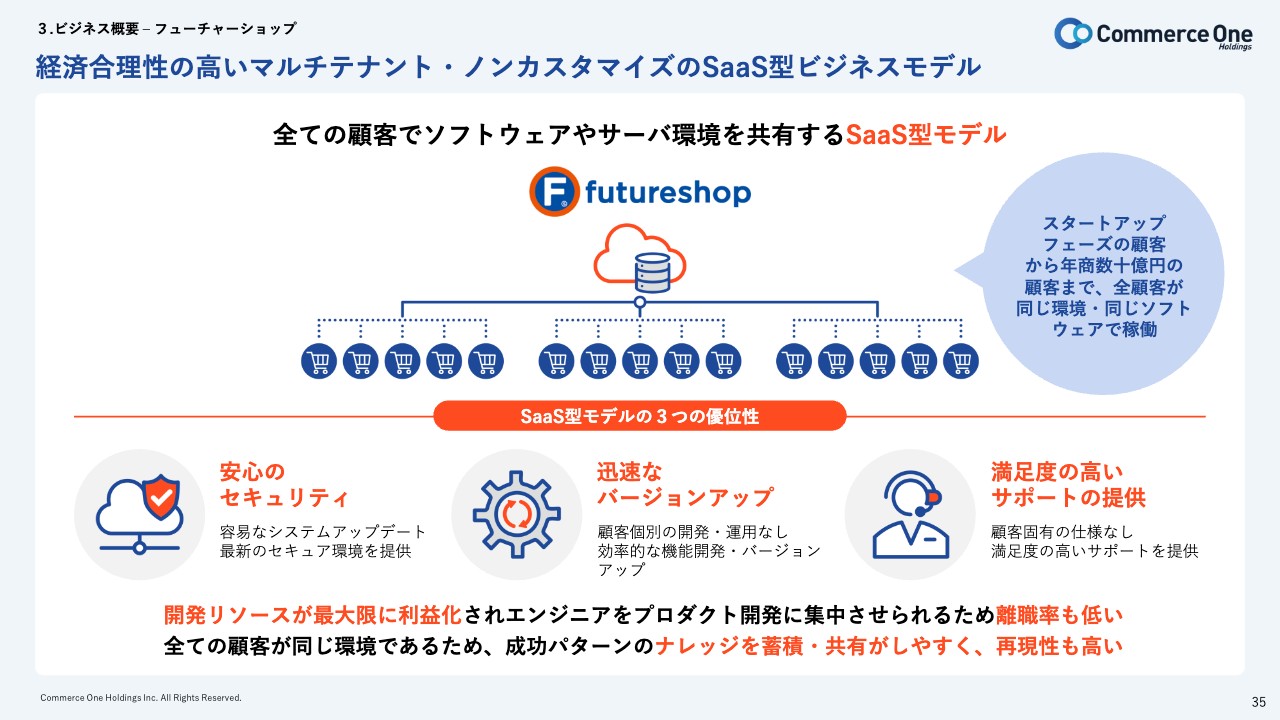

経済合理性の高いマルチテナント・ノンカスタマイズのSaaS型ビジネスモデル

「futureshop」のビジネスモデルについてご説明します。「futureshop」は経済合理性の高いマルチテナント・ノンカスタマイズのSaaS型ビジネスモデルです。また、すべてのお客さまでソフトウェアやサーバ環境を共有するSaaS型のモデルとなっています。

スタートアップフェーズのお客さまから年商数十億円のお客さままで、すべてのお客さまが同じ環境とソフトウェアで稼働しています。このようにサーバ環境を共有するSaaS型のビジネスモデルにより、「futureshop」は3つの優位性を担保しています。

1つ目は「安心のセキュリティ」です。システムアップデートにより、最新のセキュア環境を提供しています。

2つ目は「迅速なバージョンアップ」です。お客さま個別の開発・運用がないため、効率的な機能開発とバージョンアップを実現しています。

3つ目は「満足度の高いサポートの提供」です。こちらもお客さま固有の仕様がないことにより、満足度の高いサポートを可能にしています。

結果として、開発リソースを最大限に利益化することが可能となり、エンジニアがプロダクト開発に集中できることで離職率も低くなっています。さらに、すべてのお客さまが同じ環境であるため、成功パターンのナレッジの蓄積・共有が容易になり、成長の再現性も高くなっています。

サービスの強み

「futureshop」のサービスの強みについてご説明します。ノンカスタマイズでありながらも、カスタマイズ性を担保するプロジェクトの「テクノロジー」と「拡張性」、お客さまの成長を支援する「カスタマーサクセスチーム」を有しています。

スライドの左上の「テクノロジー」に記載している「commerce creator」は、特許取得済みのツールです。ECサイトのデザインカスタマイズ性と方針性を両立するEコマース特化型のCMSで、比較的自由にデザインできるツールです。

スライド右上の「拡張性」については、ネットとリアルの販売チャネルを融合する「omni-channel」により、実店舗とECの顧客データを統合することで、会員ステージ機能やポイント共通化の仕組みをフル活用し、店舗でもECでも、消費者のファン化に向けた施策を展開することが可能となっています。

そして一番の強みと言えるのが、スライド中央の「カスタマーサクセスチーム」です。お客さまを成長させるためのアカデミーカリキュラムの運営や、日々の電話・メールサポート、コンサルティングなどを手厚く行っています。

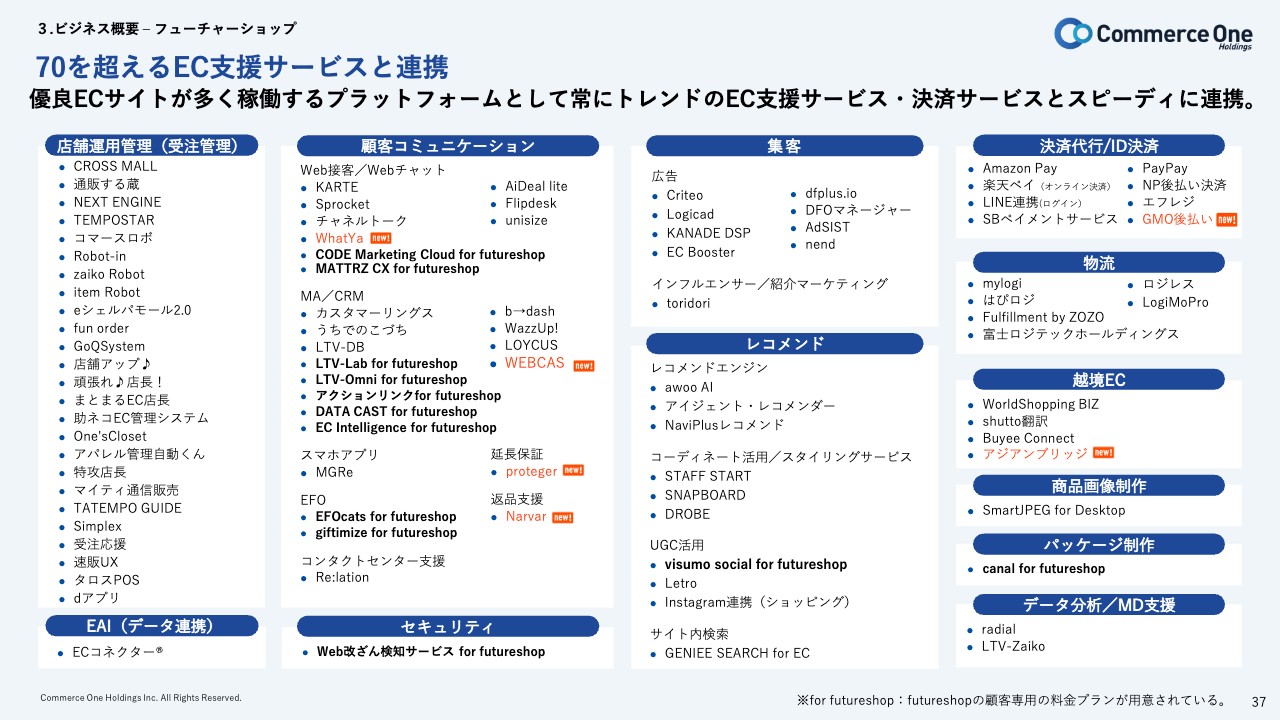

70を超えるEC支援サービスと連携

現在、「futureshop」が連携している、EC支援サービスの一覧です。優良ECサイトが多数稼働するプラットフォームとして、常にトレンドのEC支援サービスや決済サービスとスピーディな連携が可能となっています。

2024年3月期第3四半期のカスタマーサクセス活動

第3期四半期のカスタマーサクセス活動をご説明します。アカデミー講座カリキュラム・セミナーおよびOne to Oneの相談をオンラインで開催しました。リテラシーと成長力が高いお客さまが多いため、カスタマーサクセス活動が1店舗あたりのGMV向上に効果的に作用し、ARPUの向上にもつながっています。

2024年3月期第3四半期事業トピックス

第3四半期の事業トピックスです。「futureshop」のサービスリリース20周年を記念して「FUTURE 20th SQUARE」をVRChat上にオープンし、未来の消費者とのコミュニケーションを模索していくような取り組みを行っています。

2024年3月期第3四半期事業トピックス

外部連携の1つとして「TikTok for Business」との連携を開始し、昨年12月14日には特別セミナーを開催しました。

2024年3月期第3四半期事業トピックス

こちらも外部連携の1つです。Narvar,Inc.が提供する購入後顧客体験向上プラットフォームで、「Narvar」との連携を開始しました。

注文商品の「追跡ページ」で、注文後のマーケティング等々の活動を行うことが可能です。また、消費者のニーズに合わせて、自由で簡単な「返品」プロセス(セルフ返品)を提供しています。

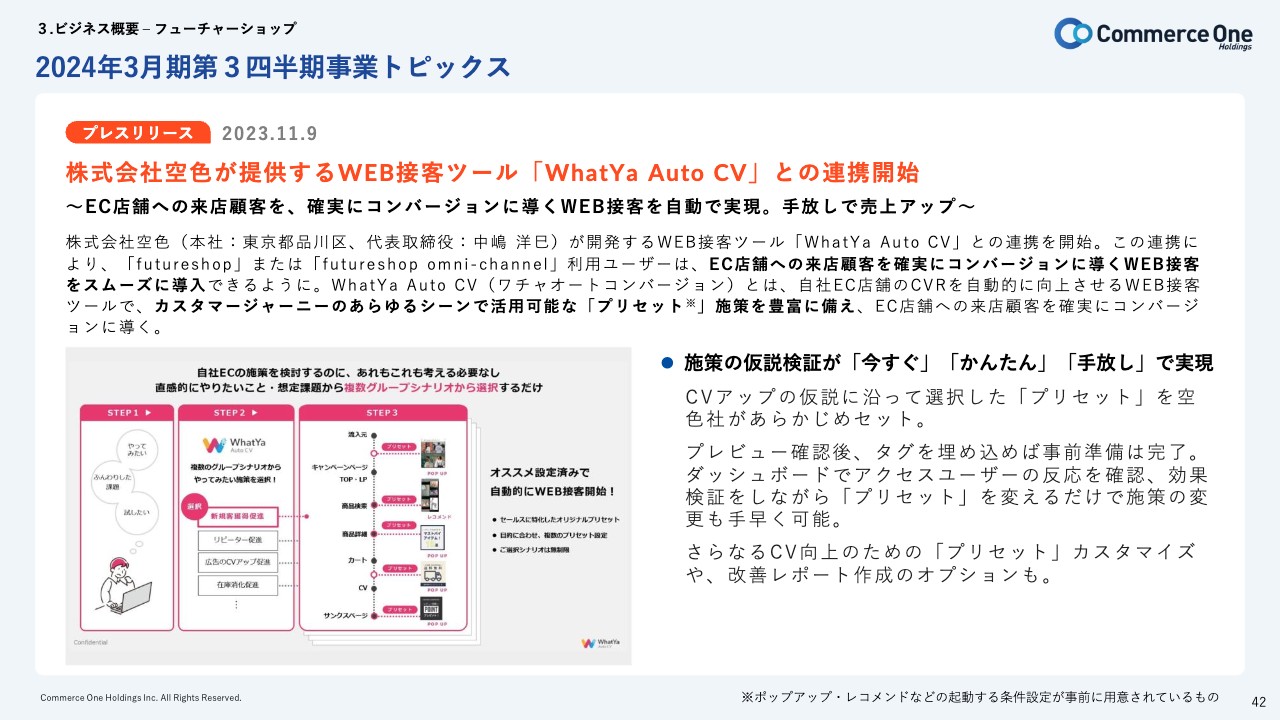

2024年3月期第3四半期事業トピックス

フューチャーショップと空色の連携についてです。空色が提供するWeb接客ツール「WhatYa(ワチャ) Auto CV」との連携を開始しました。EC店舗に流入してきたユーザーを確実にコンバージョンに導くWeb接客を、自動的に行います。

フューチャーショップと空色のシナジー

フューチャーショップと空色は、分析用のツールが進化してきています。その先のツールとし、広告によってさらにユーザーを流入させます。そして、流入してきたユーザーに対してコンバージョンレート(CRV)を高めるツールを展開していきます。UI・UXに対して付加価値のあるサービスを提供することで、ターゲティング費用のROIを向上させることができます。

UGCと言われるコンテンツ領域のソリューションとして、新しいプロダクトの開発を進めており、まずは「futureshop」への提供に向け、準備を着々と進めています。

フューチャーショップでは、今期よりお客さまの広告運用代行サービスを開始し、着実に収益を拡大しています。プラットフォームに蓄積したデータを分析し、サイト内の改善コンサルと広告運用代行サポートを利用していただくことでUI・UXの改善を図り、コンバージョンレートを向上させて収益を最大化します。

今後、「futureshop」にUGCツールを実装することで、マルチチャネルプラットフォームとしてフューチャーショップを中心にグループシナジーを創出し、お客さまの成長を支援していきます。

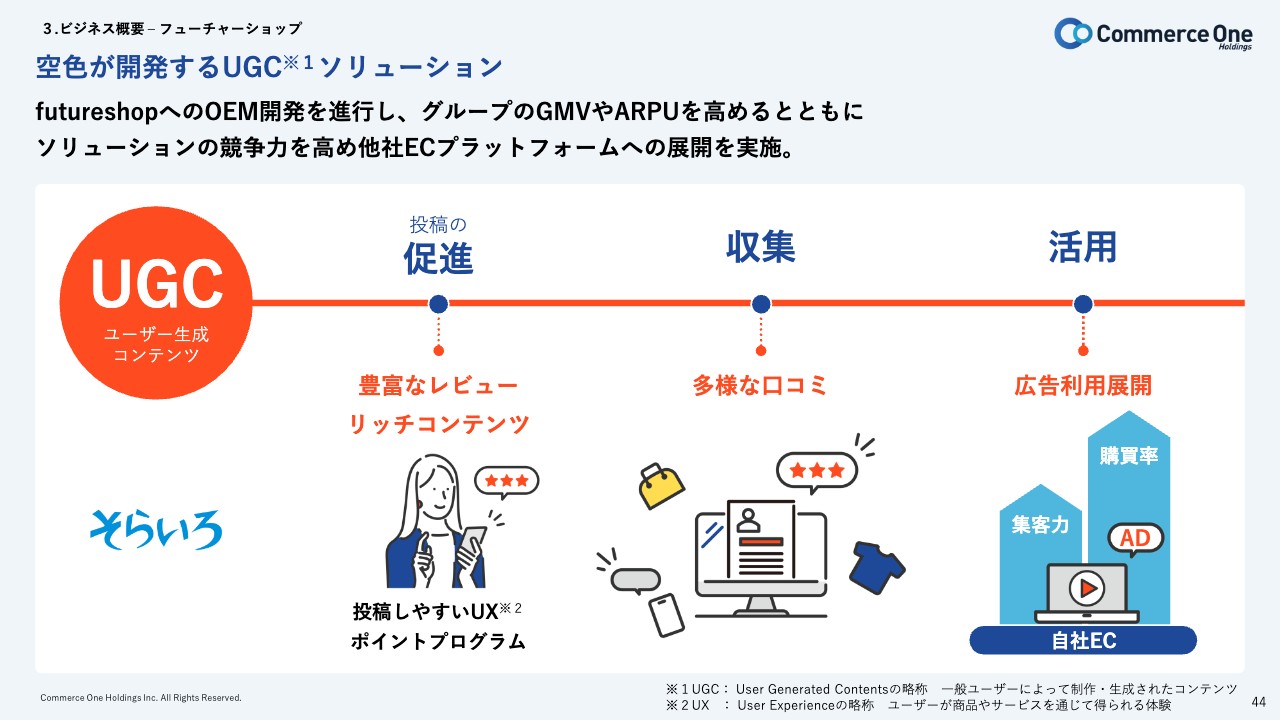

空色が開発するUGCソリューション

空色が開発するUGCソリューションについてです。フューチャーショップとのグループシナジーの観点では、フューチャーショップのニーズを汲み上げつつ、開発に活かしています。マーケットにマッチするUGCツールをリリースし、今後の成長につなげていけるのではないかと考えています。

UGCは、ソーシャル領域に近いツールです。近年、ソーシャルメディアが非常に伸びてきており、SNSが90パーセント以上定着してきたとのデータもあります。特にZ世代を中心に、瞬時に判断して購買につながる行動をとるユーザーに支持されるツールを提供していきます。

店舗のファンを増やし、利便性を高めていくツールとして、シナジーを創出しながら、積極的に販売していきたいと考えています。

ソーシャル領域については、海外を含めてまだ成長していますが、日本の場合は「何がソーシャルなのか」という定義がなかなか難しいです。ライブコマースもソーシャルの一部であり、そのようなツールもソーシャルコマースの領域だと考えています。

ソーシャルコマースのメリットは、ECサイトへの誘導がシンプルになることと、ユーザーとの距離が近くなることです。

SNSコンテンツ作成の領域は、空色が効率的かつシンプルに作成できるツールを担うかたちとなります。

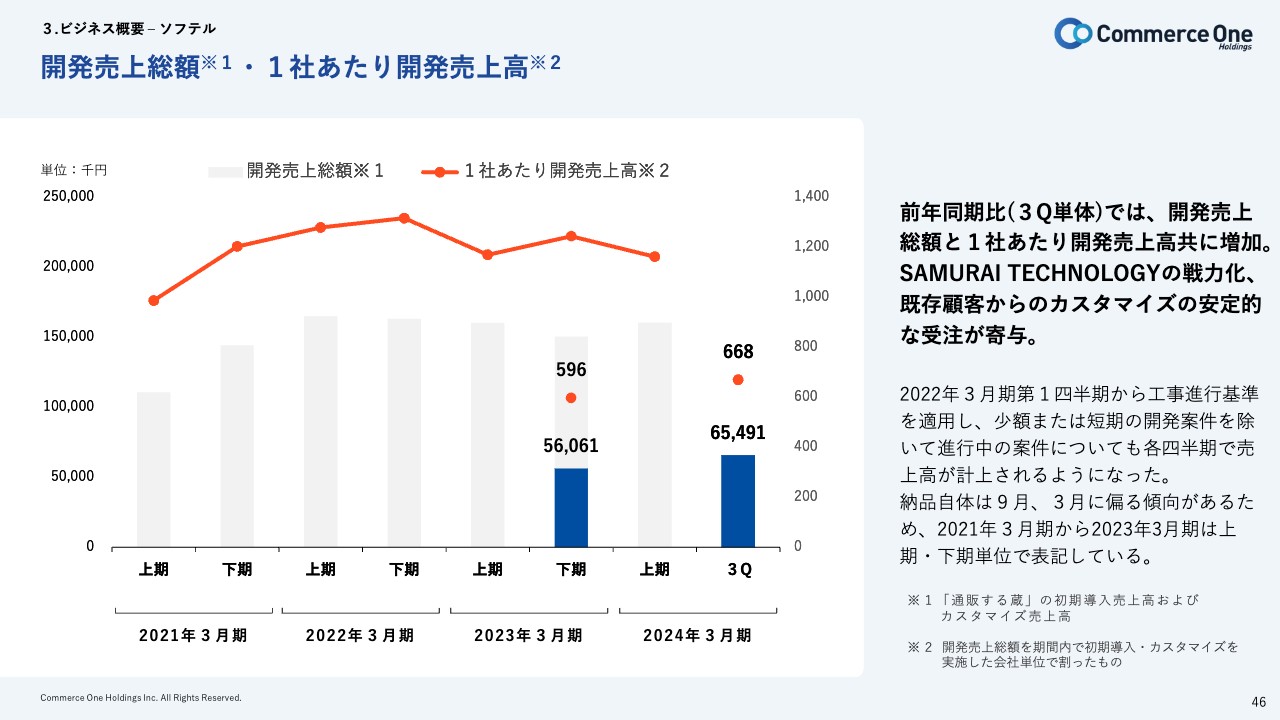

開発売上総額・1社あたり開発売上高

ソフテルのビジネス概要についてご説明します。開発売上高は順調に積み上がってきています。ただし、大型案件の納品のずれや開発工数の増大を要因に、当期は若干苦戦しました。

開発マネジメントは、SAMURAI TECHNOLOGYとのシナジーを高めていくためにさまざまな施策を講じ、改善に取り組んでいます。その結果、開発売上高は増加してきています。

ストック売上

ストック売上についてご説明します。ストック売上は、カスタマイズしたソリューション「通販する蔵」の保守費用と定義しています。スライドの棒グラフは、2023年3月期から四半期ごとにストック売上を並べたもので、こちらも基本的には右肩上がりとなっています。

折れ線グラフで示しているストック売上比率は、概ね安定的に40パーセント以上の水準を確保しています。第3四半期では50パーセントを超えてきており、より安定的になっています。

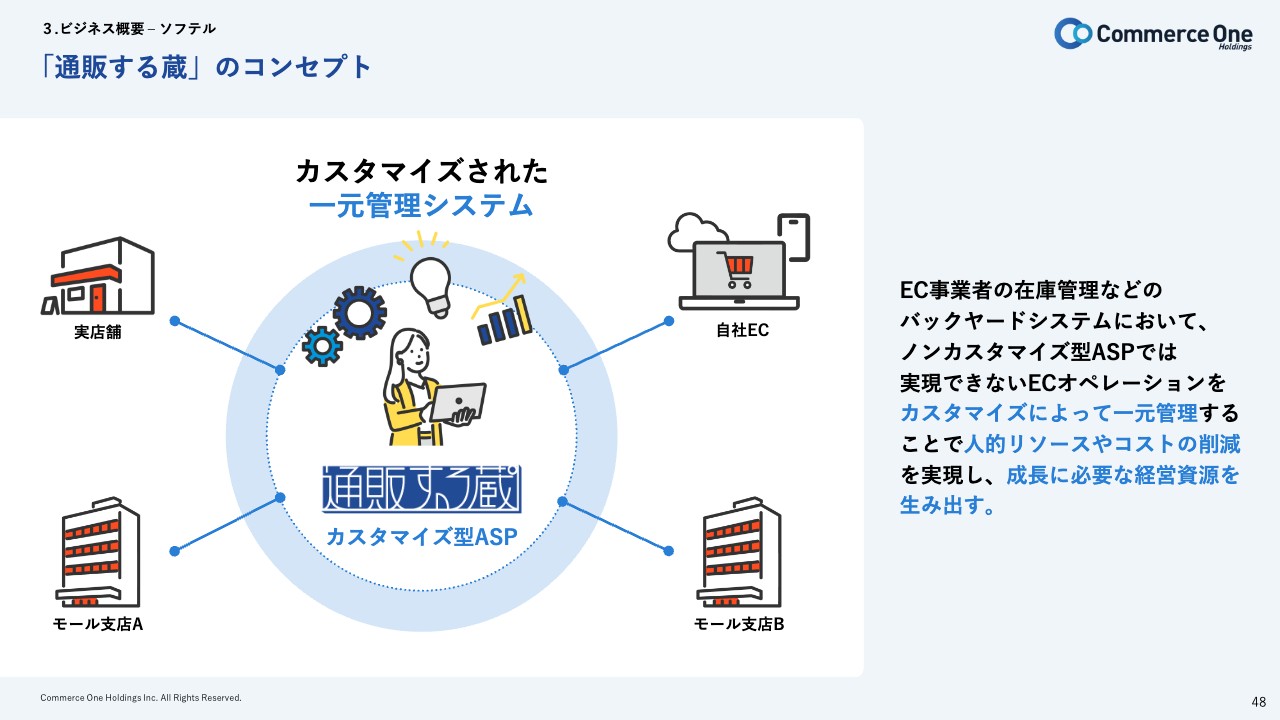

「通販する蔵」のコンセプト

スライドの図は、ソフテルが主要プロジェクトとして販売している「通販する蔵」のコンセプトを示したものです。「通販する蔵」は、お客さまの在庫管理やバックヤードを支援するシステムです。

ノンカスタマイズのASPでは実現できない多店舗の管理をカスタマイズによって一元管理することで、人的リソースやコストの削減を実現し、お客さまの成長に必要な経営資源を生み出すことを目指しています。

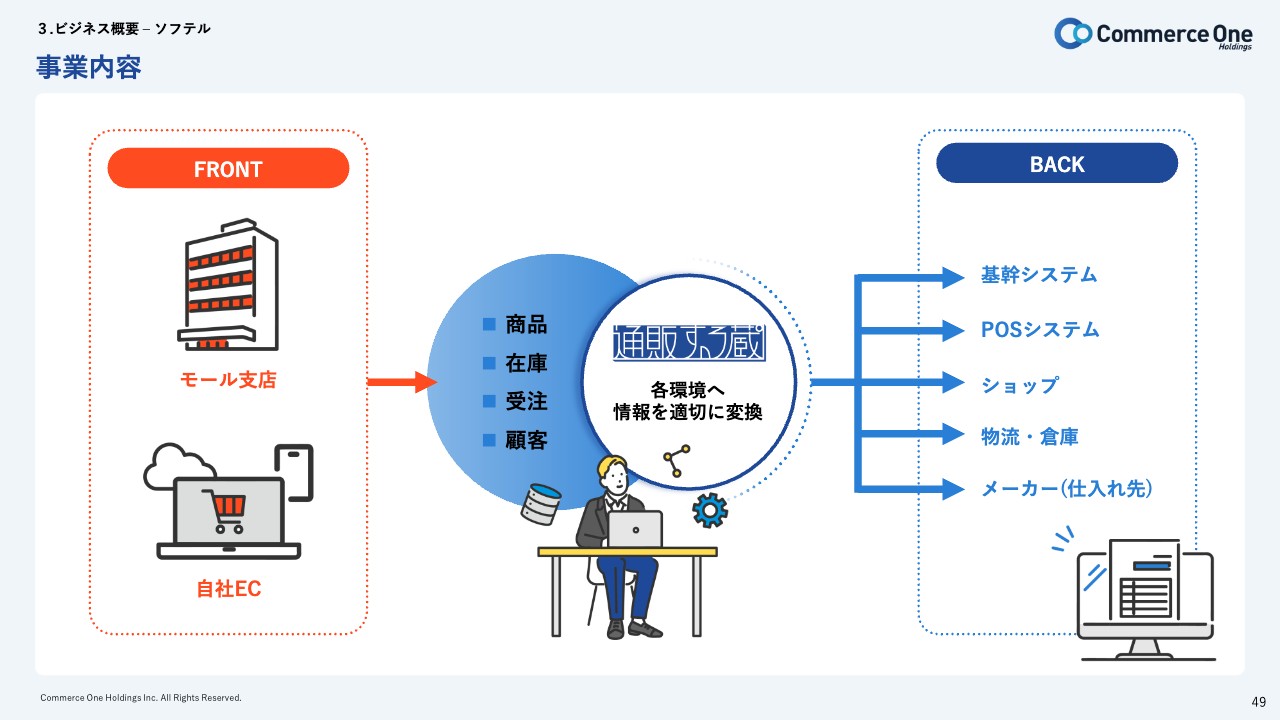

事業内容

ソフテルの事業内容についてご説明します。「通販する蔵」を中心に、「Amazon」や「楽天市場」などのモール支店、自社EC等にある「商品・在庫・受注・顧客」などのフロント側のデータを「基幹システム・POSシステム・ショップ・物流・倉庫・メーカー(仕入れ先)」などのバックヤード側へ、情報を適切に変換して提供しています。

フロントによるモール支店等の多店舗展開によって肥大化したデータを、効率的に基幹システムやPOSシステムに接続することで、バックヤード業務の効率化を図っていきます。お客さまの事業状況に応じた高いカスタマイズ性と豊富な実績で、国内大手・中堅企業を中心に、収益性の向上を目的とした事業を展開しています。

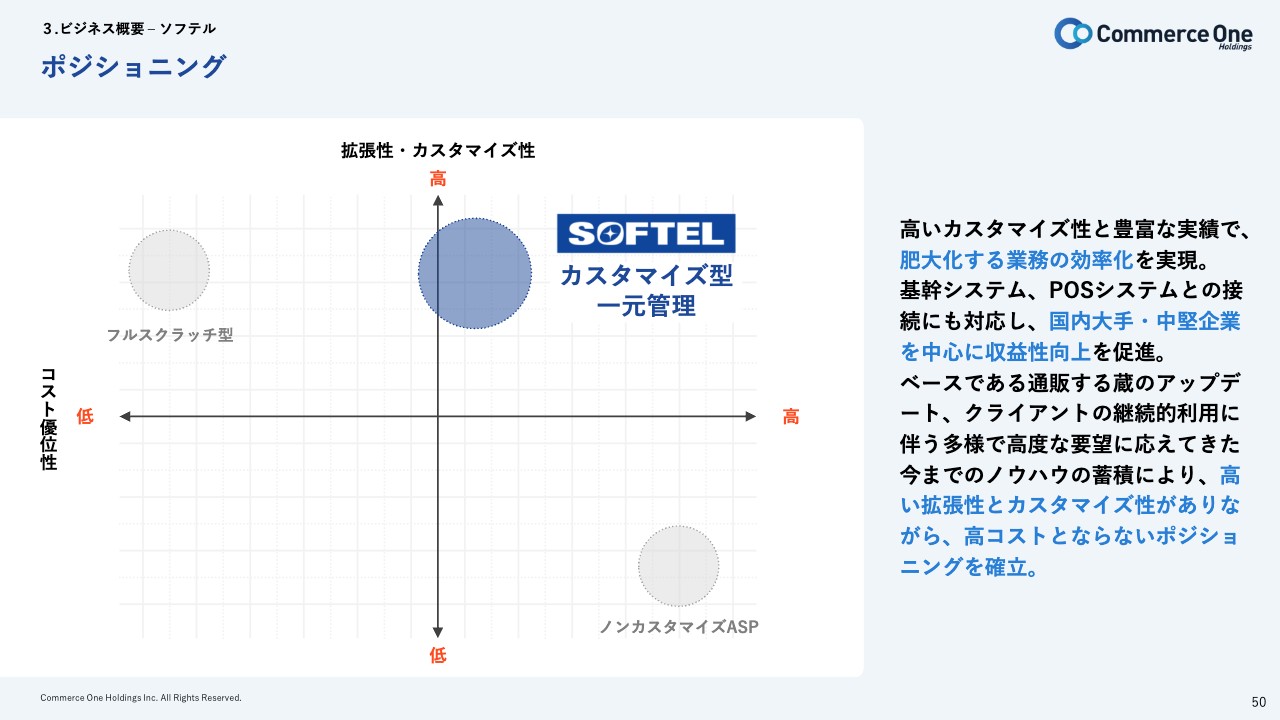

ポジショニング

スライドの図は、ソフテルのポジショニングを示しています。横軸がコスト優位性で、右にいくほど高くなります。縦軸が拡張性・カスタマイズ性で、上にいくほど高くなります。

コスト優位性が高いものとして「ノンカスタマイズASP」、カスタマイズ性・拡張性が高いものとして「フルスクラッチ型」があり、それぞれメリットとデメリットが明瞭になっています。

ソフテルにおいては、「カスタマイズ型一元管理」というコスト優位性を担保しながら、カスタマイズ性も高めていくことを目指しています。

カスタマイズのベースである「通販する蔵」のアップデートと、お客さまの継続的利用に伴う多岐にわたる高度な要望に応えてきた、これまでのノウハウの蓄積により、高い拡張性とカスタマイズ性を担保しながら、高コストにならないポジショニングを確立しています。

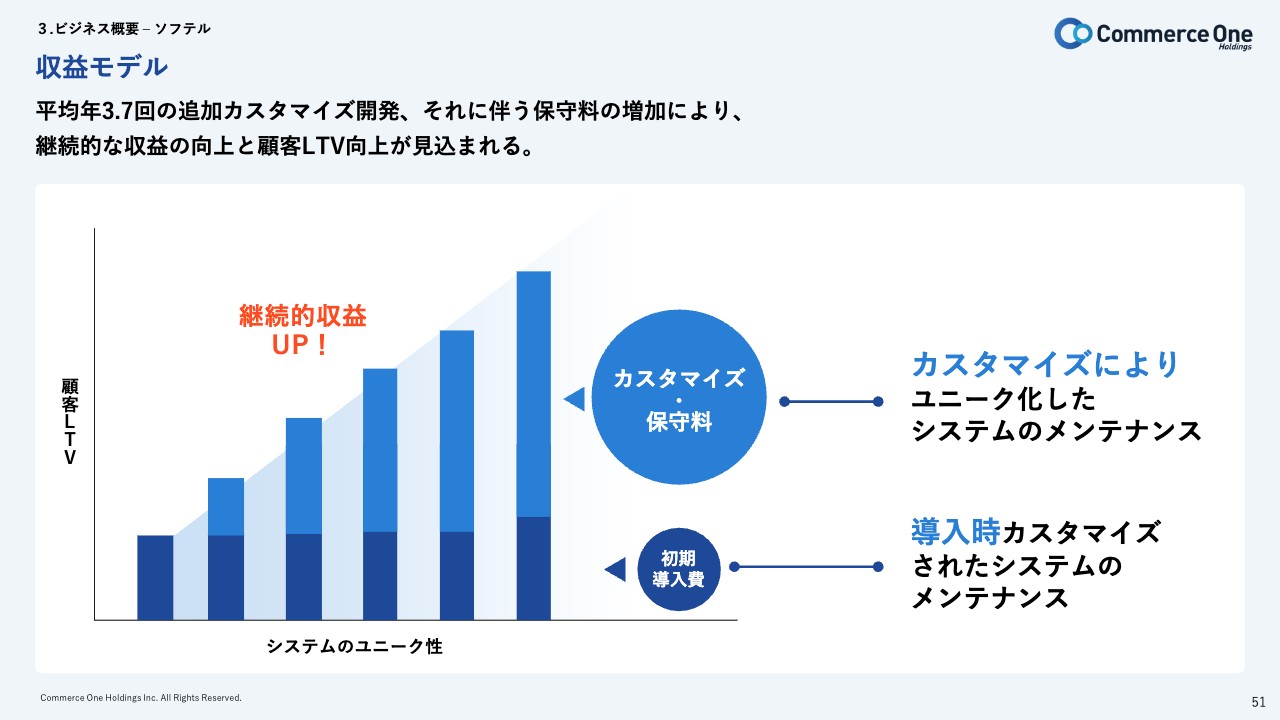

収益モデル

スライドのグラフは、ソフテルの収益モデルを示しています。カスタマイズと保守料が主な収益となっています。決算説明は以上です。

質疑応答:2024年3月期の見通しについて

質問者:2024年3月期第3四半期で営業利益以下は開示予算の90パーセント以上を達成していて、開示予算の上方修正をしていないのは、第4四半期の業績は悪くなるという見方でしょうか?

清水:予算進捗の部分でもご説明しましたが、第3四半期で生じた一部開発案件の納期ズレ等が第4四半期で起こらないとも限らず、不確定な部分も多いため具体的な数値算定がしにくく、現時点での開示予算の上方修正は行っていません。

一方で、事業の見通しについては、当第3四半期と大きな差は無く進捗していくという想定です。こちらは進捗が見えてきましたら、適切に開示させていただきます。

質疑応答:「futureshop」の契約件数について

質問者:「futureshop」の契約件数に停滞が見れられますが、今後どのような対策を講じていくのか教えてください。

清水:今年度は、コロナ禍においてに増加したお客さまの整理が始まってきており、この点において契約件数が減ってきている事実はあります。

一方で、プラットフォーム全体の流通額は増加しており、今後もしばらくはこの傾向に大きな変化はないと考えています。また、「futureshop」の収益モデルにつきましては、お客さまに応じた基本料金と各オプション使用料、ならびに、取引高に比例して発生する手数料収入が一部あります。

一義的に契約店舗数を伸ばしていくことは、経営上重要な課題であるとは認識していますが、まず、当社グループとして取り組むべき最優先事項は、お客さまの事業成長を支援することができる機能やサービスを、整理・準備・提供していくことにあります。

こちらをしっかり行った上で、お客さまの事業成長にコミットしながら蓄積したノウハウを、新規契約していただくお客さまに提案し、提供していくことが、事業成長の基本的サイクルになります。

いままでの口コミを中心とした集客から、成長できるECプラットフォームとしてマーケティングやブランディングにも力を入れ、集客してまいります。

質疑応答:「Commerce Connect」のリリースについて

質問者:バックヤード側のSaas型プラットフォームの開発は、一昨年から開発されているとのことですが、いつ頃リリースされるのか教えてください。

清水:来期の上期中にリリースする予定で開発を進めています。ご指摘いただいた「Commerce Connect」は、生成AI等の技術を用いることで、EC事業にかかるバックヤード業務を効率化させるSaaS型ソリューションとして開発中です。

「Commerce Connect」には、ソフテルが「通販する蔵」の販売を通じて、お客さまからいただいた、多くのカスタマイズ要望の中で、特に効果が高いものをモジュール化させて提供することで、お客さまの事業に最適なソリューションを提供してまいります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4496

|

797.0

(02/27)

|

+6.0

(+0.75%)

|

関連銘柄の最新ニュース

-

02/26 15:00

-

02/20 17:00

-

02/19 15:00

-

02/13 16:00

-

02/13 16:00

新着ニュース

新着ニュース一覧-

今日 09:00

-

今日 08:30

-

今日 08:30

注目!みんかぶ企業分析

みんかぶおすすめ