【QAあり】大成温調、堅調な受注環境や利益率改善が奏功し前年比増収増益、2025年3月期より中間配当の実施を決定

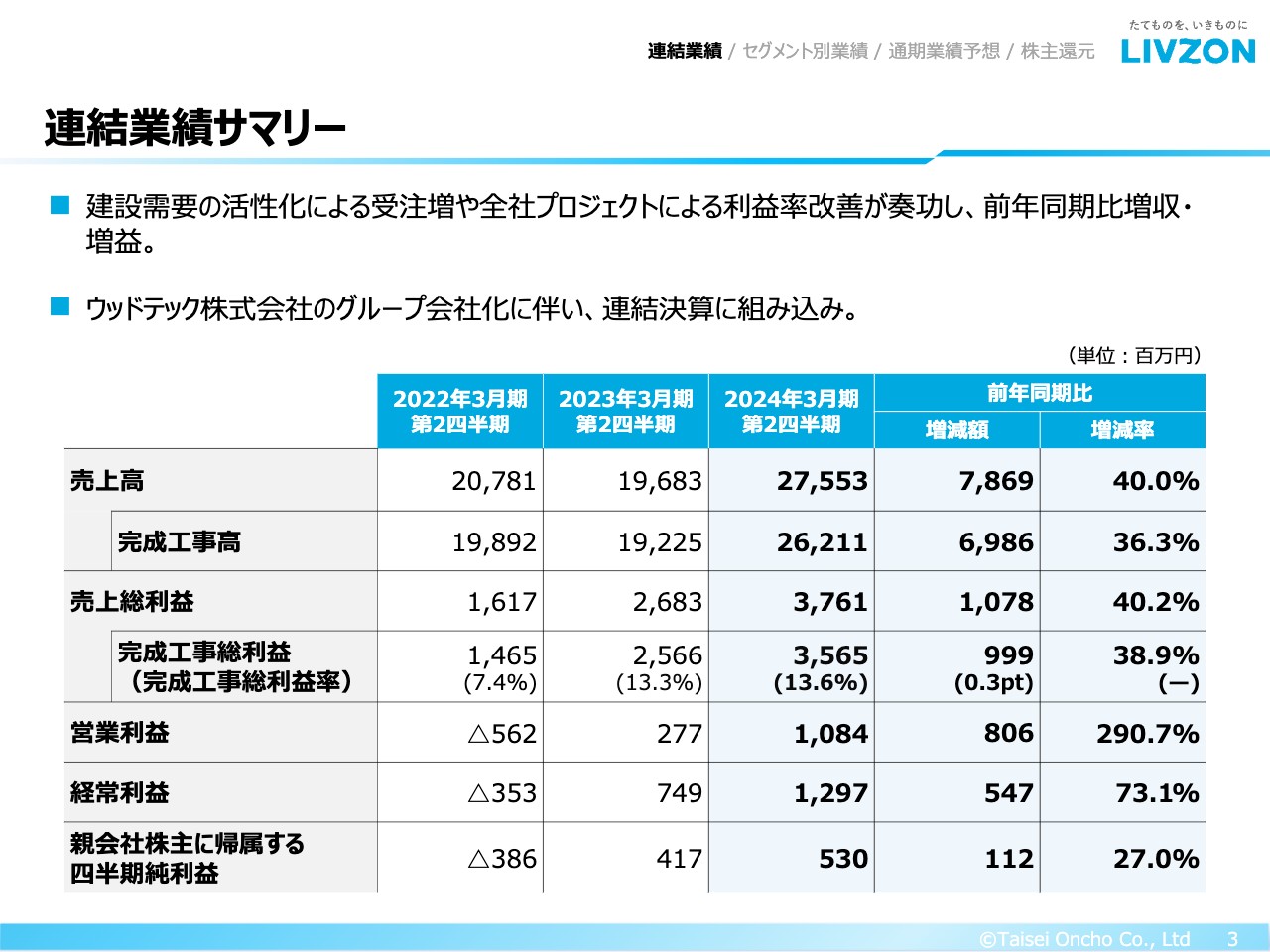

連結業績サマリー

岡田浩二氏(以下、岡田):常務執行役員の岡田でございます。まずは私から、財務報告についてご説明します。

連結業績サマリーです。スライドの表に記載の数値情報を上からお伝えします。売上高は前年同期比78億6,900万円の増加、売上総利益は10億7,800万円の増加となりました。営業利益は前年同期比8億600万円の増加、経常利益は5億4,700万円の増加、親会社株主に帰属する四半期純利益は1億1,200万円の増加となっています。

建設需要の活性化により受注環境が堅調に推移したことに加え、全社プロジェクトとして推し進めている利益率改善施策が奏功し、前年同期比で増収増益となりました。また、ウッドテック株式会社のグループ会社化に伴い、業績を連結決算に組み込んでいます。

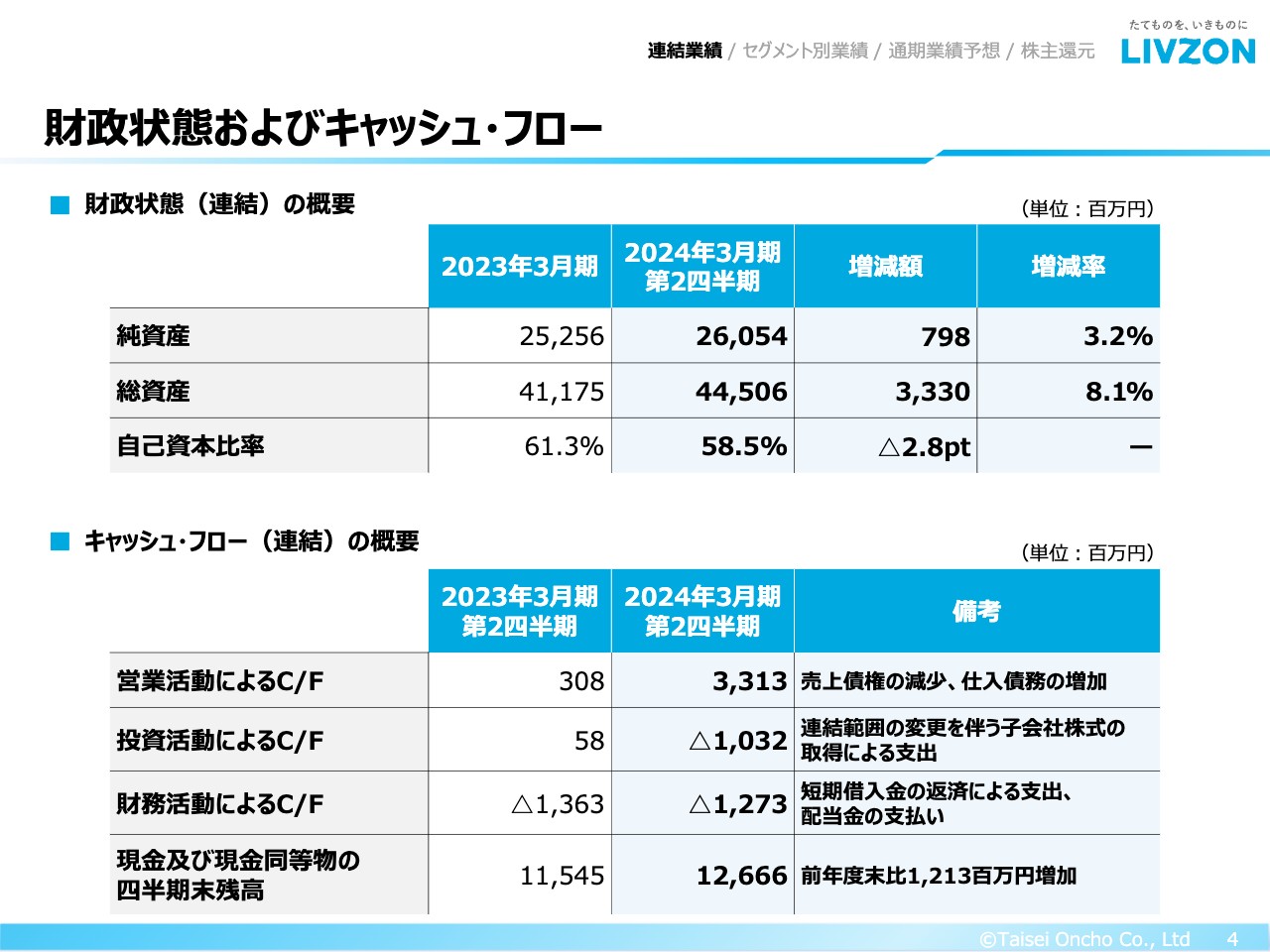

財政状態およびキャッシュ・フロー

財政状態の概要についてご説明します。前連結会計年度末に比べ、純資産は7億9,800万円の増加、総資産は33億3,000万円の増加となりました。その結果、自己資本比率は58.5パーセントとなっています。なお、ウッドテック株式会社を連結範囲に含めたことにより、日本セグメントではのれんが発生しています。

キャッシュ・フローの概要についてご説明します。営業活動により獲得した資金は、33億1,300万円となりました。こちらは主に、売上債権の減少と仕入債務の増加によるものです。投資活動により使用した資金は、10億3,200万円となりました。こちらは主に、連結範囲の変更を伴う子会社株式の取得によるものです。

財務活動により使用した資金は、12億7,300万円となりました。これは主に、短期借入金の返済と配当金の支払いによるものです。現金及び現金同等物は、前連結会計年度末に比べ12億1,300万円増加し、126億6,600万円となりました。

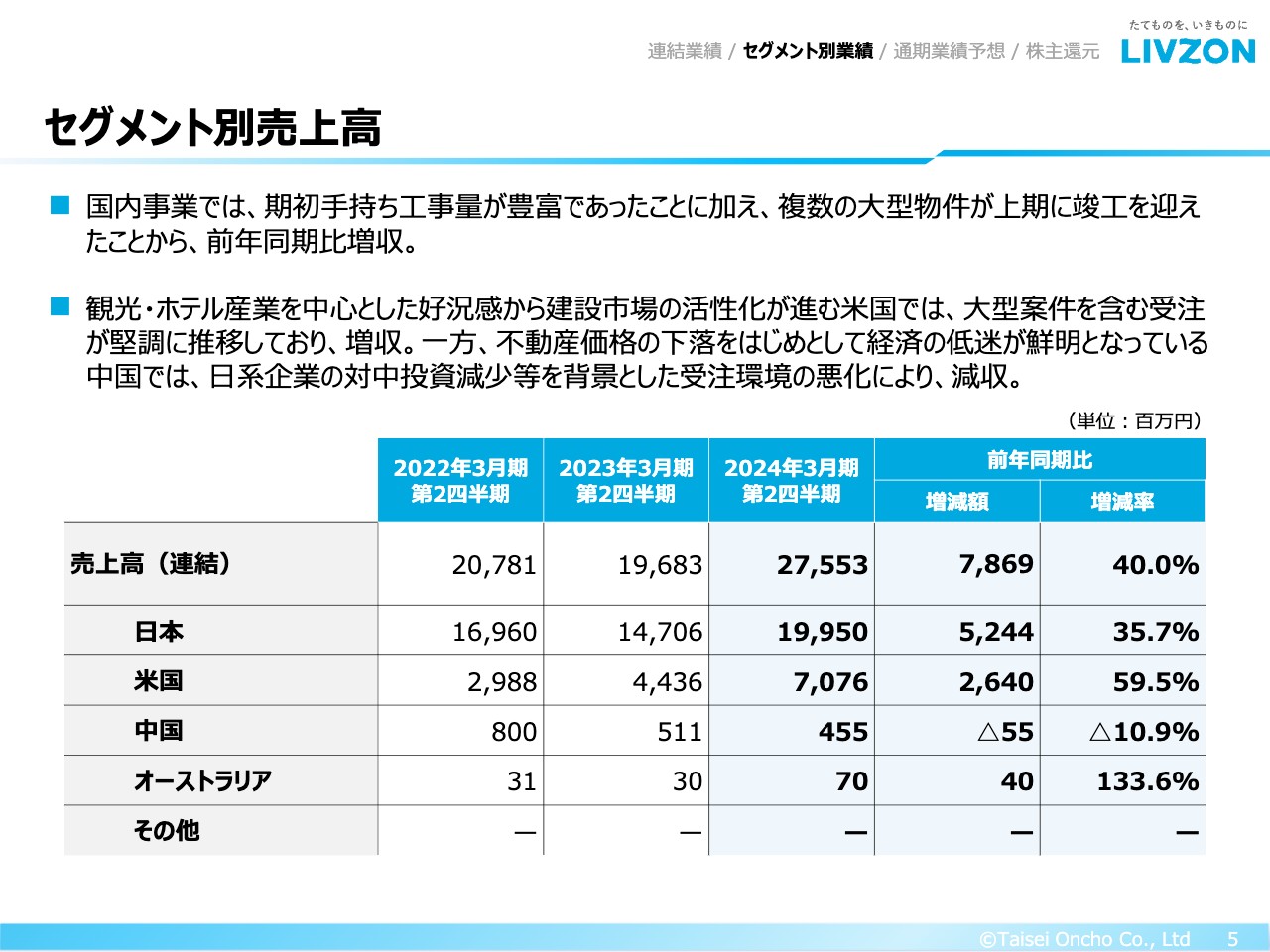

セグメント別売上高

セグメント別の売上高についてご説明します。連結売上高は、前年同期比で約40パーセントの増加となりました。

国内事業においては、期初手持ち工事量が豊富であったことに加え、複数の大型物件が上期に竣工を迎えたことから増収となりました。

海外事業については、観光・ホテル産業を中心とした好況感から、建設市場の活性化が進む米国では大型案件を含む受注が堅調に推移しており、増収となりました。一方で、不動産価格の下落をはじめとして経済の低迷が鮮明となっている中国では、日系企業の対中投資が減少していることに加え、需要変化による日系自動車市場の減産などを背景に厳しい受注環境となっており、減収となりました。今後は中国国内での成長分野を中心に、新たな営業戦略の構築による業績向上を図ってまいります。

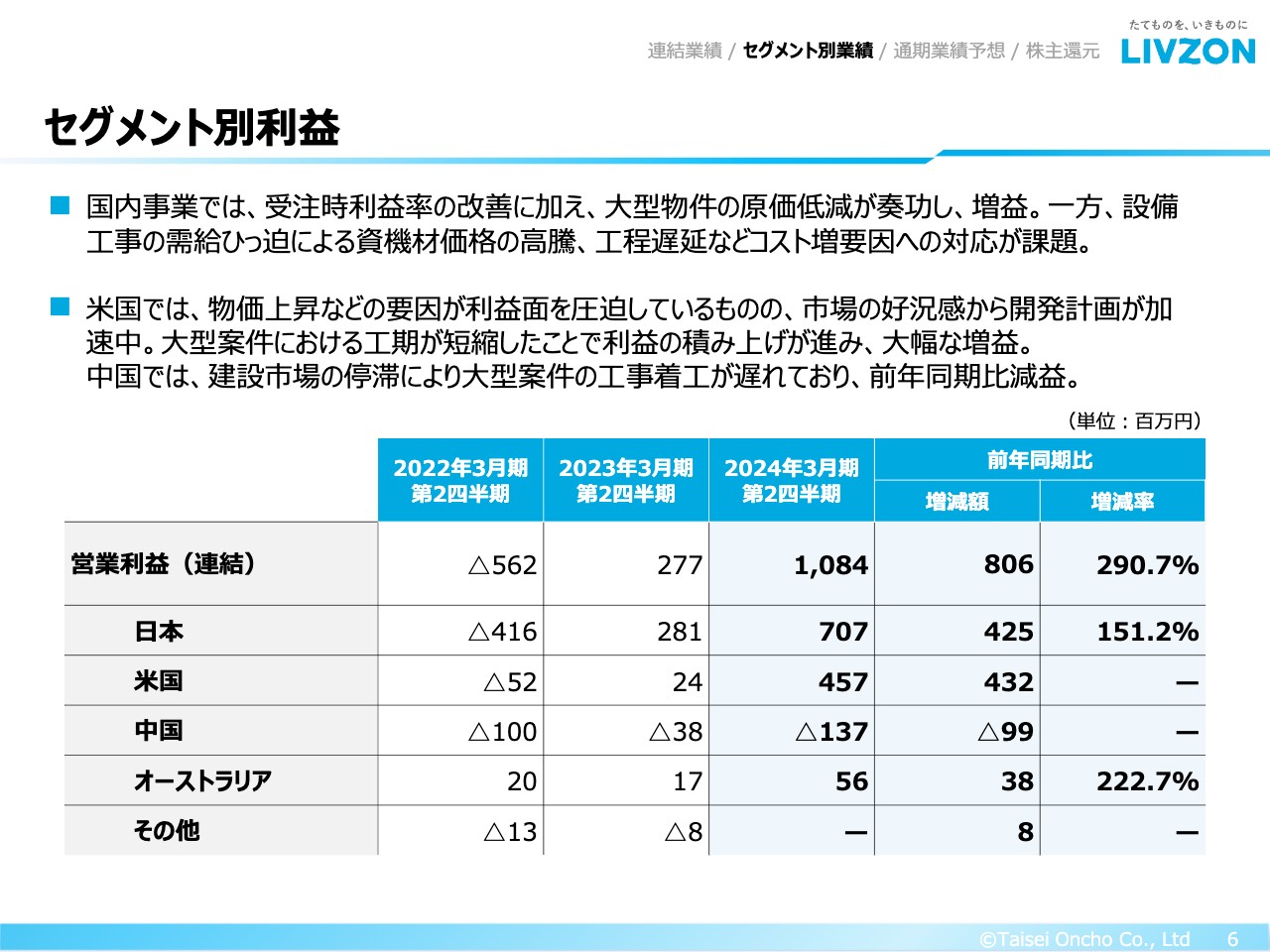

セグメント別利益

セグメント別の利益についてご説明します。連結営業利益は、前年同期比で約290.7パーセントの増加となりました。

国内事業では、受注時利益率の改善に加えて大型物件での原価低減が奏功し、増益となりました。しかしながら、昨今の設備工事での需給バランスひっ迫による資機材価格の高騰や工程遅延など、コスト増加要因への対策が今後の課題となっています。

海外事業では、市場の好況感から開発計画が加速する米国では、大型案件における工期短縮により利益の積み上げが進んだため、前年同期と比べ大幅な増益となりました。一方で中国では、建設市場の停滞により大型案件の工事着工が遅れるなど、利益の積み上げに苦戦した結果、減益となりました。

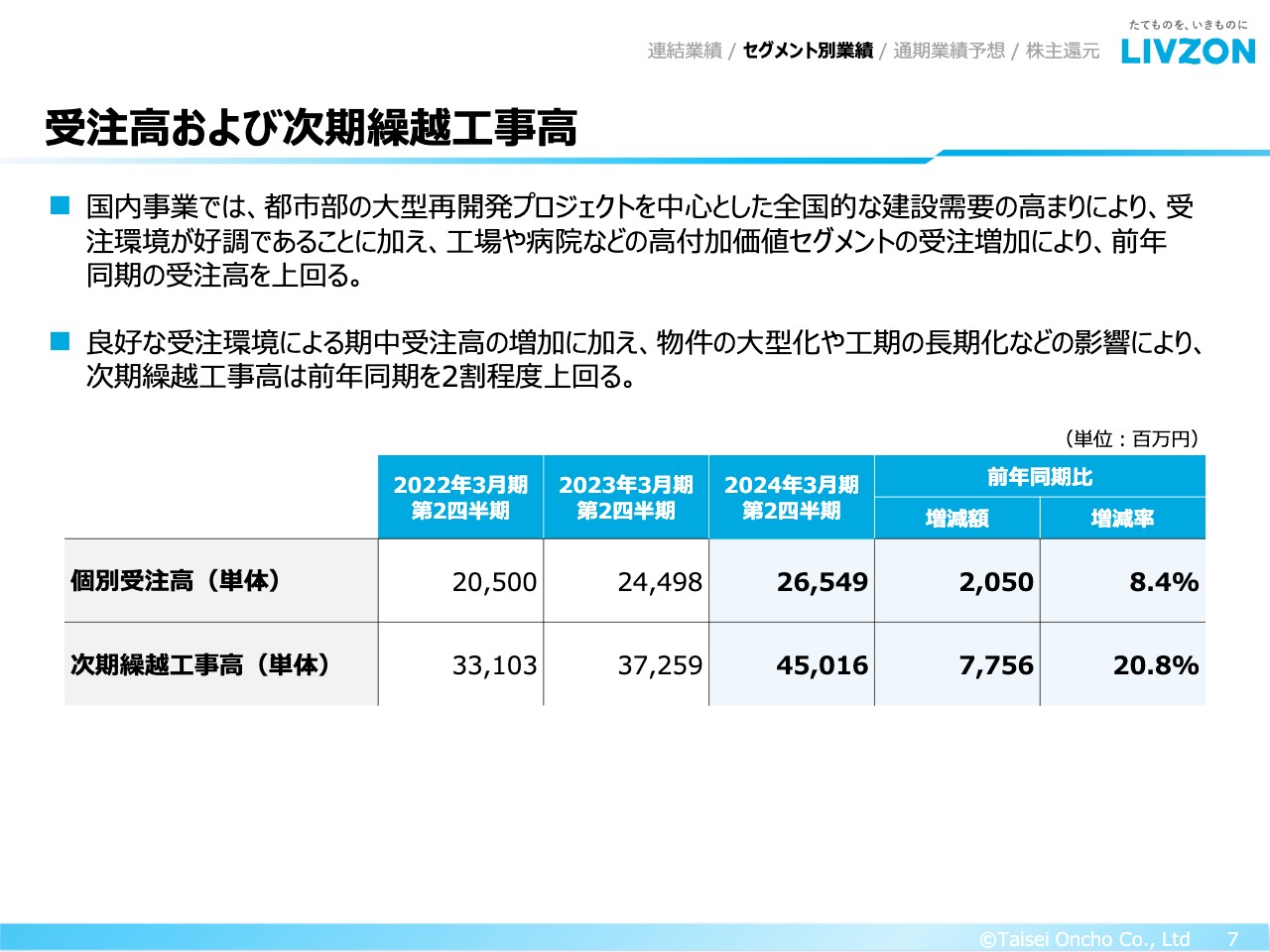

受注高および次期繰越工事高

個別受注高および次期繰越工事高についてご説明します。国内事業では、都市部の大型再開発プロジェクトを中心とした全国的な建設需要の高まりにより、受注環境は好調に推移しました。また、工場や病院などの高付加価値セグメントも受注が増加し、前年同期の受注高を上回る結果となりました。

次期繰越工事高については、良好な受注環境による期中受注高の増加に加え、物件の大型化や工期の長期化の影響により、前年同期を2割程度上回っています。

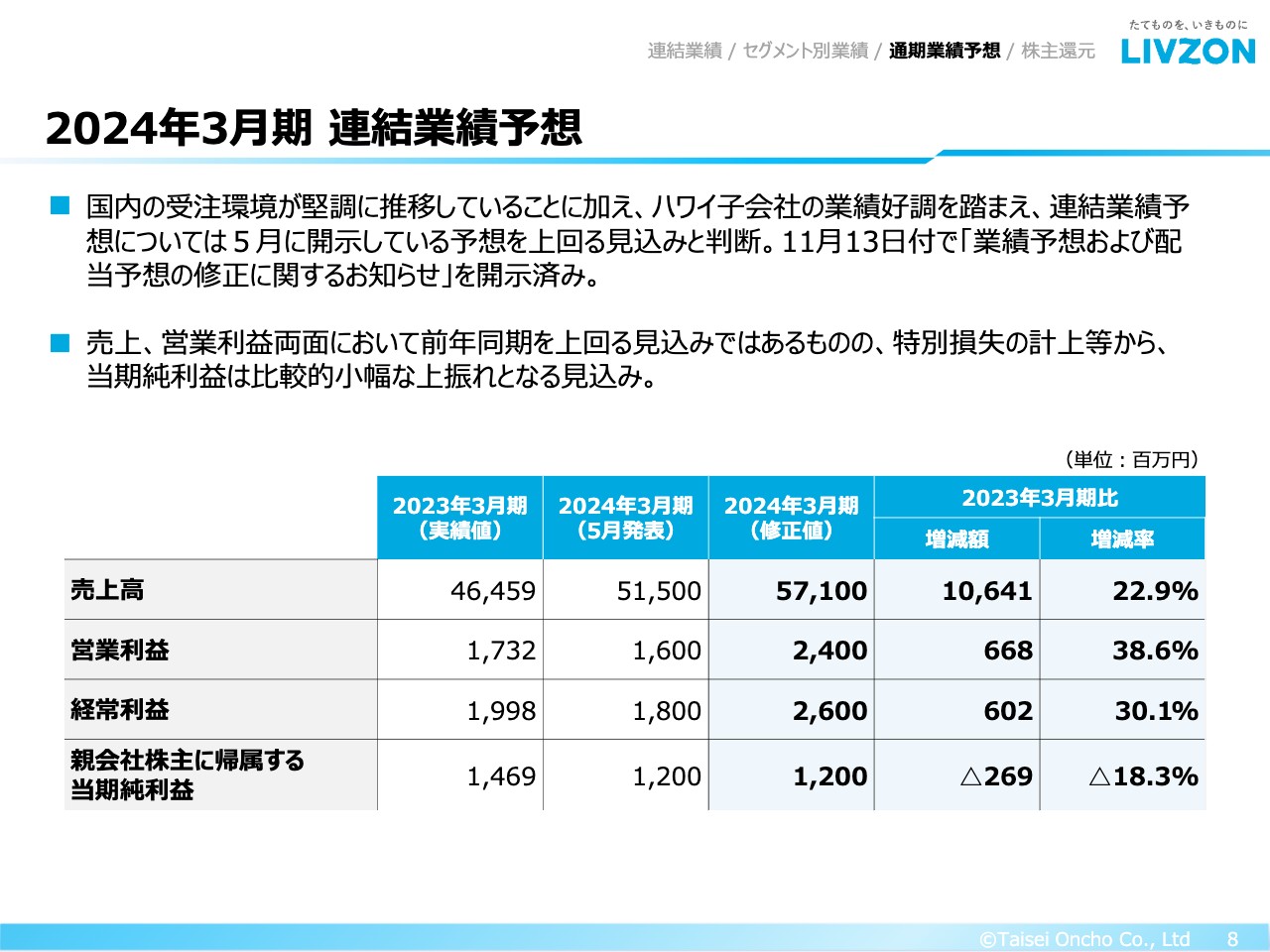

2024年3月期 連結業績予想

2024年3月期の業績予想についてご説明します。国内の受注環境が堅調に推移していることに加え、ハワイ子会社の業績好調を踏まえ、5月に開示した連結業績予想を上回る見込みと判断し、11月13日付で「業績予想および配当予想の修正に関するお知らせ」を開示しました。

売上、営業利益両面において前期を上回る見込みではあるものの、特別損失の計上などから、当期純利益は比較的小幅な上振れとなる見込みです。

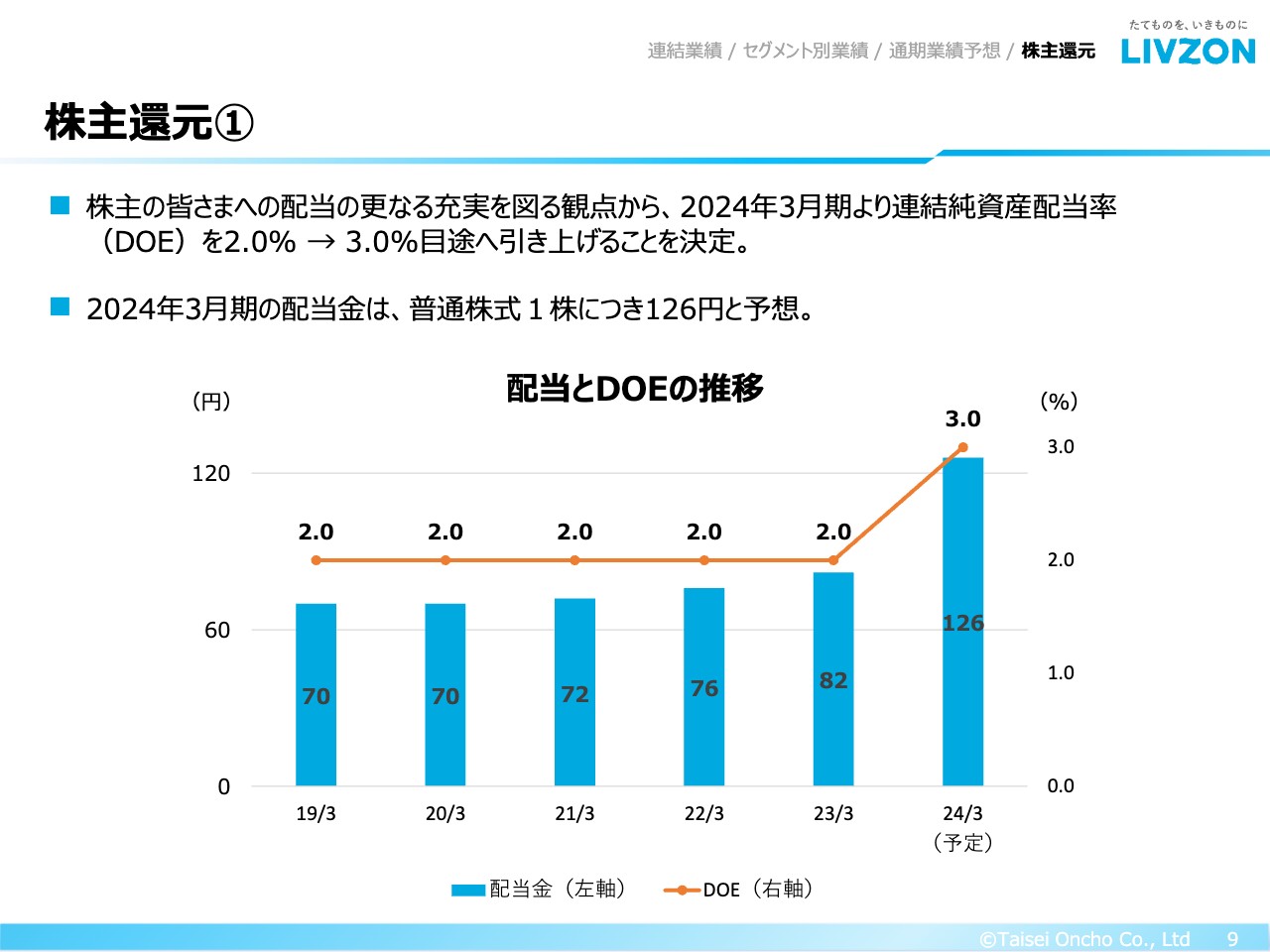

株主還元①

株主還元方針についてご説明します。当社は、株主のみなさまへの配当のさらなる充実を図る観点から、2024年3月期より、連結純資産配当率(DOE)の目安を従前の2パーセントから3パーセントに引き上げることとしました。これにより、2024年3月期の普通株式1株あたりの配当金は126円と予想しています。

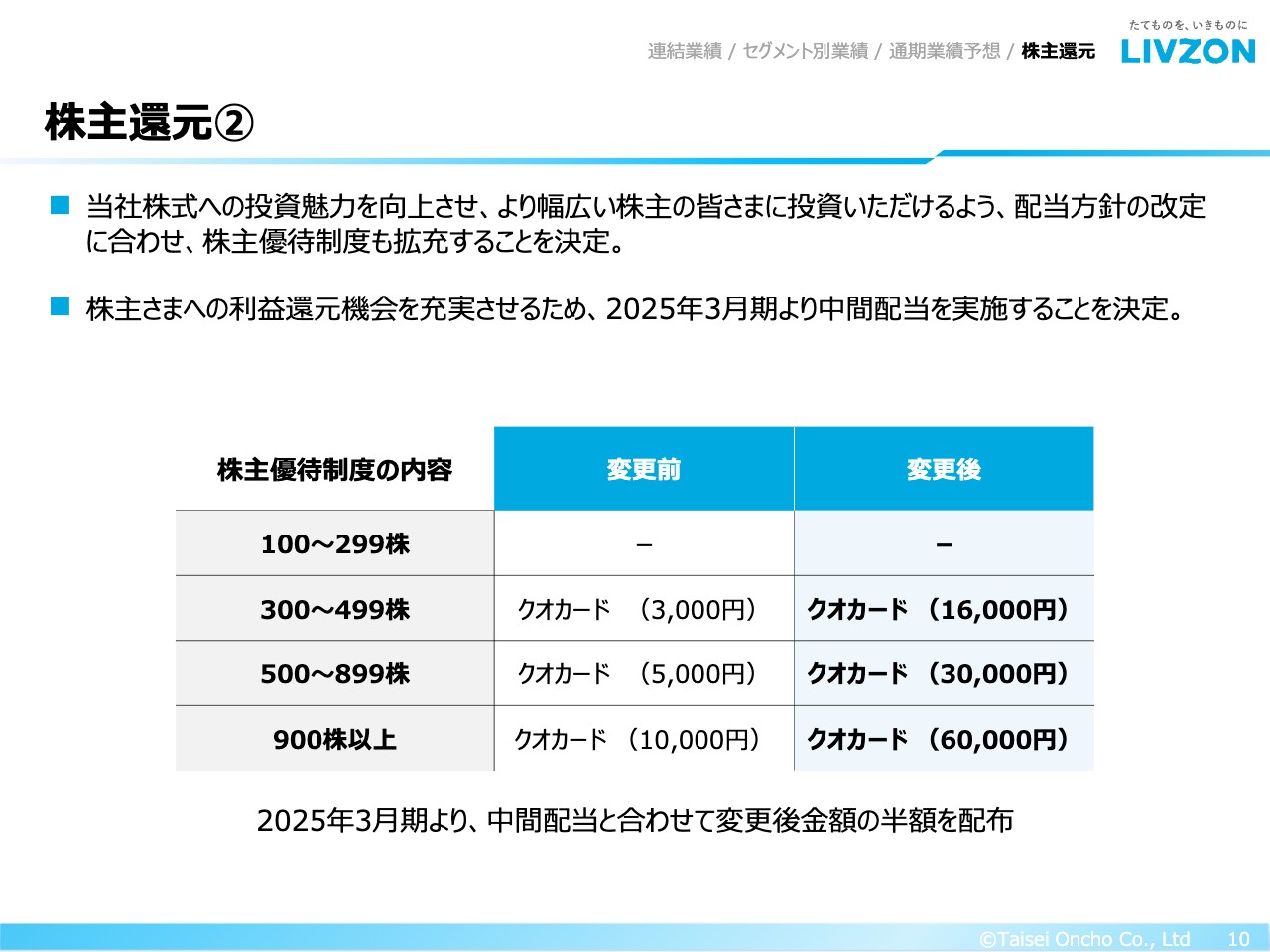

株主還元②

当社株式への投資魅力を向上させ、より幅広い株主のみなさまに投資いただけるよう、配当方針の改定に合わせて株主優待制度も拡充することを決定しました。今後は、300株以上の株主さまへは1万6,000円分のクオカード、500株以上の株主さまへは3万円分のクオカード、900株以上の株主さまへは6万円分のクオカードを配布します。

さらに、株主のみなさまへの利益還元機会を充実させるため、2025年3月期より中間配当を実施することも決定しています。中間配当の実施に合わせて、株主優待制度のクオカードも変更後金額の半額を2回に分けて配布します。

以上で、2024年3月期第2四半期の財務報告に関するご説明を終わります。

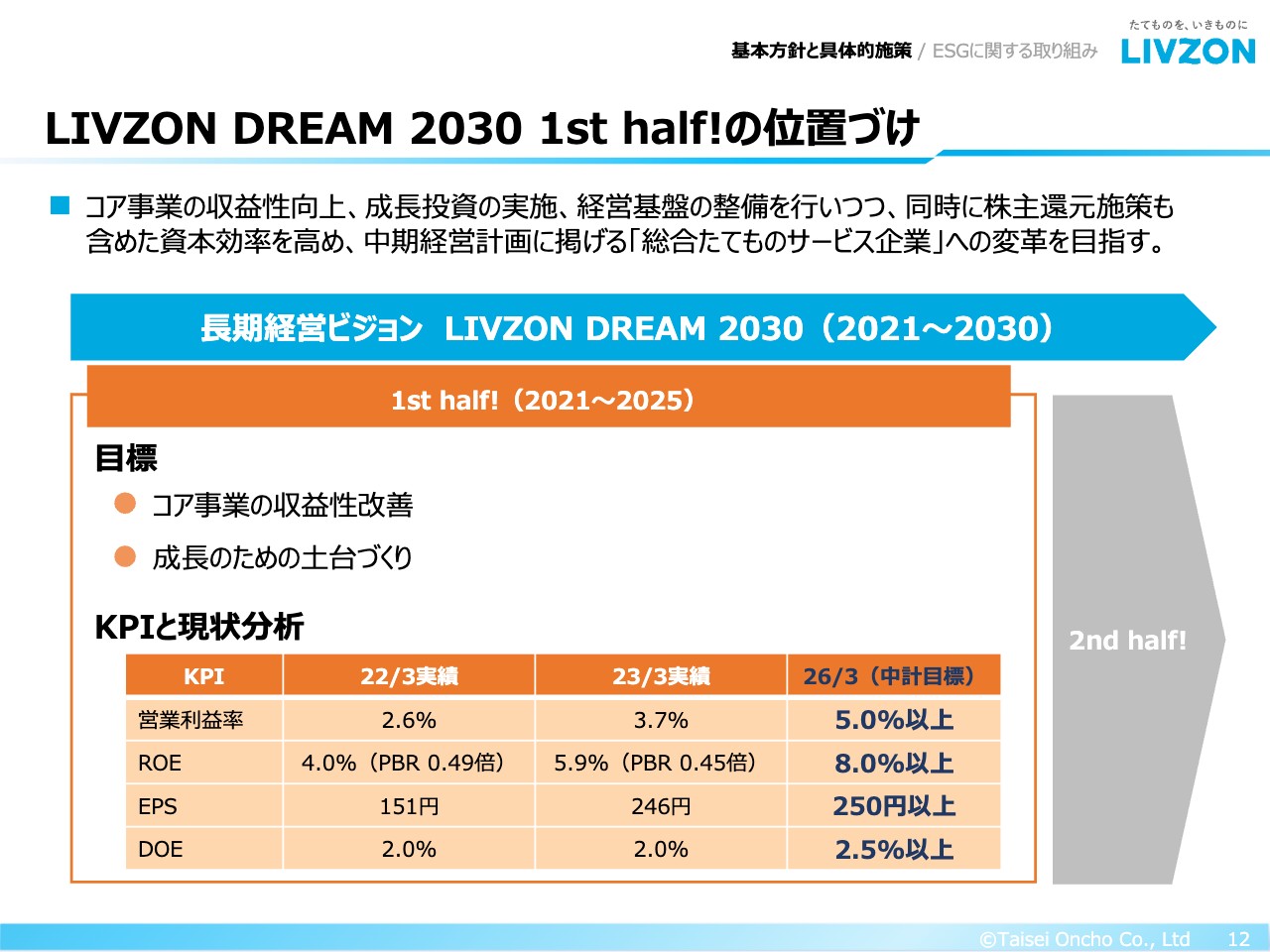

LIVZON DREAM 2030 1st half! の位置づけ

水谷憲一氏(以下、水谷):社長の水谷でございます。私からは、中期経営計画の進捗についてご説明します。まずは、当社の中期経営計画「LIVZON DREAM 2030 1st half!」の位置づけからお話しします。

当社では、2030年へ向けて「LIVZON DREAM 2030」という長期成長ビジョンを策定しており、スライドでは青矢印の部分にあたります。その中で、2030年に向けて多様化する社会的ニーズに幅広い付加価値を提供する「総合たてものサービス企業」を目指してスタートを切ったところです。

「LIVZON DREAM 2030」の実現に向けては、前半戦・後半戦に分けています。前半の5年間の目標と戦略を策定したものが、本中期経営計画の「LIVZON DREAM 2030 1st half!」です。こちらが終わると、後半の「LIVZON DREAM 2030 2nd half!」につながっていくという流れになります。

「LIVZON DREAM 2030 1st half!」で成し遂げたい目標は2つあります。1つ目は「コア事業の収益性改善」、2つ目は「成長のための土台づくり」です。まずは基盤となっている事業の収益性改善に取り組み、そこから生まれるキャッシュフローを原資に、新たな成長へ種をまき、「LIVZON DREAM 2030 2nd half!」につながるストーリーを作っていこうと考えています。

この目標にひもづくKPIは、スライド右下に記載の4項目です。営業利益率は5パーセント以上、ROEは8パーセント以上、EPSは250円以上、DOEは2.5パーセント以上を目指しています。

こちらに対する一昨年度と昨年度の実績を、スライド下部に記載しています。先ほど岡田からもご説明したとおり、今年度の業績はやや改善する項目もありますが、まだ改善の余地があると思っています。

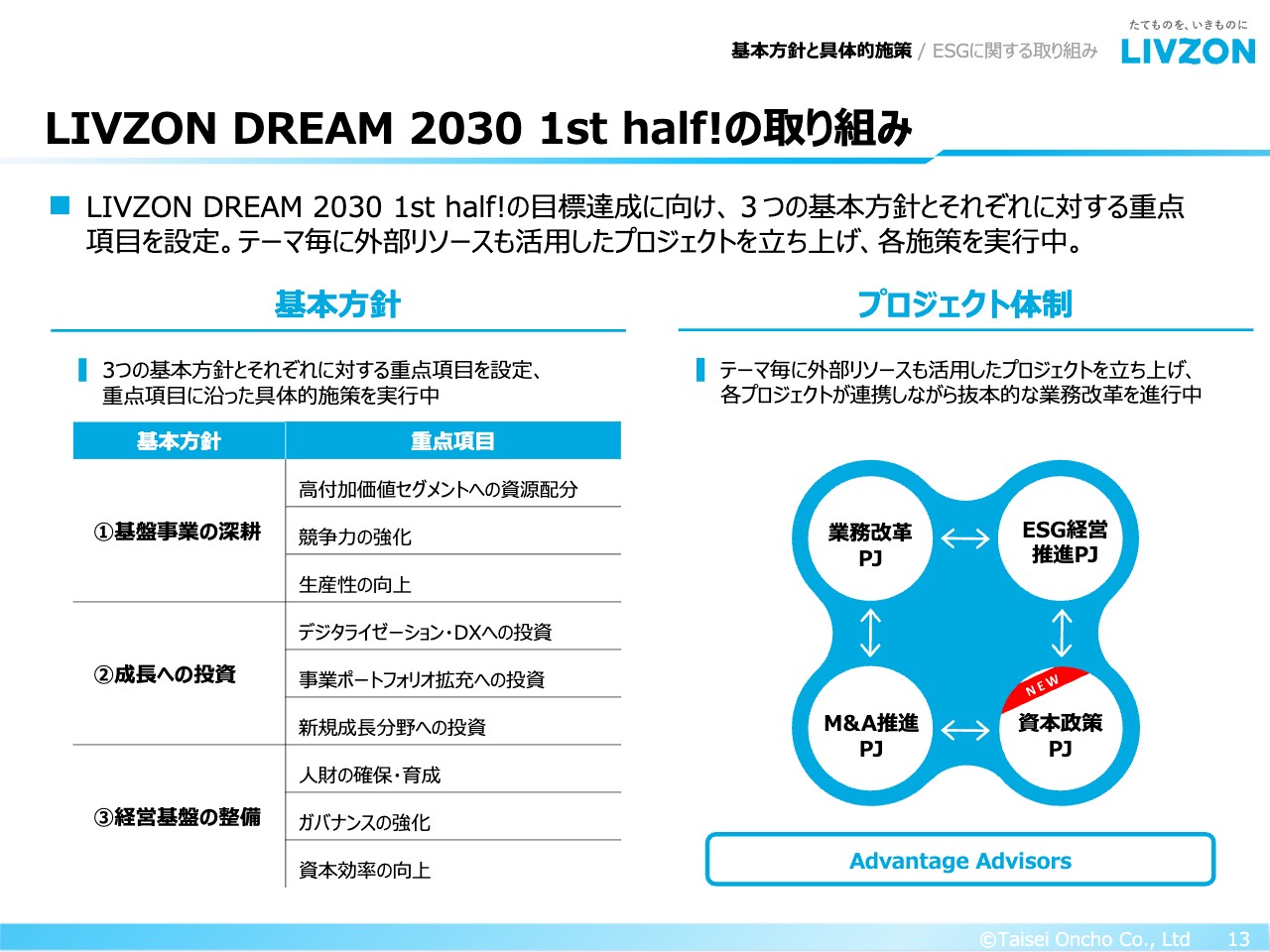

LIVZON DREAM 2030 1st half! の取り組み

中計の全体像についてです。スライド左側は基本方針と取り組み項目、右側がそれらを推進するプロジェクト体制です。基本方針には、「基盤事業の深耕」「成長への投資」「経営基盤の整備」の3項目があります。

1つ目の「基盤事業の深耕」については、本業の利益率改善を大きなテーマとしています。現在は、KPIで掲げた「営業利益率5パーセント以上」という目標を達成するための施策に鋭意取り組んでいます。

2つ目の「成長への投資」では、1つ目の基盤事業のキャッシュフローを原資に、成長に向けた投資を行います。現在は、DXあるいはM&Aを中心に検討を進めている最中です。

3つ目の「経営基盤の整備」では、当社の成長を支える経営インフラや内部体制を整備します。主に人的資本の支援、コーポレートガバナンス、資本効率の3つをテーマとして扱っています。

これらの施策の実行にあたり、いくつかのクロスファンクショナルなチームを社内に構築しています。「業務改革PJ」「M&A推進PJ」「ESG経営推進PJ」に加え、今年度から「資本政策PJ」を発足しています。

いずれのプロジェクトも外部企業との提携によりノウハウの共有をしながら、それをテコに取り組みを加速しています。また、各プロジェクトが個別に動くのではなく、連携をしながら目標達成に向けた取り組みを進めている最中です。

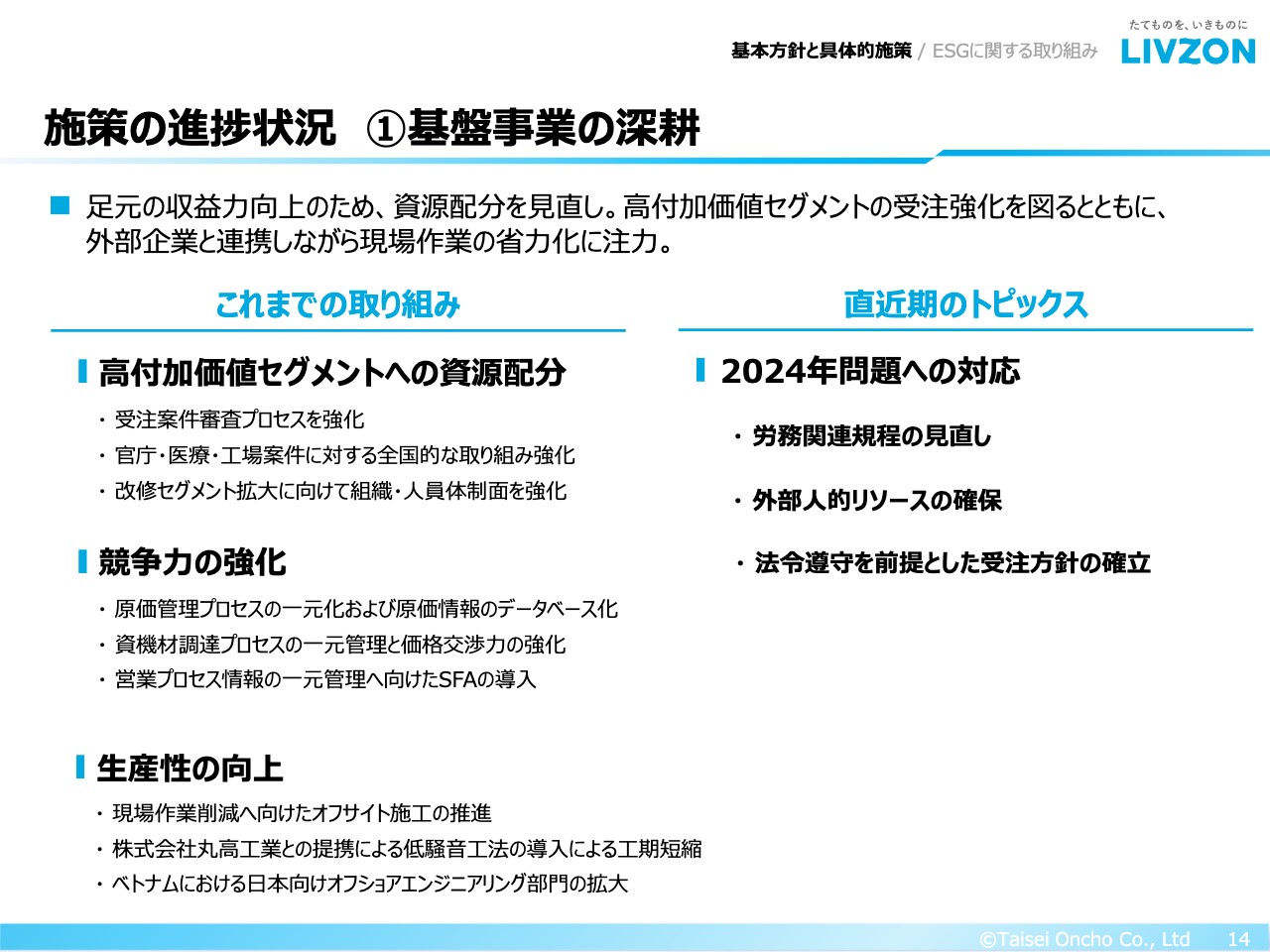

施策の進捗状況 ①基盤事業の深耕

3つの基本方針の具体的な中身と進捗をご説明します。まずは「基盤事業の深耕」についてです。スライド左側に「これまでの取り組み」と記載していますが、「高付加価値セグメントへの資源配分」「競争力の強化」「生産性の向上」といったテーマに引き続き取り組んでいる最中です。

小項目の説明は割愛しますが、総じて本業部分の業務プロセスや生産プロセスの見直し、採算重視の資源配分による利益率・生産性を高めるための取り組みを行っています。どちらかと言うと地道な作業ではありますが、今期はこの成果が一部出始めており、2024年3月期は増益達成の見通しです。

スライド右側には直近期のトピックスとして、2024年問題への対応を記載しています。こちらは時間外労働の上限規制の問題ですが、建設業界および物流業界は5年遅れでの法律適用となります。みなさまご承知のとおり、今後は一定時間以上の時間外労働が完全に違法となり、建設会社の供給力に大きな制約を生じさせるのではないかと懸念されています。

建設業界としても非常に大きな問題ではありますが、当然ながら当社においても収益性に影響を及ぼす可能性のある問題となるため、優先順位を高めて取り組んでいます。

具体的には、法令対応に向けた就労ルール全般の再整備や、アウトソーシングの拡大に取り組んでいます。アウトソーシングを拡大するのは、今まで1人で行っていた業務を2人で行うといった「ワークシェアリング」が必要になるためです。

また、この取り組みについては、お客さまにも一部ご協力あるいはご理解をお願いする必要があります。例えば、お客さまへの必要な工期確保のお願いや、働き方についてのご理解をいただくことを、会社としても明確な方針として打ち出していく必要がありますので、こちらにも取り組んでいます。

総じて、基盤事業の深耕に関しては、成果が出始めています。しかし「2024年問題」は、あまりにも大きくかつ不透明ですので、来年度の見通しをお伝えすることは簡単ではありません。そのため、先ほどもお話ししたとおり、短期的な最重要課題と位置付けて取り組みを加速させています。

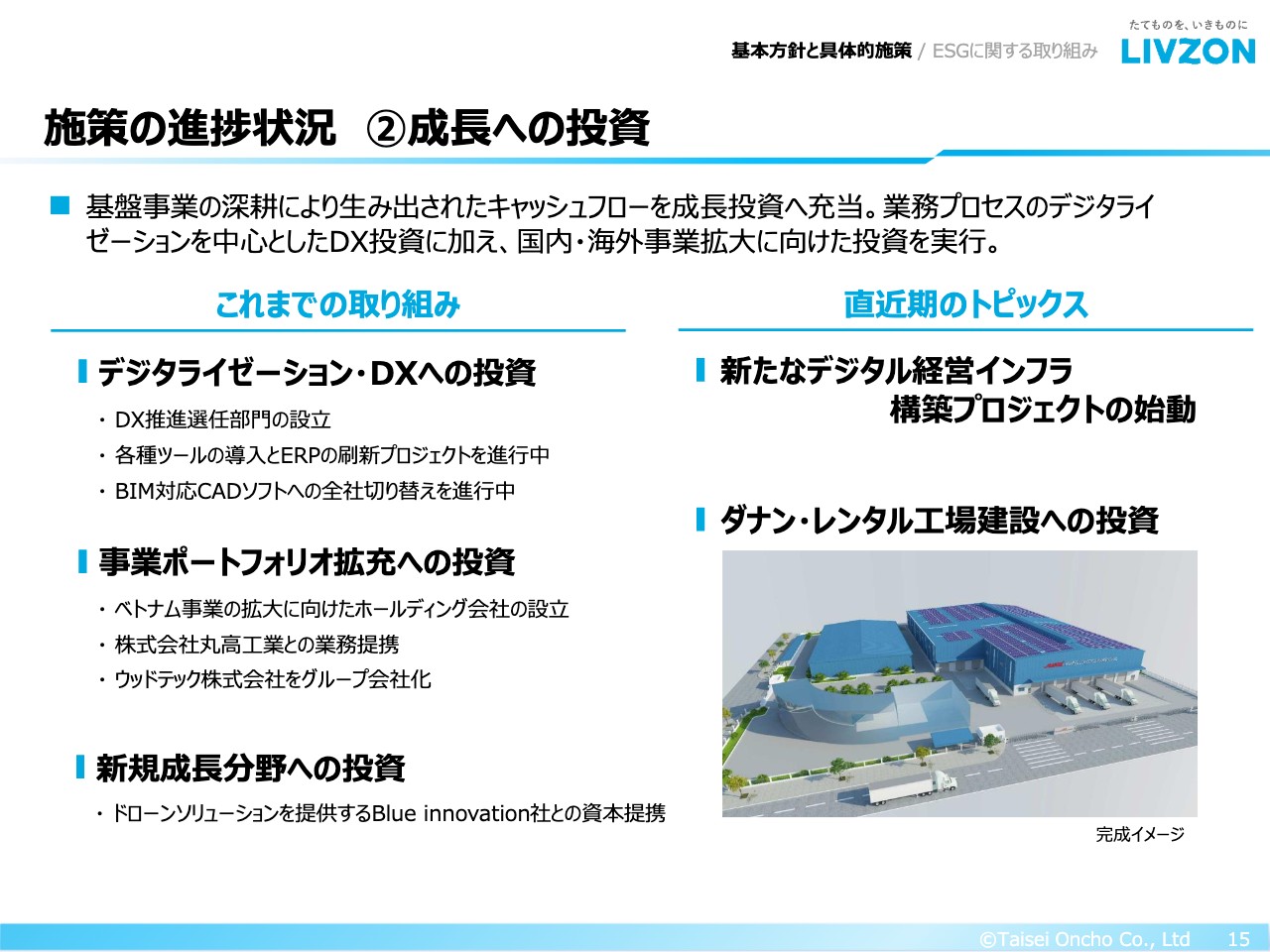

施策の進捗状況 ②成長への投資

成長への投資についてです。スライドに記載のとおり、基盤事業の深耕により生み出されたキャッシュフローを成長投資に充当していくことをテーマにしています。本中計は約50億円の投資枠を持ってスタートし、DXや事業ポートフォリオ拡充、新規成長分野への投資を進めています。

中計開始当初はリサーチと準備の段階だったため、具体的な成果をなかなかあげられませんでしたが、ようやくこの1年で、成長投資の具体的な成果が出始めています。

これまでの取り組みはスライド左側に記載のとおりです。前回の決算説明会では、消火設備工事を行うウッドテック株式会社のグループ化や、ベトナムでの新会社設立についてご説明しました。

直近期のトピックスは2つです。1つ目は、新たなデジタル経営インフラ構築プロジェクトの始動です。詳細は後ほどご説明します。2つ目は、ベトナム・ダナンのレンタル工場建設プロジェクトへの投資です。こちらは初めてのプロジェクトとなり、延べ床約1万5,000平米程度のそれほど広くない工場にはなりますが、こちらをベースにベトナムでの事業展開につなげていきたいと考えています。

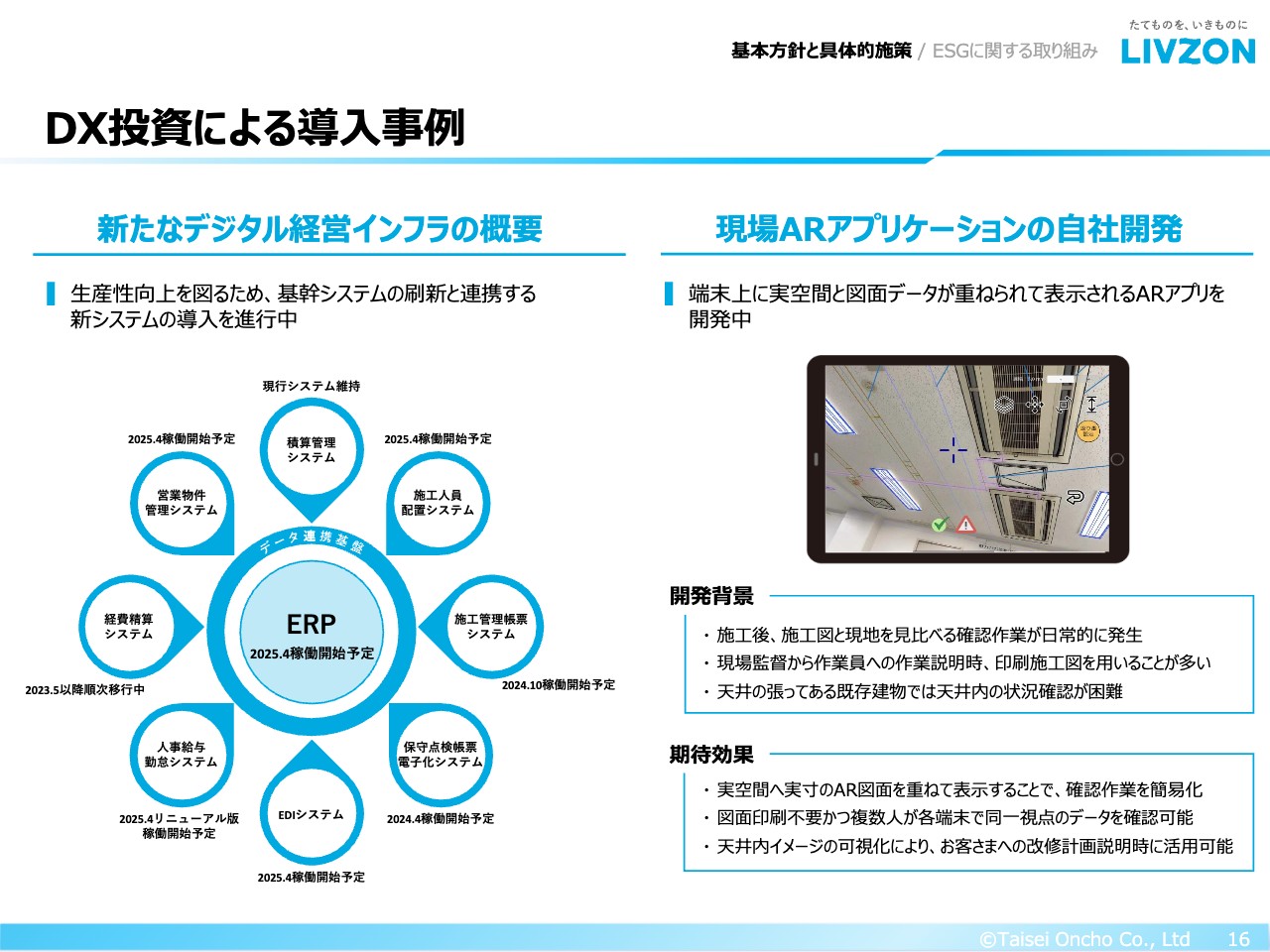

DX投資による導入事例

DX投資による導入事例をご紹介します。まずは先ほどお話した「新たなデジタル経営インフラ」についてご説明します。

スライド左側のコンセプトチャートの中央に、ERPとあります。この新しいERPパッケージをコアとして、その外側にデータ連携基盤というものを設けます。それを介する、各種実務的なアプリケーションも順次開発しています。具体的には、営業、設計、工事、調達、サービスといった各ビジネスプロセスで使用している業務アプリケーションと新ERPパッケージを疎結合というかたちでつなげて、将来的には連動する仕組みを構築し始めています。

これにより、今までなかなか実現することのできなかった、プロジェクトや会社単位での業務に関連するリアルタイムデータの利活用や、プロジェクト状況のステータスダッシュボードなどの構築が可能になります。立体的に会社の経営状態を可視化することによって、生産性を飛躍的に高めていくことを目的としています。

新しいERPは、2025年4月に稼働を開始する予定です。データ連携基盤を含めた各アプリケーションについても、タイミングの差はありますが順次連携を予定しています。

スライド右側の「現場ARアプリケーションの自社開発」についてご説明します。簡単に言うと「実際の現場にAR上で図面を投影するアプリケーション」になります。したがって、図面と現場の整合性チェックにおいて、今まで紙の図面を使用していたものが実際の視覚として捉えることができるようになりました。また、改修工事において、お客さまに「だいたいこのような状況になりますよ」とプレゼンテーションをする時にも効果を発揮してくれるのではないかと期待しています。

このように、当社は試行錯誤を重ねながらいろいろなことに取り組んでいます。当然うまくいかないことのほうが多いのですが、「経験」という財産は残るということで、全社を挙げて、今後も泥臭くトライ&エラーを繰り返しながら、徐々に投資効率を高めていきたいと考えています。

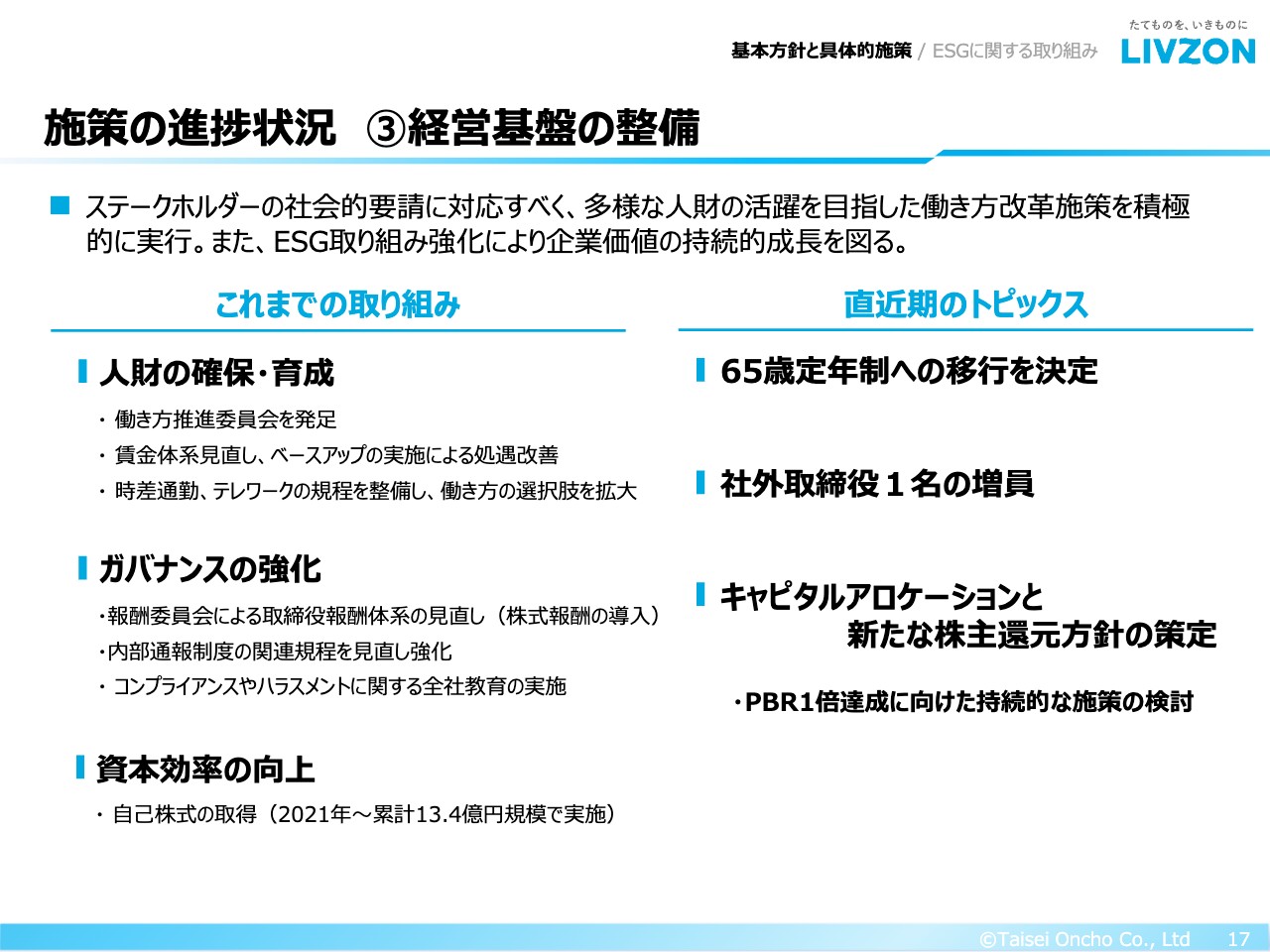

施策の進捗状況 ③経営基盤の整備

経営基盤の整備についてです。スライドに記載のとおり「人財の確保・育成」「ガバナンスの強化」「資本効率の向上」に取り組んでいます。これまでの取り組みについて簡単にご説明します。

「人財の確保・育成」については、本当に喫緊の課題となっていますので、働き方を含めていろいろな工夫をしています。具体的には、昨年度、一昨年度と2期連続でのベースアップおよび賃上げを実施しました。

「ガバナンスの強化」については、取締役の報酬体系の透明化・合理化を進めるとともに、長期インセンティブとして株式報酬制度を導入しています。

「資本効率の向上」については、適宜自社株買いを進めており、2021年から今までの累計で13億円強という規模で実施しています。

直近期のトピックスについてです。スライドに記載のとおり、65歳定年制への移行を決定しました。これまでは60歳を定年としてきましたが、今後の人手不足に加えて、ダイバーシティや人的資本経営の思想に照らし合わせた結果、5歳定年制度を後ろ倒しすることとしました。こちらは来年4月から開始予定です。

ガバナンス面については、今年6月の株主総会において、大江太人氏が社外取締役に就任しました。当社として初めての「監査等委員ではない社外取締役」ということで、改革つまり「攻め」のガバナンス強化に期待しています。

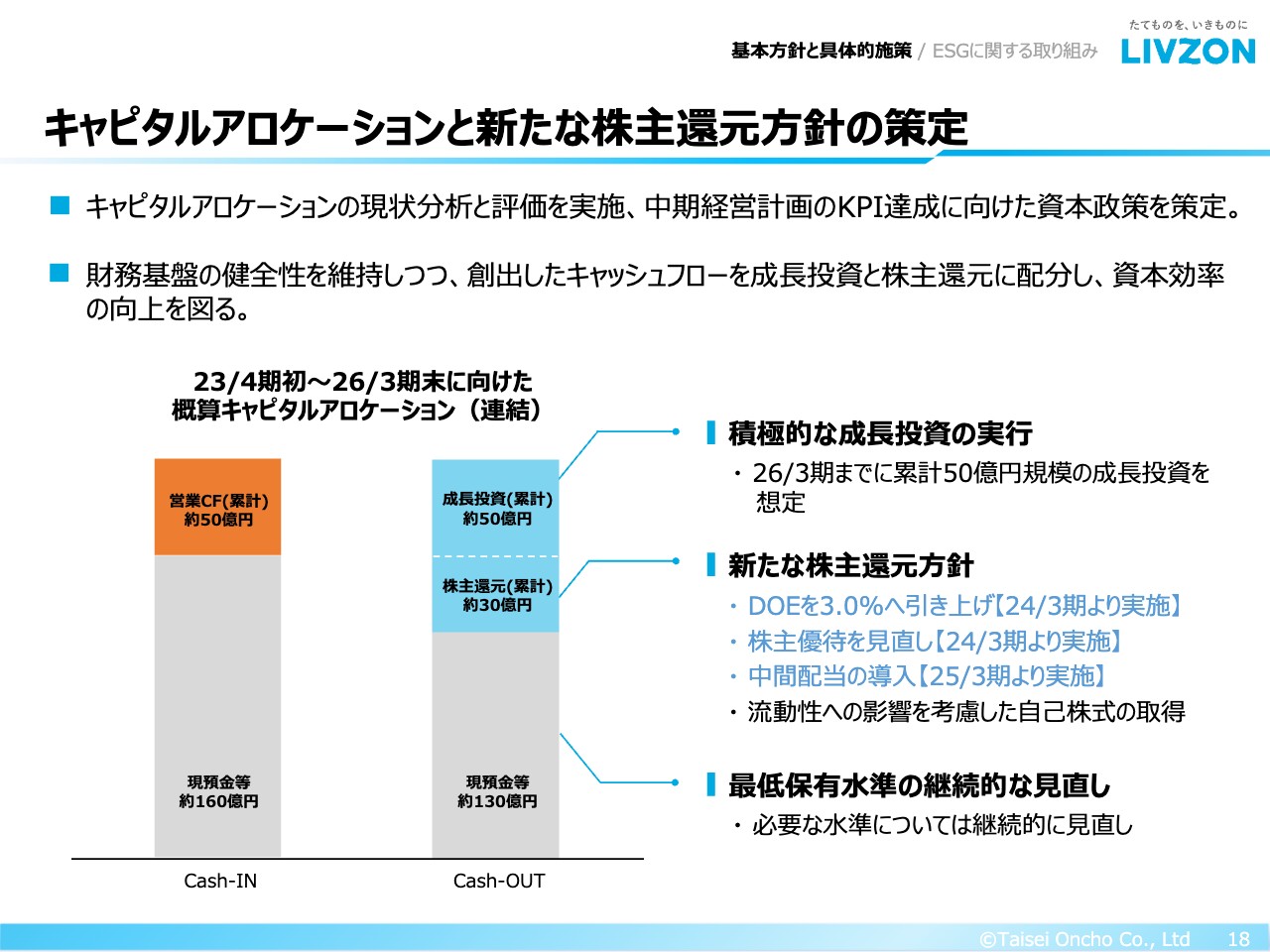

キャピタルアロケーションと新たな株主還元方針の策定

キャピタルアロケーションと新たな株主還元方針の策定についてです。このたび、当社として初めての試みになりますが、本中計の戦略に対して成長投資や株主還元の整合性を確保するために、連結でのキャピタルアロケーションを概算し今後の資金使途を明確化しました。

スライド左側のチャートをご覧ください。左側のバーがキャッシュイン、右側のバーがキャッシュアウトを示しています。こちらは2023年4月から2026年3月に向けた概算のキャピタルアロケーションとなっています。

キャッシュインについては、2023年4月時点の現預金等を含めた流動性資産に今後の営業キャッシュフローを加えると、およそ210億円となります。

その上で、キャッシュアウトとしては、右側のバーのとおりです。中計の目標設定時に成長投資枠を約50億円と設定しました。株主還元方針については、先ほどご説明したとおり、DOEを2パーセントから3パーセントへ引き上げており、株主優待の拡充や中間配当の導入などを含めて約30億円と試算しています。このベースになるのが現預金等です。左側のキャッシュインに記載したとおり、現状は約160億円ありますが、適切な現預金水準や流動性資産水準を協議した結果、現預金等は約130億円と算定することとしました。

したがって、成長投資と現預金等を差し引いた残りの金額が株主還元としてキャッシュアウトしていくというロジックになります。キャッシュアウトの現預金等は約130億円と算定していますが、随時見直しを行い、必要に応じて自社株買いなどを交えながら、資本効率の向上を継続的に目指していきたいと考えています。

こちらのキャピタルアロケーションはあくまで概算になります。したがって、今後の外部環境の変化など、いろいろな変化によって正直ぶれが生じてくると思っています。現時点における、大筋の考え方をこちらのスライドでご説明しました。

今回、当社として初めてキャピタルアロケーションの計画を行いました。結果的に、株主還元方針や成長投資などのサイズ感に裏付けと根拠を持つことができたと思っています。そして、新たな株主還元策を含め、思い切ったコーポレートアクションが取れるようになったことが最大の成果だと考えています。

ESGトピックス

先ほどからのご説明にも関連事項はありましたが、あらためてこちらのスライドでESGに関する取り組みをまとめています。

今般発表した新たな株主還元方針に注目が集まりがちですが、重要なのは、さらなる成長に向けて投資をしていくことだと思っています。その投資分野として、非常に有望なのがESGです。今後は、こちらを本業の成長エンジンとして位置づけていきたいと考えています。特に「Environment」については、当社の事業が直接貢献できる部分であると考えています。

スライド左側に「LCA」と記載しているのは「ライフサイクルアセスメント」という手法になります。建築資材ごとに、CO2などの環境負荷物質の排出量を算定するツールを開発しています。これまで難しいとされてきた、設備工事や建物の運用段階も含めた全ライフサイクルでの評価を実現することができました。こちらは、当社が以前よりお付き合いしている某ゼネコンとの協業になります。建築設備におけるCO2排出量が非常に多いということで、将来的にはCO2排出量の可視化への活用が期待されるのではないかと思っています。

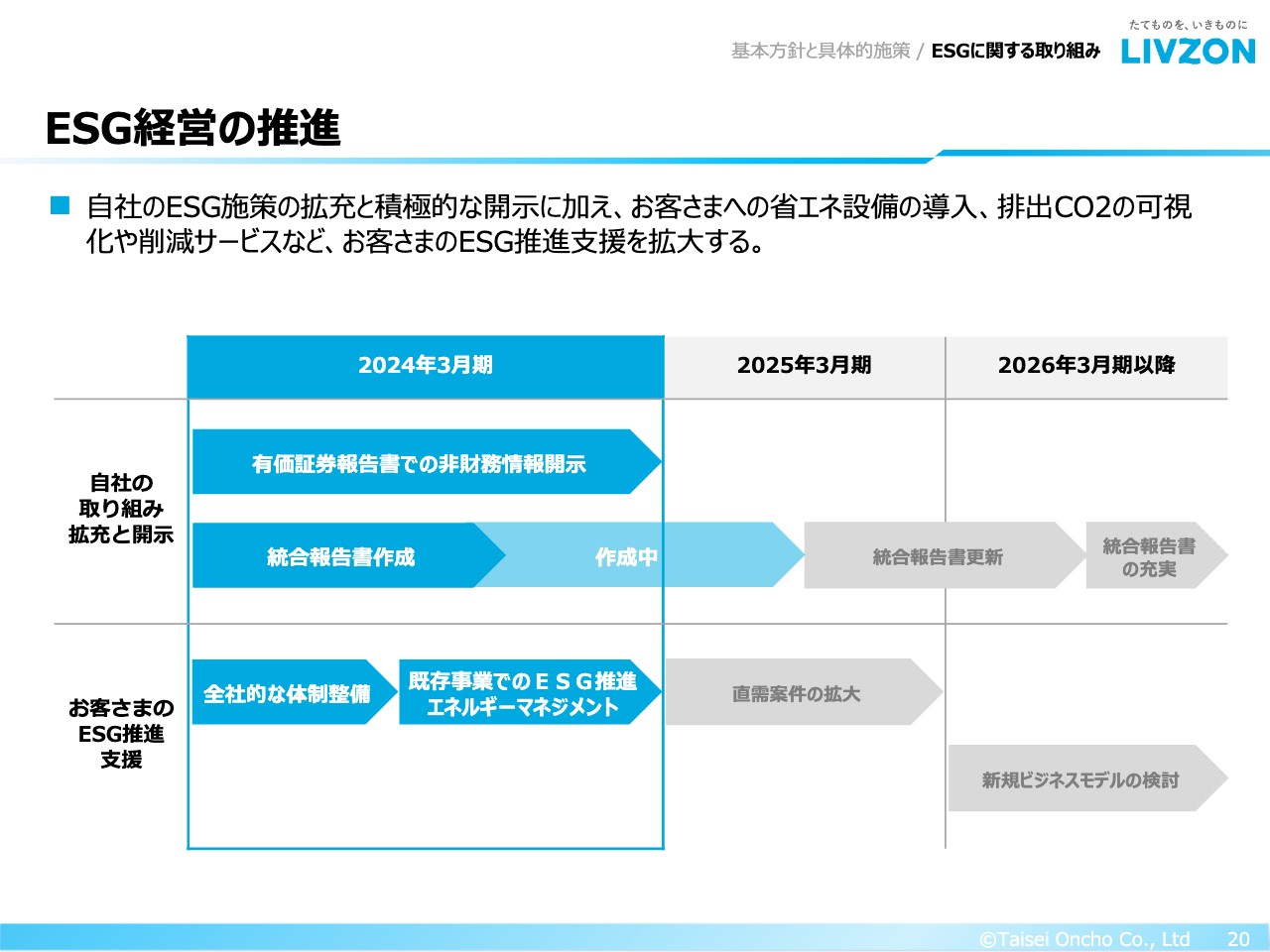

ESG経営の推進

ESG経営の推進についてです。スライド上段に「自社の取り組み」と記載していますが、統合報告書の作成を進めています。予定よりも少し遅れていますが、来年度中には統合報告書の作成まで完了させたいと思っています。

スライド下段に記載の「お客さまのESG推進支援」についてです。ESG推進企業として、当社はCO2削減や省エネルギーなどが非常に得意な分野になります。こちらをさらにブラッシュアップし、省エネに寄与する設備の導入や排出CO2の可視化、削減サービスなどにつなげていきたいと考えています。

これらの進捗状況に関しては、今後も適宜ご報告をしたいと考えています。少々駆け足になってしまいましたが、中期経営計画の進捗状況についてのご説明を終わります。ありがとうございました。

質疑応答:市況環境や原材料高騰の価格転嫁について

司会者:「決算短信より受注状況は好調に見えますが、市況環境や原材料高騰の価格転嫁具合についてご教示ください」というご質問です。

岡田:現在、首都圏の再開発や大阪万博特需をはじめとした建設需要の増加により、市場環境は非常に好調に推移しています。加えて、製造業の国内回帰による工場案件等の増加や、アフターコロナを見据えたインバウンド需要に対応する宿泊施設の計画などもあり、当面は堅調に推移すると予想しています。

一方で、2024年4月から建設業に適用される時間外労働の上限規制への対応を含めた、人手不足への対応が急務の課題です。生産力のダウンは否めないため、DX化や効率化、外部リソースの活用により、どのようにして採算が落ちないようにするかが、建設業界全体での重要課題であると認識しています。

原材料の高騰は、一時期よりは落ち着いている印象ですが、いまだに材料不足等は否めません。今後も、資機材の納期遅延や価格上昇が懸念されるため、早期発注などにより対応していきたいと考えています。価格転嫁については、お客さまにご説明を行い成果が出始めている状況です。

質疑応答:今期の受注案件と粗利の改善見込みについて

司会者:「今期受注の案件は、前期、前々期に比べて資材価格上昇と労務費上昇を織り込んだ、採算の良い案件が増えているのでしょうか? また、粗利では何パーセントぐらいの改善が見込めるのでしょうか?」というご質問です。

岡田:工事量が潤沢にあるため、戦略的受注活動を進めています。ここ数年で、受注時の採算性は非常に改善されており、先期と今期通期予測を比べても、受注時の採算は約1.6ポイント改善される見込みです。今期の着地は昨年度同様の水準と予想しており、来期以降も原価高騰の対応に注力していきたいと考えています。

質疑応答:株主還元策の持続可能性とアドバンテッジアドバイザーズとの関係について

司会者:「今般の株主還元強化については、DOE3パーセントや中期経営計画で掲げるROE8パーセント以上などの目標達成を確かなものにするための素晴らしいアクションであると考えています。

一方で、今般の株主優待の拡充は持続可能なものなのでしょうか? 一部の個人投資家界隈では『アドバンテッジアドバイザーズの新株予約権の出口として個人投資家を利用しようとしているのではないか』などの懸念も上がっています。

このような株主還元策の持続可能性と、現在ならびに今後のアドバンテッジアドバイザーズとの関係、提携関係の継続性、株主としての関わり方等についてコメントをいただきたいです」というご質問です。

水谷:新しい株主優待の持続可能性については、正直なところ、会社の状況によって変動していく可能性があると思います。なかなか「これがずっと続きます」というお約束をしづらい部分があるのは優待の宿命だと思っており、必要な時期に必要な判断をしています。

そもそも、なぜ今回これだけの優待拡充に踏み切ったかについてご説明します。企業価値の向上を目指していろいろと考えた結果、我々の資本政策上の1番大きな課題は、やはり流動性が極めて低いことだと認識しました。こちらを解決して、最終的に企業価値を高めるところにつなげなければいけません。

そのため、戦略的に今回の株主還元策を設定しています。我々の既存株主のほとんどは、個人投資家です。流動性を増やすためには機関投資家による取引を増やす必要があり、それが企業価値の向上にかなり寄与することになります。しかし、現状の時価総額や流動性では機関投資家を呼び込むことは難しいと考え、第1ステップとして個人株主の取引を呼び寄せていきたいと判断しました。

したがって、会社の課題が将来的に変わった場合でも、企業価値の向上を目指すところは変わりませんので、ご心配の必要はそれほどないと思っています。

アドバンテッジアドバイザーズとの関係性についてです。株主還元策と同様に、現在の最終的な意思決定権は、会社つまり私も含めた取締役会にあります。したがって、株主還元を強制されてはいませんし、アドバンテッジアドバイザーズの出口戦略をお手伝いするモチベーションは我々にはありません。十分なキャッシュがあるため、新株予約権を行使してお金を入れていただく必要性があまりないということです。

株主のみなさまはご心配されるかもしれませんが、我々としては、先ほどお伝えしたとおり、まずは流動性を高め、将来的にはより大きな機関投資家からの投資につなげていきたいと考えているのみで、それ以上でもそれ以下でもありません。

アドバンテッジアドバイザーズは新株予約権を保有しているため、今後はいずれかのタイミングで行使されるとは思いますが、なるべく総合的に企業価値の高まる方向性に落ち着くよう、引き続き資本政策の検討を進めていきたいと考えています。

質疑応答:直近のM&A検討事例について

司会者:「M&A戦略の実行状況についてです。株主還元策として、従来から自己株式の取得を積極的に行っており、今後も継続されると理解しています。一方で、自己株式を活用したM&Aを通じた、貴社のさらなる成長にも期待しています。同業他社や隣接業務に係るM&Aについて、直近の具体的検討事例があれば教えてください」というご質問です。

水谷:M&Aは、国内国外において進めている最中です。先ほどご説明したとおり、直近では、消火設備工事のウッドテック株式会社をグループ化しました。

我々は、サービスポートフォリオである機能戦略と展開するエリアである地域戦略の2軸から、将来的なビジョンとなる「総合たてものサービス企業」に少しでも近づけるような検討を、日々行っています。しかし、具体的な検討事例については、先方の都合もあり繊細な話のため、決まった段階で開示させていただければと考えています。

質疑応答:空調機器の調達遅延リスクと省エネに寄与する機器の工事について

司会者:「空調機器の調達が遅延するリスクは、1年から2年前と比べてどの程度改善されていますか? また、脱炭素における省エネに寄与する機器の工事はこの1年から3年で増える見込みでしょうか?」というご質問です。

岡田:空調機器の調達遅延に関して、1、2年前は納期が約半年から1年となるオーダーで推移していました。近年は順調に改善が進んでいますが、インバーターを中心とした制御機器をはじめ、最近では制御線等の配線でも納期の遅れが発生しているという情報があります。今後は、早期発注をかけることによって納期を確保していく対策をしていきたいと考えています。

また、省エネに関する工事に関しては、直需案件を中心に省エネのご提案を行い、今後の受注活動を強化していきたいと考えています。そのため、工事量は増加すると試算しています。

質疑応答:人材不足に対する取り組みについて

司会者:「人材不足に対応する具体的な取り組み内容について教えてください」というご質問です。

岡田:先ほど社長からご説明しましたが、65歳定年制へ移行することでシニア層の活躍に期待しています。加えて、子会社のぺんぎんアソシエイツでの再雇用を強化していきます。若手技術者の確保については、新卒採用の取り組みを強化していきたいと考えています。

海外では、ベトナムの100パーセント子会社であるテベック(TEVC:TOP ENGINEERING VIETNAM COMPANY LIMITED)と連携し、設計や積算、施工図作成業務のアウトソーシングというところで、人材不足解消の対策を進めていきます。さらに、現在は業務改革プロジェクトを推進しており、現場作業の省力化やデジタルツールの導入を検討している状況です。

水谷氏からのご挨拶

水谷:あらためまして、本日は貴重なお時間をいただき本当にありがとうございました。

先ほどお話ししたとおり、昨今は株主還元策に注目が集まりがちです。そちらも非常に重要なことだと考えていますが、この先々においては大きな成長投資により企業価値が高まると考えています。引き続きのご理解・ご協力をお願いし、私からのご挨拶といたします。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1904

|

5,180.0

(02/27)

|

+190.0

(+3.80%)

|

関連銘柄の最新ニュース

-

02/20 15:32

-

02/20 11:32

-

02/19 15:32

-

02/19 11:32

-

02/12 15:30

新着ニュース

新着ニュース一覧-

今日 07:21

-

今日 07:21

-

今日 07:20

-

今日 07:20

注目!みんかぶ企業分析

みんかぶおすすめ