QDレーザ第17期定時株主総会、レーザデバイス製品やレーザ網膜投影機器の拡販等により早期黒字化実現へ

第17期 定時株主総会

菅原充氏(以下、菅原):おはようございます、代表取締役社長の菅原充でございます。本日はご多用のところ、第17期定時株主総会にご出席いただき、誠にありがとうございます。定款第16条の定めにより、私が本総会の議長を務めさせていただきます。どうぞよろしくお願いいたします。

それでは、ただいまより株式会社QDレーザ第17期定時株主総会を開会します。本日の株主総会の目的事項は、議決件数の報告、監査等委員会の監査報告、報告事項、本日の決議事項の上程です。ご審議は、決議事項のご説明の後にお願いしたいと思います。株主さまのご発言は、報告事項及び決議事項のご説明がすべて終わった後、一括してお受けします。ご理解とご協力のほど、よろしくお願いします。

株主総会 定足数のご報告

菅原:本総会におけるご出席株主数並びにその議決件数を事務局よりご報告します。

事務局:本総会において、議決権を行使できる株主数は4万2,150名、その議決権の数は38万4,671個です。本日ご出席の株主さまは、議決権行使書またはインターネット等によって議決権を行使いただいた株主さまを含め1万8,508名、その議決権の数は16万7,097個です。

菅原:ただいまご報告のとおり、本総会の議案を審議及び決議するために必要な定足数を満たしていることをご報告します。

監査等委員会の監査結果報告

事業報告並びに各議案の審議に先立ち、監査等委員会より監査報告をします。

佐久間泰雄:常勤監査等委員の佐久間泰雄でございます。当社の監査等委員会は第17期事業年度における取締役の職務の執行に関する監査の結果、監査等委員会監査報告書を作成しました。監査報告書の謄本は、当社Webサイトにある招集ご通知の60ページに掲載しています。

監査の結果、1、事業報告は法令・定款に従い会社の状況を正しく記載していると認めます。

2、取締役の職務の執行に関しては、不正な行為、または法令・定款に違反する重大な事実は認められません。

3、計算書類に関する会計監査人、みおぎ監査法人の監査結果は、当社Webサイト掲載の招集ご通知59ページから60ページの独立監査人の監査報告書のとおり、当社の財産及び損益の状況をすべての重要な点において適正に表示しているとの報告を受けています。

4、監査等委員会は会計監査人との連携を密接にし、監査計画・監査方法と内容及び結果について会計監査人から説明を受け、双方で意見交換を行いました。監査等委員会は、会計監査人の監査の方法と結果は相当であると認めます。

5、各監査等委員は、本日の株主総会に提出した議案及び書類について調査しました。いずれも法令及び定款に適合しており、その内容についても不当な事実は認められません。

事業の経過及びその成果

菅原:それでは報告事項について、ご報告します。第17期の事業報告及び計算書類の内容については、当社Webサイト掲載の招集ご通知の24ページから58ページに記載のとおりです。概要をスライドにてご説明します。

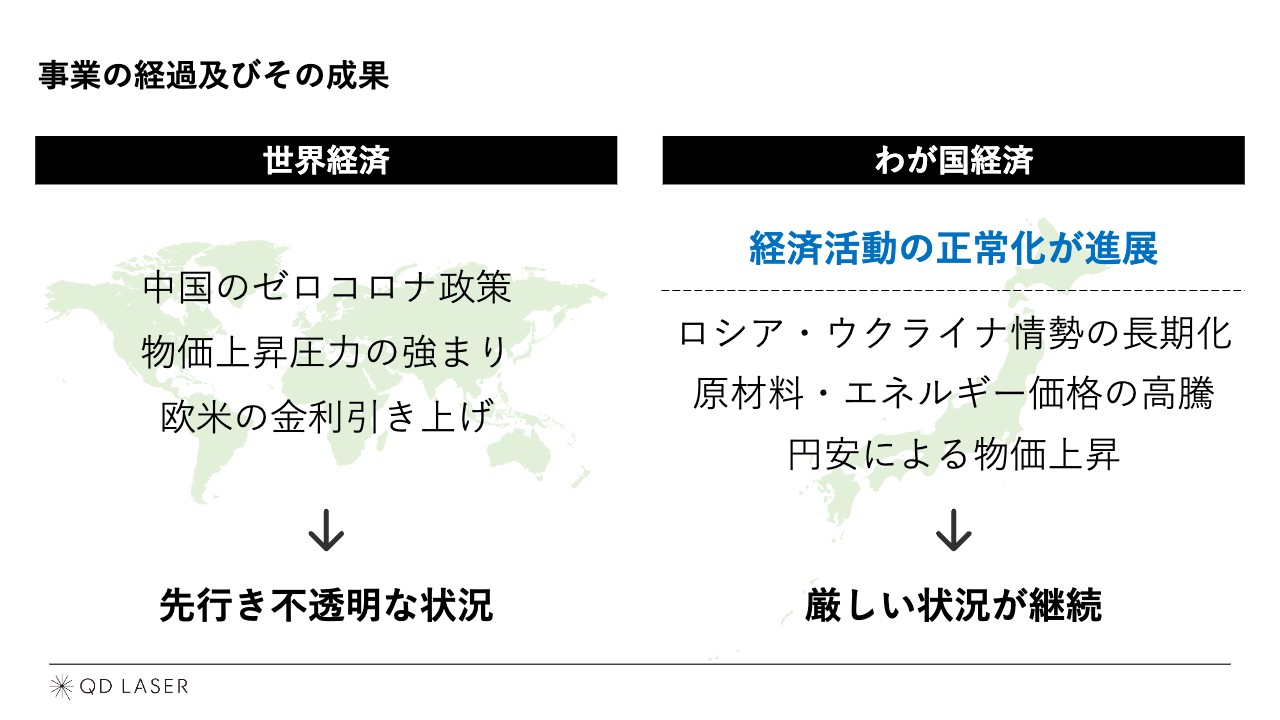

ナレーション:当事業年度における世界経済は、中国のゼロコロナ政策によるロックダウンや、長引くロシア・ウクライナ情勢による物価上昇圧力の強まり、さらにインフレーション抑制に向けた欧米の金利引き上げなどにより、不安定で先行き不透明な状況が続きました。

一方、我が国の経済は、新型コロナウイルス感染症による行動制限が見直され、経済活動の正常化が進展しつつも、ロシア・ウクライナ情勢の長期化や原材料・エネルギー価格の高騰、円安による物価上昇などにより厳しい状況が続きました。

事業の経過及びその成果

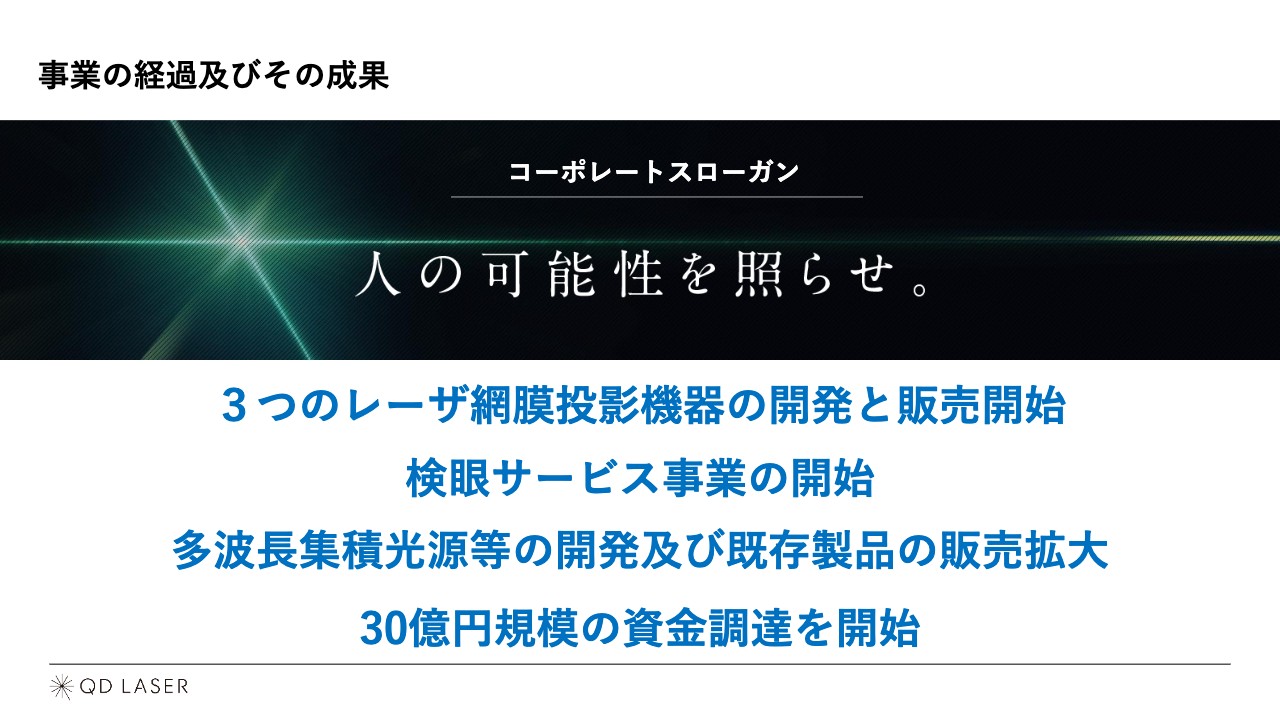

このような状況の中、当社では「人の可能性を照らせ。」のコーポレートスローガンのもと、3つのレーザ網膜投影機器の開発と販売開始、検眼サービス事業の開始、多波長集積光源等の開発及び既存製品の販売拡大を進めてきました。また、将来期待される量子ドットレーザの増産を見据えて、新株予約権による30億円規模の資金調達を開始しました。

事業の経過及びその成果

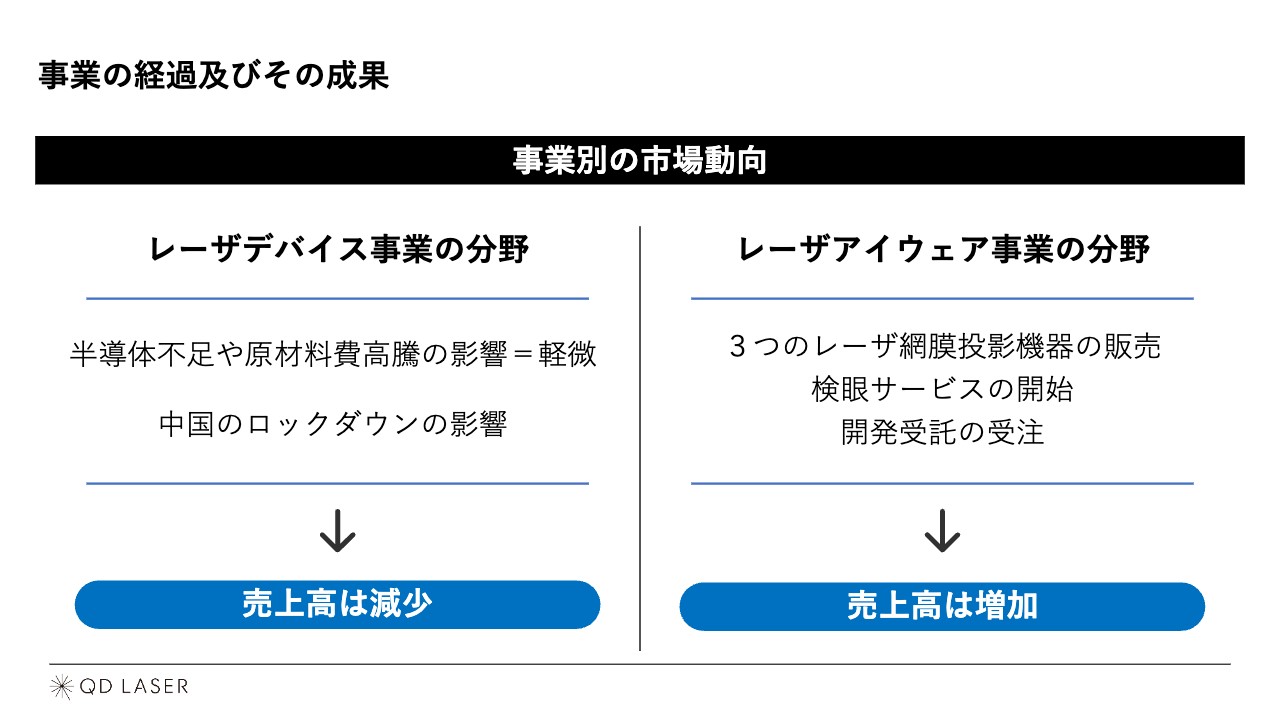

事業別の市場動向です。レーザデバイス事業においては、半導体不足や原材料費高騰の影響は軽微だったものの、一部製品では中国のゼロコロナ政策によるロックダウンの影響を受け、売上高は前事業年度から減少しました。

製品別では、精密加工用DFBレーザ、バイオ検査装置用小型可視レーザが前事業年度から増収となりましたが、通信用量子ドットレーザ、センサ用高出力レーザは前事業年度から減収となりました。

レーザアイウェア事業においては、3つのレーザ網膜投影機器の販売と検眼サービスの開始に加え、開発受託の受注により前事業年度から増収となりました。

各製品の成果

各製品別の状況についてご説明します。精密加工用DFBレーザにおいては、欧州の半導体ウエハ検査装置用光源の需要が増加したこと、医療用光源の受注が好調であったことにより、受注が増加しました。本製品の当事業年度売上高は、3億2,096万2,000円となりました。

バイオ検査装置用小型可視レーザにおいては、波長561ナノメートルのレーザが細胞解析装置大手顧客からの重要が増えたことや、新規に量産が開始されたことにより、受注が増加しました。本製品の当事業年度売上高は2億5,730万5,000円となりました。

センサ用高出力レーザにおいては、半導体工場設備投資拡大の流れを受け、半導体工場で使用されるウエハ搬送機用センサ及びパーティクルカウンタ向けレーザの受注が増加しました。本製品の当事業年度売上高は2億1,861万8,000円となりました。

各製品の成果

通信用量子ドットレーザにおいては、シリコンフォトニクス用光源として日米欧の9社と共同開発を行っています。光配線用の量産試作用チップ販売は増加し、量産用チップの受注も始まった一方で、顧客の共同開発案件の時期ズレのために受注が減少し、当事業年度売上高は9,446万5,000円となりました。

網膜走査型レーザアイウェアにおいては、「RETISSA Display Ⅱ」及び「RD2CAM」の販売を継続しており、加えてレーザ網膜投影機器の新製品3機種を市場に投入しました。また、スマートグラスなどに向けた各種要素技術の開発受託も拡大し、当事業年度売上高は2億6,812万7,000円となりました。

各製品の施策

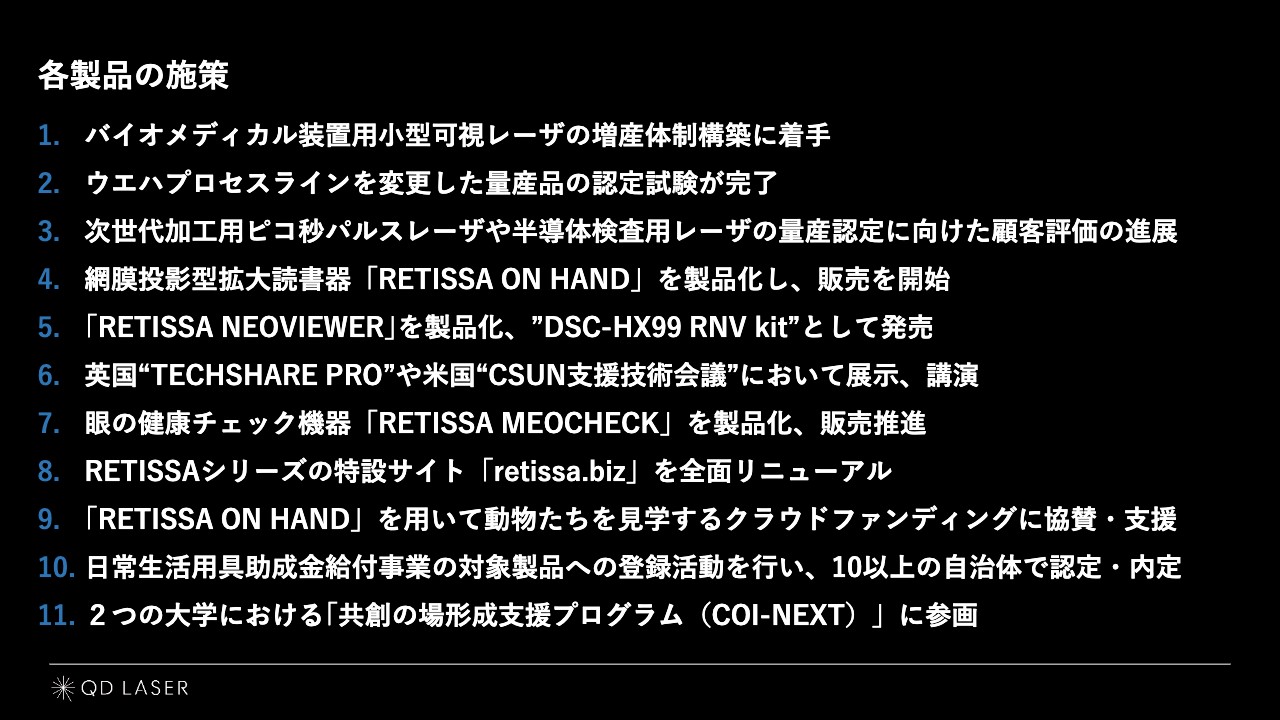

当事業年度においては事業の発展に合わせて、スライドに記載のとおり11の施策を行いました。招集ご通知25ページにも記載していますので、ご参照ください。

事業の経過及びその成果

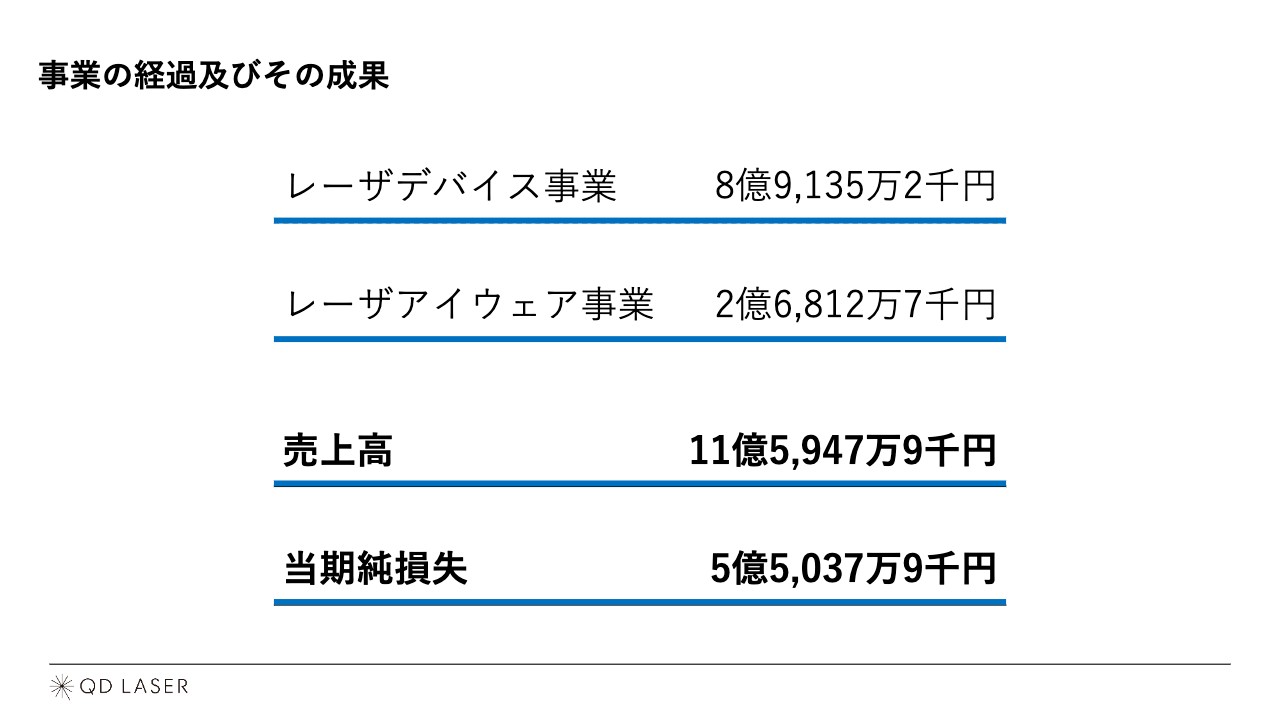

これらの施策の結果、当事業年度の事業別売上高は、レーザデバイス事業で8億9,135万2,000円、レーザアイウェア事業で2億6,812万7,000円となり、レーザデバイス事業では継続して単年度営業黒字となりました。全社における当事業年度の売上高は11億5,947万9,000円、当期純損失は5億5,037万9,000円となりました。

株式会社の現況に関する事項

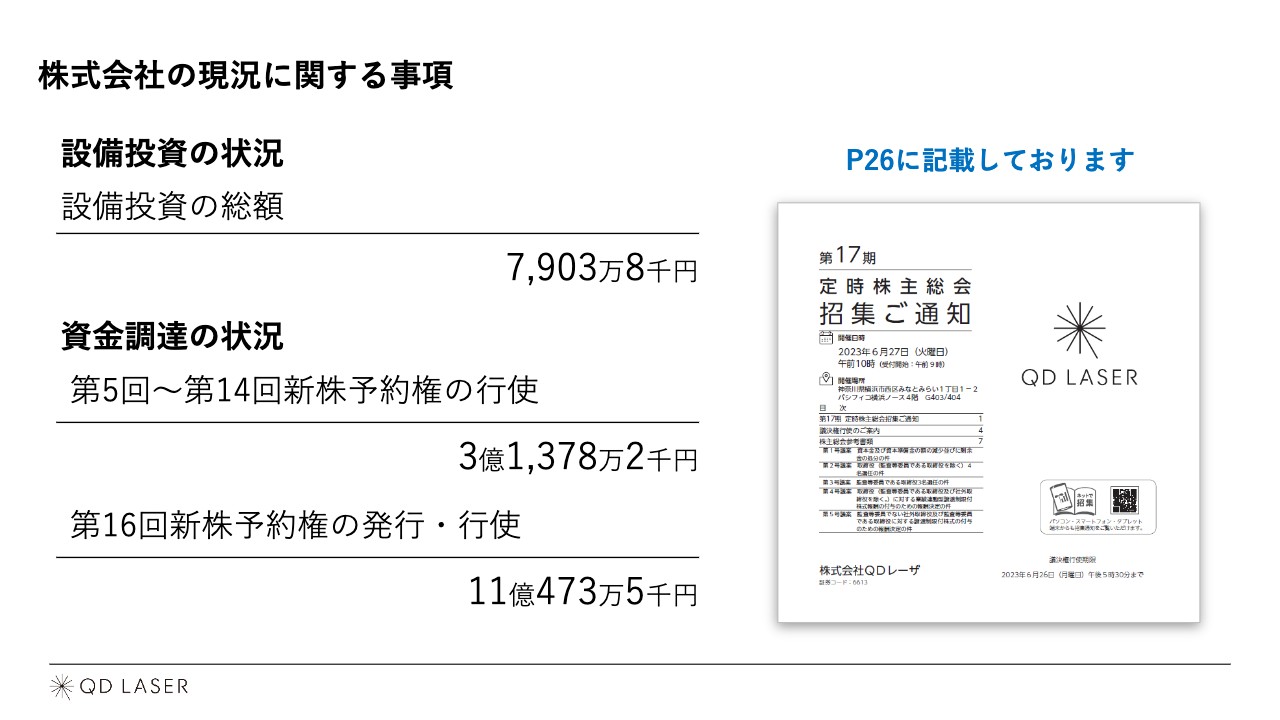

設備投資及び資金調達の状況については、招集ご通知26ページをご参照ください。

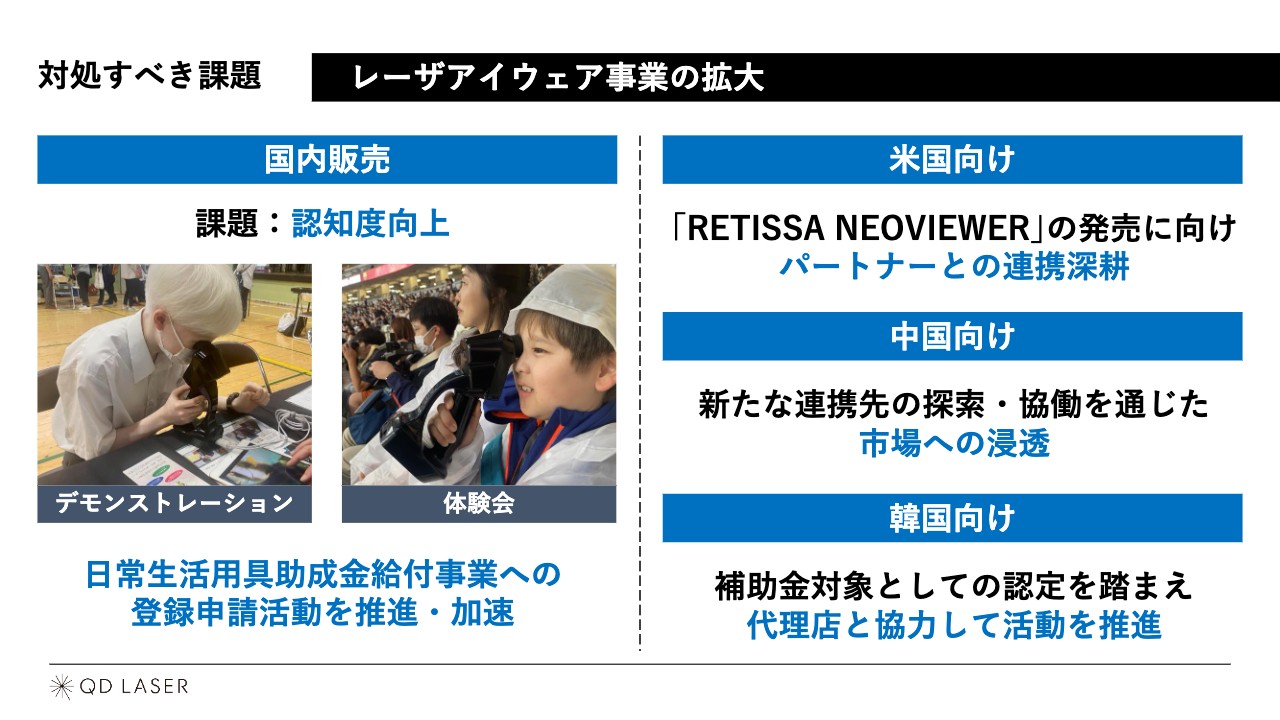

対処すべき課題 レーザアイウェア事業の拡大

対処すべき課題についてご説明します。1点目はレーザアイウェア事業の拡大です。当社の成長エンジンである網膜走査型レーザアイウェア事業を進めていく中で、注力している視覚支援領域での販売拡大が課題となっています。

民生用「RETISSA Display Ⅱ」「RETISSA ON HAND」においては、販売代理店やEコマースサイトを通した国内外の販路を拡充し、「RETISSA NEOVIEWER」についてはパートナーとの連携を一層進めていきます。

対処すべき課題 レーザアイウェア事業の拡大

国内販売については、認知の向上を1つの課題と捉えています。盲学校や展示会、当事者が所属する団体などにおけるさまざまな体験を通し、実際に製品自体に触れることで認知拡大を図るほか、SNS等を通じて積極的に発信していきます。また、当事者が購入しやすい環境作りを行うべく、地方自治体の日常生活用具助成金給付事業への登録申請活動を加速していきます。

米国向けでは「RETISSA NEOVIEWER」を遅滞なく販売開始できるよう、パートナーとの連携を深めていきます。また、他の機器の米国市場への展開をにらみ、対応を進めていきます。

中国向けについては、代理店を通じた販売活動に加え、新たな連携先の探索・協働を通じて市場への浸透を図っていきます。

韓国向けについては、補助金対象の認定を踏まえ、引き続き代理店と協力して活動を推進していきます。

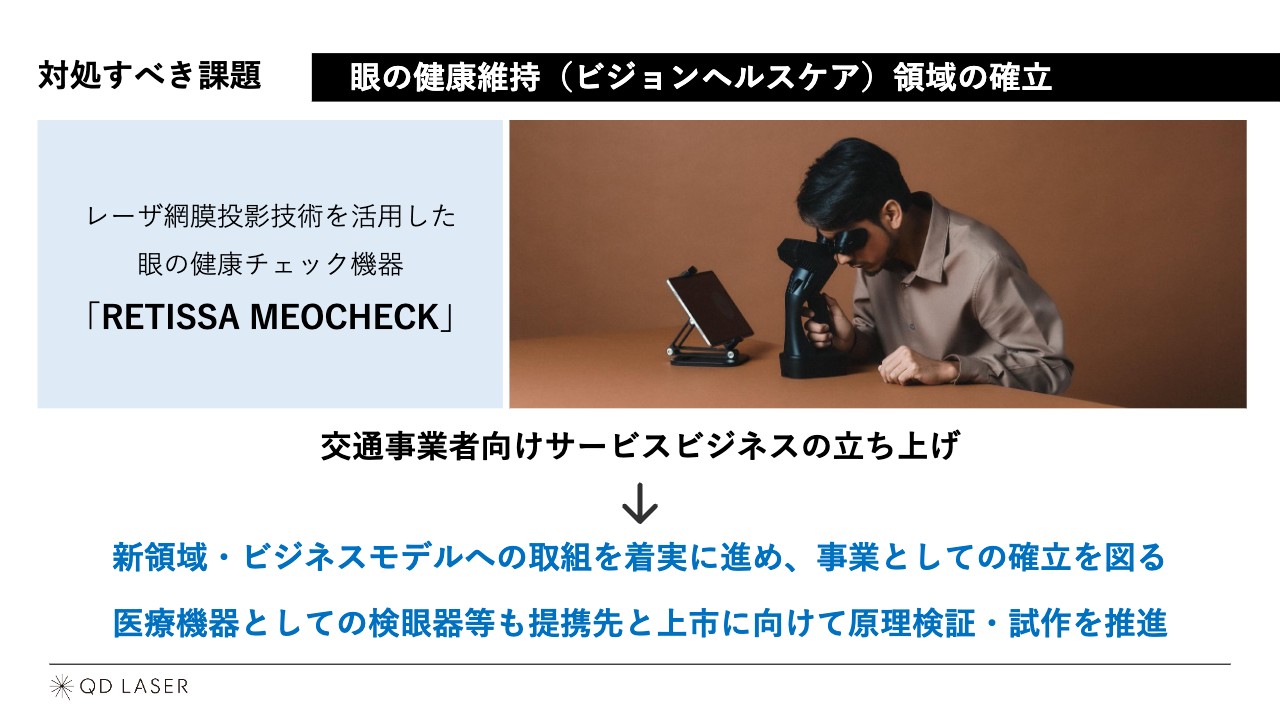

対処すべき課題 眼の健康維持(ビジョンヘルスケア)領域の確立

2点目は、眼の健康維持、ビジョンヘルスケア領域の確立です。レーザ網膜投影技術を活用した眼の健康チェック機器「RETISSA MEOCHECK」の発売に加え、交通事業者向けのサービスビジネスを立ち上げています。この新たな領域、ビジネスモデルへの取り組みを着実に進めて、事業の確立を図ります。

また、医療機器としての検眼器等についても提携先と上市に向けて原理検証と試作を進め、事業化の道筋を明確にしていきます。

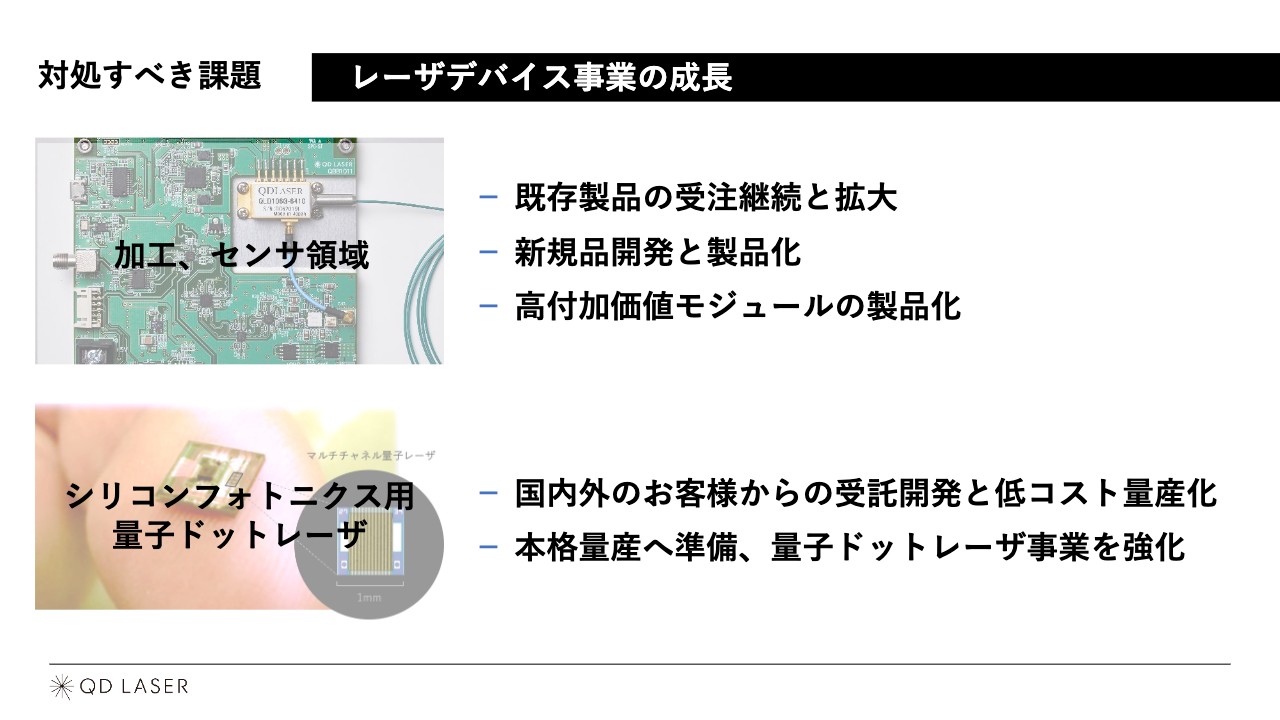

対処すべき課題 レーザデバイス事業の成長

3点目は、レーザデバイス事業の成長です。加工、センサ領域では既存製品の受注継続と拡大、新規品開発と製品化、高付加価値モジュールの製品化を進め、年率25パーセント以上の安定的な事業成長を図ります。通信、LiDAR向けシリコンフォトニクス用量子ドットレーザについては、国内外の顧客からの受託開発と低コスト量産化を進め、量子ドットレーザ事業を強化します。

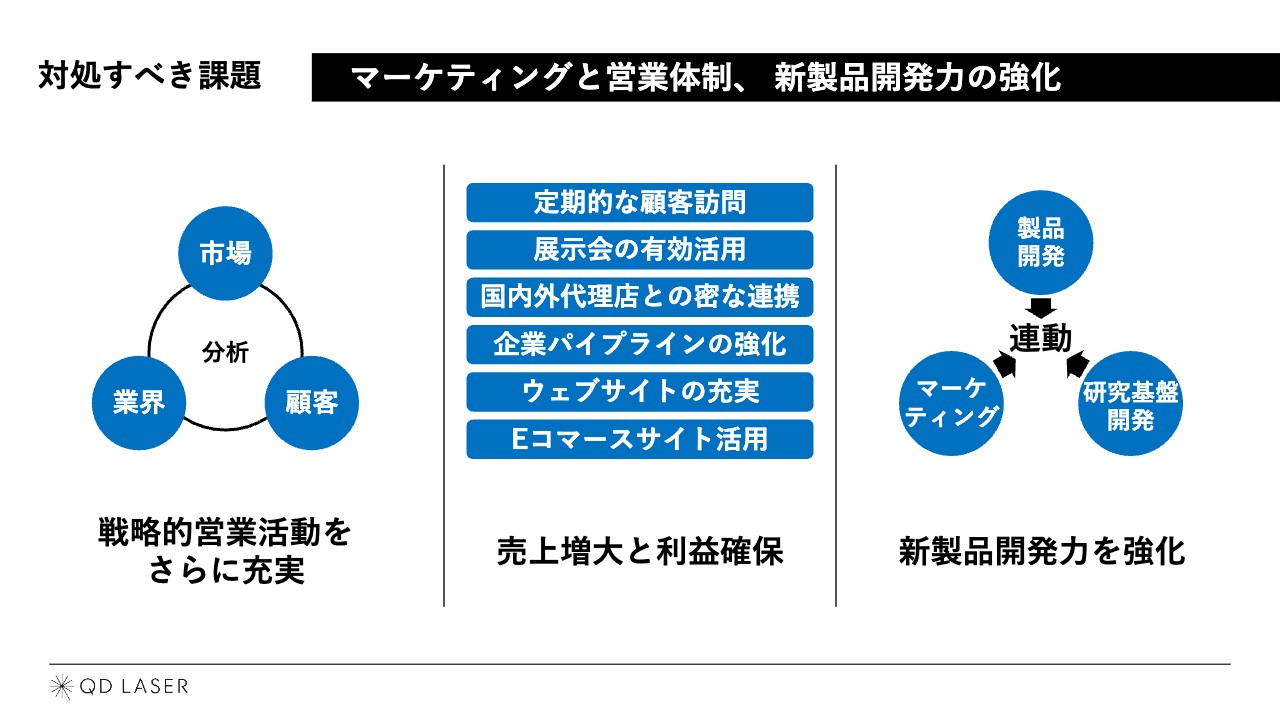

対処すべき課題 マーケティングと営業体制、新製品開発力の強化

4点目はマーケティングと営業体制、新製品開発力の強化です。市場・業界・顧客分析及び分析に基づく戦略的営業活動をさらに充実させるとともに、従来の定期的な顧客訪問、展示会の有効活用、国内外代理店との密な連携、企業パイプラインの強化と複線化、Webサイトの充実、Eコマースサイト活用を継続し、売上増大と利益確保を図ります。また、製品開発、研究基盤開発とマーケティングを連動させ、新製品開発力を強化します。

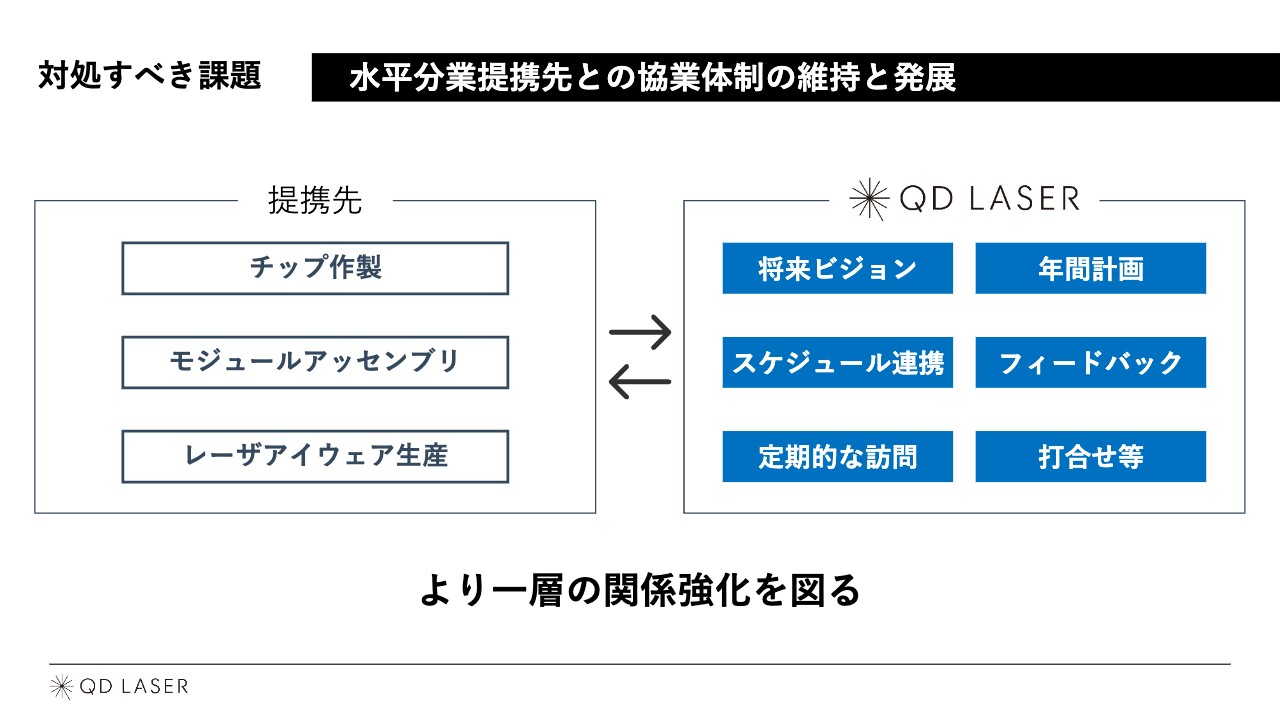

対処すべき課題 水平分業提携先との協業体制の維持と発展

5点目は水平分業パートナーとの協業体制の維持と発展です。各生産提携先と、将来ビジョン、年間計画、スケジュール連携、結果のフィードバック、定期的な訪問、打合せ等を行い、より一層の関係強化を図ります。

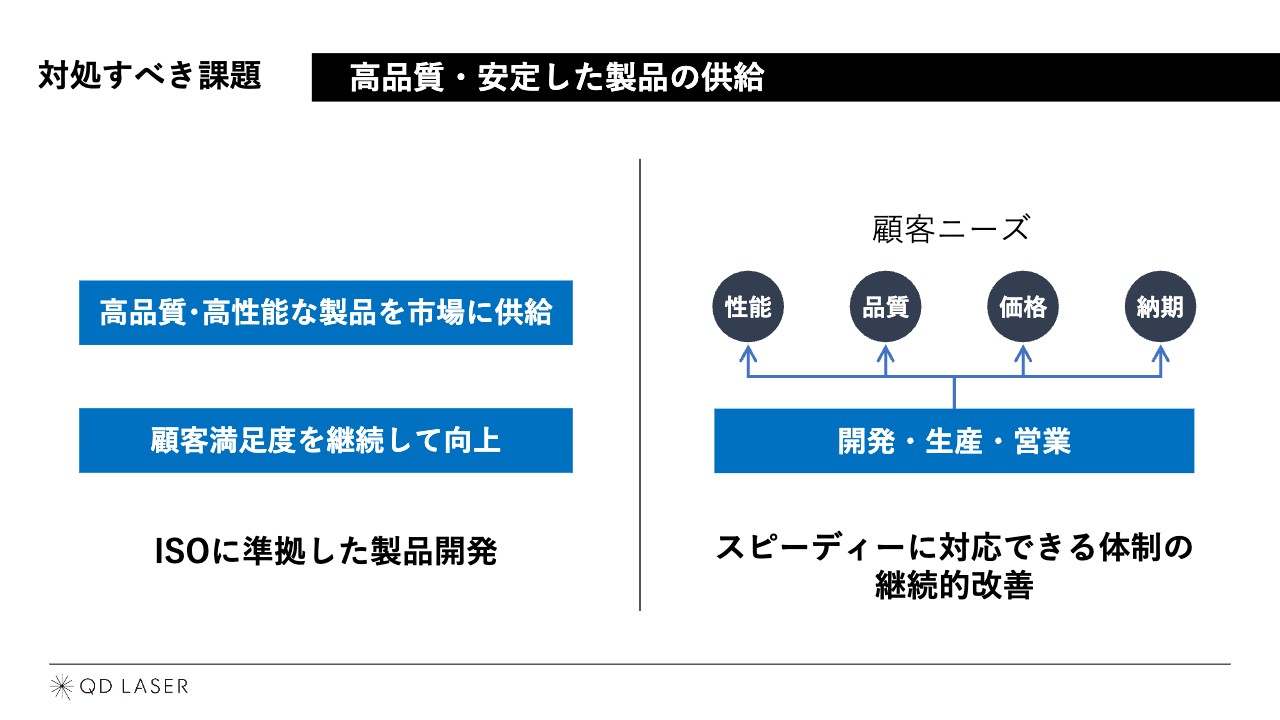

対処すべき課題 高品質・安定した製品の供給

6点目は高品質・安定した製品の供給です。高品質、高性能な製品を市場に供給し、顧客満足度を継続して向上できるよう、ISOに準拠した製品開発を行っていきます。また、顧客の要求に常に耳を傾け、開発・生産・営業が一体となりスピーディーに対応できるよう、体制の継続的改善を行っていきます。

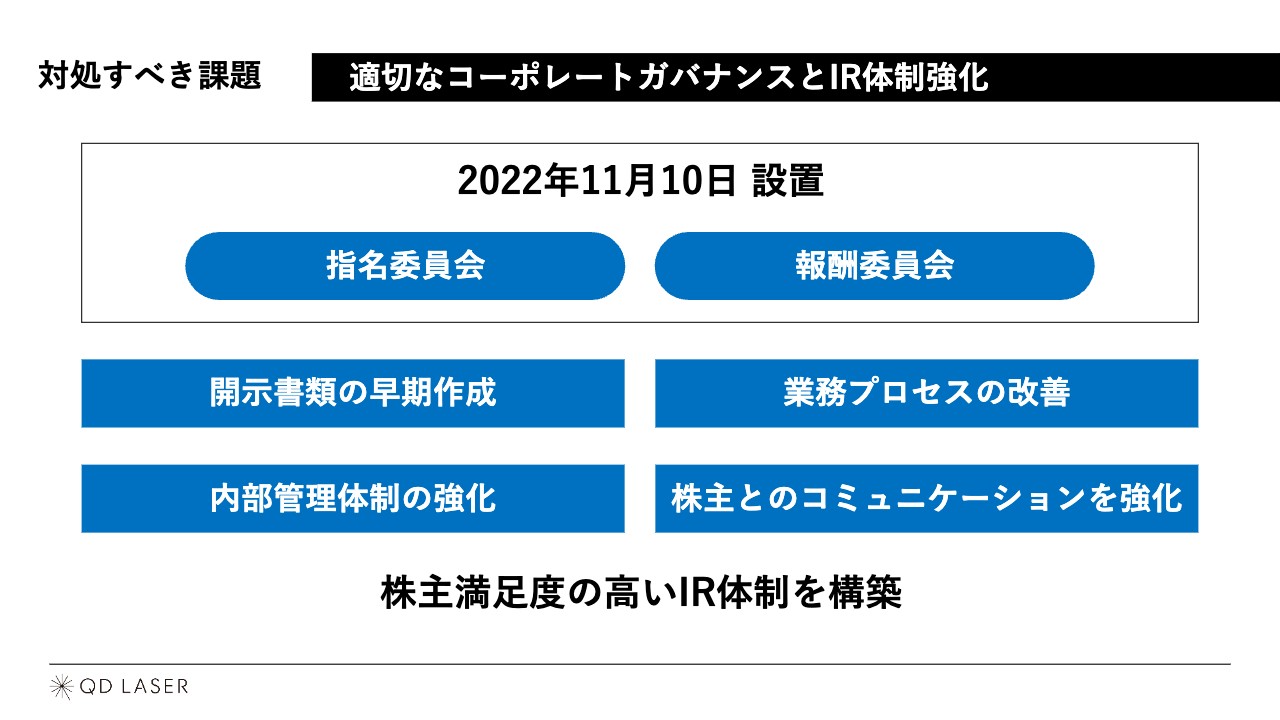

対処すべき課題 適切なコーポレートガバナンスとIR体制強化

7点目は、適切なコーポレートガバナンスとIR体制強化です。当事業年度にはコーポレートガバナンス強化のため、任意の指名委員会及び報酬委員会を設置しました。今後も内部管理体制の強化などを継続的に推進するとともに、株主満足度の高いIR体制を構築していきます。

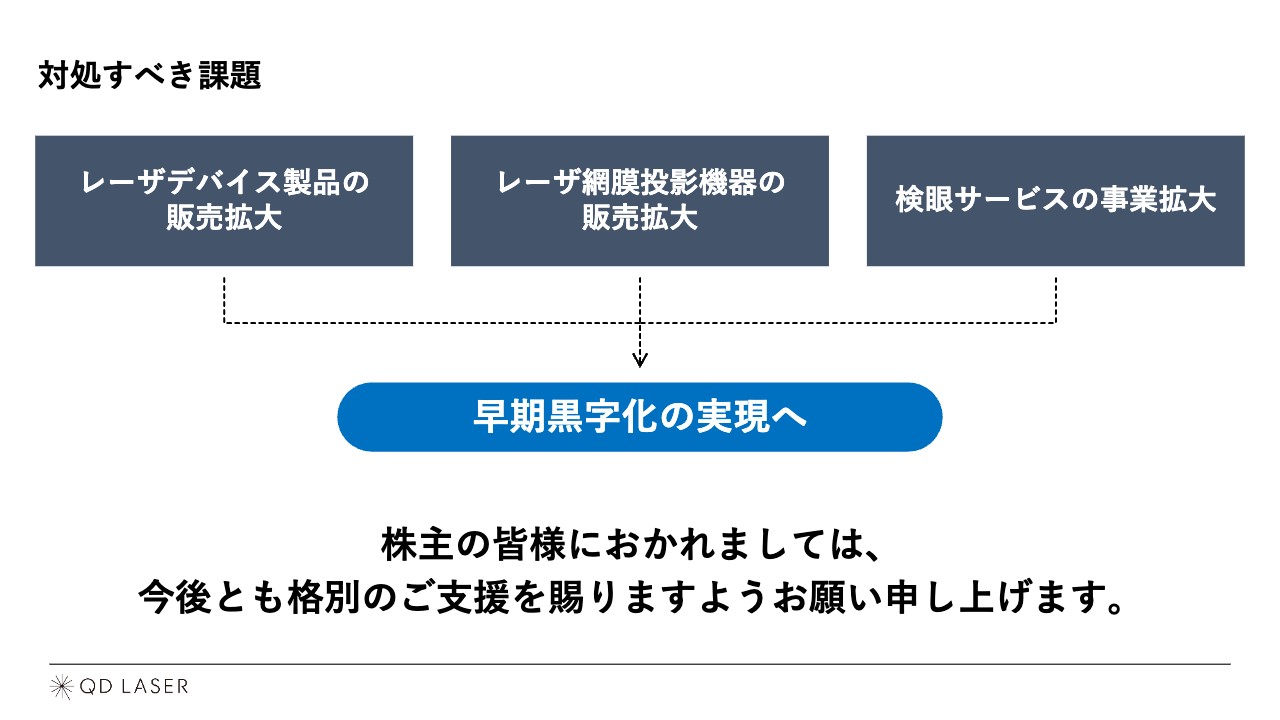

対処すべき課題

当事業年度の営業損失は5億5,677万円となりましたが、レーザデバイス製品の販売拡大とレーザ網膜投影機器の販売拡大及び検眼サービスの事業拡大を長期安定的な経営へつなげ、早期黒字化の実現に向けて事業を行っていきます。今後とも格別のご支援を賜りますよう、お願いいたします。

株式会社の現況に関する事項

株式会社の現況に関する事項については、招集ご通知28ページから29ページに記載していますので、ご参照ください。

事業報告

その他のご覧の事項については、招集ご通知30ページから42ページに記載していますので、ご参照ください。

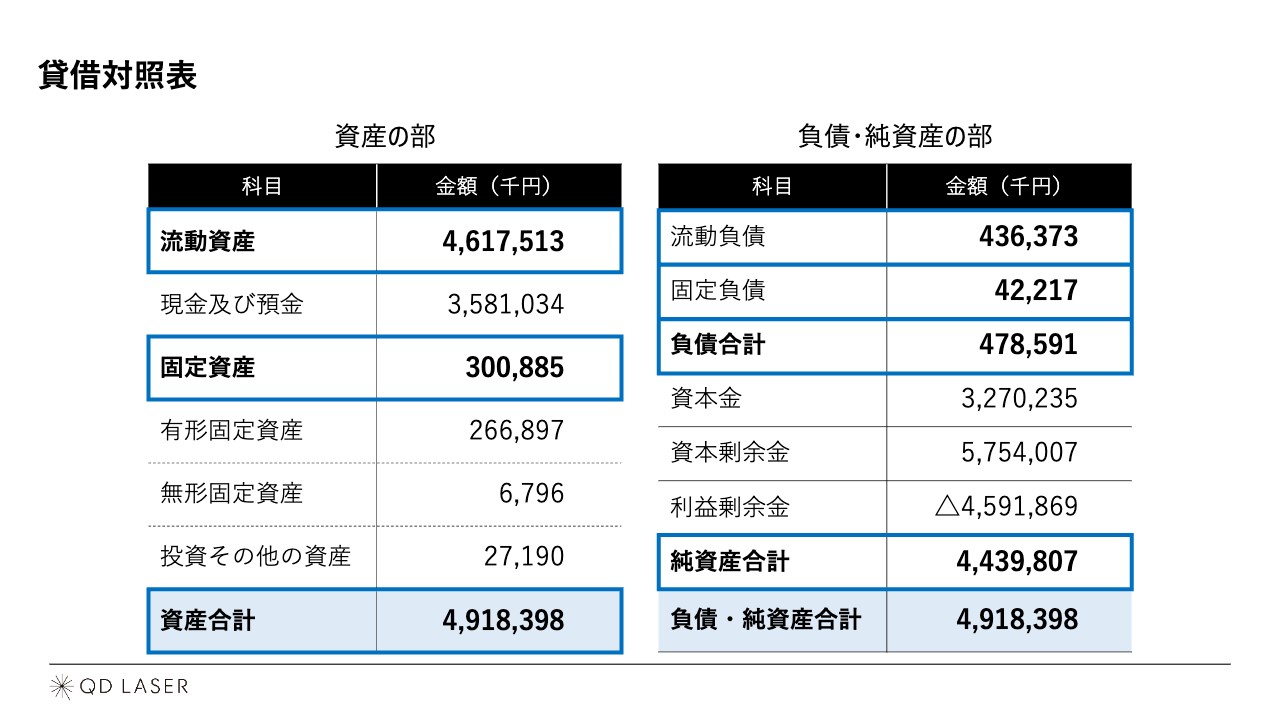

貸借対照表

続いて、計算書類についてご説明します。まずは貸借対照表についてです。2023年3月末の資産合計は49億1,839万8,000円となりました。このうち流動資産は46億1,751万3,000円、固定資産は3億88万5,000円です。負債合計は4億7,859万1,000円となりました。このうち流動負債は4億3,637万3,000円、固定負債は4,221万7,000円です。純資産合計は44億3,980万7,000円となりました。

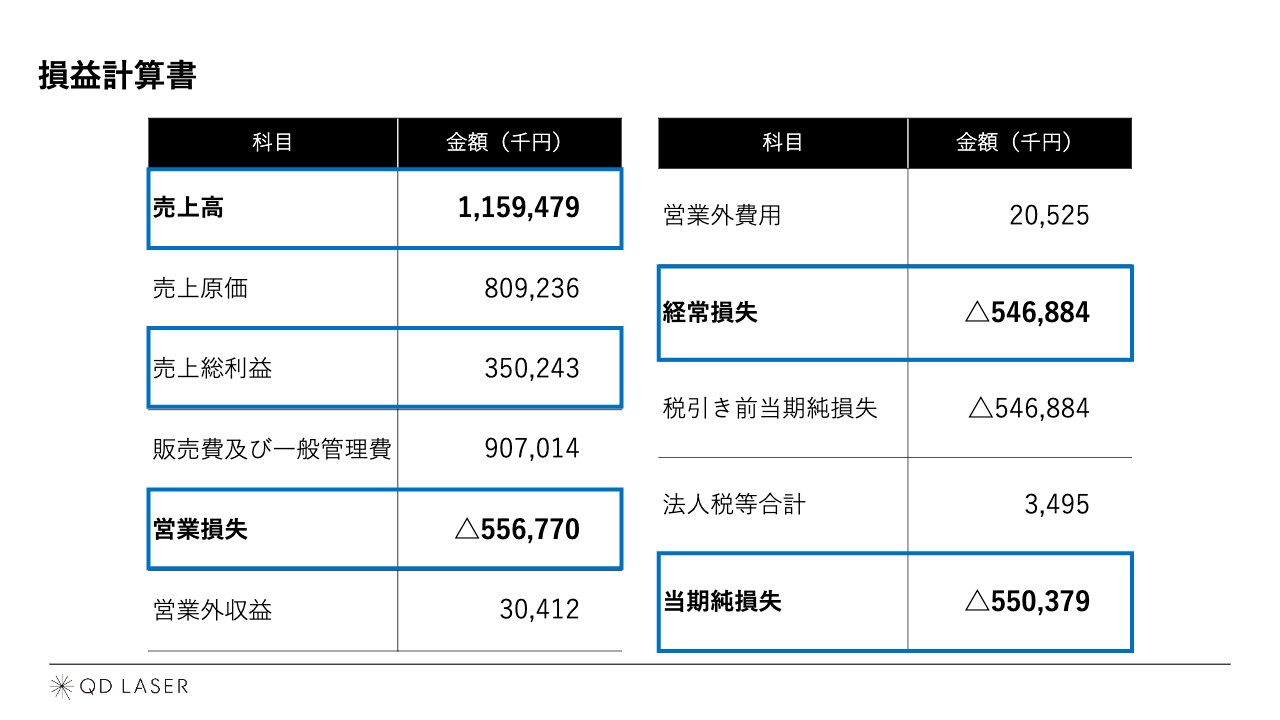

損益計算書

損益計算書について、2023年3月期の売上高は11億5,947万9,000円、売上総利益は3億5,024万3,000円、営業損失は5億5,677万円、経常損失は5億4,688万4,000円、当期純損失は5億5,037万9,000円となりました。

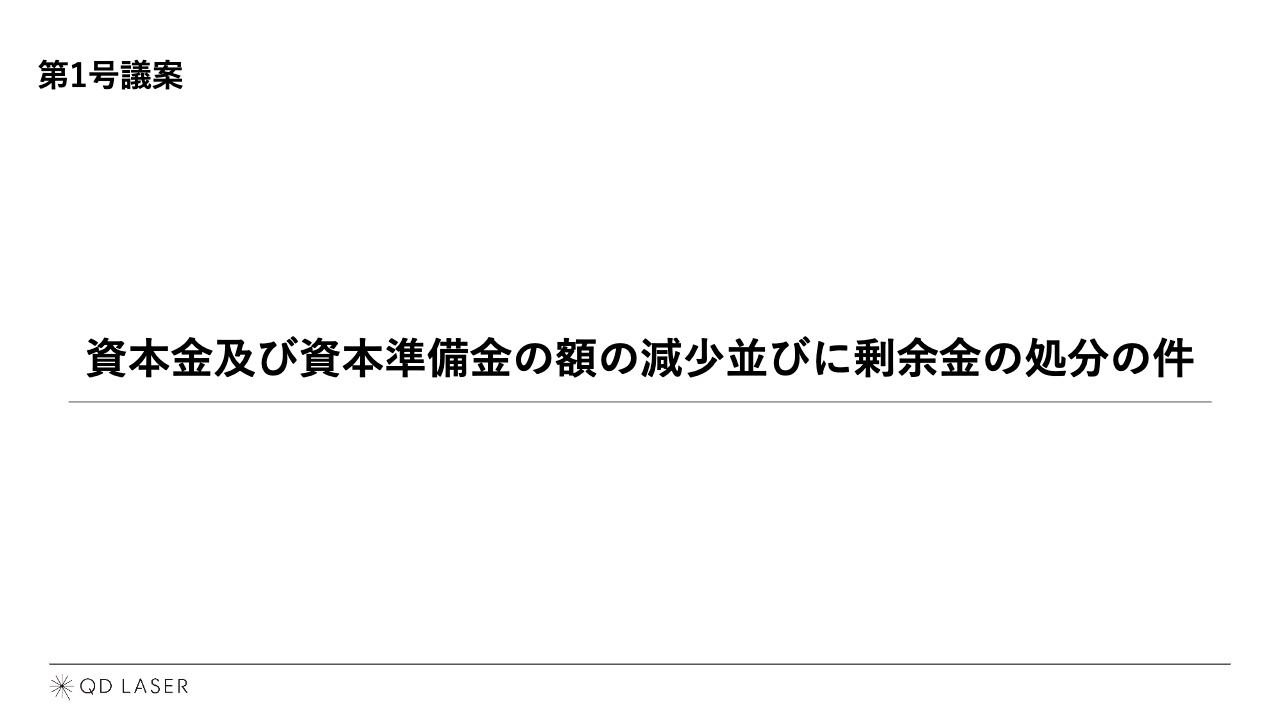

第1号議案

菅原:本日の決議事項である議案についてここで上程し、その内容についてご説明します。第1号議案は、資本金及び資本準備金の額の減少並びに剰余金の処分の件です。本議案の内容については、当社Webサイト掲載の招集ご通知7ページから8ページに記載のとおりです。

概要は、現在生じている利益剰余金の欠損を填補し、財務体質の健全化を図るとともに、株主還元を含む今後の資本政策の柔軟性と機動性の確保を目的として、資本金及び資本準備金の額を減少並びに剰余金の処分を行うものです。なお、本議案が承認可決されても、貸借対照表上の純資産額に変更などはありません。

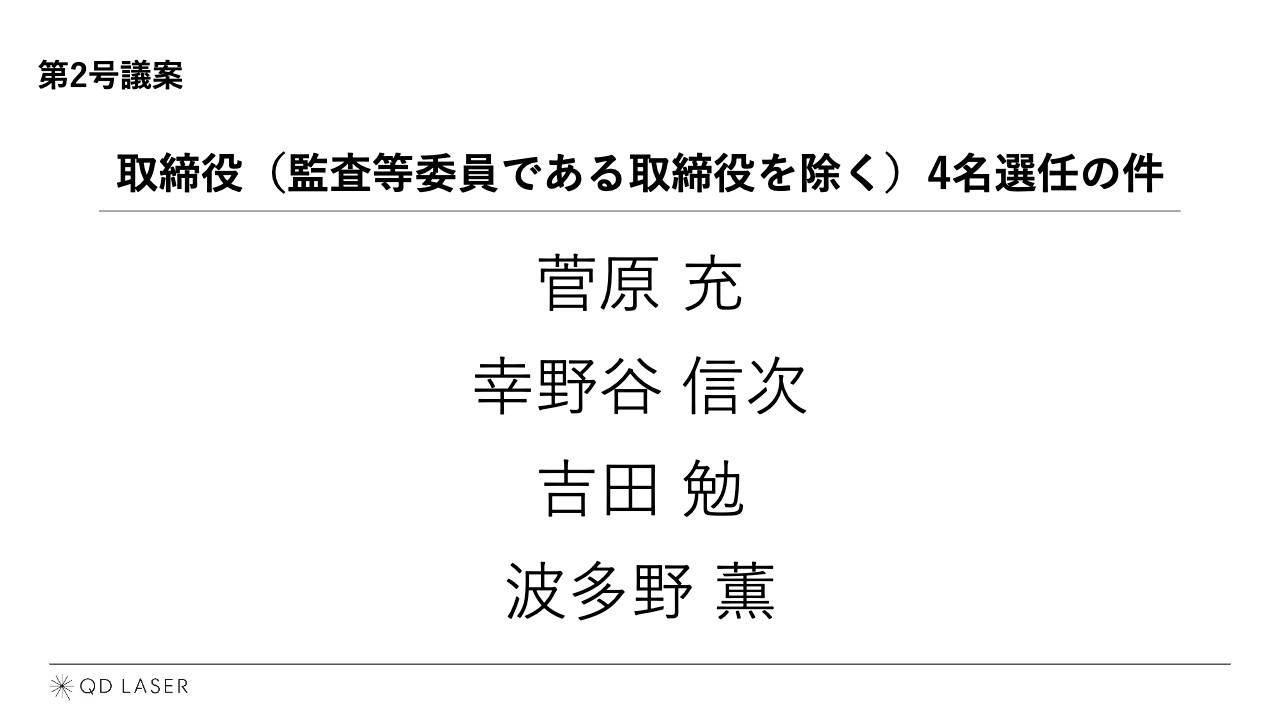

第2号議案

第2号議案は、監査等委員である取締役を除く取締役4名選任の件です。監査等委員である取締役を除く取締役4名は、本総会終結の時をもって任期満了となります。ついては4名の選任を一括してお願いするものです。取締役候補者は4名で、幸野谷信次、吉田勉、波多野薫、そして私、菅原充です。

各候補者の略歴及び推薦の理由等については、当社Webサイト掲載の招集ご通知の株主総会参考書類9ページから11ページに詳細を記載していますので、ご参照ください。なお、本議案に関しては監査等委員会より、取締役候補者全員について適任であるとの報告を受けています。

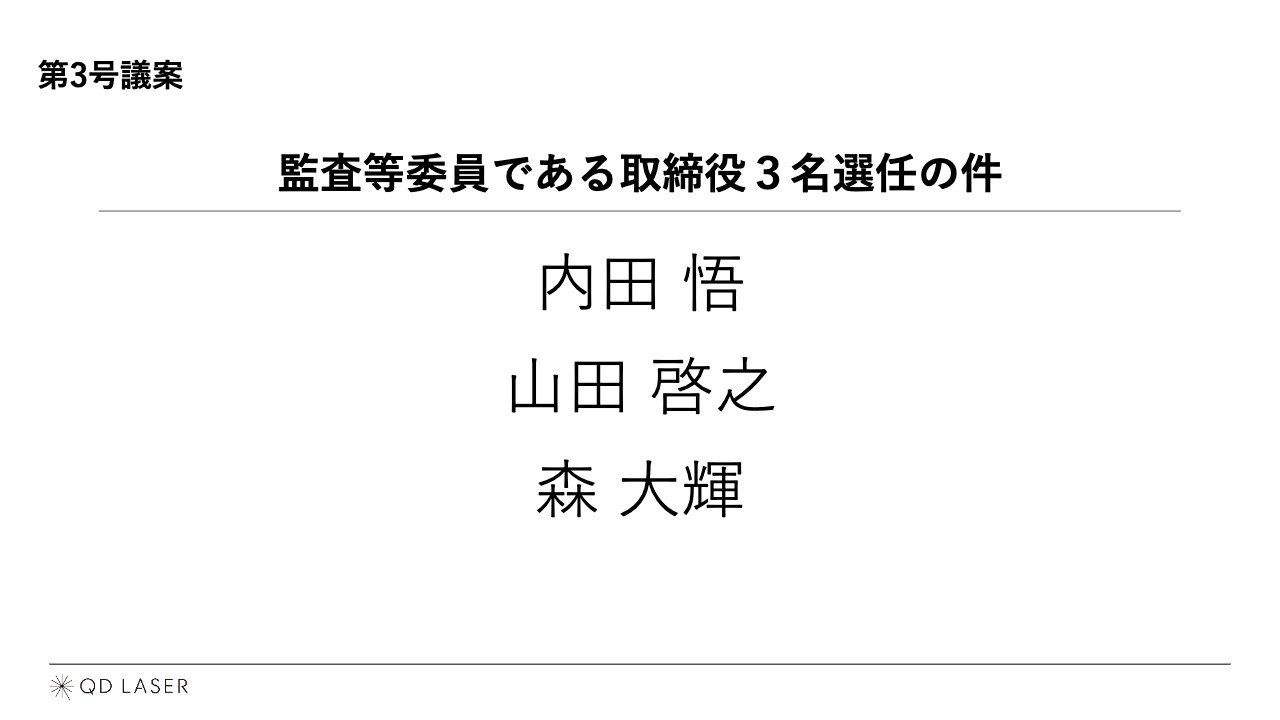

第3号議案

第3号議案は、監査等委員である取締役3名選任の件です。監査等委員である取締役3名は、本総会終結の時をもって任期満了となります。ついては3名の選任を一括してお願いするものです。取締役候補者は3名で、内田悟、山田啓之、森大輝です。

なお、内田悟氏は新任の取締役候補者です。各候補者の略歴、推薦の理由等については、当社Webサイト掲載の招集ご通知の株主総会参考書類12ページから13ページに詳細を記載していますので、ご参照ください。

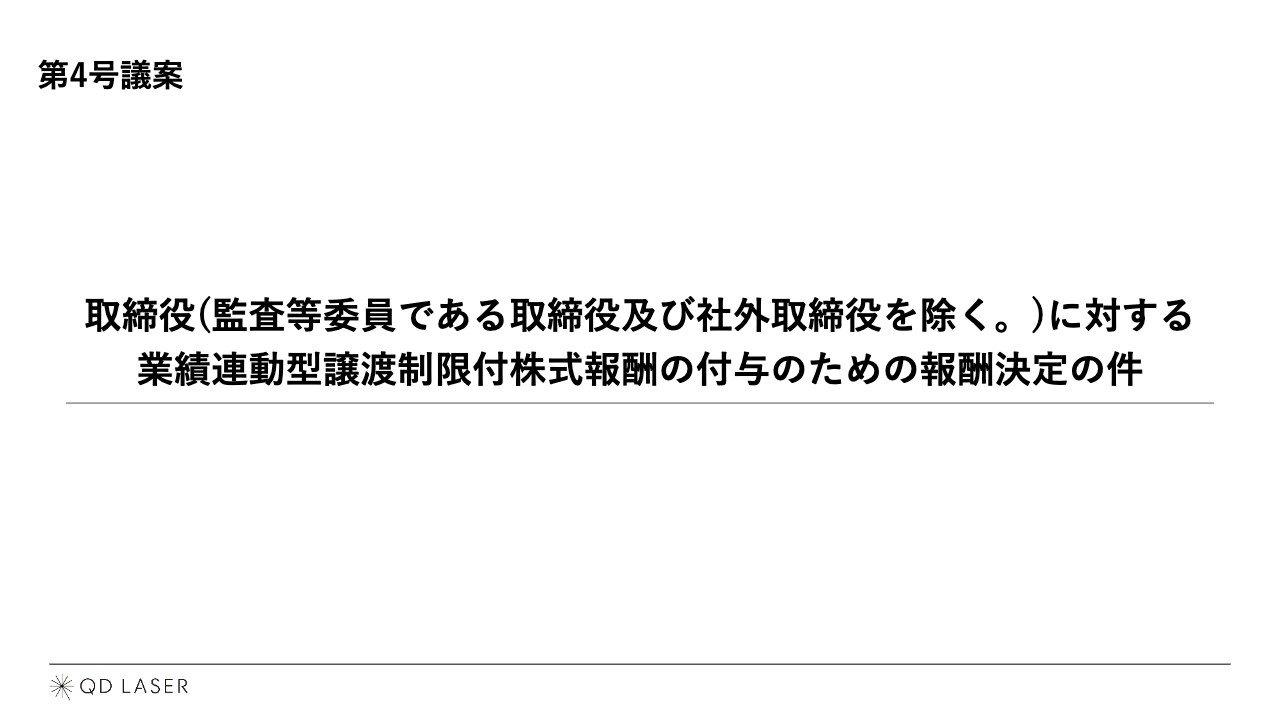

第4号議案

第4号議案は、監査等委員である取締役及び社外取締役を除いた取締役に対する、業績連動型譲渡制限付株式報酬の付与のための報酬決定の件です。本議案の内容については、当社Webサイト掲載の招集ご通知15ページから19ページに記載のとおりです。

本議案を承認いただいた場合には、取締役の個人別の報酬等の内容に関わる決定方針を改定し、業績連動報酬である株式報酬を付与する予定であり、本議案の内容はそのために必要かつ相当な内容と判断しています。

また、本議案及び第5号議案に基づき付与する譲渡制限付き株式の総数が、5月23日現在発行済みの株式総数に占める割合は0.59パーセントです。このことに照らしても、本議案の内容は相当なものであると判断しています。

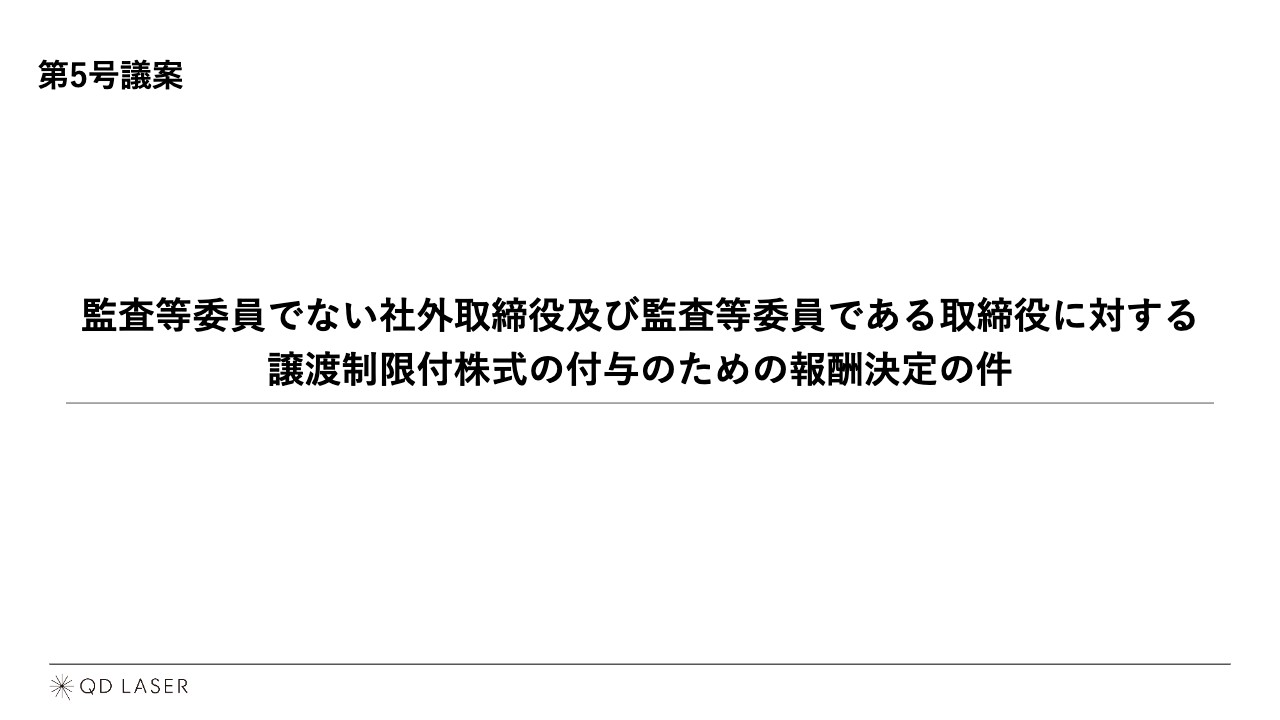

第5号議案

第5号議案は、監査等委員でない社外取締役及び監査等委員である取締役に対する、譲渡制限付株式の付与のための報酬決定の件です。本議案の内容については、当社Webサイト掲載の招集ご通知20ページから23ページに記載のとおりです。

本議案は当社の企業価値の棄損の防止及び信用維持へのインセンティブを与えるとともに、株主のみなさまとの一層の価値共有を進めることを目的とする正当な理由に基づくものです。

また、本議案は取締役の個人別の報酬等の内容に関わる決定方針の決定、及び譲渡制限付き株式報酬付与のために必要かつ相当な内容であり、第4号議案と合わせても希釈化率も軽微なため、本議案の内容は相当なものであると判断しています。

それでは、報告事項の他、当社Webサイト掲載の招集ご通知に記載の決議事項について、ご出席の株主さまからのご質問を受けて、その後に決議事項の採決をしたいと考えています。ご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。過半数の賛成と認めますので、この方式で行います。それでは報告事項及び決議事項について、ご質問をお願いします。

質疑応答:AIに関する事業について

質問者:現在、日本が立ち遅れているAIに関する事業について、NTTが8兆円ほどの規模で成長投資をするというニュースが話題になっています。また、富士通も同様に注目されています。そのような中で、御社はその中心核になっているのか、あるいはなるのかという点について教えてください。

菅原:こちらには2つの側面があると考えています。1つ目は、みなさまも「ChatGPT」を使われていると思いますが、AIを実装するためにデータを収集し、それを高速で自然言語処理を行うことにより、大きな変革が起ころうとしています。これはコンピュータの情報処理能力の飛躍的拡大が必要になるということです。

NTTとアイオーコアでは、これまでの1テラビットから1,000倍である1ペタビットに拡張し、光通信のパイプラインを太くしようという動きがあります。そこから先は光通信のデータをいかに早くコンピュータチップに流し込むかが主戦場になってきます。

そこに我々がアイオーコアとともに量産を始めた光配線の技術が必要になります。「LSIとLSI」「LSIと光通信」「LSIと高精細カメラ」のように、さまざまなAIエンジンがつながっていきますが、この光配線が支配的な技術として現在実装されつつあり、我々にとって大きなドライバーになると考えています。

そのため、AIを直接使うというよりもそれをバックアップするためのシステムのコンピュータチップの中に入れるものとして、QDレーザの量子ドットレーザやそれを使ったアイオーコアのシリコンチップは、大きな地位を築いていくと思います。

本来、アイオーコアのシリコンチップは、NECのチームが40年かけてシリコンに光を入れる技術で完成させたもので、量子ドットレーザは、私が富士通研究所にいた頃から30年かけて開発してきました。ともに経済産業省の大きなお金が入った技術であり、日本の最後の先端技術の砦として、新しい時代に大きな足跡を残していければと考えています。

2つ目は医療の世界についてです。眼の健康維持領域への取り組みを始めていますが、日本交通をはじめ、多くのタクシー会社から好評をいただいています。機器を覗いて30秒から1分でご自分の眼が緑内障か白内障かをチェックでき、このほかにも脳腫瘍が発見されたという方もいらっしゃいました。

人的なことを廃して自動で撮影した視野パターンや、眼底撮影のパターンをAIで解析することにより、医師ではなく個人がAIと対話をしながら自分の病気を管理したり、発見したり、オンライン診療を受けたりする取り組みが今後始まっていくと思います。

実は日本の企業だけではなく、中国の病院グループとの提携も始めようとしており、我々の網膜投影の技術がAIの技術と結びつき、グローバルな病院ネットワークシステムやヘルスケアシステムに導入される、まさに入り口にあると考えています。

データを使用してAIで画像を判断したり、自然言語処理を行ったりしている点で、デバイス及びサービスとして切っても切り離せないものとなっており、まさに我々が推進しているところです。

質疑応答:「爆発的成長」の見解について

質問者:さまざまな資料で、「爆発的成長」という言葉を見かけます。私は、30億円、40億円などの売上規模は「爆発的」とは呼ばないと思っており、少なくとも3桁、あるいはそれ以上を「爆発的」と呼ぶと考えています。「爆発的成長」という言葉について、株主と御社の見解に相違がないか確認させてください。

菅原:「爆発的」というのは、おっしゃるとおり売上3桁と理解しています。我々は2つの事業を行っていますが、その中には3つの軸があります。レーザの中には、グローバルニッチなバイオフォトニクスや加工、ウエハセンシングがあり、その市場規模は数十億円だと認識しています。

例えばバイオ系のレーザではCoherentというアメリカの会社がさまざまな色のレーザを作って販売していますが、我々は小型化に成功したため、Coherentと同程度の数十億円のシェアは獲得できると思っています。

固定費については、レーザデバイス事業のみでも4億円程度ですので、数十億円の売上規模でも大きな営業黒字となります。

また、我々の狙っているところは決してそこだけではありません。2つ目の軸である、量子ドットレーザを使ったシリコンフォトニクスの光配線チップと、3つ目の軸である、網膜投影を使ったロービジョンエイド、ヘルスケア、スマートグラスにより、4桁を目指すような事業に成長させたいと考えています。

例えば光配線では、光通信で世界中に敷設されている半導体レーザのチップは年間7,000万台となっています。1個につき何百円、何千円と計算すると金額が出てきますが、例えば「1個500円×1億台=500億円」と、おそらく億はくだらないと思います。

天井としてはそれくらいの数字が見込めるため、我々は唯一、量子ドットレーザを量産できるチームとして、それに迫るような事業に作り上げていきたいと考えています。

期間としては5年、10年かかると思いますが、光配線がごく普通の技術になってサーバに入っていくことにより、このような規模になると予想しています。

網膜投影に関してです。ロービジョンエイドは視覚障がいに対処するための補助具です。例えば拡大読書器といった網膜疾患の方が使うディスプレイシステムは1個40万円、年間7,000台で、280億円の世界の市場規模になります。それに置き換わる装置が我々の「RETISSA ON HAND」です。また、ソニーと連携して開発しているデジタルカメラは、同程度の市場規模だと考えています。

眼の健康チェックについては、日本にいる約128万人のドライバーの中で、どのくらいの方が検眼しているのかという点がポイントです。例えば、現在65歳以上の方は約3,500万人おり、眼の寿命は60歳から70歳と言われていますので、そこからの30年、どのように眼の健康管理をするかが重要になってきます。そこに誰も行っていない検眼サービスを新しいサービスとして導入しつつあり、今後は大きな市場になっていくと考えています。

余談になりますが、現在、特定健診から視野検査は外れています。人間ドックでは眼底撮影や眼圧測定、視力測定がありますが、視野は測りません。約5パーセントの人間ドックしか視野を測ることができないのが現状です。

そのようなところに新しい装置を導入することにより、緑内障や白内障、脳の疾患、あるいは認知症も含めたような検査ができるようになります。こちらのサービスも拡大していくと考えており、3桁に成長するビジネスだと見ています。

最後は、スマートグラスについてです。TDKやNTT、半導体チップベンダーや電気機器メーカーとともに取り組み、エコシステムができつつあります。現在の網膜投影機器はややかさばるものですが、2026年、2027年には小型化が実現できるということで、スマートグラスの進化が「爆発的」な部分だと考えています。

世界のスマホの出荷量は年間10億台と多いほうですが、それに迫るようなスマホの新しいディスプレイとして、網膜投影ARグラスが出てくると考えています。

スマートグラスは最後の市場になると思っており、我々の強みである網膜等へのコア技術や量子ドットレーザ技術をいかに展開するかというオペレーションの見せどころだと思っています。

まずは黒字化を目指していきますが、これから1年から3年先はこれらの実現に向けた足場をステップとして進めていきたいと思っています。

質疑応答:世界的シェアについて

質問者:先ほどの動画の説明の中で、世界的に米国や中国、韓国で事業を行うというお話がありました。招集通知の29ページに従業員数が45名、平均年齢が49.16歳とあり、年齢的にも若くはないというところで、グローバル展開していく際にどの程度のシェアを見込んでいるのでしょうか?

先進的な技術として、世界的にも競合があると思いますが、そのあたりでどの程度の割合と考えているのか、聞かせてください。

菅原:我々は基本的にセミファブレスということで、半導体レーザの材料は自社でデザインするものの、他の部分や後工程、最終商品への仕上げなどの製造部分はすべて外部で行っている企業です。そのため、日本だけではなく、米国や欧州、中国への進出はリソース的に困難ではないかと不安に感じていらっしゃると理解しています。

しかし、セミファブレスだからこそ、外部の有効なリソースである製造ラインや販売ルートを活用することができます。つまり、いろいろなしがらみなく動けるところが大きな強みとなっています。

例えば中国の場合でも、日本の大手メーカーが使っているような製造ラインまで、1、2名の社員で出向いて先方と契約して立ち上げるということも可能です。

また、海外での販売についても、商品を紹介することで、代理店のみなさまに非常に共感していただいています。例えば、欧州や米国でいったんリリースを出すと、10件くらいの代理店から「ぜひ、当社で扱いたい」という申し出をいただきます。

信頼できるパートナーを上手に見つけて、契約して依頼するという外部の力をお借りするというスタイルをとっています。

中央にある我々のコア技術やビジネスモデルが優れているため、その上で人間力といいますか、外に出ていける気力や気迫があれば、うまく進んでいくようなモデルとなっています。

当然のごとく、今後拡充していく中で地域ごとに担当が必要になってくると思いますが、大幅な増員なしで、現在のスタイルで進めていけるのではないかと思っています。

シェアについては、2012年から網膜投影の技術を開発していますので、特許を見ていただくとおわかりのとおり、どこも行っていない技術になります。我々が出願した40件の多くが登録され、国内のみならず欧米や中国にも展開しようとしていますが、この技術を持っているのはおそらく我々のみです。

TDK、NTTなどの他のメーカーからも「いろいろ探したけど、次世代のスマートグラスの技術を持っているのは、QDレーザだけです」と言っていただいているため、パートナーシップを組んでいます。

ご心配はごもっともだと思いますが、これらが実現できるビジネスモデルがうまく組み込まれたのがQDレーザであると考えています。シェアについては、最終商品あるいは部品、特許かはわかりませんが、網膜投影が実現できる頃にはQDレーザの技術が使われたかたちで市場が形成されていくと思っています。

質疑応答:現在の損失の大きさの捉え方について

質問者:2023年3月期の売上高が約11億5,000万円、当期純損失が約5億5,000万円というご説明でした。5月に日本経済新聞で出された、「8月31日をもって減資は41億5,000万円、新資本金は1,000万円になる」という記事がありました。

売上高から見ると、資本金を41億円減少させ、8月31日付で新資本金が1,000万円ということで、非常に大きな損失とそれを埋め合わせる資本金の減少となっており、非常に心配しています。大丈夫だとは思いますが、そのあたりについて教えてください。

菅原:おっしゃるとおり、我々は水平分業というかたちをとっており、基本的に固定費は一定になります。アドミニストレーションが約3億円、レーザが3億円前後、網膜投影が約4億円で合計約10億円の固定費になり、大きく増えたりもせず減ったりもしていません。ほぼ人件費などになります。

すべての商品は費用が変動費化されているため、結果的に固定費を埋め合わせる売上があることになります。例えば、売上総利益を4割とすると約20億円になります。二十数億円で10億円になるため、そこを超えないことにはどうにも立ち上がらないモデルである一方、そこを越えれば、そこから先は売上の4割が利益になるというような仕組みになっています。

まず、その20億円を超える売上をいかに作るかがポイントで、そこに目を向けていきたいと思います。ただ20億円を超えるのではなく、大きな成長となるような準備をするのが現在のすべきことだと思っています。そのようなこともあり、約5億円をどうしても失せざるを得ないという現状です。

成長可能性の資料でもご説明していますが、3年、4年後には、それぞれのアイテムが売上を伸ばして、固定費をカバーできるところまで行くと想定しており、黒字化を目指しているところです。3年前後はかかりますが、そこまで今しばらくお待ちいただけるとありがたいと思っています。

その売上を伸ばす部分は、先ほどお伝えしたグローバルニッチなバイオ、加工、センサー系のレーザや量子ドットレーザの量産になります。今年度から6万台、20万台、40万台と今後3年前後で増産していく予定です。

2023年3月期のレーザアイウェア事業の売上高は約2億7,000万円でしたが、今後は10億円を超えることを想定しています。それと合わせて売上高は二十数億円となり、損益分岐点を超えるということが見えてきています。

そのための手段は、米欧中への網膜投影のグローバル展開になります。また、ここ3年の間に海外におけるリモデリングが行われる予定です。

網膜投影レーザに関しては、グローバルニッチで地位を固めて大手メーカーからシェアを獲得し、量子ドットレーザを光配線用のレーザとして数十万台実装することを2025年前後までに確立する予定です。現在の水平分業のモデルで、固定費を一定とし、売上がそれをカバーするところまでいけば、一気に黒字化が実現できると考えています。

キャッシュに関しては、今日時点で53億円あります。この中から、量子ドットレーザの量産で、設備投資として十数億円ほど使用する予定です。それを除いても三十数億円の残金はありますので、3年間持ちこたえつつ黒字化を実現できると判断しています。

質疑応答:黒字化に向けてのステップについて

質問者:将来の技術に関して、社会貢献も含めて株主は大いに期待していると思います。ただし、先ほどのご質問でもありましたが、「爆発的」という言葉や、大きな赤字を出している点が気になりました。

私がこの春先にやや誤解した点があります。例えば「量産受注」という言葉は、継続的に量産するというイメージが湧きますが、社長の言葉の使い方は、何か期待感を持たせすぎではないかと思います。また、経営者として経営している以上、利益についてもう少し真摯に受け止めるべきだと思います。

赤字が何年も続いていることに関して、まずお詫びの言葉を言うべきであり、いつ黒字化するかを社長から説明をするべきだと思います。

先ほど赤字の脱却は3、4年後とおっしゃいましたが、黒字化に向けた取り組みを具体的にご説明いただきたいと思います。ホームページで株主に対して情報発信するなど、より真摯な対応を望みます。

菅原:大変貴重なご?責をありがとうございます。成長可能性の資料でも今後の3年について大枠をご説明していますが、黒字化に向けて社内での取り組みを強化し、中期事業計画において具体的な数字を発表したいと構想しています。

どのようなステップで赤字を脱却していくかについては、確約はできかねますが公表する予定です。この半年間の取り組みで確信を高めた上で、あらためてみなさまにご説明したいと思います。

質疑応答:技術及び情報の管理について

質問者:技術の管理面に懸念があります。御社はこれだけの技術がありますので、外部からのハッキング対策などは抜かりなく実施されていると思いますが、内部からの情報のリーク等についてはどのように対策されているのでしょうか?

また、菅原社長が激務のために倒れたり、この会社が傾いてしまったりと、不測の事態によって技術の進化が止まらないかという点も気がかりです。そのあたりについてご意見をお聞かせください。

菅原:我々はほぼファブレスですが、特に結晶の作製はプログラミングで行っています。この技術のハッキング対策としては、原子力施設などでも採用されているように、USBを差すとそれを感知したり、あるいはデータが転送できないようになっていたりします。そのため、サーバーを含めたパソコン面での情報管理は非常にしっかりと運営されていると思います。

網膜投影技術に関しては、逆にオープン・クローズ戦略と考えています。約40件の特許取得した網膜投影技術はクローズ部分ですが、その技術を使って商品化したものを公開することでパートナーを集めています。

情報が広まる前に論文を出したり、きちんと特許を取得して権利化したりすることで、広く仲間を募っていくという手法をとっています。

データが漏洩しないようなサーバーシステムを構築し、パソコンやUSBといったツールの扱いについて厳格なルールを定めるとともに、コア技術などの知的財産の特許を取得することで技術を保護しています。

質疑応答:レーザデバイス事業とレーザアイウェア事業の損益情報について

質問者:2つの事業についてセグメント別の損益情報が開示されていませんが、内訳を教えてください。レーザデバイス事業は黒字化していますが、レーザアイウェア事業は大幅な赤字を出して足を引っ張っている状態と認識しています。

また、2025年に向けてマイルストーンを提示するというお話がありましたが、現状の赤字について具体的なご説明をいただければと思います。

毎年何億円という赤字を垂れ流している会社がきちんと事業を行っているのか、それとも何かおかしいのか、数字を見ただけではわかりません。赤字を責めるつもりはないのですが、予定どおりの赤字なのか、問題があって赤字になっているのか、株主が安心して見守れるような情報開示をお願いしたいと思います。

菅原:セグメント別の損益については決算短信でご紹介しているかと思いますが、簡単にお伝えすると、昨年度のレーザデバイス事業は固定費、販管費が3億円弱になっています。売上高が約9億円で、売上総利益率が約35パーセントで、結果として約6,000万円の黒字になっています。

一方、管理部自体の販管費が3億数千万円となっており、こちらはカバーすべきところと認識しています。

レーザアイウェア事業に関しては、固定費、販管費が約4億円です。3、4割の売上総利益でカバーしようと思うと10億円の売上が必要ですが、昨年度はまだ約2億7,000万円です。

レーザデバイス事業は先ほどのモデルで損益分岐点を超えているのですが、まだ完全には伸びていません。レーザアイウェア事業についても、4億円の販管費を踏まえた上での黒字となる売上10億円を超えていないところがポイントになっています。

販管費の3億数千万円を合わせた不足分については、2025年度には売上を伸ばしてカバーしていこうというのが今後のシナリオです。

詳細は決算短信の12ページに記載していますのでご覧ください。

質疑応答:株価の現状と今後の見通しについて

質問者:QDレーザを知って3年ほどになりますが、株価が4桁の時に購入しました。今年1年ずっと見ていますが、4桁にタッチすることもなく1年経ってしまいました。2025年に向けて現状の株価を妥当と思われているのか、あるいはもっと上がるはずだとお考えでしょうか?

菅原:現状の株価について、どれくらい長期的な見通しによって付けられているものなのかうかがい知ることができないこともあり、忸怩たる思いです。

ただし、例えば日興証券のアナリストに付けていただいている1,750円という株価はIPO以来変わっていません。そのような意味で、我々の事業価値は非常に高く評価されていると思います。

株価は我々が決めるというよりも市場の動向が大きく影響しますので、具体的な数字について私は意見を言える立場にありませんが、2025年に向けて現状を超えられるような事業を作っていきたいと思います。

質疑応答:株主総会の運営について

質問者:質問というより感想ですが、会場が駅から遠くわかりにくいです。会場までの道のりに案内が立っていませんでしたが、そのような心遣いは必要だと思います。

また、株主には飲み物がありませんが、役員の方には用意されています。役員の方にもなければ固定費の節減と考えて、ここまで厳しく行っているのかと好意的に見たと思いますが、自分たちは出して株主には出さないというのはおかしいのではないでしょうか?

また、信託銀行から議決権行使の依頼がハガキで送られてきました。さまざまな会社の株式を持っていますが、こんなことは初めてです。それだけ株主のほうを見ていないのだと感じます。議決権を行使してもらうためにはどうしたらよいのか、基本的なことを考える必要があるのではないでしょうか?

菅原:場所の設定や、道案内、飲みものの用意、決議のわかりやすさなど、反省すべき点は多々あるかと思います。ご指摘を真摯に受け止めて、来年以降の総会運営に活かしていきたいと思います。

質疑応答:アイウェアの開発資金の調達について

質問者:御社の事業は大変素晴らしいのですが、アイウェアの開発費など、新株予約権で開発費を捻出するのはおやめいただきたいと思っています。TDKやソニーなど大企業とコラボしていますが、そちらから出資してもらうことはできないのでしょうか?

菅原:先日、新株予約権で資金調達したのは、主に量子ドットレーザ量産のための設備投資が目的です。その他に資本業務提携も含めた投資、優秀なエンジニアを獲得するための資金、PR活動のための資金なども含まれますが、アイウェアの開発費は含まれていません。

現在行っているスマートグラスの開発について、唯一、網膜投影の技術を持っている我々に対してさまざまな企業が投資しています。「費用を出すから自社の技術を乗せて試作品を作ってほしい」という依頼があり、1億円以上の金額を受け取っていますが、これがコア技術の開発費です。

実はIPO以前からそのようなモデルに転換しています。ここまで約40件の特許を取得し、非常に多くの投資をしてきましたが、今後は外部からの出資を受けて展開しようと考えています。

ご質問への回答としては、昨年の網膜投影のアイトラッキングを含む技術開発は約1億円の資金を受け取って行いましたが、第16回新株予約権の行使による資金は使われていません。

質疑応答:新株予約権について

質問者:菅原社長は、おそらくIPO前から新株予約権をかなり所持しているかと思いますが、こちらはどうするつもりなのか、お考えを聞かせてください。

菅原:総発行数に対する5パーセント弱の新株予約権をいただいています。日本の税制では、税制適格ストックオプションの適用上限として、年間の権利行使価額は1,200万円が上限とされています。私もそれほど現金は持っていませんので、現在はお金を借りて一度譲渡した上で借金を返しているかたちです。個人的にはある程度教育費に消えてしまうため、なかなか難しいところです。

新株予約権もきちんと行使できるか危ういところがあります。「今後どうするか?」というご質問に対しては、正直に申し上げれば明確な答えを持っていません。

ただし、そのような事情とこの会社にかける熱意、結果を出すという決意とは関係ありませんので、そこは信用いただきたいと思っています。真っ正直な答えで申し訳ありませんが、そのような状況です。

採決

菅原:それでは、これをもって質疑応答を終了し、議案の採決に移ります。ご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。過半数の賛成と認めますので議案の採決に移ります。まず、第1号議案、資本金及び資本準備金の額の減少並びに剰余金の処分の件について、本議案にご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。議決権行使書及びインターネット等による議決権行使を含め、過半数の賛成をもって本議案は原案どおり承認可決されました。

続いて、第2号議案、監査等委員である取締役を除く取締役4名選任の件について、本議案にご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。議決権行使書及びインターネット等による議決権行使を含め、過半数の賛成をもって本議案は原案どおり承認可決されました。

続いて、第3号議案、監査等委員である取締役3名選任の件について、本議案にご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。議決権行使書及びインターネット等による議決権行使を含め、過半数の賛成をもって本議案は原案どおり承認可決されました。

続いて、第4号議案、監査等委員である取締役及び社外取締役を除いた取締役に対する業績連動型譲渡制限付株式報酬の付与のための報酬決定の件について、本議案にご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。議決権行使書及びインターネット等による議決権行使を含め、過半数の賛成をもって本議案は原案どおり承認可決されました。

続いて、第5号議案、監査等委員でない社外取締役及び監査等委員である取締役に対する譲渡制限付株式の付与のための報酬決定の件について、本議案にご賛成いただける株主さまは拍手をお願いします。

(会場拍手)

ありがとうございます。議決権行使書及びインターネット等による議決権行使を含め、過半数の賛成をもって本議案は原案どおり承認可決されました。

以上をもちまして本日の目的事項はすべて終了しましたので、本総会は閉会とします。株主のみなさまにおかれましては、熱心にご審議いただき、誠にありがとうございました。引き続き変わらぬご支援を賜りますよう、よろしくお願い申し上げます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6613

|

1,457.0

(12:40)

|

-69.00

(-4.52%)

|

関連銘柄の最新ニュース

-

今日 07:32

-

04/22 16:30

-

04/20 17:13

-

04/20 15:33

-

04/20 11:33

新着ニュース

新着ニュース一覧-

今日 12:55

-

今日 12:54

-

今日 12:52

-

注目!みんかぶ企業分析

みんかぶおすすめ