スマートドライブ、売上高は前年比+76%で過去最高を記録 KPIである契約社数は前年比+51%と堅調に推移

2023年9月期第1四半期決算説明

北川烈氏:本日は、株式会社スマートドライブの決算説明会にご参加いただき誠にありがとうございます。株式会社スマートドライブ代表取締役の北川でございます。本日はよろしくお願いいたします。

Vision

まず始めに会社についてご紹介します。我々は、創業時から「移動の進化を後押しする」というビジョンを掲げています。自動運転や電気自動車の技術が移動を大きく変えていくことに感銘を受け、創業しました。

そのような大きな変化をデータの側面から後押しすることで、移動の未来をよりよくして、移動の進化に貢献したいと思い、創業時から移動データにまつわるデータプラットフォームの事業を展開しています。

会社概要

設立から10期目の会社になり、第1四半期が終わったところです。本社は日比谷にあり、2020年3月にはマレーシアに子会社を作りました。

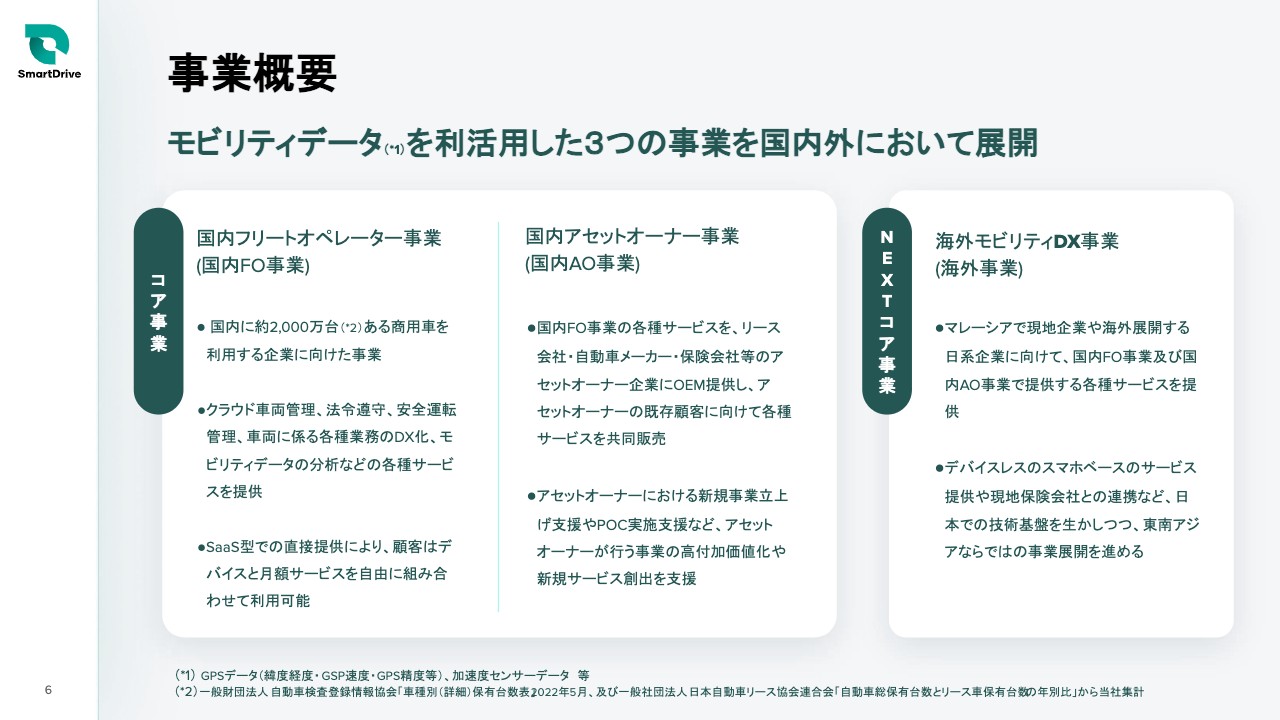

事業概要

事業は大きく分けて3つあります。国内フリートオペレーター(FO)事業、国内アセットオーナー(AO)事業、NEXTコア事業の海外モビリティDX事業を展開しています。

それぞれについて具体的にご説明します。コア事業である国内フリートオペレーター事業は、日本国内に約2,000万台あるといわれる商用車を利用する企業に向けた事業です。

配送車や営業車を使っている会社は、車両の管理やアルコールチェックをはじめとした法令順守、安全運転管理といったさまざまな業務があります。これらの業務をモビリティデータの分析によって解決していくサービスをSaaSで提供しています。

国内アセットオーナー事業では、フリートオペレーター向けのサービスをリース会社や自動車メーカー、保険会社といった、我々がアセットオーナーと呼んでいる会社にOEMを提供したり、国内フリートオペレーター事業で培ったデータの分析を提供したりしています。そうすることで、一緒に新規事業の立ち上げを行い、アセットオーナーの事業の付加価値を高めていきます。

海外モビリティDX事業の展開はこれからではありますが、日本以上に移動の課題が多い東南アジア、特にマレーシアを中心にサービスを提供します。マレーシアの現地法人や海外展開している日系企業に向けて、国内FO事業や国内AO事業で展開するサービスを提供しています。

こちらに関しては、デバイスレスのスマホベースの技術を活用したサービスや現地保険会社との連携を含めて、日本で培ってきた技術基盤を生かしつつ、東南アジアならではの事業展開を進めています。

事業領域

事業領域を別の角度から図示したものです。データインプット、データプラットフォーム、サービス、顧客・事業区分を図で表しています。我々が自社で開発しているシガーソケットに挿すデバイスや最近増えているドライブレコーダーやETC2.0といった3rd Partyのデバイスでサービスを利用できます。

あとはコネクテッドモビリティとありますが、自動車メーカーとの提携を含むアライアンスにより、車そのものからデータを集めています。

両者を繋ぐデータプラットフォーム

GPSや加速度、どこで急ブレーキを踏んだ、どこで急加速した、ハンドリングしたといった情報の他にも、車種、保険、リースに関する情報をためて、データプラットフォームで分析し、車両管理やドライバーの事故削減、ドライバーエンゲージメントサービス、各種分析のサービスを作っています。フリートオペレーターとアセットオーナー、一部海外が顧客となります。

我々の事業は、フリートオペレーター事業とアセットオーナー事業の両輪を行うという特徴があります。例えば、車両管理のサービスを作る会社や保険会社向けに分析サービスを提供する会社は日本国内にもたくさんあります。

しかし、フリートオペレーター事業で培ったデータをアセットオーナーと一緒に活用して、新しいサービスを作ることは、フリートオペレーターの価値になり、このような両者をつなぐプラットフォームであるところが我々のユニークなところです。少なくとも日本と東南アジアにはあまりないモデルだと理解しています。

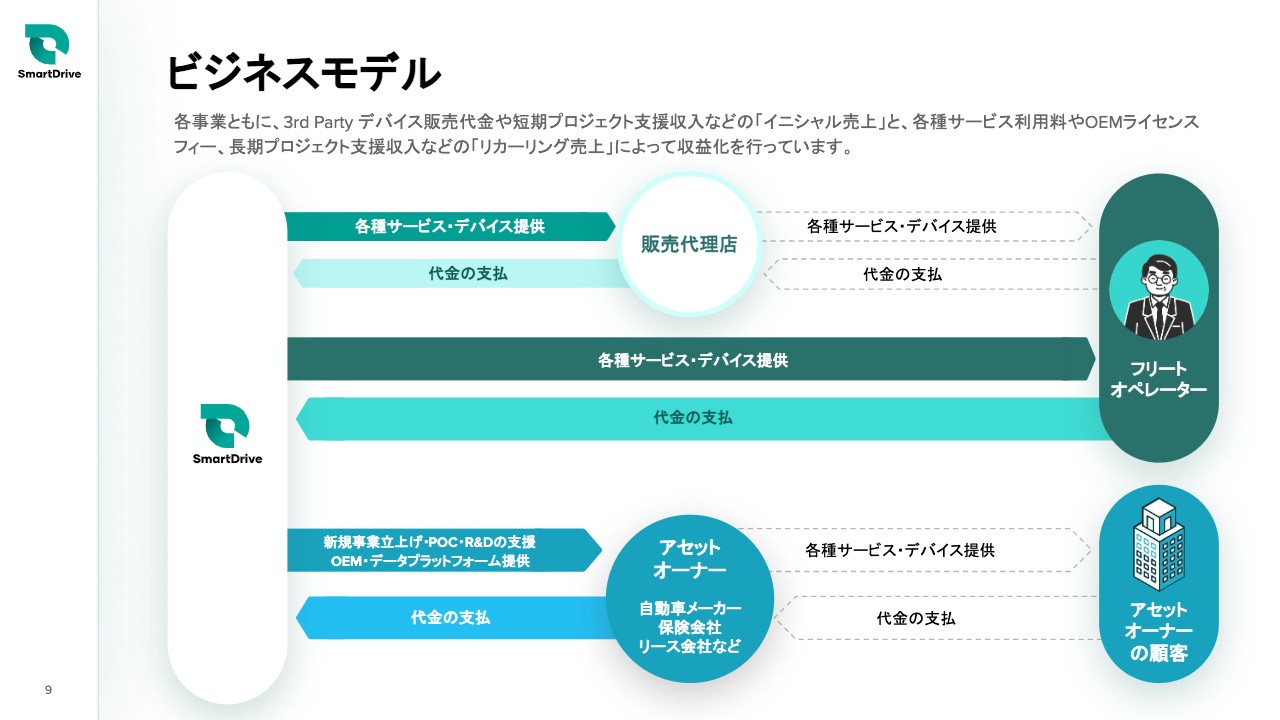

ビジネスモデル

ビジネスモデルは非常にシンプルです。フリートオペレーター事業は、フリートオペレーターの方々に直接サービスを提供していくモデルと、販売代理店に販売していただくモデルがあります。

アセットオーナー事業は、データそのものやサービス基盤をアセットオーナーに提供して、アセットオーナーからお金をいただくモデルと、彼らのサービスとして、彼らの顧客(フリートオペレーター)にサービスを提供して、お金をいただくモデルがあります。

ここまでが会社の概要です。ここからは、第1四半期の業績をご報告します。

エグゼクティブ・サマリー

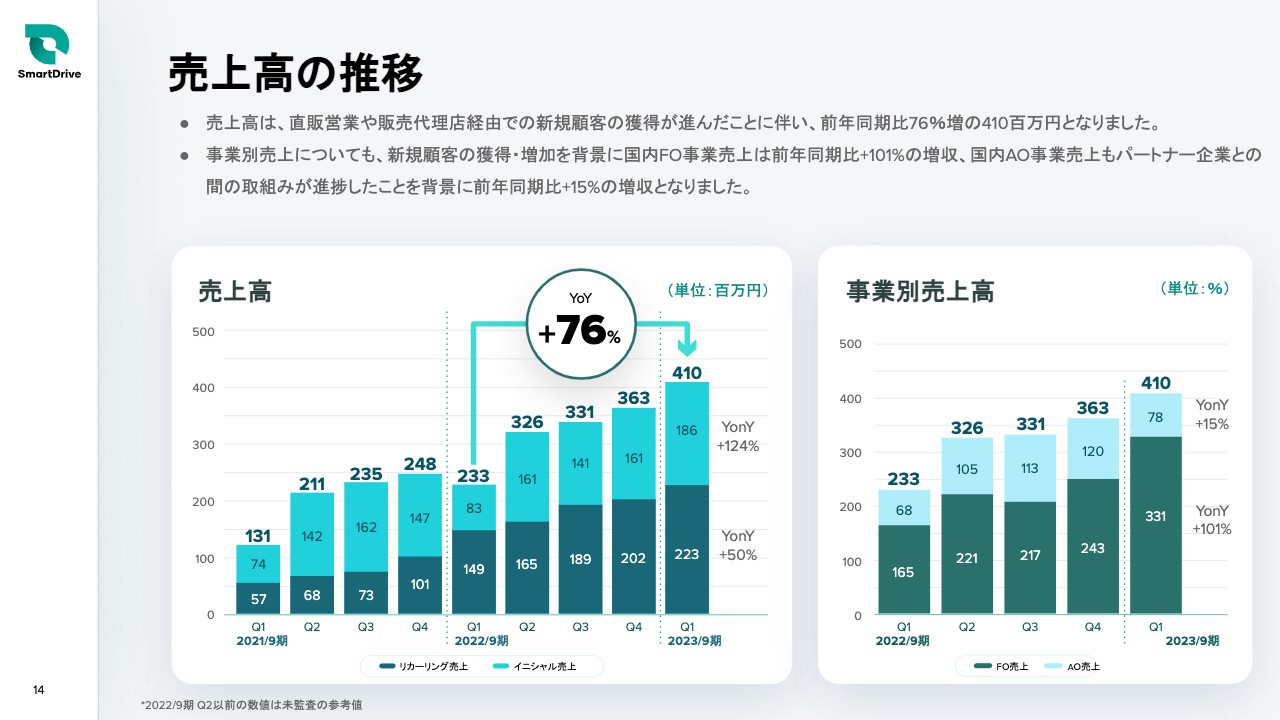

エグゼクティブ・サマリーとして、まずは簡単にハイライトをご紹介します。連結業績は、売上高が4億1,000万円で、前年同期比76パーセントの成長となり、過去最高となりました。

その中で、リカーリング売上高は、2億2,300万円です。こちらも前年同期比で50パーセント増加し、過去最高になりました。リカーリング売上比率は55パーセントと、堅調に推移しています。

我々の事業の特性上、リカーリングで安定的に収益を出しつつ、デバイスのイニシャルやアセットオーナーとのビジネスにおいて、ワンショットで収益性を追求するモデルとなります。こちらの収益はそれほど低くなく、ある程度堅調に推移していると認識しています。

営業損益は2,900万円の赤字ということで、前年同期比と比べて6,700万円ほど改善しているかたちになっています。

次に、我々が重要視しているKPIについてご説明します。契約社数は、第1四半期が終わったタイミングで960社を超えており、前年同期比で51パーセント増加しています。

国内FO事業の売上高は3億3,100万円で、前年同期比で約2倍の成長を達成しています。国内AO事業は、売上高は7,800万円、前年同期比で15パーセント成長し、どちらも増収しています。

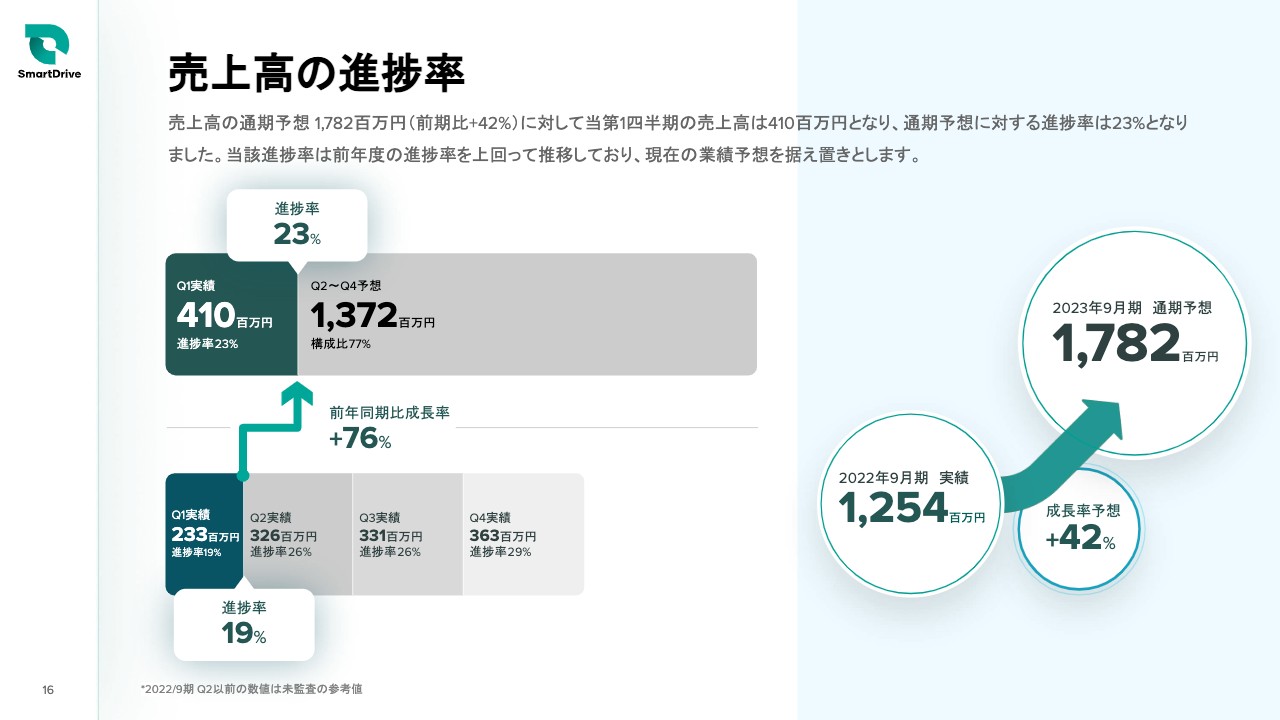

業績予想の進捗については、売上高の予想比進捗率は23パーセントとなっています。我々は成長企業ですので、下半期に予算が偏重し、後半にどんどん伸びていくような計画になっています。実際、前年の第1四半期が終わったタイミングでの売上進捗率は19パーセントだったため、こちらも、予定どおりしっかり進捗していると思います。損益も、同じく計画どおりに進捗しています。

連結業績サマリー

連結の業績に関して、昨年同期比の状況をまとめています。先ほどの説明と一部重複しますが、基本的に売上高はしっかりと成長しています。前年同期の第1四半期と比較しても、損益の改善とともに収益も改善しているのではないかと思います。

売上高は前年同期比76パーセントの成長を達成しておりますし、営業損益に関しても、前年が9,600万円の赤字だったのに対して、今期の第1四半期は2,900万円の赤字ということで、大幅に収益性も改善していると考えています。

2023年9月期の業績予想

すでに開示している今期の2023年9月期の業績予想について、あらためてご説明します。新規顧客の増加と既存顧客のリテンションにより、売上の増加を見込んでおります。

一方で、我々の事業の特徴でもあるのですが、アセットオーナーをはじめとしたパートナーさまの販売チャネルを使用したり、収益性の高いアセットオーナー事業をうまく組み合わせることで、広告宣伝費や人件費が、売上の増加にあまり比例しません。そのような費用を大幅に増加させずに売上を伸ばせるということで、売上高は17億8,200万円を想定しています。

その他の収益性や営業損益に関しても、前年は3億2,000万円弱の赤字だったのですが、今期は約8,600万円の赤字に収まる予定です。こちらも先ほどお話ししたとおりですが、下半期に進捗が加速するような前提となっているため、この第1四半期のモメンタムをキープしていくことで、第2四半期や下半期には、より収益性が改善すると考えています。

ただし、まだ第1四半期ですので、保守的に考えて、今回の業績予想に関しては見直しを行わずに、据え置きというかたちで考えています。

売上高の推移

売上高の推移を、リカーリング売上、イニシャル売上の比率、FO、AOに分けたかたちでご説明します。それぞれの進捗や内訳については、スライドに記載のとおりです。1点だけ補足すると、アセットオーナーの事業が前年同期比で15パーセントの成長を遂げているのですが、こちらに関してはアセットオーナー企業さまの年度内の予算の状況もあるため、多少変動があります。

実際に、昨年度も第1四半期は少なめで、第2四半期以降から少しずつ増えていくような季節性がございます。さらに、もう1点、アセットオーナーの事業がしっかりと進捗してくると、フリートオペレーターの事業が伸びていくといった構造もございますので、そのようなシナジーも併せて考えていきたいです。

契約社数の推移

契約社数の推移です。我々の売上というのは、お客さまとの契約期間やユーザー数、さらにはデータの利用量に応じて、定期定額契約としてリカーリングレベニューをいただくビジネスモデルになっているのですが、その中で契約社数を重要指標としたいと考えています。

契約社数が増えると、それに比例するかたちで売上が伸びていきます。また、我々のグループで、さまざまなサービスの幅が増えてきているため、既存のお客さまの数が増えると、今後、我々が追加でご提案し、さらに顧客単価を上げていくようなベースの礎になると考えているため、こちらを重要視しています。

結果として、当第1四半期が終わったタイミングで、契約社数は963社となっており、昨年同期比で51パーセントの成長を遂げています。

売上高の進捗率

売上高の進捗率です。今期の業績予想に対して、現在、第1四半期が終わったタイミングで、23パーセントの進捗率になっています。

こちらは先ほどの説明とも重複しますが、現在、成長しているフェーズのため、比較的、下半期に偏重し、どんどん売上が増えていくような予算になっています。昨年の同期比の同じタイミングですと、進捗率ではまだ19パーセントでしたので、売上の成長が加速していることがおわかりいただけると思います。通期予算の業績の進捗に関しては、今のタイミングでは、良いモメンタムで来ているのではないかと考えています。

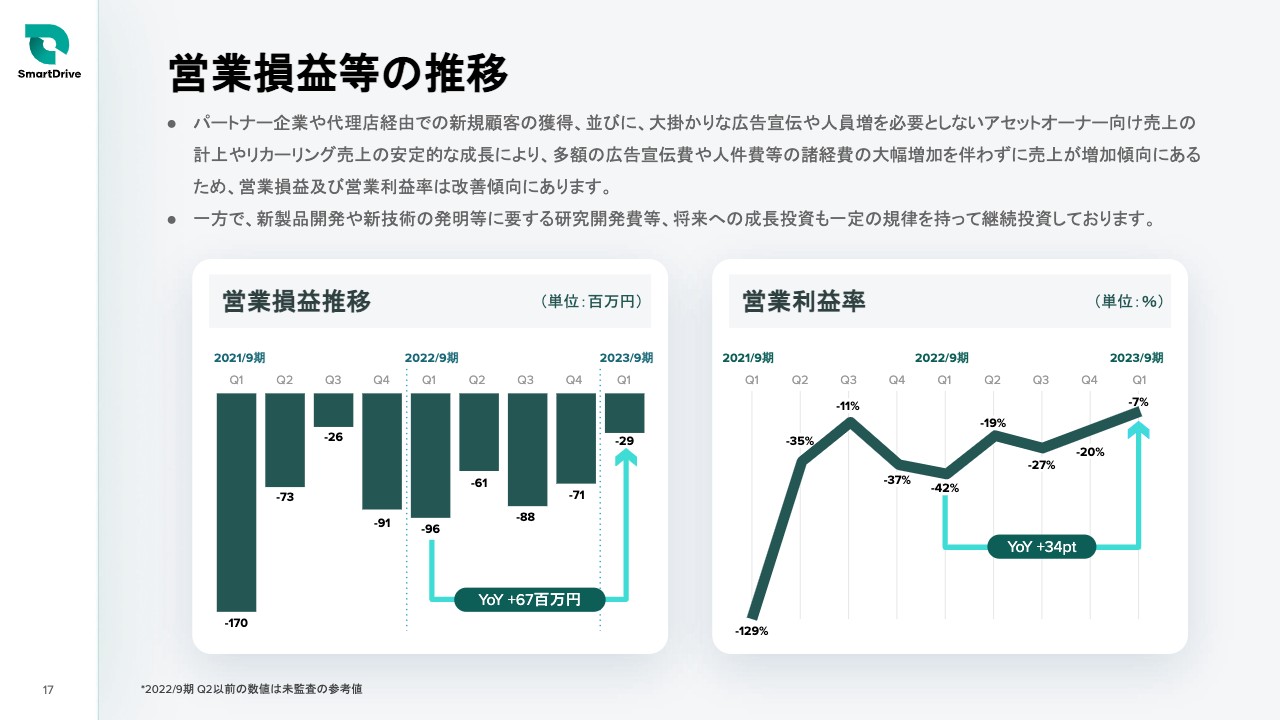

営業損益等の推移

営業損益の推移です。こちらは、パートナー企業や代理店経由での新規のお客さまの獲得と、あまり大きな広告宣伝費や人員増を必要としないアセットオーナー向けの売上やリカーリング売上の安定的成長により、多額の広告宣伝費や人件費の増加を伴わずに売上が伸びていくという構造のビジネスモデルとなっているため、収益自体は改善傾向にあります。

一方で、新製品の開発や新技術に対する投資は当然続けており、一定の規律をもって継続的に投資をした上で、収益性が改善しているかたちになります。昨年同期比と比較して6,700万円改善していますし、営業利益率は、マイナス42パーセントだったところが、マイナス7パーセントまで縮小してきていますので、今後もしっかりと規律をもって投資した上で、引き続き収益性の改善を図っていきたいと考えています。

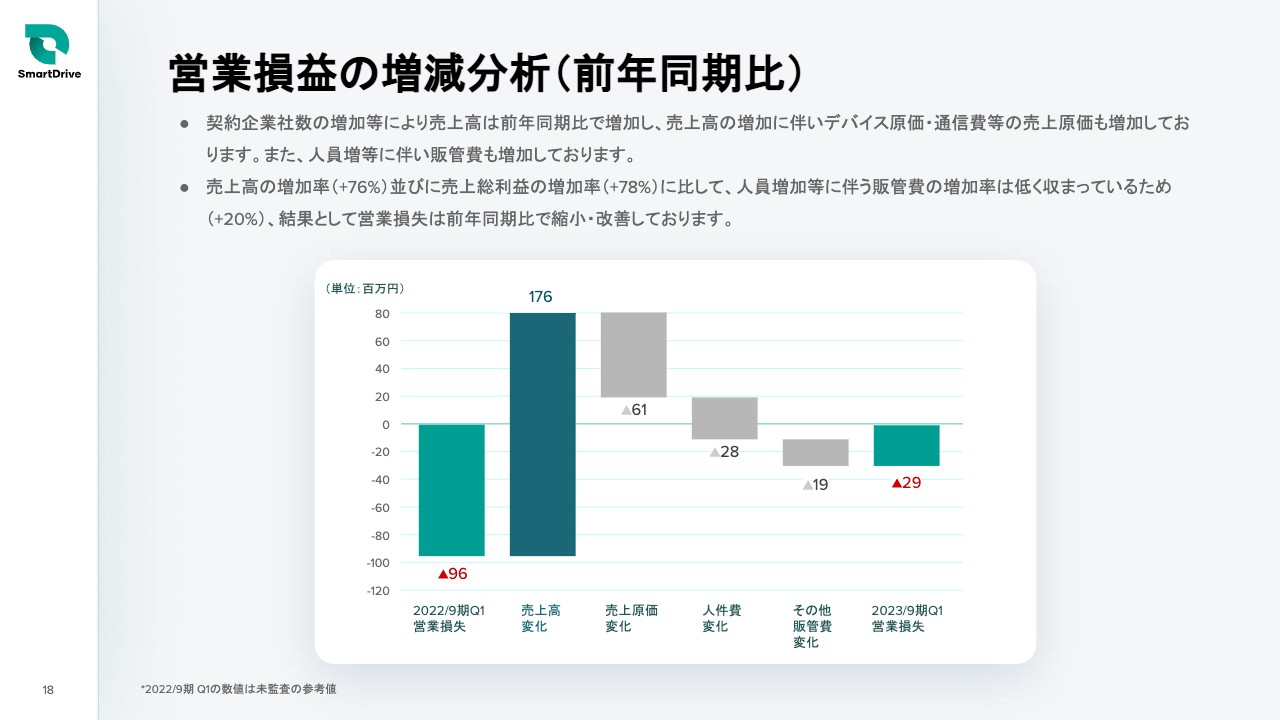

営業損益の増減分析(前年同期比)

営業損益の増減要因の分析です。まず売上高がしっかり伸びたことにより売上総利益が増えています。原価ももちろん増えますが、人件費や販管費は売上高の増加分に比例しないかたちで微増となり、結果としては収益性が改善されているかたちになっています。

今後も引き続きこの取り組みを継続し、しっかりと収益性の改善を図りながら、事業を伸ばしていきたいと考えています。

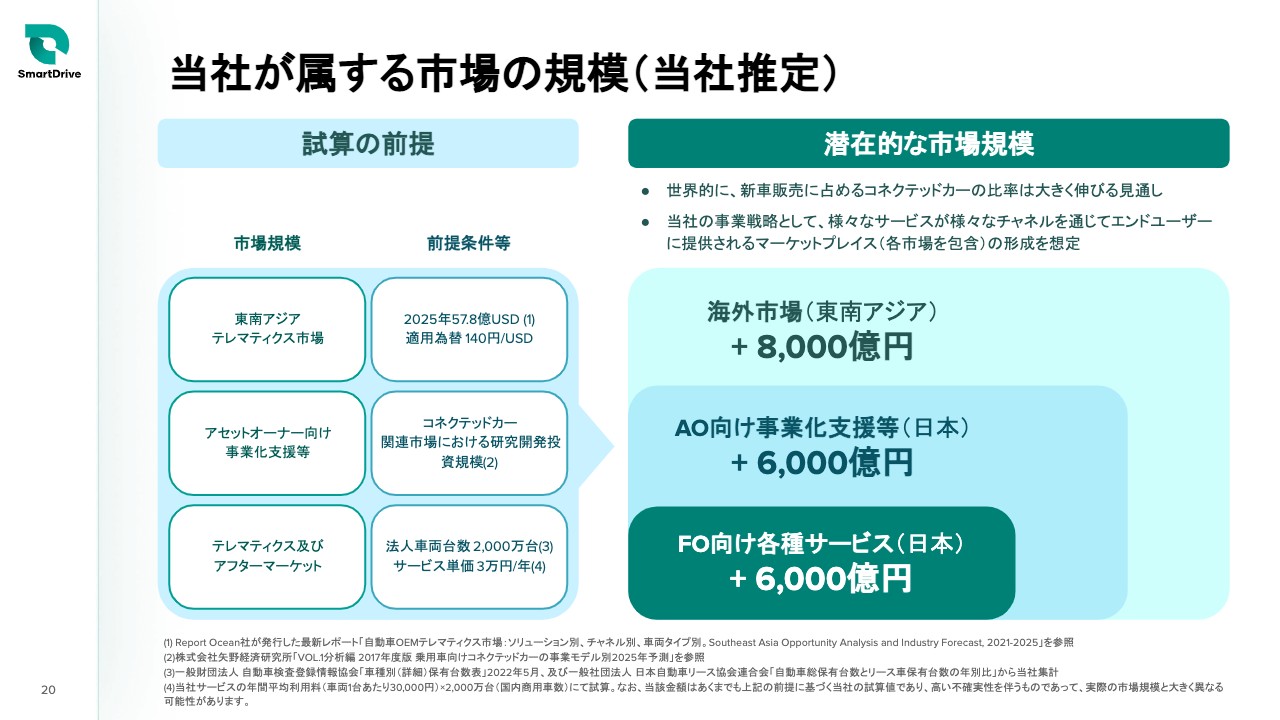

当社が属する市場の規模(当社推定)

今後の成長戦略について、あらためてご説明します。

まずは、我々が属する市場の規模についてです。フリートオペレーター向けの事業の国内市場規模が6,000億円ほど、アセットオーナー向けの事業も同様に6,000億円ほどです。それらに東南アジアなど海外の市場規模8,000億円ほどを加えたものが、現時点でのプロダクトに対する市場観だと考えています。

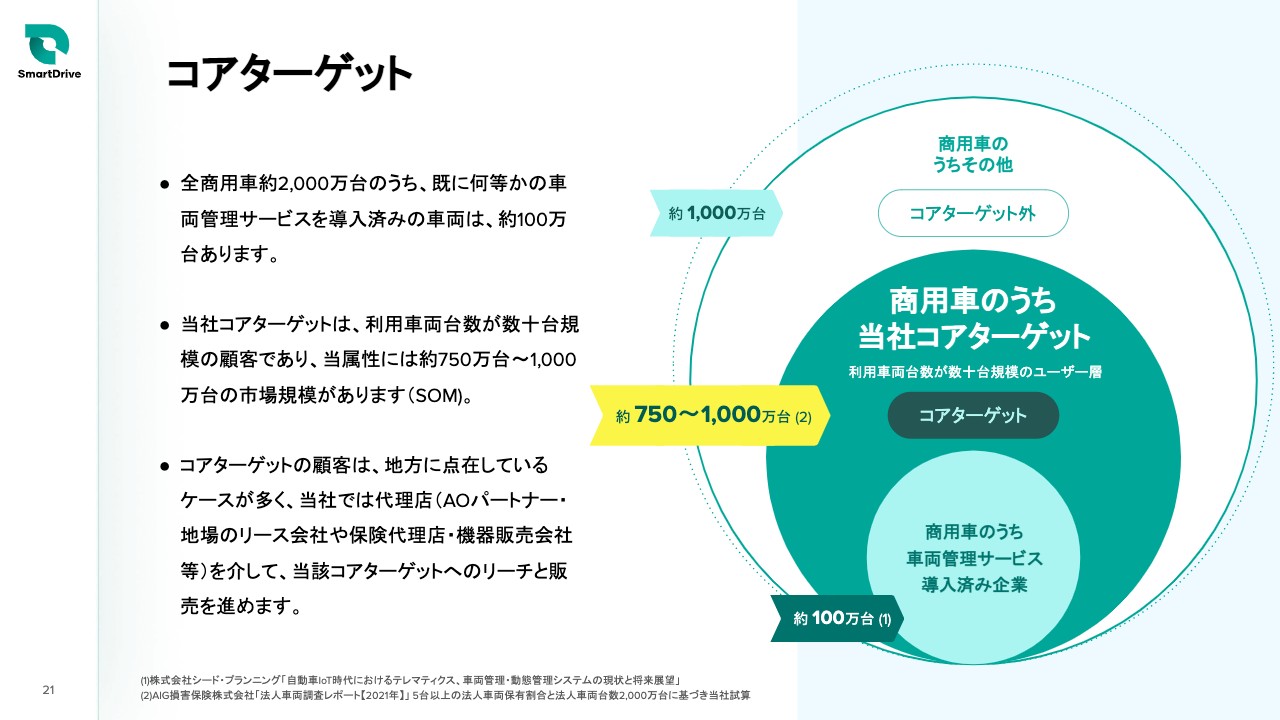

コアターゲット

商用車両2,000万台をブレークダウンしていくと、我々のコアターゲットとなるお客さまは750万台から1,000万台ほどではないかと考えています。我々のサービスである「データ活用」のニーズがあるのは、1台や2台の規模ではなく、利用車両台数が数台から数十台の規模のお客さまになります。当社の推計にはなりますが、それくらいの規模の車両をお持ちの会社をトータルすると、だいたい750万台から1,000万台の規模になるのではないかと考えています。

このようなコアターゲットのお客さまは、基本的に都心よりは地方に点在しているケースが非常に多いです。地方で、車を使って営業やメンテナンス、配送などの業務を行っている会社です。

その場合、我々が行っているような直販だけではなく、アセットオーナーのパートナーや地場のリース会社、保険代理店、機器販売の会社などの販売代理店とのパートナーシップをしっかりと結び、コアターゲットに確実にリーチしていく方法で進めていきたいと思っています。

成長戦略1 サービス・事業領域の拡大

3つの成長戦略についてご説明します。1つ目は、サービスや事業領域の拡大です。アセットオーナー事業およびフリートオペレーター事業のそれぞれに、今後の伸びしろがあると思っています。

我々が現在提供している「SmartDrive Fleet」は、FO領域において非常にベーシックな情報である、車の使われ方などのデータを可視化できるシステムです。法令が変わり、今はアルコールチェックが義務化されたため、そちらに対して、よりコンプライアンス対応を進められる「SmartDrive Fleet Basic」というサービスを新しく提供しています。

さらに今後は、総務担当者の車両にまつわる関連業務に対するサービスについても展開していこうと考えています。

アセットオーナー事業に関しても、現状は保険会社や自動車メーカーとの取り組みが多いですが、車を使う上で必要になるものという意味で言えば、メンテナンスや車両の駐車場の管理、給油・給電などさまざまな業務があります。

さらに、EVの流れも加速していますので、EVの充電関連なども含めていろいろな領域で広がりがあると思っています。そのため、こちらに関してはアセットオーナーとの協業もしくはM&A等を通じた事業領域の拡大を図っていきたいと考えています。

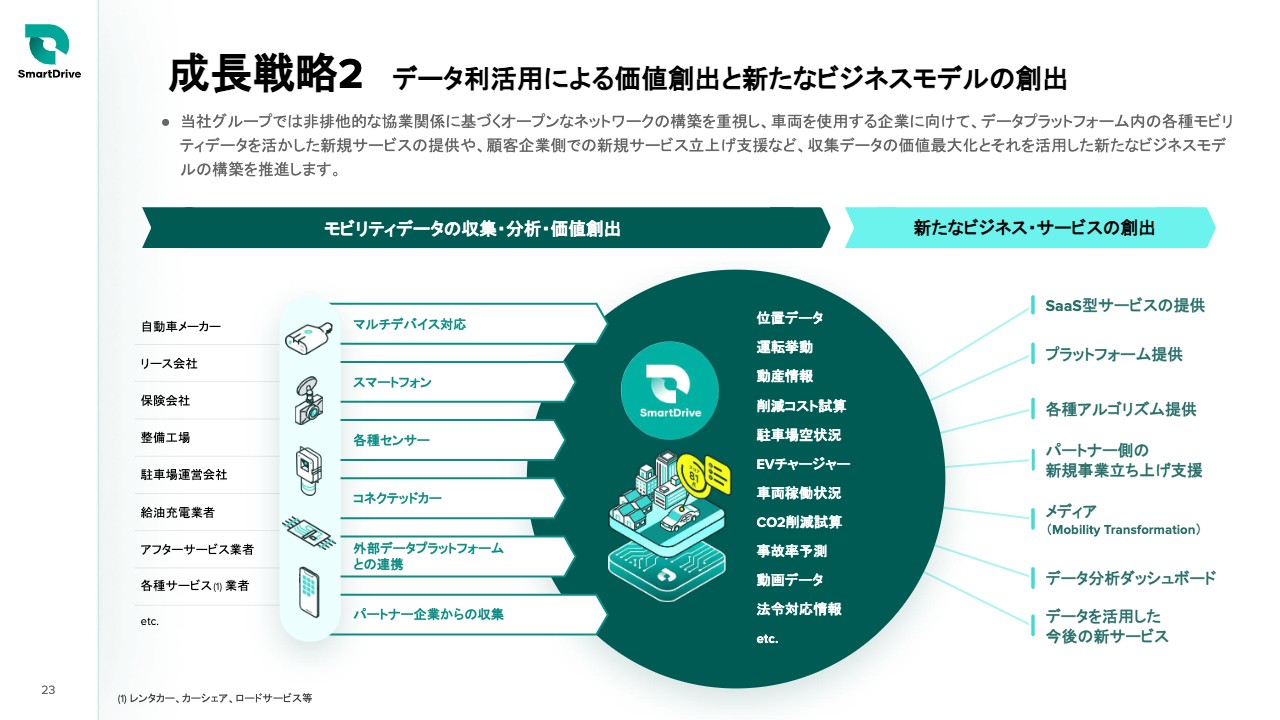

成長戦略2 データ利活用による価値創出と新たなビジネスモデルの創出

2つ目の成長戦略は、ビジネスモデルおよびサービスの多様化です。我々の強みの1つは「非排他的」で、創業時から「オープンプラットフォーム」であることを意識しています。つまり、閉じた世界でメーカーや保険会社とやり取りするのではなく、基本的にオープンでノンエクスクルーシブに展開しているということです。

これにより、センサーのデータだけではなく、パートナー企業から集まってくるさまざまな事故データ、車両情報、メンテナンス情報などが我々に蓄積されるようになっています。現在も、実際にその中のデータを活用して、SaaS型のサービスや我々のプラットフォームそのもの、アルゴリズムなどを提供しています。

ベースはリカーリングレベニューになりますが、すでにさまざまなビジネスモデルが実現できており、今後、このデータの掛け合わせを増やしていくことで、より多様な事業のポートフォリオを構築していきたいと考えています。

成長戦略3 更なる成長を目指し東南アジアを中心にグローバル展開

3つ目の成長戦略は、グローバル展開についてです。3年ほど前にマレーシアに現地法人を設立したとお話ししましたが、今後はマレーシアのみならず、東南アジアの他の国にも事業を広げていきたいと考えています。

その理由の1つとして、市場規模の大きさが挙げられます。ASEANの人口は日本の5倍以上であり、そのうち3億人が都市部に集中しています。その結果、事故や渋滞が非常に多く「移動」が社会課題となっています。

交通事故による年間の死者数を見ても、1年間で日本の10倍を超える8万人以上の方が亡くなっており、特に、利用率の高いバイクの事故や渋滞が非常に多く、移動についての課題を多数抱えています。

加えて、我々の競合となり得る会社は、基本的に欧米企業となっていますが、それら欧米企業が、あまり東南アジアに進出してきておらず、競争が限定的であることも、東南アジアを中心としたグローバル展開の理由の1つです。

このようなことから、先ほどお話しした社会的な課題をデータで解決する機会は、非常に大きく広がっていると考えています。実際のソリューションとしては、国内で展開しているサービスをそのまま、もしくはローカライズして提供したり、スマホベースで展開したり、保険に特化する等、現地に合わせたサービスを展開しています。

マレーシアだけではなく、例えばタイ、インドネシア、ベトナムなど日系企業が強く移動の課題が多い東南アジアの国はほかにもありますし、マレーシアから30分ほどで移動できますので、将来的には地理的にどんどん多角化していこうと考えています。

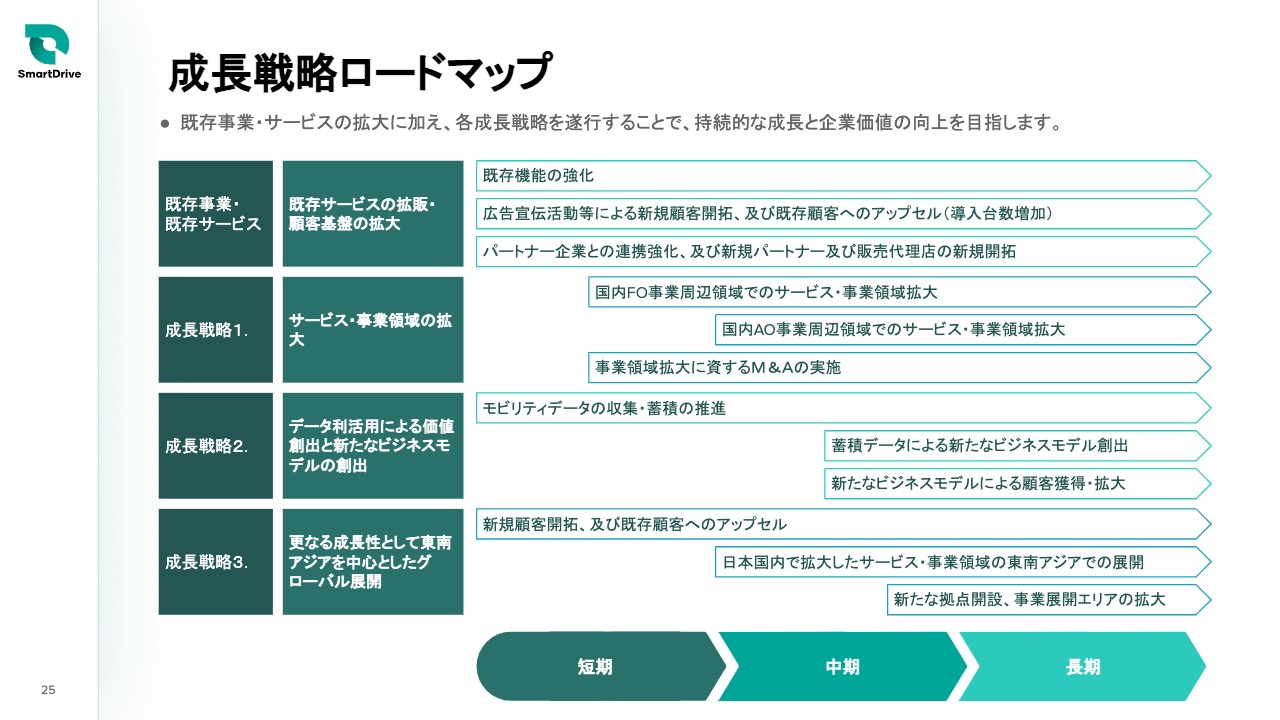

成長戦略ロードマップ

成長戦略をスライドの表にまとめています。短期・中期・長期それぞれの目線で、既存事業をしっかり伸ばしながら、サービス・事業領域を拡大し、しっかりとデータ数を増やし、そもそものデータプラットフォームの価値を上げていくことで、ビジネスモデルをどんどん多様化していきます。

そして、3つ目の成長戦略である東南アジアを中心とした海外展開もしっかりと実行し、より持続的な成長と企業価値の向上を目指していきたいと考えています。以上で、ご説明を終わります。ありがとうございました。

質疑応答(要旨)①:事業内容について

Q.どのような業種・企業規模からの導入が多いか?

A.SmartDrive Fleetは、利用車両台数が数十台から数百台の中小企業への導入に競合優位性を有しております。工事不要で、かつ、直感的で分かり易いUI/UXで簡単にサービスの利用を開始し、事故削減・日報作成の自動化・現在位置把握等の具体的な課題解決に活用できる点などが競争優位性を支えています。

Q.モビリティデータとは?

A.GPSデータ(緯度経度/GSP速度/GPS精度等)や加速度センサーデータ、運転動画データ、事故実績データなどの「収集データ(ローデータ)」に加え、安全運転スコアリングや訪問効率分析・利用車両台数の最適化分析・EV車両への切替シュミレーションなどの各種分析データ、AIにより算出される車両事故率予測データなどを含む「提供データ」があります。

Q.モビリティデータの価値は?どのような用途への展開、並びにどのようなマネタイズを想定しているのか?

A.弊社としては、①サービスの開発運用を自ら行い、サービスを直接提供する部分(SmartDrive Fleet等)、②自動車OEMやリース会社等のパートナーの裏側に入り、DX化を支援すると共にパートナーの事業共創を支える部分(ホワイトラベル提供、データ分析基盤提供含むプラットフォーム基盤提供)、③そこから集まった移動にまつわる様々なモビリティデータ(事故履歴、整備履歴、保険など)を活用したアフターマーケット領域や周辺領域における新たなビジネスを創造していく展開を考えております。

Q.競合状況は?

A.SmartDrive Fleetなどのサービス単位・アプリケーション単位では競合も存在しますが、モビリティデータプラットフォームとしての競合は現時点において認識しておりません。 また、エンドユーザーに直接サービス提供するフリートオペレーター事業に加え、自動車OEMなどに向けたアセットオーナー事業の双方を展開する競合は認識しておりません。

Q.自動車OEMが競合となる可能性は?

A.エンドユーザーと常時接点を持ち、メーカーや車種を問わずマルチデバイスに対応可能なオープンプラットフォームであることは、ユーザー目線のサービス開発において重要な要素となりますが、自動車OEMの立場では、原則として自社販売の車両に対するサービス提供に閉じられてしまうため、その実現が難しい状況です。

また、自動車OEMには基本的にハードウェアの専門人材が多いですが、弊社内はデータの利活用や分析、新規サービス開発を専門とする人材を有するため、「競合」ではなく、ハードウェアの製造やデータ収集等は自動車OEMが担い、その後のデータ分析や利活用、データを基にしたサービス開発は弊社が担う、といった棲み分けによる協業関係が築けております。

Q.海外における類似企業は?

A.海外においては、Otonomo社やSamsara社などが、弊社事業と比較的類似した事業を展開しております。Otonomoはデータのプラットフォーム部分のみ、SamsaraはIoTセンサーを活用したサービスのみのため、弊社の実現しているデータプラットフォーム及びそのプラットフォームを活用して自社でも実際にサービスを開発する両輪が差別化になっていると考えております。

Q.海外における類似企業との競合可能性は?

A.参入可能性はゼロではありませんが、上記企業は欧米の企業であり、ヨーロッパやアメリカという大きなマーケットが既にある中で、当該欧米企業が敢えて言語や商習慣・法令の壁を乗り越えて日本や東南アジアのマーケットへ参入する可能性は比較的低いと考えております。

また日本や東南アジアでの事業展開には、現地でシェアを持つ自動車OEM、保険会社、リース会社との提携が重要になりますが、日系企業がシェアの多くを占める日本・東南アジアにおいては、欧米の類似企業よりも日本に拠点を置く弊社を選ぶメリットが大きく、これら理由により日本・東南アジアが弊社にとってのホワイトスペースになると考えております。

Q.成長ドライバーは何か?

A.現時点においては下記が成長ドライバーであると考えております。

①フリートオペレーター事業とアセットオーナー事業の双方を事業展開するユニークなポジション

②アライアンスパートナー企業とのオープンで非排他的な事業展開

③社内にエンジニアやデータサイエンティストを多数擁すること。また、収集したデータ等を活用して事業化・マネタイズする事業開発担当者やセールス人材が充実していること

質疑応答(要旨)②:財務・KPI等について

Q.サービスの契約単価・料金体系は?

A.イニシャル売上は、シガーデバイスが3万円から5万円、ドライブレコーダーが5万円から7万円です。 リカーリング売上は、月額サービス利用料は1台当たり2,500円から3,000円です。

Q.イニシャル売上とリカーリング売上の構成比は?

A.およそ、イニシャル売上が40%から50%、リカーリング売上が50%から60%となっております。

Q.事業種別の売上の構成比は?

A.およそ、国内フリートオペレーター事業が70%から80%、国内アセットオーナー事業が20%から30%となっております。

Q.デバイス販売が、リカーリング売上の増加に繋がる理由は?

A.原則として弊社サービスを利用するためには、モビリティデータ取得のための媒体としてのデバイス購入が必要になっているため、デバイスの販売は、サブスクリプションサービスであるリカーリング売上の増加に繋がっております。

なお弊社としては、モビリティデータの分析やデータを活用したサービス開発・提供こそが弊社事業の主として捉えておりますので、マルチデバイス対応によってデバイス販売を経ずに、サービス提供のみ行うようなケースも今後発生すると想定しております。

Q.従業員の職種別人員構成は?

A.エンジニアやデータサイエンティストなどのプロダクト人材が45%程度、セールス・マーケティング・事業開発人材が50%程度、バックオフィス人材が5%となっております。

質疑応答(要旨)③:成長戦略について

Q.研究開発投資、広告宣伝や営業人員増加など、今後の事業成長に向けて、どのような領域に注力していく見込みか?

A.短期的には、新規顧客獲得のための広告宣伝や営業人員増加、及びレバレッジを効かせる為に販売代理店の開拓やパートナー企業との共同サービス開発、国内アセットオーナー事業での販売促進など、「既存事業の最大化」に注力いたします。

中長期的には、収集したモビリティデータの収集促進や研究開発活動、事業シナジーのある企業のM&A実施などを通じて、新たな事業領域・新たなサービスの開発、さらに各種モビリティデータを活用した価値創出・新たなビジネスモデルの開発・構築に注力する予定です。

また、並行して東南アジアを中心としたグローバル展開にも注力いたします。

Q.人材について、予定している採用ペースは?

A.現時点での社員は約80名ですが、全職種にて厳選した採用を行う予定です。なお、パートナー企業や代理店との共同販売活動など、既にある程度はレバレッジの効くビジネスモデルとなっているため、当面の間は、通期で20%程度の増員・採用を想定しております。

Q.今後のM&A戦略は?

A.弊社が取得しているモビリティデータとの掛け合わせで新しい価値創造ができるようなデータ、もしくは製品を抱える会社、また海外をはじめとする新しい市場で一定のユーザー基盤もしくはより市場にマッチした技術を保有している会社に対しては、将来的にM&Aの実施を検討する可能性がございます。

※質疑応答部分は、企業提供の要旨になります。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5137

|

368.0

(02/03)

|

-8.0

(-2.12%)

|

関連銘柄の最新ニュース

-

01/29 16:00

-

01/22 08:48

-

01/05 11:33

-

01/03 08:30

-

2025/12/22

新着ニュース

新着ニュース一覧注目!みんかぶ企業分析

みんかぶおすすめ