GDO、SKYTRAK事業の取得を発表 ゴルフの新たな市場を開拓すべく新サービスの開発・提供を推進

2022年12月期第2四半期決算説明会

石坂信也氏(以下、石坂):ゴルフダイジェスト・オンラインの石坂でございます。本日はオンライン決算説明会にお集まりいただき誠にありがとうございます。本日は、我々の3ヶ年中期経営計画の2年目に当たる2022年12月期第2四半期決算説明会を開催させていただきます。

本日の内容は、上期の振り返りについてCFOの中村から、その内容について副社長の吉川からご説明します。続いて、本日合わせて開示したSKYTRAK事業の買収に関して、私から狙いなどについてご紹介した上で、最終的にCFOの中村からストラクチャーや資金調達についてご説明します。それでは、まずは上期の振り返りから、CFOの中村がご説明します。

サマリ

中村怜氏(以下、中村):CFOの中村です。決算説明資料の中から必要なページを抜粋してご説明します。全体および海外に関しては私から、国内に関しては副社長の吉川からご説明します。

全体のサマリーです。売上高は特に海外事業が力強く牽引した結果、213.5億円となりました。EBITDAは20.2億円、営業利益は8.5億円となっています。また、本年2月にアメリカの子会社で、COVID-19に関するアメリカ政府のプログラム「PPPローン」というものを利用した結果、約8億円の債務免除益が発生しました。この結果を受けて、親会社株主に帰属する当期純利益は13.9億円となりました。

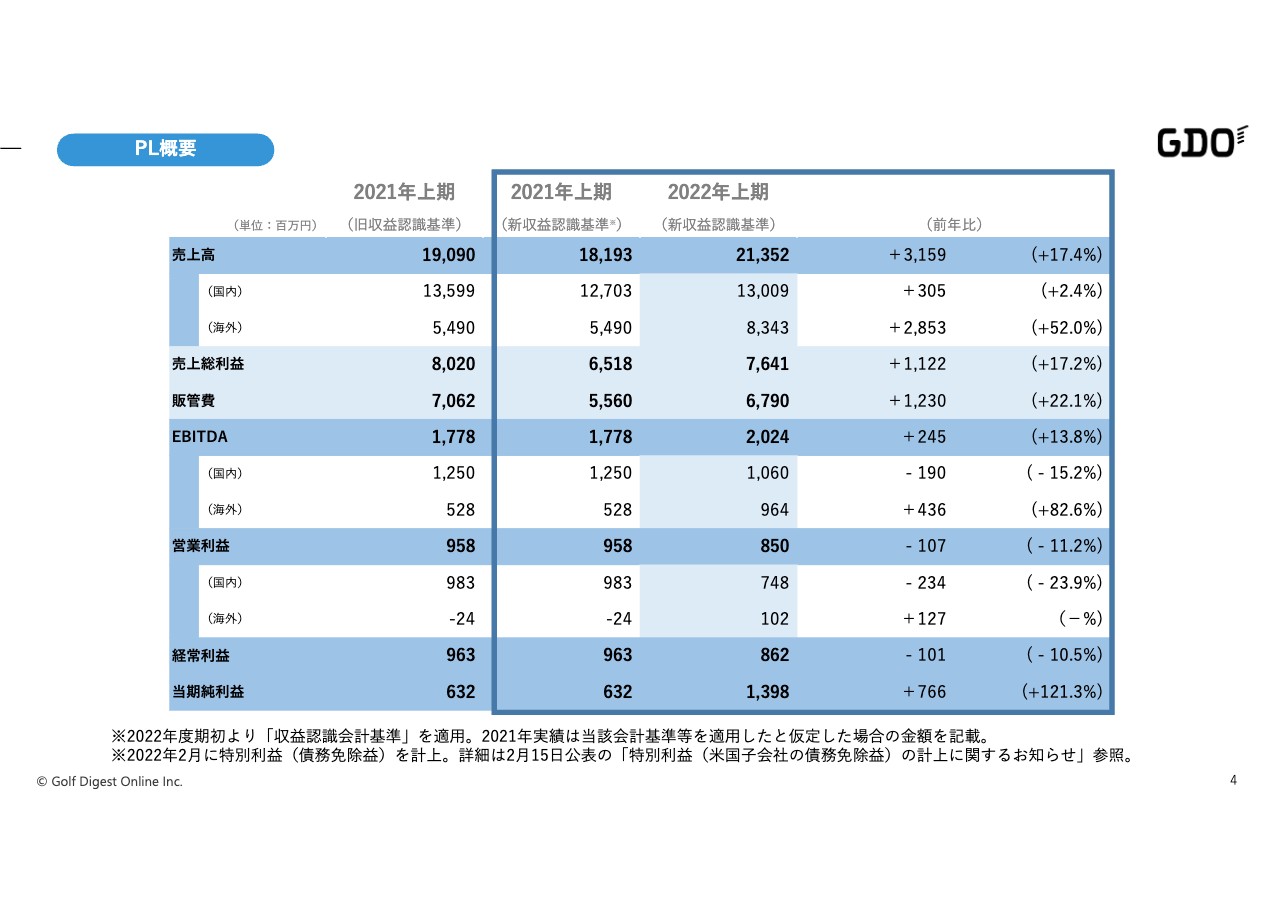

PL概要

P/Lの概要です。売上高は、国内が130億円、前年同期比プラス3億円です。海外は83.4億円、前年同期比プラス28.5億円です。営業利益は国内が7億4,800万円、前年同期比マイナス2.3億円です。海外は約1億円、前年同期比プラス1.2億円です。

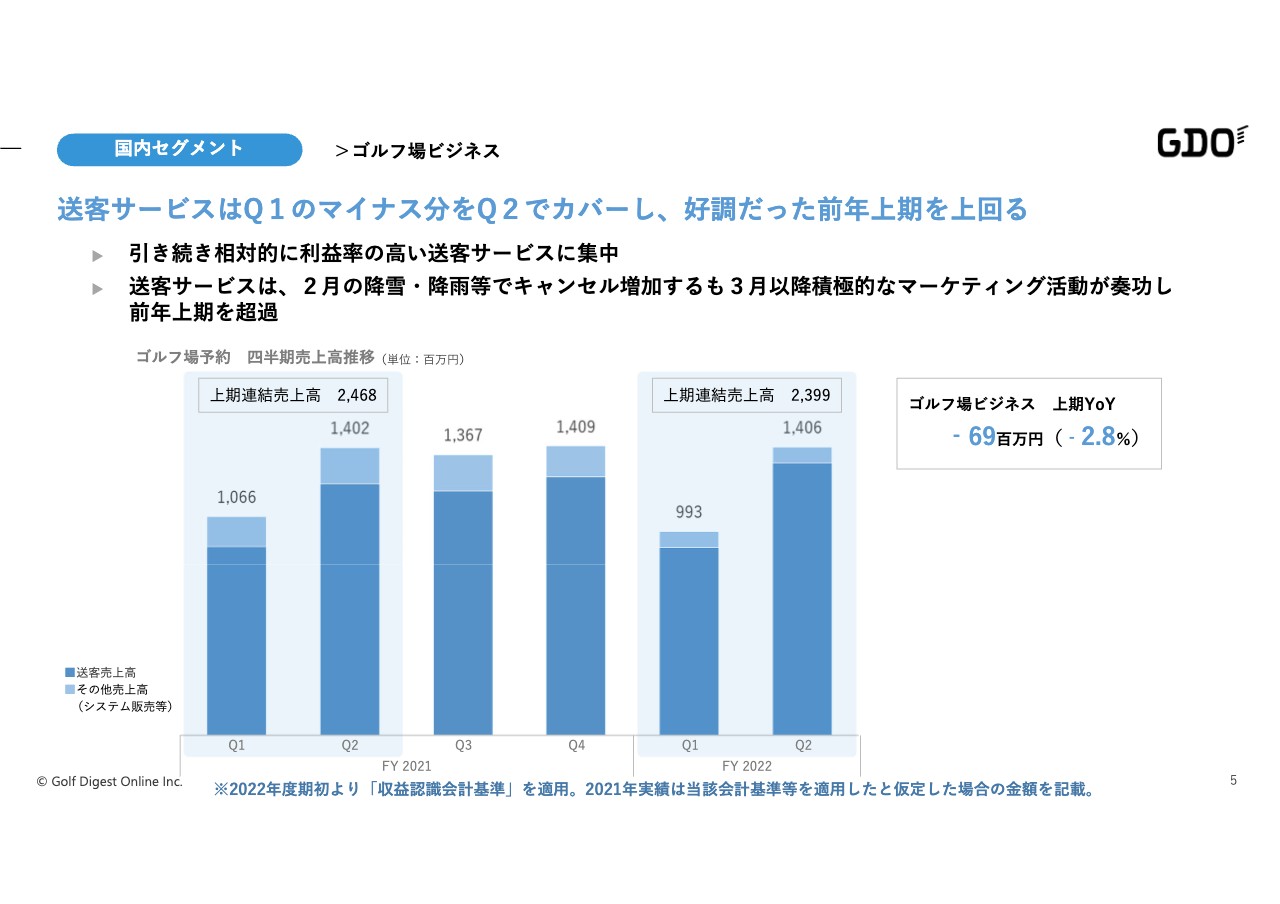

国内セグメント ゴルフ場ビジネス

吉川雄大氏(以下、吉川):副社長の吉川です。よろしくお願いいたします。国内のセグメントに関して、事業ごとにご説明します。まずゴルフ場ビジネスです。弊社では、内訳として、主力の送客手数料事業と、それに加えてゴルフ場向けの広告事業やシステムの販売等をゴルフ場ビジネスと位置づけています。

スライドのとおり、実績としては上半期トータルが前年同期比マイナス6,900万円となっています。昨年からのお話になりますが、現行中期経営計画の戦略のとおり、送客手数料事業に集中するということで活動しています。全体としては残念ながら若干のマイナスという状況ですが、内訳としての送客手数料収益は上期トータルで前年同期比プラスで終わっています。

棒グラフの見方としては、色の濃い青が送客手数料の収益になります。色の薄い方は広告システムなど、その他事業というかたちで位置づけています。一番左が前年の第1四半期、2つ目が前年の第2四半期、右から2つ目が今年の第1四半期、一番右が今年の第2四半期になります。濃い青のところを成長させるという方針で活動しており、仮に薄い色のその他事業がマイナスになったとしても、送客手数料の拡大により、ゴルフ場ビジネス全体を成長させていくという計画です。

結果、全体としては、スライドのとおり第1四半期の降雪の影響、天候要因によってマイナスとなりましたが、第2四半期においては送客手数料を中心に前年比プラスで推移しているため、今後こちらはこの傾向を続けることができるのではないかと考えています。

なお、売上ベースではスライドの数字になりますが、売上総利益ベースにおいてはトータルでも前年とほぼ同等の実績で終えています。

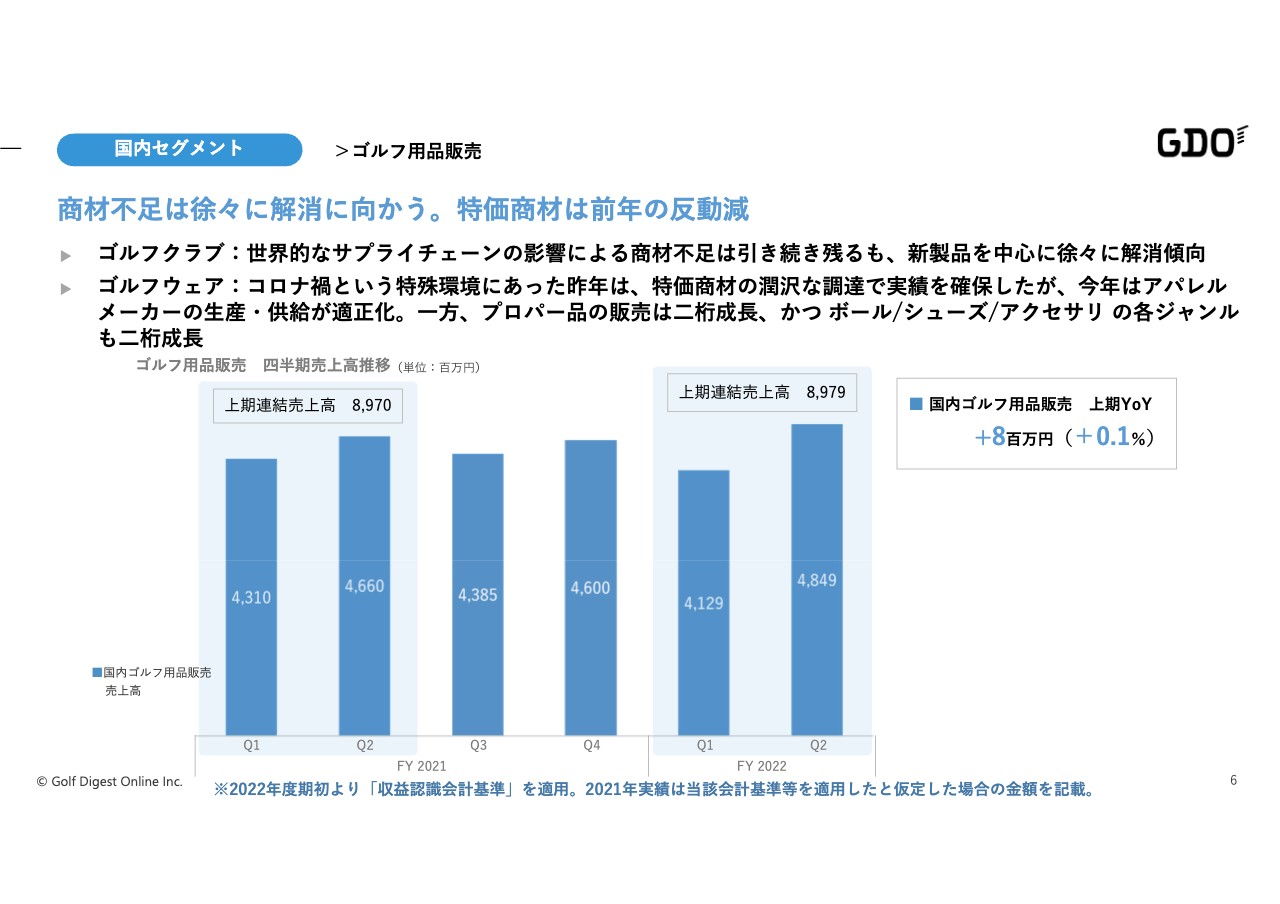

国内セグメント ゴルフ⽤品販売

続いて、ゴルフ用品販売です。実績としてはわずかですが前年同期比でプラスで終えています。商材のジャンル別に解説すると、ゴルフクラブは世界的なサプライチェーンの影響により、メーカーからの商材供給が市場全体で不足しているという状況が継続していますが、第1四半期に発売された主力メーカーの新製品を中心に、我々も調達を健闘し、前年比プラスというかたちで終えています。

一方ゴルフウエアは、前年の実績自体がコロナ禍の影響で需給バランスが供給過多という、若干特殊な環境にありました。したがって、他の小売店では売り切れない、いわゆる特価商材と呼ばれる値下げ可能な商材を弊社がメーカーから調達し、販売したことで高い実績を確保したというのが昨年の実績です。

今年は、アパレルメーカーの生産計画や供給も改善し、需給自体は適正化され、市場全体においての特価商材が前年比で減退しているという状況でした。

残るところでは、第2四半期は正規品、いわゆるプロパー品を売ることに注力したという状況です。結果、特価品については前年比マイナスが正直なところですが、プロパー品については2桁以上の成長で終えています。

ボール、シューズ、アクセサリーといった、その他のジャンルについても、2桁の成長を遂げて着地しています。

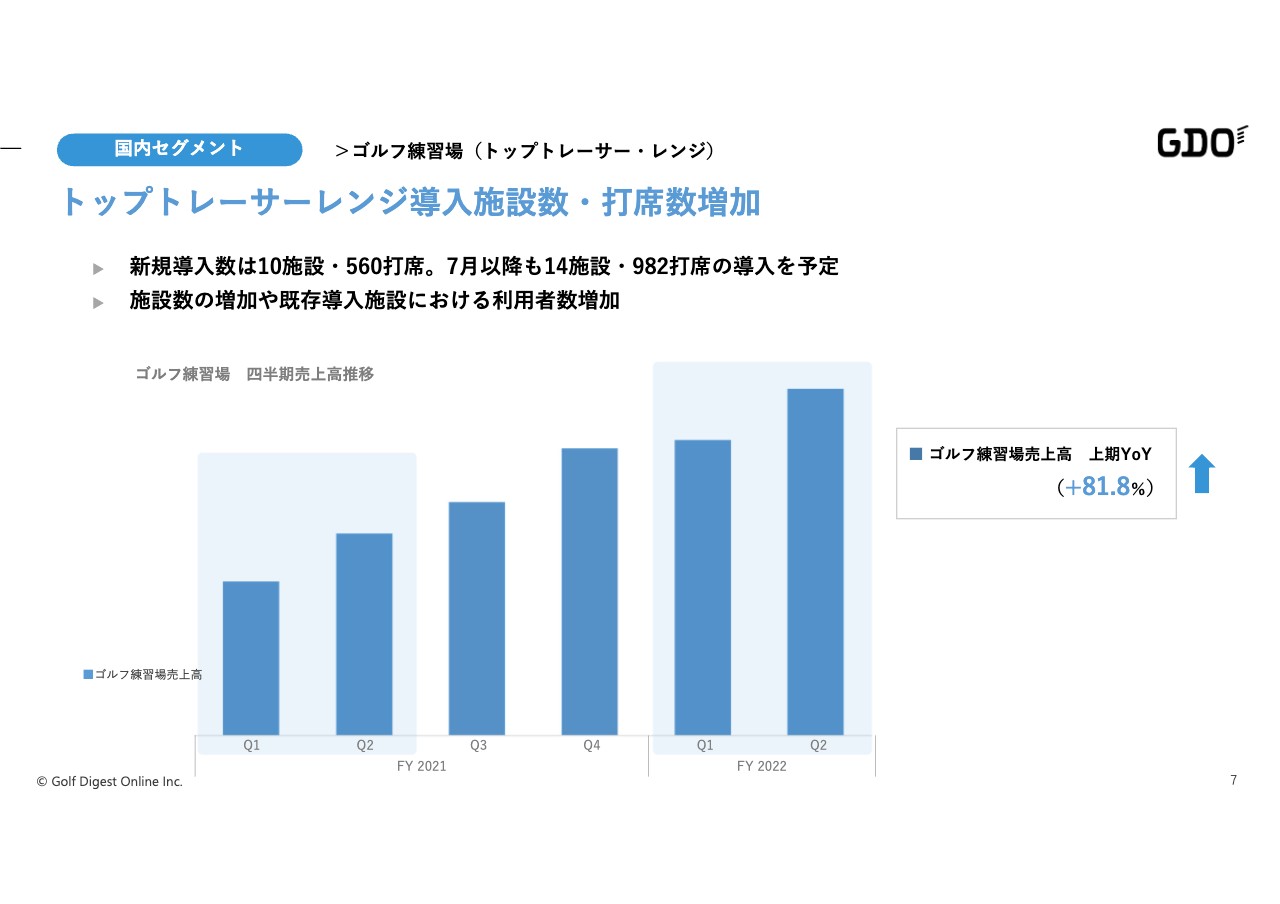

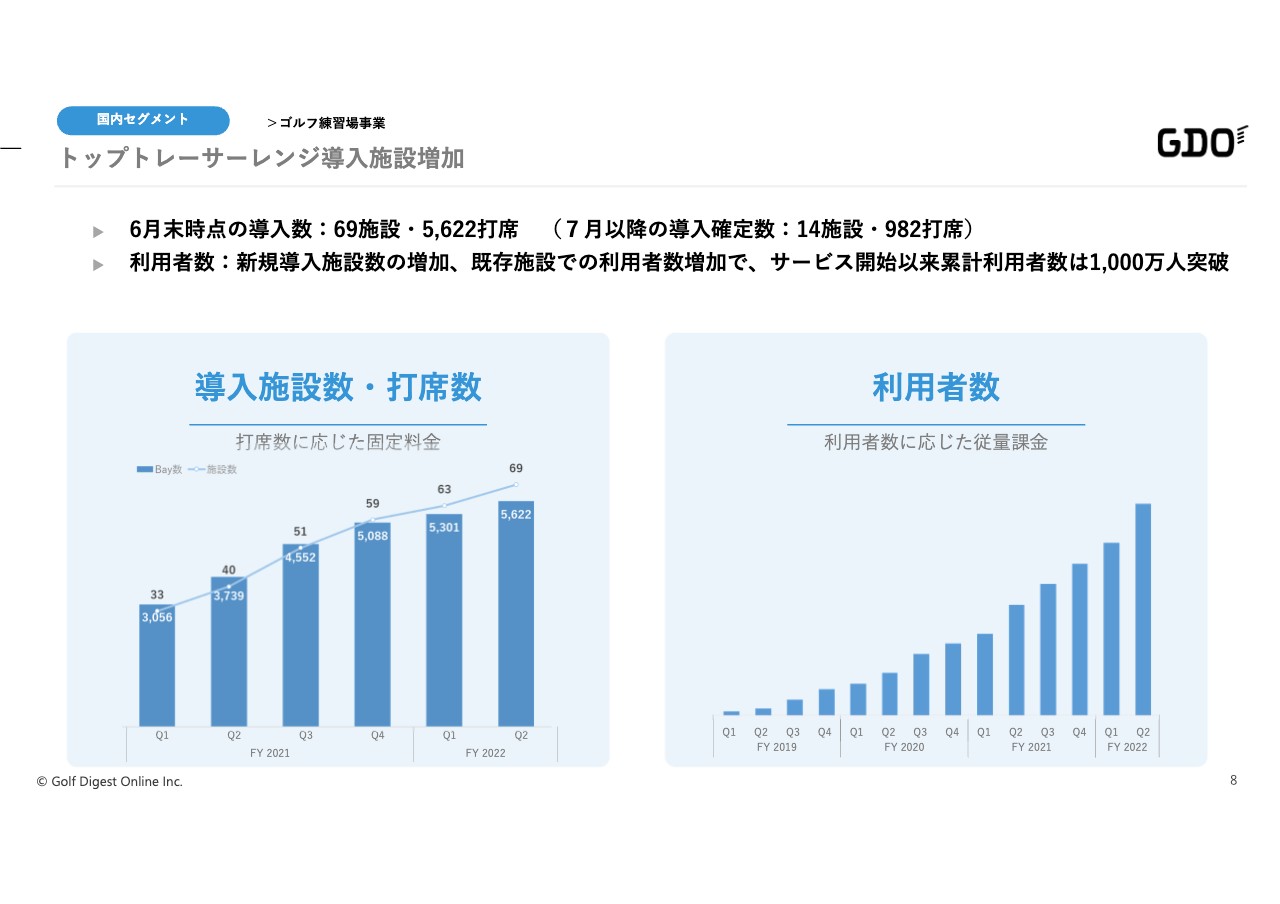

国内セグメント ゴルフ練習場(トップトレーサー・レンジ)

練習場事業です。「トップトレーサー・レンジ」という練習場向けの弾道計測システムを取り扱っていますが、活動としてはこの導入展開の拡大を追求していきました。

順調に四半期ごとに導入数が拡大できており、売上実績においても、前年同期比プラス80パーセント以上と、導入自体は順調に拡大しています。

国内セグメント ゴルフ練習場事業

スライド左側の棒グラフが導入施設数と打席数の状況です。右側が利用者数の推移です。こちらは弊社ビジネスモデルとしては練習場に対するBtoB課金というかたちですが、その内訳として打席に対する固定の課金と、利用者1名につきいくらという従量課金を設けています。

したがって、打席数だけでなく、利用者数を拡大させていくことも事業拡大においては重要になってきます。こちらもスライドのとおり、累計では1,000万人を突破するような状況で、右肩上がりで順調に利用が伸びています。

一番古いところでは設置してから3年以上経過している施設がありますが、そちらでも来場されるお客さまのうち80パーセント以上が「トップトレーサー・レンジ」をお使いになるという状況が3年経っても継続しているというところで、こちらも利用は順調に伸びている状況です。

その他の国内事業としては、広告事業を中心としたメディアビジネスと、国内のGOLFTECのスタジオ運営事業も展開しています。広告事業については前年比2桁以上の成長、国内GOLFTEC事業についても2桁に近い成長で着地しています。

国内については以上です。海外セグメントについては引き続き中村からご説明します。

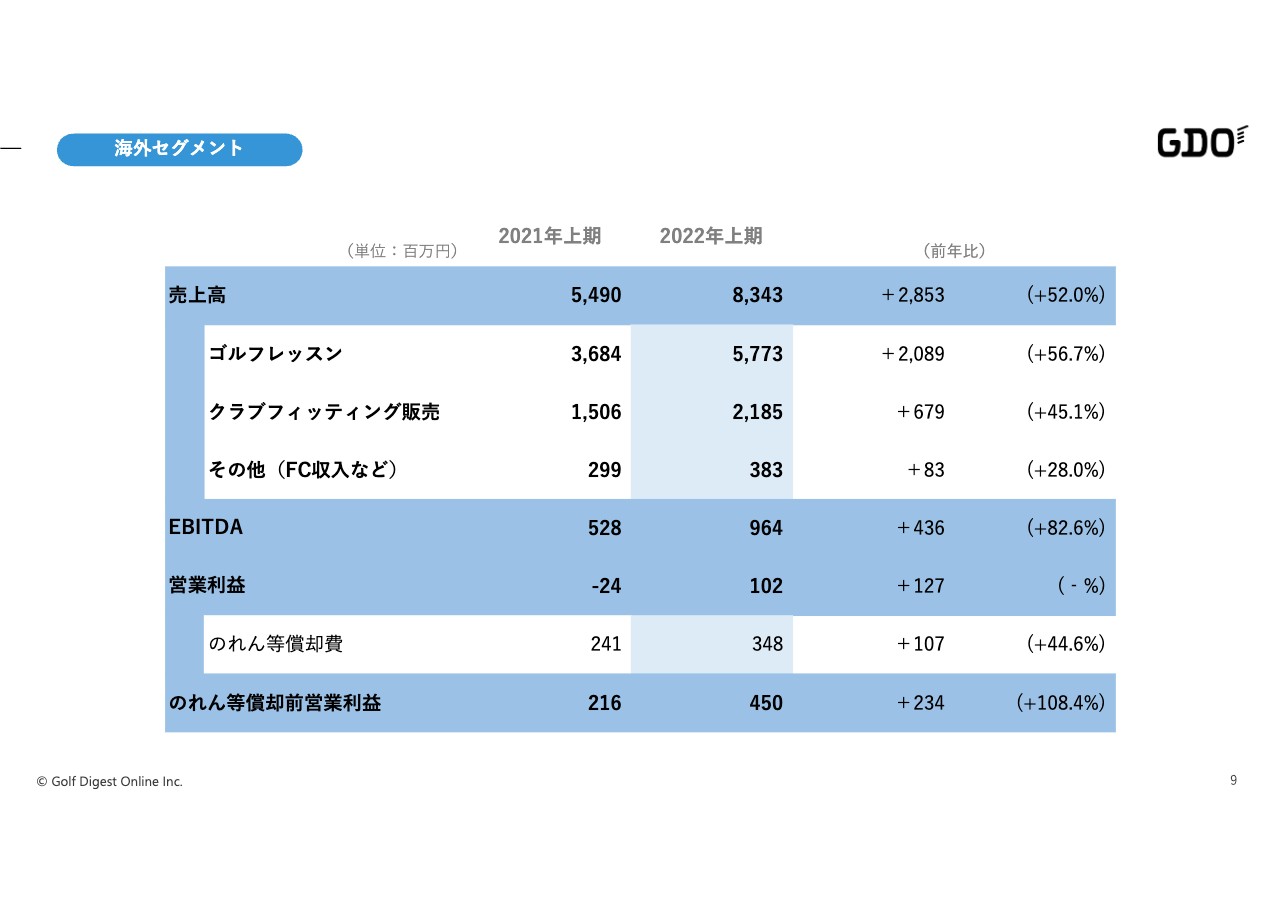

海外セグメント

中村:海外セグメントの結果です。まず、為替レートの前提条件として、2021年上期は期中平均レートが107.8円で、2022年上期は123.1円です。仮にドルベースで同じ売上だったとしても結果的に14パーセントの上乗せ分が入っているため、この影響を少しカットして見ていただくのが、より正確な理解につながると考えています。

海外セグメントに関しては、ゴルフスタジオの新規出店およびフランチャイズの買い戻しを1つの戦略の軸としていますが、共に順調に進んでいます。既存店に関しても成長しており、その結果、ゴルフレッスン、クラブフィッティング販売、共に大きく成長させることができました。

売上高は83.4億円、営業利益が1億円です。のれんの償却が入っているため、仮にのれんの償却を引いた場合には、4.5億円の営業利益が出ることになります。

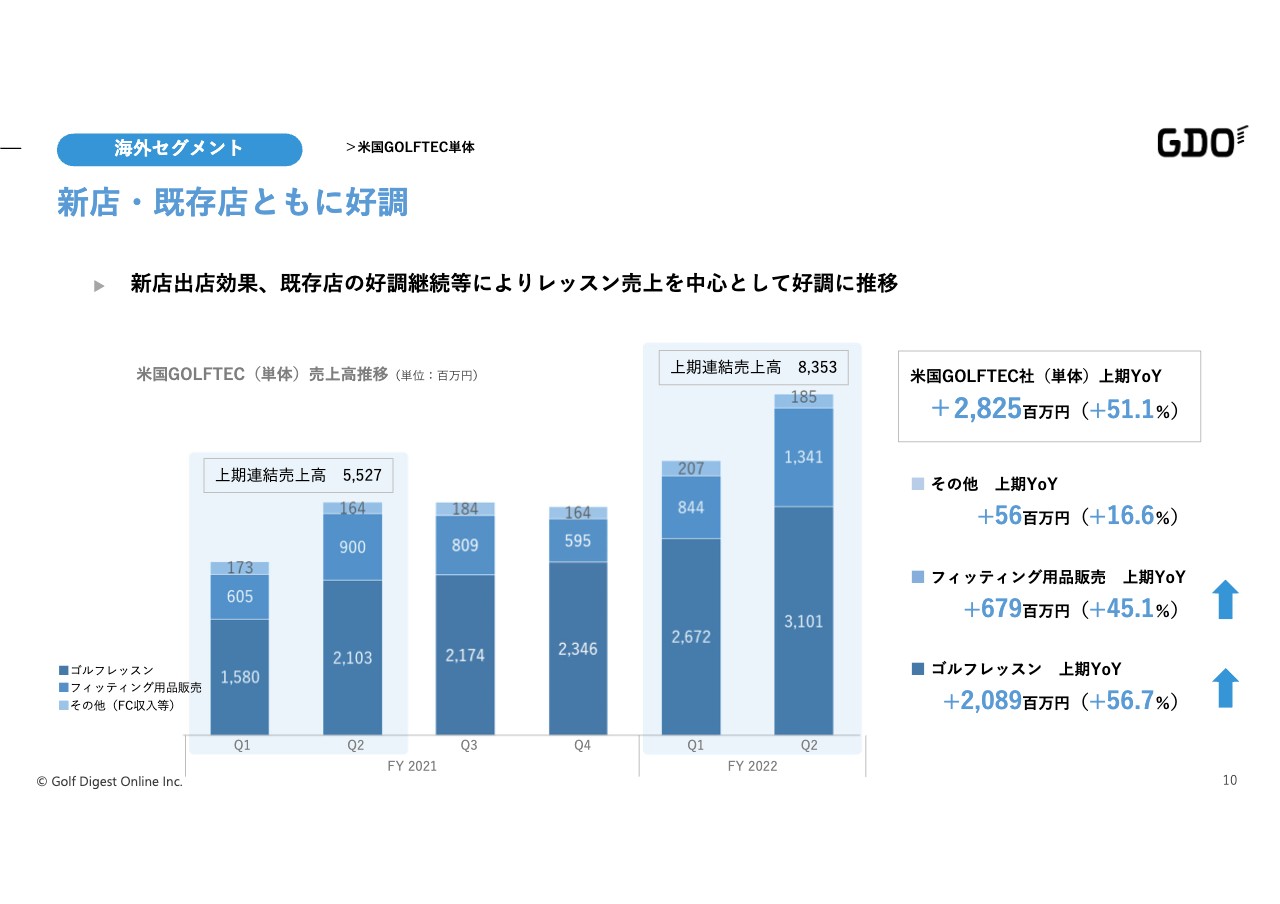

海外セグメント ⽶国GOLFTEC単体

続いて四半期ごとの海外売上高の推移です。2022年度に入り、これまでの投資の結果がより成長に結びついていることが理解していただけると思います。

海外セグメント ⽶国GOLFTEC単体

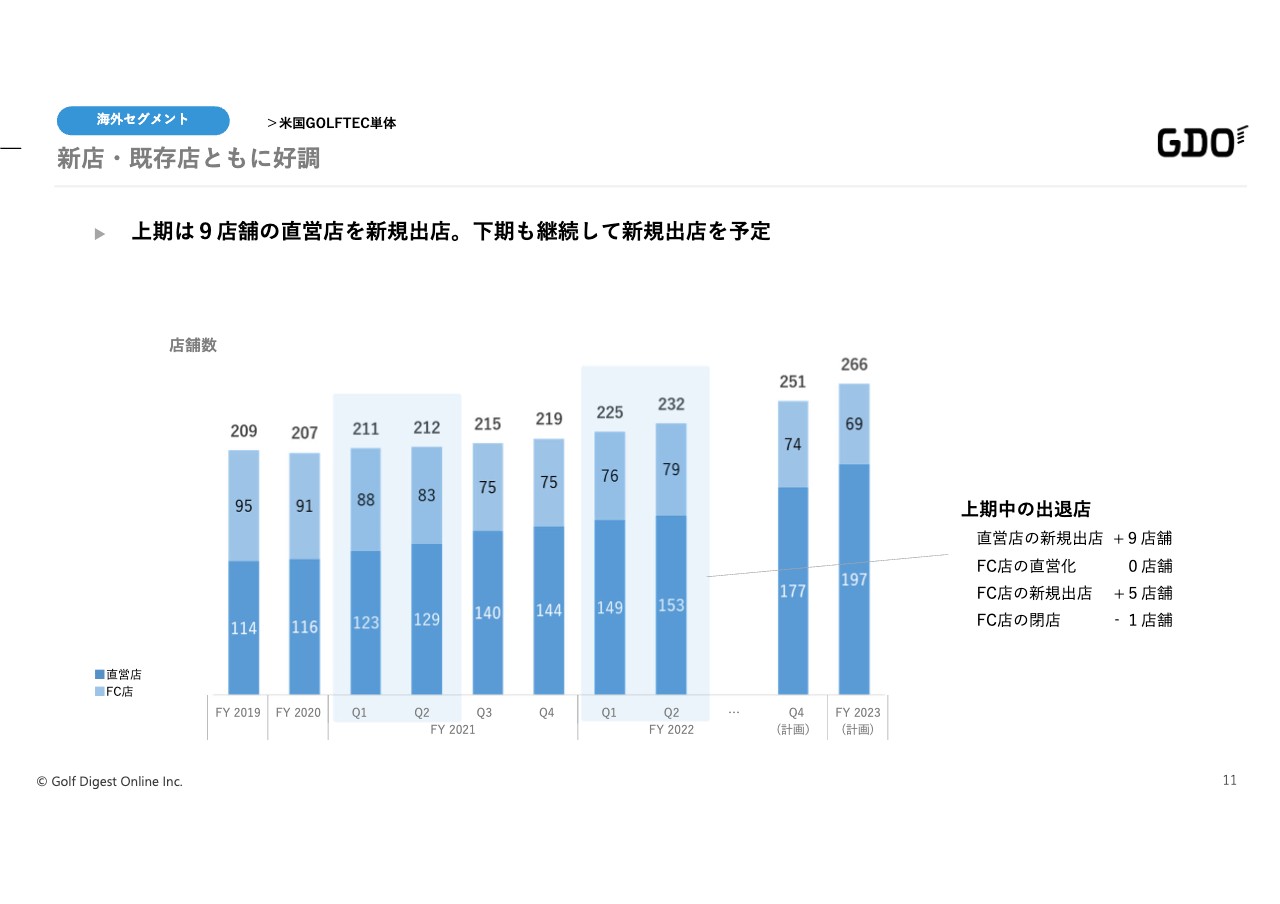

店舗数の推移です。2022年第2四半期末において、直営店が153店舗、フランチャイズは79店舗と、いずれも計画どおり推移していると考えています。

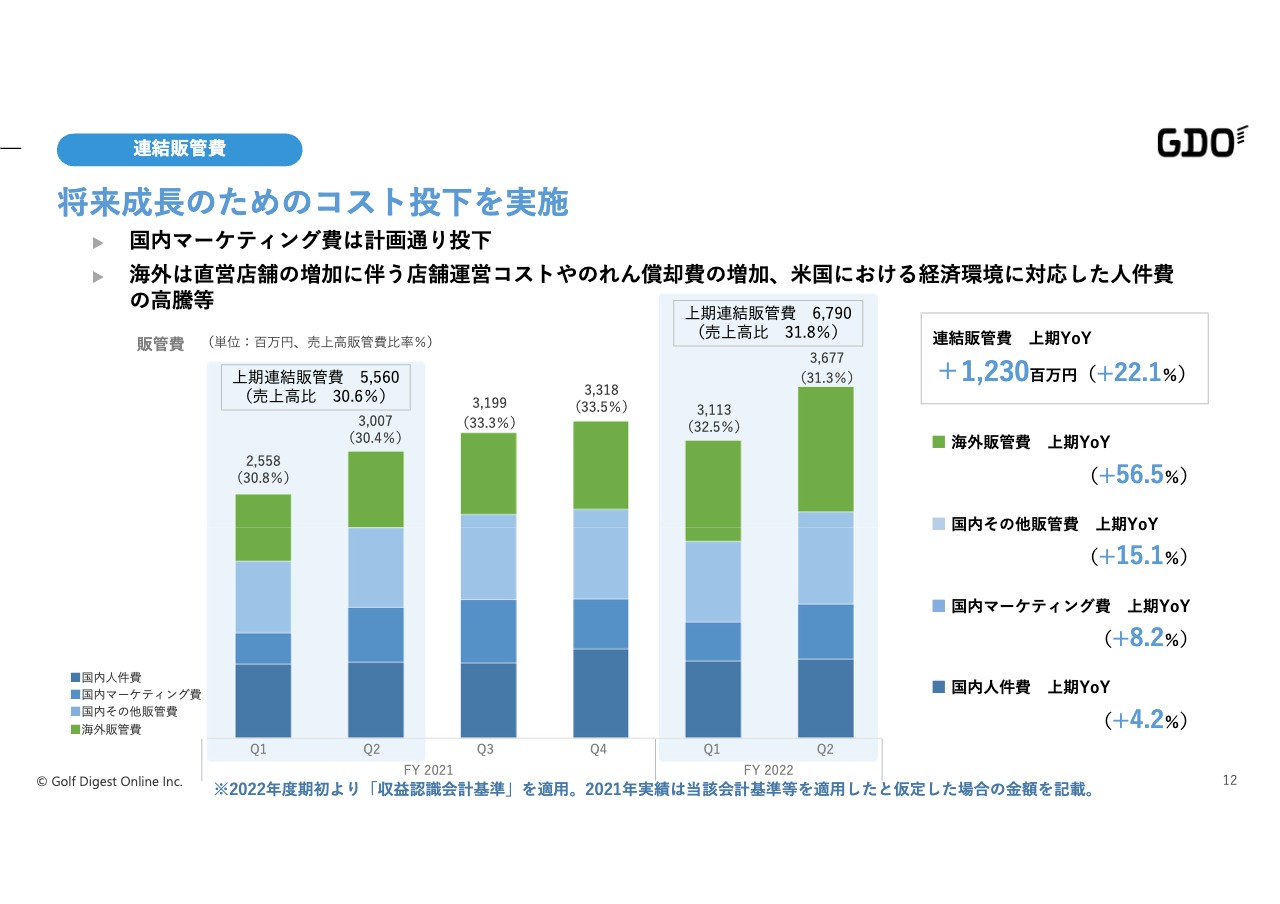

連結販管費

全体の連結販管費です。濃いグリーンの部分が海外、その下の部分が国内となっています。海外に関しては、為替レートが上がっている影響や、新規出店、フランチャイズの買い戻し等による償却費の増加があります。また、店舗運営コストや、本社のバックオフィスの人員等も強化しているため、そのような影響で増加しています。

国内マーケティング費に関しては、昨年は後半により強化した戦略をとっていましたが、本年度は年間をとおしてマーケティング活動を積極的に行っていくということで、前年同期比では増加しています。

その他販管費の部分では、このあとご説明するSKYTRAK事業の取得にかかった一部のコストも含まれており、また国内の減価償却費も入っているため、こちらも増加となっています。

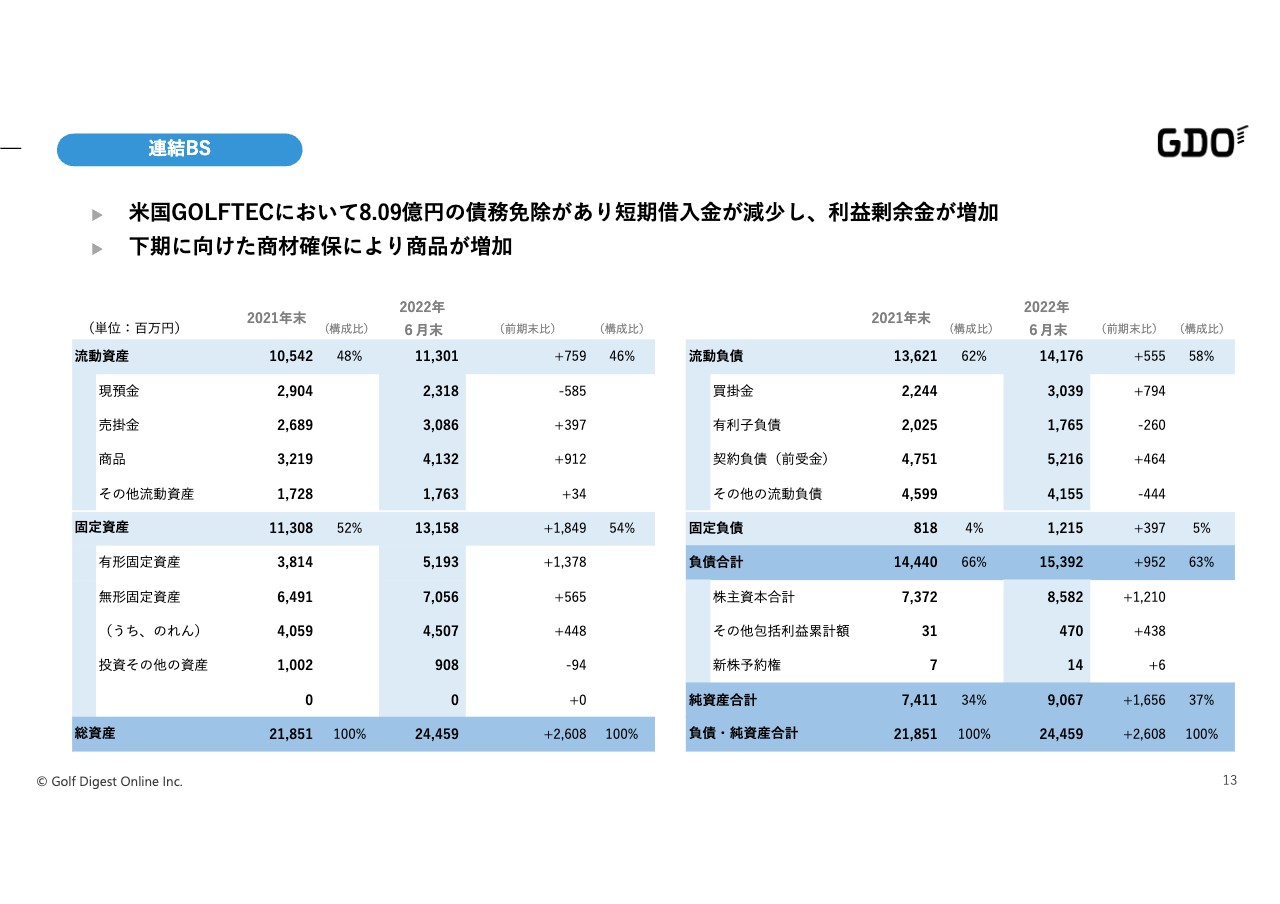

連結BS

連結のB/Sです。特筆すべき点としては、商品が前年末と比較してプラス9.1億円ということで、プロパー品の割合が増加していること、また、下期に向けてある程度商材の確保が進んでいったことも影響してこのような結果となっています。

有形固定資産は、海外セグメントでの新規出店、および国内での「トップトレーサー・レンジ」を中心とした投資などが影響をしています。純資産も当期純利益等の影響を受けて増加した結果となっています。以上が第2四半期までの上期の振り返りとなります。続いて石坂よりSKYTRAK事業の取得についてご説明します。

2021-2023 中期経営計画

石坂:本日の決算に際して、米国GOLFTEC社によるSKYTRAK事業の取得を発表しました。

これを手がけていく上で、我々が2021年に発表した中期経営計画でも掲げていたように、「Lead the way」という表現の下で、我々自身がより積極的な投資を行ってゴルフビジネスの次世代化を切り拓いていくということを宣言しました。

中期経営計画の基本方針

骨子としては、まずは我々自身が新しい成長期を自ら作り上げていくという考え方があります。これは2つの柱があり、1つは既存事業のコア事業を磨き上げて利益性を高めていくということ、それに加えて新規事業に投資、育成をしていくこと、この両輪で手がけていくという考え方です。加えて、徹底した差別化に尽きると考えています。

2つ目の方針としてGDOは、マーケティングやコンテンツ、テクノロジーを中心に、ゴルフの総合会社、専業として徹底的に差別化を図り、お客さまの圧倒的な支持を得ていくという考え方の下、全グループで活動しています。

3つ目は、将来への成長のための投資を行っていくということです。投資を行うためにはやはり既存事業による利益を最大化させて、それを投資に回すという考え方で、当面の成長を牽引していこうと考えています。

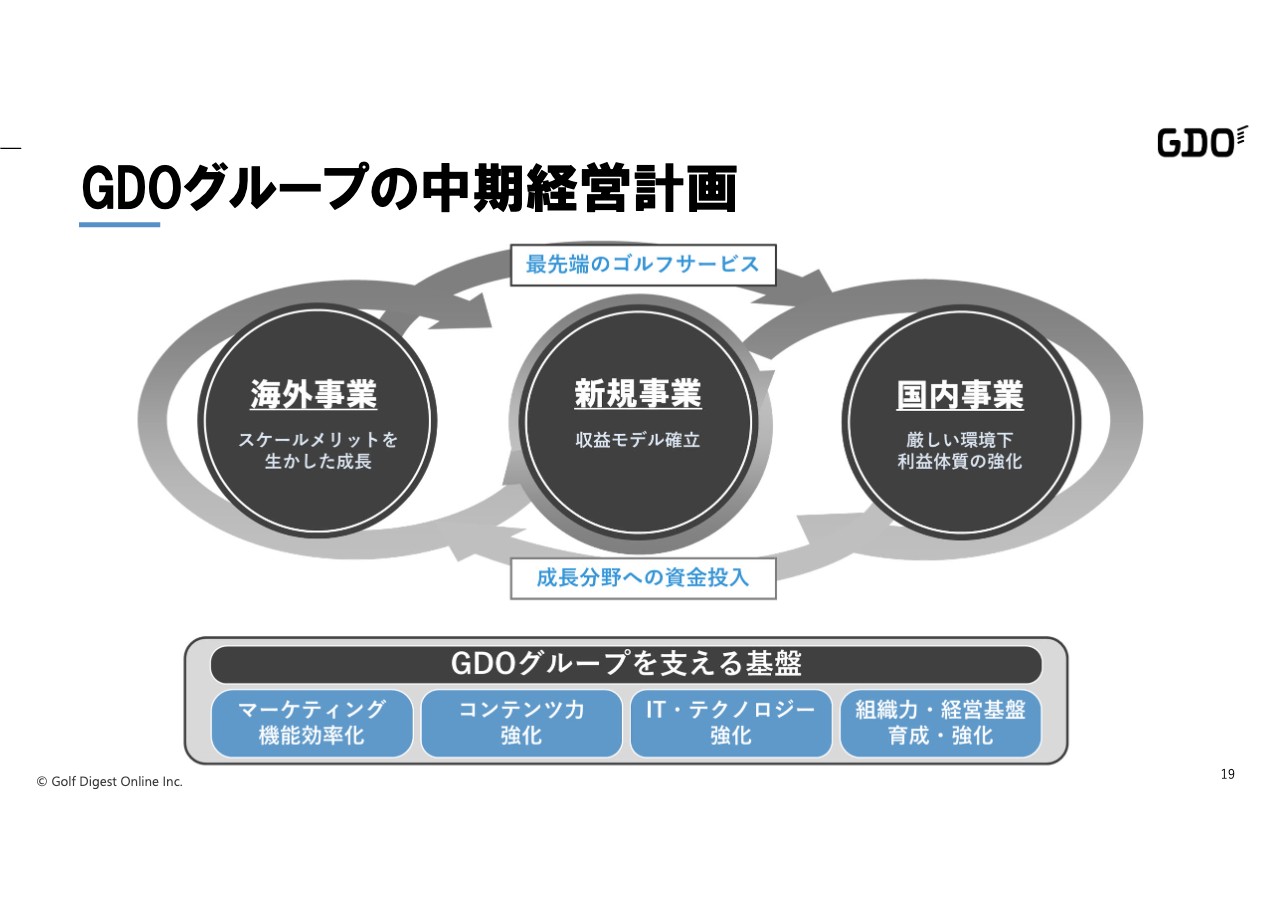

GDOグループの中期経営計画

特に我々は国内事業と海外事業、これに加えて両方合わせて新規事業というところで、ゴルフの新しい需要に応えていこうと考えています。さらにゴルフの新しい需要自体を作り上げていくことに積極的に投資をしていくということを手がけています。

ゴルフレッスンの世界的リーダー

我々はちょうど3年前に、米国のGOLFTEC社を子会社化しました。簡単な概要となりますが、GOLFTEC社はゴルフレッスンにおいては世界的リーダーであると自負しています。

27年以上にわたって蓄積したノウハウやデータ、さらに指導力をテクノロジーとかけ合わせ、世界レベルの体験をお客さまに提供しています。現時点で、世界6ヶ国で235店舗を展開しています。

また、認定されたコーチが900人以上、レッスンの回数は年間150万回以上を誇ります。さらに近年は、データを基にしたレッスンの提供だけではなく、収集したデータからあらゆる分析を行ったり、データを基に新しいソリューションを手がけたりしています。このように、我々は非常にデータを重視しています。

GOLFTEC

こちらはイメージになります。「GOLFTEC」自体は、基本的には出店モデルを中心としたビジネスです。スライドにもあるような「ゴルフテックセンター」といわれる物理的な店舗において、レッスンおよびフィッティング・クラブ販売を手がける事業モデルです。

当然「ゴルフテックセンター」以外にも、お客さまと共にゴルフ場に出向き、レッスンを行うサービスも手がけてきました。

SKYTRAK

我々はこのたび、「SKYTRAK」という事業を買収することになりました。こちらについて1つ目の重要な点は、まず何よりも、海外事業の成長をしっかりと実現させていくということです。

これまでの海外事業の柱は、ゴルフテック事業でした。ゴルフテック事業の売上が成長するだけでなく、我々のグループのもとで利益をたたき出していくことにコミットして、それが実現しました。我々はさらなる成長の実現に向けて、計画を進めています。

2つ目は、ゴルフ自体の新たな需要の増加に加え、テクノロジーを中心に新たなゴルフのサービスを作り上げていける可能性が非常に高い時期が到来しているということです。

そして3つ目に、今回のような買収を行うにあたっては、グループ全体としてしっかりと利益成長ができていること、またこれにより我々自身が十分な投資をするための資金力を確保できていることが必須であると考えていました。この3つの条件が揃ったため、今回の発表をさせていただきました。

「SKYTRAK」は、基本的には一般ゴルファー向けのゴルフ弾道測定機器です。さらにハイエンドで価格帯が高いものもあれば、もう少し安い普及版もありますが、「SKYTRAK」は、ある意味ではコストパフォーマンスが最も高い、優れているデバイスではないかと我々は評価しています。

飛球データやボール計測データ等正確に収集し可視化できる機器を、個人でも購入できる価格帯でマーケットに投入しています。それにより、現在最も販売台数が多い弾道測定機器となります。

ハードウェアとしての状況に加え、ソフトウェアにおいては、多くのデータを収集することができるため、さまざまな独自のモードを用意しています。またAPIを公開することにより、複数のシミュレーションソフトを提供している会社とも連携でき、お客さまには「SKYTRAK」のソフトウェアのみならず、他の会社のソフトウェアもダウンロードして楽しむことができる仕様になっています。

このようなSKYTRAK事業を「GOLFTEC」と掛け合わせることにより、今後さらに大きな成長機会を実現することができると感じ、今回の案件に踏み切りました。

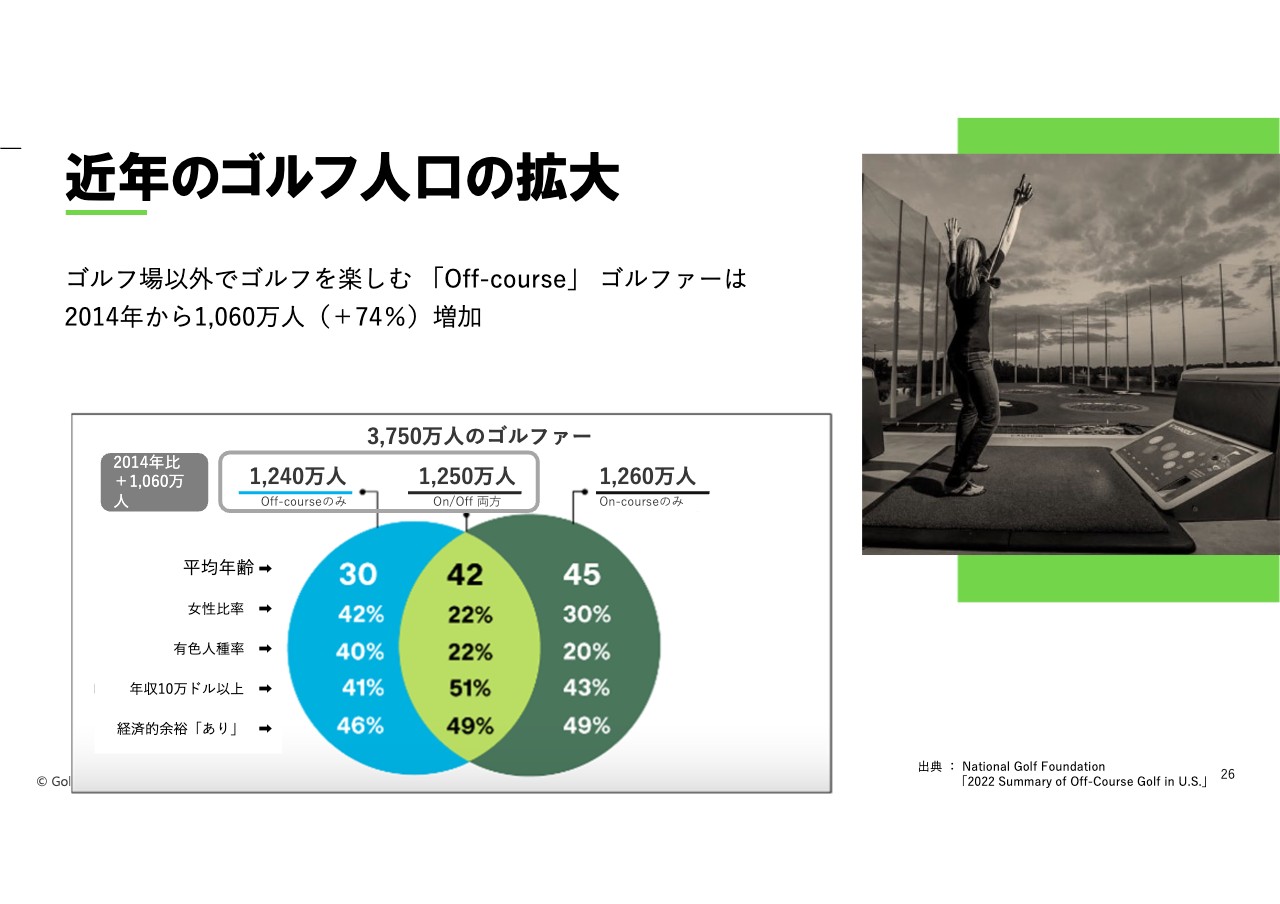

近年のゴルフ人口の拡大

その背景にはゴルフの需要が大幅に増加したことがあげられ、この傾向は顕著に表れています。これはパンデミックのような状況で受けた追い風だけではなく、以前からすでに始まっていたさまざまな取り組みも大きな要因だと思います。

1つの例としては、我々がアメリカのキャロウェイ社と組んで進めているトップトレーサー事業があげられます。日本国内の練習場にトップトレーサーレンジを武装し、テクノロジーを使ってゴルファーへ新しい楽しみ方を提供しています。

このような「テクノロジーを駆使して、ゴルフ場ではない場所でゴルフの楽しみ方を新しく作り上げていく」という事業が、特にアメリカで大きく成長しており、ゴルフ場以外の場所でゴルフを楽しんでいる人は2,500万人近くいるそうです。ゴルフ場で楽しむゴルファーとの重複はあるとしても、現在ゴルファーは合わせて約3,750万人になるということです。

この分野の新しい需要増や顧客層に対して、我々はゴルフテック事業が今まで培ってきたものやその付加価値を、さらに多くの人たちにサービスとして展開できる余地があると考えています。このような考え方に基づいて、今回「SKYTRAK」事業の買収を検討するに至りました。

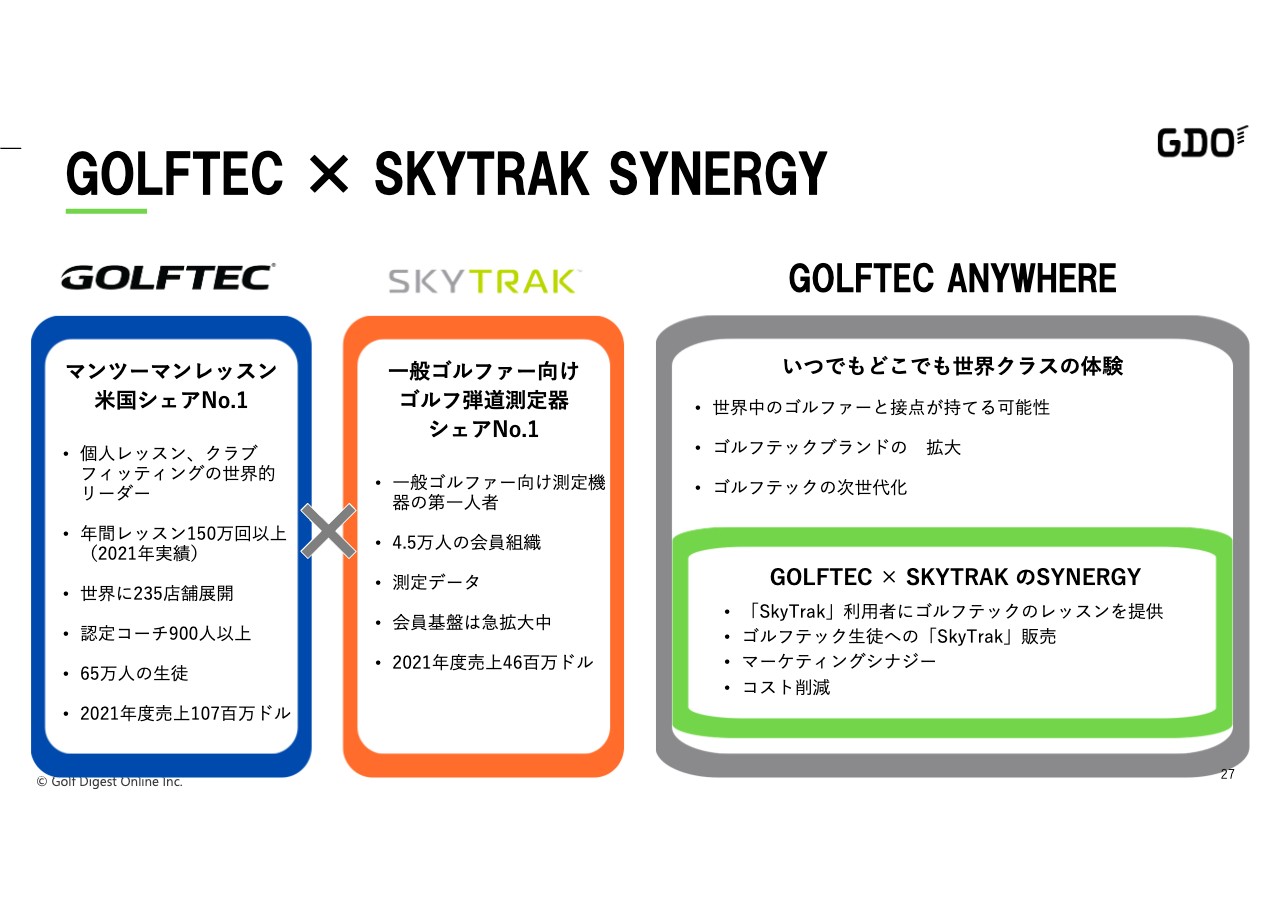

GOLFTEC × SKYTRAK SYNERGY

「GOLFTEC」は先ほどご案内したような実績を持ち合わせていますが、それに加えて多くの実店舗やコーチ陣、ゴルフの上達を支援するためのさまざまなノウハウ、数多くのデータを持っています。これらのサービスを「SKYTRAK」のデバイスとソフトウエアを通して、人を介さずとも多くのゴルファーにサービスを提供することができます。

なおかつ「SKYTRAK」は、ボールやクラブのデータを多く収集しているため、この2つを掛け合わせることにより、多くの付加価値を新たに作り出すことができると考えています。

あくまでも我々内部の構想に対する名称ではありますが、「GOLFTEC ANYWHERE」というものがあります。単純に「GOLFTEC」と「SKYTRAK」を掛け合わせることにより、販路の拡大やマーケティングの相乗効果、コストの効率化など、当然手掛けていかなければいけないことについては、行う余地が非常に高いと感じています。

加えて、我々は新しい事業の創造についても、可能性を強く感じています。それについてこれからご紹介します。

GOLFTEC × SKYTRAK の可能性

もう一度、「GOLFTEC」と「SKYTRAK」の可能性についておさらいします。まずは何よりも、ますます増えている総合的なゴルフ人口に対して、グループを挙げての付加価値を、より多くのお客さまに幅広くリーチしていくという点で、「GOLFTEC」と「SKYTRAK」を掛け合わせることにより可能性が広がります。

さらに、「GOLFTEC」や「GDO」あるいは「SKYTRAK」のようなブランドを整理して、さらに発展的に我々のブランドの認知拡大を図っていくという点についても、非常にポテンシャルが高いと感じています。

「GOLFTEC」の次世代化、まさに今後の「GOLFTEC」を牽引していく新たな柱としての事業構想の実現を、我々は「GOLFTEC ANYWHERE」と呼んでいます。

GOLFTEC ANYWHERE: VISION

現時点ではまだ、「GOLFTEC ANYWHERE」の構想やビジョンをご紹介するまでとなりますが、基本的には、「いつでもどこでも世界クラスの体験をあらゆるゴルファーに幅広く提供し、それによりゴルファーが上達できる」サービスを手掛けるという考え方です。

スライドには3つの例を示しています。従来はゴルフテックセンターにおいて、コーチとのマンツーマンでハイエンド・ハイタッチなレッスンを実施し、さらにフィッティングサービスを提供してきました。

そしてこのセンターにおいて、多くの方々はレッスン後に「プラクティス」という練習を体験していただいています。例えばこのようなプラクティスについても、「GOLFTEC ANYWHERE」という技術の融合を提供することにより、さらに付加価値の高い、個人でのプラクティスセッションのようなサービスも手掛けていけると考えています。

コーチ陣の採用や育成に対して人手が不足している場合にも、「GOLFTEC ANYWHERE」を投入することにより、センターとしての稼働やお客さまに対する付加価値を上げることができます。

このような狙いもある一方で、屋外あるいは自宅という環境で、「SKYTRAK」とスマートフォンを組み合わせることにより、リアルなコーチがデータを使いながら提供するレベルの高いレッスンと同等なものを、実際にコーチが介在しなくても提供できる可能性があります。このようなサービスを、ハードウェアとソフトウェアを開発することにより提供していくことが、「GOLFTEC ANYWHERE」のビジョンになります。

「SKYTRAK」事業の責任者

このビジョンを実現していく上での体制において、アメリカでは非常にベテラン級の経歴を持つ、Jeff Foster氏を責任者として採用することができました。彼自身はこれまでに、アメリカではナンバーワンのオンラインゴルフコース予約システム「GolfNow」を立ち上げ、運営し、またさまざまなサブスクリプション型のビジネスも手掛けてきています。

Jeff Foster氏に、「GOLFTEC」の戦略オフィサーを務めてもらいながら、新設するスカイトラック社のCEOを牽引してもらう体制で、今後は「GOLFTEC × SKYTRAK」の事業を加速させると同時に、「GOLFTEC ANYWHERE」構想の実現化に臨んでいきたいと思います。

内容については、今後さらに具体化させた上で、みなさまあるいはお客さまに発表していき、サービスを手掛けていきたいと考えています。今回は資産を中心とした譲り受けになりますが、これを手掛けることにより、我々の多くの可能性が開かれるかたちとなり、非常にワクワクしています。

まずは何よりも「GOLFTEC」のアメリカ事業を、Jeff Foster氏を中心にきっちりと軌道に乗せて、できるだけ早くグループに貢献をしていくことを狙っていきたいと思っています。

では次に、本取引に関しての概要や資金調達について、CFOの中村からご説明します。

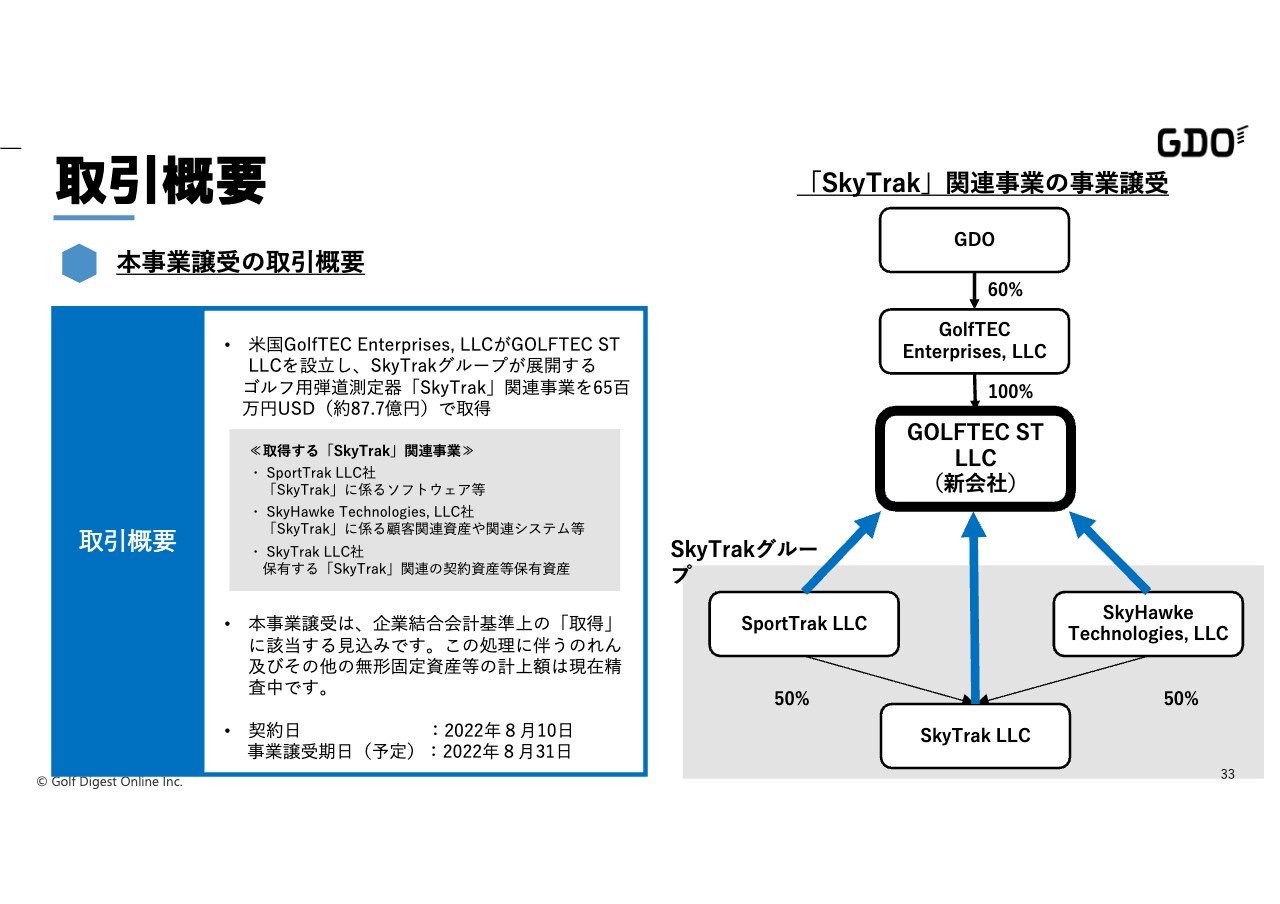

Sky Trak事業の概要

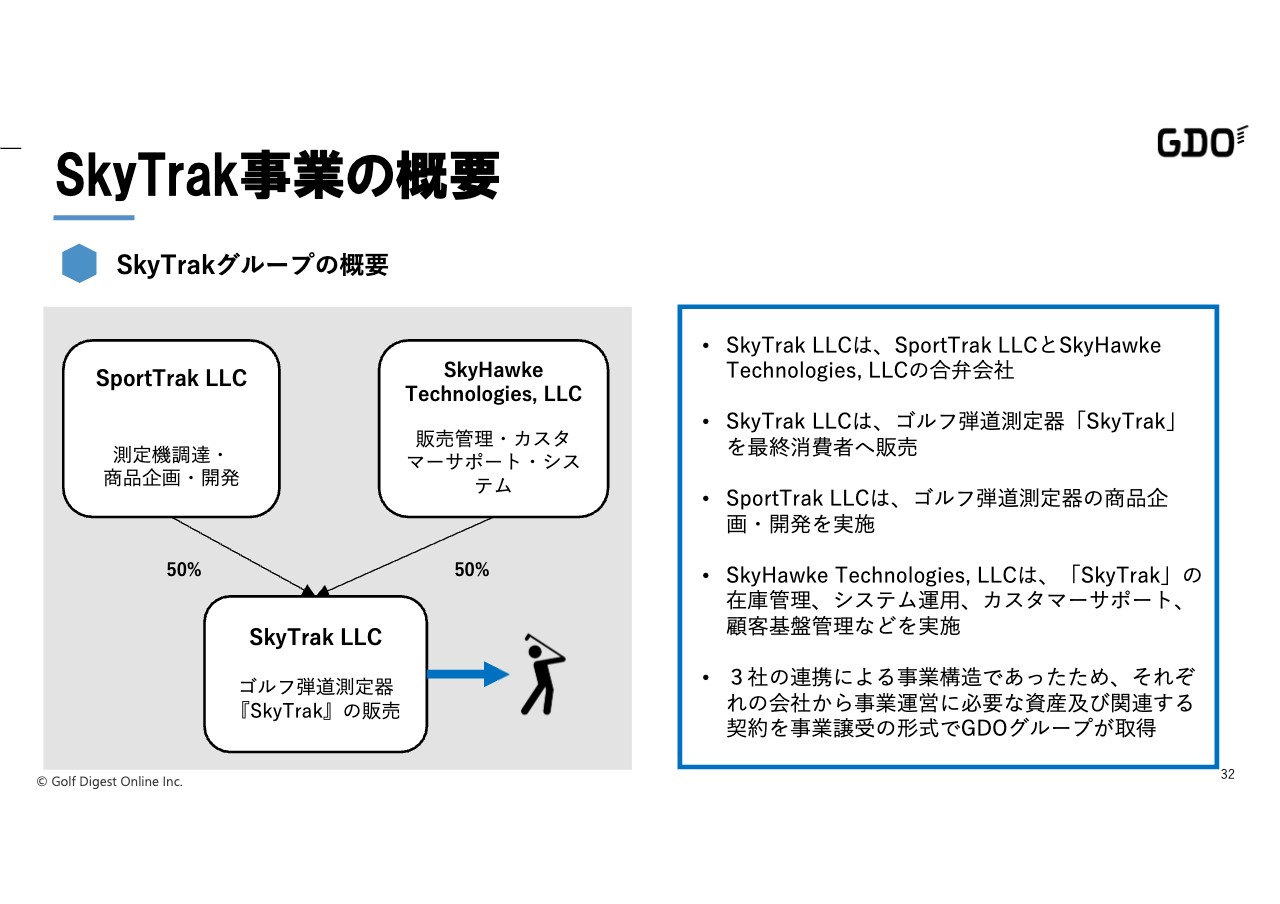

中村:それでは取引概要の前に、SkyTrakグループの概要に関してご説明します。SkyTrakグループは3社で構成されています。

いわゆる最終ユーザーに販売を行なっているSkyTrak LLCという会社は、スライド左上のSportTrack LLCとその隣のSkyHawke Technologies, LLCという2社の合弁会社です。SportTrack LLCは、「SKYTRAK」に関する測定機調達や商品企画、開発を手掛けている会社です。

一方で、SkyHawke Technologies, LLCは、販売管理、カスタマーサポート、アプリ等も含めたシステム開発に加え、倉庫業務も行っています。SkyHawke Technologies, LLCに関しては、このスカイトラック事業以外の事業も手掛けていますので、今回、このような構造であったことも受け、我々は事業を譲り受けるというスキームを選択しました。

もちろん会計面や税務面、リーガル面についても総合的に勘案し、その結果今回のスキームがベストだと考えています。

取引概要

もう少し具体的に説明しますと、今回はアメリカのGolfTEC Enterprises, LLCの下に、新たにこの事業を譲り受けるための「GOLFTEC ST LLC」という新LLCを設立しました。この会社はそれぞれ3つの会社から、棚卸資産、売掛金、買掛金、関連するソフトウェアといったものを譲り受けます。

加えて、パーチェス・プライス(取得価格)をUSドルで65ミリオン(現在の為替レートで約87.7億円)と評価をして、一定の無形資産およびのれんを認識した上で、今後は我々の連結財務諸表に取り込んでいくことになります。

また、時期に関しては、本日契約を締結し、クロージングとしては8月31日を考えています。

資金調達と財務インパクト

取引を受けての資金調達および財務インパクト・今後の見通しに関してご説明します。まず資金に関して、今回は、みずほ銀行をアレンジャー、三井住友銀行をコアレンジャーとしたシンジケートローンによる資金借入を行いました。

こちらについては、今回の取引だけではなく、将来の成長や資本効率の維持向上を実現するための施策に関する資金も加えて総額約156億円を借り入れています。ただし、今回の買収に直接かかる分以外に関しては、コミットメント期間付きタームローンということで、必要な事象が出たときに実行するというかたちで枠を取っています。

一方、財務インパクトについてです。今回の事業の譲り受けに関しては、企業結合会計でいうところの「取得」という会計処理に分類されますので、具体的には、これらのグループの売上や売上原価・販管費というものはそのまま当社の連結財務諸表に取り込みます。さらに、この取得の結果、のれんや無形資産というものが出て、これに関する償却も、今後は一定額発生していきます。

これらに加えて、PMIにかかる費用や取得に関する費用、ファイナンシングに関するアレンジメントにかかったフィー等、このようなものを最終的にすべて総合して精査をした結果が今年度に与える影響、また将来に与える影響の考え方について、なるべく早いタイミングで公表したいと考えています。以上が、資金調達・財務インパクト・今後の見通しとなります。

石坂:すでに第3四半期に入っていますが、我々としては、今まで手掛けていた既存事業のさらなる加速とともに、このスカイトラック事業をゴルフテックとともにしっかり軌道に乗せていくことに特化していきたいと思っています。引き続きよろしくお願いいたします。

以上をもちまして、我々からの説明会を終了させていただきます。ご清聴ありがとうございました。

質疑応答:スカイトラック社のEBITDAとのれんの規模について

司会者:「スカイトラック社の業績について、売上規模の説明がありましたが、EBITDAとのれんの規模のイメージがあれば教えてください」というご質問です。

中村:まず、売上高に関しては2021年度で4,600万ドルとご説明しましたが、先ほどお伝えしたとおり、今回は3社の構造の中から事業を譲り受けました。

この売上と、売上原価以外のオペレーションや、一定の開発にかかるコストのインパクトを今精査しているため、精査が完了した段階で、EBITDAや営業利益の規模もご説明させていただきたいと考えています。

スカイトラックについては、在庫や売掛金等がある程度残る中で取得するため、一定規模ののれんや無形資産は発生します。

のれんの規模に関しても、現在パーチェス・プライス・アロケーションの作業に取り掛かっている最中であり、それが進んだ段階で具体的な金額もお伝えできることになります。本日時点ではなかなか金額を申し上げられない状況ですが、ご理解いただければと思います。

質疑応答:スカイトラック買収の今後への影響などについて

司会者:「スカイトラックとトップトレーサーは事業バッティングすることはないのか、スカイトラックの売上成長イメージ、過去の実績を含めて教えてください。また、今回の買収が、将来的なゴルフテックの残りの持ち分取得予定に与える影響はありますか?」というご質問です。

石坂:スカイトラックは、現在のデバイスに関しては基本的には室内のみで、トップトレーサーは屋外の練習場中心です。加えて、我々GDOグループとしては、トップトレーサー事業はあくまでも日本国内での事業展開を考えているため、地域的なものと、室内・屋外という観点からも重ならないと言えると思います。

逆に、この時点ではまだ具体性はありませんが、トップトレーサーのような施設において、スカイトラックや今後開発していくスカイトラックのソフトウェア、ハードウェアが組み合わっていき、さらにお客さまに対して付加価値のあるサービスを提供できる可能性を秘めていると思っています。

そのため、バッティングするというよりも、今後の可能性としては組み合わせていくことで相乗効果を生むこともあり得ると現時点では考えています。

ゴルフテックの残りの持ち分については、我々としては一定期間で当然取得していく考えではあります。ただ、今回合弁の形のままスカイトラック事業を譲り受けることになり、スカイトラック事業で上がる売上や損益、それに関わる資金はすべてGDOに帰属するという取り決めを行っているため、スカイトラック事業はその評価には反映されません。

こちらについては、今後、具体的に残りの持ち分取得が発表できる段階になりましたら、あらためてご説明したいと思っています。

質疑応答:上期の進捗状況について

司会者:「通期計画は据え置かれていますが、上期は期初の計画どおりの進捗と考えてよいでしょうか?」というご質問です。

中村:四半期ごとの計画をご説明していない中ではあるのですが、当初計画と比べると、上期の結果は一定を上回った結果と考えており、これは計画が順調に進捗しているものと捉えています。

質疑応答:送客手数料について

司会者:「送客手数料に変化はあるのでしょうか? 値下げ、値上げなどは行っているのですか?」というご質問です。

吉川:送客手数料については、改定に向けて動いていることは事実です。基本的には値上げの方向ですが、現在進行形で取り組んでいるため、詳細をお伝えするのは控えさせていただきます。

質疑応答:スカイトラックとゴルフテックのシナジーについて

司会者:「スカイトラックとゴルフテックのシナジーについて、もう少し詳しく教えてください」というご質問です。

石坂:今日の段階でご紹介した範囲とさせていただきますが、まず、スカイトラックの事業収益はすでに商品化されているデバイスの販売とスカイトラック自体が持ち合わせているソフトウェアの販売、さらに他社とAPI提携して販売するソフトウェア・サブスクリプションで構成されています。

これだけでも当然、ゴルフテック、またはGDOグループに及んで我々が積極的に販売強化するポテンシャルは高いと思っていますし、今お伝えしたとおり、一時的な売上のデバイス販売のみならず、継続的なサブスクリプションの収入を手掛けることができるため、グループをあげて取り組むことによるシナジー効果は高いと思っています。

ただし、我々の一番の狙いは、申し上げているとおりGOLFTEC ANYWHEREというものを具体化させ、これを手掛けていくことであり、スカイトラックはあくまでもGOLFTEC ANYWHEREという構想の一部だということです。

ゴルフテック自体が築き上げてきたノウハウを、いかにデバイス・ソフトウェアを通してもっと幅広いお客さまに提供し、収益モデルを築き上げていくかということを考えると、ソフトウェアの開発をさらに我々自身が手掛けていく必要があると思っています。

これについては、実際に発表できるような段階になりましたら、ぜひ詳細をご説明させていただきたいと思っています。まずはしっかりと第1段階でのシナジー効果を発揮しつつ、サービスとしては開発を終えた段階でローンチしていきたいと考えていますが、これはまだ少し先の段階だと考えています。

質疑応答:送客手数料の値上げ幅などについて

司会者:「送客手数料の値上げ幅や比率、交渉の進捗、値上げによって想定される収益など、差し支えない範囲で教えてください。開示できないということであれば、いつ開示できるのか教えてください」というご質問です。

石坂:恐らく、下期である程度の具体的な状況や効果は開示できるのではないかと思います。第3四半期または通期を終えた時点で、もう少し具体的にご説明できればと考えています。

質疑応答:スカイトラックのコア技術とR&Dについて

司会者:「スカイトラックのコア技術、R&Dは、買収された会社には含まれないという理解でよろしいでしょうか?」というご質問です。

石坂:ご指摘のとおりです。スカイトラック自体は、我々自身が企画・製造そのものを担うということではなく、ディストリビューション契約に基づいて提携させていただきます。

当然、契約に基づいてコア技術のさらなる開発やR&Dを担っていただきながら、今後はよりゴルフテックとスカイトラックで協業してソフトの開発を手掛けていくという考え方になります。

スカイトラックの一部商品企画やマーケティング、販売では、今回の買収を通して、若干名ではありますが、我々のほうにそのような人員が加わることになります。

質疑応答:ゴルフテック事業の今後の見通しについて

司会者:「ゴルフテックは今後も黒字定着を見込んでいますか? スカイトラックの寄与を織り込んでも、中計最終年度の利益計画は達成可能なものだと見ていますか?」とのご質問です。

石坂:この段階では、スカイトラックを織り込んだインパクトについては精査中であるため、我々としてもできるだけ早く検証を行った上で、数字計画については発表したいと思っています。

ゴルフテックに関しては、スカイトラックから完全に独立して既存事業を展開しています。非常に順調に進んでいますし、さらなる成長を牽引していくためには、まずは既存店の売上を高めていくということになります。

一部の既存フランチャイズからの買い戻しで直営店の数を増やしていくことについても、ある程度計画どおりに進捗しており、新規出店もかなりの確率で順調に立ち上がってきている状況です。

我々としては、ゴルフテック事業に関しては、中計に対して非常に順調に進んでいると思っておりますので、今後そこにスカイトラックがどう寄与していくのかについては、もうしばらくお待ちいただければと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3319

|

348.0

(15:30)

|

-3.0

(-0.85%)

|

関連銘柄の最新ニュース

-

12/05 15:30

-

11/28 15:30

-

11/20 19:30

みんかぶおすすめ