銚子丸、営業益・経常益ともに前期比160%超の好決算 人件費率の減少やTV等での販促強化が要因

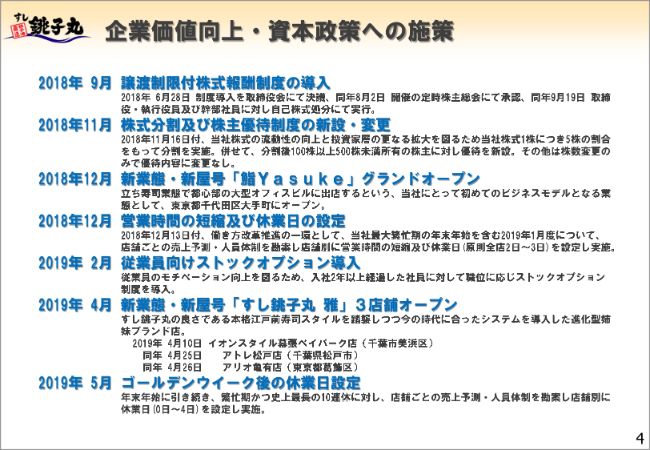

企業価値向上・資本政策への施策

仁科善生氏(以下、仁科):管理本部長の仁科です。どうぞよろしくお願いします。本日はお足元の悪いなか、当社の説明会に足を運んでいただきまして、大変ありがとうございます。それではさっそく、決算の説明に入らせていただきたいと思います。

まず、数字の説明に入る前に、4ページをご覧ください。この1年、企業価値の向上ならびに資本政策への各種施策を実施してまいりました。その内容を少し説明させていただきたいと思います。

当社は2018年8月の株主総会で承認を得まして、監査等委員会設置会社に移行しております。

9月には譲渡制限付の株式報酬制度を導入しました。この対象は、役員ならびに幹部社員です。目的は、中長期の会社の業績を改善していくために、株主と同じ目線で考えて発想し、経営に携わっていくということで、株主との利益共有のためのものです。あわせて、幹部社員については勤務条件によるリテンション効果を期待しており、長く当社に勤めてもらい、その実績・実力を発揮していただきたいと思っています。

11月には、株式分割をさせていただき、1株を5株に分割しました。その結果、2019年5月末時点での株主総数が6,753名となり、前期比で809名増えています。ちょうど1年前が5,944名で230名ほど減っているという実態からすると、株主を増やすという目的はしっかりと達成されたものと思います。

また、1株が5,000円台だったものが1,000円台になることによって、(株式売買単位である)単元株が50万円台から10万円台になり、個人の株主のみなさまや当社のお客さまも、みなさま買いやすくなっています。

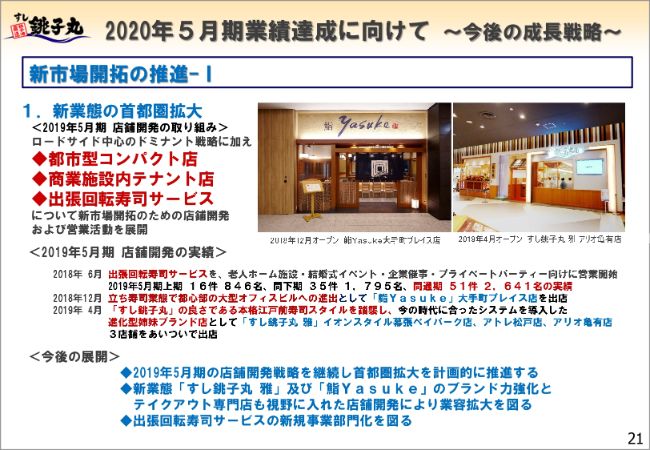

12月には、新屋号で「鮨Yasuke」というお店を東京の大手町プレイスにオープンさせていただきました。同じく、12月・1月の超繁忙期を睨みまして、働き方改革の推進の一環として、営業時間の短縮ならびに休業日の設定をし、営業時間の短縮については12月から、休業日は年始1月に実施しました。

この目的は、当然ながら働き方改革なのですが、一方で当社が売りとしている「お客さまに対して最高のサービスを提供したい」を実現するためのものであります。そのためには、従業員がしっかり休養して心身ともに万全にしてお客さまを迎え入れられる体制が必要だということで、その意味合いも含めまして、営業時間の短縮や休業日の設定をさせていただきました。

2019年2月には、従業員向けのストックオプションを導入しました。これは2年以上勤続の社員全員を対象として実施し、合計396名が対象になっています。

そして4月には「すし銚子丸 雅」という、もう1つ新しいブランドを立ち上げています。こちらは、「すし銚子丸」のよさである本格江戸前寿司スタイルを踏襲しつつ、今の時代に合ったシステムを導入した進化型の店舗であり、4月に相次いで3店オープンしたところです。

また5月には、年末年始と同様に休業日の設定をさせていただいております。

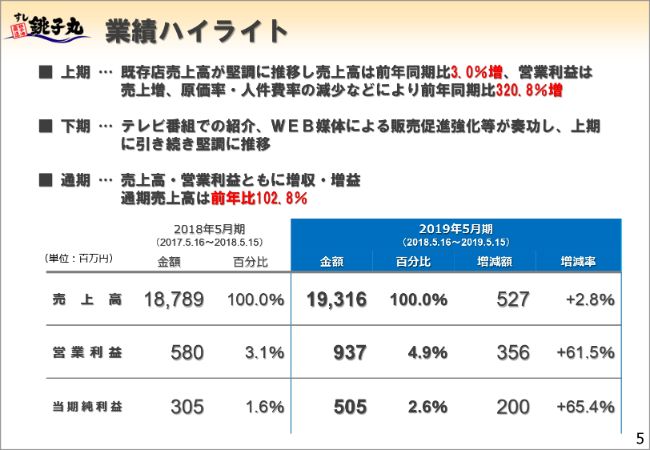

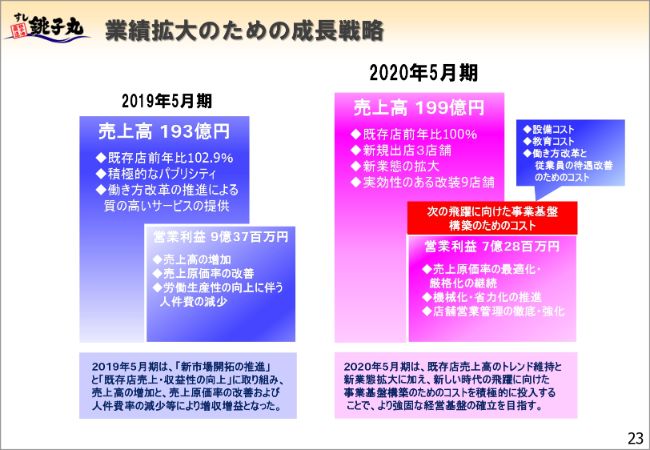

業績ハイライト

このような各種政策を展開しながら、当期がどういう結果になったかについて、5ページをご覧ください。

売上高は193億1,600万円で、額にして5億2,700万円、率にして2.8パーセント、前期比で増加しました。営業利益は9億3,700万円で、額にして3億5,600万円、率にして61.5パーセント増加しました。当期純利益は5億500万円で、額にして2億円、率にして65.4パーセント増えたということで、増収増益となりました。

店舗状況

店舗状況については、6ページをご覧ください。

「鮨Yasuke」「銚子丸 雅」で計4店をオープンしました。一方で、宮前平店と浦和美園店を閉店し、結果として2店増えまして、当期末の店舗数は93店舗となっています。

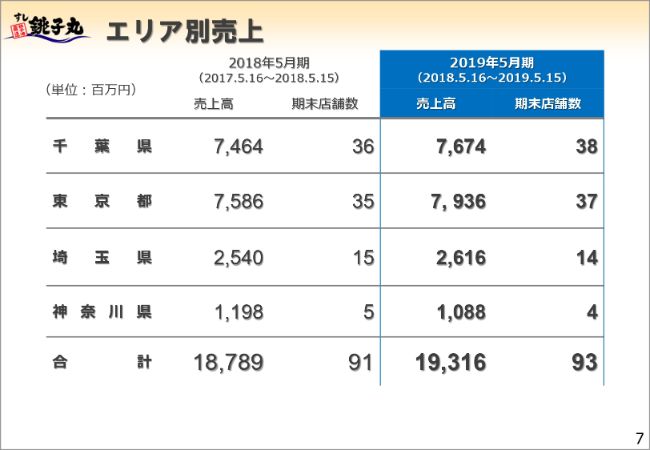

エリア別売上

エリア別の売上は、7ページをご覧ください。

千葉県の店舗での売上が76億7,400万円で、(全体に占める割合が)39.7パーセントとなっております。東京都は79億3,600万円で、41.1パーセント。埼玉県が26億1,600万円で、13.5パーセント。神奈川県が10億8,800万円で、5.6パーセントでした。おおむね前期と同じような比率となっております。

また期末時点での店舗数は、千葉・東京でそれぞれ2店増えまして、埼玉・神奈川で1店ずつ減っています。

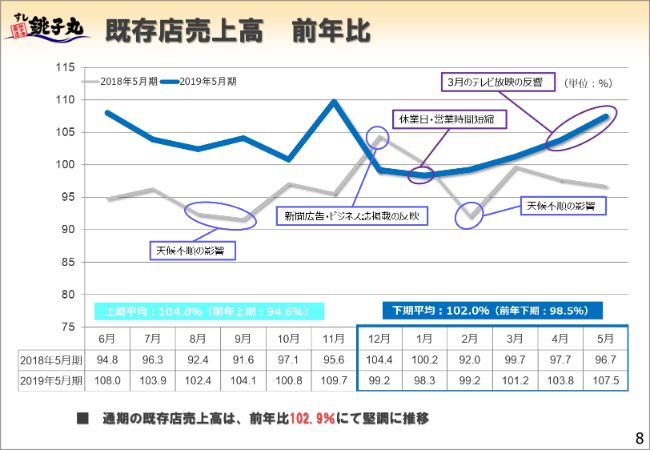

既存店売上高 前年比

このような売上を確保したわけですが、既存店の売上がどうだったのかは8ページにございます。

2018年5月期(前期)、ならびに2019年5月期(当期)の前期比の売上比率をご参照いただきますと一目瞭然ですが、前期は100パーセントを超えた月が12月と1月しかないのですが、当期については12月、1月、2月がやや100パーセントには足りませんでしたが、その他は100パーセント超え、通年での既存店の売上比率は前期比で102.9パーセントと、大変堅調な結果となりました。

前期の12月の売上が100パーセントを超えていますのは、ご承知のとおり、(ダイヤモンド社の)『週刊ダイヤモンド』で当社が外食チェーンの中で顧客満足率1位という評価をいただき、その影響が大きく反映されています。一方で当期の12月が100パーセントを割っているのは、その反動になろうかと思います。

また、当期の4月が103.8パーセントになっていますが、(これは)「カンブリア宮殿」という番組に会長ならびに社長が出演させていただき、当社をご紹介いただきました。ここでも大きな反響がありまして、それ以降、4月、5月についても堅調に売上が増加しています。

一方、2018年3月に全店にクレジットカードを導入しました。それによって売上がどのくらい伸びたかは判然としないのですが、単純に2018年4月と2019年4月の(月間)売上高を比較したところ、9,100万円ほど増えています。この間で、クレジットカード決済(額)の増加額が1億7,000万円弱となり、売上(高)の増加額を上回っていますので、クレジットカードの決済額が増えているのが顕著でした。

(このことから)クレジットカード決済の導入により現金の持ち合わせがないから土日の利用を控えておられたようなお客さまを、間違いなく取り込むことができているのではないかと分析しています。こうしたことも底上げの効果を発揮しているのではないかと思います。加えて、日々のサービス向上、商品内容向上を図っていった結果が、当期の売上増につながっているものと考えています。

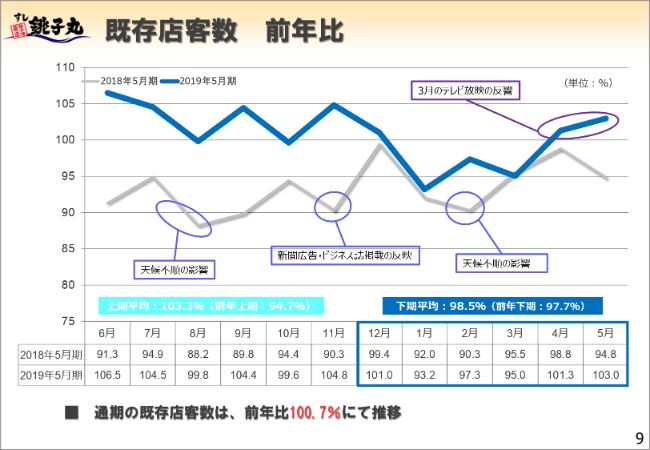

既存店客数 前年比

次(9ページ)は、既存店の客数です。通期では前期比100.7パーセントと、ようやく100パーセントを超える状況になりました。2018年5月期と比べていただくと、当期がかなり改善してきているのは一目瞭然かと思います。

月別の増減については、基本的には売上高と同じですので割愛させていただきます。

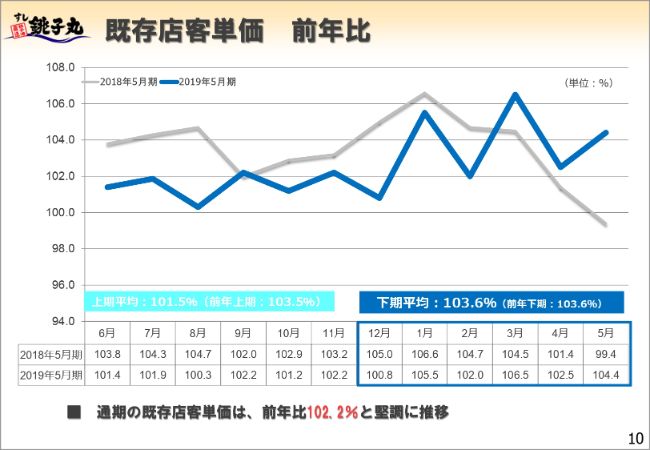

既存店客単価 前年比

既存店の客単価(10ページ)については、前期・当期が基本的に100パーセントを少し超える状況で推移しており、客単価は堅調に上がってきています。商品内容が、それなりに受け入れられてきているということかと思います。

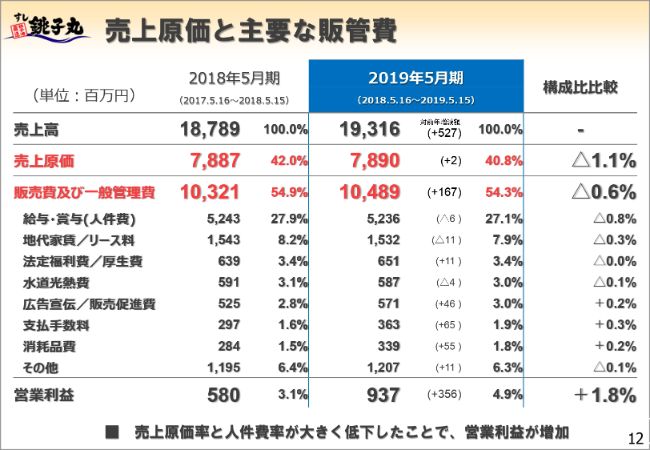

売上原価と主要な販管費

数字面について、12ページの売上原価と主要な販管費をご覧ください。前期(2018年5月期)と当期(2019年5月期)とを比較した数字ですが、売上が193億1,600万円で、前期比では5億2,700万円の増加となりました。それに対して、売上原価が78億9,000万円で、200万円の増加となりました。一方で販売費および一般管理費(販管費)は104億8,900万円で、前期比では1億6,700万円の増加となりました。

売上原価は、前期比で(構成比率が)1.1パーセント減少しており、販管費は0.6パーセント減少しています。販管費の5割を占める人件費(率)が、前期比で0.8パーセント減少していますので、結局は人件費(額)が増えなかったことがこの(販管費)構成比率の低下につながっており、主要な要因になっているということです。

その結果、営業利益は9億3,700万円、前期比でプラス3億5,600万円となりました。構成比率は4.9パーセントで、前期比でプラス1.8パーセントになっています。

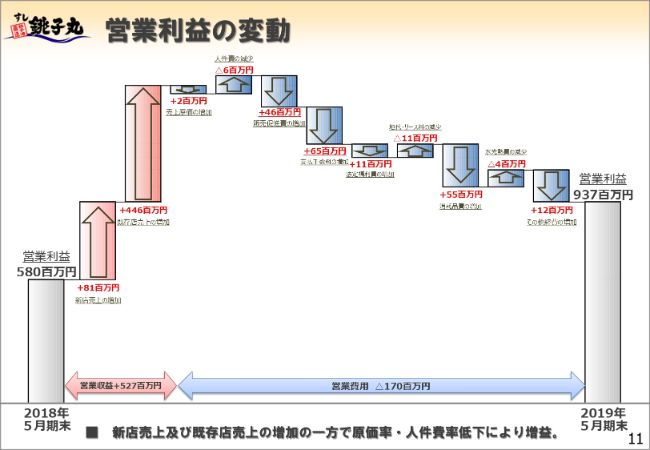

営業利益の変動

営業利益をもう少しブレイクダウンしたものが、11ページになります。

営業収益(売上)の増加分が左下の(赤い矢印の)ところで、5億2,700万円増えています。この内訳は、新店売上の増加が8,100万円、既存店売上の増加が4億4,600万円ということです。

これに対して、売上原価は200万円しか増えていないため、マイナス200万円です。また人件費は600万円減っていますので、利益の増加要因になっています。

売上原価の原価率が下がったことによる効果ですが、前期と同じ原価率(42.0%)だったとすると、売上原価が2億1,000万円くらい(増加)になるはずですが、200万円しか上がっていないため、この部分では金額としては2億800万円くらい売上原価が(相対的に)低下し、収益へ寄与しています。

人件費については、人件費率が前期の27.9パーセントから当期は27.1パーセントで、0.8パーセント低下しています。低下しなかった場合に比べると、1億5,400万円くらい人件費が減ったことになります。この2つを足すと、ほぼ3億6,000万円となり、当期の利益の増加額分とほぼ同じ額になります。したがって、利益が増加した分はこれでご説明できます。

一方で、売上が増えた分、(売上に比例して)販管費も1億7,000万円くらい増えています。この内訳は、主には3つで、販売促進費4,600万円、支払手数料6,500万円、消耗品費5,500万円です。

販促費(の増加4,600万円)は、「平日限定割引」などの割引券の総計です。平日の集客を図るための施策のコストとして販促費が増えているとご理解ください。それらはほぼ、ここに反映されています。

またグラフの支払手数料(の増加)6,500万円は、クレジットカードの手数料ということでご理解をお願いしたいと思います。クレジットカードの決済手数料は、ちまたでは一般的に3~4パーセントと言われています。手数料を3%と仮定すると1億円を売り上げると、300万円が決済手数料としてチャージされ、10億円であれば3,000万円となります。

よって、数パーセントの利益率で商売をしている外食産業には、この負担は大変厳しいため、クレジットカードの導入については見合わせてきたという経緯があります。しかし、これを負担してでもお客さまの来店誘致をしていくほうが重要であろうということで舵を切ったのが、2018年3月です。したがって、支払手数料については今後も傾向的に増えていくだろうと想定しています。

消耗品費(の増加5,500万円)は、新店を出したことに伴う各種費用の計上が主なものです。

これらをすべて反映した結果、営業利益は9億3,700万円、前期比で3億5,600万円の増加となりました。以上が、増益の(主な要因の)ブレイクダウンです。

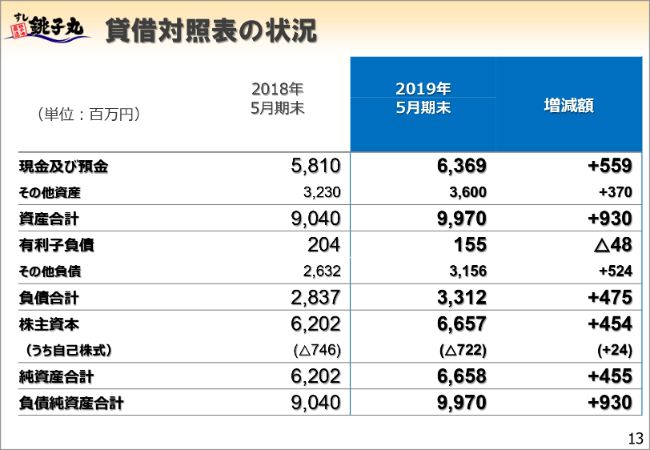

貸借対照表の状況

13ページは貸借対照表です。とくに説明することは多くないのですが、現金が5億5,900万円ほど増えています。これは、基本的には利益剰余金の増加分ということでご理解をお願いしたいと思います。その他のものについては、説明を割愛します。

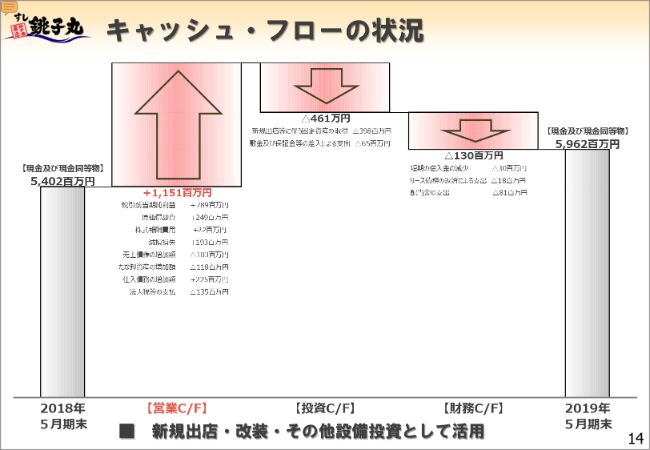

キャッシュ・フローの状況

次にキャッシュ・フロー(14ページ)ですが、こちらも例年とあまり変わりません。前期末から当期末の時点で現金が5億6,000万円増えているのは、先ほどお話ししたとおり、利益の部分がほとんどです。

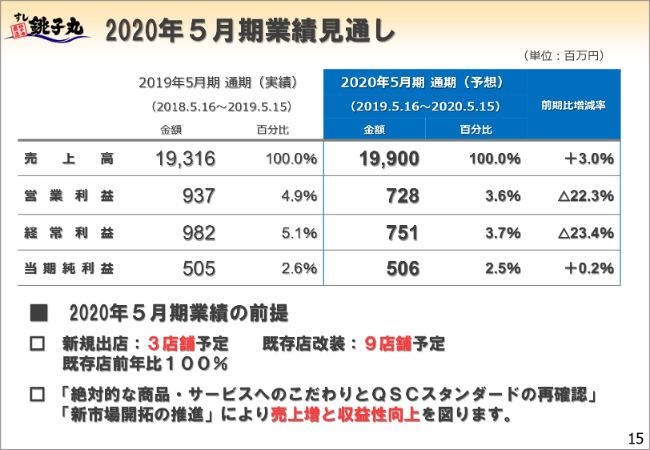

2020年5月期業績見通し

みなさまが一番注目されるところですが、(15ページが)今期の業績見通しです。算定にあたりまして、スライドの下のところに書いていますが、3つの要因を反映させています。

新規の出店は3店舗。既存店の改装は、当期は2店舗でしたが、今期は9店舗を計画しています。そして、既存店の売上は、前期比で100パーセントを死守していきたいと思います。この前提で、売上計画として出した数字が199億円(当期比プラス584百万円)です。

一方で、営業利益は7億2,800万円で、当期比で2億900万円減っています。当期営業利益率で算出した利益額と比較すると2億5,000万円ぐらい減っています。売上が増えているのに、なぜ利益がこんなに減るのかというご質問があるかと思いますが、これは戦略的な人件費の投入ということでご理解いただきたいと思います。

(当社の)人件費は、先ほどお話ししましたとおり販管費の約5割を占めており、52億円強となっています。当期は(人件費が)600万円減少しており、その前の期は5,000万円減少しているため、この2年間で当社の人件費は5,600万円減っています。

なぜ減っているのかですが、働き方改革をするなかで、労働時間の削減を図ってきました。必要以上に労働させることなく、より充実した生活を社員にさせたいという思いで実施してきたものですが、副次的効果として時間外労働の短縮になっており、人件費の減少につながっています。

一方で、お店の営業時間の合計値を計算しますと、普通に営業していた場合と比べると、営業時間は当期の時点で5.8パーセントぐらい減っています。しかし、人件費は減っていない。営業時間が減っており、労働時間も同じ比率で減ったと仮定すると、人件費が減っていないということは、時給では5パーセントぐらい増えていることになります。

よって、これまで金額には跳ねていないのですが、待遇には間違いなく跳ねていたという状況でした。2020年5月期は、働き方改革が時間外労働を削減する施策であるというステージから、また違うステージに変わってくることになります。

もっと効率的に働いてもらい、一人ひとりの生産性を高めるためには、優秀な人材の確保、優秀な人材の育成が不可欠です。そのためにはお金をかけることが必要になってきます。それを想定して、50億円の約5パーセントの人件費増を組み込んだ結果が、こちらの業績見通しの数字に反映されているということです。

あまり格好よくはないのですが、次の飛躍のためには、当社の強みである「お客さまに本当に最大、最高のサービスを提供していく」土台作りとして、人材に積極的に投資していきたいということで、それが今期のもっとも重要な施策になろうかと思います。

以上が、私からの説明になります。

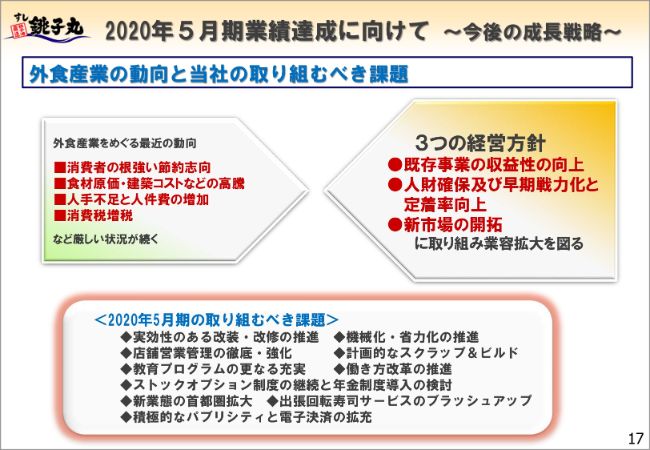

2020年5月期業績達成に向けて ~今後の成長戦略~①

石田満氏(以下、石田):石田でございます、どうぞよろしくお願いいたします。風も強く、雨模様のなかでお集まりいただきまして、本当にありがとうございます。

40期(2017年5月期)、41期(2018年5月期)と減収減益で、言い訳がましい説明をずっと続けてきたわけですが、42期(2019年5月期)でようやく少し芽が吹き返してきたところですので、これからどうするのかという話をさせていただこうと思います。

ご案内のとおり、我々外食企業を取り巻く環境は、未だに価格重視といいますか、節約志向が止まらない状況です。また、食材の原価も高騰の一途で高止まりしている状況です。職人不足は建築の面でもきつく、新店・改装については我々も厳しい状況になってきています。人手不足については相変わらずの状況ですし、何とも不透明なのが消費税増税で、今期は、まだまだ厳しい状況が続くと考えています。

そこで今期の銚子丸は何をするのかという話ですが、先ほど申しましたとおり、(業績が)下がっていたのが下げ止まり、少し上向いた状況です。ここは経営としては堅実に腰折れを防いでしっかりと伸ばしていきたいと考えており、3つの経営方針を挙げています。

これを一言で言えば、まずは既存店の稼ぐ力を作り出すということです。もう一度、既存店がしっかりと売上を上げて利益を出せる状況になるよう、力を注いでいくことが中心にあります。そのためには、そこで働く人たちの力を存分に出していかなくてはいけませんので、人に対してもいろいろな面で注力していくということです。

この2つをしっかり実行するなかで、新しいことを何もしないのかという話になるわけです。歩みを止めてはいけませんので、スライドに「新市場の開拓」と書きましたが、まず今期は、お寿司周辺の関連業態など新しい市場に向けて力を入れていこうと思っています。

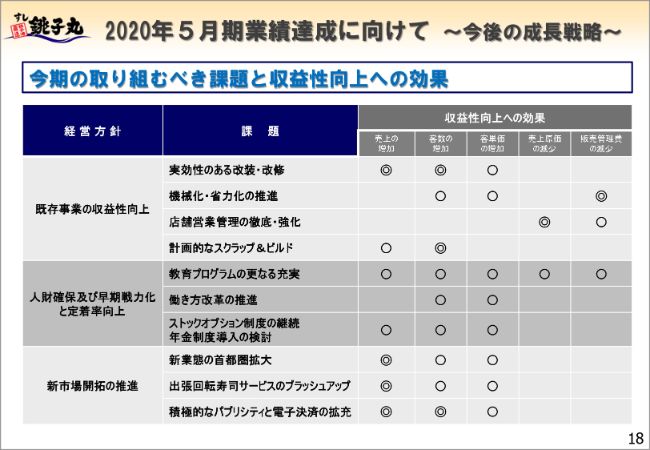

こうした3つの方針を受けて、スライドの下に書いてあるとおり、今期に取り組むべき課題をいろいろと挙げさせていただきました。

2020年5月期業績達成に向けて ~今後の成長戦略~②

今までは、トップが旗を振ることで引っ張ってきた会社でしたが、実際の現場の人たちがどこに注力して、何を成果として上げればいいのかがなかなか不明確でした。そこで、「改装・改修したら、必ずお客さまが増えるから、必ず売上を上げなさい」という話を一つひとつ詰めて、執行役員や部長に責任を持たせ、目標をきっちりと与えていくかたちで、施策とそこから得るべき効果を明確にしたのが、スライドの表です。

2020年5月期業績達成に向けて ~今後の成長戦略~③

先ほど申し上げました既存店の強化について、まずは改装です。私も外食企業に入社して5年が経つわけですが、他社事例も含めて話を聞いたり勉強したりするなかで、既存店にお金をかけてこなかったお店はどうも衰退しているということで、実は当社もその傾向がありました。

古いお店はただ古くなりっぱなしという状況でしたので、私が社長になってからだいぶ改装を進めていますが、今回は多少お金をかけてもいいから、効果のある改装をやっていきましょうということで進めています。

2020年5月期は、大規模改装6店舗と中規模改装3店舗で、9~10店舗ぐらいをターゲットに改装を実施する計画です。改装の対象となるお店は、基本的にはもともとポテンシャルが高い、伝統も力もあるお店だと考えています。

1店舗あたり、3,000万円から4,000万円くらいの費用がかかると考えていますが、老朽化具合によってはもう少し費用がかかりそうです。改装する店舗数は、予算との兼ね合いで決めていくかたちになると思っています。

その改装において、機械化・省力化を推進していきます。現在、標準装備にしようと思っているのは、スライドの4点です。

「セルフオーダーシステム」は、タッチパネルで注文していただくもので、2019年5月期は12店舗に導入し、現状は52店舗に導入しています。「オートウェイターシステム」は、タッチパネルで注文いただくと、注文されたお客さまのところに、直接商品が行って止まるというレーンのシステムです。

また「高速レーン」とは、バックヤードから板前のところまで運ぶ速いレーンのことで、「皿会計システム」とは、ご存知かと思いますが、お皿にチップが入っていて機械をかざすことで会計できるものです。

いずれにしても、これらは全部、お店で働いている人が楽になるものです。それから、(会計や注文の)間違いも少なくなるということで、有用な手立てだと思っています。このあたりをしっかり進めていくということです。

スライドの「店舗営業管理の徹底・強化」についてです。これは当たり前のことです。創業者がうるさかったこともありますが、我々の商売では従前から、細かな経費はタイトに管理しています。ですから、そこをさらに詰めるのはなかなか難しい話で、まずは原価をもう一段下げられないかというところを進めていこうと思っています。

さらに、「計画的なスクラップ&ビルド」ということで、私が社長になってからはかなりスクラップしましたが、スクラップした地域に効果的なビルド……リロケーションしての新店ができていない状況です。そこで、もう一度市場を見ながら、元々のお客さまのご迷惑にならないようにと考えており、ここはもう一度見直しというかたちで進めていこうと思います。

こうして既存店をしっかり(テコ入れ)していくことが一番重要と考えています。

2020年5月期業績達成に向けて ~今後の成長戦略~④

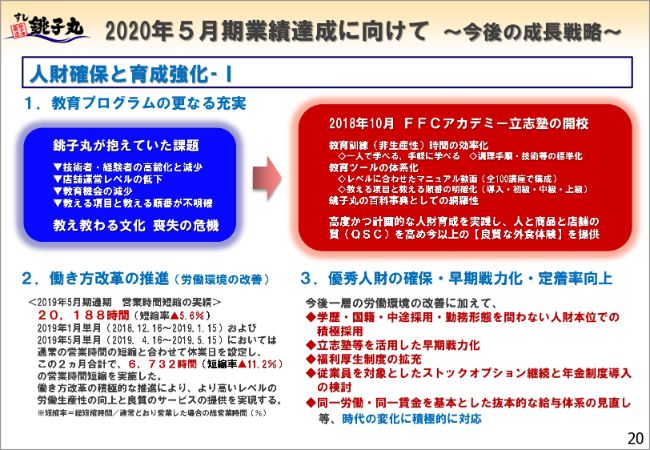

20ページですが、やはり人を鍛えていかないと既存店も強くなっていきません。そこで「教育プログラムの更なる充実」というかたちで、勉強させて、技術を身に付けさせるところを会社が能動的に進めていこうと思っています。

そこで、「立志塾」という動画のツールを作りました。各店に1アカウントずつ与えており、いつでも勉強できるようになっています。また、希望者は自分のスマホに動画を取り込んで見ることもできるようにしています。

今、当社には約3,000人強の「劇団員」がいるわけですが、個人で登録している人間は1,092名と聞いています。また、毎月ログインして動画を見に来ている数は5,000件を数えていますので、動画の勉強ツールとしてはしっかりと動き始めていると考えています。

そして、働き方改革については先ほど仁科がご説明したとおりです。営業時間の短縮や休日の増加といったところはしっかり進めていますし、お給料についても計画的に上げています。とくに今期、正社員は大幅に上がる予定です。

その内訳ですが、残業規制の問題もあり、これまで見合い給で考えていた時間そのままではよくないということで、(お給料の)総額を変えずに時間を短くするということです。年収で考えると、6パーセント強の昇給になるかと思います。

また、先ほど仁科が申し上げましたが、優秀な人材をしっかり確保して、定着率を向上させていこうということです。これも当然の話ですが、魅力的で働きやすい職場を作っていくことに注力していきます。

このあたりにしっかり取り組むために、仕方なく既存店の営業時間を短くしたり、(営業時間の間に)お休みの時間を入れたりしていた部分がありました。そうした不規則な営業を、できるだけ正しい営業と言いますか、お客さまにご迷惑をかけない営業体系にしていくことを目的として、また動き始めているところです。

2020年5月期業績達成に向けて ~今後の成長戦略~⑤

このように既存店を強くすることを第一義的に取り組んでいくわけですが、新しい取り組みについても歩みを止めないように、従前どおりしっかりと堅実に進めていく予定です。

例えば、都市型のコンパクト店ですが、「鮨Yasuke」を大手町に出店しました。その他にも、商業施設内のテナントや出張回転寿司サービスの展開ということで、当然物件の問題もありますので慎重に進めていくわけですが、出張回転寿司サービスは、このところだいぶご要望が増えています。法人さまの景気がよくなったのかはわかりませんが、需要が大変伸びているところです。今期は責任者を付けて、1~2年の間に事業部門化できればという動きで進めています。

この出張回転寿司サービスは、我々のやり方次第だとは思いますが、大きく伸びていく可能性を秘めていると考えています。

2020年5月期業績達成に向けて ~今後の成長戦略~⑥

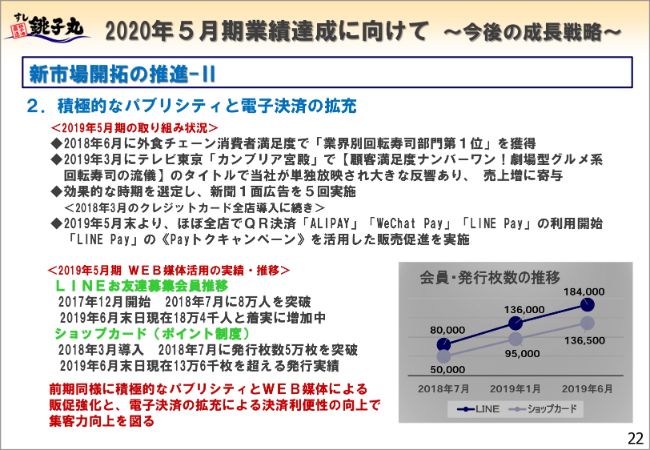

おかげさまで、テレビに出てからはロングテールでいい状況が続いているところがあり、この(積極的なパブリシティや電子決済)あたりは積極的に展開していきます。また5月からはQR決済にも対応しました。すると、すぐにお客さまの反応がありましたので、実施してよかったと思います。このように、お客さまにとって便利で、また話題のお店になることを目指して動いていこうと思っています。

業績拡大のための成長戦略

このスライドでは、当期で実施したことと、これから取り組んでいくことをまとめています。赤くなっている部分が、「どうしてもコストがかかってしまいますね」というところです。先ほど仁科がお話ししたとおりですが、そこは我々が積極的に攻めていくためのコストと捉えて推進していく予定です。

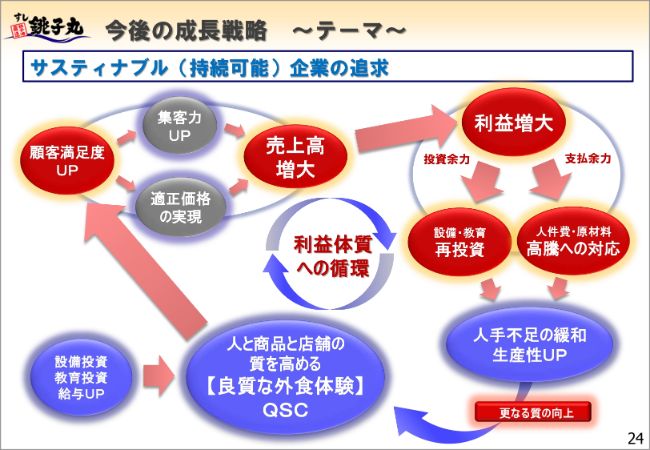

今後の成長戦略 ~テーマ~

最後のページになりますが、これが、私が社内の会議の都度言っていることです。今は「設備投資するぞ」「改装などをきちんとやるぞ」「教育にも投資するぞ」ということで、外部の研修なども行っています。また「給料は確実に上げるから、働いているみなさまは、みなさま自身と、商品、店舗の質を高めてください」と言っています。

そして、「お客さまが良質な外食体験を積めば、顧客満足度がアップして、口コミでお客さまが増える。そうすると売上は増え、売上が増えると、管理によほどの疎漏がない限り利益も同じように増えていきます。利益が増えれば、また再投資のための投資余力が生まれますし、人件費や食材がどんなに高くなったとしても、支払余力が生まれてくるため、再投資できますよね」ということを話しています。

「そうすれば、人手不足の緩和や生産性のアップといった結果が見えてきて、さらなる質の向上に向かえるよ。そこでまた、さらなる質の向上ができれば顧客満足につながり、売上増大、利益増大、再投資ということで、利益体質への循環が回せるようになりますよ。だから、このサイクルをしっかり回していこうよ」という話をずっとしています。

そのなかで、「顧客満足度が高まれば、適正価格も実現できるよね」という話もしています。我々は、前回消費税が上がったとき以来、グランドメニューの価格は触っていません。その意味で、今は価格を上げにくい状況でもありますので、まずは自らが良質な外食体験をしっかり提供できるかたちにして、お客さまに満足いただいた後、適正価格まで売価を上げることができれば、なお一層の大きな力となって、銚子丸の業績に跳ね返ってくると考えています。

私は会議の都度、こうしたことを社員に話しています。このサイクルを回すことが、我々のこれからの力になると思いますので、地道ではありますが、スライドのようなことをずっと進めていこうと思っています。今期は、突拍子もないことが起こったり、また新しいことに大きく踏み出したりといったことはできないかもしれないのですが、堅実に既存店を強くして、業績に貢献させたいと思っています。

よろしくお願いいたします。ありがとうございました。

質疑応答:今期の上期と下期における売上や利益のバランスについて

質問者1:3点、お願いします。1点目が、今期の減益についてです。人材に投資するということでご説明いただきましたが、下期に大きく減益になるという立て付けの背景を教えてください。

2点目が、新業態の「鮨Yasuke」「すし銚子丸 雅」をオープンしてみた手応えと課題などを教えてください。

3点目が、原価管理の部分で、原価をもう一段下げようとご説明いただいたのですが、その方向性について詳しく教えてください。

石田:それでは、下期の予算、今期の減益要因は仁科から後ほどお話をさせていただきます。私からは、新業態で開店しました「鮨Yasuke」と「すし銚子丸 雅」のお話からさせていただきます。

大手町プレイス店ということで出店しました「鮨Yasuke」は、昼は合格点で、夜は我々の勉強不足です。とても自慢できる数字ではありませんが、お昼のランチとお持ち帰りの部分で、店は3回転しており、だいたい一日の売上の半分をそこで売り上げるという状況で、そこはまさに予想どおりだったと考えています。

しかし来店いただくとわかるとおり、僕らも大変勉強不足でしたが、回遊性のないフロアでして、夜はどうもみなさんエスカレーターから降りてくると出口のほうが行きやすい状況で、夜の集客に苦戦しているところです。

そうはいっても、今はだいぶ予約も入るようになりました。なかなか満席にはならないですが、ピーク時間では8割方が埋まるという日が増えております。ただし、土曜日はまったく動かないところが、大手町プレイスの方と我々との話し合いの中でもやや想定外だったところで、「鮨Yasuke」は少し苦戦しております。

また、「すし銚子丸 雅」の3店舗についてです。ヨーカドーさまも入居しているアリオ亀有は予想どおりで、予算ピッタリぐらいで来ています。松戸の駅ビルのアトレ松戸店も予算カツカツのところで行ったり来たりという状況です。駅ビルは、土日で跳ねるようなことはありませんが、堅実に売上が積み上がっているという状況でございます。

若干(予想を)下回っているのは幕張のお店です。ここはイオンさんの周りのマンションが出来上がるまで苦しい状況が続くかもしれませんが、それは織り込み済みで入居していますので、周辺状況が変わってくれば、間違いなく予定どおりになると考えております。

「すし銚子丸 雅」は成長できる業態だと思いますので、今後はもしかしたら、ロードサイド店舗の改装といったところで、つくり変えていくかたちも考えられるかと思っております。

そして、原価改善についてはどのような手立てかというお話をいただきました。一番は、もう一段物流を変えてみようと思っています。簡単な話ではないですが、検討を進めさせていただいております。

そこと合わせて、今までまったく手が付いていなかった店舗でのロスについて、先ほど申しましたセルフオーダーシステムを入れたため、単品管理ができるようになってきました。そこで、ロス対策をしっかりしていこうということで、売上比で言えば目標1パーセント……最低でも0.5パーセントぐらいは改善したいと考えています。

仁科:上期と下期の売上と利益のバランスについてということでよろしいでしょうか?

上期については、96億5,000万円の見込みで、通期で199億ですので、下期は102億5,000万円の予想です。これは、上期から人件費が増えることを前提として計画を策定させていただいているのが1つの理由です。

また当期は、株式報酬制度を期の途中で導入してます。こうしたものは通期で利いてくるということもあります。もちろん、下期にも利いてはくるのですが、下期は売上が増える分だけ利益も底上げされてくるということで、その分の利益はしっかり乗っては来ています。

当社については、上期と下期の売上差がけっこう大きくありますので、この部分で増えたコストを除外していきますと、残った利益のところは、上期については少なくなってきているということです。

もう1点、先ほどお話ししました費用についてですが、支払手数料、クレジットカード導入コスト、決済手数料などがあります。そして先ほど社長からお話をさせていただいたQRコード決済は、導入当初から相当の利用率がありまして、何の宣伝もしていないのに思った以上に使われる方が多くて大変驚いている状況ですが、こちらも手数料がかかってきます。

この手数料をどう評価していくかについては経験値がありませんので、そうしたところを上期から相応に反映させていった結果、売上の少ない上期の利益のところでかなり大きく影響を受け、売上対比で利益の伸びが小さくなっているということです。

質問者1:下期のほうが減益幅が大きいですよね? 上期の営業利益は8.7パーセント減益で、下期は30パーセント近い減益になっていると思いますので、下期のほうが減益幅が大きくなる理由を教えてください。

仁科:それは、利益率でおっしゃっていますか?

質問者1:単純に上期が8.7パーセント営業減益の計画で、通期で……。

仁科:前期比ということですね?

質問者1:前期比です。

仁科:これは(2018年5月期と)2019年5月期との比較になりますが、(2019年5月期の)上期はたいへん堅調でした。その理由の1つが、さきほど申し上げました時間外の削減効果が大きかったことです。

(2018年5月期の)上期と(2019年5月期の)上期とで比較すると、2018年5月期(の上期)は何の対策もしておらず、その分で(2019年5月期の上期が)大きくプラス効果になってきているということです。2017年12月ぐらいから営業時間の削減や店舗の休業日の設定などを始めさせていただいており、実質的に働き方改革をスタートしたのは、この一年半になります。

したがって、そうした部分も反映されて、前期比の効果の部分が2020年5月期の上期はすごく大きく出てくる(働き方改革2年目の後半として2019年5月期の下期からの効果の継続を期待できる)のですが、今期(の下期)はそうした対策は(すでに)実施済みのため、その効果が反映(期待)されなくなってくるというところがあります。

質疑応答:従業員の満足度向上に対する考え方について

質問者2:外食企業さまで好調な会社の共通点は、まず第一に従業員の満足度が着実に上がっていることです。ここを外すと、いかにがんばってもなかなか人も集まりません。また、働き方ではなく働きがいがないとなかなかうまくいきませんよね。

1つの例ですが、某中華専門の会社は、過去5年で比べますと非常に収益が上がっており、営業利益率が5パーセントぐらい上がっています。その最大の理由は、やはり従業員に対する給与アップや人事制度の改革といったもので、それらを毎年毎年重ねて実施し、非常に効果が出るかたちで展開しています。

また、さっき言われたように時間短縮です。24ページの「今後の成長戦略」は非常にわかりやすいため、ここに「従業員の満足度をアップする」という言葉を入れていただいて、これを軸とした経営戦略を表に出して、「銚子丸としては、こうしたことをやっていくんだ」と言っていただきたいです。

さきほど、ストックオプションの話や時間短縮の話など、銚子丸として従業員に対して実施していることや、今後やろうとしていることを、もっとわかりやすくPRすれば今後は人も集まりやすいですし、働きがいがさらに上がるのではないかという印象を持ちました。

御社の利益率アップも、恐らくこうした地道な活動がベースにあるからこそ向上してきているなと率直に思います。

3月の「カンブリア宮殿」の番組を拝見しました。あの時は、顧客満足度という話が表に出ていましたが、それを見た翌日に早速銚子丸さんに行ってみたら、みなさんのやる気が全然違いましたし、お店の清掃も徹底されていました。

そうしたものは、従業員のみなさんに極めてよい影響を与えるという印象を受けましたので、それをベーシックなものにして、銚子丸さんの収益力を上げていただければと思いました。ぜひ、今後の成長戦略のなかに従業員の満足度についてコアとなるような話を入れて、ぜひPRしていただきたいと思います。そのあたりでコメントをいただきたいと思います。

石田:従業員満足度は、まったくそのとおりで、我々もいろいろなところでアンケートを取ったり調査をして、何に力を入れていくかということで、今も動いているところです。

従業員満足度なくして良質な外食体験の提供はできませんから、そこも含めて、今後についての話を組み立てようと思っております。ありがとうございます。

質疑応答:昼夜それぞれの営業状況について

質問者3:大きくわけて3点、お願いいたします。まず、月次の状況ですが、昼夜で分けた営業の状況のデータをお持ちでしたら、昼と夜とに分けてコメントをいただければと思います。

2点目が、現状の給料について、今後は水準を上げていくというお話でしたが、御社からして、社員の方の給料水準は高いと考えておられるのか、低いと考えておられるのか、長期的な展望も含めてその水準感をどう認識されているのか教えてください。

3点目が、クレジットカードやQRコードの利用についてで、最近始められたところですが、今日のお話ですとコストがかかるということでした。例えば今、「◯◯pay」などいろいろな決済手段が増えていますが、今後、10月以降の(消費税増税後の)ことも踏まえてそうしたことを広げていくことについて、ポジティブに見ていらっしゃるのかのご認識を教えてください。

石田:昼夜の業績というのは、どこの水準についてでしょうか?

質問者3:昼夜の月次の数字です。他社さんの話になるのですが、働き方改革の影響で夜の業績が急に悪くなったということでした。みなさん直接家に帰ってしまうため、夜の食事の需要が落ちているような話があります。そこで、御社ではどうなのかが確認したいということです。もしデータがあればお願いします。

石田:申し訳ないのですが、数字としてデータを持っているわけではありません。ただ、私がお店を回った時の体感では、あまり変わっていないです。

しかし、先ほど申しましたが営業時間の短縮をしている部分で、夜が弱いため30分縮めます、朝は開店時間を30分縮めますなどは、どの店も効率的になるため実施できます。夜については、肌感覚と言いますか、毎日の数字を見ている店長からの意見で縮めていますので、時短店舗においては夜は少し弱くなっている感触はあるかもしれないです。これぐらいしかお答えできず、申し訳ありません。

給与の水準については、決して高かったとは思っていません。毎年、着実に上げているところです。

決済については仁科からお話しします。

質疑応答:QRコード決済の今後の導入について

仁科:QRコード決済について、今後の方向性をどう考えるかというお話ですが、まずクレジットカードは先ほどお話ししましたとおり、決済手数料がけっこう高く、いろいろと聞きましたところ、日本が突出して高いようです。

一方のQRコード決済は、クレジットカードの手数料に引きずられている会社と引きずられていない会社とがありまして、(クレジットカードと)まったく関係なくQRコード決済の事業に進出された会社さまは、今のクレジットカードの決済手数料よりも安いレートを提示できるようです。詳しくはわかりませんが。

今や、国もキャッシュレス化に大きく舵を切っておりますので、現金ではなくキャッシュレスで決済していく流れは、抗し難い事実だろうと思っています。

クレジットカードは移行がけっこう緩やかに進んだと思っていますが、QRコード決済は、まだ2018年の今ごろはここまで華々しくなるような話題は出ていなかったと思います。それが今やどうですか? 一年足らずで様変わりです。向こう一年経ったら、QRコード決済ができないところはたぶんないと思います。

逆に、QRコード決済でどのブランドを使うのかで絞られてくると思います。これは、業界で3~4社に収束されるなどいろいろお話がありますが、事業者として申し上げれば、手数料が安いところでないと、とてもではないが導入できません。

よって、経済合理性の観点から、どういった系列であろうとも手数料が安いところを前提として積極的に導入させていただくということにならざるを得ないと考えてます。

積極的に導入しますが、その利用範囲と手数料といったものをしっかりと見極めたうえで対応したいと思ってます。

ちなみに、POSとの連動プログラムを改修しましたので、これに対応できるところであれば、けっこう簡単に導入できるというインフラを構築しております。決断すれば、導入は相当スピーディーにできるインフラは構築済みです。

以上です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3075

|

1,491.0

(12/30)

|

-29.0

(-1.90%)

|

関連銘柄の最新ニュース

-

12/30 09:26

-

12/30 09:12

-

12/27 17:33

新着ニュース

新着ニュース一覧-

今日 23:30

-

今日 22:30

-

今日 21:30

-

今日 20:30

みんかぶおすすめ