豪ドル

RBA(豪中銀)は11月6日、政策金利を過去最低の1.50%に据え置きました。

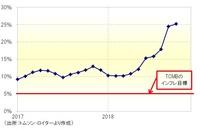

声明では、2018年と2019年のGDP成長率見通しがそれぞれ3.5%前後と、いずれも8月時点の3.25%から上方修正。また、失業率見通しは2020年に4.75%前後とし、8月時点の5%から引き下げました。

これらの修正は、豪ドルにとってプラス材料と考えられます。ただ、豪ドルはそのことに対して反応薄でした。その要因として、政策金利が市場の予想通りに据え置かれたうえ、声明は“RBAは政策金利を当面据え置く”との市場の観測を変えるほどの内容ではなかったことが考えられます。声明における金融政策に関する文言は、前回10月会合時と全く同じでした。

来週(11月12日の週)は、豪州の7-9月期賃金統計(14日)や10月雇用統計(15日)が発表されます。RBAは“インフレ率を押し上げるには、賃金の伸びが加速する必要がある”との見解を示しているため、特に賃金統計が重要と考えられます。その結果次第では、RBAの金融政策の先行きに関する市場の見方が変化して、豪ドル相場にも影響を与える可能性があります。

賃金統計や雇用統計にサプライズがなければ、豪ドルは米国の長期金利(10年債利回り)の変動などによる米ドル全般の動き、そして投資家のリスク意識の変化の影響を受けやすい地合いになりそうです。豪ドルにとってリスクオフはマイナス材料、リスクオンはプラス材料と考えられます。

声明では、2018年と2019年のGDP成長率見通しがそれぞれ3.5%前後と、いずれも8月時点の3.25%から上方修正。また、失業率見通しは2020年に4.75%前後とし、8月時点の5%から引き下げました。

これらの修正は、豪ドルにとってプラス材料と考えられます。ただ、豪ドルはそのことに対して反応薄でした。その要因として、政策金利が市場の予想通りに据え置かれたうえ、声明は“RBAは政策金利を当面据え置く”との市場の観測を変えるほどの内容ではなかったことが考えられます。声明における金融政策に関する文言は、前回10月会合時と全く同じでした。

来週(11月12日の週)は、豪州の7-9月期賃金統計(14日)や10月雇用統計(15日)が発表されます。RBAは“インフレ率を押し上げるには、賃金の伸びが加速する必要がある”との見解を示しているため、特に賃金統計が重要と考えられます。その結果次第では、RBAの金融政策の先行きに関する市場の見方が変化して、豪ドル相場にも影響を与える可能性があります。

賃金統計や雇用統計にサプライズがなければ、豪ドルは米国の長期金利(10年債利回り)の変動などによる米ドル全般の動き、そして投資家のリスク意識の変化の影響を受けやすい地合いになりそうです。豪ドルにとってリスクオフはマイナス材料、リスクオンはプラス材料と考えられます。