《独り言》

久松製薬が平成28年2月期の決算を公表しています。

自己株取得はポジティブだが、事業環境はポジティブといえない。

現時点では総じてニュートラル、積極的な投資対象にはならないと推察。

医薬品メーカーの先陣を切って決算発表がされたが、

事業環境としてはポジティブと営内状況が確認された。

<概要>

・当社は鎮痛消炎首位、医療用シェア5割の会社。

・自己株取得を公表しており、ポジティブに評価。

上限2百万株(発行済み株式数の2.36%)、総額120億円(上限)とする。

取得期間は平成28年5月開催予定の当社定時株主総会終了後から

平成28年12月31日までとしている。

https://www.release.tdnet.info/inbs/140120160408453609.pdf

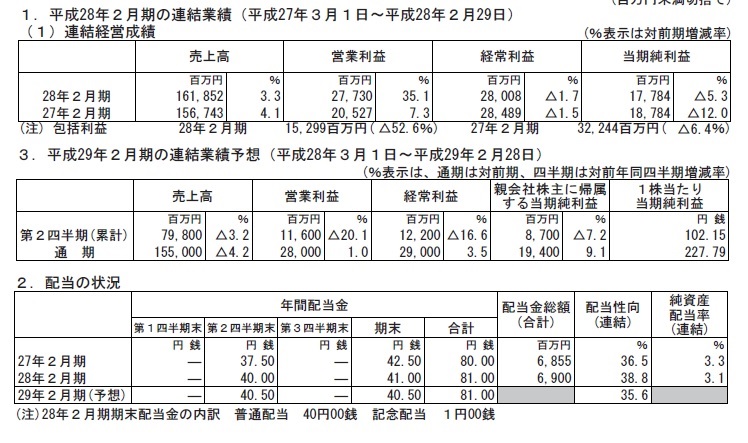

・平成28年2月期決算、平成29年2月期業績予想、配当の状況は別添えファイルの通り。

利益水準はこの数年大きな変化はない。180億円から200億円程度で推移。

来期の経常利益の見通しは前年比+3.5%の増益となるが、

それでも大幅増益が見込めるわけではない。

ネガティブではないがポジティブにも評価できない。

- 売上高について

平成29年2月期見通しは-4.2%を見込んでいる。

国内外の売買ウエイトは国内75%、海外25%程度の模様。

円高10円進行で2%程度の売り上げ減少という計算になるが、

やはり医療費抑制のための薬価改定で売り上げ減少が見込まれていると推察。

事業環境は決して良いとは言えない模様。

利益水準の見通しは、減収、円高の影響を考えると楽観的な水準にも見える。

(注)上記について、内容が正確でない場合もあります。個人的に備忘録、自分自身のマーケットの見方をまとめたものです。

投資判断はご自身でお願いいたします。また、予想も含まれていますが、日々変わる情勢に伴い、予想もかわることもあることを含みおきください。