新型が続々と登場するETF! そのカラクリと真実

http://www.toyokeizai.net/money/investment/detail/AC/c391d4cecd470916ea3704477a6ff993/page/2/

より

↓引用開始

売買高が極端に少なければ、ETF価格とベンチマークとの乖離が広がり、相場状況によっては、投資家は大幅な割高で買うリスクが高まり、実質コスト増につながる。

例えば、5月28日は5月16日以来8日ぶりに値がついて出来高100口、売買代金約20万円だが、ベンチマークの「東証電気機器株価指数」が1,911.36の所、ETFは196,000(100口単位なので100倍)であった。 相場は上昇していたので、ETFは2.5%もベンチマークの「東証電気機器株価指数」より高く買われている事となる。割高は1%台は普通で、仮に、売買手数料が往復0・6%でも、ETF価格が1%割高なら、実質売買コスト1・6%であり、売買を頻繁に繰り返せばコスト負けする状況も起こる。 ETFは一般的に、「低コストで、市場で取引されているため機動的に売買できる」といわれるが、 そもそも市場が開いていないと売買できないことに加えて、銘柄によっては値が付かないこともある。 そして売買の薄いETFは割高に買うリスクが高い。 つまり、見た目より高コストになる場合がある。

↑引用終了

この議論は結論はまあ合っていますが、途中が間違っています。

ここで取り上げられているETFは1610です。

http://company.nikkei.co.jp/gaiyo/gaiyo.aspx?scode=1610

(1)ETFの市場価格と比べるべきはベンチマークの値ではなく、NAVです。

28日のNAVは1,933.67です。ETFの約定時間が不明ですが、仮に大引けで約定したとすると、1.2%割高となります。

(2)「割高は1%台は普通で」とありますが、最近は株価指数とNAVの乖離は1%台です。日々の開示事項の 「『東証電気機器株価指数』 との終値の乖離率」を参照ください。ベンチマークより1%割高で買われているということは、NAVと比べて特に乖離しているわけではなさそうです。

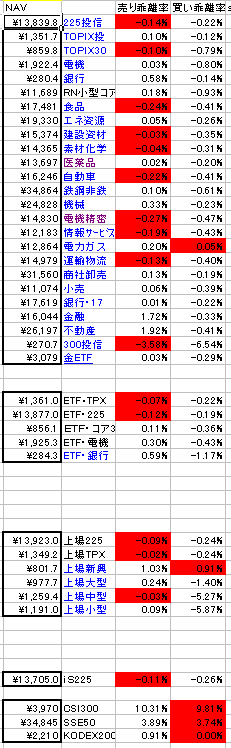

(3)売買が薄いことが問題なのではなく、bid-askスプレッドと板の厚みが問題なのです。しかし、この手の議論では板に関する考察は稀で、単に売買が少ないから流動性がないという話になってしまいがちです。画像は6/27の15:00ごろのETFの最良売買気配とNAV(もしくは推定NAV)との乖離率を表したものです。売り乖離率がマイナスなのが多いのは、大引けにかけて指数が上昇しているせいでしょう。1610の乖離は、売りは0.30%、買いは-0.43%です。売買が活発なETFに比べればスプレッドが広いですが、先物が使えない株価指数のETFだとこんなものでしょう。

*

ETFについてちょっとググってみるとわかりますが、ETFの価格(取引価格、NAV)と株価指数の関係を誤解している記述がままあります。個別銘柄配当権利落ちとETF分配権利落ちがからんでくると、さらに間違いが多くなります。

KODEX200では、推定NAVがリアルタイムで算出公表されています。

http://www.etfs.co.kr/jpn/info/kodex200_1.jsp

しかし、円建ての推定NAVは公表されていません。また、日本の取引所に上場するETFはリアルタイムの推定NAV(円建)は公表されていません。活発に取引されているETFの売買ならまず問題ないでしょうが、NAVを考慮せずにETFを売買するのは危険です。ETFの普及にチカラをいれるなら、取引所か運用会社はリアルタイムの推定NAVを公表すべきです。公表しないことが、上証50ETFやパンダETFが高値で取引される一因になっていると思います。

なお、リアルタイムの推定NAVを算出するエクセルシートが↓にあります。

http://homepage3.nifty.com/~miyaken/investment/

どの程度使えるのかは知りませんが、出来高が少ないETFを取引するときに役立つかもしれません。