【QAあり】ライフネット生命保険、「正直に、わかりやすく、安くて、便利に。」 28年度には包括資本2,000~2,400億円到達を目指す

プロフィール

河﨑武士氏(以下、河﨑):ライフネット生命保険株式会社の河﨑と申します。IRを含む経営企画部と経理数理部という部門の担当執行役員を務めています。本日は土曜日の午後にもかかわらずご参加いただき、ありがとうございます。

私の自己紹介としては、経歴はスライドに記載しているとおりです。出身は大阪府、プライベートでは2児の父です。本日はどうぞよろしくお願いします。

はじめに

河﨑:プレゼンテーションに入る前に、少しご紹介させてください。当社はオンラインで生命保険を販売しており、「Facebook」「X」「Instagram」など、公式SNSアカウントも積極的に活用しています。ぜひこの機会にフォローやコメント等いただけると大変ありがたいと思います。どうぞよろしくお願いします。

目次

河﨑:本日は、今回初めてご参加いただく方もいらっしゃると思いますので、まず会社概要についてご説明し、次に直近の事業の業績と、今年5月に発表した新たな経営方針および中期計画についてあわせてご説明できればと思います。

ライフネット生命とは

河﨑:当社はインターネットを主な販売チャネルとする、オンライン生命保険会社です。スライドにも大きく記載している「正直に、わかりやすく、安くて、便利に。」が当社のマニフェストです。これは当社が経営判断をしていく時のよりどころになるものとして、従業員一同非常に大事にしているものです。

ライフネット生命とは

河﨑:当社の設立は2006年10月、開業は2008年5月です。現在は東京証券取引所のグロース市場に上場しており、証券コードは7157です。

日本の生命保険市場の規模

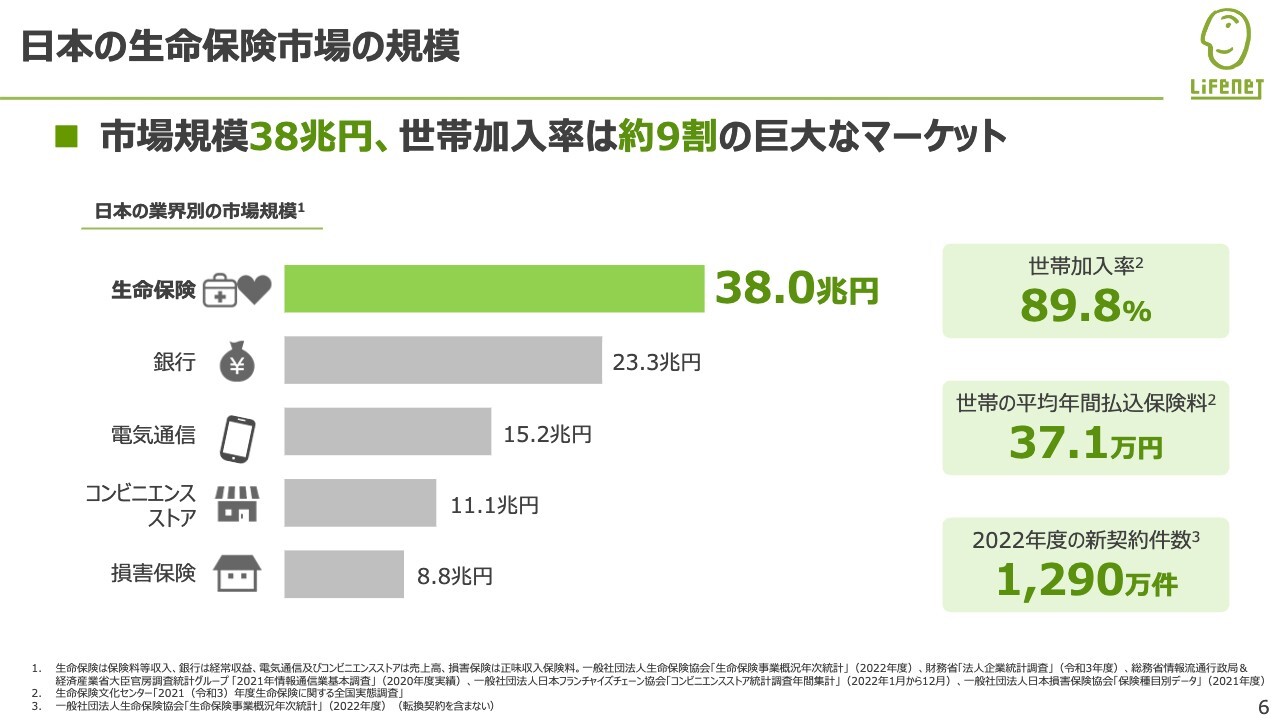

河﨑:当社のご説明に入る前に、日本の生命保険市場について簡単にご説明します。みなさまもご存知のように、日本の生命保険市場は非常に大きな市場になっています。

市場規模は約38兆円、かつ世帯加入率は約9割という巨大なマーケットになっており、ある意味、社会のインフラになっていると言っても過言ではないと思っています。

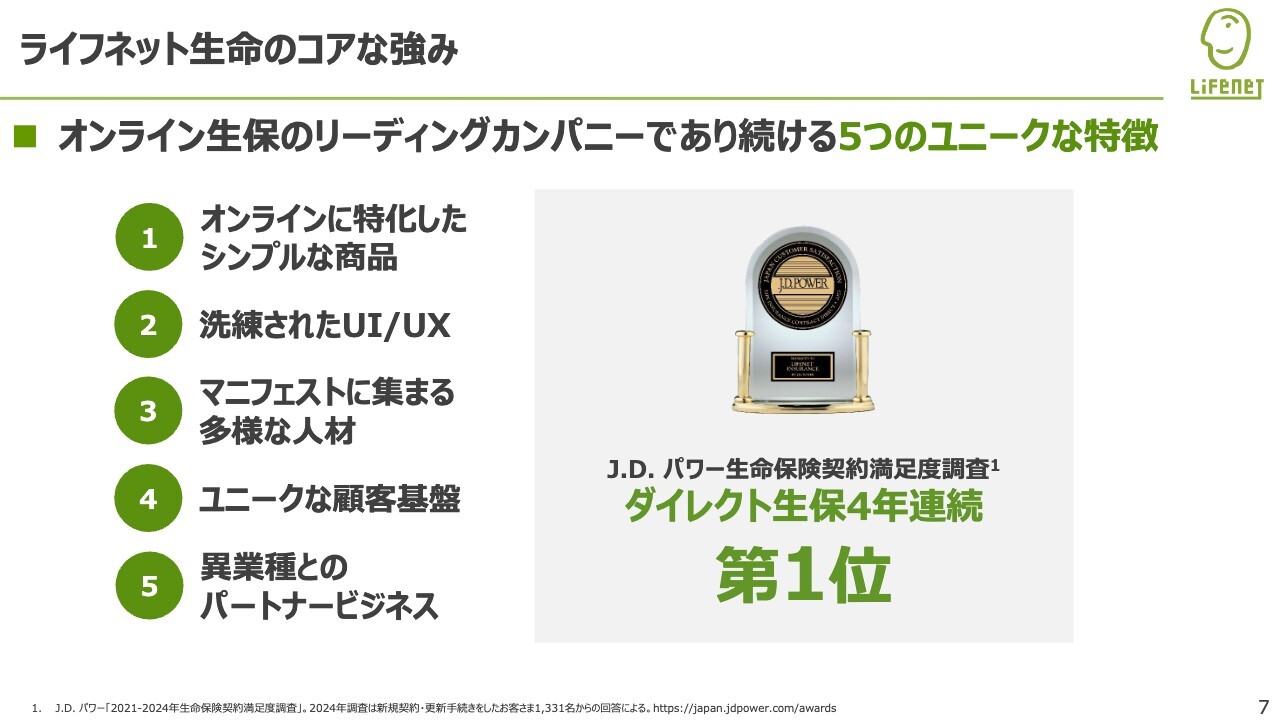

ライフネット生命のコアな強み

河﨑:そのような中で、当社は外部の調査機関の生命保険契約満足度調査において、ダイレクト生保として4年連続第1位のポジションとなっています。

当社がオンライン生保の中でリーディングカンパニーであり続ける特徴として、スライドに記載した5点が挙げられると思います。以降のスライドでは、この5点についてそれぞれ簡単にご説明していきます。

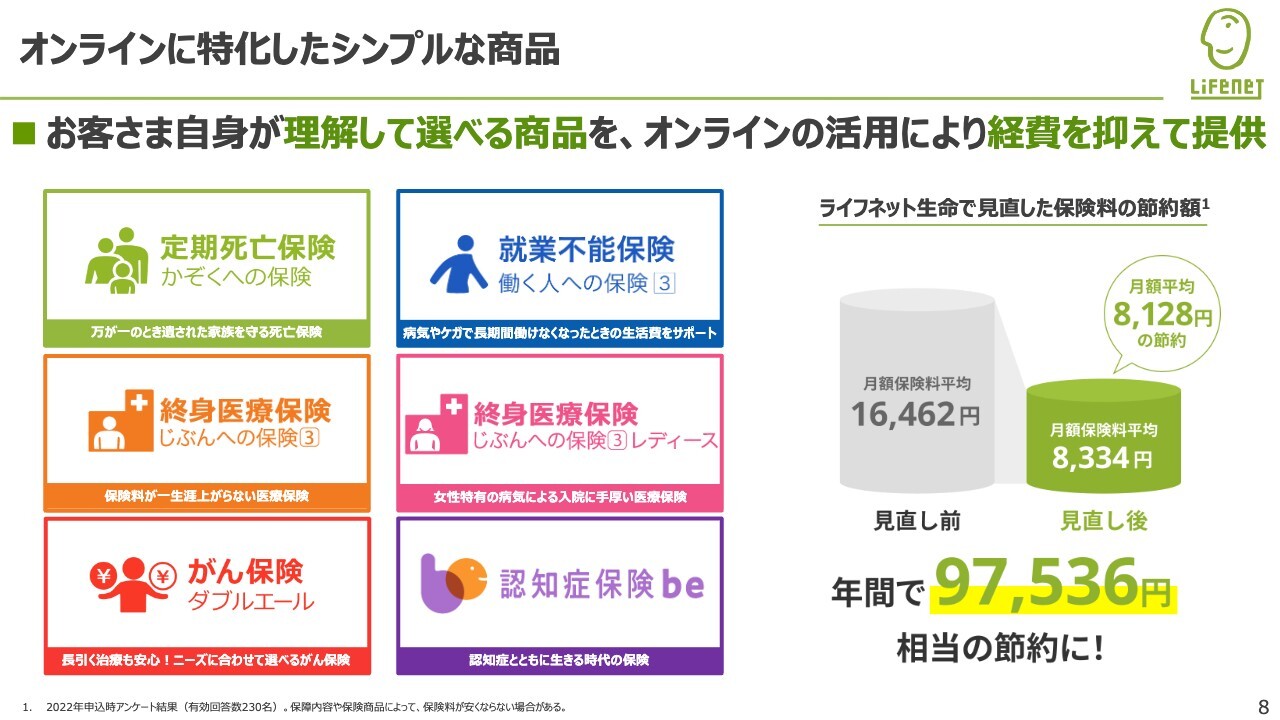

オンラインに特化したシンプルな商品

河﨑:1点目は、当社が取り扱う商品です。当社はオンラインでビジネスを展開しているため、オンラインで集まっていただいたお客さまに、ご自身で理解してお申し込みいただけるよう、シンプルでわかりやすい、ベーシックな商品だけを取り扱っています。

すべて保障型の商品となっており、「定期死亡保険」や「終身医療保険」「がん保険」「就業不能保険」、そして今年4月に販売を始めた認知症保険「be」と、スライドにあるこの6商品が当社の商品ラインナップです。

もう1つの特徴として、当社は営業職員や営業拠点を持っていないため、固定費を抑えながらビジネスを展開することができます。その分お客さまの保険料を低廉な価格でご提供できるよう経営努力しています。

坂本慎太郎氏(以下、坂本):御社にはかなり前からIRセミナーでお話をうかがっていますが、商品が増えていますね。

「シンプルなかたちで」という基本は変わっていないと思いますが、今後も商品については必要なものを増やしていくかたちなのでしょうか? 方針など、現状見えている部分でかまいませんので教えてください。

河﨑:おっしゃるとおり、商品に関してはやはりベーシックでシンプルな商品にこだわりを持ってご提供していきたいと考えています。そのため、むやみやたらに増やしていくことは考えていません。

一方で、消費者のライフスタイルが多様化していることもあり、社会制度も随時変わっていくところもあります。今後も時代に応じて必要となるベーシックな商品については、開発を進めていければと思っています。

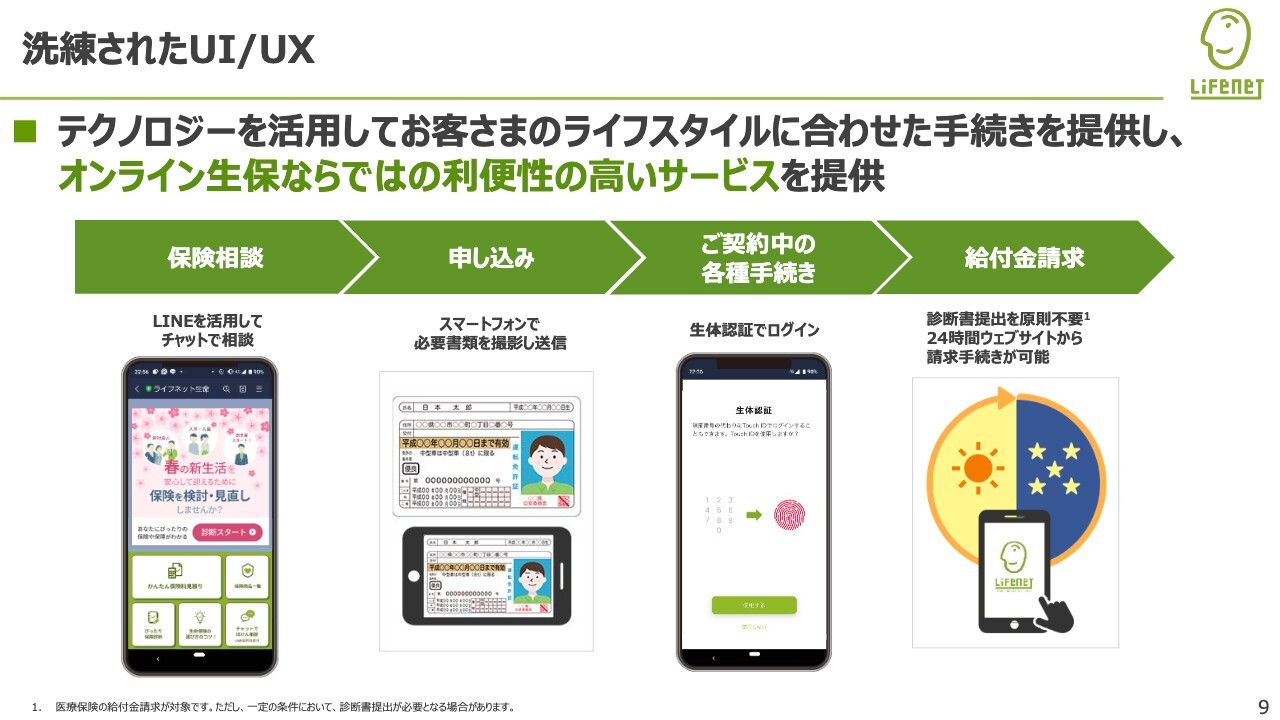

洗練されたUI/UX

河﨑:2点目の特徴は、洗練されたUI(ユーザーインターフェース)とUX(ユーザーエクスペリエンス)です。当社がオンラインでビジネスを展開する上でキーになるものです。

保険相談から申し込み、各種手続き、最後の給付金請求に至るまで、オンラインでストレスなく使っていただけるよう、日々改善を進めています。開業から16年ほど経ちますが、当社が培ってきた大きな強みになっていると思います。

マニフェストに集まる多様な人材

河﨑:3点目は、多様な人材です。スライドには社内取締役と執行役員のプロフィールを載せていますが、当社は役員だけではなく、従業員を含む中途入社者の約6割が異業種出身者である会社です。

当社が常に時代の先端を行くような商品サービスを提供していく上では、さまざまなバックグラウンドを持ったメンバーが集まることで、このようなイノベーションを起こせる土壌があると思っています。

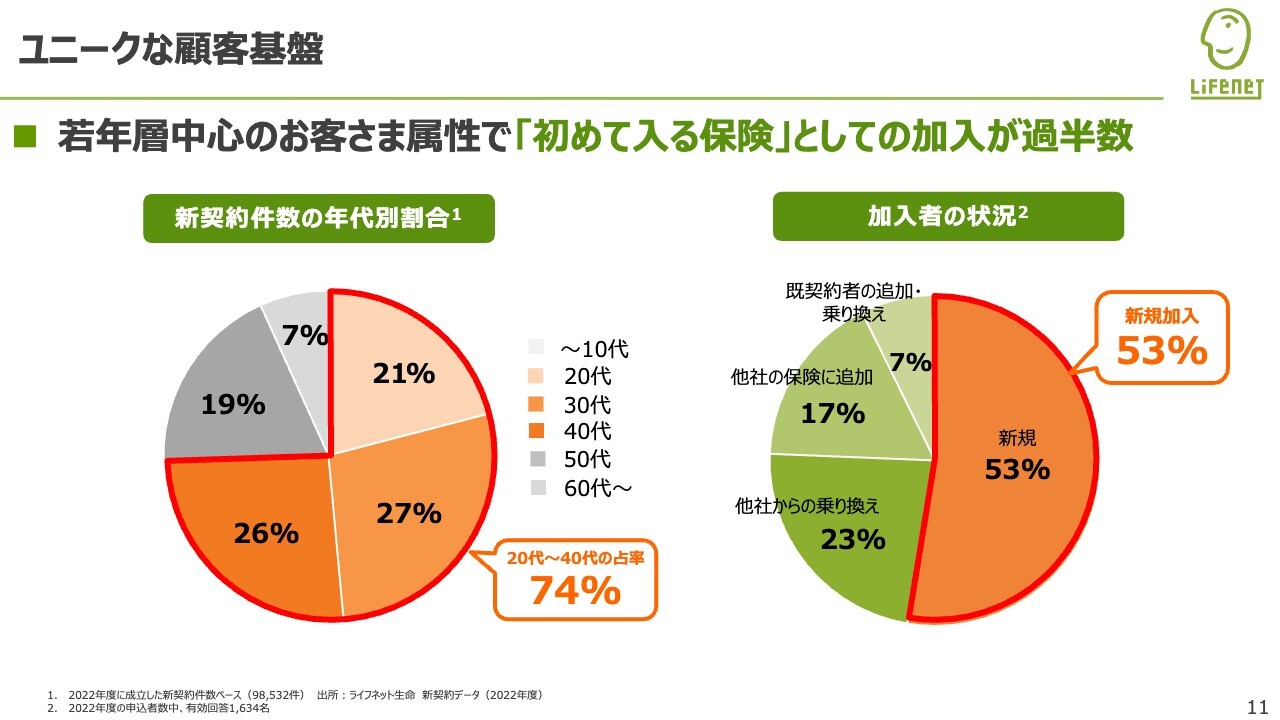

ユニークな顧客基盤

河﨑:4点目は、顧客基盤です。スライド左側のグラフは新契約件数の年代別割合を示したもので、当社は20代から40代のお客さまが74パーセントを占めています。大手の生命保険会社と比べると、かなり若い世代のお客さまにご支持いただいていると思います。

もう1つは、右側のグラフに示した加入者の状況からもわかるように「初めて入る保険」として当社を選んでいただいている方が過半数となっています。20代後半から30代ぐらいで初めて保険に入る方が多いと思うのですが、その初めのステップとして当社を選んでいただいています。

保険は大変長期間にわたる商品となります。当社は長くご契約関係を続けていただくことで、生涯顧客価値をしっかり高めていきたいと考えているため、顧客基盤も強みの1つだと思っています。

異業種とのパートナービジネス

河﨑:5点目は、パートナービジネスです。当社は開業以来、Webサイトやアプリで直接販売するダイレクトビジネス(インターネット直販)を進めてきています。それに加えて、2015年のKDDI社との資本業務提携以降、スライドに掲載している各業界のリーディングカンパニーともここ数年で随時提携関係を強化してきています。

もちろん、我々自身のWebサイトやアプリを通じた申し込みは非常に重要となります。それに加えてこのようなリーディングカンパニーの顧客基盤やデータ基盤、ブランドなどを活用させていただきながら、よりオンライン生保の浸透率を高め、お客さまに価値を届けていくことに力を入れて取り組んでいます。

荒井沙織氏:先ほどのスライドで気になったことなのですが、認知症保険「be」とはどのような商品なのでしょうか?

河﨑:認知症保険「be」は、当社が今年4月から販売を開始した商品です。ヘルスケア領域で強みを持つエーザイ社と提携関係を結び、共同開発した商品です。認知症に診断された方のみならず、MCIという軽度の認知障害にもお応えしていく保険商品だということが1つの特徴です。

我々が持つ保険の専門性とエーザイ社が持つ製薬の専門性をうまく組み合わせた商品になっていると思います。

投資家の皆さまに特に着目いただく指標

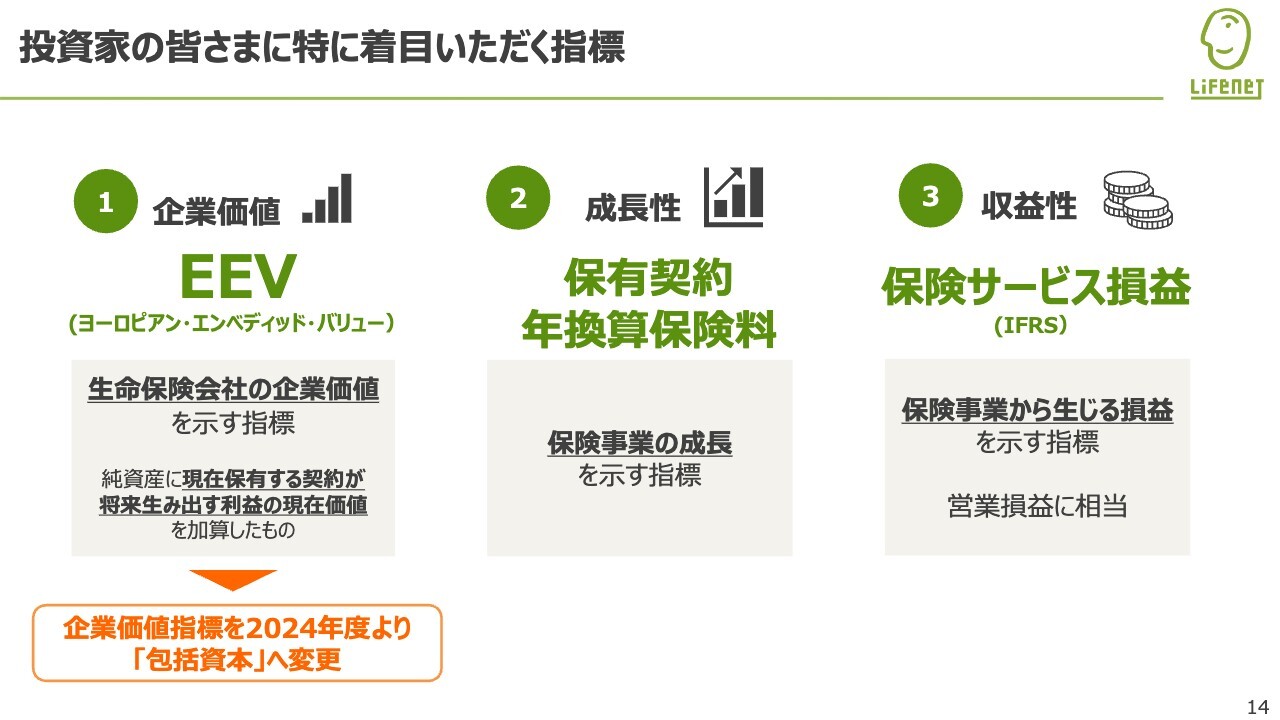

河﨑:ここからは事業の業績についてご説明します。スライドには投資家のみなさまに特にご注目いただきたい指標として3つ掲げています。

1つ目は、企業価値指標の「EEV(ヨーロピアン・エンベディッド・バリュー)」です。あまり聞き慣れない方もいらっしゃるかと思います。

これは生命保険会社の企業価値を示す指標です。どのようなものかというと、今すでに持っている保有契約をもとに、そこから将来長きにわたり入ってくる保険料から生み出される利益を現在価値に割り戻し、会社の純資産に合算したものです。

当社はこれまでEEVを経営指標として掲げてきましたが、2024年度から「包括資本」という指標に変更しています。その背景等は後ほどご説明します。

2つ目は、成長性指標の保有契約年換算保険料です。これは当社の保険事業自体が成長しているかどうかをシンプルに見ていただける指標だと思います。

3つ目は、収益性指標の保険サービス損益です。こちらも一般事業会社ではなかなか見ることのない項目だと思います。当社の保険事業の本業から生み出される利益です。通常の会社の営業損益に類する概念だとご理解いただければと思います。

ヨーロピアン・エンベディッド・バリュー(EEV)

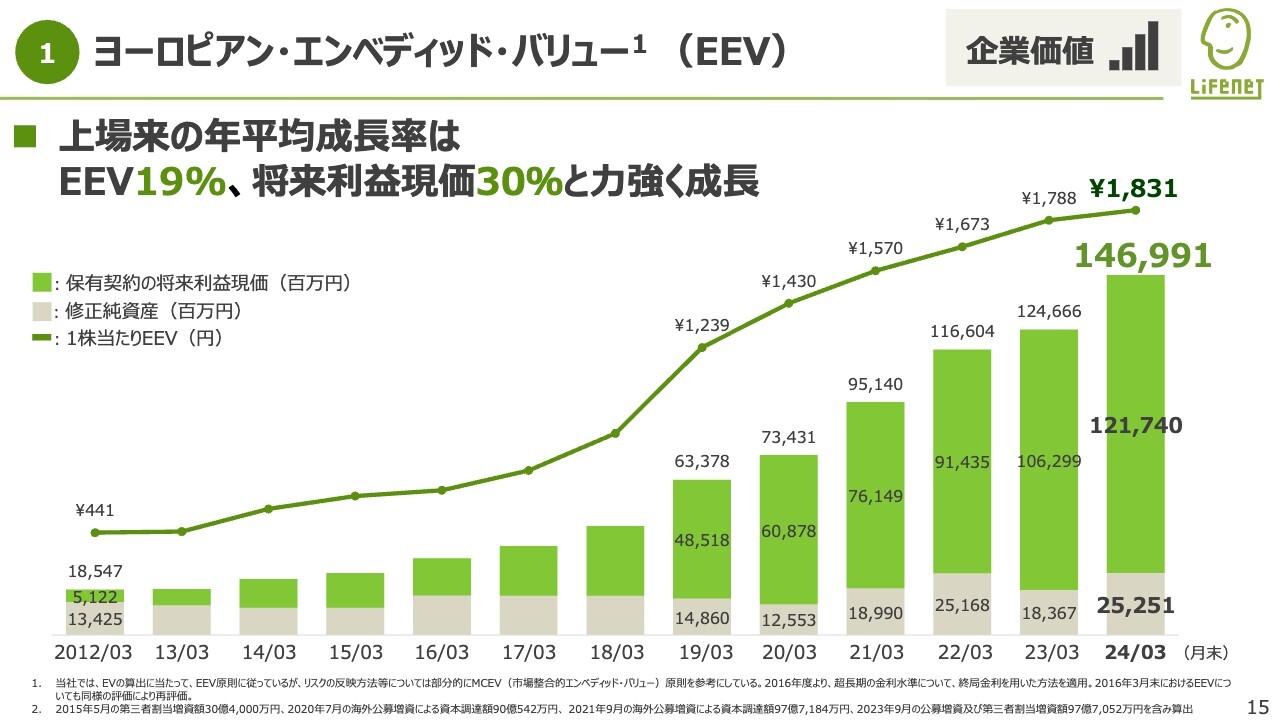

河﨑:それぞれの指標がどのように推移してきたかを見ていきたいと思います。

1つ目の企業価値指標についてです。当社は2012年に当時の東証マザーズ市場へ上場して以来、EEVは年平均成長率19パーセントで成長しています。

スライドの棒グラフにグリーンで示した部分は、当社の保有契約が将来生み出す利益を現在価値に割り戻した将来利益原価で、こちらも年平均成長率30パーセントと力強く成長しています。

また、1株当たりEEVも折れ線グラフで表しています。当社では株主にとって1株当たりの企業価値が増えているかを非常に重視しており、こちらの指標も上場来順調に伸びています。

保有契約年換算保険料

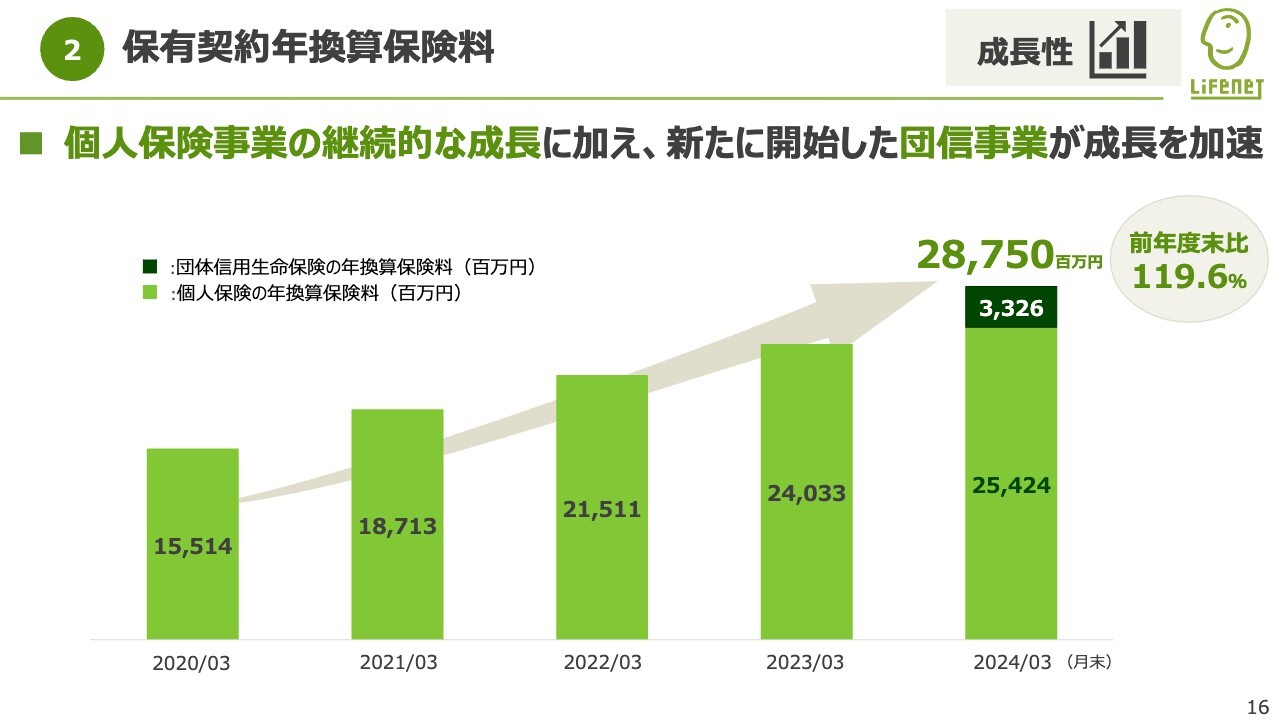

河﨑:2つ目の成長性指標については、保有契約の年換算保険料も個人保険の伸びに応じて、順調に成長していることがおわかりいただけると思います。

さらにグラフの一番右に示した2024年3月期をご覧ください。濃いグリーンの部分が団体信用生命保険です。去年7月からauじぶん銀行と一緒に取り組んでいる事業で、全体の10パーセント強を占める割合になっています。これも合わせると、前年度末比で約20パーセントの成長を遂げています。

保険サービス損益

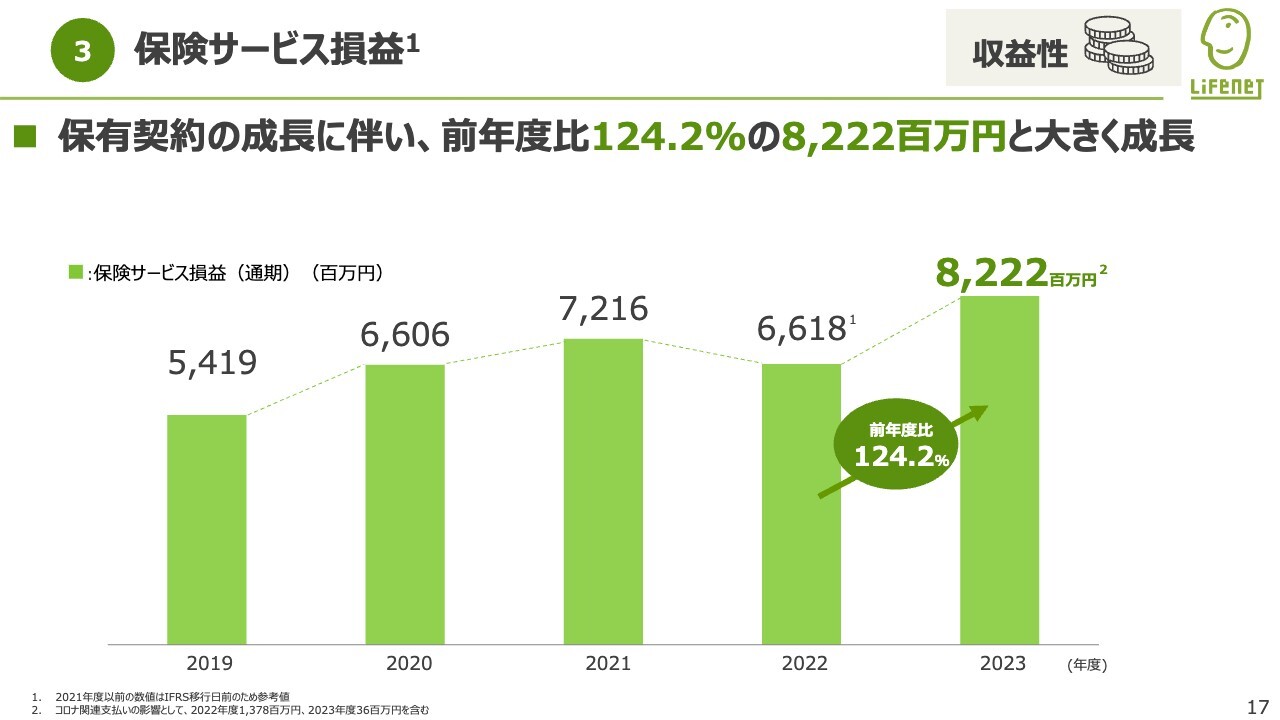

河﨑:3つ目の収益性指標については、保険サービス損益も保有契約業績の伸長に伴い、順調に推移しています。直近では約82億円まで積み上がっています。

ただし、グラフからもおわかりいただけるように、2022年度だけは少し弱くなっています。この年は新型コロナウイルス関連の保険金支払いが14億円弱発生しました。2023年度以降への影響は非常に限定的になっていますので、一過性の要因によるものだとご理解ください。

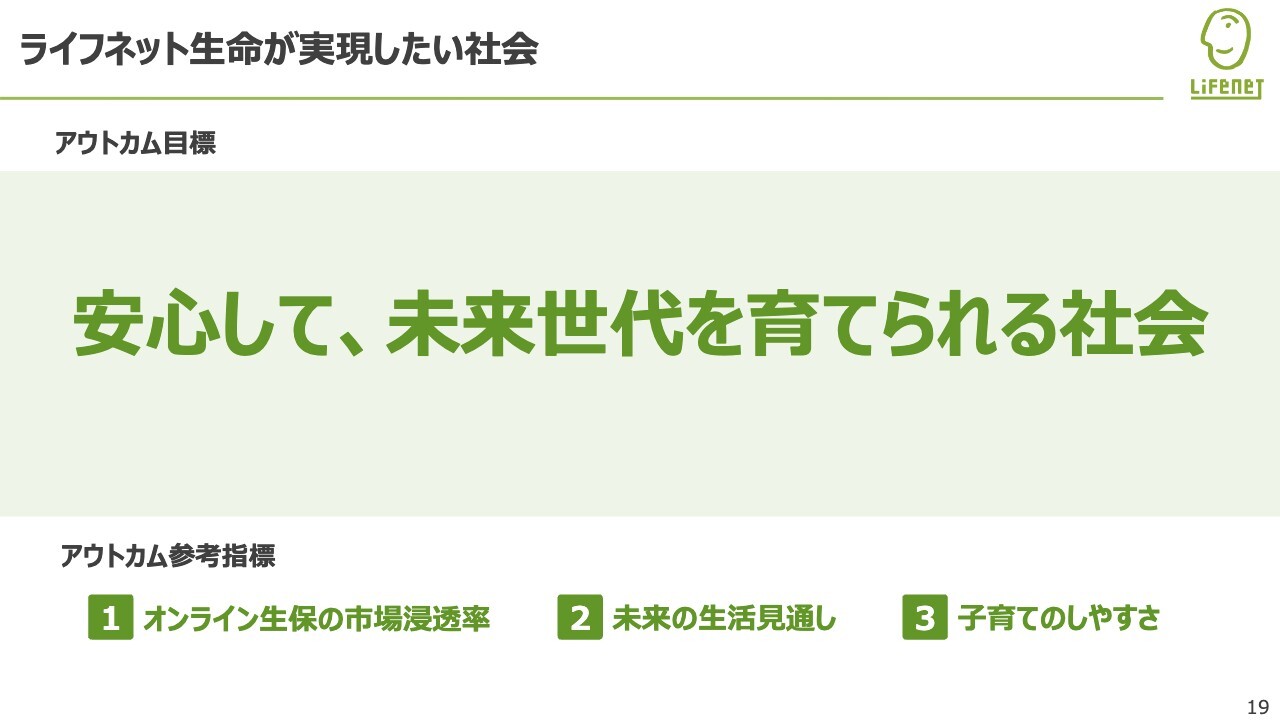

ライフネット生命が実現したい社会

河﨑:ここからは、新たに策定した経営方針と中期計画についてご説明します。今回、経営方針と中期計画を見直すにあたり、当社が事業を通じてどのような社会を実現していきたいのか議論を重ね、「安心して、未来世代を育てられる社会」をアウトカム目標として定めました。

当社は開業以来、このような思いを持ちながら実際に事業を進めてきました。今回、このように言語化し、あらためて対外的に公表することで、事業の成長とともに社会課題に向き合いながらしっかりと実現していきたいと考えています。

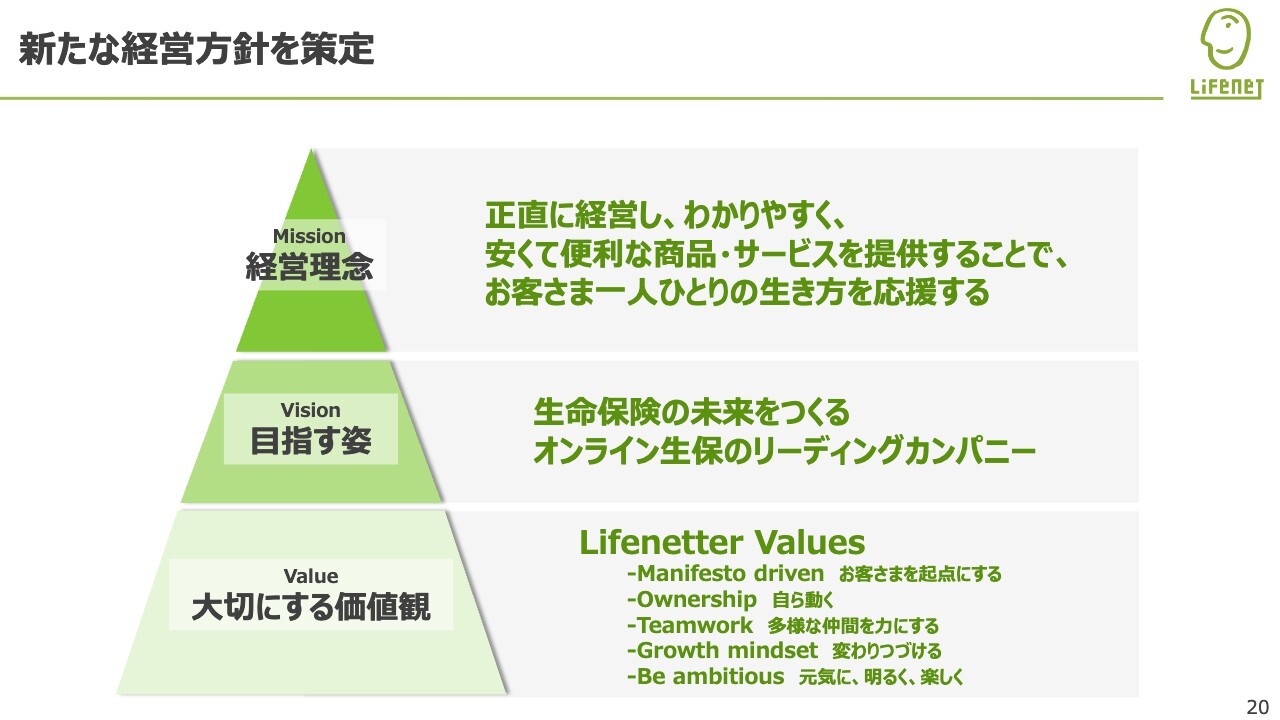

新たな経営方針を策定

河﨑:新たな経営方針は「経営理念」「目指す姿」「大切にする価値観」の3つから構成しています。経営理念は前経営方針から一切変更していません。

目指す姿としての「オンライン生保のリーディングカンパニー」はこれまでも自負しており、当社自身が「生命保険の未来をつくる」という固い決意のもとに、新たに文言を加えました。

目指す姿を実現する上では、当社の人材が非常に重要な資本になりますので、当社の人材が大切にする価値観を「Lifenetter Values」とあらためて定め、今回の開示に踏み切っています。

2024年度-2028年度中期計画

河﨑:こちらのスライドは中期計画のサマリーです。スライド左側には、成長戦略として「Rebranding」「Tech & Services」「Embedded」の3つの重点領域を掲げ、それを支える人材戦略についてもあわせて打ち出しています。

スライド右側には、2028年度の目標を3つ挙げています。1つ目は経営目標として、包括資本2,000億円から2,400億円の到達です。

2つ目の財務目標は、株価3,000円以上、1株当たり包括資本成長率10パーセント程度としています。目標を時間軸とともに設定をしたこと、企業価値指標だけでなく財務目標も掲げた点が、大きなポイントだと思います。

3つ目は非財務目標です。当社はやはり人材が重要だと考えており、スライドに記載した人材関連の指標も掲げています。

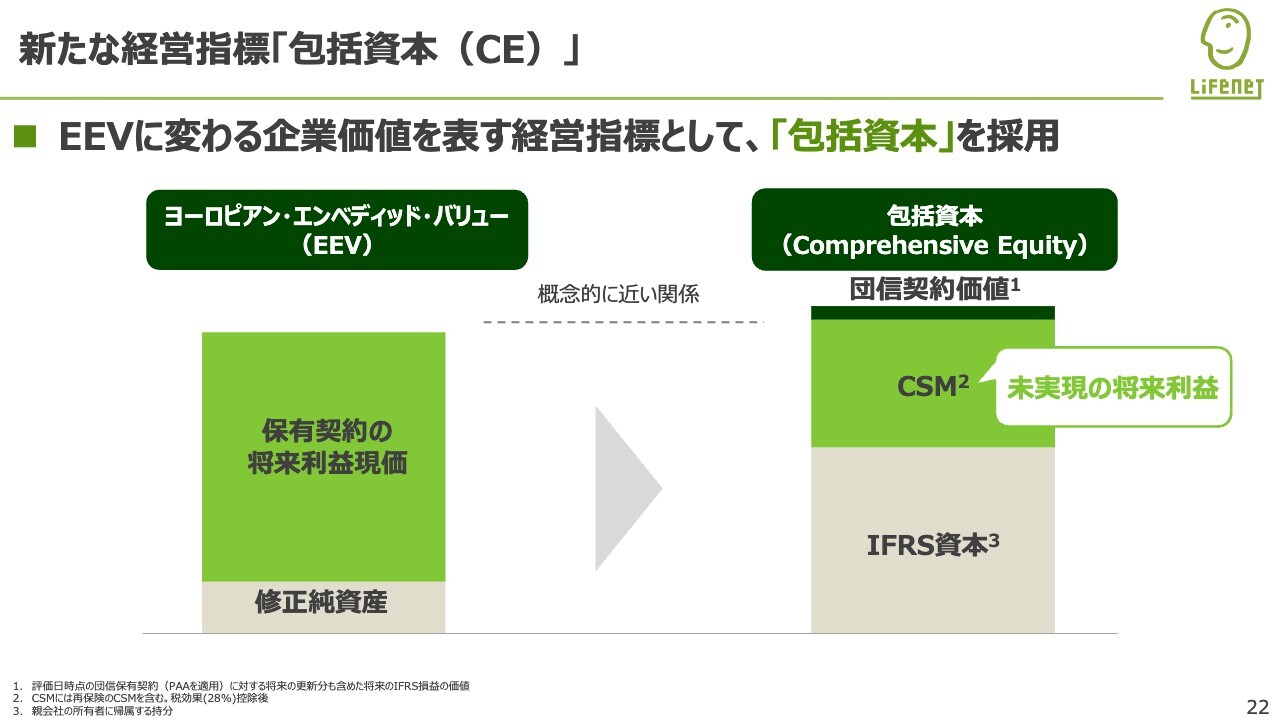

新たな経営指標「包括資本(Comprehensive Equity)」

河﨑:新たな経営指標である包括資本がどのようなものかをご説明します。その前に、これまでの経営指標のEEVがどのようなものかを、あらためてスライド左側のグラフでご覧いただければと思います。

先ほども少し触れましたが、EEVとは今すでに持っている保有契約が将来生み出す利益を現在価値に割り戻したものを、会社の純資産に合算したものです。基本的には包括資本も、EEVと概念的に近い関係です。

なぜ指標を変更したのかというと、当社は2023年度から会計基準にIFRS(国際財務報告基準)を導入し、そのもとで収益性指標や最終損益などの保険サービス損益を出しています。それに平仄を合わせた指標で企業価値資本を出していくために指標の変更を行いました。

IFRS資本には、これまでの我々が外部から調達してきた資本に、IFRSのもとで毎期計上してきた利益の蓄積が加わっています。

また、これもあまり聞き慣れない言葉だと思いますが、「CSM(Contractual Service Margin)」は、保険契約マージンといわれるもので、今持っている契約が抱えている利益プールのようなイメージです。まだ実現していない、当社が持っている利益プールが企業価値指標として加わっています。

さらに2023年7月から始めた団体信用生命保険事業の価値が加わり、当社ではこれらの全体を「包括資本」と定義づけています。包括資本を今後の経営指標として見ていただければと思います。

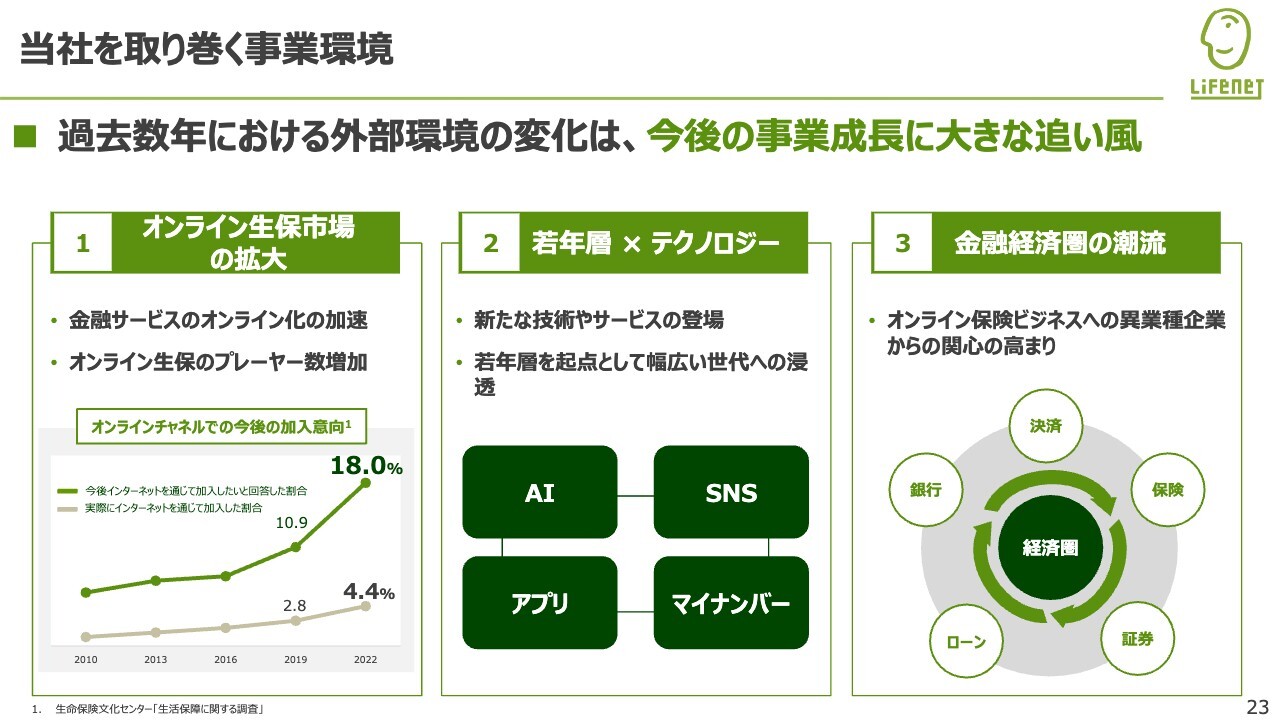

当社を取り巻く事業環境

河﨑:このあと各事業の戦略についてご説明しますが、その前段として、当社の事業環境の認識について簡単にお話しします。スライドに記載した3点が重要な観点だと考えています。

1点目は、オンライン生保市場の拡大です。当社ではコロナ禍を経て金融のデジタル化が一気に進展してきていると認識しています。スライド左端の折れ線グラフには、グリーンの線で今後のオンラインでの保険の加入意向を示しています。これが18パーセントまで高まってきています。

これは世代を問わずにかなり高いパーセンテージまで高まってきています。新型コロナウイルスの感染拡大を機に、一気にオンラインチャネルを通じた加入意向が高まっていると考えています。このような流れは、今後当社がさらにオンラインで保険を提供していく上で、追い風になるトレンドだと思います。

2点目は、若年層×テクノロジーです。日々新たな技術やサービスが生まれていく中で、若年層はやはり、早々にそのようなテクノロジーを利用していきます。若年層を起点として幅広い世代に広まっていくことは、当社にとっては非常に大きな追い風です。

3点目は、金融経済圏の潮流です。異業種を含めたリーディングプレイヤーのみなさまが、オンラインの生保領域に入ってくる動きが多くなってきています。そのような関心の高まりは、当社がパートナービジネスや団信事業を進める上で、大きな追い風になると考えています。

坂本:御社の事業環境が、年々よい方向に整ってきているのではないかと感じています。その中でも一番は、オンライン生保市場の拡大だと思います。従来の販売は対面でしたが、オンラインで契約してもよいと考える人が増えてくると、結局その中の商品でよいか悪いかを選ぶ人がほとんどになってきますので、非常に追い風になると思います。

そこで、オンライン化率はどのあたりまで上がっていくのでしょうか? IT化はさらに進みますし、若年層が持ち上がってくるだけでも変わってくると思います。加入意向と実際の加入は将来的にどのような絵図になるのか、イメージがあれば教えてください。

河﨑:金融商材でも近隣商材を見ていくと、オンライン証券やオンラインの住宅ローンなどは、かなりオンライン化率が高まっています。保険商材では、ダイレクト自動車保険の領域でも10パーセント程度まで浸透率が高まってきています。

そのような意味では、オンラインの加入意向については猛烈な勢いで20パーセント弱まで迫ってきていますので、実際にインターネットを通じて加入した割合とのギャップが課題となります。

スライド左側の折れ線グラフでは、実際に加入した割合をグレーの線で示しています。加入意向の18パーセントと、実際に加入した4.4パーセントのギャップは、当社の成長ポテンシャルであり、経営課題でもあります。

当社はこれまでもインターネット直販によるダイレクトビジネスで伸ばしてきました。より面的に伸ばしていく観点では、先ほど出てきたようなパートナービジネスを通じて、リーディングプレイヤーの顧客基盤やブランド価値を使いながら、浸透させていく動きが必要になってきます。

また、団信事業においても、住宅ローンに紐づけて保険を提供していきますので、提供の仕方もいろいろと広げていく中で、しっかりと高めていきたいと考えています。

坂本:団信については、基本的には簡単なアンケートに答えて書類を提出するだけですので、特にインターネットでの提供にしたほうがよいものだと感じていました。

個人保険事業:ダイレクトビジネス

河﨑:ここからは各事業の戦略についてご説明します。まずは、個人保険事業のダイレクトビジネスについてです。重点領域では「Rebranding」「Tech & Services」が関わってきます。

営業活動における注力領域は3つあります。1つ目は、ブランドの再構築です。やはり当社は、若年層から選ばれ続けるブランドである必要があります。

これまでのテレビプロモーション等を通じて、すでに2人に1人弱くらいの方には当社の名前を知っていただいている状態です。そこから最後に選ばれるブランドになるためのブランディングをしっかりと追求していきたいと考えています。

2つ目は、ナーチャリングの促進です。当社はデータカンパニーですので、マーケティング分野においても適切なタイミングでお客さまにアプローチしながら、来ていただいたお客さまをしっかりと購入まで結びつけていく取り組みを行います。

3つ目は、商品・サービスの強化です。ニーズのある商品をしっかりと提供していくことで、若年層からの支持向上に努めていきます。

坂本:若年層への訴求について、どのような新商品があるのかも含めて、もう少し詳しく教えてください。

河﨑:当社はテレビCMで、直近は少しメッセージを変えたCMを流しています。これまでの「安さ」や「10秒で見積もりできる」といった機能的な価値の訴求だけではなく、そのほかの情緒的価値も訴求できるようなメッセージを伝えています。

また、テレビCMだけでなく、オンライン広告やSNSなどのメディアもうまく使いながら浸透させていく考えです。さらに商品面でも若年層のニーズがある商品をしっかりと届けていくために、そのような開発も考えていければと思っています。

個人保険事業:パートナービジネス

河﨑:続いて、パートナービジネスについてご説明します。重点領域では「Tech & Services」「Embedded」の領域です。

「Embedded」は、日本語では「組み込まれた」という意味です。弊社には、大きな経済圏を持っているパートナー企業が多くいますので、文字どおりそこに保険ビジネスが深く組み込まれていくビジネス展開を考えています。

KDDI社から始まり、直近では三井住友カード社とも「Vポイントが貯まる保険」商品で提携関係を深めています。既存パートナーとの関係の強化に加え、今後は新規のパートナー開拓もしっかりと進めていきたいと思っています。

また、チャネルの内訳に関する詳細開示はしていませんが、今はまだダイレクトビジネス(インターネット直販)の割合が多くなっています。しかし中期的にはパートナービジネスのウェイトを高めていくことも考えています。

坂本:パートナー企業の新規開拓については、ある程度生活に密着したところはすでに開拓しているのではないかと思います。これからどのような領域を開拓していくのか、可能な範囲で教えてください。

河﨑:やはり、まず消費者と密接な関連を持っている企業が候補になってきます。そして、なおかつ大きな顧客基盤を抱えていたり、ブランド力でデータを持っていたりする企業がターゲットになってきます。

また、このビジネスの成長には、当社側のメリットだけではなく、パートナー企業側のインセンティブの創出も重要となります。具体的には、保険の販売手数料を得るインセンティブだけではなく、パートナー企業側の本業に資するものがあることが、大きいと思っています。

例に挙げると、KDDI社の主たる事業は通信契約ですが、生命保険という長期の商材を組み込むことで通信契約の解約率を抑えていくことができます。

また、三井住友カード社の場合はクレジットカードの会社ですので、当社と同じベクトルで「メインカード化を進めていきたい」「クレジットカードの会員数を増やしていきたい」といったインセンティブが得られるかが重要だと思います。

坂本:あとは、全国的に展開していないとなかなか厳しいですよね? 名簿やリストという観点では、インフラ関係であれば電力やガス、鉄道関係ではそのようなビジネスにどんどん取り組んでいると思いますので、そのあたりもよさそうだと感じます。

しかし、個々の地方に分散しているためなかなか難しいのではないかとも思います。将来的には、地方である程度の人数が確保できる企業と提携していくイメージですか?

河﨑:今挙げられた業種も候補になってくると思います。基本的にはオンラインでビジネス展開していきますので、土地的な制約はそこまで大きくありません。観点としては先ほどのような業種群も、候補の1つとして検討対象になってきます。

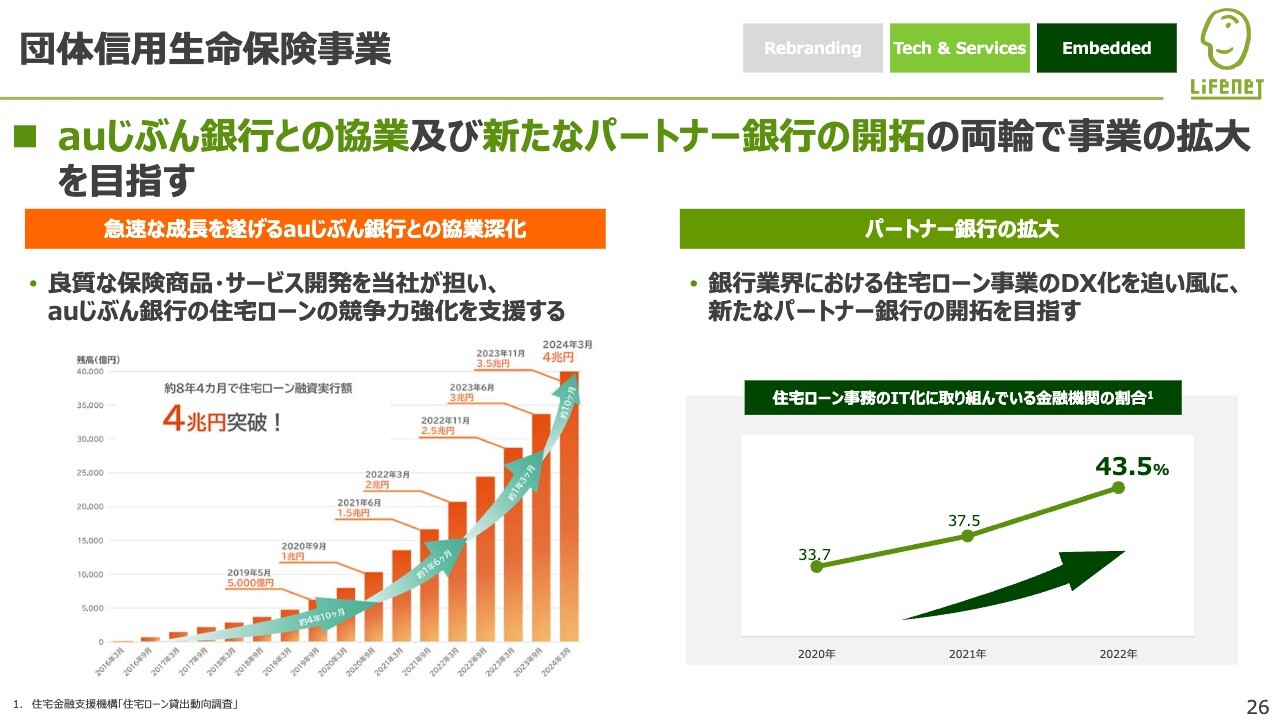

団体信用生命保険事業

河﨑:団体信用生命保険事業についてご説明します。重点領域では「Tech & Services」「Embedded」の領域です。

先ほども少しお話ししましたが、auじぶん銀行と当社は2023年7月から協業による取り組みを進めており、非常に順調に伸びています。

auじぶん銀行の住宅ローンに申し込む時には、必須条件として当社の生命保険への加入が必要となってきますので、そこに完全に組み込まれていく世界観だと思っています。

我々はauじぶん銀行が競争力のある商品を提供していく上で、良質な保険商品・サービスをしっかりと開発していく必要があります。

それに加えて、パートナー銀行の横展開も進めていきたいと考えています。銀行業界において、アンケート調査などからも住宅ローン事業のDX化を進めていきたいという各銀行のニーズがみえています。このようなところに当社の浸透していく勝機があると考えています。

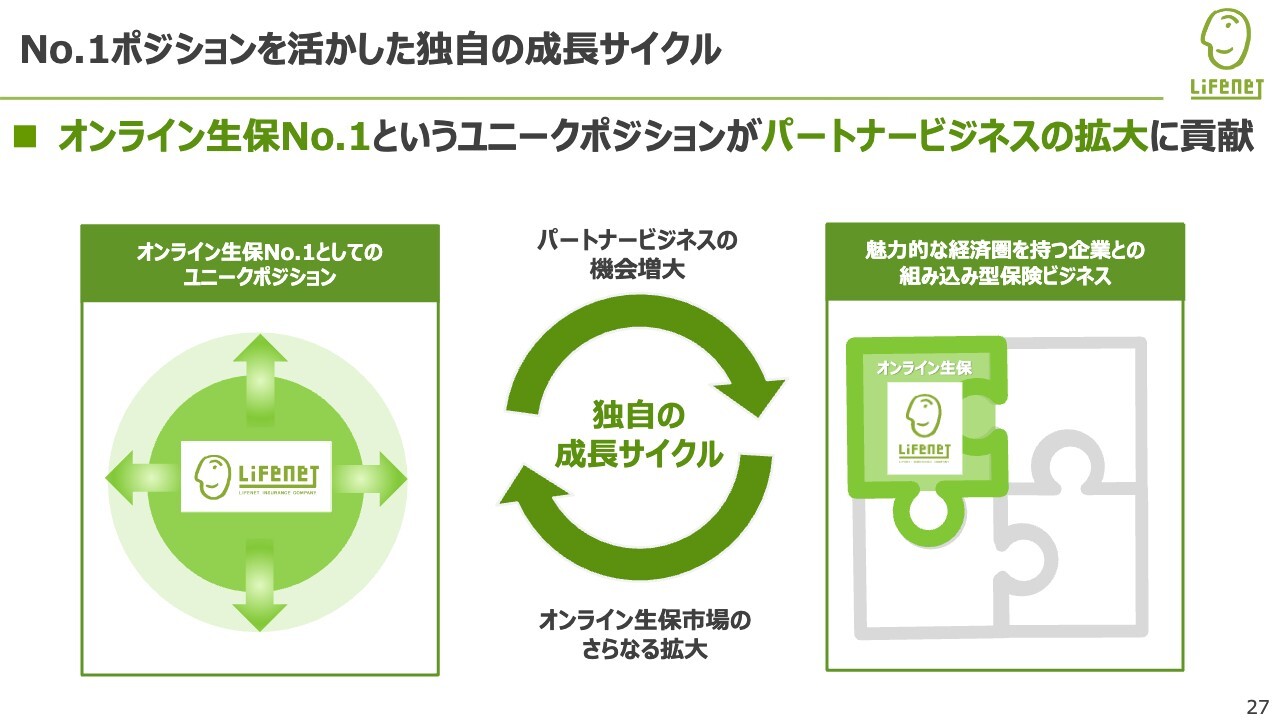

No.1ポジションを活かした独自の成長サイクル

河﨑:スライドの図は、当社のビジネス成長サイクルを簡易的に表したものです。左側の図のとおり、当社は開業以来、ライフネットブランドでオンライン生保No.1のポジショニングを築き上げてきました。

また、右側の図のとおり、パートナービジネスにおいては、パートナーがオンライン領域で生命保険を提供したいと参入してくる時に、当社がNo.1のポジショニングであるからこそ、第1候補として声をかけていただける存在になってきています。このように非常によい成長サイクルが回ってきています。

オンライン生保市場のさらなる拡大において、当社の今後の成長を考えていく上では、この独自の成長サイクルが非常に重要なポイントになっていると認識しています。

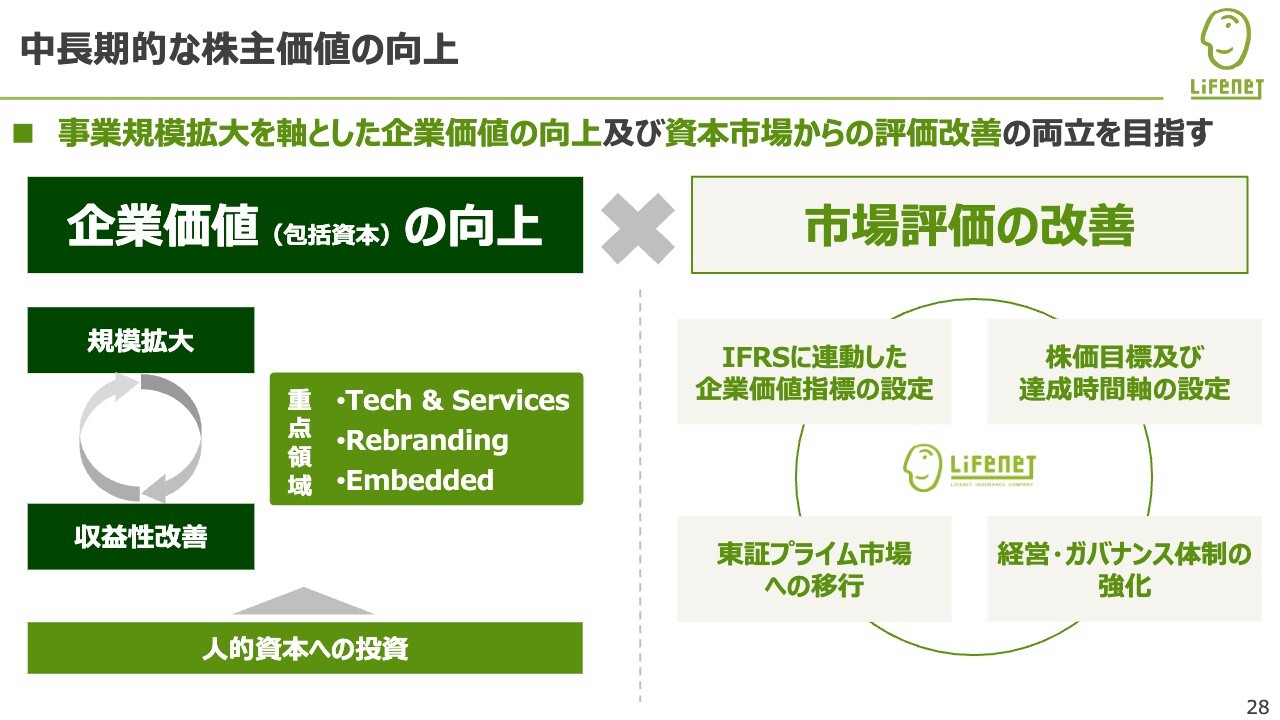

中長期的な株主価値の向上

河﨑:中長期的な株主価値の向上についてです。

まず、スライド左側にある企業価値である包括資本の向上が第一だと思っています。重点領域に掲げた「Tech & Services」「Rebranding」「Embedded」を通じて、まずは事業規模を拡大し、お客さまにしっかりと保険を届けていきます。

また、当社はまだまだ成長段階にありますので、しっかりと事業規模を拡大していくことで事業費効率、収益性の改善もまだまだ図っていく余地があります。実際に、2023年7月に始めた団信事業では保有契約が増えたことで事業費効率が改善する現象も出てきていますので、事業規模の拡大と収益性の改善の両輪で企業価値をしっかりと高めていきます。

そして、それを支える人的資本は当社にとって鍵になりますので、しっかりと投資を続けていきます。

次にスライドの右側です。企業価値が高まると、次にそれに対して見合う市場評価を得ていく必要があります。資本市場からの評価には、まだまだ改善余地があるだろうと思っています。1株当たりの株価目標や1株当たりの包括資本の成長率を設定した背景としても、この市場評価の改善があります。

当社としても単に市場評価を待つのではなく、IFRSに連動した企業価値指標や、株価目標および達成時間軸を設定しました。また、2025年度を目処に東証プライム市場への移行も考えていますので、その中で投資家の流動性や投資家層の拡大も目指しています。

さらに2024年6月の株主総会では、取締役会の構成についても独立社外取締役を過半数とする体制に切り替えています。モニタリング体制を強化していくことで企業価値向上を図るとともに、市場評価の改善も掛け合わせで進めていきたいと思っています。

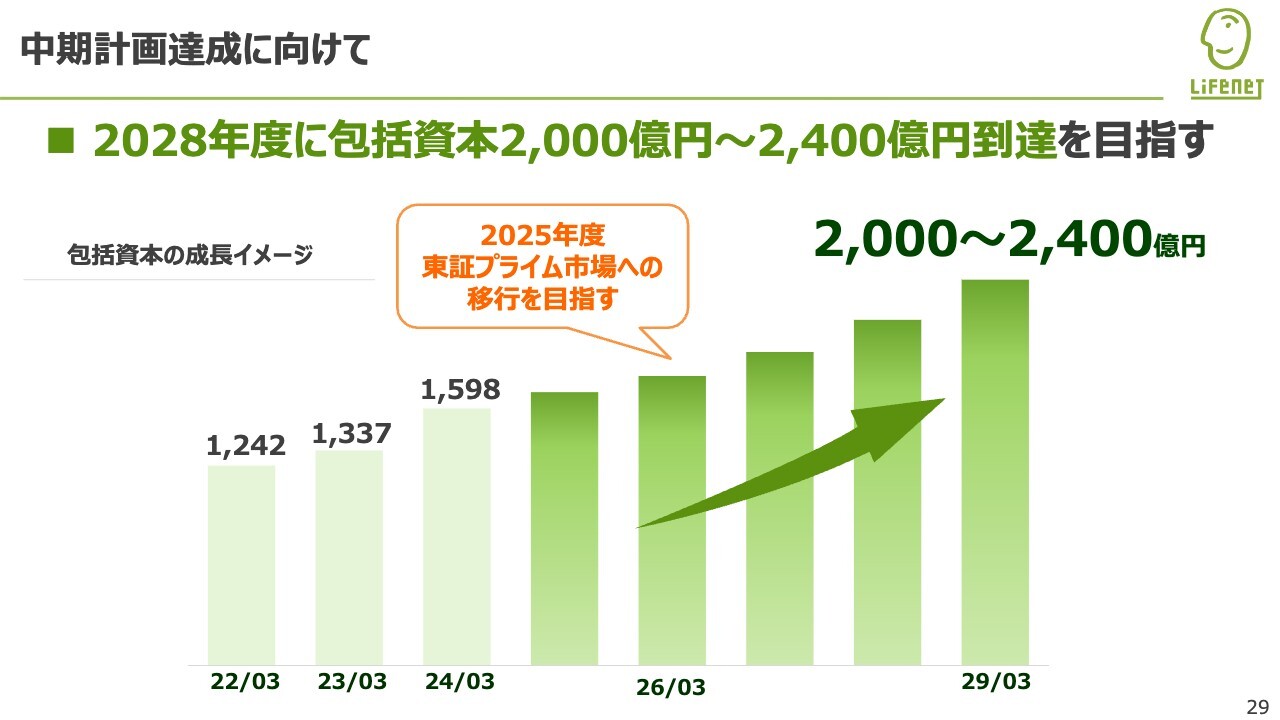

中期計画達成に向けて

河﨑:最後に、中期計画達成に向けた成長イメージについてご説明します。包括資本については、現状の1,600億円弱から、2028年度には2,000億円から2,400億円の到達を目指します。これは個人保険事業と団信事業の両輪で、しっかりと実現していきたいと考えています。

Q.「IFRS」と「日本会計」の違いについて教えてください。

河﨑:私からのご説明は以上となりますが、ここでみなさまからよくいただくご質問に回答したいと思います。まず、「IFRS」と「日本会計」の違いについてです。

国際財務報告基準(IFRS)による財務レポーティング

坂本:IFRSは第何号でしょうか?

河﨑:第17号です。

坂本:第17号ですね。言い方がやや難しいのですが、これを採用することで、一応みなさまが事業会社で見ているような収益で、御社の決算書が見えてくることになります。株を始めたばかりの方や、あまり詳しくない方が見ると、御社の決算は「いつも赤字ではないか」と思われているかもしれません。

本日も話題に出ましたが、会計上は契約をすると新契約獲得にかかる経費を一括計上して、利益を案分して乗せていくというシステムですよね? そのため、御社はこれまでも繰り返し「契約件数が増えれば増えるほど、将来的には儲かるんですよ」という認識で御社の業績を見てもらう必要があるとお話しされてきました。

これまで御社のプレゼンを見てきた方々はすでに理解されていることかもしれませんが、IFRS17号を採用することによって、その部分が決算書からも見えてくることになるのですよね?

河﨑:今おっしゃっていただいたとおりです。スライドにも掲載しているとおり、左側の法定会計(J-GAAP)が日本基準の会計、右側が2023年度から適用したIFRS17号です。これはそれぞれ目的が違うものなのです。

法定会計は契約者保護の観点で作られているため、非常に保守的になります。スライドの左下に記載したとおり、利益認識のタイミングという意味では、新契約を獲得する費用を初年度に一括計上していきます。そのため、日本基準上ではストックがこれから積み上がっていく段階の当社は、契約が伸びれば伸びるほど赤字が出てしまいます。

一方、IFRS17号は保有契約の維持に応じて収益を計上していきます。見込まれる利益として、保険期間にわたって保険料が入ってくることになりますが、費用もそれに見合うかたちで繰り延べて計上していくことができます。したがって、利益が内在する契約を増やしている限り、毎期期間損益として利益計上を示せることが特徴です。

ここで、資本の十分性および剰余金の配当率については「IFRS17号になって黒字化したので、配当はいつ出ますか?」という質問も多数いただきます。しかし、剰余金の配当については引き続き日本基準に沿わなければいけません。

そのような意味で、配当については当面難しい状況です。基本的にはキャピタルゲインで報いていきたいと考えています。

坂本:保険会計は本当に難しいですね。これから配当できるようになるとすると、契約者と株主のどちらを向いて配当するかという話も出てくると考えられます。いろいろあると思いますが、本日の内容としては、配当は日本会計基準を元に行うということですね。

Q.団体信用生命保険のお取り組みを始めた理由、きっかけを教えて下さい。

河﨑:続いて、団体信用生命保険事業についてご説明します。

坂本:こちらは御社が主体になってインターネットで契約していくわけではないため、異色なものだと思いました。私も以前この業界にいましたので、絶対に儲かるだろうと思っているのですが、詳しく教えてください。

河﨑:開業以来、個人保険事業をしっかりと伸ばしてきました。しかし以前から、今後より広いお客さまに対して保険を提供していく上で、団信事業は一つの方法論になっていくと考えていました。

実際に資本業務提携をしているKDDIグループのauじぶん銀行は、住宅ローンの融資実行額を非常に伸ばしている銀行です。

実際、我々がインターネット上でアクセスできるお客さまに加えて、auじぶん銀行のお客さまには比較的若年層が多く、生命保険に入る前に住宅ローンに申し込まれる方が出てきていると考えています。

そのような方は、住宅ローンに申し込む時に生命保険が組み込まれていることで、初めて生命保険と出会うという方も出てくると想定されます。これまでは個人保険事業のみでしたが、団信事業を始めたことで、面的に展開できる方法論を持てるようになりました。

昨年度は個人保険事業が少し伸び悩んだ時期がありましたが、その間も団信事業は堅調に推移し、当社の経営バランスという意味でも、2つの事業が補完関係を築けるようになってきたと思っています。

今後もauじぶん銀行との取り組みだけではなく、他行への展開を含めてしっかり取り組んでいきたいと思っています。

坂本:団信事業のリスク面としては、審査を間違うことくらいですか? 運営していく上で、収支がぶれる要素は意外となさそうな商品だと思うのですがいかがでしょうか?

河﨑:これまでも個人保険事業を取り扱っているため、引き受けの審査はあまり変わる部分はないと思っています。2023年度に団信事業をスタートし、団信の初年度の収支はプラスマイナスゼロくらいだとお伝えしていたのですが、実際には保険金の支払いが想定以上に出ました。

坂本:契約が多かったのですか?

河﨑:契約数も多くありましたが、支払いも想定以上にあったのです。そのため、2023年度単体で見ると団信事業の損益は赤字でした。今年7月から保険料の改定を見込んでおり、これにより2024年度からは収益や利益に貢献するビジネスになるとみていますし、決算でもそのように公表しています。

坂本:保険商品でよくあるように、母数から死亡率などを出して、値段を決めていくのですか?

河﨑:基本的には過去の支払い実績などから、統計的に保険料を算出して設定していきます。

坂本:「フラット35」などとは違い、おそらく年齢層は低いため、利益率はある程度よいのではないかと思います。「フラット35」は意外と年齢層が高く、団信についても保険よりも高いという感じがあります。このあたりをならせば、けっこう儲かるのではないかと思うのですがいかがですか?

河﨑:auじぶん銀行も数年で住宅ローンの契約者をかなり増やしています。比較的若年層のお客さまが多いのではないかと考えると、当社はauじぶん銀行から保険料をいただく立場ですが、年齢層が低ければ保険料を抑えている部分もあると思います。

一方でauじぶん銀行は金利で収益を稼いでいきますので、その中から保険料を当社にお支払いいただきます。取り分については当然協議の上で決めています。

Q.財務目標に株価の項目があるのは大変珍しいのですが、こちらはどのような思いからでしょうか?

河﨑:このご質問は、財務目標に株価の項目が入るのは珍しいというご指摘です。

坂本:こちらの点を一番うかがいたいと思っています。

河﨑:当社は1株当たりの価値にしっかりコミットメントしていきたいと考えています。

これまでも経営指標として「EEV2,000億円の早期到達」と掲示していましたが、投資家のみなさまと会話する中で「時期的なコミットメントはいつか?」というご質問がありました。こちらに対しては、まず2028年度に包括資本において2,000億から2,400億円を目指すとお伝えしました。

これはあくまでも企業価値の部分ですが、それに加えて、しっかりと資本市場から評価されるために努力をしていかなければいけません。その思いから、1株当たりの価値である株価についても今回3,000円以上とコミットメントを出しました。非常に責任を感じており、しっかりと取り組んでいきたいと思っています。

坂本:確かに業績の契約を積み、きちんとした投資家がつけば達成できると思うのですが、コミットメントであれば、株主優待をつけるなど方法はいろいろあるとも思います。配当はできると思いますが、経営状況で変わってくるとも思います。どのような状態になれば達成と言えますか?

河﨑:配当はしばらく難しい面もありますし、方法論としては株主優待もあると思っています。当社は過去数年間に何度か株式市場で資本調達も行っており、そのような意味では、調達した瞬間には一部希薄化することもあります。

今後も、目の前に大きな成長機会があれば、資本政策を制約することは考えていません。しかし、そのような場合でも1株当たりのコミットメントしている価値があるかどうかで、投資家のみなさまの安心感は変わってくると思います。そのような背景もあり、今回1株当たり価値として株価を目標値に置きました。

坂本:会社が成長していくと、保険業では調達はやむを得ない場合がありますね。

河﨑:いただいた資本をしっかりと成長につなげていく必要があると思っていますし、1株当たりという点は、企業価値の面でも株価の面でもウォッチしていきたいと思っています。

質疑応答:金利上昇の影響について

坂本:「金利上昇は御社にとってプラスですか?」というご質問です。

こちらはよく聞かれる質問だと思います。おそらく利差の部分でプラスになるとは思いますが、急激な金利上昇でなければ、プラスなのかという観点でお願いします。

河﨑:前提として当社が取り扱っている商品は貯蓄性の商品ではなく、完全に保障性の商品のみになっています。金利の感応度自体が非常に低いことが前提となってきます。

企業価値については、金利上昇時にはネガティブなインパクトはありますが、金利の感応度が低いことによってかなり低く抑えられています。

また、今後は金利の上昇をある程度前もって見込んでいきます。例えば当社の運用面は円建ての債券が多いのですが、債券のデュレーションを短くすることで金利が上がっても影響等を少なくする手続きを行ったり、満期保有債券に切り替えることで日本基準上の純資産に与える影響を抑えたりしていきます。

一方でIFRSを導入しているため、IFRS上の損益に与える影響も少ない持ち方にしていくなどのオペレーションを行ってきました。金利が上がっても、影響は抑えられる動きを取っている状態です。

坂本:今後金利が上がっても、方針はあまり変わらないのでしょうか? デュレーションマッチングさせていくのか、それとも既契約から考えると、もう少し利差が出るようなかたちにチャレンジしていくのですか?

河﨑:一般的な保険会社と違うのは、企業価値を表すEEVに対する金利の感応度が逆に出てくる点があります。なぜかというと、貯蓄性の商品を取り扱っていないため、基本的にはマイナスの保険負債になります。そのため、金利の感応度が逆に出ることになります。

当然償還を迎えた債券を買う際には、利回りが上がっているのであればそれを獲得していく機会になると思います。これはバランスを見ながらしっかりと行っていきます。

質疑応答:大株主からのアクションについて

坂本:「大株主からのアクションはありますか?」というご質問です。

これは短期的に動いて大株主になった方に関する質問だと思います。おそらく入れ替わった株主もいらっしゃると思いますし、対話などについても答えられる範囲でお願いします。おそらく不安になっている方がいらっしゃるのだと思いますが、質問の多くがこの部分に対するものでした。

河﨑:大株主というのは、おそらく直近に大量保有報告書に出ている株主についておっしゃっているのだと思います。

投資家さんとの個別の対話内容について詳細にはお伝えできませんが、直近の株主総会でのご質問でも出ていた、筆頭株主のエフィッシモ・キャピタル・マネージメント社が、変更報告書で20パーセント超の持分になっています。

保険業界では、20パーセント超の議決権を持つためには、保険主要株主認可が必要になってきます。エフィッシモ・キャピタル・マネージメント社は、直接の対話の中で当該認可を取得されたと聞いています。

そのほかにも10パーセント以上持っていただいている投資家の方や、5パーセント以上持っていただいている方もいます。基本的に当社は四半期ごとに決算説明会を行っており、その後に機関投資家との対話の機会を持っています。

基本的な姿勢としては、どのような投資家さんとも対話を重視し、しっかりとコミュニケーションをとっています。そのような意味では、建設的な対応を行っているとご理解ください。

直近の株主総会における議決権行使結果も臨時報告書で開示していますが、役員選任議案についても高い賛同率をいただいている点は、外形的にもお伝えできる点だと思います。

この銘柄の最新ニュース

ライフネットのニュース一覧- 週間ランキング【業種別 騰落率】 (2月27日) 2026/02/28

- 「JPXスタートアップ急成長100指数」構成銘柄への選定に関するお知らせ 2026/02/24

- 週間ランキング【業種別 騰落率】 (2月20日) 2026/02/21

- 『2026年版 最も選ばれた「保険ランキング」』3部門でネット申込件数第1位! 2026/02/20

- 前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 2026/02/19

マーケットニュース

- 10時の日経平均は1358円安の5万4920円、アドテストが152.42円押し下げ (03/04)

- <注目銘柄>=さくらネット、GPUチップ利用需要増で業績は急回復へ (03/04)

- 4日中国・上海総合指数=寄り付き4087.6320(-35.0440) (03/04)

- 米株価指数先物 時間外取引 下げ拡大、ダウ200ドル安 (03/04)

おすすめ条件でスクリーニング

ライフネット生命保険の取引履歴を振り返りませんか?

ライフネット生命保険の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ライフネット生命保険の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ