日機装、2Qは増収増益 工業部門全般の受注伸長で営業利益は前年比29.7%増

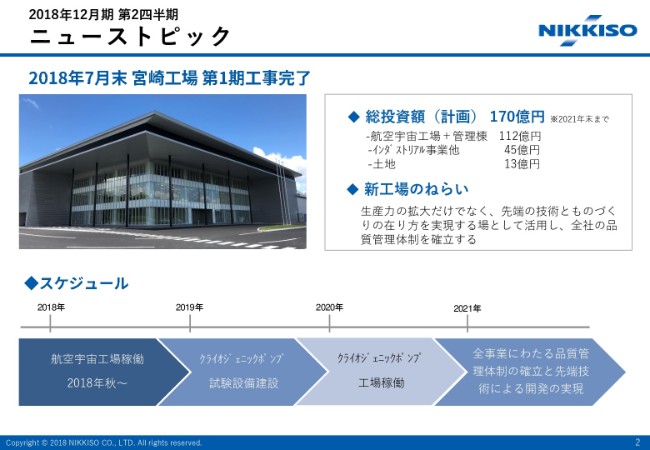

ニューストピック

甲斐敏彦氏:おはようございます。社長の甲斐でございます。本日は日機装株式会社の決算説明会にご出席いただきまして、誠にありがとうございます。

2018年第2四半期の決算概要についてご説明を申し上げます。その前に、宮崎の新工場の状況について少しご報告いたします。

宮崎の新工場は(2018年)7月末に、航空宇宙工場の第1期工事が完了いたしまして、カスケードの生産工場が完成しております。今は、生産のための設備機器の設置等を行っており、秋には生産、操業を開始できる予定です。それから(2018年)10月15日に、第1期工事の竣工式を予定しております。

カスケードの工場と並行いたしまして、カスケード以外の航空機部品の生産のためのコンポジット工場の建設も進めておりまして、こちらは(2018年)12月末ぐらいに竣工を予定しております。

宮崎の新工場は、ただ航空機部品の生産力を拡大させることが目的というわけではございません。日機装全体としての新しい事業環境や、お客さまの要請に応えるために、全事業部にわたってものをつくるプロセスを根本から見直す(ための工場ともいえます)。

よって、日機装の先端技術とものづくりのあり方を実現する場として活用していきたいと考えております。

現存の東村山工場が、(操業から)もうすでに60年を経過しています。また静岡工場がだいたい45年、金沢工場が約25年ほど経過しております。

各工場の生産の状況は、いずれもかなりいっぱいいっぱいです。設備の老朽化、あるいはなかなか拡張に対応できないということもあり、この宮崎工場で、これまでのものづくりのあり方を全面的に見直したいと考えています。

あわせて、生産力の拡大につなげたいということで取り組んでいる新工場でございます。

またカスケードの工場に加えて、現在、クライオジェニックポンプの検査のための試験設備、それから組立工場の建設の計画を進めております。

ここまで申し上げたように、既存の工場を含めた生産体制の見直し、効率化とともに、全社にわたって技術者の育成、生産要員の育成、品質管理体制の確立といったことを目指していきたいと考えております。

宮崎での採用活動でございますが、今のところ順調に進んでおります。地元出身者を中心にかなり優秀な人材を確保できておりまして、現時点で約160名を採用しております。今後は生産の増加に合わせて、毎年中途あるいは新卒を年間で150人程度採用したいと考えています。

予定どおりに事業計画が進展すれば、2021年末で、(宮崎工場の従業員数が)だいたい600名程度の規模になると見込んでおります。

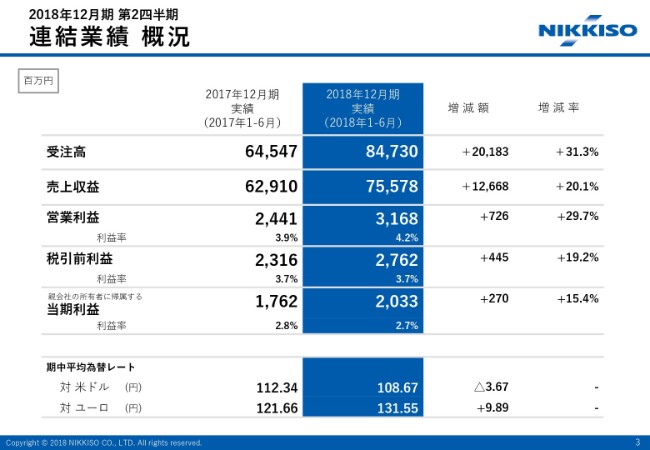

連結業績 概況

次に、2018年12月期第2四半期の決算概要についてご説明申し上げます。

当第2四半期における当社連結業績は、受注高が前年同期比で31.3パーセント増の847億3,000万円。売上収益が20.1パーセント増の755億7,800万円。営業利益が29.7パーセント増加で31億6,800万円。税引前利益で19.2パーセント増の27億6,200万円。親会社の所有者に帰属する当期利益が15.4パーセント増の20億3,300万円となっております。

受注増のおもな要因として、昨年8月に買収が完了したCryogenic Industriesグループの連結による増加と、工業部門全般で、前期比で受注が伸長したこと、これが大きな要因となっています。

増収の主な要因について、工業部門では国内のポンプ事業の好調です。医療部門においては、国内・海外含めて、血液透析関連事業の増加によるものと言えます。

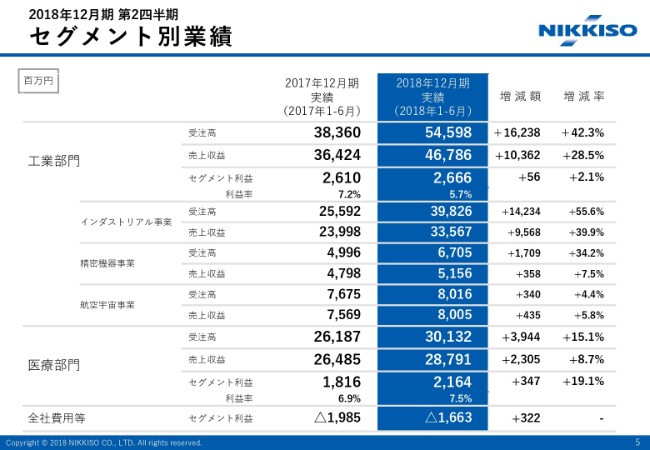

セグメント別業績

以上の結果、工業部門全体で見ますと、受注高が前年同期比42.3パーセント増で545億9,800万円。売上収益が28.5パーセント増で467億8,600万円。セグメント利益は2.1パーセント増の26億6,600万円となっています。

医療部門として見ますと、受注高が前年同期比15.1パーセント増加の301万3,200万円。売上収益が8.7パーセント増加の287億9,100万円。セグメント利益が19.1パーセント増加の21億6,400万円となっています。

前年度(2017年度)に計上していました、Cryogenic Industriesグループの株式取得関連費用と一次費用が消滅し、全社費用が減少したことも、全社の営業利益の増加につながっていると考えております。

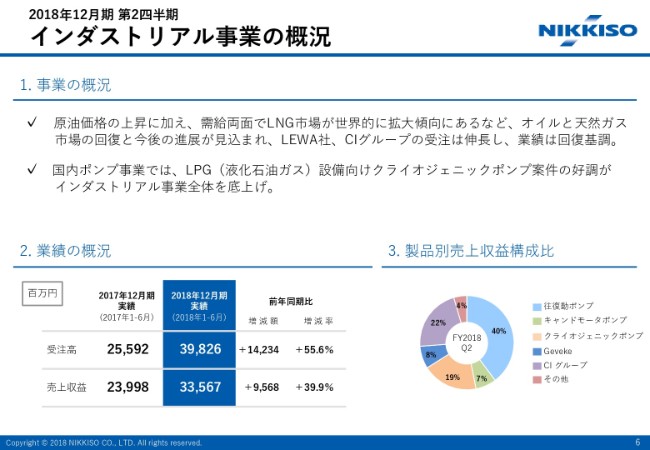

インダストリアル事業の概況

次に、事業別の状況についてご説明いたします。

インダストリアル事業の概況から申し上げますと、ご承知のように、原油価格が上昇しております。それに伴いまして、原油・ガス採掘など上流部門の設備投資の再開の兆しがだいぶ見え始めてきました。その他、下流ではシェールガス由来のエチレン需要増加等もございまして、石油化学分野の投資も動き始めているかなという印象です。

今年(2018年)に入りまして、LEWA社、Cryogenic Industriesグループとも、引き合いは活発でございます。昨年(2017年)に比べて受注は回復しつつあるかなと見ています。ただ、オイル・ガス市場全体として見ますと、原油価格は好転していますが、一方で政治的といいますか、あるいは地政学的といいますか……そうしたリスク懸念から、オイルメジャー等の投資方針は、まだまだ慎重な姿勢が続いていると見るべきでしょう。

大型案件を中心に引き合いは増えていますが、なかなか受注にはつながっていないのが現状と考えます。本格的な事業環境の改善には、もう少し時間がかかるでしょう。

国内のポンプ事業は、LPG、いわゆる液化石油ガスの設備向けのクライオジェニックポンプ案件が好調でございます。こちらが、インダストリアル事業全体を底上げしているということで、前年同期比では増収増益となりました。

以上の結果、インダストリアル事業としては、受注高が前年同期比で55.6パーセント増加の398億2,600万円。売上収益は39.9パーセント増加の335億6,700万円となりました。

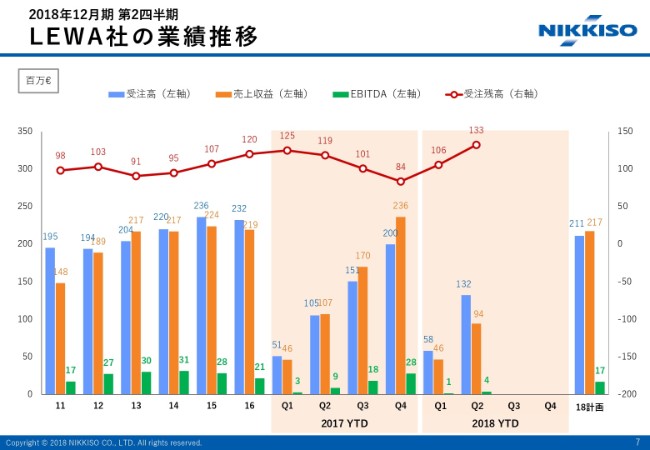

LEWA社の業績推移

LEWA社の業績の推移についてご説明いたします。

受注高は、前年同期に比べて26パーセント増えて、1億3,200万ユーロです。一方で売上収益は12パーセント減って9,400万ユーロとなっています。

先ほど申し上げたように、事業環境の好転により、受注は増加傾向にありますが、納期は下期(2018年12月期第3、第4四半期)、あるいは来期(2019年12月期)以降となるものが多いです。業績の本格的な好転には、もう少し時間がかかるものと見ており、上期(2018年12月期第1、第2四半期)の売上収益は低調ですが、通期ではおおよそ計画どおりの進捗状況になると見ています。

精密機器事業の概況

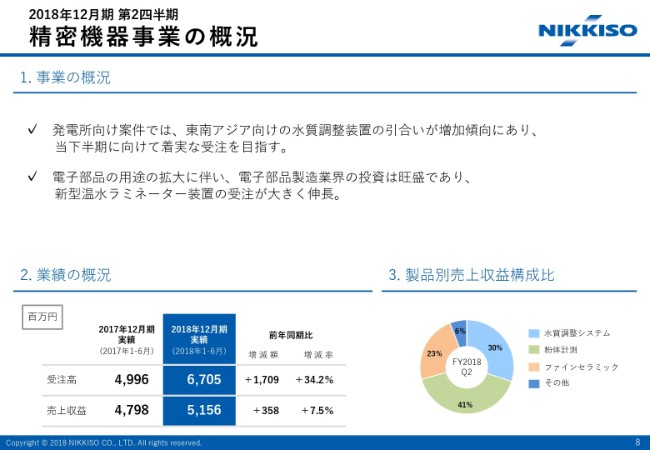

精密機器事業の概況でございますが、発電所向けの案件につきましては、原子力発電所の再稼働遅れということで、電力部門は停滞しています。一方で、採算は良くないのですが、火力発電所向けの案件などの取り込みによって、原発関連の落ち込みをカバーしているといった状況が、現在でも続いています。

海外では、こちらも採算としては決して良くないのですが、とくに東南アジア向けの水質調整装置の引き合いが増加傾向にあります。それから、電子部品の用途の拡大に伴い、電子部品製造業界の投資が旺盛でございます。

新型の温水ラミネーター装置の受注が、絶対額としては大きくないものの、事業としては大きく伸長しており、増加している状況でございます。

これらより、精密機器事業としての受注高は、前年同期比34.2パーセント増の67億500万円、売上収益は7.5パーセント増の51億5,600万円となりました。

航空宇宙事業の概況

航空宇宙事業の概況でございます。

民間航空機需要は、小型機を中心に堅調に拡大しています。当社の航空機部品の引き合いは、主力製品のカスケードに加え、広がりを見せています。

(2018年12月期)第2四半期におきましては、第1四半期からカスケードで一部需要減が継続していることなどもあり、当初計画比で売上収益をやや押し下げる方向に働いています。一方で、ベトナムのハノイ第1工場での生産品目の出荷が順調に進捗いたしまして、全体としては前年同期比で増収となりました。

それから、ベトナムでの一部部材の内製化による原価低減等も奏功いたしまして、宮崎新工場における先行経費をカバーし、営業利益は前年同期比並みで推移している状況でございます。

こうしたことから、受注高は前年同期比4.4パーセント増の80億1,600万円。売上収益は5.8パーセント増の80億500万円となりました。

メディカル事業の概況

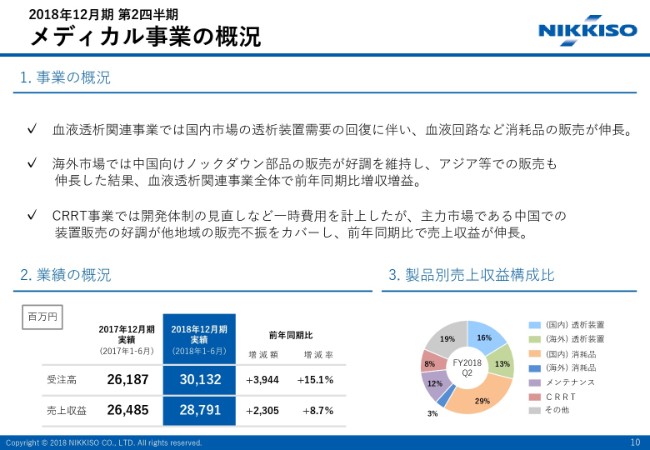

続きまして、メディカル事業の概況でございます。

主力の血液透析事業におきましては、国内市場の透析装置需要の持ち直しとともに、血液回路などの消耗品の販売が増加しています。売上収益・営業利益ともに前年同期比で増加いたしました。

海外については、市場拡大の著しい中国向けのノックダウン部品の販売が好調を維持しています。それから、アジア圏・欧米での装置の販売も増加いたしました。その結果、血液透析関連事業全体では、前年同期比で増収増益となっています。

一方で、昨年(2017年)来、大きな赤字を計上していたCRRT(急性血液浄化療法)……こちらは主に海外で展開している事業ですが、現在本社主導で営業体制の見直しや、開発体制の見直しを行っており、事業再建がだいぶ進んでいる状況です。

主力の市場である中国では装置販売が好調で、他地域の不振をカバーしている状況です。営業利益では、まだ赤字脱却には至っていませんが、売上収益は前年同期比で増加しています。引き続き、本格的な事業の再生に向けて努力をしているところでございます。

これらの結果、受注高が前年同期比で15.1パーセント増の301億3,200万円。売上収益が8.7パーセント増の287億9,100万円となりました。

連結業績の見通し

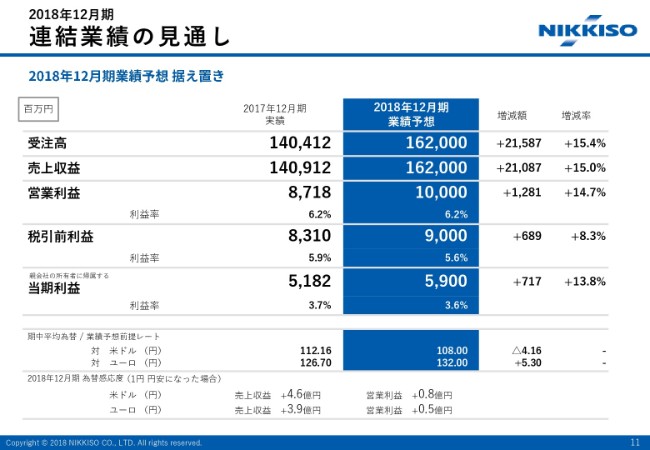

通期の見通し、業績予想でございますが、2018年12月期の業績予想については、今のところ変更していません。

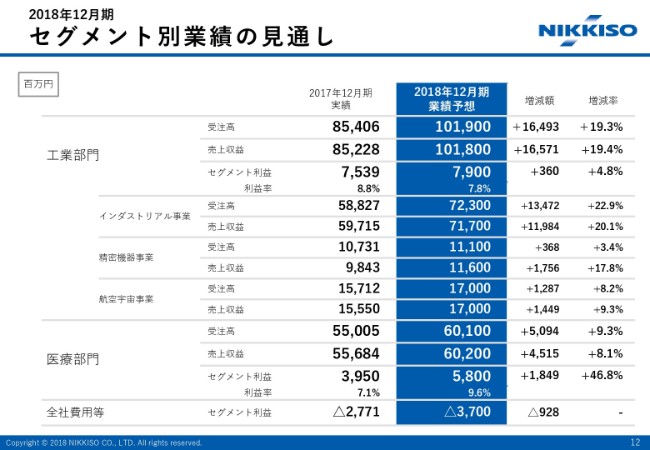

セグメント別業績の見通し

工業部門におきましては、勢いを増している引き合いを確実な受注につなげる努力を継続いたします。それに加えて、2018年秋の操業開始を目指す宮崎工場と、同様に11月の竣工を目指すベトナム・ハノイの第2工場を含めた生産体制の再整備を進め、引き続き事業基盤の強化に注力してまいります。

医療部門におきましては、高付加価値の次世代型透析装置の市場投入を急ぎたいと思っております。現在はまだ開発途上でございます。加えて、営業・メンテナンス等のサービス運営体制の抜本的な組織構造改革を行い、利益体質の醸成に努めていきます。また、アジアを中心とした成長市場を確実に取り込むため、海外の販売体制の強化によって、事業規模の拡大を図ってまいりたいと考えています。

以上、第2四半期の決算概況についてご説明いたしました。

今後とも、当社グループの現在と将来についての情報を、タイムリーに、また正確にお伝えするように心がけてまいります。ご理解とご支援を賜りますよう、よろしくお願いいたします。

本日はありがとうございました。

この銘柄の最新ニュース

日機装のニュース一覧- 代表取締役の異動の内定に関するお知らせ 2024/12/20

- 取締役候補者の決定および役員人事内定に関するお知らせ 2024/12/20

- 組織変更および人事異動に関するお知らせ 2024/12/20

- 出来高変化率ランキング(15時台)~丹青社、ヤーマンなどがランクイン 2024/12/16

- 出来高変化率ランキング(13時台)~正栄食、ヤーマンなどがランクイン 2024/12/16

マーケットニュース

おすすめ条件でスクリーニング

日機装の取引履歴を振り返りませんか?

日機装の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

日機装の株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ