【QAあり】デクセリアルズ、「進化の実現」に向けた礎を築き、さらなる飛躍へ 成長投資と株主還元の両立を目指す

「進化の実現」に向けた礎を築き、更なる飛躍のスタートへ

寺下和良氏(以下、寺下):みなさま、こんにちは。デクセリアルズ執行役員 経営管理本部長の寺下です。本日はご視聴いただき、誠にありがとうございます。

当社が手掛ける製品は、みなさまにあまり馴染みのないものも多いかと思います。当社のお話を聞くのが初めてという方にも関心を持っていただけるよう、しっかりとご説明したいと思いますのでよろしくお願いします。

まずは、当社が上場した2015年7月からの株価と、年度ごとのEBITDAの推移についてご説明します。

EBITDAは一般的に「償却前利益」などと呼ばれ、現金の支出を伴わない費用を営業利益に足し込んだものです。当社はEBITDAを「稼ぐ力」を表す指標として管理し、みなさまにお示ししています。当社の稼ぐ力とみなさまからの評価である株価は、ほぼリンクしている状況です。

2019年から開始した前中期経営計画では、新型コロナウイルス感染症拡大等のさまざまな変化がある中でも、経営陣の世代交代や新規領域の開拓、既存事業の質的転換など、多くの改革に取り組んできました。

その結果、スライドのグラフに表れているように業績が大きく回復し、株価も前中期経営計画開始時点の約10倍まで上昇しています。

我々としては、前中期経営計画において、次なる進化のための礎を築けたものと考えています。そこで本日は、当社のさらなる取り組みについてご説明します。

本日の内容

寺下:本日ご説明する内容は、スライドに記載した3点です。1点目はデクセリアルズ株式会社の概要、2つ目は今期よりスタートした新中期経営計画と今後の成長に向けた取り組みについて、3点目は株主還元の考え方についてです。

デクセリアルズ株式会社(証券コード:4980)について

寺下:当社の概要についてご説明します。社名の「Dexerials(デクセリアルズ)」は、あまり聞き慣れない言葉だと思います。

「Dexerials(デクセリアルズ)」の前半は「巧みな、機敏な」という意味の「Dexterous(デクスタラス)」、後半は「材料・素材」を表す「Materials(マテリアルズ)」、これら2単語から成る造語です。この社名をもって、会社をスタートしました。

さまざまな材料を巧みかつ機敏に掛け合わせ、新たな材料やデバイス、もしくはソリューションを生み出していくことを、企業として表現しています。

本社は栃木県下野市にあります。前身は1962年に設立されたソニーケミカルで、デクセリアルズとしては2012年に設立されました。代表取締役社長は、スライド右下の写真にある新家由久が務めています。東証プライムに上場している、時価総額約4,400億円の会社です。

ソニーケミカルを前身として60年以上にわたり、世界に新たな価値を提供

寺下:当社の歴史です。当社は、前身のソニーケミカルというソニーグループの化学材料部門の子会社として1962年に設立され、それ以降、機能性材料分野においてソニーグループの一翼を担ってきました。

1987年から東証第2部へ上場していましたが、2000年に親会社ソニーの100パーセント子会社となっています。2012年にはソニーの事業ポートフォリオ見直しの一環から独立し、社名を「デクセリアルズ」に変更した上で、事業を再スタートしました。

この独立後、約3年で東証第1部への上場を果たしています。2021年には、経営と現場の一体的な事業運営の実現を目的に、本社を栃木県へ移転しました。

デクセリアルズという社名になってまだ10年を越えたところですが、実際は60年以上にわたって世界でビジネスを展開してきた歴史と実績のある企業です。スライド下部に掲載したような、市場価値の高い製品を生み出しながら成長してきました。

電子部品、接合材料、光学材料などを開発・製造・販売しています

寺下:当社の主力製品についてご説明します。当社は電子部品、接合材料、光学材料などの開発・製造・販売を中心に行っています。セグメントは光学材料部品事業と電子材料部品事業の2つに分けて開示しており、昨年度の実績ではほぼ50パーセントずつの売上構成です。

これらの製品は身の回りの見えないところで使われており、みなさまの便利あるいは安心・安全を支えています。

当社製品×最終製品

寺下:当社の主要製品について、最終製品の例を交えながらご紹介します。

反射防止フィルムは、ノートPCディスプレイなどの表面で発生する光の反射を抑制することで画面を見やすくする光学フィルムです。

光学弾性樹脂は、タブレットなどのディスプレイ内部の空気の層を埋め、光の屈折あるいは反射を抑える機能を持つ紫外線硬化性の樹脂です。

精密接合用樹脂は、紫外線や熱、もしくはその両方で硬くなる性質を持つ接着剤です。低温かつ短時間での接着と低収縮性を実現しています。みなさまがお持ちのスマートフォンのカメラやセンサーモジュールなどの、精密な接合に最適な接着剤となっています。

日根野健氏(以下、日根野):反射防止フィルムは、ノートPCなどには必ず入っているものですか?

寺下:必ずというわけではありませんが、ハイエンドのものにはしっかりと入っています。やはり、見やすいという点が大きな特徴となっています。

日根野:つまり、ノートPCを作っている会社などがお客さまになるということでしょうか?

寺下:そのとおりです。加えて、最近では自動車のディスプレイにも反射防止フィルムがかなり使われており、ナビあるいはセンターコンソールなどにもしっかりと使用されています。

特に、昨今ではEVが増えてきていることもあって、ディスプレイ面積が非常に大きい上にディスプレイが前面に出てきているため、光の反射を防ぐ機能が強く求められています。

日根野:パソコンや車のディスプレイの数が増え、面積が広くなるほど、反射防止フィルムもたくさん売れるようになるということですね。

寺下:そのとおりです。車、あるいはパソコンの生産台数そのものは必ずしも大きく伸びているわけではありませんが、ディスプレイの面積が大きくなることで、当社製品の成長率が非常に高くなっています。

当社製品×最終製品

寺下:異方性導電膜(ACF)は、ほぼすべてのディスプレイで使われているデファクト・スタンダードの接合材料です。熱で硬化する性質の樹脂に金属の粒子を混ぜることで、電気を通す性質の接着フィルムとなっています。

ディスプレイを動作させるドライバーICと基板を電気的に接続しており、我々のACFがなければみなさまのスマートフォン等のディスプレイは真っ暗になってしまいます。

表面実装型ヒューズは、リチウムイオンバッテリー搭載の電子機器を安全に使用するためのニ次保護回路です。リチウムイオンバッテリーの過電流、あるいは過充電時にヒューズエレメントを溶断することで、電池の安全性を向上させています。

日根野:異方性導電膜(ACF)は難しい漢字が並んでいますが、フラットパネルディスプレイなどで使われるデファクト・スタンダードであるというお話でした。「デファクト・スタンダード」とは、どのような意味合いですか?

寺下:我々の異方性導電膜(ACF)がなければ、特に高精細ディスプレイは作ることができません。当社の商品を非常に高いシェアでお使いいただいている状況です。

日根野:絶対に必要な装置であるということですね。

寺下:そのとおりです。特にOLEDディスプレイなどの接続には、我々の商品が必ず使われています。実際の製品について、少しご説明したいと思います。

寺下:少しわかりにくいのですが、我々のACFはディスプレイ接続に使われています。

当社の製品は、大型ディスプレイよりもスマートフォン、もしくはタブレットなどの中小型ディスプレイに強みがあり、電気的な接続を保証する技術を持っています。

日根野:ディスプレイの下についている、基盤のようなものがACFでしょうか?

寺下:おっしゃるとおりです。そのため、みなさまの目に留まることはなかなかありませんが、非常に重要な役割を果たしています。

さらには、加熱・加圧による電気的な接続、接続が不要なところでは絶縁、熱硬化性樹脂の使用による接着という、3つの機能を併せ持っています。

日根野:デファクト・スタンダードと言うくらいですから、御社の製品がかなり幅広く使われているのでしょうか?

寺下:大型用には少しタイプが異なるものもありますが、特に中小型ディスプレイでは、当社の製品がかなり高いシェアで使われています。特にOLEDでは我々の製品が必ず使われており、接続の保障ができる製品として評価いただいています。

当社製品×最終製品

寺下:先ほどからご説明してきたとおり、当社にはIT関連商品が非常に多いのですが、それとは別に、自動車向けのビジネスも強化しています。

ディスプレイの電子化や大型化に伴い、高い反射防止機能、あるいは指紋などの汚れがつきにくい防汚機能を持った反射防止フィルムの採用が非常に進んでいます。

その他には、異方性導電膜(ACF)や光学弾性樹脂(SVR)も、自動車やディスプレイ向けに伸長しているところです。みなさまの車を見てもわかるとおり、ディスプレイサイズは非常に大きくなってきているため、そのような意味では成長機会が大きな商品であると言えます。

また、自動車の中では先進運転支援システム(ADAS)等の関係でセンサーの使用量が非常に増えています。このようなセンサーモジュール向けにも、当社の精密接合用樹脂を接着剤として使っていただく機会が増えてきているところです。

日根野:車1台にいくつもセンサーが付くのでしょうか?

寺下:そのとおりです。したがって、車の台数そのものは大きく増えなくても、センサーの数やディスプレイの面積が増えることが当社の成長要因の1つとなります。

当社製品×最終製品

寺下:先ほどご説明したITモバイル製品と自動車用製品に次ぐ、第3の柱として事業成長を期待しているのが、フォトニクス事業です。

スライドには、その中の1つである光半導体事業について記載しています。光を電気、あるいは電気を光に変換する半導体素子を総称して「光半導体」と呼んでおり、これらが組み込まれた電子部品を「光半導体デバイス」と呼んでいます。

各種データセンター向けに、従来の電気的なネットワークに代わって光通信を使うケースが増えており、「光トランシーバー」と呼ばれる製品が非常に大きく伸びてきています。

ここまで最終製品についてご説明してきましたが、普段は見えない部分のお話になるため、やはりわかりにくいところもあるかと思います。

当社の技術や製品については、当社のホームページ内の「TECH TIMES」というページでわかりやすくご紹介しています。URLならびにQRコードを、本日の説明資料のAppendixに掲載しているため、ぜひそちらもご覧いただければ幸いです。

主力製品はニッチな市場で世界No.1

寺下:私たちの製品の特徴は、ニッチな市場で非常に高いシェアを持っている点です。特に、スライドで示しているとおり、異方性導電膜(ACF)、反射防止フィルム、光学弾性樹脂(SVR)の3つは、世界シェアでトップの評価をいただいています。

日根野:これらが世界でシェア1位ということで、すごいですね。

寺下:非常にニッチな市場のトップではありますが、このようなところでは他社に追随されない技術力を持っています。

また、3商品の売上が全社売上の約60パーセントを占めており、全社営業利益率も、前期は約32パーセントと非常に高い利益水準を確保できています。

日根野:30パーセント超えは、非常に高いですね。

寺下:このような高付加価値の製品が事業の柱として大きくなっているところが、当社の強みです。

また、これらの製品については、当社の技術力や開発力だけでなく、他にもさまざまなことに取り組んでいるため、そちらについてもご説明したいと思います。

当社のビジネスモデル -シングルソース製品の創出-

寺下:当社のビジネスモデルについてです。当社は、例えばディスプレイメーカーや部品メーカー、カメラモジュールの部品メーカーなど直接の顧客だけでなく、最終顧客となるスマートフォンや自動車業界の完成車メーカーなどの双方にアプローチしています。

最大の特徴は、最終顧客との対話において、営業だけでなく、エンジニアなど技術部門の人間も加わり、お客さまが作りたい製品や新機能に対して技術的な考察を加えることで、お客さまも気づいていない課題や求めている技術を提案し、今までになかったユニークな製品やソリューションを開発している点です。

我々は、スライド右側に記載した「デザイン・イン」という考えに基づき、提案や開発に取り組んでいます。我々の製品が採用され、最終製品を量産する際は、量産を担当する直接顧客に、いわゆる部材指定というかたちで仕様を指定していただいています。この一連の活動を「デザイン・イン」と呼んでおり、我々の一番の強みであると思っています。

日根野:要するに、直接取引をするお客さまはディスプレイメーカーなどですが、「デザイン・イン」の活動は、最終顧客、つまり完成品となるテレビやPCを作っているメーカーに対して行うということですか?

寺下:そのとおりです。

日根野:通常であれば、そのような活動はなかなかできないのではないでしょうか?

寺下:エンジニアリングマーケティングを通じてお客さまの課題を先んじてしっかりと認識し、解決策となるアイデアを持ち込むという、長年にわたる技術的なサポートが評価されているためだと思っています。

日根野:最終顧客がどのような製品や技術を必要としているのかをよく理解しているからこそ、「デザイン・イン」で開発や提案に入ることができるということでしょうか?

寺下:そうですね。長年にわたって実績作りを繰り返したことで、開発段階からお声がけをいただける関係になっています。

日根野:新製品の開発時点から「ちょっとデクセリアルズさん来てください」「このようなものが作りたいのですが、できますか?」という話ができるというわけですね。

寺下:そのとおりです。

日根野:また、「デザイン・イン」のかたちになれば、直接顧客に対して部材指定を行うことができるということですか?

寺下:そうですね、設計の中に入っているというかたちです。

日根野:それが高い利益率の源泉となっているのですね。

寺下:一方で、我々は直接製造のお客さまに対し、部材をいかに効率よく量産できるかという点でもサポートしています。量産開始後も、例えば接着時間の短縮や接着温度を下げるなど、お客さまにとってもメリットのある製品改良を続けています。

それが、スライド左側に示している「スペック・イン」という活動です。最終顧客のみならず、直接顧客にもしっかりとサポートしていく点が、我々の強みです。

日根野:例えば「もう少しこうしてくれたら、我々の製造が効率的になるのですが」という、ディスプレイメーカーからのリクエストにも応えているということですか?

寺下:そのとおりです。

日根野:最終顧客にも直接顧客にも喜んでもらうという2つが組み合わさって、30パーセント超えの高い営業利益率を実現しているということですね。

寺下:このような活動を通じて、「シングルソース」と呼んでいる、我々しか供給できないものが非常に増えています。このような点が、ハイエンドのモデルを中心にしっかりと採用していただけている要因だと思います。

また、最終顧客と直接顧客、両方のお客さまにしっかりと満足いただけていることで、新たなニーズをいただき、新商品開発につなげるという好循環が出来上がってきていると思っています。

日根野:最終顧客や直接顧客との関係がしっかりとできていると、競合はなかなか入りづらいのではないでしょうか?

寺下:そうですね。いわゆるソリューションビジネスのかたちになっているため、ものを売るというよりは、どちらかと言えばソリューションをあわせてしっかりと提供していく点が、我々の強みだと思っています。

市場の成長を上回る事業成長を達成 ー市場環境に左右されず成長できる事業体質へー

寺下:スライドのグラフは、当社のビジネスモデルを活用し、業界トレンドを先回りした製品開発の実績です。

左側は、スマートフォンの市場の成長と当社のスマートフォン向け売上高の推移です。右側は、自動車の生産台数と当社の自動車向け売上高の推移です。どちらの市場もあまり大きく伸びていませんが、当社の売上はしっかりと成長を遂げています。

マクロの市場環境がそれほど伸びない中でも、最終製品の機能の進化が我々のビジネスチャンスであると捉え、先回りして開発した商品において、しっかりと高付加価値を提供できています。

したがって、我々は市場環境に大きく左右されずに成長できているということです。今後は、第3の柱として期待しているフォトニクスの事業分野でも同様に展開していく予定です。

日根野:グラフを見て驚いたのですが、スマートフォンでも自動車でも、世界的な市場の生産台数にはあまり変化がないにもかかわらず、御社の売上高はどんどん上がっています。どのような要因なのでしょうか?

寺下:高付加価値な商品が増えているためです。例えば異方性導電膜(ACF)であれば、「粒子整列型」と呼ばれる導電の粒子をきれいに並べて高精度の接続を担保する商品が増えています。

自動車であれば、EV化、あるいはそれ以外のハイブリッド化によってディスプレイが大きくなっていくトレンドを捉えた上で、反射防止や自動運転に備えたセンサーの部品などをしっかりと先回りして提供できている点が、我々の強みだと思っています。

日根野:つまり、高精細になることで、より高付加価値かつ高単価になる部分と、利用される面積が増えるようになる部分との掛け算で伸びているということですね。

寺下:おっしゃるとおりです。

日根野:この先、スマホや自動車の生産台数がそれほど増えなくても、引き続き、御社の売上の拡大は期待してもよいですか?

寺下:そうですね。例えばスマートフォンの場合、カメラのレンズのサイズが大きくなれば、接着剤としての使用、あるいは精度の担保が非常に求められます。

自動車の場合、自動運転に備えたセンサー類がこれからますます増えていきます。また、車によっては「ピラー・トゥ・ピラー」と呼ばれる、コクピット全面一帯にディスプレイを出すようなものも増えてきているため、このあたりが我々としては非常に期待しているところです。

成長投資と株主還元の両立により、持続的成長と企業価値向上を実現します

寺下:持続的成長に向けた取り組みとして、今年4月から開始した「中期経営計画2028」についてご説明します。

前中期経営計画は、パンデミックなど外部環境が非常に厳しい中ではありましたが、策定時の施策を着実に実行し、次なる成長に向けた礎を作ってきました。

当初は約600億円規模だった売上高は現在1,000億円を超え、稼ぐ力を示すEBITDAは4倍以上に成長しています。前中期経営計画の結果を踏まえ、現在の中期経営計画2028「進化の実現」を策定し、今年5月に開示しています。

現中期経営計画では成長投資と株主還元の両立をテーマとしており、持続的な成長と企業価値向上を実現していくステージに切り替わってきたと考えています。

基本方針として、スライドに記載した「成長領域での事業拡大」「既存領域における事業の質的変化」「経営基盤の進化」の3つを掲げています。これらの方針を遂行することで、2028年には売上高、利益ともに2023年度比1.5倍を目指していきたいと考えています。

成長領域と既存領域の両方で事業成長を達成します

寺下:2023年度比1.5倍の内訳についてご説明します。

エレクトロニクス関係の既存領域もしっかりと成長させつつ、自動車やフォトニクスなどの新たな成長領域は昨年度の売上実績からそれぞれ2倍以上に成長させ、売上高比の構成を30パーセントまで高めていく計画です。

スライド下部に示したとおり、既存領域は8.6パーセント、成長領域は16.5パーセントの年間成長を計画しています。

日根野:自動車事業とフォトニクス事業が成長領域ということですね。

寺下:そうですね。新たな事業の柱となる部分です。

日根野:特に、自動車事業はかなり伸びる計画になっていますね。

寺下:ディスプレイの反射防止フィルムだけでなく、センサーの領域でもしっかりと売上を伸ばしていこうと考えています。

フォトニクス事業については、生成AIの浸透によって通信量が飛躍的に増えることが見込まれています。それを支えるデータセンターや高速化の需要が高まっているため、それらのニーズに対応した高速フォトダイオードの採用を我々の成長ドライバーとして捉えています。

自動車事業では、車内のデジタルコックピット化、あるいは自動運転等を支えるセンサーのモジュール向けの領域で、精密接合樹脂や異方性導電膜(ACF)など、既存のITで使われている技術の展開を考えているところです。

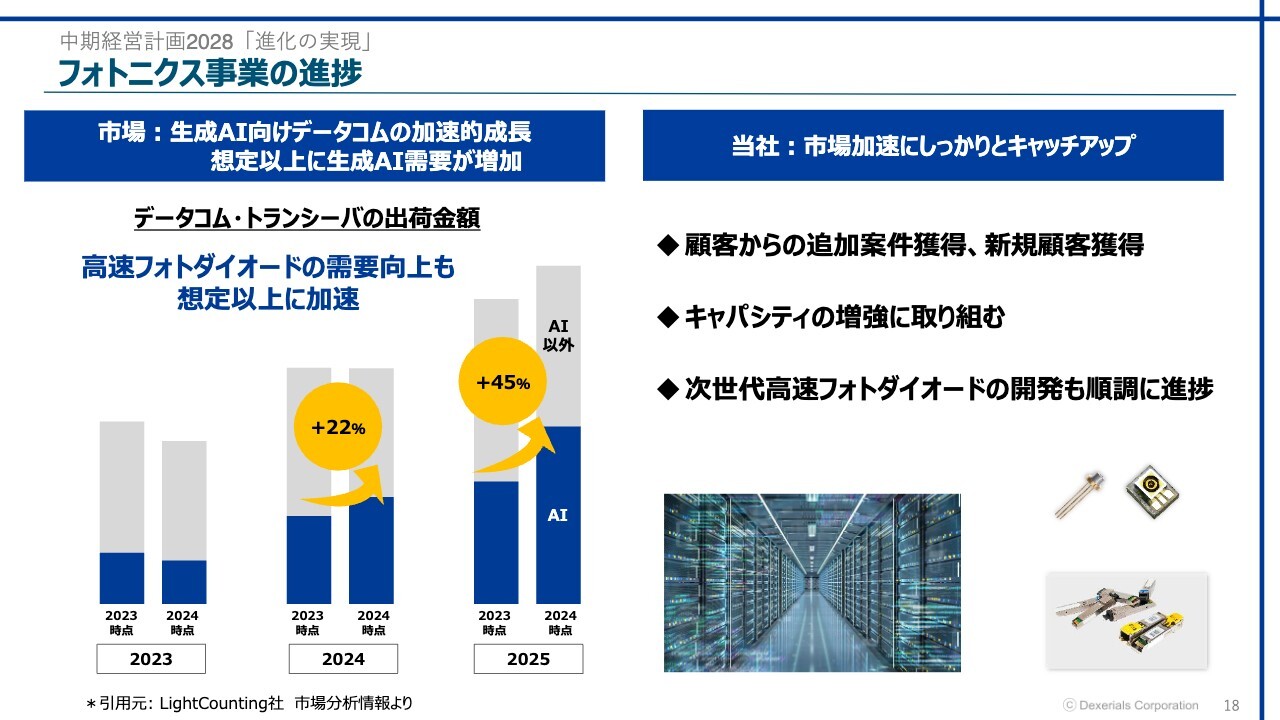

フォトニクス事業の進捗

寺下:現中期経営計画が始まってからまだ約半年ですが、成長領域の進捗についてご説明します。まずは、フォトニクス事業の進捗についてです。

データセンター向けにおいては、AIまたはIoTにおけるデジタルテクノロジーの浸透に伴い、高速通信へのニーズが急速に高まっています。期初の見立て以上に光トランシーバー市場の成長スピードが加速しており、当社が手がける高速フォトダイオードの需要も非常に強まってきています。

当社はすでに北米のトランシーバーのトップメーカーから案件を獲得していますが、この半年で追加案件の獲得、または異なるトランシーバーメーカーからの引き合いもあるなど、この領域においては、当社の高い技術力に対する顧客の関心が高まっていると思っています。

日根野:こちらは、データセンターができる時に使われるという理解でよいでしょうか?

寺下:データセンターの中の、サーバーとサーバーをつなぐところで使われます。従来であれば金属の配線だったものが、光で接続するかたちに変わってきています。

日根野:サーバー台数が増えれば増えるほど接続部分も増え、デクセリアルズの商品が売れるということですね。

寺下:そのとおりです。特に、AI関連のデータセンターは設備の更新速度も非常に速いため、常に大きな需要が生じる市場かと思っています。

日根野:スライド左側のグラフは、当初の予想よりも需要が増えてきていることを表しているのでしょうか?

寺下:そうですね。我々が中期経営計画策定した当初に考えていた以上に、お客さまの引き合いが強いと感じています。

そのため、短期的にも生産量をどこまで増加させられるかという点も踏まえ、現在はキャパシティの増強に取り組んでいるところです。

日根野:たくさん生産できるように進めているということですね。

寺下:そのとおりです。特に大容量化や高速化が求められているため、次世代品の開発も併せて進めている状況です。

経営基盤の進化:営業機能の強化

寺下:経営基盤の進化に併せて、営業機能の強化も行っています。フォトニクス事業の北米以外、特にアジア圏への拡大については、すでに発表しているとおりです。株式会社レスターとのパートナーシップをしっかりと活かしていきたいと思っています。

当社の持つ高付加価値製品をレスター社のデバイス事業におけるネットワークと掛け合わせることで、販売を拡大していこうという取り組みです。すでに7月から香港でスタートしており、この後は韓国や台湾など、アジア圏での拡大を準備しています。

日根野:レスター社とは、販売面での協力が中心になるという理解でよいですか?

寺下:おっしゃるとおりです。まずは、販売面や事業成長が一番大きな目的です。効率的な販売機能の持ち方や為替リスクの分担も踏まえ、オペレーション部分の質的な向上も併せて行っていきたいと思っています。

日根野:為替について、円高と円安ではどちらのほうがデクセリアルズにとって有利なのでしょうか?

寺下:当社はどちらかと言えば、ほぼ国内での生産が中心です。国内で作って海外に輸出するため、円安のほうがメリットが大きいです。

レスター社の影響を含まない数字では、売上高は1円あたり約6億円、事業利益は1円あたり約5億円、為替の感応度があります。

日根野:円安になると、それだけ売上が増えるということですね?

寺下:そのとおりです。今回も下期は1ドル140円の前提で進めていますが、現在、10円程度円安が進んでいます。そのような意味では、円安のメリットを享受できている状況です。逆に、円高のリスクも常々考えながら行動しています。

日根野:レスター社が入ることで、円安のメリットがやや薄れるという理解でよろしいですか?

寺下:そのとおりです。為替への感応度は、少し下がると考えています。

自動車事業の進捗

寺下:自動車事業の進捗です。現在、比較的大きな取引があるのは中国と韓国です。自動車デザインの先進地域である欧州や、中国に次ぐ市場である北米においては、デザイン・イン&スペック・インの活動を推進しています。

スライド左上に記載した、ドイツの内装デザイン会社であるセムソテック社は、従来、共同設計などで取引がある会社です。こちらに出資し、事業連携を進めていきたいと思っています。

セムソテック社が持つ欧州の基盤を掛け合わせ、欧州メーカーとのサプライヤーとしての立ち位置をしっかりと築いていこうと取り組んでいます。

北米においても、デトロイト近郊にオフィスを構え、活動を開始しています。特に、北米大手の自動車メーカーやティアワンサプライヤーとのコンタクトを開始するという活動が進んでいます。次の自動車分野での成長をご期待ください。

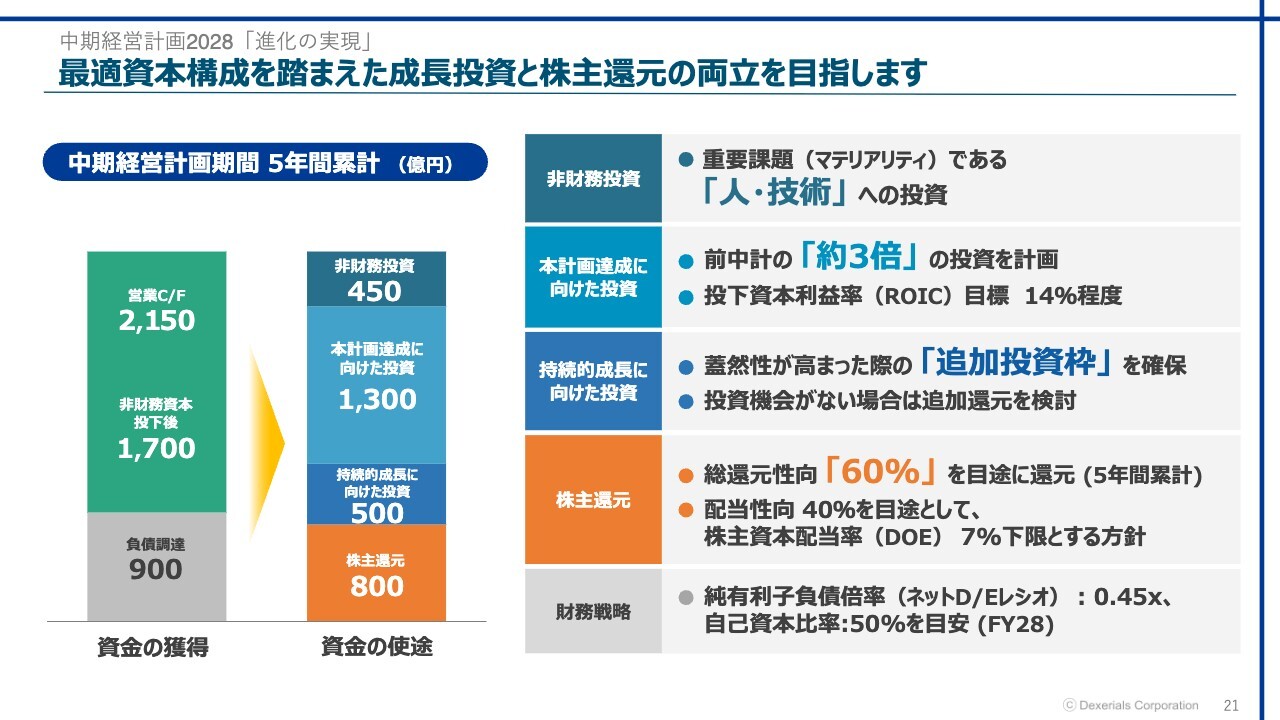

最適資本構成を踏まえた成長投資と株主還元の両立を目指します

寺下:これからの5年間で当社事業から稼ぐ資金と、それをどのように使っていくかのキャピタルアロケーションをまとめたものが、こちらのスライドです。

持続的な成長に向け、特に重要である「人・技術」にはしっかりと投資します。また、本計画達成に向けた投資として、1,300億円をしっかりと投資していきます。

さらに、その先も踏まえた持続的成長に向けた投資として500億円の投資枠を持ち、蓋然性が高まった時点で投資していきます。

一方で「株主還元」は、60パーセントの総還元性向を目途に両立していきたいと思っています。

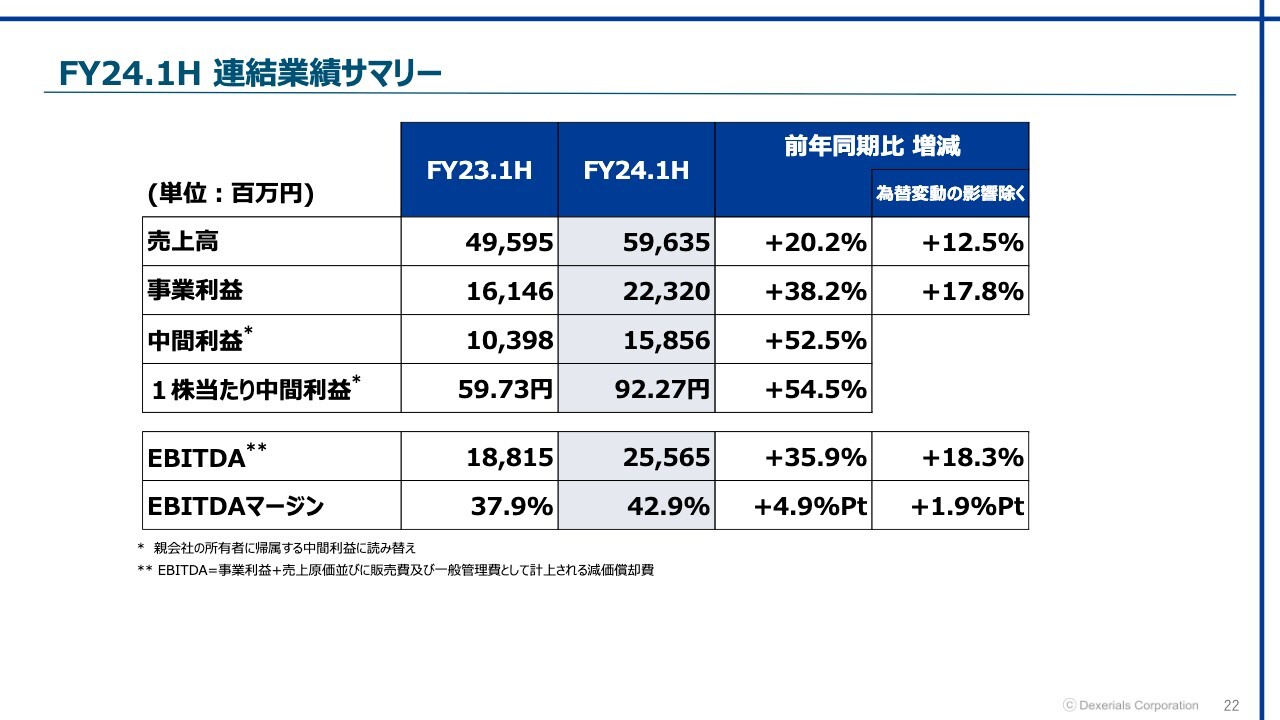

FY24.1H 連結業績サマリー

寺下:直近の第2四半期については、売上高が前年同期比プラス20.2パーセントの増収、事業利益が前年同期比プラス38.2パーセントの増益となりました。円安の為替変動の影響を除いても、増収増益という状況です。

最終商品は市場においてほぼフラットですが、当社の高付加価値製品であるACFや反射防止フィルムは、非常に大きく伸びてきています。

FY24 連結業績見通し:期初見通しから変更なし

業績の見通しについて、今回は変更していません。為替についても、期初計画の想定内で進んでいます。地政学的なリスクや為替のリスク等も踏まえ、現時点では慎重に見立てている状況です。

為替については、一部、すでに期末に向けてのヘッジも進んでいます。そのような意味では、しっかりとリスクを軽減するような取り組みも進めています。

稼ぐ力の向上に伴い、株主還元方針を拡充する方向で見直しました

寺下:株主還元の考え方についてご説明します。前中期経営計画においては、総還元性向40パーセントを目処に株主還元を実施し、中期経営計画の期間内で約350億円の還元となりました。

現中期経営計画では、5年間累計で60パーセントの総還元性向を目標としています。毎年の配当40パーセントに加え、5年間の総還元性向60パーセント、還元額800億円の計画です。

安定的な配当を目指して株主資本配当率(DOE)は7パーセント以上を目標に設定しており、こちらもしっかりと進めていきたいと思っています。

日根野:前中期経営計画と比較しても、株主還元に比較的積極的な印象です。そこからさらに総還元性向60パーセントまで引き上げる判断をされた背景は、どのようなところにあるのでしょうか?

寺下:前中期経営計画の後半から、確実に稼ぐ力が高まってきました。先ほどご説明したとおり、EBITDA400億円規模のキャッシュをしっかりと稼げる体質になってきています。

また、当社は化学業界にありますが、ライトアセット、いわゆる固定資産の投資が比較的小さく効率的な事業を展開しています。

成長投資と還元を十分に両立できるステージに入ってきたと判断し、今回、60パーセントの総還元という目標を設定することになりました。

日根野:生産能力の増強など、必要な設備投資を行いながら、60パーセント程度は還元できるということですね?

寺下:おっしゃるとおりです。我々としては、株主のみなさまにお応えするには、やはり事業成長が最初にあります。現在、例えばROEは20パーセントというレベル感の成長を果たしつつ、株主還元と両立させていくことがポイントになると思っています。

日根野:例えば、利益水準によっては配当性向40パーセントとすると非常に少なくなる可能性もある一方で、DOE7パーセントという基準もあります。どちらか高いほうを取ると考えれば良いでしょうか?

寺下:そのとおりです。DOEはミニマムで考えており、株主のみなさまに安定的に配当できる体制にしていきたいと思っています。現在はDOEが約10パーセントあるため、しっかりと配当できる体制にあると思っています。

また、個人投資家のみなさまが株式へ投資しやすくするためにも、10月に1株につき3株の株式分割も実施しましたし、先月の中間決算時には50億円分の自己株の取得も発表しました。総還元60パーセントに近いかたちで、今回も自己株の取得を進めています。

日根野:株主の方は喜ばれたのではないでしょうか?

寺下:おっしゃるとおりです。今回、業績の見通しそのものに変更はありませんが、達成を果たすための断固とした自信や自負が必要であり、自己株の取得はその表れです。年度計画の中での60パーセント総還元を確実に果たそうという考えのもと、実施しています。

本日のご説明は以上ですが、最後に中期経営計画と同時に公表した当社のパーパスを表現した動画をご覧ください。

わたしたちのパーパス&ステートメント

寺下:本日のまとめとして、当社のパーパスとステートメントをご紹介します。

中期経営計画を策定する前提として、長期的にどのような会社になりたいか、我々はなぜ存在するのか、どのような価値を提供できるのか、などについて社員全員で議論し、パーパスを明文化してきました。

当社は設立以来、テレビ、ノートPC、スマートフォン等、テクノロジーの進化になくてはならない製品、デバイス、ソリューションを手がけてきています。その結果、社会の効率化や豊かさの向上に貢献してきました。

当社はこれからもデジタルテクノロジーの進化をつなぎ、支えることで、効率的で持続可能な社会の実現に貢献していきたいと思っています。このような思いから、デクセリアルズのパーパスを「Empower Evolution. つなごう、テクノロジーの進化を。」と定めました。

当社の重要経営課題である技術と人財の強化に取り組みながらパーパスを体現し、社会的課題を解決することで、今後も企業価値を実現していきます。特に社員個々人と会社の2つのパーパスをすり合わせていくことが当社の課題であり、これからのテーマだと思っています。

以上で、私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:個人投資家向け工場見学会の実施予定、本社移転の狙いについて

日根野:「個人投資家に向けて、会社説明会だけでなく工場見学会を実施する予定はありますか?」というご質問です。

寺下:当社製品にはわかりづらい部分もあり、そのようなご要望があることを承知しており、栃木県の本社で実施している株主総会では、株主のみなさまに工場見学会の機会を提供しています。このような機会に投資をしていただき、見学に来ていただければと思います。

日根野:本社を栃木県下野市に移転された狙いやメリットを教えてください。

寺下:製造・開発の拠点である栃木県に移ることで、経営や意思決定のスピードアップ、そしてコミュニケーションの向上が図れます。経営と事業が一体になり、シームレスで活動をつなげていけるメリットは非常に大きいです。

質疑応答:精密接合用樹脂の国内シェア、および海外での使用について

日根野:「精密接合用樹脂は、非常に特徴的な製品だと思います。国内のシェアはどの程度でしょうか? 可能な範囲で教えてください。また、海外でも使われているのでしょうか?」というご質問です。

寺下:現在、精密接合用樹脂が一番多く使われているのは、スマートフォンのカメラレンズの接合です。スマートフォンの生産は国内よりも海外が中心となるため、どちらかと言えば海外で使っていただいています。

ただし、当社製品の特徴として、シェアは開示していませんが、ハイエンドで非常に多く、積極的に使っていただけている状況もあります。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:中国事業が売上に占める割合を教えて下さい。

回答:2024年度の上期売上実績では、中国向けの売上構成比は27.5パーセントです。

<質問2>

質問:決算報告では反射防止フィルムの売上、利益増加のコメントがありましたが、当初予想よりも増加したとの認識でしょうか。どの地域の伸びが大きいでしょうか。

回答:反射防止フィルムは、大きく分けてノートPC向けと自動車向けがありますが、当初予想に対しその両方において数量の増加がありました。特に自動車向けは中国の自動車メーカーにおける複数車種での新規案件があり、数量増に貢献しました。ここ数年は中国・韓国メーカーの伸びが大きいです。

今後については、11月13日にリリースしましたアライアンス等も活用し、欧米への拡販を強化します。

<質問3>

質問:既に装置投資されたばかりですが、先の需要を見越してのさらなる装置投資計画はありますでしょうか。

回答:今後5年間は、中期経営計画2028のキャピタル・アロケーションに基づき投資します。光半導体など当初の想定以上に旺盛な需要を確認しているカテゴリーもあるため、そういったカテゴリーについては、できるだけ前倒しでの投資を検討しています。

<質問4>

質問:研究開発費の利益対比の規模や基礎研究か応用か、既存の製品の改善か新分野かなどの方向性をお聞かせください。現在開発中の新たな技術はあるのでしょうか。それはどのくらいあるのでしょうか。

アマゾンは利益4兆円の2倍の設備投資、3倍の研究開発を行っています。それで無配です。株主還元とのバランスで、将来の成長をどう描いているかお聞かせください。

回答:当社の研究開発費は当期利益に対し、20パーセント台前半程度となっています。研究開発については、基礎研究に加え、既存のコア技術の進化・深化や、異なる技術の掛け合わせによるさらなる独自技術の強化も推進しています。

現在開発中の技術については開示を控えますが、事業の創出においてはフォトニクスおよび半導体を注力領域としています。これら当社の技術や研究開発への考え方については、11月14日に発行した「デクセリアルズ統合レポート2024」に記載しています。ぜひご覧ください。(p44~p47)

前中計において稼ぐ力が大幅に向上したことで、研究開発と設備投資額を増やしても十分な還元余力があるとの認識のもと、成長投資と株主還元をしっかり両立します。こちらの考え方についても、上述の統合レポートに記載しています。(p38~p41)

この銘柄の最新ニュース

デクセリのニュース一覧- 信用残ランキング【買い残増加】 NTT、楽天グループ、三菱UFJ 2026/03/01

- 信用残ランキング【買い残増加】 ラインヤフー、IHI、NEC 2026/02/22

- 信用残ランキング【買い残増加】 NTT、任天堂、NEC 2026/02/15

- 決算マイナス・インパクト銘柄 【東証プライム】 … リクルート、楽天グループ、INPEX (2月6日~12日発表分) 2026/02/14

- 週間ランキング【値下がり率】 (2月13日) 2026/02/14

マーケットニュース

おすすめ条件でスクリーニング

デクセリアルズの取引履歴を振り返りませんか?

デクセリアルズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

デクセリアルズの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ