【QAあり】K&Oエナジーグループ、2Qはヨウ素の販売価格上昇により増益 通期の業績予想を上方修正、配当金は増配予定

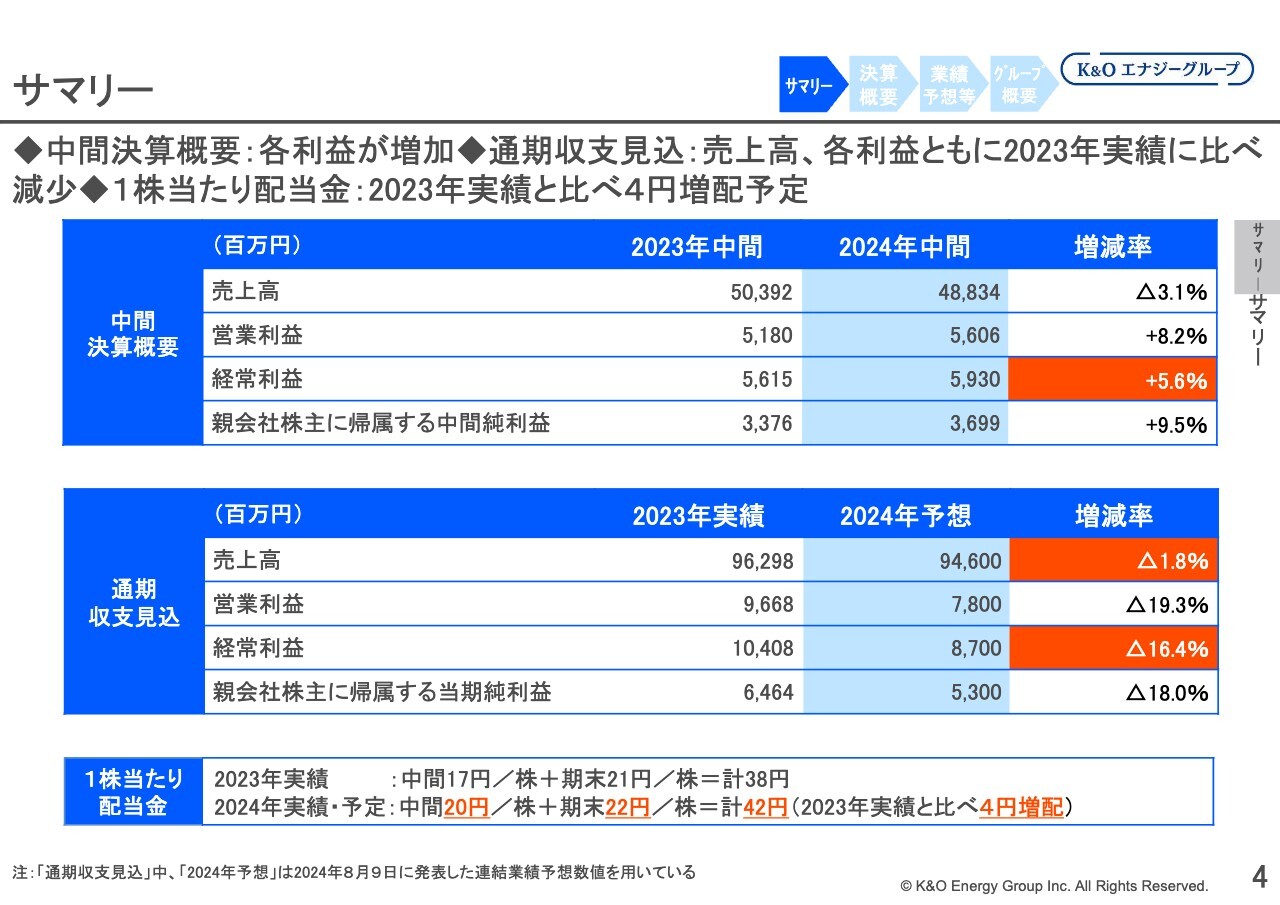

サマリー

八代伸彦氏(以下、八代):取締役経理部長の八代です。2024年12月期の中間決算および通期予想についてご説明します。

中間決算は、前期比で売上高は3.1パーセント減の488億3,400万円、経常利益は5.6パーセント増の59億3,000万円、親会社株主に帰属する中間純利益は9.5パーセント増の36億9,900万円となりました。2024年中間決算は、前期と比較すると当初の減益予想から一転して増益という結果となりました。

また、2024年8月9日に発表した中間期の決算短信に記載のとおり、通期予想については、前年2023年決算比較で売上高は1.8パーセント減の946億円、経常利益は16.4パーセント減の87億円、親会社株主に帰属する当期純利益は18.0パーセント減の53億円と、前期に比べて減収減益となる見通しです。

また、当期の1株当たり配当金については、短信および配当予想の修正に関するお知らせで発表したとおり、前年比較で4円増配となる年間42円を予定しています。こちらは、期初予想の40円と比べて2円の増加となっています。

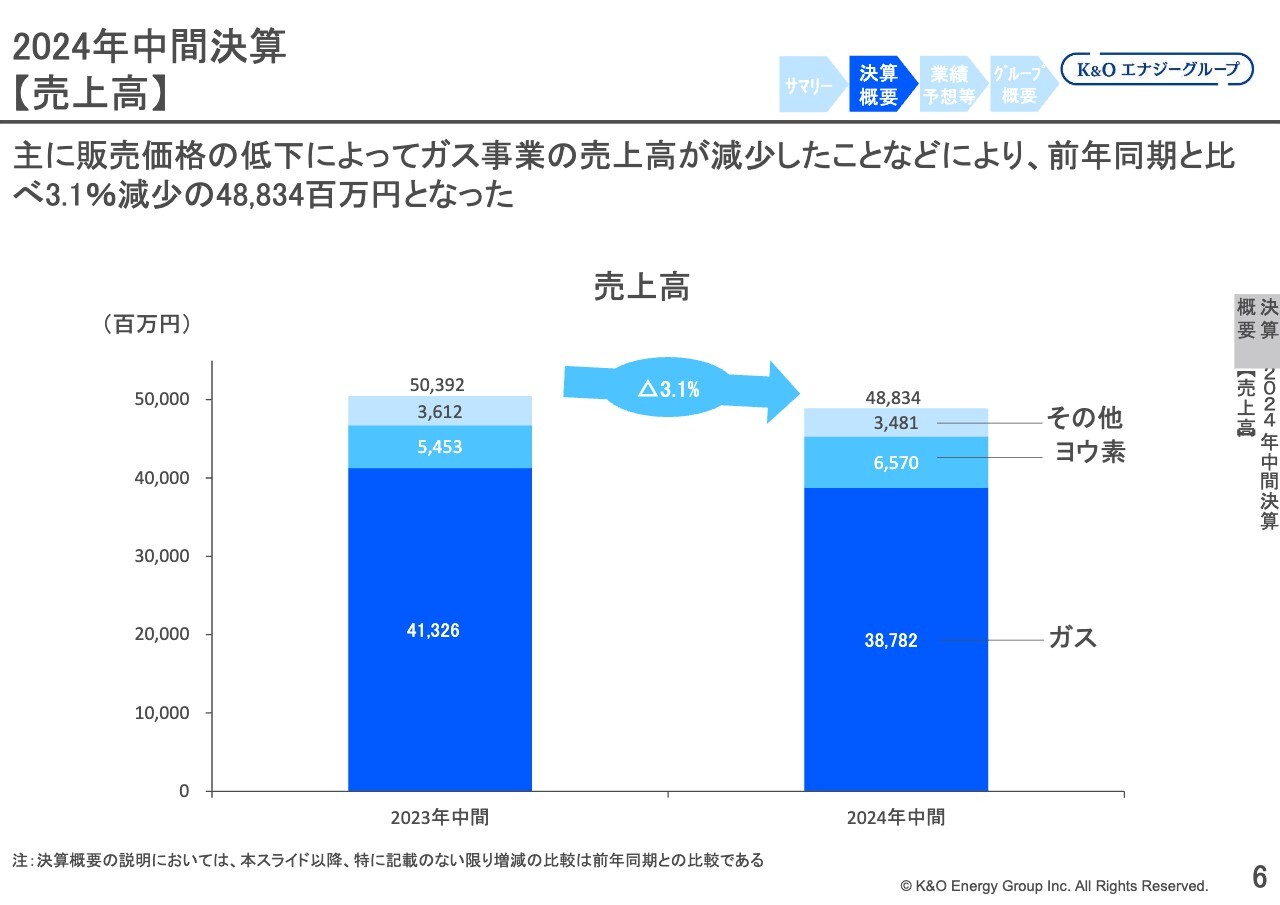

2024年中間決算 【売上高】

中間決算の売上高です。ヨウ素事業の売上は増加したものの、販売価格の低下によりガス事業の売上が減少したことで、前年同期と比べると3.1パーセント減となる15億5,700万円減少の488億3,400万円となりました。

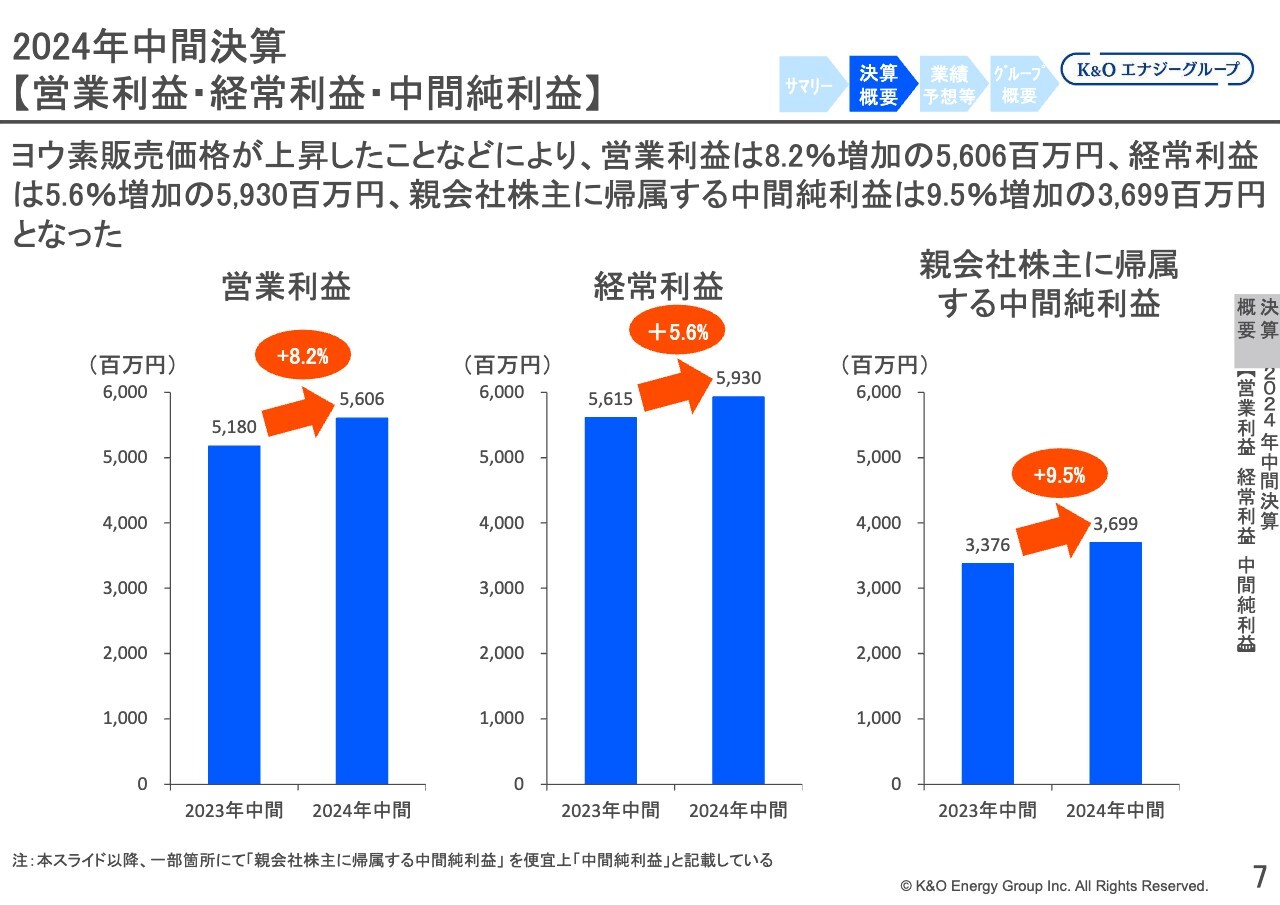

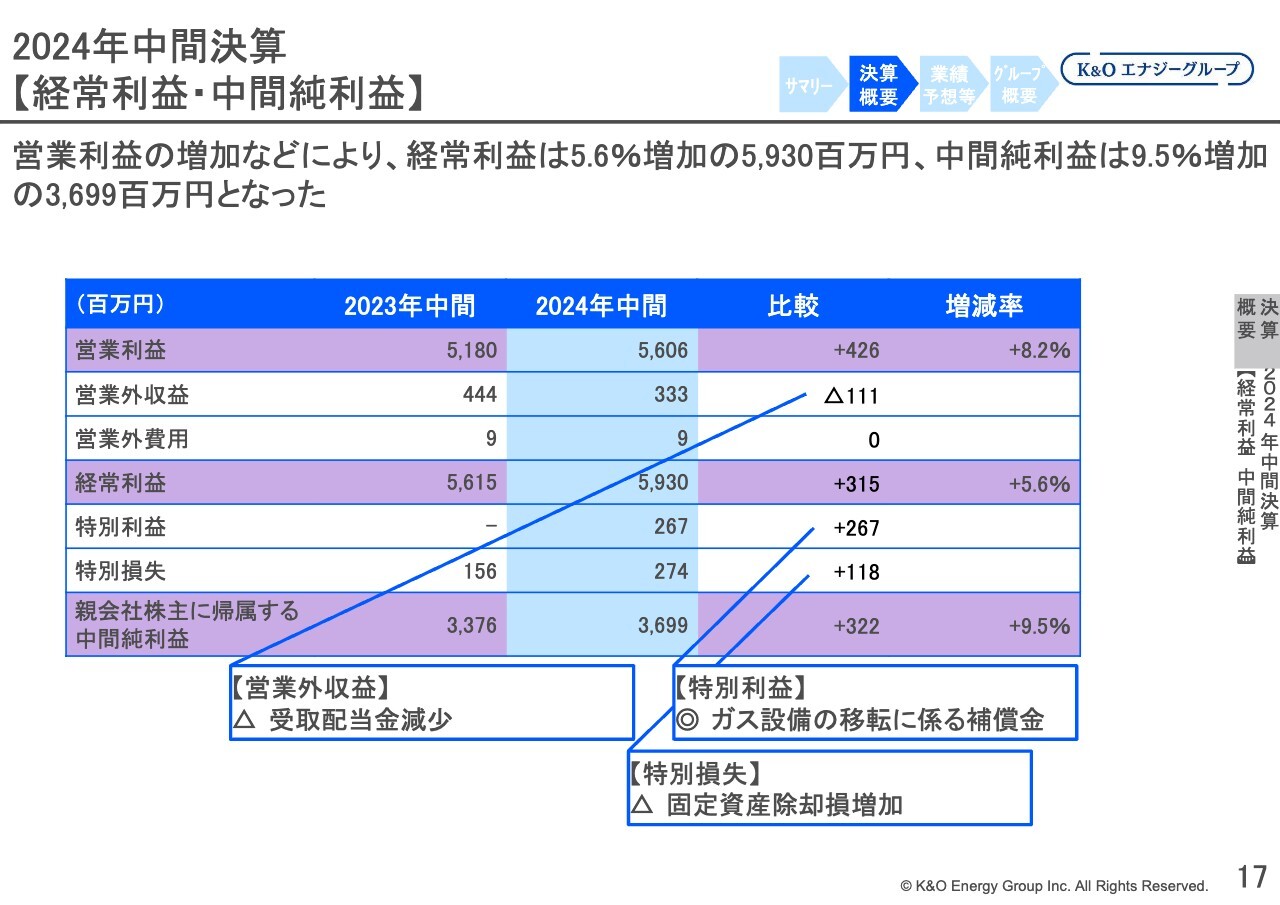

2024年中間決算 【営業利益・経常利益・中間純利益】

営業利益は、主にヨウ素の販売価格が上昇したことで前年同期比8.2パーセント増、4億2,600万円増加の56億600万円となりました。

経常利益は、主に営業利益の増加などによって前年同期比5.6パーセント増、3億1,500万円増加の59億3,000万円となりました。

親会社株主に帰属する中間純利益は、主に経常利益の増加などによって前年同期比9.5パーセント増、3億2,200万円増加の36億9,900万円となりました。

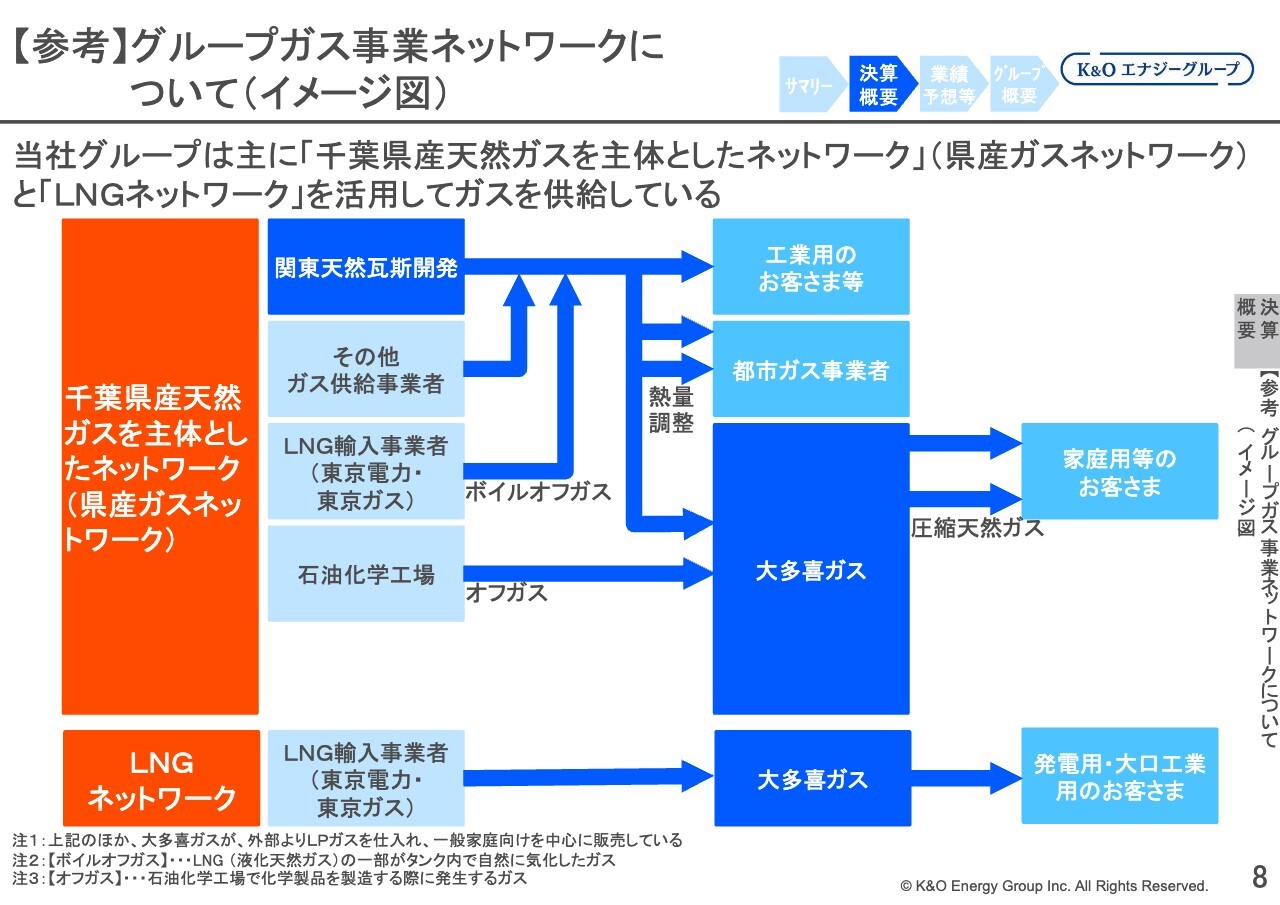

【参考】グループガス事業ネットワークについて(イメージ図)

各セグメントの説明に入る前に、まずは当社グループのガス事業のネットワークについて簡単にご説明します。

当社グループのガス事業には、大きく分けて「千葉県産の天然ガスを主体とした県産ガスネットワーク」と、気化したLNGを他社から購入し、ガス導管を通じて供給販売する「LNGネットワーク」の2つがあります。

千葉県産天然ガスを主体としたネットワークは、千葉県産の天然ガスが中心となっているため、為替相場や輸入価格に左右されず、急激な価格変動が少ないことが特徴となっており、強みでもあります。

LNGネットワークは、主に発電用や大口工業用の都市ガスとして供給販売しています。こちらはほとんどのお客さま向けで、輸入価格が上がればその分だけ購入価格を販売価格に転嫁できるなど、売上が大きくなる割に利益の影響度は少なくなっています。

これらの2大ネットワーク以外に、小規模ですが大多喜ガスが外部からLPガスを仕入れ、主に一般家庭向けに販売しているケースなどもあります。

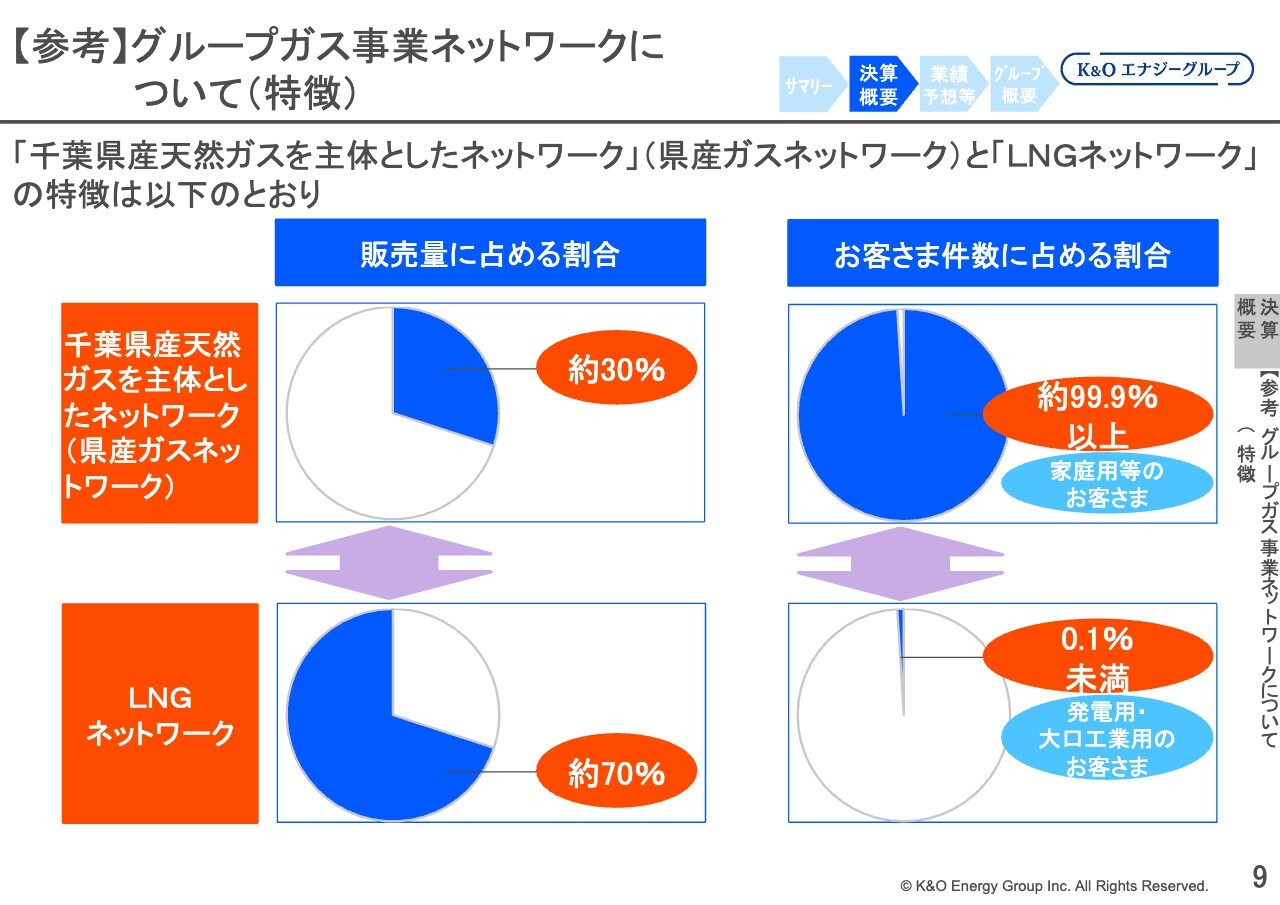

【参考】グループガス事業ネットワークについて(特徴)

千葉県産天然ガスを主体としたネットワークは、家庭向けなど一般のお客さまが中心となっており、お客さま件数全体の99.9パーセント以上の割合を占めています。ただし、販売量は全体の3割程度となっています。

一方でLNGネットワークは、お客様件数に占める割合は0.1パーセント未満ですが、発電事業者向けなど大口工業用が中心となるため、販売量は全体の約7割を占めています。

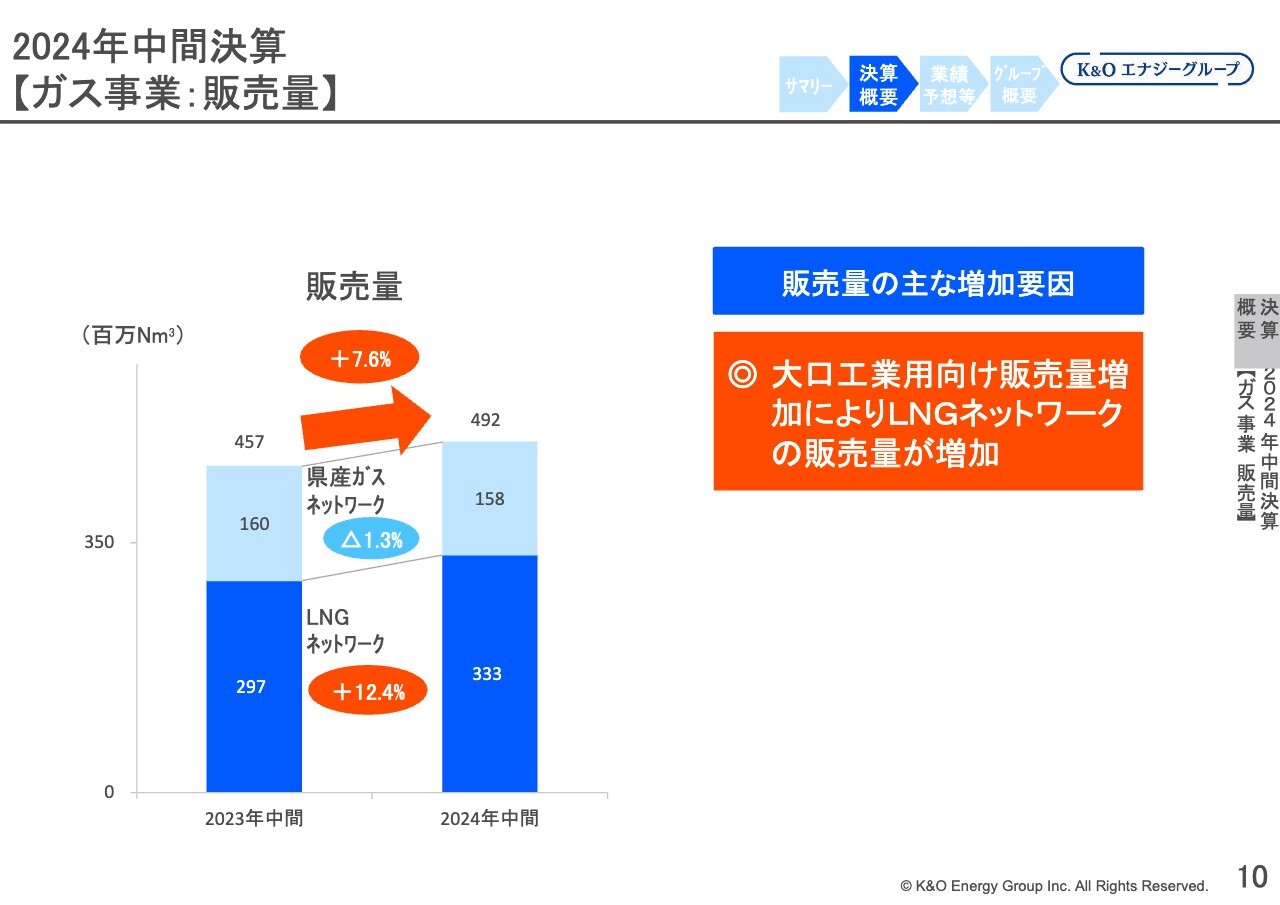

2024年中間決算 【ガス事業:販売量】

先ほど挙げた2大ネットワークごとにご説明します。まず、県産ガスネットワークの販売量は、前年同期比1.3パーセント減、約200万立方メートルの減少となっています。

一方でLNGネットワークの販売量は、大口工業用向けで使用量が増加したことなどによって前年同期比12.4パーセント増、3,600万立方メートルの増加となっています。

全体の販売量は、前年同期比7.6パーセント増、3,400万立方メートル増加の4億9,200万立方メートルとなりました。

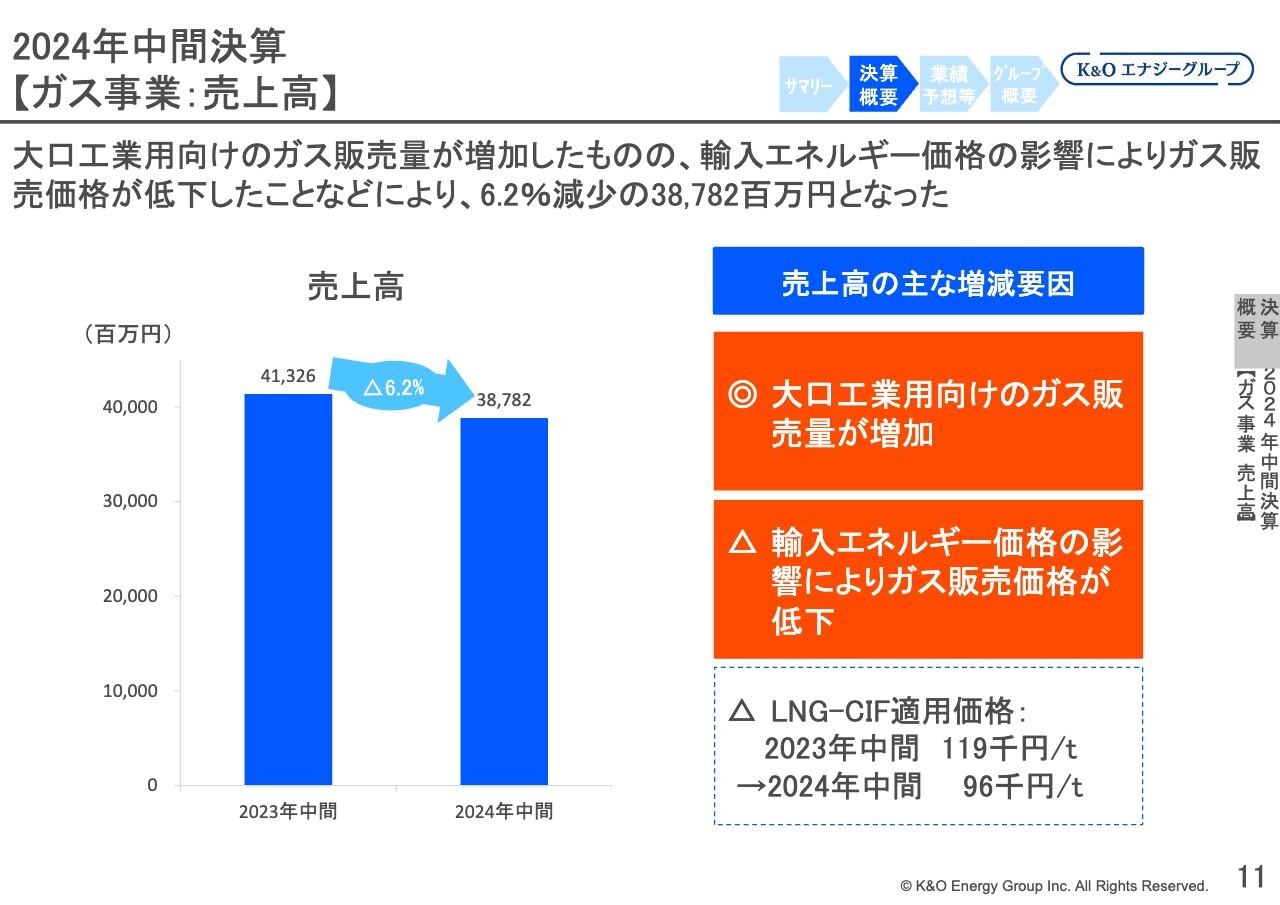

2024年中間決算 【ガス事業:売上高】

ガス事業売上高は、主にLNG-CIF価格が低めに推移した影響により、大口工業用向けのガス販売価格などが低下しました。

この結果、全体として販売量は増加したものの、販売価格の低下による影響で売上高は前年同期比6.2パーセント減、25億4,400万円減少の387億8,200万円となりました。

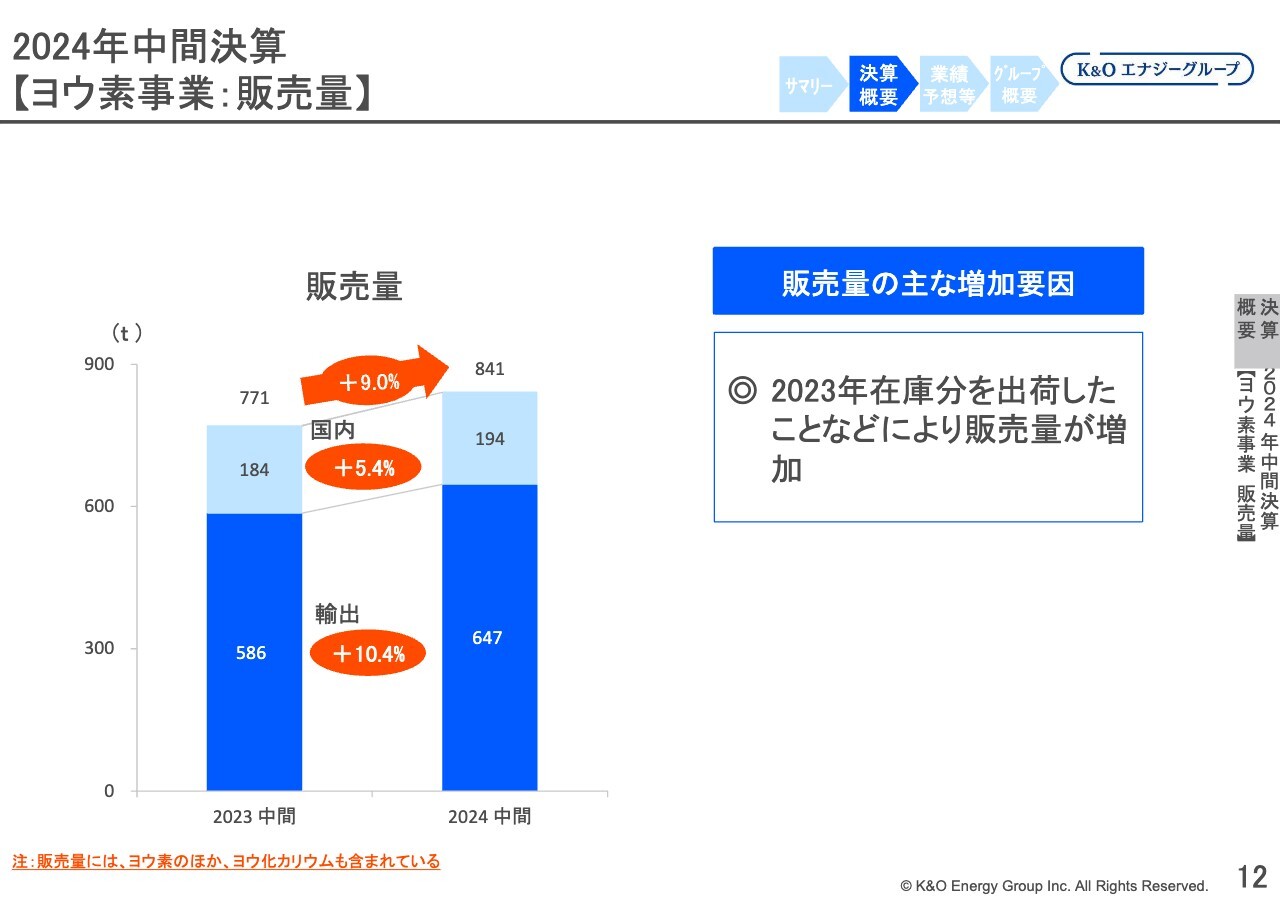

2024年中間決算 【ヨウ素事業:販売量】

ヨウ素およびヨウ化カリウムの販売量は、国内向けで前年同期比5.4パーセント増、9トンの増加、輸出向けでは前年同期比10.4パーセント増、60トンの増加、全体では、前年同期比9.0パーセント増、70トンの増加となりました。

販売量が前年同期と比較して増加した主な理由は、2023年末にあった在庫分、いわゆる出荷時期ズレで残っていた分を今年上期に出荷したことです。

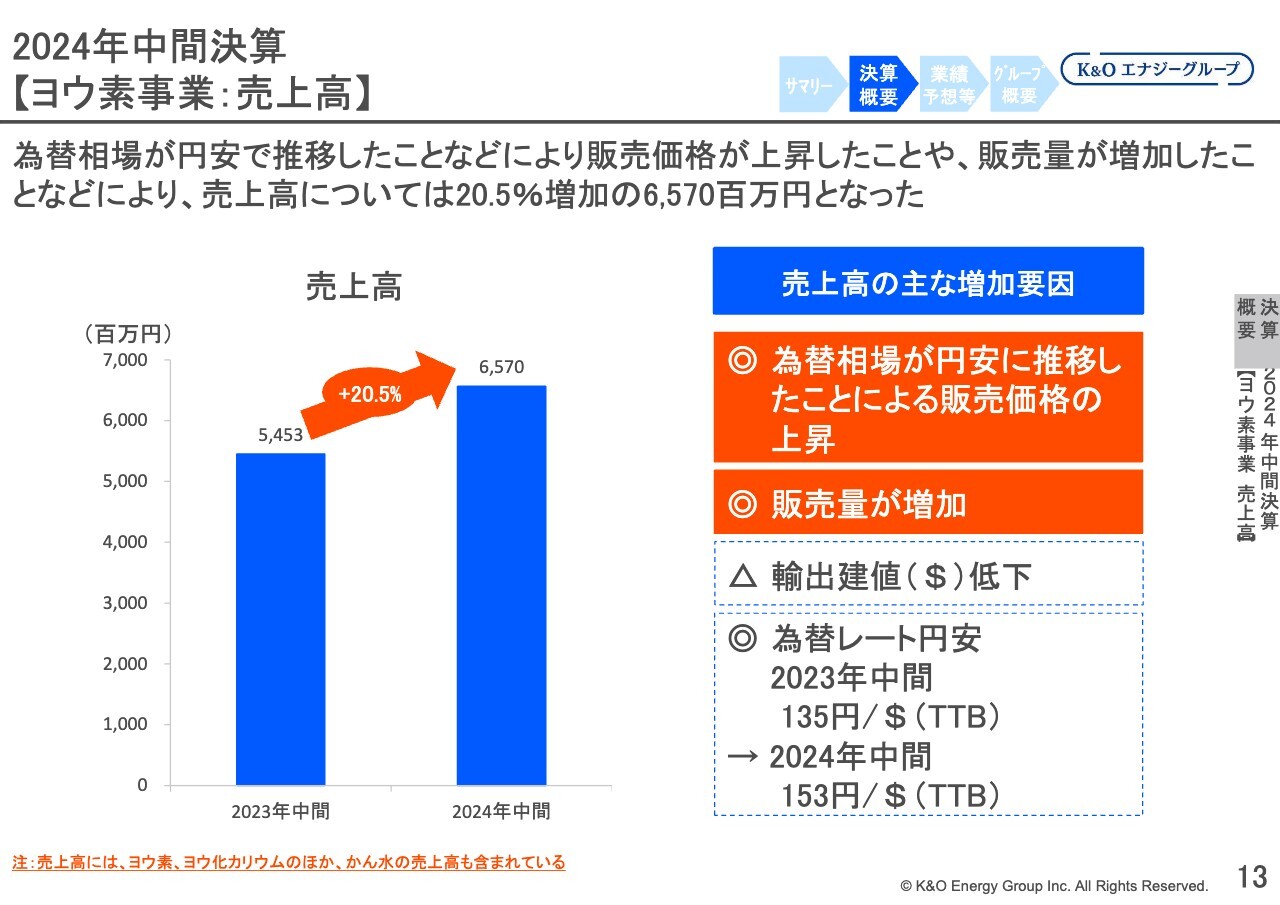

2024年中間決算 【ヨウ素事業:売上高】

販売量は、先ほどご説明したとおり増加しました。売上高についても、円ベースの販売価格が前期と比較して上昇したことなどから、前年同期比20.5パーセント増、11億1,700万円増加の65億7,000万円となりました。

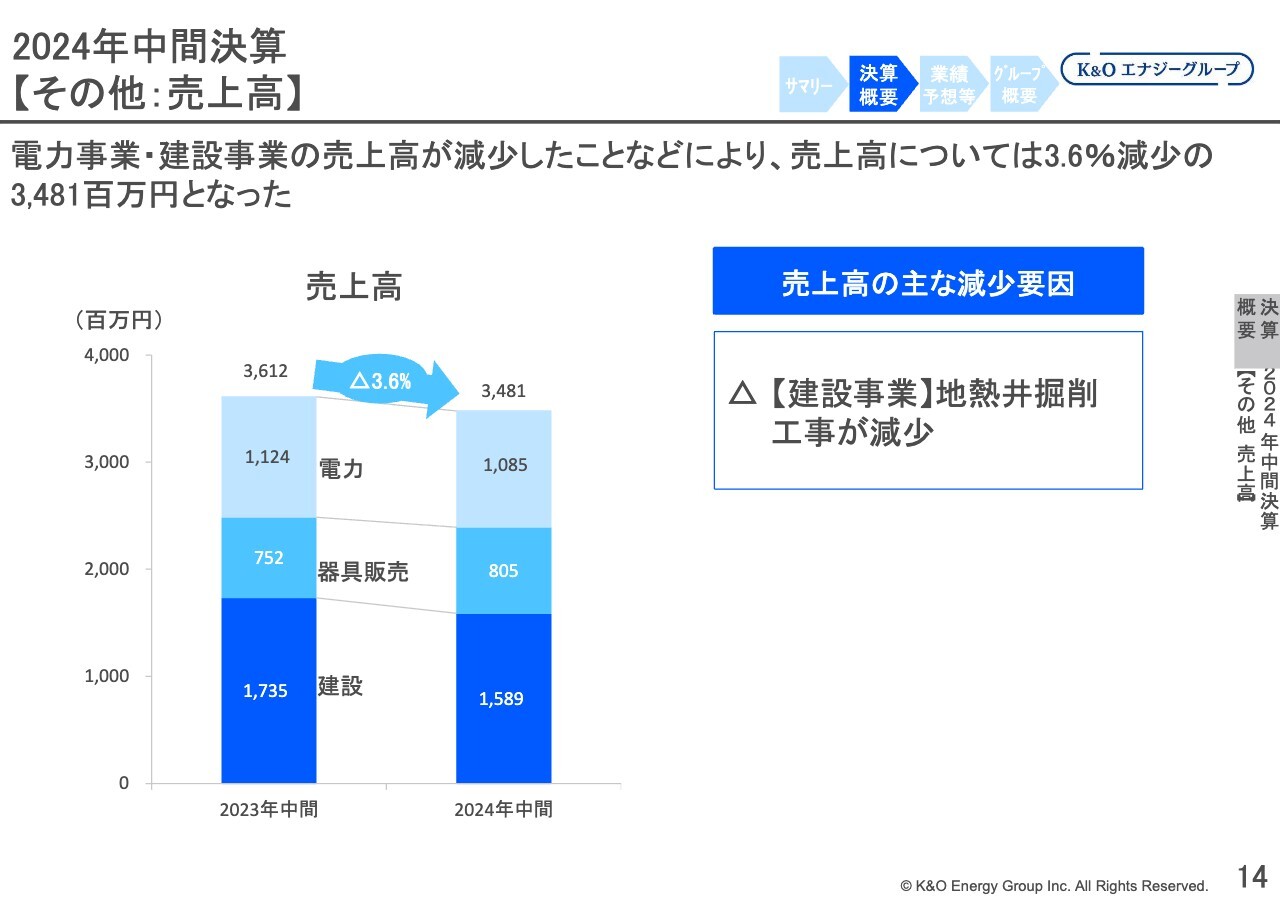

2024年中間決算 【その他:売上高】

建設事業では、地熱井の掘削工事減少などによって売上高が前年同期から1億4,500万円減少しました。器具販売事業は5,300万円の増加、電力事業は3,800万円減と若干減少しています。

その他セグメント全体では前年同期比3.6パーセント減、1億3,000万円減少の34億8,100万円となりました。

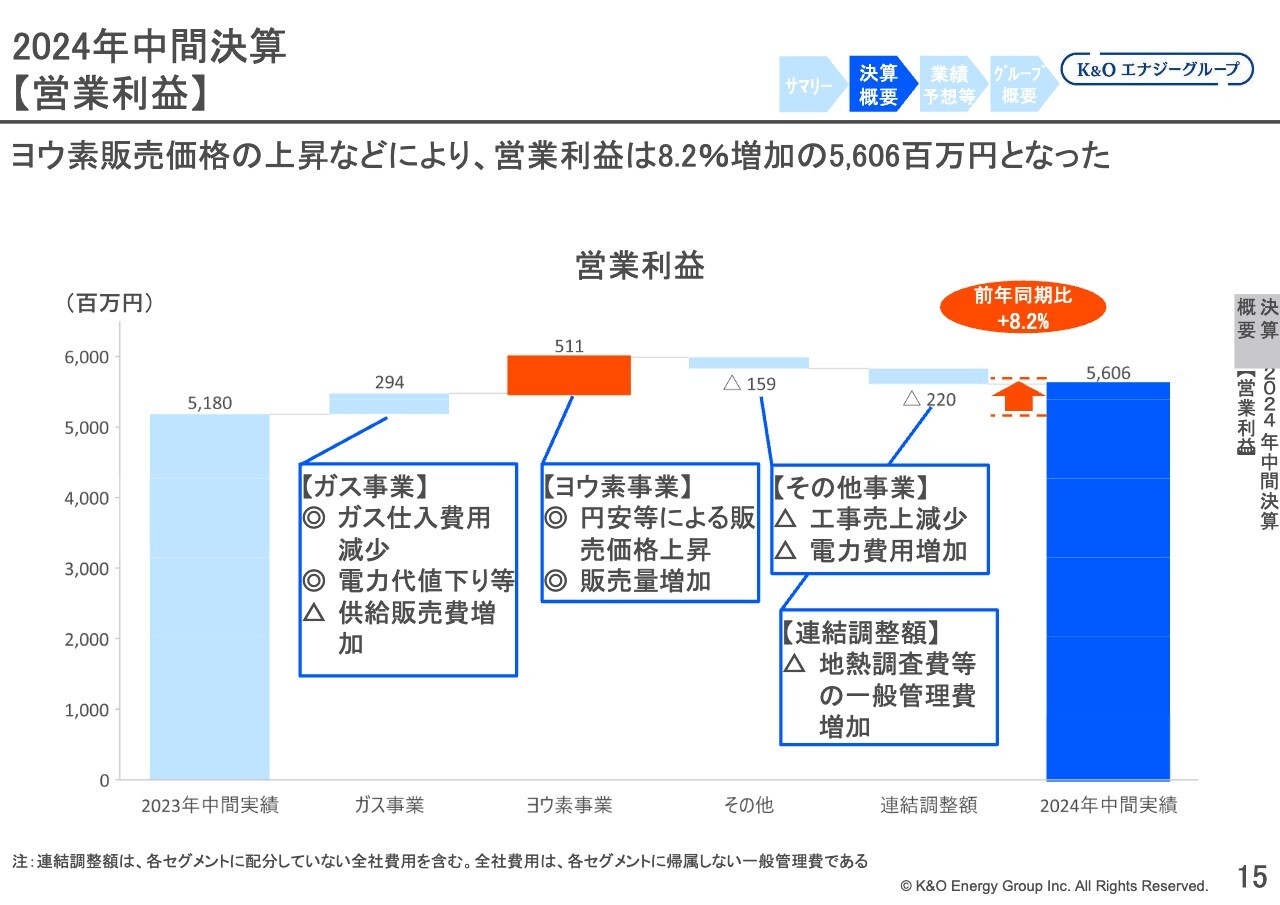

2024年中間決算 【営業利益】

まず、ガス事業では、都市ガスの供給販売費が増加したものの、ガスの仕入費用の減少、ガスの生産・輸送などで使用する電気代が値下がりしたことなどにより、営業利益は2億9,400万円の増益となっています。

ヨウ素事業では、販売量が増加したことに加え、販売価格の上昇により5億1,100万円の増益となっています。その他事業では、工事売上の減少、電力事業での費用増加などから1億5,900万円の減益となっています。

このほか、スライド右側の連結調整額では、地熱調査費など一般管理費の増加などがあり、2億2,000万円減少となっています。

これらの結果、営業利益全体では、前年同期比8.2パーセント増、4億2,600万円増加の56億600万円となりました。

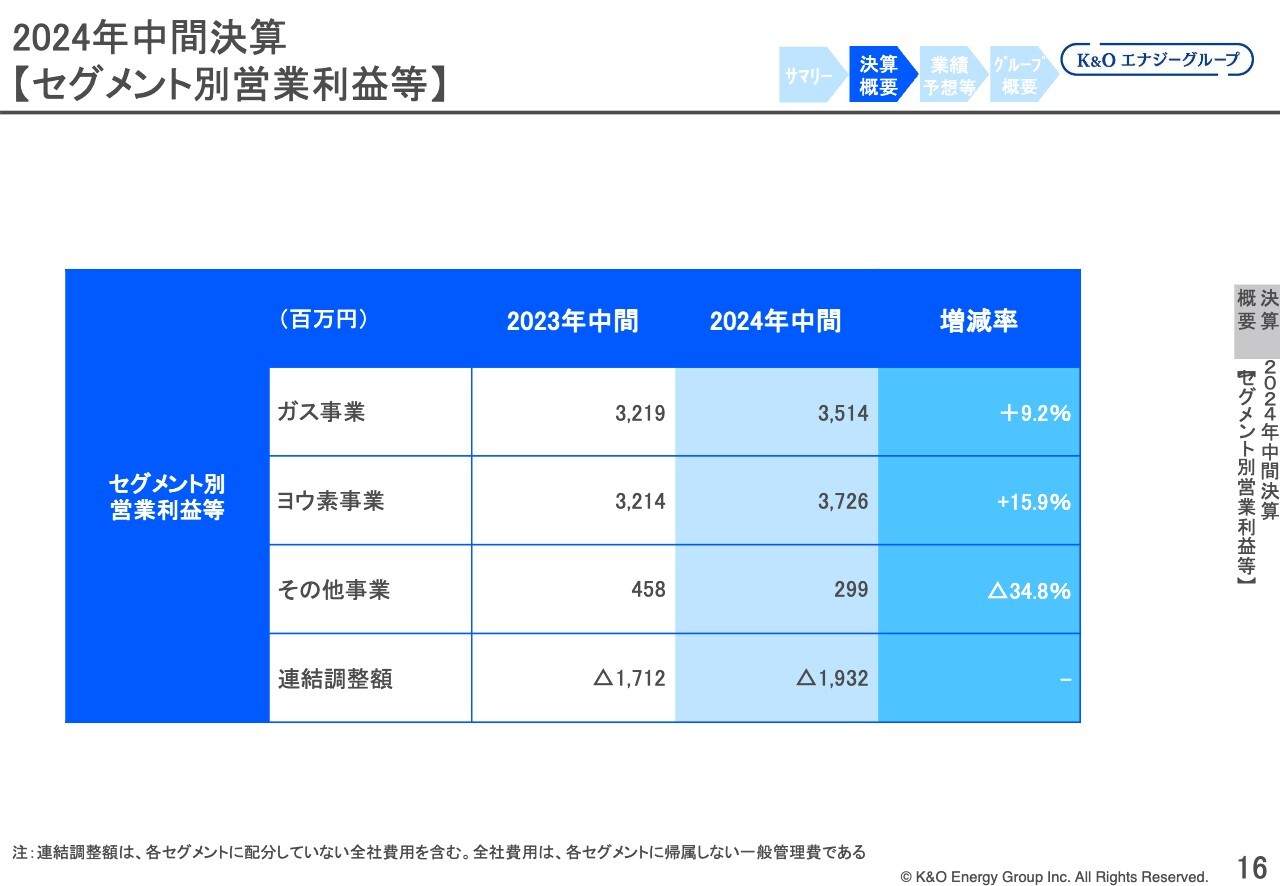

2024年中間決算 【セグメント別営業利益等】

セグメント別の営業利益です。ガス事業、ヨウ素事業、その他事業、連結調整額については、スライドに記載のとおりの増減率、および2023年と2024年の中間期の数値となっています。

なお、注書きにもあるとおり、連結調整額には、一般管理費など、どのセグメントにも属さない全社費用が含まれています。この4項目を合計すると、営業利益と一致することになります。

2024年中間決算 【経常利益・中間純利益】

経常利益は、営業利益の増加などによって前年同期比5.6パーセント増、3億1,500万円増加の59億3,000万円となりました。

親会社株主に帰属する中間純利益は、経常利益の増加などによって前年同期比9.5パーセント増、3億2,200万円増加の36億9,900万円となりました。

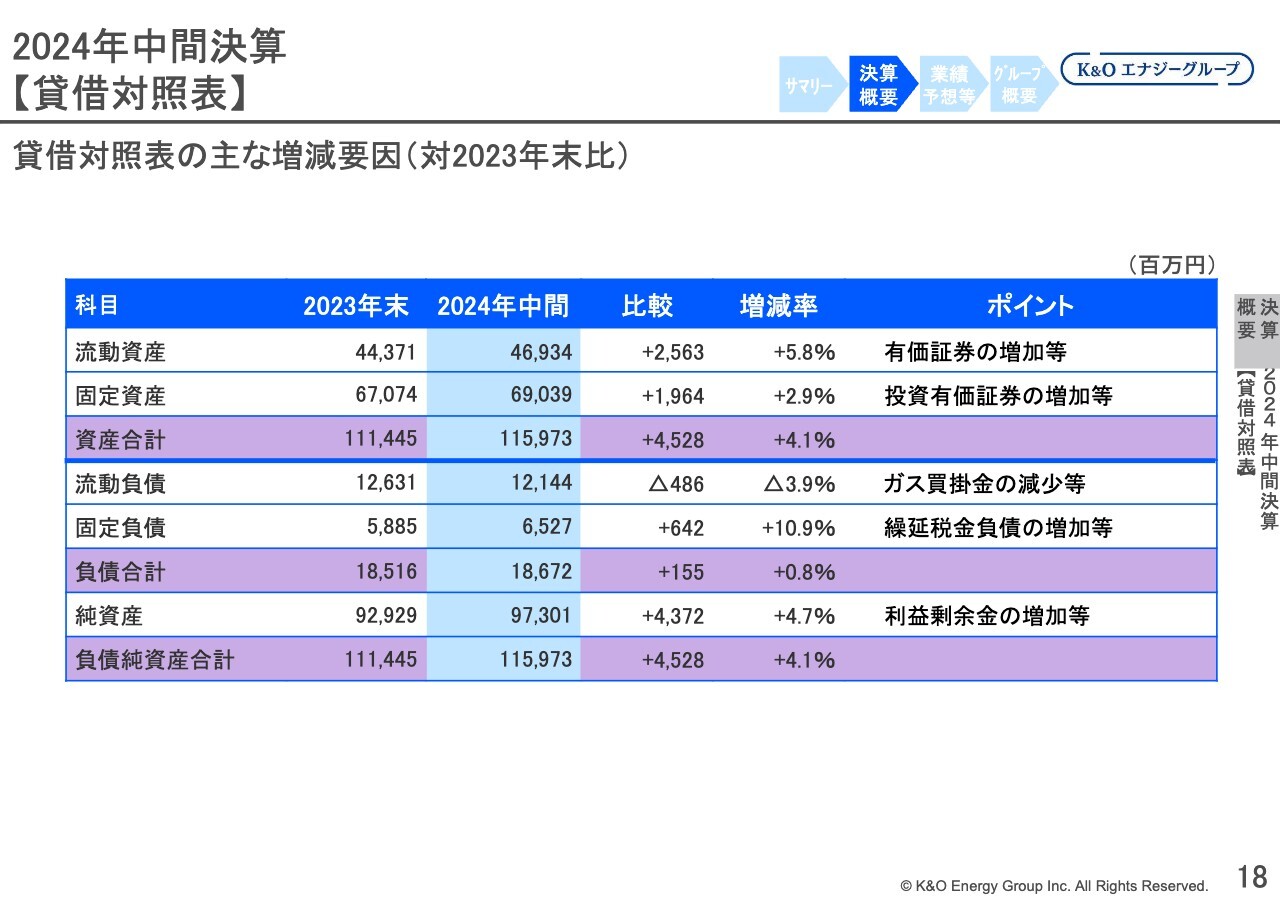

2024年中間決算 【貸借対照表】

貸借対照表について、2023年12月末と比較した増減の内容です。総資産は、前期末に比べて4.1パーセント増、45億2,800万円増加の1,159億7,300万円となりました。

内訳として、流動資産は、有価証券の増加などにより5.8パーセント増、25億6,300万円増加の469億3,400万円、固定資産は、投資有価証券の増加などによって2.9パーセント増、19億6,400万円増の690億3,900万円。これらの結果、資産合計は1,159億7,300万円となりました。

一方、負債の部は、流動負債が支払手形および買掛金の減少などによって3.9パーセント減、4億8,600万円減の121億4,400万円、固定負債は、繰延税金負債が増加したことなどによって10.9パーセント増、6億4,200万円増加の65億2,700万円。これらの結果、負債合計は186億7,200万円となりました。

純資産は、中間純利益の増加と配当金の支払いなどにより、4.7パーセント増、43億7,200万円増加の973億100万円となりました。

2024年中間決算についてのご説明は以上です。続いて、通期の業績予想です。

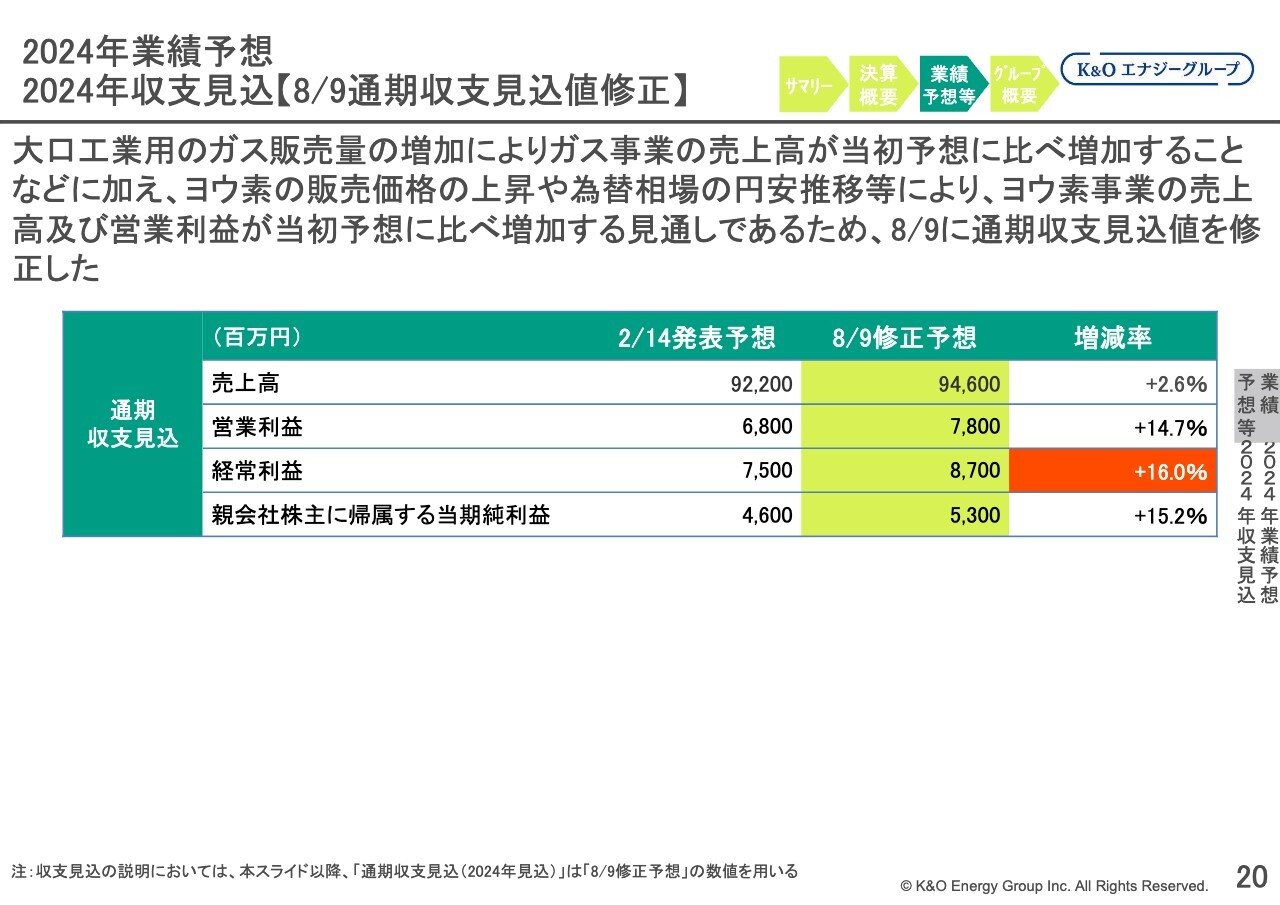

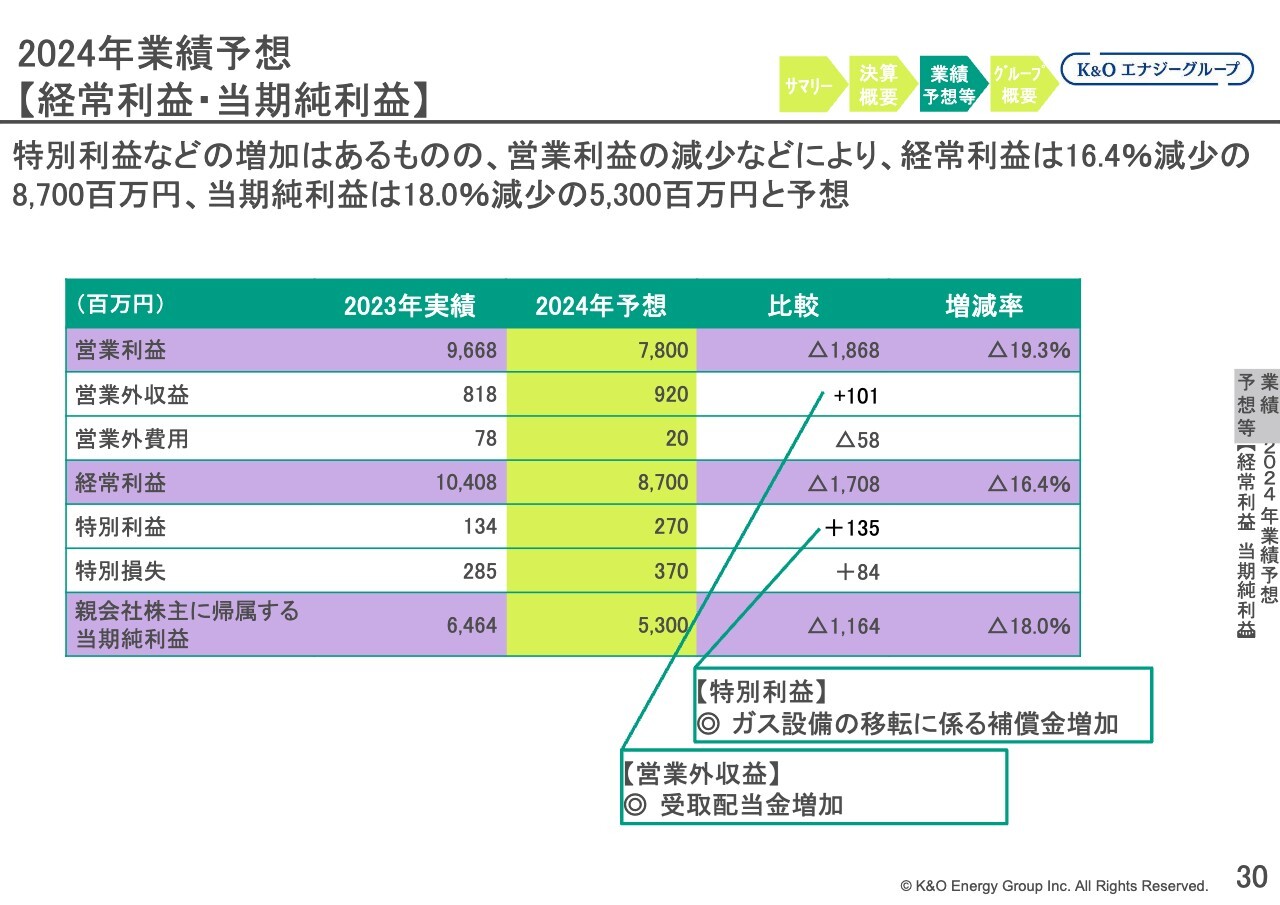

2024年業績予想 2024年収支見込【8/9通期収支見込値修正】

8月9日に、通期業績予想を見直しています。修正予想と2月14日に発表した数字との比較です。

まずは売上高のうち、ガス事業については、販売量増加によって増加となる見通し、ヨウ素事業についても、販売価格の上昇を見込むことから、売上高の増加を見込んでいます。

一方、その他セグメントでは、主に工事売上の減少を見込むことから、売上高は減少となる見通しです。売上高全体では、2.6パーセント増、24億円増加の946億円を見込んでいます。

営業利益については、主にヨウ素販売価格の上昇によって14.7パーセント増、10億円増加の78億円を見込んでいます。

経常利益は16.0パーセント増、12億円増加の87億円、親会社株主に帰属する当期純利益は15.2パーセント増、7億円増加の53億円となる見通しです。

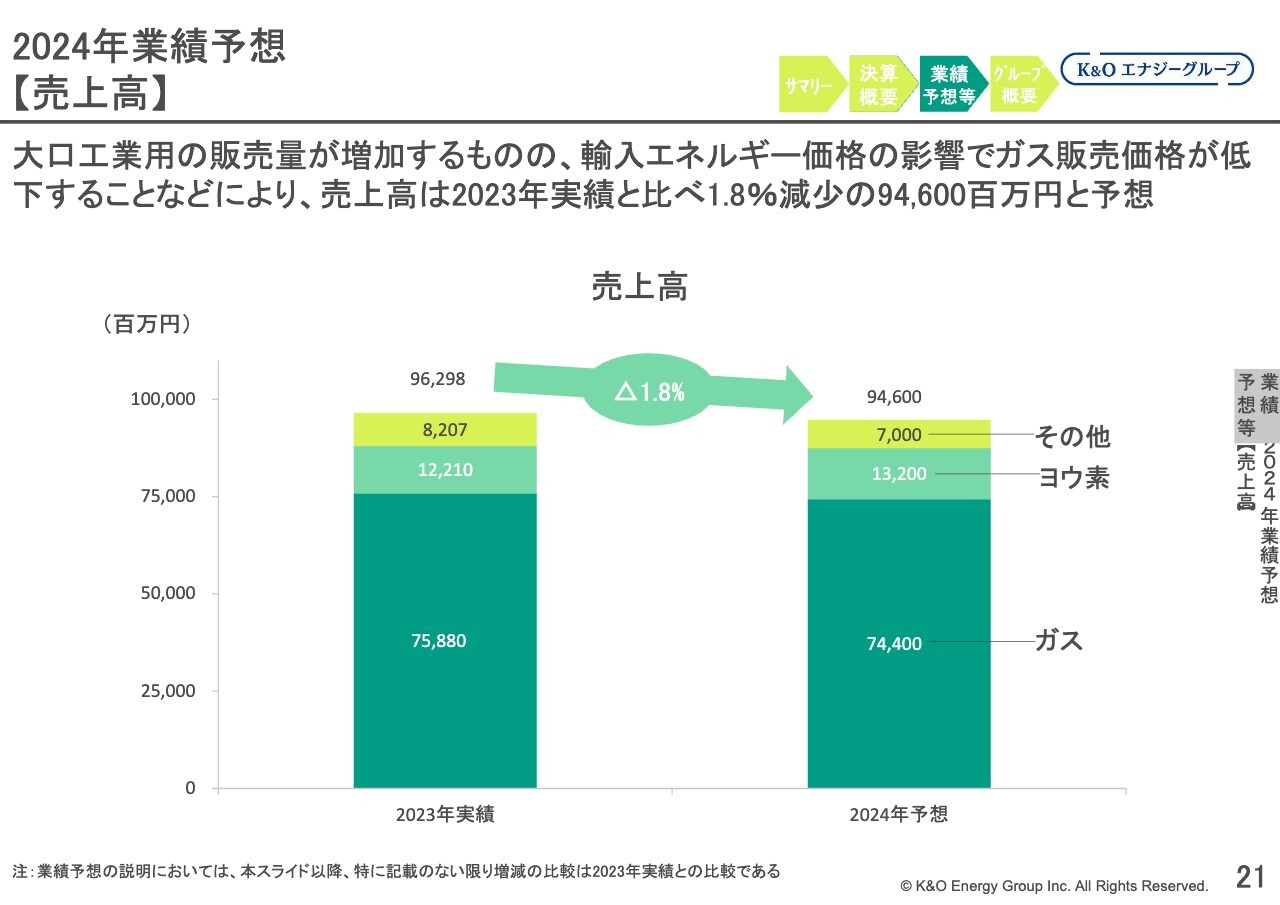

2024年業績予想 【売上高】

2024年の修正予想について、2023年決算と比較してご説明いたします。売上高は、ガス事業において販売量は増加するものの、販売価格の低下によって減少する見込みです。

ヨウ素事業は販売価格の上昇により増加し、その他事業は主に工事売上の減少によって全体として減少を見込んでいます。

これらの結果、ガス、ヨウ素、その他事業全体の売上高は前期比1.8パーセント減、16億9,800万円減少の946億円となる見通しです。

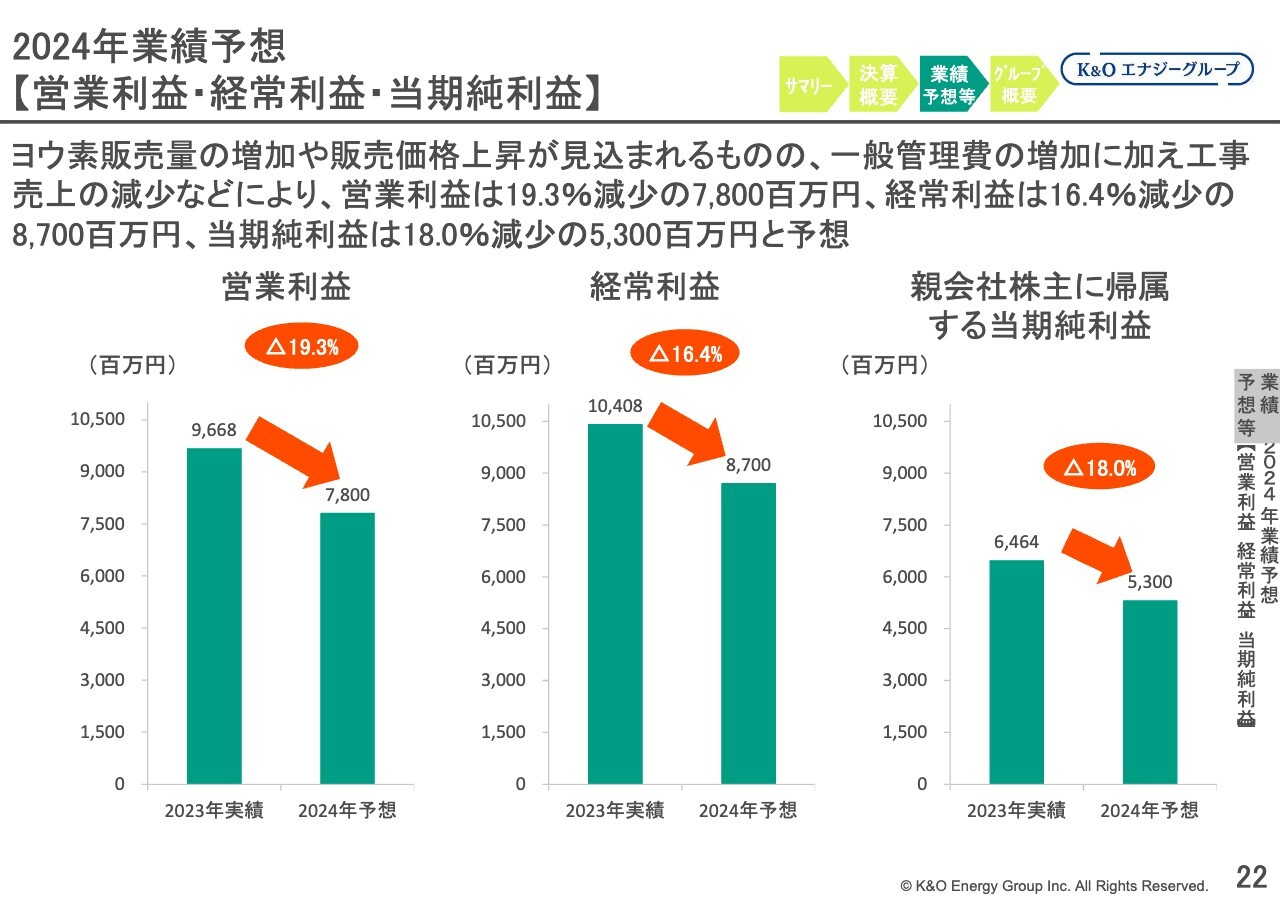

2024年業績予想 【営業利益・経常利益・当期純利益】

営業利益は、ヨウ素の販売量増加や販売価格の上昇を見込むものの、工事売上減少や一般管理費の増加などにより、全体では前期比19.3パーセント減、18億6,800万円減少の78億円を見込んでいます。

経常利益は、主に営業利益の減少によって前期比16.4パーセント減、17億800万円減少の87億円を見込んでいます。

親会社株主に帰属する当期純利益は、主に経常利益の減少により、前期比18.0パーセント減、11億6,400万円減少の53億円を見込んでいます。

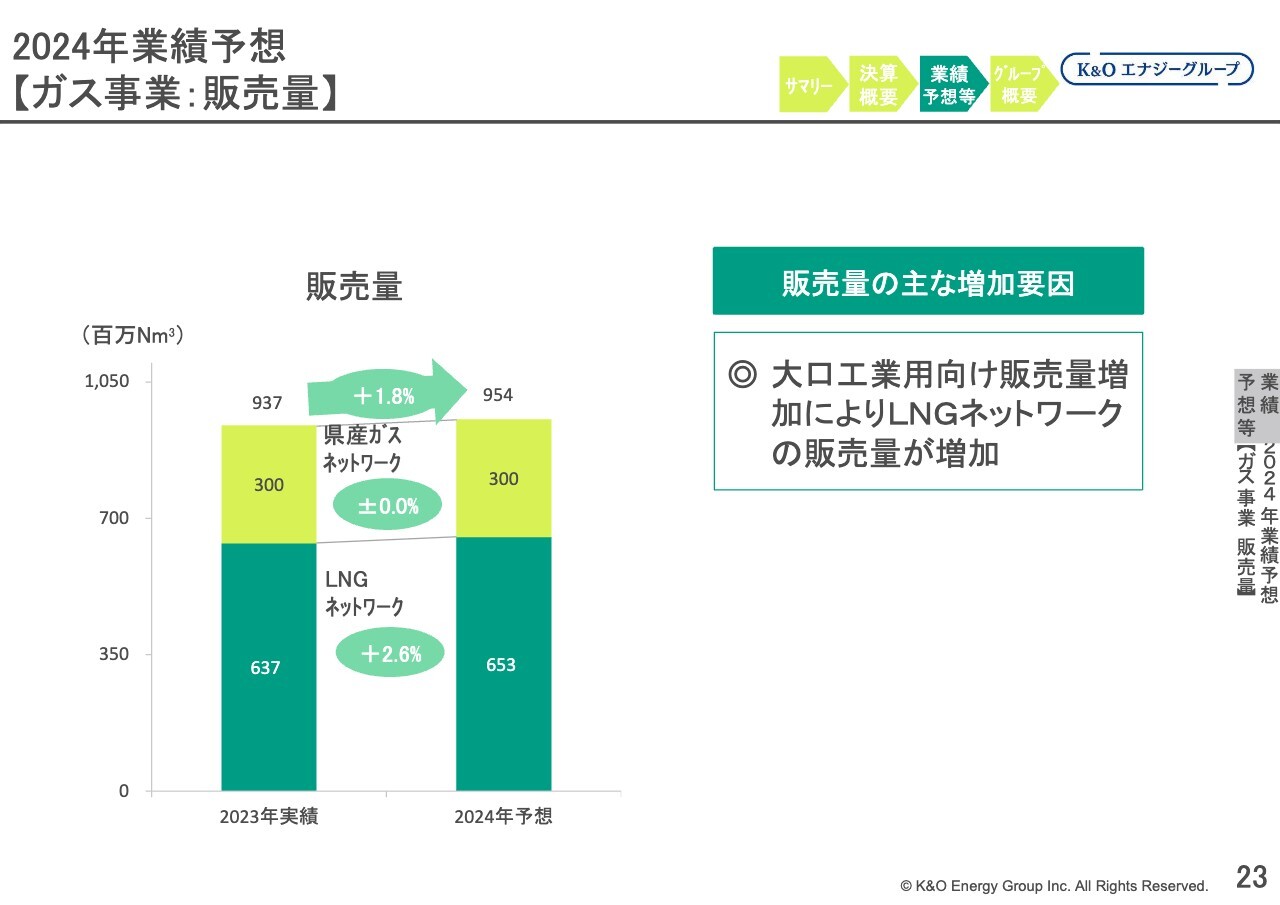

2024年業績予想 【ガス事業:販売量】

ガス事業の販売量です。県産ガスネットワークは、ほぼ前期並みを見込んでいます。LNGネットワークは、大口工業用向けの販売量が増加する見通しから、前期比2.6パーセントの増加を見込んでいます。

これらの結果、ガス販売量全体では前期比1.8パーセント増、1,600万立方メートル増加の9億5,400万立方メートルとなる見通しです。

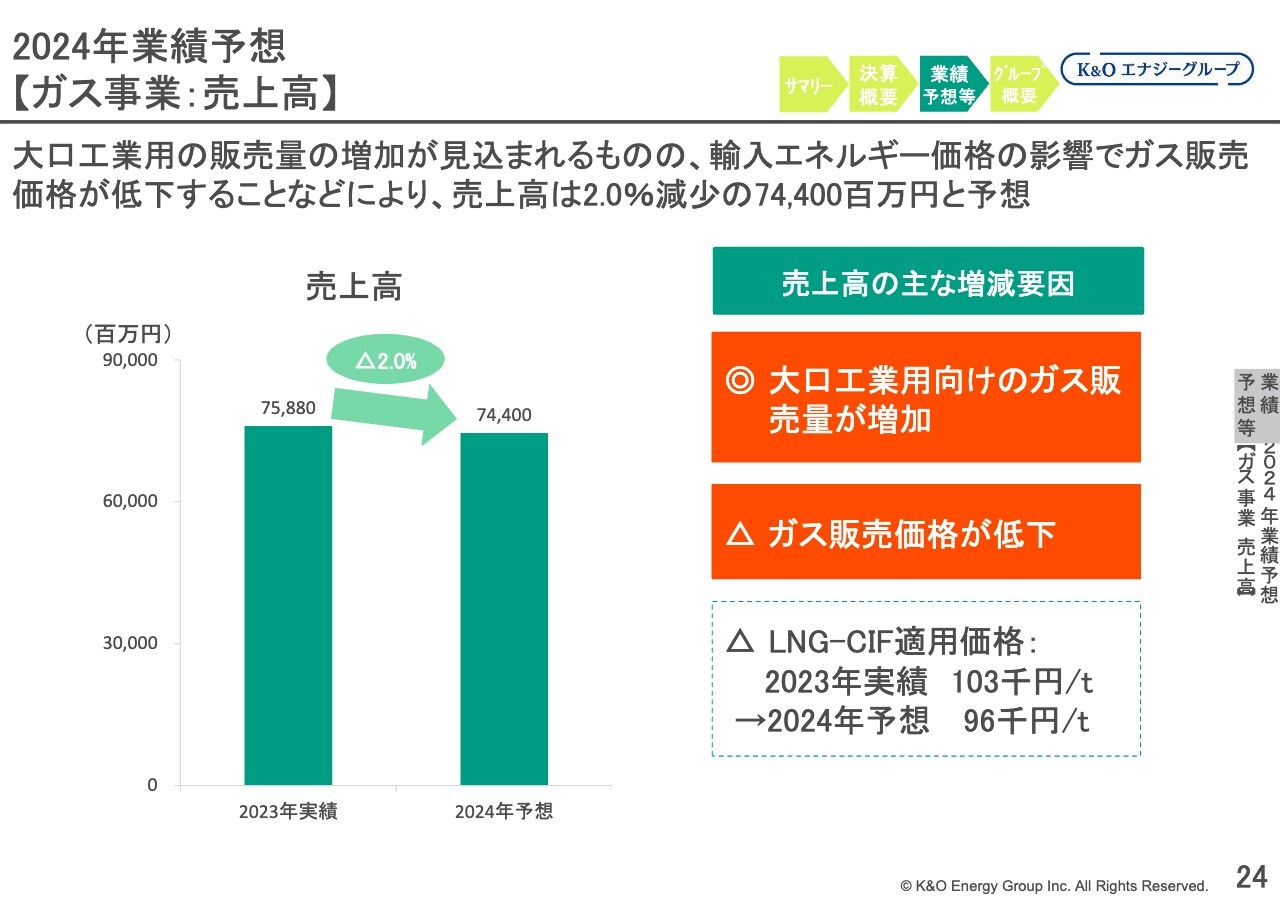

2024年業績予想 【ガス事業:売上高】

ガス事業の売上高です。主に大口の工業用向け販売量の増加を見込むものの、LNG-CIF価格の低下に伴う販売価格の低下によって前期比2パーセント減、14億8,000円減少の744億円となる見通しです。

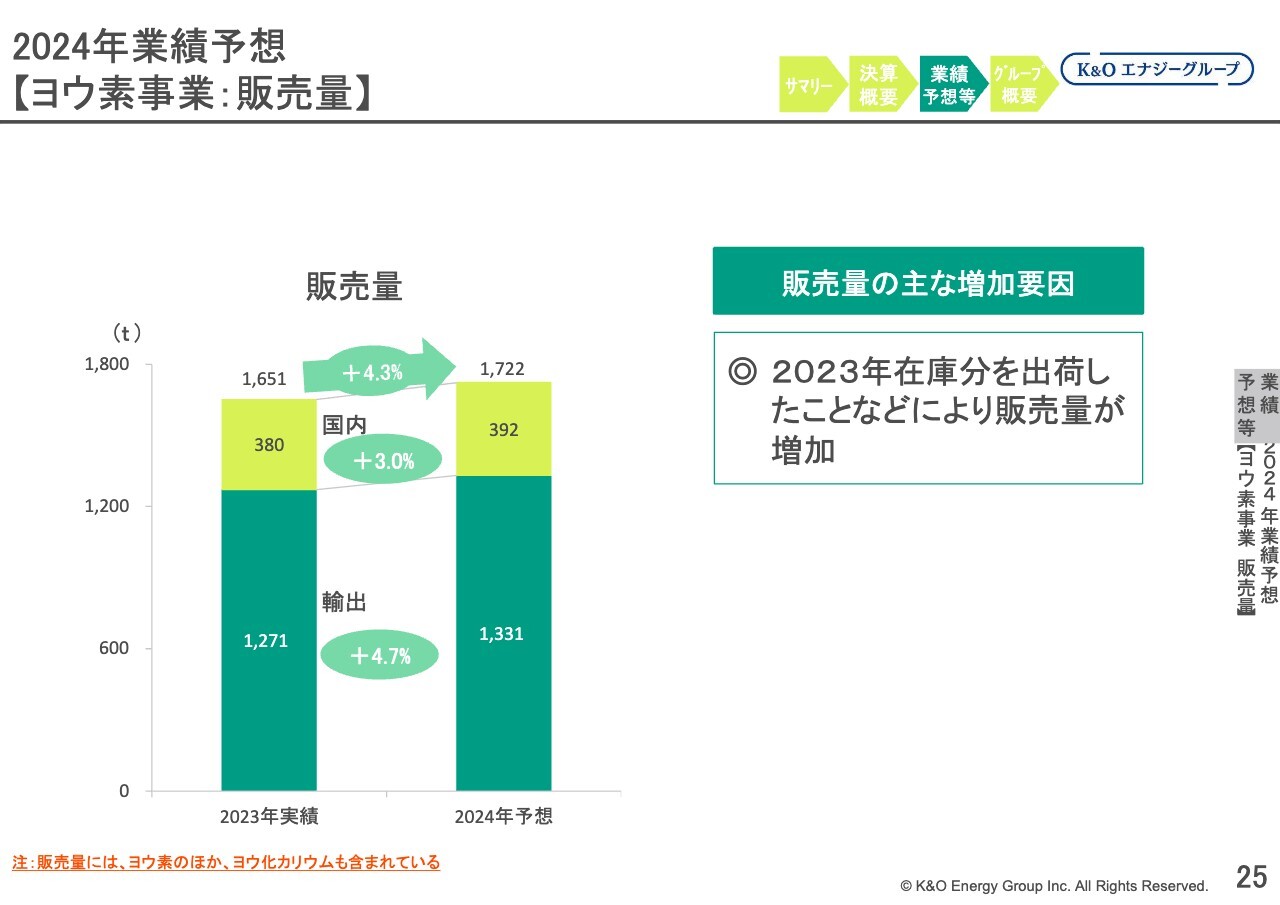

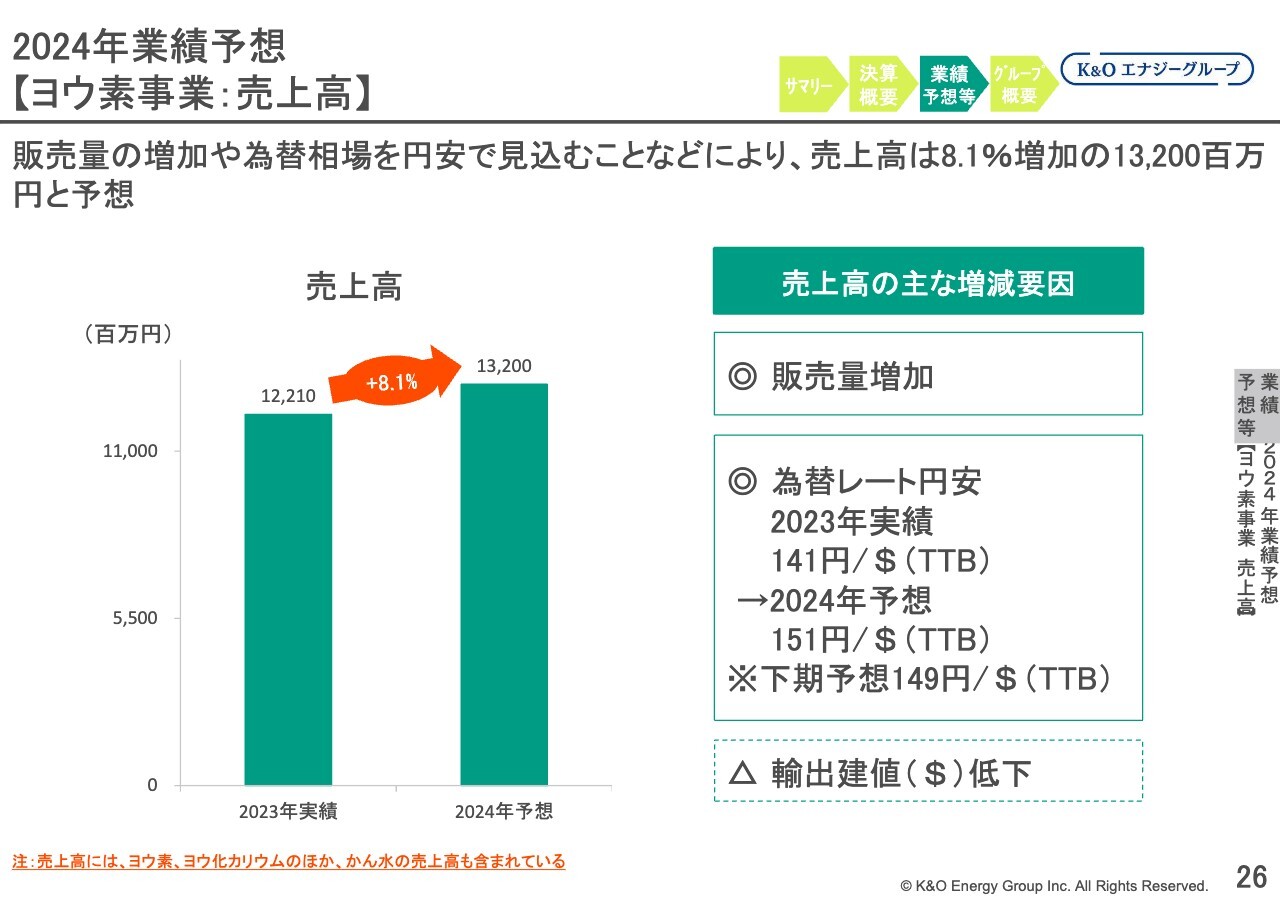

2024年業績予想 【ヨウ素事業:販売量】

ヨウ素事業の販売量です。ヨウ素およびヨウ化カリウムの販売量について、国内向けでは、前期比3パーセント増となる11トンの増加を、輸出向けでは、前期比4.7パーセント増となる59トンの増加を見込んでいます。

先ほどもご説明しましたが、2023年の出荷遅れによって期末在庫となった分を、2024年に出荷する見通しとなっています。こちらは上期でほぼ出荷していることなどから、前期比4.3パーセント増となる70トンの増加を見込んでいます。

2024年業績予想 【ヨウ素事業:売上高】

ヨウ素事業の売上高です。ヨウ素の販売量は、増加を見込んでいます。また、販売価格でも円ベースでは上昇を見込んでいることから、前期比8.1パーセント増、9億9,000万円増加の132億円となる見通しです。

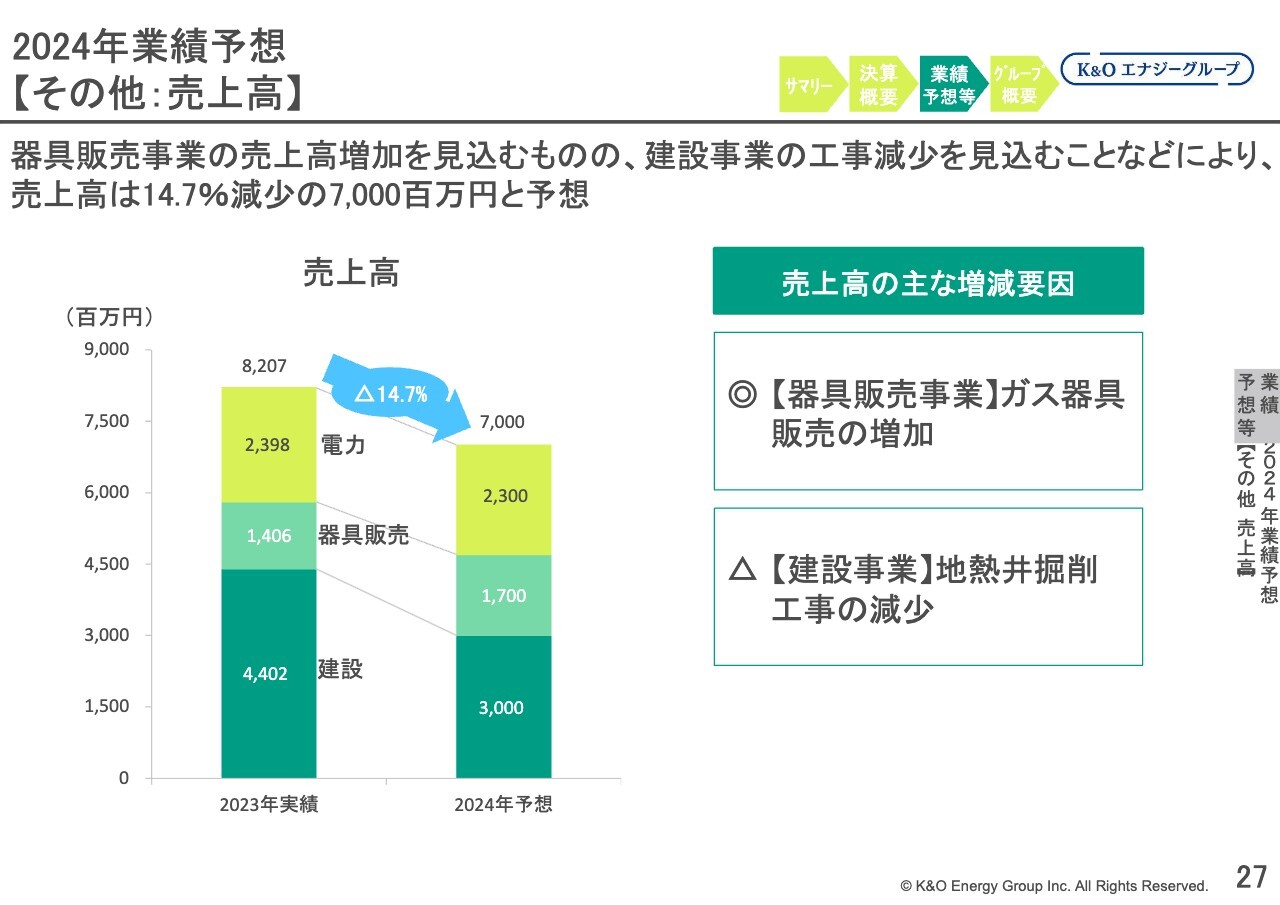

2024年業績予想 【その他:売上高】

その他事業の売上高です。建設事業は、地熱井掘削工事の減少などにより、前期比31.8パーセント減、14億200万円減と大きく減少し、30億円を見込んでいます。

器具販売事業は、ガス機器の販売増加などにより、前期比20.9パーセント増、2億9,400万円増加の17億円を見込んでいます。

電力事業は、前期比4.1パーセント減、9,800万円減少の23億円を見込んでいます。

その他事業全体では、前期比14.7パーセント減、12億700万円減少の70億円となる見通しです。

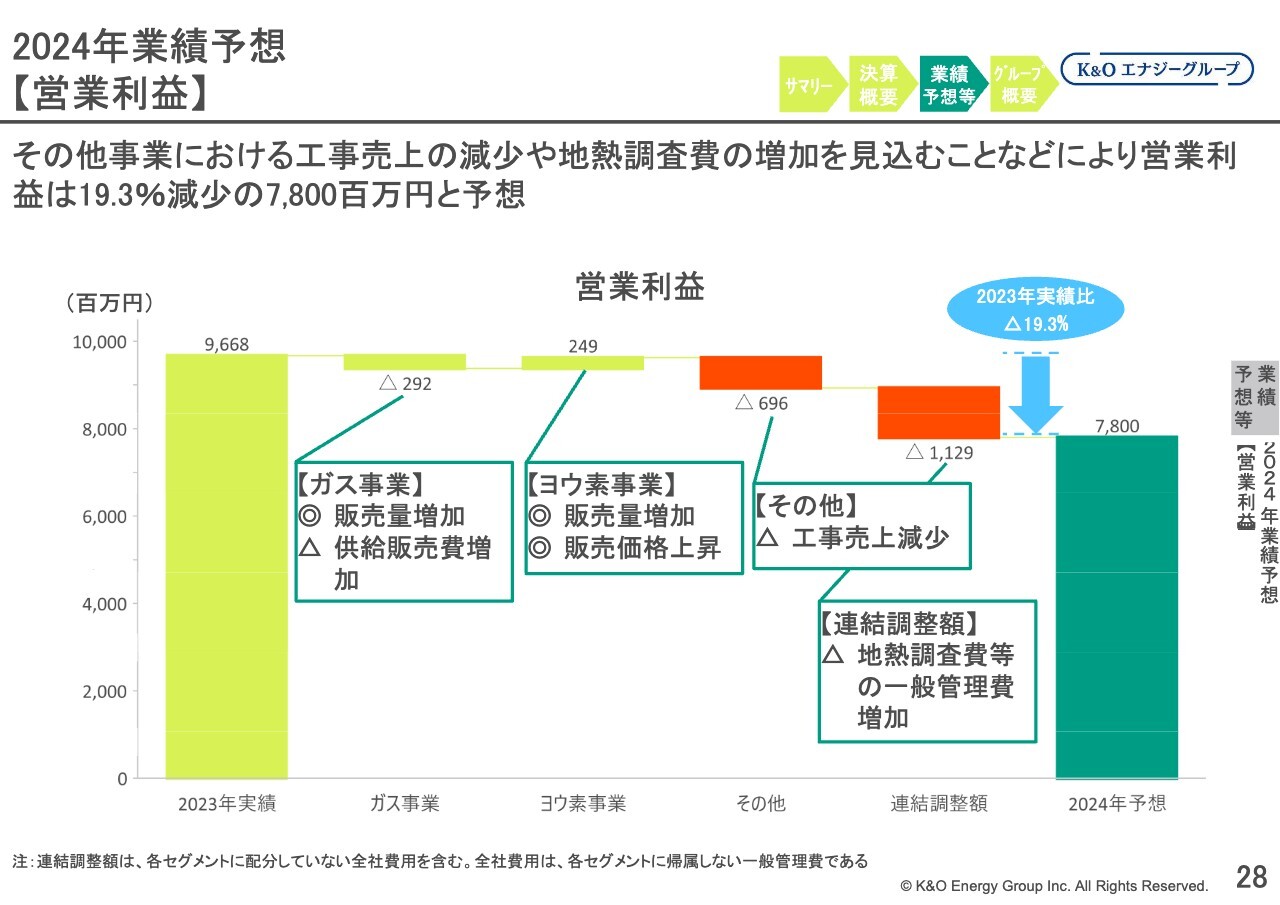

2024年業績予想 【営業利益】

ガス事業では、大口工業用向けなどで販売量の増加を見込むものの、都市ガスの供給販売費の増加などにより、営業利益は前期比5.8パーセント減となる2億9,200万円の減益を見込んでいます。

ヨウ素事業では、販売量増加に加えて販売価格の上昇により、前期比3.6パーセント増となる2億5,000万円の増益を見込んでいます。

その他事業では、主に売上の減少に伴い建設事業で収支が悪化し、電力事業でも費用が大きく増加するため、全体では前期比63.5パーセント減と大きく減少し、6億9,600万円の減益を見込んでいます。

これら以外に、地熱調査費など一般管理費の増加があり、営業利益は前期比19.3パーセント減、18億6,800万円減少の78億円となる見通しです。

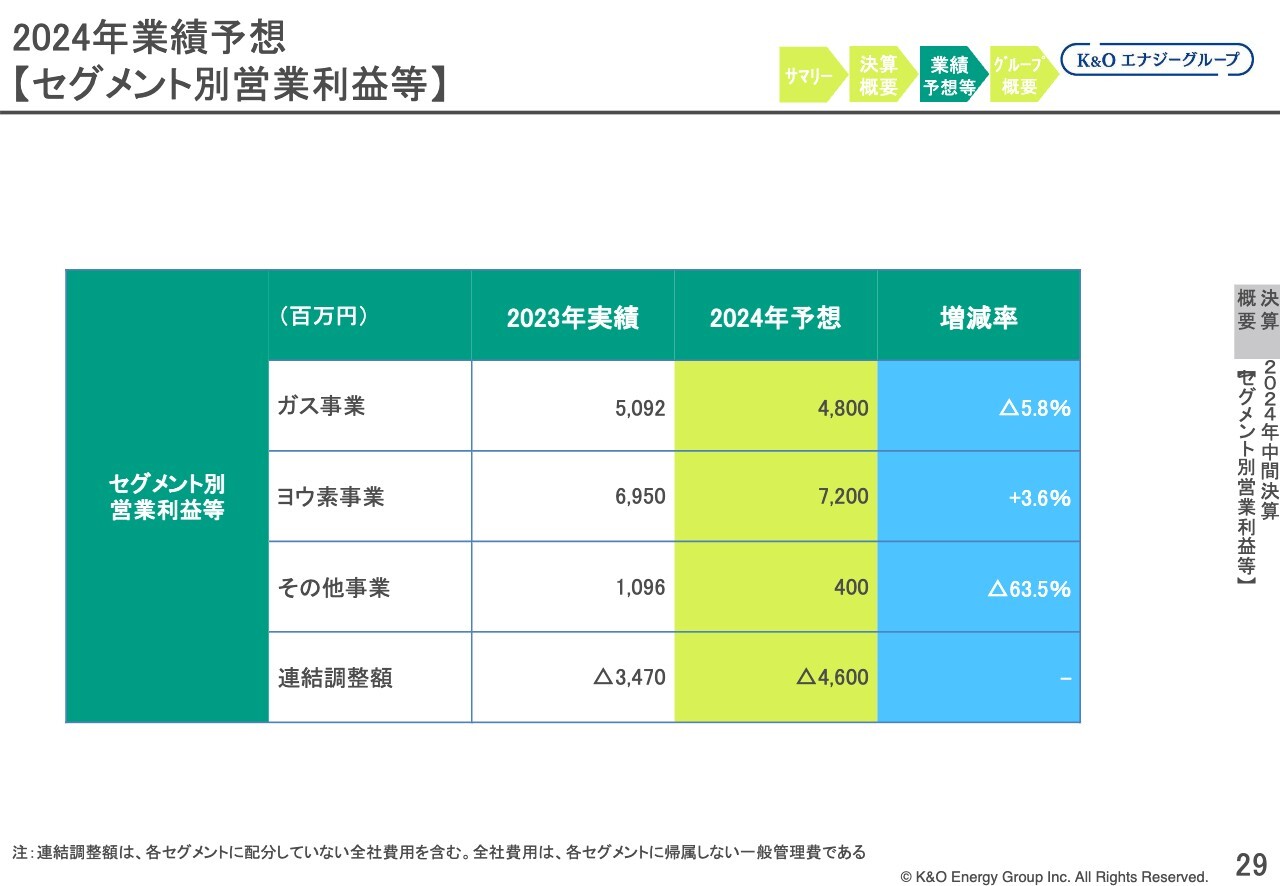

2024年業績予想 【セグメント別営業利益等】

このスライドは、先ほどご説明した内容を、前期と当期のセグメントごとの利益と連結調整額を表にしたものです。ご確認ください。

2024年業績予想 【経常利益・当期純利益】

営業利益の減少などにより、経常利益は前期比16.4パーセント減、17億800万円減少の87億円を見込んでいます。

親会社株主に帰属する当期純利益は、経常利益の減少などにより、前期比18.0パーセント減、11億6,400万円減の53億円を見込んでいます。

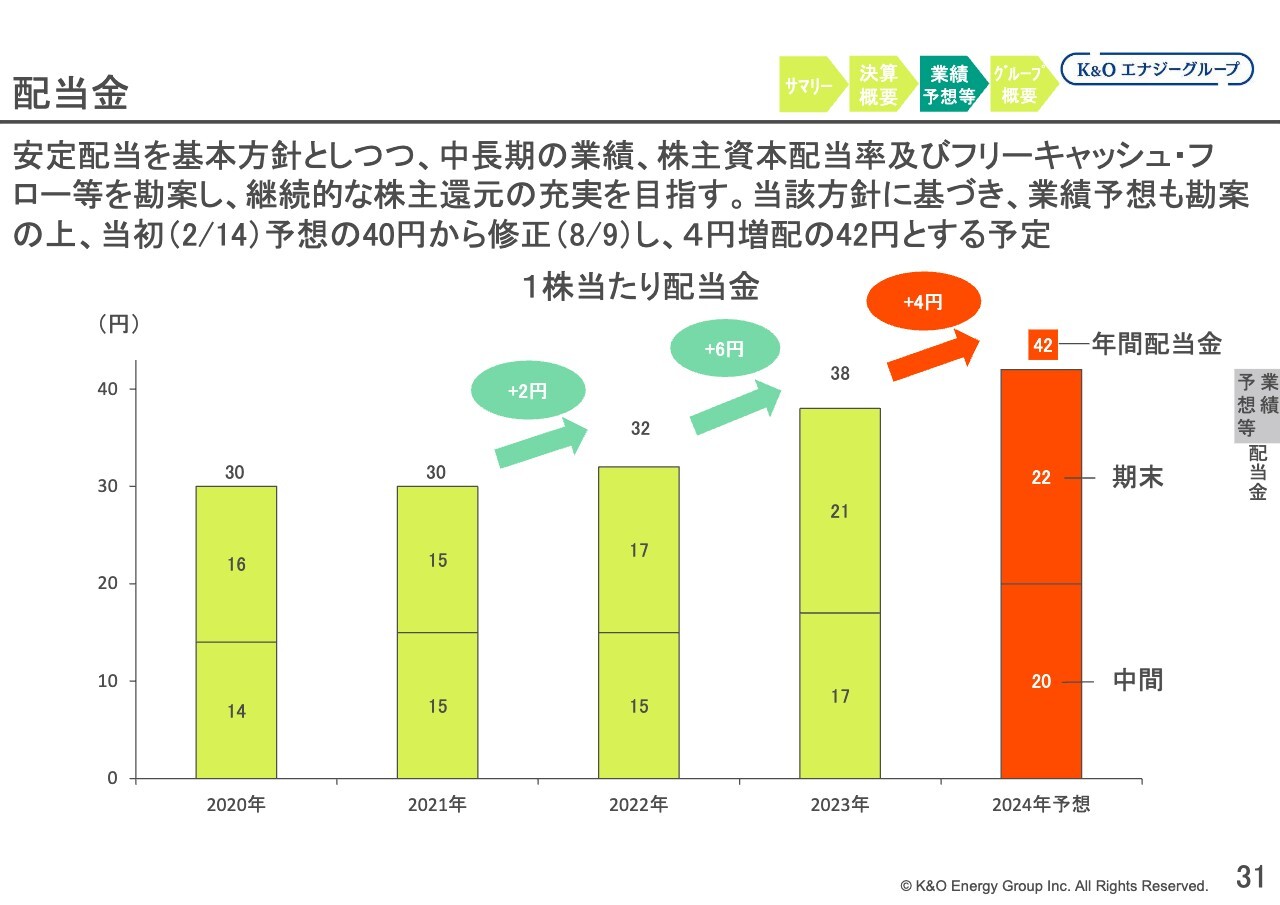

配当金

今期の配当金は、決算短信などでお知らせしたとおり、当初の予想から2円プラスし、前期と比較して4円増配の年間42円を見込んでいます。

期初の業績予想から増益となる見通しとなったため、配当方針に基づいて2円ほどの増配を見込んでいます。

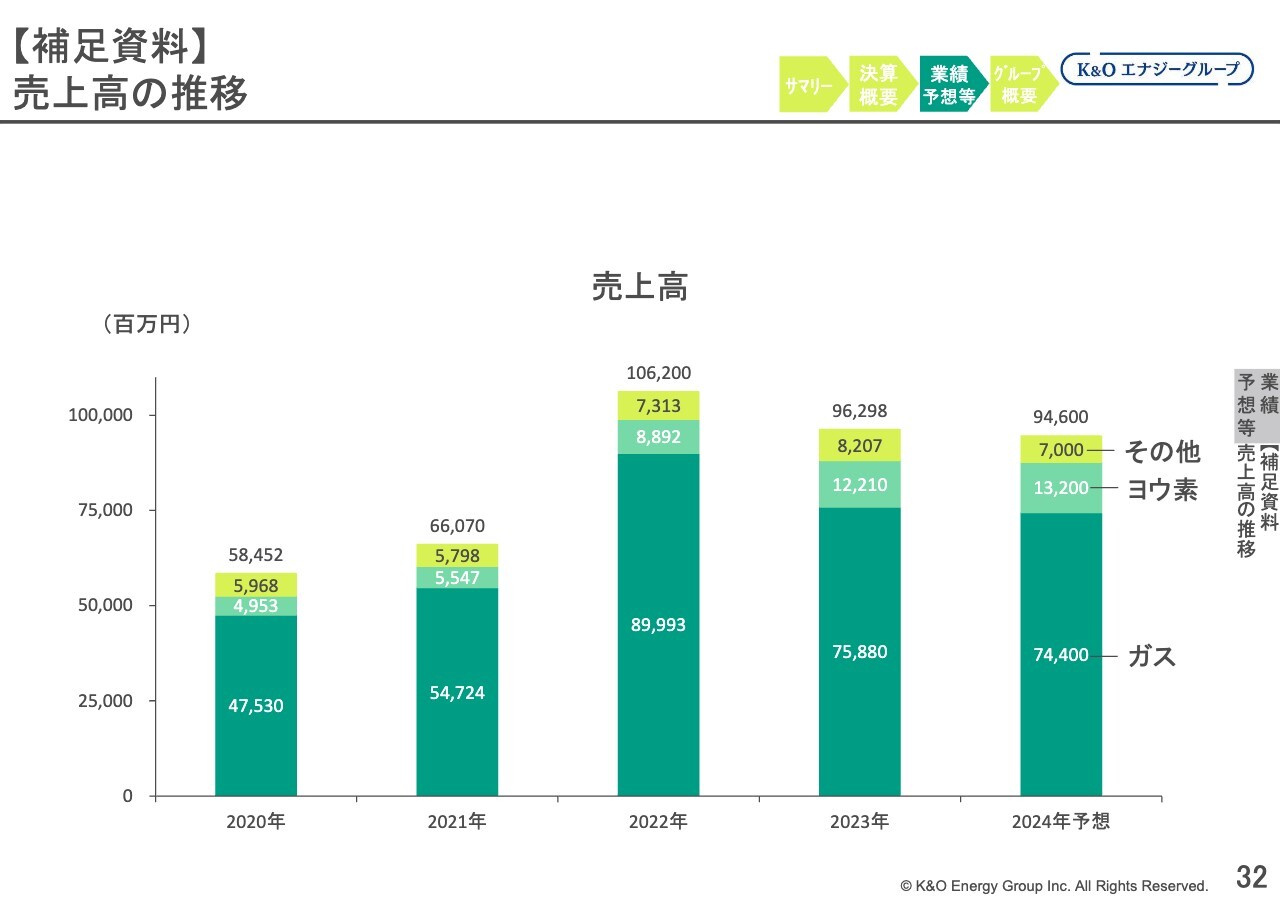

【補足資料】 売上高の推移

過去と当期の売上高の推移です。こちらは後ほどご確認ください。

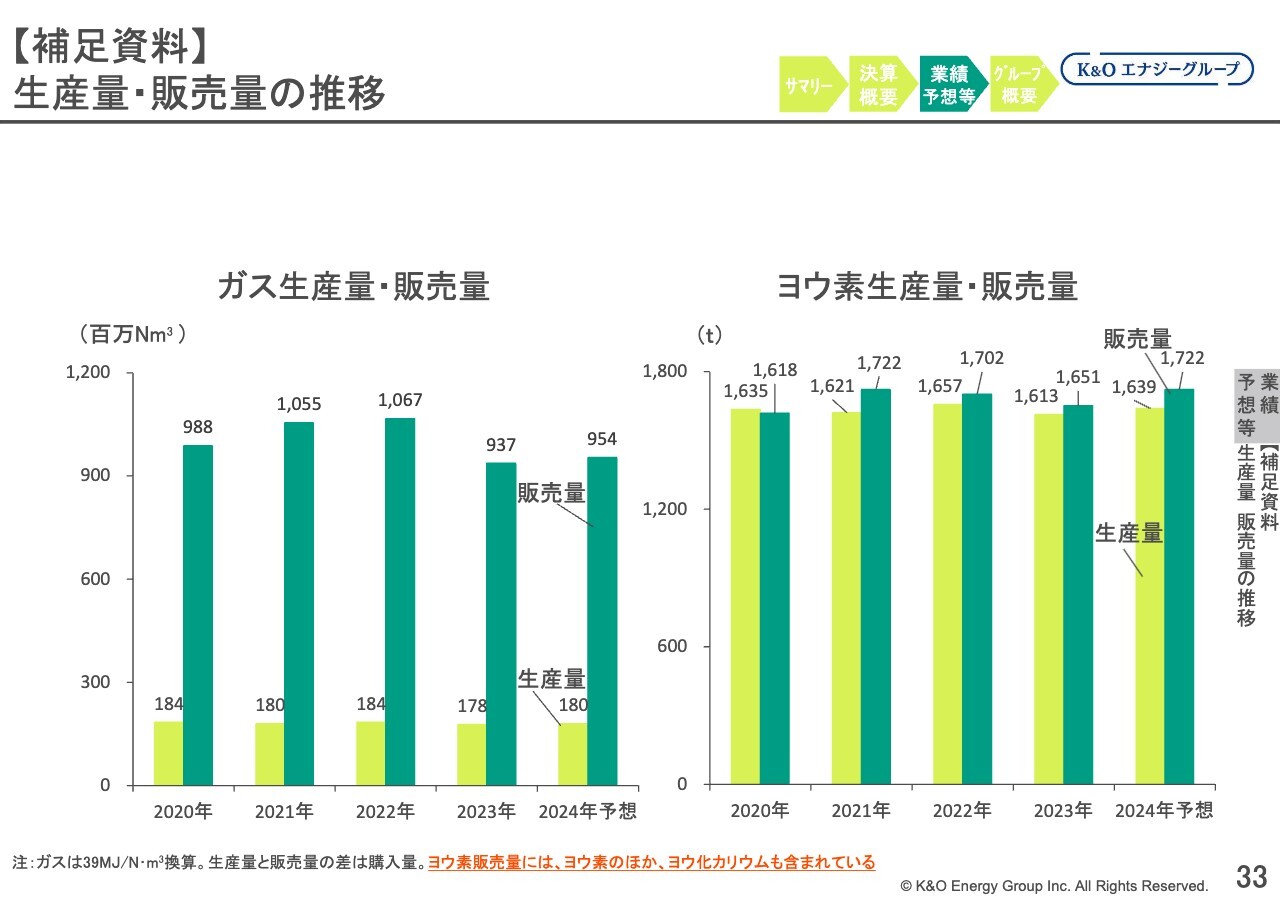

【補足資料】 生産量・販売量の推移

過去から当期2024年の予想までの、ガスおよびヨウ素の生産・販売量の推移です。こちらも後ほどご確認ください。

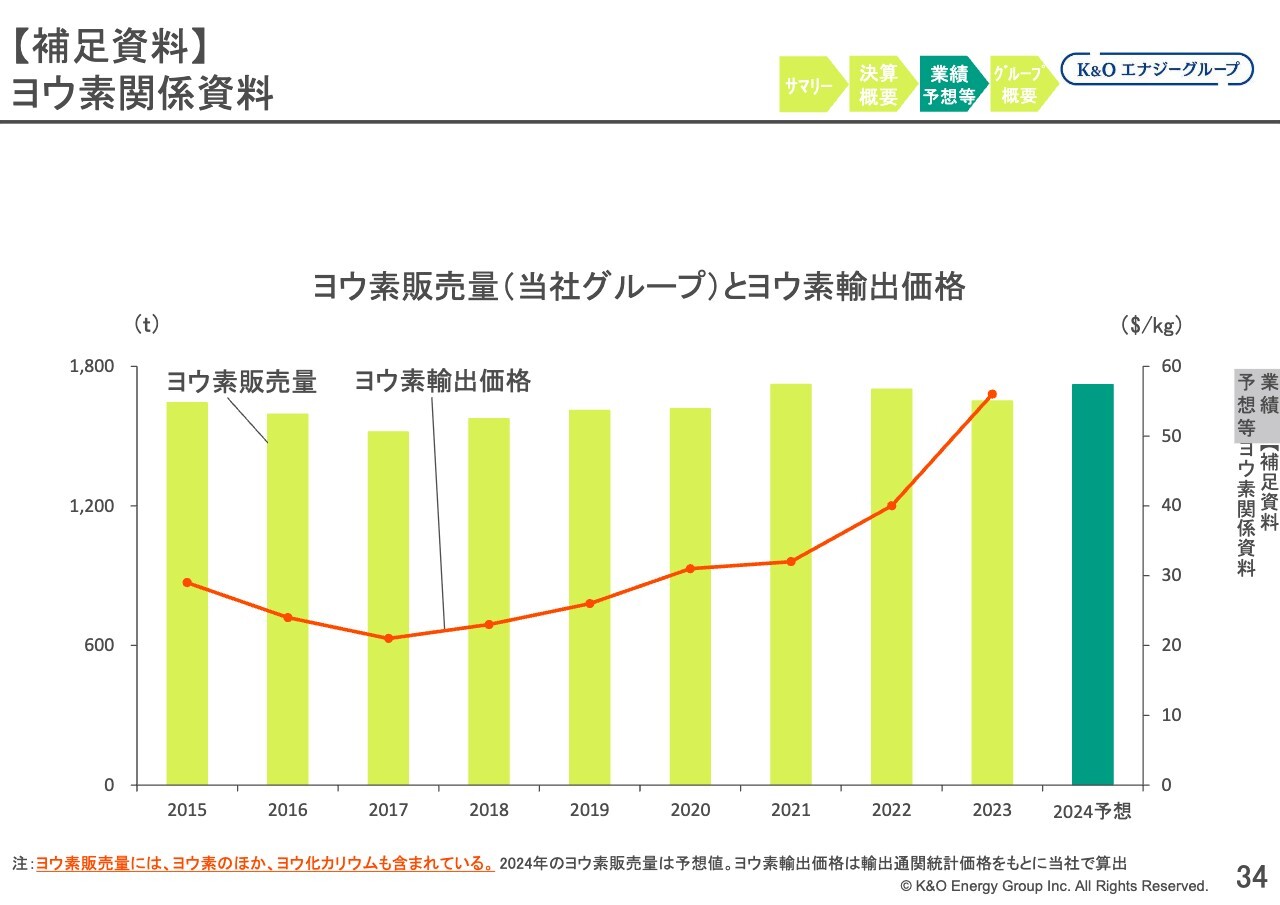

【補足資料】 ヨウ素関係資料

ヨウ素販売費用とヨウ素輸出価格の推移を示したグラフです。販売量は当社の販売量、ヨウ素輸出価格については、当社の販売価格ではなく、輸出通関統計価格をもとに算定したものです。

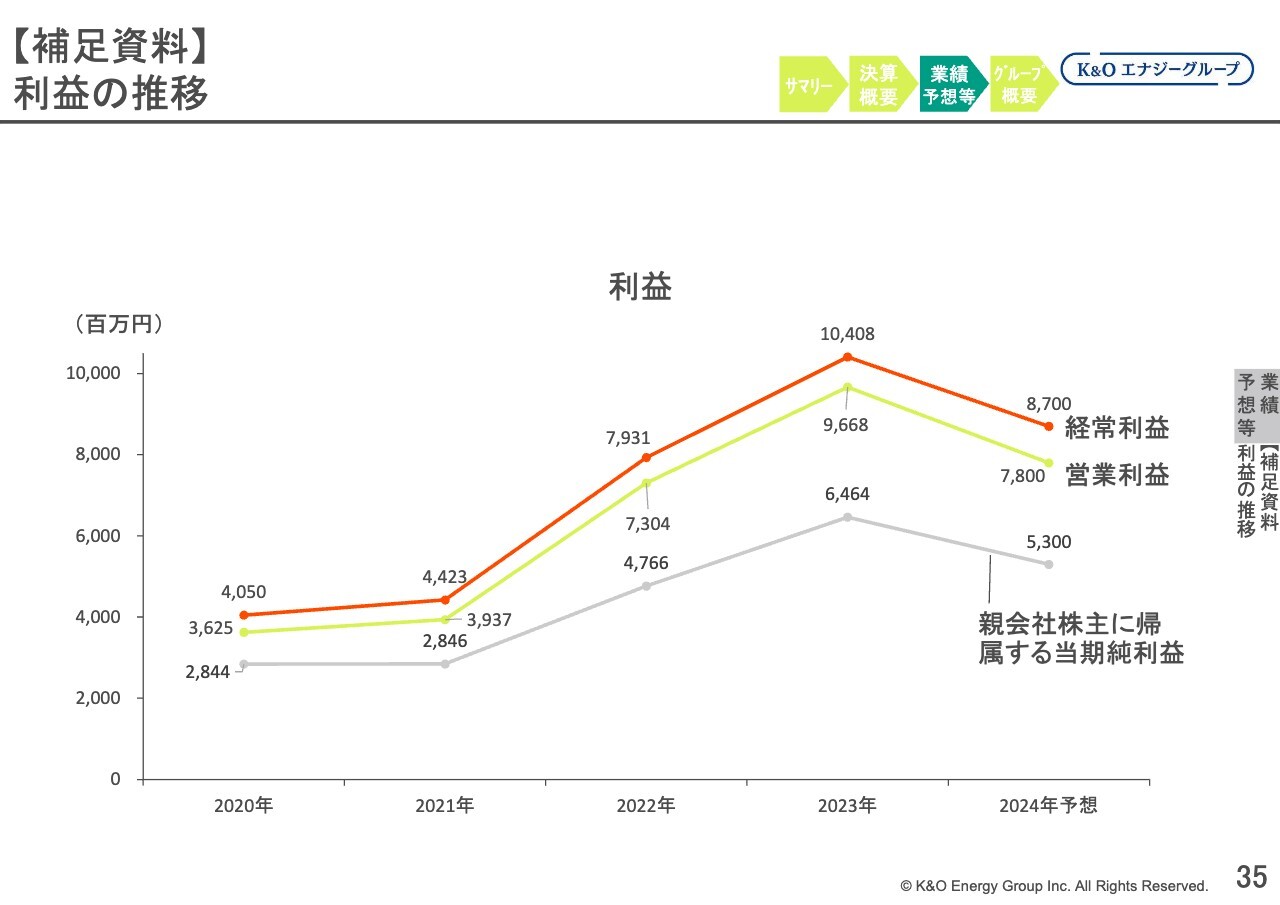

【補足資料】 利益の推移

過去および当期の利益の推移です。

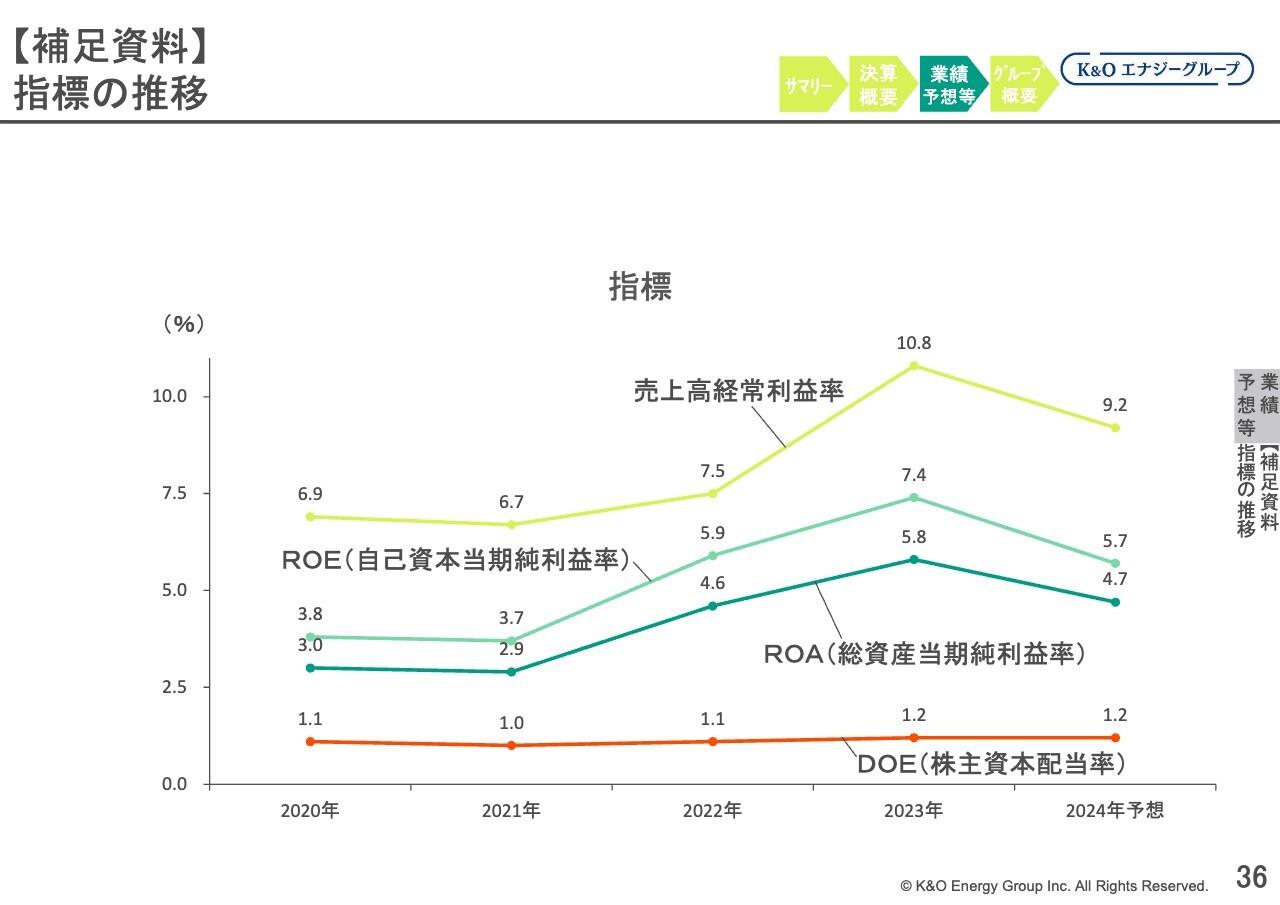

【補足資料】 指標の推移

過去および当期の各指標の推移です。

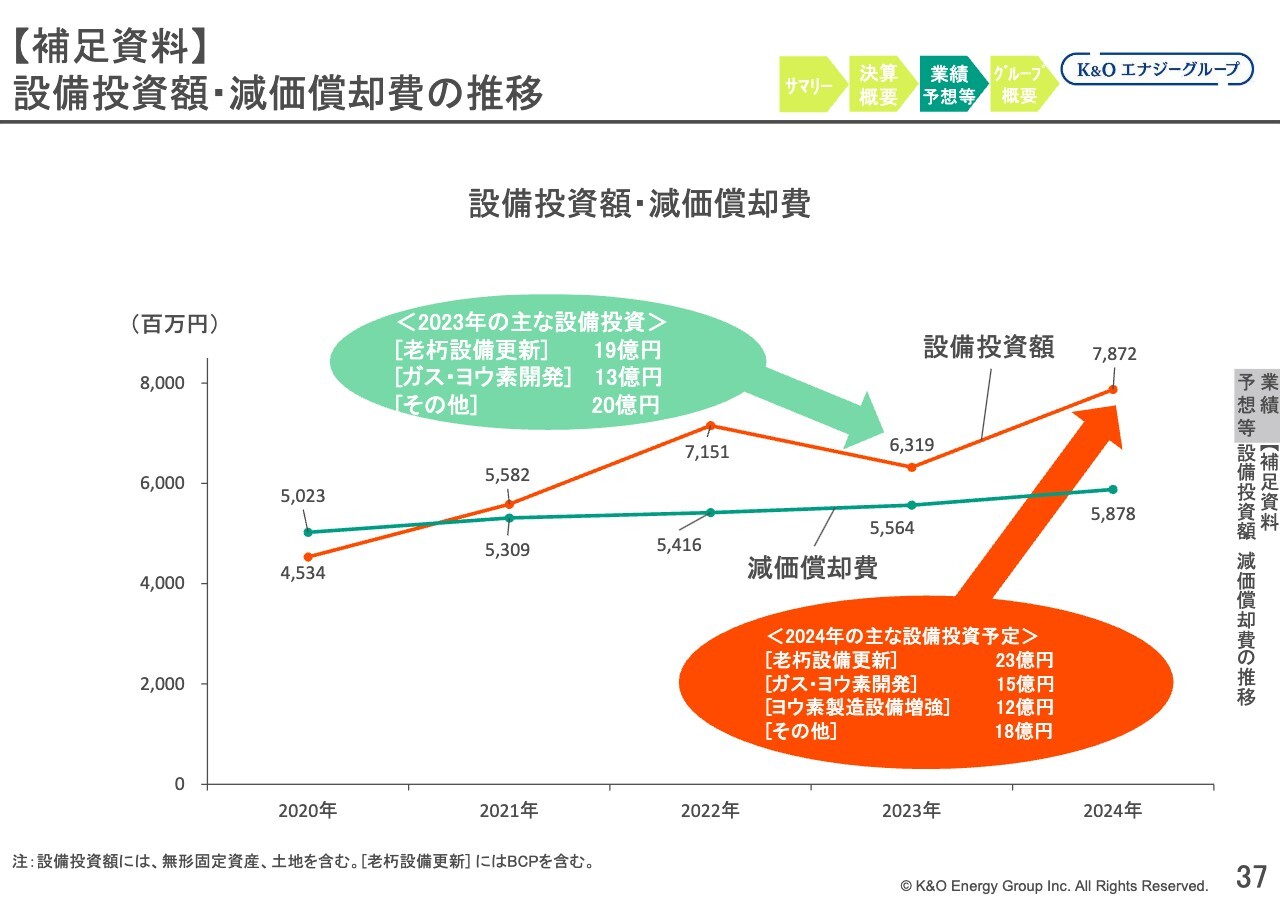

【補足資料】 設備投資額・減価償却費の推移

設備投資額と減価償却費の推移です。設備投資額については、2023年、前期は2022年と比べて減少しましたが、当期は主にヨウ素の製造設備の増強工事などを計画していることなどから、設備投資額としては2023年と比べて15億5,200万円増加の78億7,200万円となる見通しです。

減価償却費については、設備投資に伴い、毎年逓増しています。

2024年12月期中間決算、および業績予想についてのご説明は以上です。

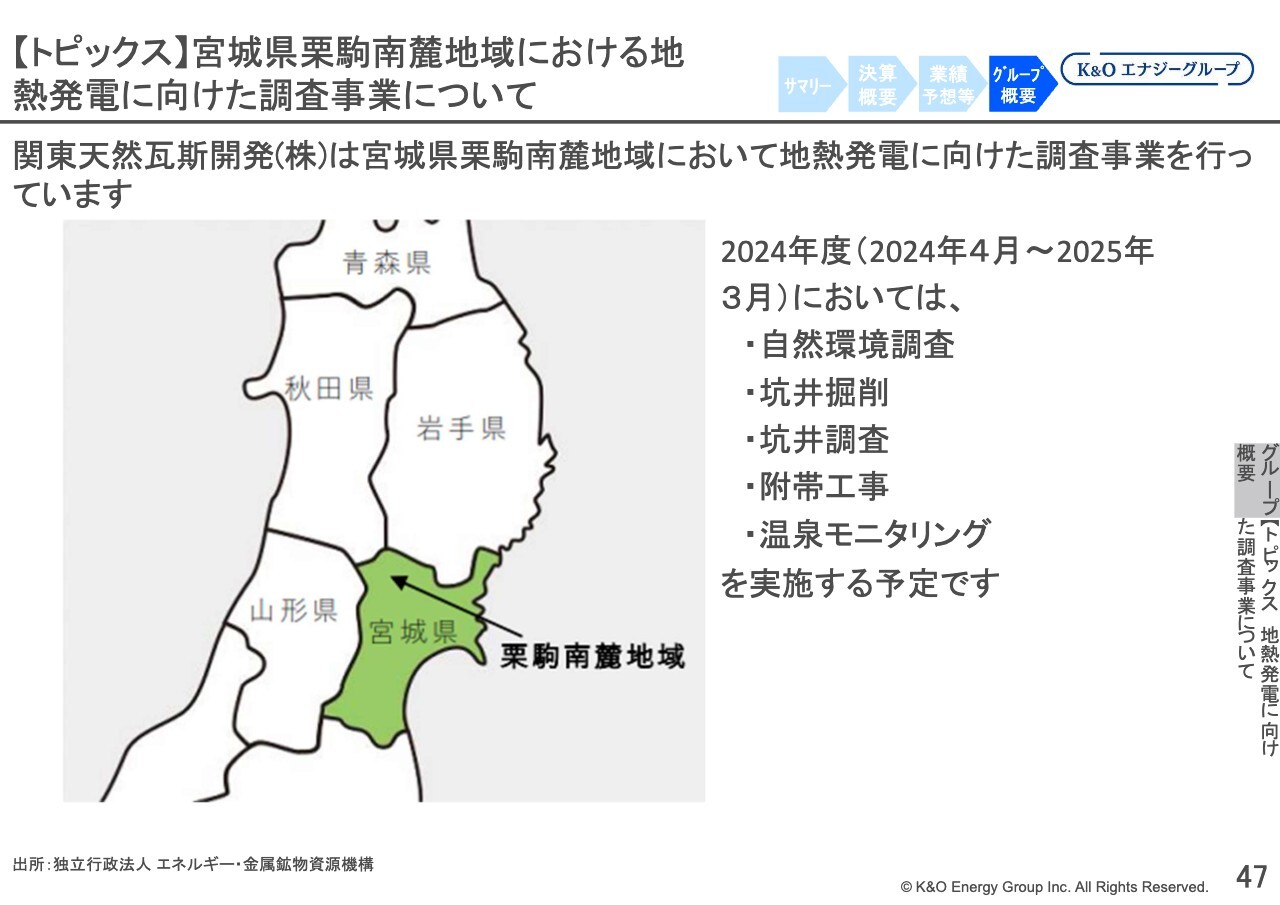

【トピックス】宮城県栗駒南麓地域における地熱発電に向けた調査事業について

緑川昭夫氏(以下、緑川): 代表取締役社長の緑川です。今年度のトピックスをいくつかご説明します。

1つ目は、宮城県栗駒南麓地域における地熱発電に向けた調査事業についてです。栗駒山は、岩手県・宮城県・秋田県・山形県の4つの県の県境あたりにある山です。その南麓地域において、地熱調査事業を行っています。

2024年度においては、自然環境調査、坑井掘削、坑井調査、附帯工事、温泉モニタリングなどを実施する予定であり、地熱井の掘削を行っていきます。

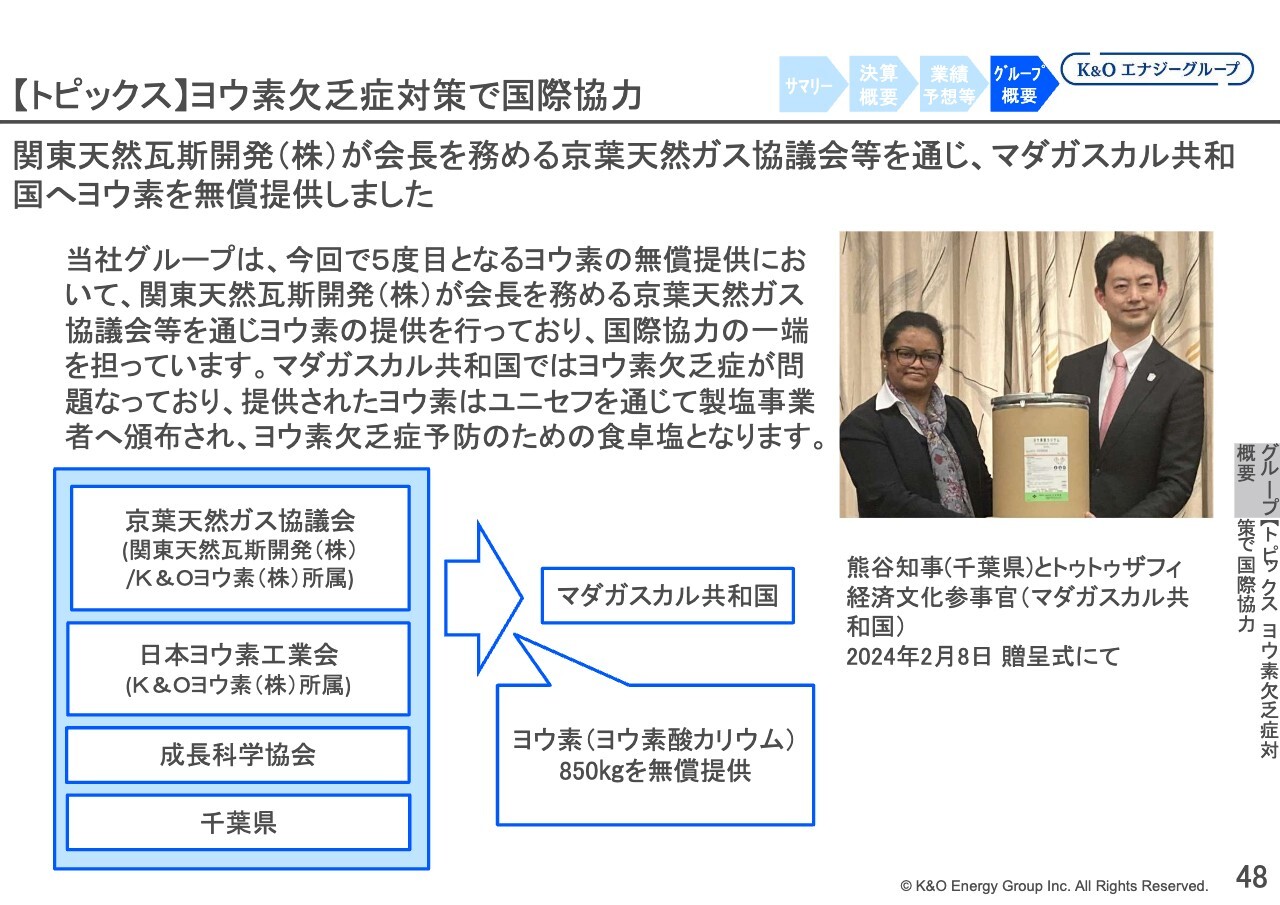

【トピックス】ヨウ素欠乏症対策で国際協力

2つ目に、ヨウ素欠乏症対策で国際協力を行いました。千葉県を通じて、マダガスカルに寄付をしています。

京葉天然ガス協議会は、当社グループの関東天然瓦斯開発が会長を務めており、千葉県のヨウ素と天然ガスを生産している企業の団体です。この協議会等を通じて、マダガスカル共和国にヨウ素を無償提供しました。

当社グループでは、今回で5度目となるヨウ素の無償提供となり、国際協力の一端を担っています。マダガスカル共和国では、ヨウ素欠乏症などが問題となっており、提供されたヨウ素はユニセフを通じて製塩事業者へ頒布され、ヨウ素欠乏症予防のための食卓塩となります。

スライド下部にある概略の絵のとおり、京葉天然ガス協議会、日本ヨウ素工業会、成長科学協会、千葉県から、マダガスカル共和国にヨウ素を無償提供しています。スライドの写真のとおり、2月8日の贈呈式には千葉県の熊谷知事も出席され、4者からマダガスカル共和国の経済文化参事官に贈呈されました。

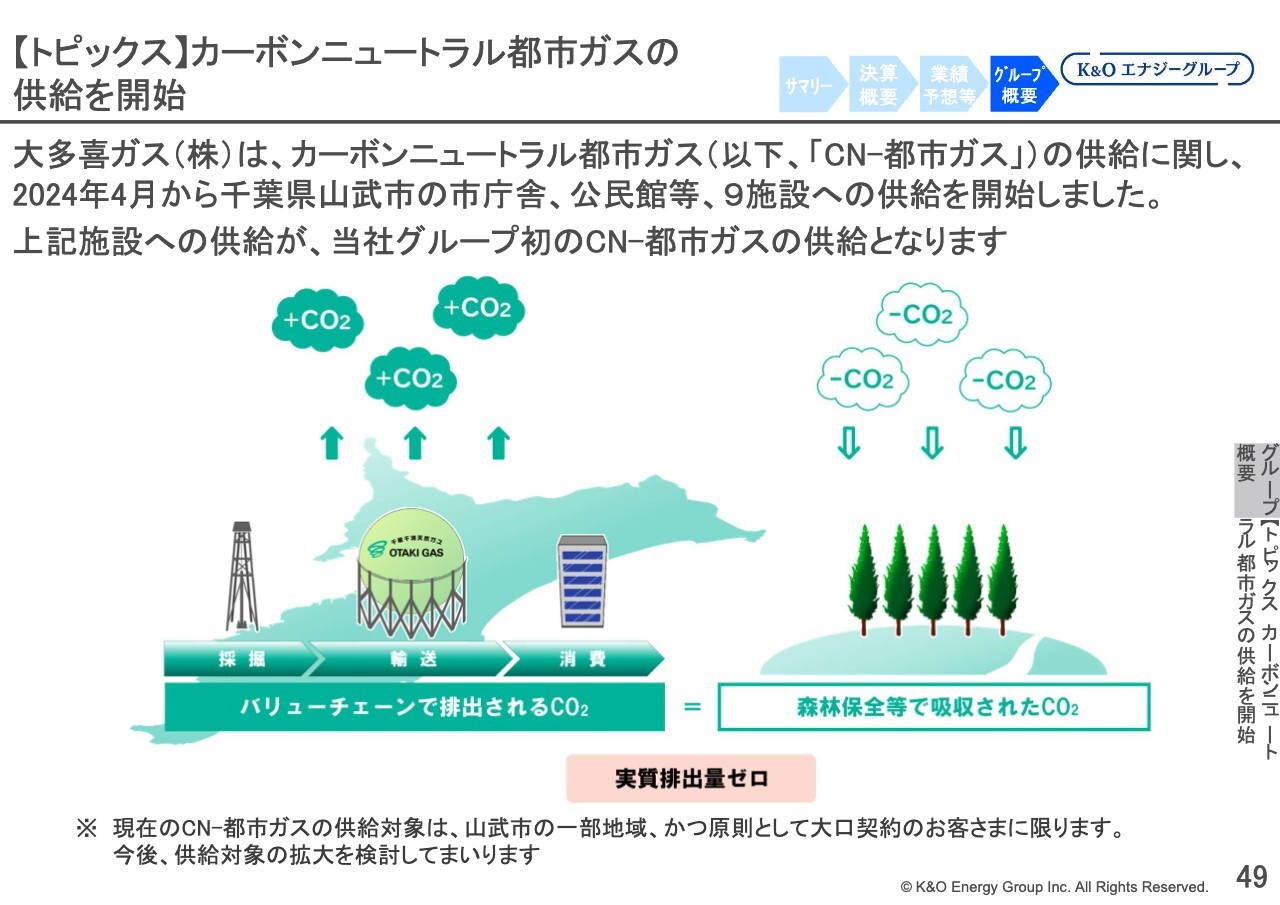

【トピックス】カーボンニュートラル都市ガスの供給を開始

3つ目に、カーボンニュートラル都市ガスの供給を開始しました。

グループ会社である大多喜ガスでは、カーボンニュートラル都市ガスの供給において、2024年4月から千葉県山武市の市庁舎、公民館等、市の9施設への供給を開始しています。これら施設への供給は、当社グループでは初のカーボンニュートラル都市ガスの供給となります。

「カーボンニュートラル都市ガスの供給」とは、原料ガスの採掘から消費までの工程で発生する温室効果ガスを、CO2クレジットで相殺(カーボン・オフセット)し、地球規模ではCO2の実質排出がゼロとなるニュートラルな都市ガスを供給するということです。

今年度の3つのトピックスについてお話ししました。私からのご説明は、以上となります。

質疑応答:減益要因である地熱調査費の今後のスケジュールについて

質問者:今年度の業績見通しにおける、減益予想の内訳について質問です。一番大きな要素は、連結調整額の増加だと思います。利益面では減益要因が大きく、特にこちらは下期に一番膨れる予想になっていると思います。

内容に「地熱調査費等」と書かれているのは、栗駒地域などでいろいろ調査費用がかかるのだと思いますが、今後もこのような調査費はさらに膨れていく傾向にあるのでしょうか? この調査によって、将来的な収益に結びつくスケジュール感の有無について教えてください。

八代:地熱調査は最終的には地熱発電につながるものとなっており、まずはその場所に実際に資源があるかどうかの調査段階となっています。

地熱調査では、調査を行い、実際に資源があるとなった段階で地熱発電に向けてプロジェクトを進めていくことになります。調査費が増えるかどうかですが、新規プロジェクトへの参加が増えてくると、当然ながらその度に地熱調査費が発生することになります。

当社グループとしては、再生可能エネルギーへの投資を今後も予定しているため、一過性ではなく引き続き増えていくことになると考えています。

また、収益計上の時期については、具体的なスケジュールをお話しすることはできませんが、一般的に、地熱では調査開発から運転を始めて収益が上がるまでに10年から15年という非常に長い期間がかかるため、かなり先になると考えています。

質疑応答:ヨウ素事業の今後の展望について

質問者:ヨウ素について質問です。円安の追い風もあって、上期も非常に堅調に推移したと思います。また、外貨建ての価格について、歴史的に見ても高止まりが続いている状況かと思います。

需要が拡大している一方で、供給がなかなか出てこないという見方もあります。今年の後半、あるいは来年以降に向け、このあたりはどのようにお考えなのか教えてください。

緑川:ヨウ素の価格の見込みというのは、実はなかなか難しいご質問です。昨年時点では、そろそろヨウ素の価格上昇が止まるだろうと思っており、実際に今年初頭あたりでいったん止まったものの、思ったほど下がらなかったという状態です。

この後どうなるのかについては、昨年時点の予想よりも、今年はそこまで下がらないだろうと見ています。需要は堅調ですが、ヨウ素価格があまりに高くなってしまうと、例えばヨウ素消毒剤が他の消毒剤に変わっていくなど、代替のきく用途では需要を抑える動きが出てくることもあります。

もちろん、他に変えることのできない用途もありますが、代替のきく用途もあるという意味で、価格はこれからもこのまま上がっていくとは見ていません。だからといって、昨年のようにこれから下がるのではないかという見込みもしていないというところです。

質問者:上がる要素も下がる要素もあるものの、今のところは高値で推移する可能性が一番高いのではないか、ということですか?

緑川:おっしゃるとおりです。この価格あたりから、大きくは下がらないだろうと見ています。

質疑応答:今後の中期経営計画について

質問者:御社の中期計画が今年で終わり、来年から3年計画になるかと思います。未定の部分もあると思いますが、その3年間で何を目指していくのか、1つ、2つご紹介いただけないでしょうか?

緑川:中期経営計画については、ご指摘のとおり2024年で一度終わります。次の「中期経営計画2027」については、鋭意詰めている最中です。

なにかトピックス的なものについて、具体的にこの場でお伝えできることは、現時点ではありませんが、大きな方針変更はあまりないかと思います。ただし、再生可能エネルギーに関しては、もう少し力を入れていく見込みです。

また、天然ガスやヨウ素を堅調に伸ばしていくための投資などは確実に行っていきます。ヨウ素については、後半工程の工事を現在進めている最中であり、「中期経営計画2027」の期間中には終了するため、その成果を出せるのではないかと思っています。

詳細は別途発表するため、そちらでご説明したいと思います。

質問者:1点確認です。ヨウ素の増産については、2030年ごろに2,000トンという見方があったかと思います。そちらについては、オンラインで来ているという認識でよろしいですか?

緑川:今のところ、オンラインで来ていると考えています。

質疑応答:2010年代からのヨウ素価格上昇の理由について

質問者:34ページでご紹介いただいた、ヨウ素のドル建て価格について質問です。そもそも2010年代後半から2023年にかけて、これだけ大きくヨウ素のドル建て価格が上がったのはなぜだと御社はご分析されているのでしょうか?

緑川:正直に言うと、明確な理由はわかっていません。ヨウ素価格を左右するのは、もちろん需要と供給のバランスです。実は、この需要はほぼ着実に2パーセントから3パーセント上昇しています。供給が崩れると価格も大きく崩れるというのが、ヨウ素価格の推移です。

2015年からはスライドのとおりのグラフですが、その前までさかのぼると、かなりボラティリティの高い価格推移を示しており、大きく上下しています。その理由のほとんどは、チリでの生産が抑制的になったり供給過剰になったりすることに起因します。

その傾向から見ると、おそらくチリのヨウ素価格や生産状況によって2017年から価格が上がってきているのではないかと推測しています。しかし、正確なところはわからないというのが現状です。

質疑応答:県産ガスネットワークとLNGネットワークの価格転嫁について

質問者:ガス事業において、県産ガスネットワークもLNGネットワークも、どちらも価格転嫁の時間差は特段生じていないと考えて問題ないでしょうか?

緑川:スライド8ページの図でご説明します。まず、スライド下のLNGネットワークは、私どもが購入した価格のタイミングそのままでお客さまに販売しているため、タイムラグが発生しません。

一方で、県産天然ガスのうち、LNG輸入事業者と石油化学工場から、ボイルオフガスとオフガスが千葉県産天然ガスを主体としたネットワークにわずかに入ってきています。ここではタイムラグが発生していますが、総量または総売上としての影響は大きくありません。

金額と量で非常に大きいのはLNGネットワークのほうであり、こちらはタイムラグがありません。加えて、国産天然ガスは輸入価格にまったくリンクしていないため、関東天然瓦斯開発部分でリンクしていないものは、そのままお客さまに販売しています。

家庭用は原料費調整スライド制度を取り入れていないため、輸入価格への依存はありません。

したがって、わずかにタイムラグはあるものの、大きなところではほとんどないという、都市ガス会社としては変わった状況になっています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

1663

|

4,775.0

(15:30)

|

-60.0

(-1.24%)

|

関連銘柄の最新ニュース

-

02/07 08:30

-

01/24 08:30

-

01/17 08:30

-

01/10 08:30

-

2025/12/31

#配当 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 22:40

-

今日 22:12

-

今日 22:03

-

今日 22:00

注目!みんかぶ企業分析

みんかぶおすすめ