ミアヘルサHD、通期は増収増益で着地 医薬事業の既存店舗の回復・新規出店効果による処方箋枚数の増加等が寄与

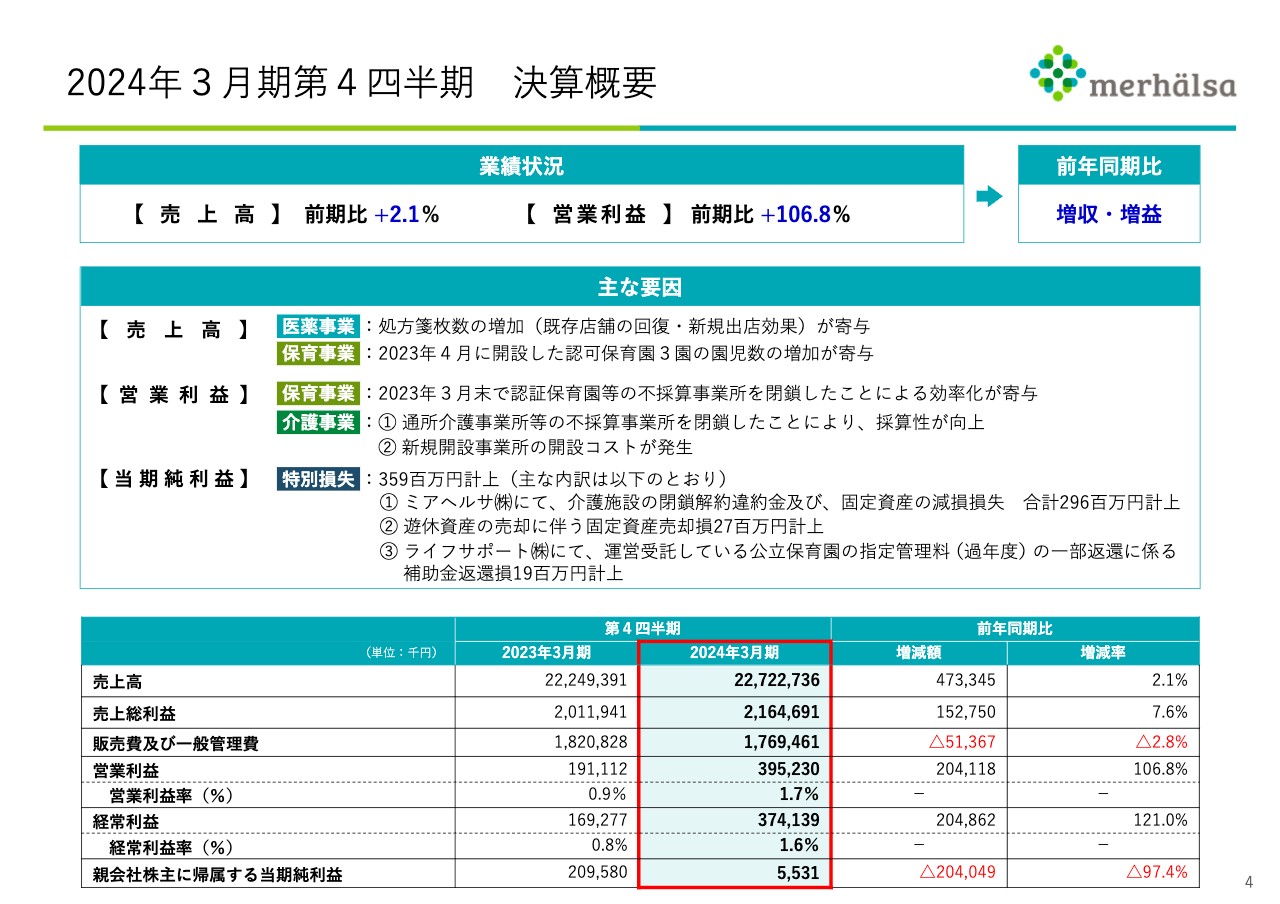

2024年3月期第4四半期 決算概要

高橋雅彦氏(以下、高橋):ミアヘルサホールディングス株式会社財務・企画担当取締役の高橋です。2024年3月期第4四半期の決算についてご説明します。

はじめに決算概要です。売上高・営業利益ともに前期に比べて増収増益となりました。売上高については、医薬事業で既存店舗の回復・新規出店効果による処方箋枚数の増加が寄与しています。保育事業では、2023年4月に開設した認可保育園3園の園児数の増加が寄与しました。

営業利益については、保育事業で2023年3月末に認証保育園等の不採算事業所を閉鎖したことによる効率化が寄与しています。介護事業では、通所介護事業所等の不採算事業所を閉鎖したことにより、採算性が向上しました。それに加えて、新規開設事業所の開設コストが発生しています。

当期純利益については、特別損失を3億5,900万円計上しました。ミアヘルサについては、介護施設の固定資産の減損損失、閉鎖解約違約金を合わせ、2億9,600万円を介護事業で計上しています。また、遊休資産の売却に伴う固定資産売却損で2,700万円、ライフサポートの公立保育園の指定管理料の一部返還で1,900万円を計上しました。

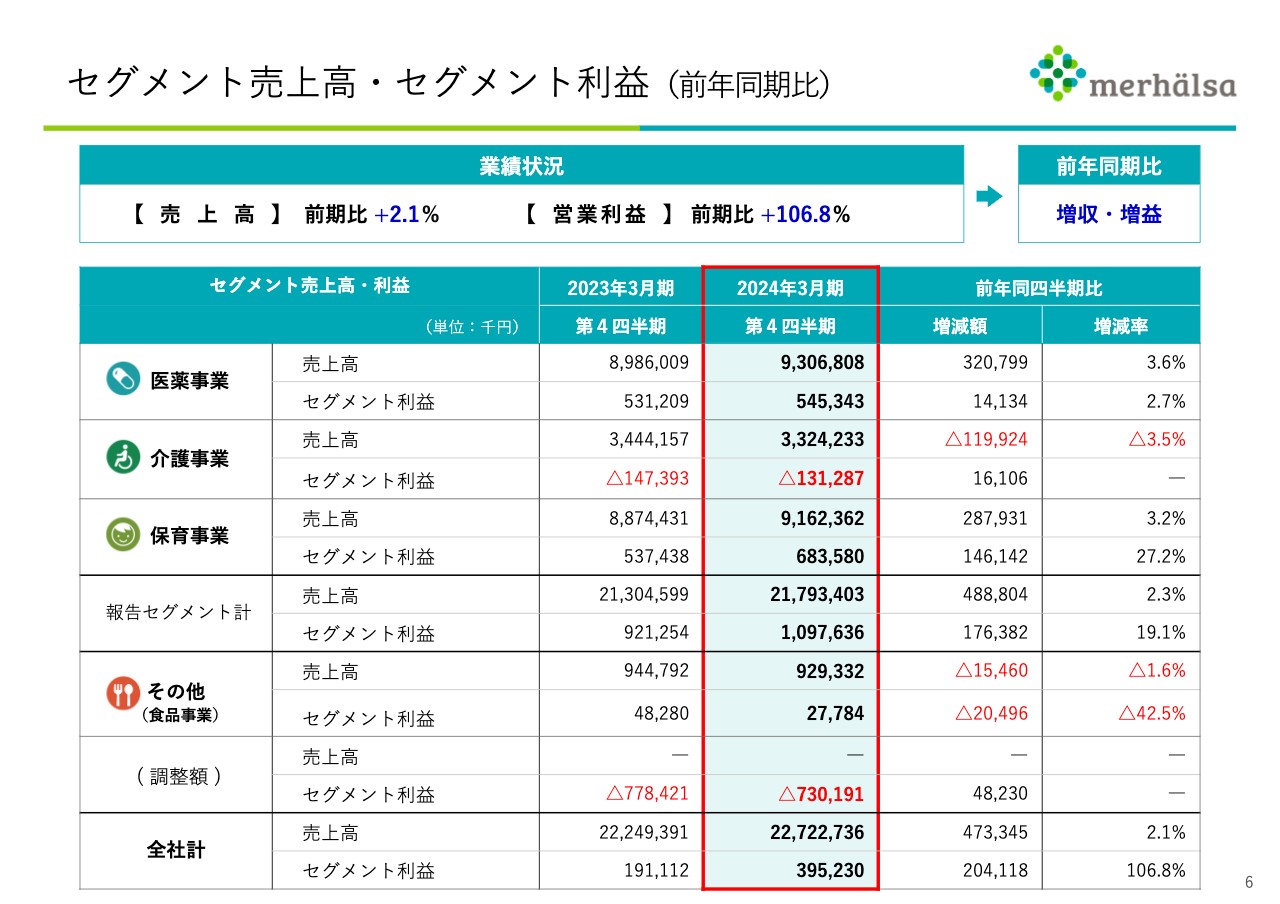

セグメント売上高・セグメント利益(前年同期比)

セグメント別の業績一覧です。スライドの表に記載のとおり、介護事業の売上高は前年同期比で減収となりましたが、医薬事業、保育事業は増収増益となっています。

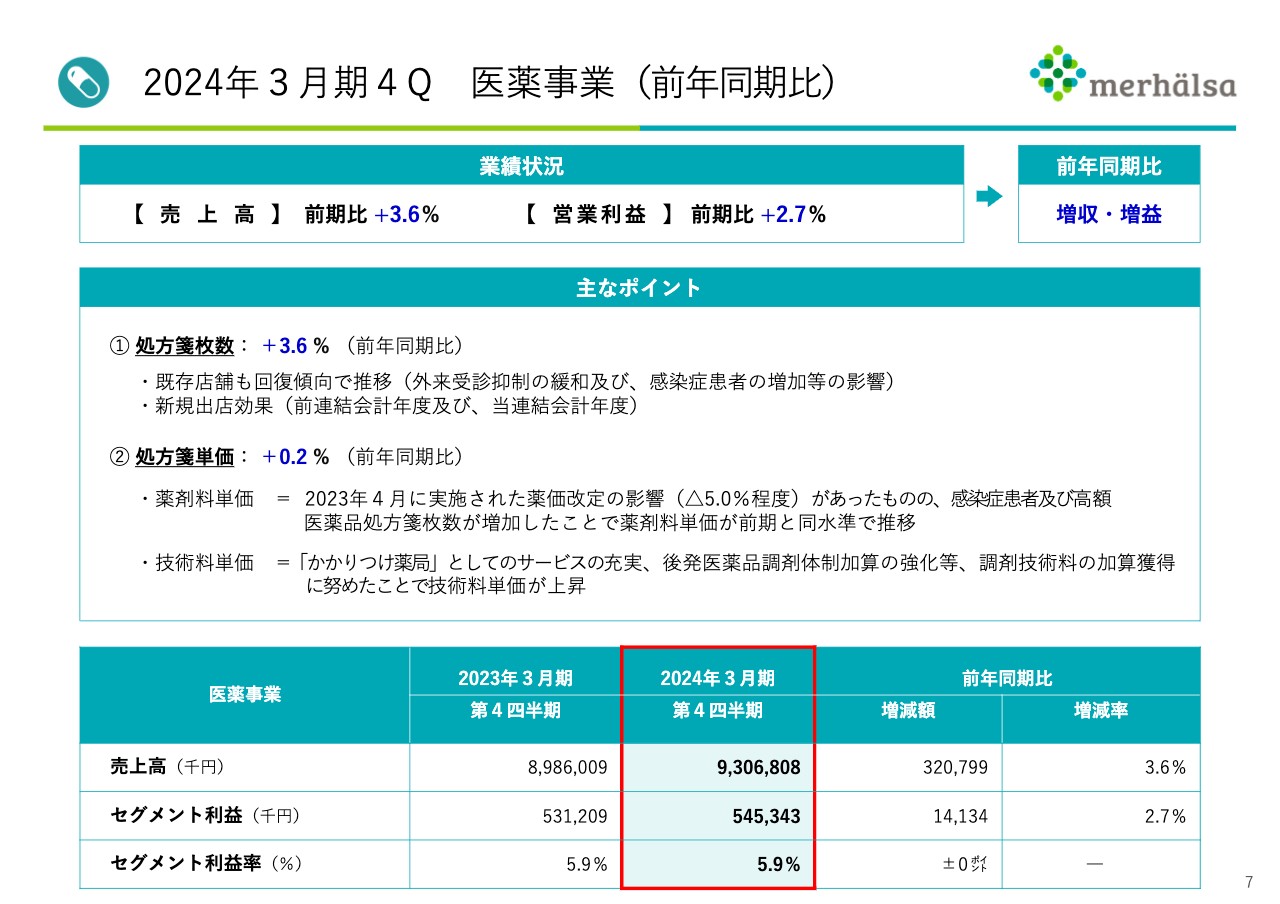

2024年3月期4Q 医薬事業(前年同期比)

各事業についてご説明します。はじめに医薬事業です。売上高は前年同期比で3.6パーセントの増収、営業利益は前年同期比で2.7パーセントの増益となりました。

処方箋枚数については、前年同期比で3.6パーセント増加しています。既存店舗も回復傾向で推移しており、新規出店の効果も出ています。

処方箋単価については、前年同期比で0.2パーセントの増加となりました。当社では薬剤料単価の薬価改定の影響が5パーセント程度あったものの、感染症患者および高額医薬品処方箋枚数が増加し、薬剤料単価は前期と同水準で推移しています。

技術料単価については、「かかりつけ薬局」としてのサービスの充実、後発医薬品調剤体制加算の強化等、調剤技術料の加算獲得に努めたことで、技術料単価が増加しています。

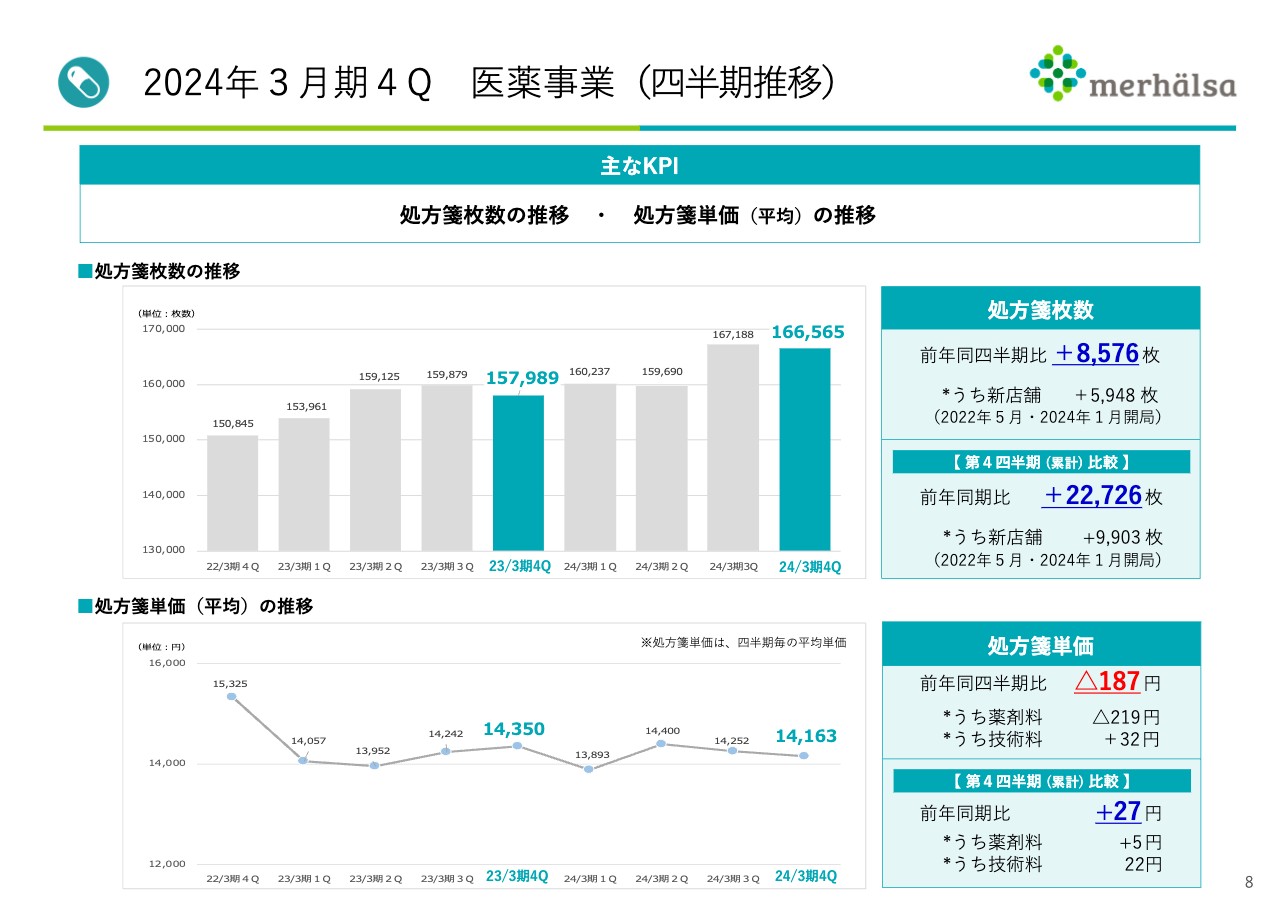

2024年3月期4Q 医薬事業(四半期推移)

医薬事業の主要KPIについてです。処方箋枚数の3ヶ月ごとの推移を棒グラフで示しています。昨年1月から3月と今年1月から3月を比べると、処方箋枚数は8,576枚の増加となりました。1年間の累計でも2万2,726枚の増加となっています。

処方箋単価は、1月から3月を前年と比較すると187円の単価ダウンとなっていますが、1年間の累計では27円の増加となりました。

2024年3月期4Q 介護事業(前年同期比)

介護事業についてご説明します。売上高は前年同期比で3.5パーセントの減収となりました。営業損失は1億3,100万円となり、昨年と比較して若干良化しています。主な要因は、通所介護利用者数が大幅に減少したことで、これは不採算事業所の閉鎖に伴うものです。また、サービス付き高齢者向け住宅の入居率は、順調に回復してきています。

セグメント利益は若干改善しています。千葉県流山市のホスピス対応型ホーム開設に伴う先行コストが8,000万円生じたことを考慮すると、順調な回復だと思います。

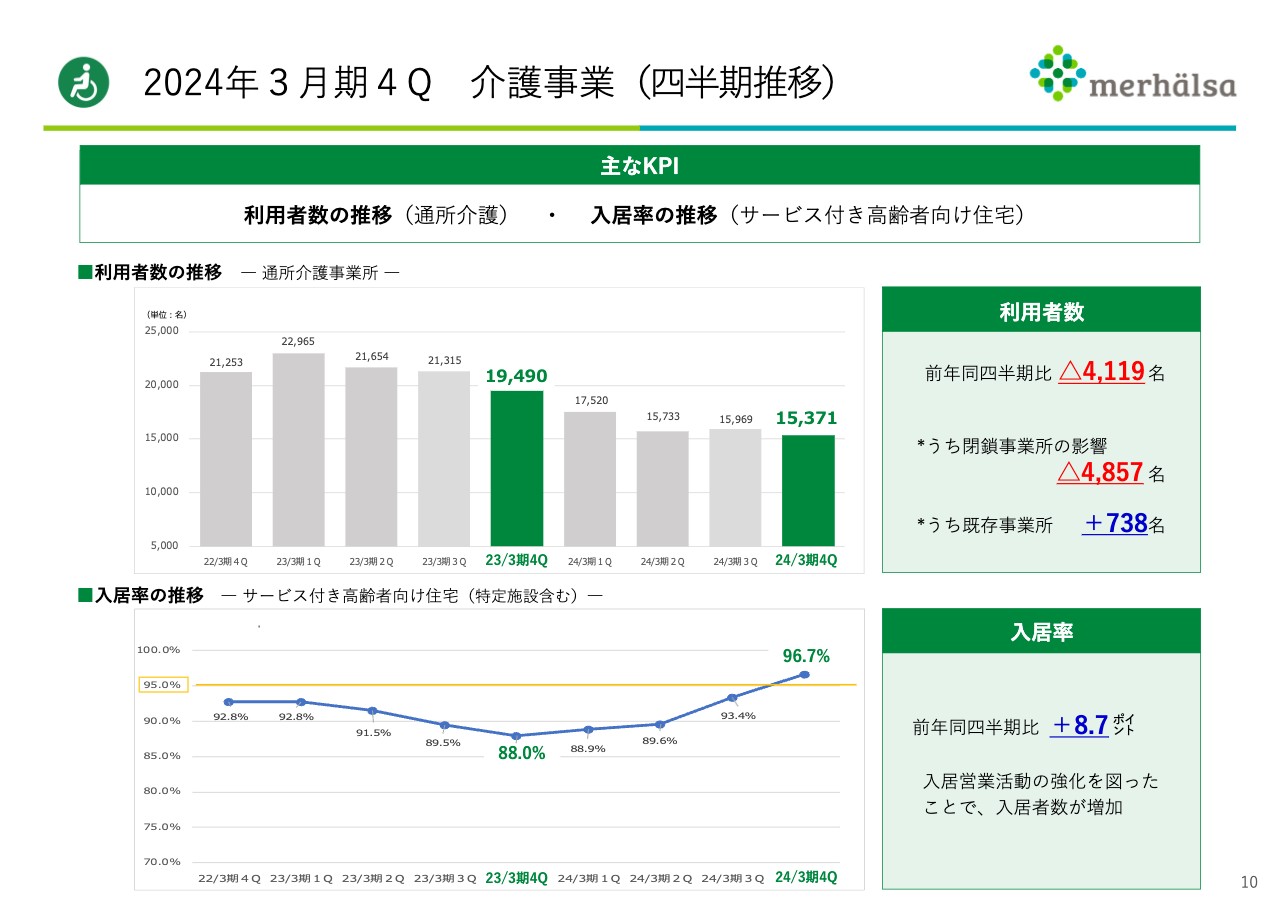

2024年3月期4Q 介護事業(四半期推移)

介護事業の主要KPIについてです。スライドには、デイサービス、通所介護事業所における利用者数の推移と、サービス付き高齢者向け住宅における入居率の推移を四半期ごとに示したグラフを記載しています。

上段の棒グラフは、デイサービスの利用者数の推移を表しています。前年同四半期比で4,119名減っていますが、閉鎖事業所の影響として4,857名の減少が含まれますので、既存事業所では738名のプラスとなっています。

下段の折れ線グラフはサービス付き高齢者向け住宅の入居率の推移を表しています。第4四半期の入居率は96.7パーセントと、過去と同等の水準に回復してきています。

2024年3月期4Q 保育事業(前年同期比)

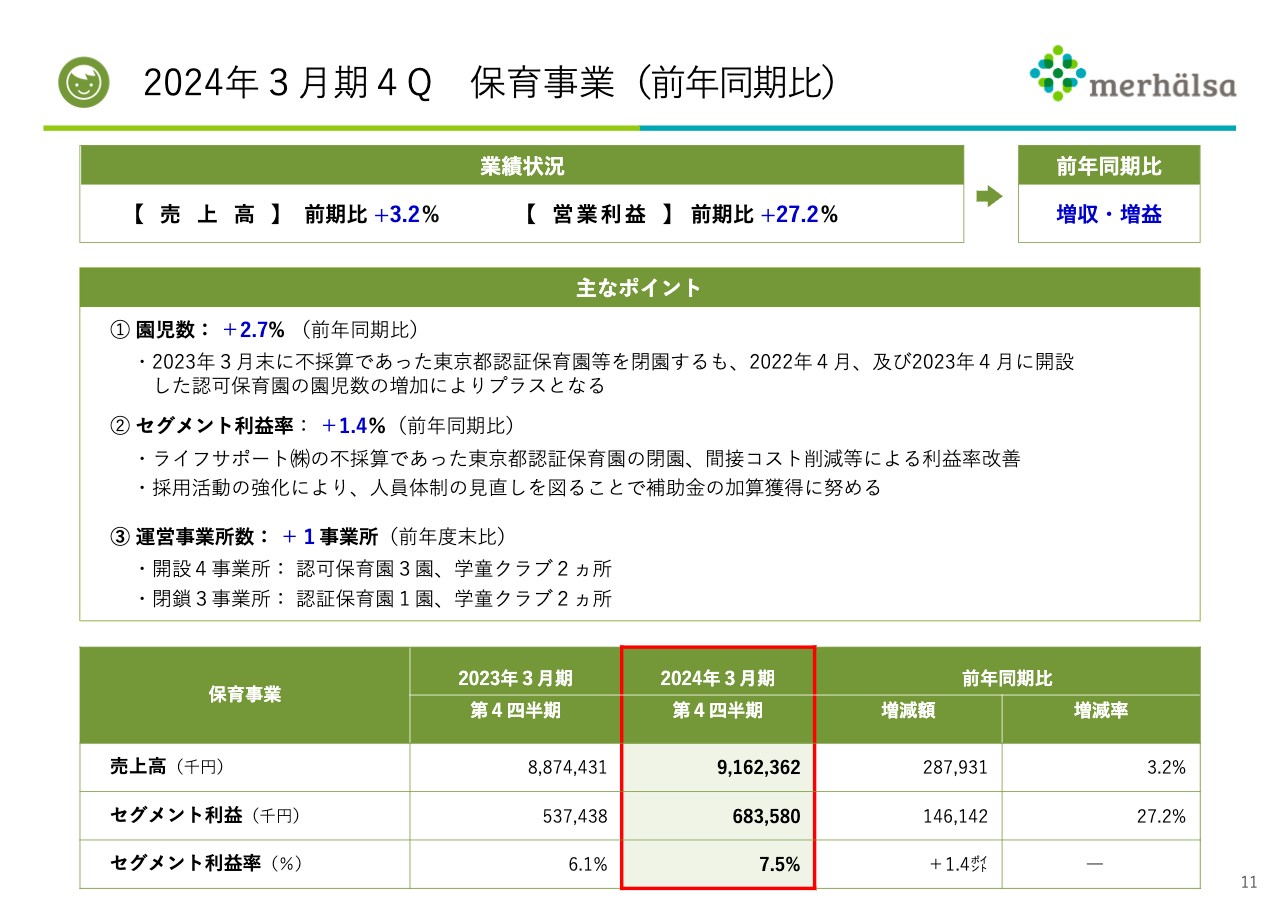

保育事業についてご説明します。売上高は前年同期比で3.2パーセントの増収、営業利益は前年同期比で27.2パーセントの増益となっています。増収要因としては、園児数が前年同期比で2.7パーセント増加したことが挙げられます。これは新園が寄与しています。

セグメント利益率は前年同期比で1.4パーセント向上しています。これは不採算事業所の閉園と間接コスト削減によるものです。

運営事業所は1事業所増加し、開設事業所が4事業所、閉鎖事業所は3事業所となっています。

2024年3月期4Q 保育事業(四半期推移)

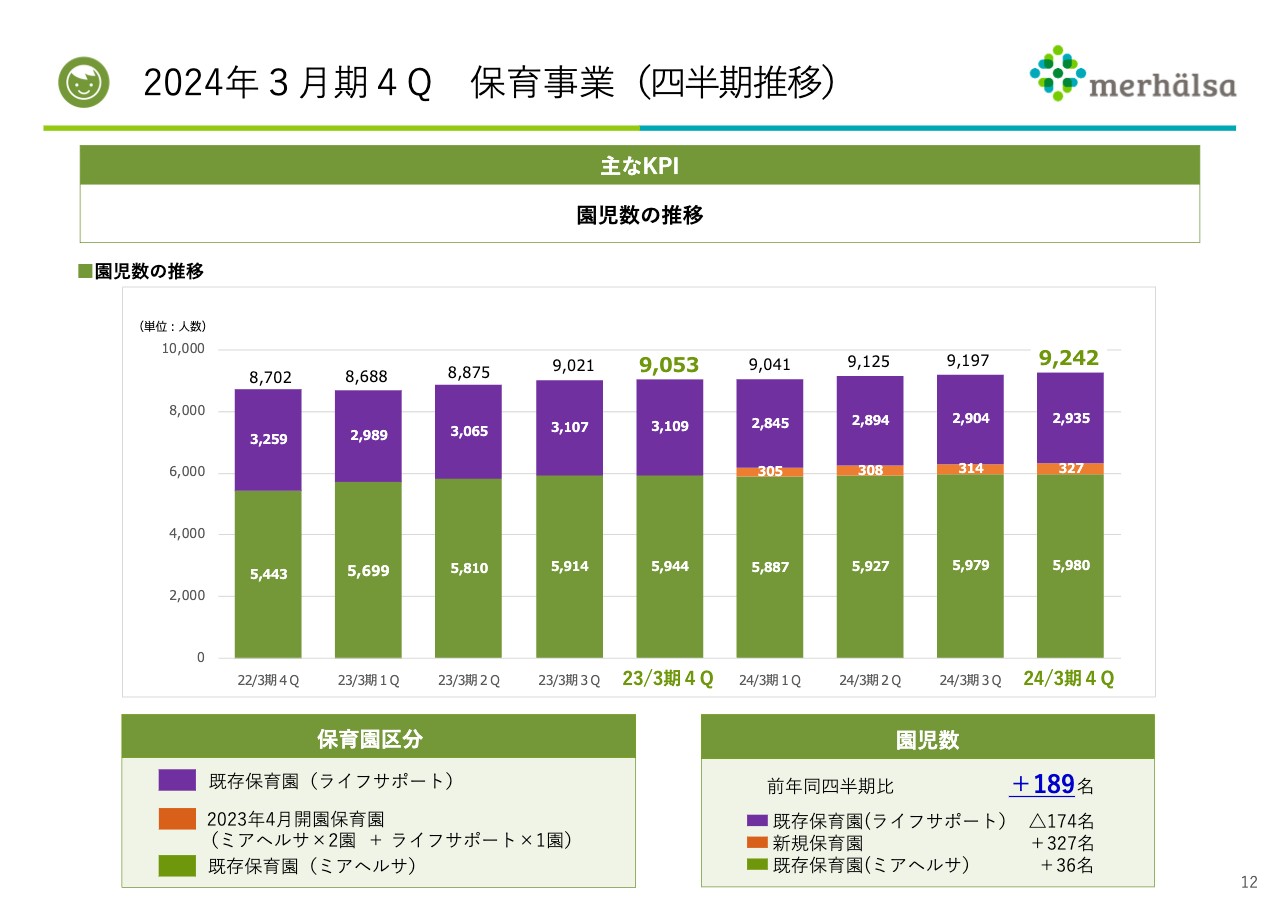

保育事業の主なKPIについてです。スライドには、園児数の推移を3ヶ月ごとに示した棒グラフを記載しています。今年1月から3月を前年と比較すると189名の増加となっています。

2024年3月期 業績予想(2/8公表) 達成状況

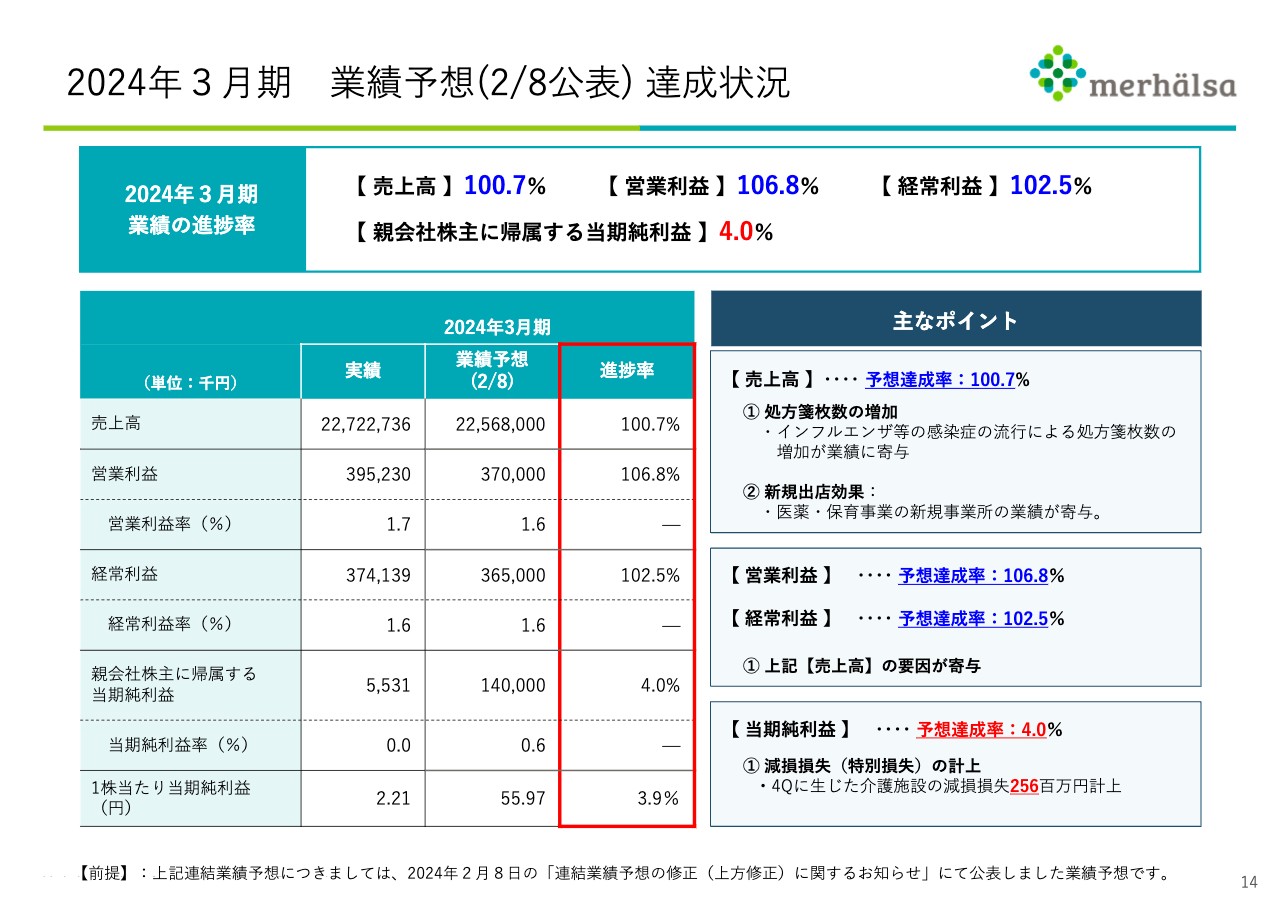

連結業績予想の達成度についてご説明します。2月8日に業績予想を上方修正しています。業績予想に対して、売上高は0.7パーセント、営業利益は6.8パーセント、経常利益は2.5パーセントそれぞれ増えています。

残念ながら、介護事業のセグメント利益は非常に厳しい結果となりました。第4四半期に生じた介護施設の減損損失2億5,600万円を計上した結果、親会社株主に帰属する当期純利益は大幅に減少する結果となっています。

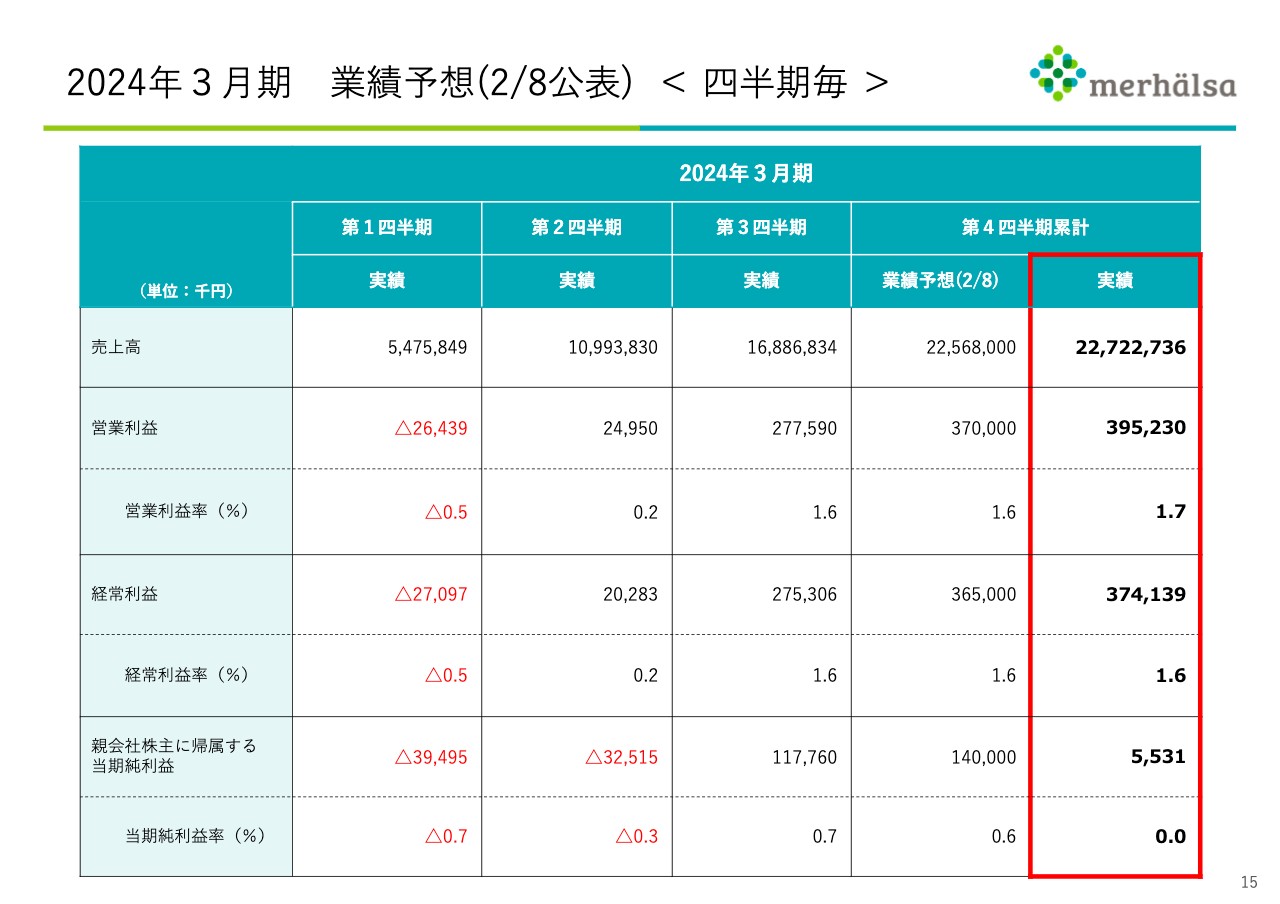

2024年3⽉期 業績予想(2/8公表) <四半期毎>

業績予想に対する四半期ごとの累計実績の数字です。詳細はスライドをご覧ください。

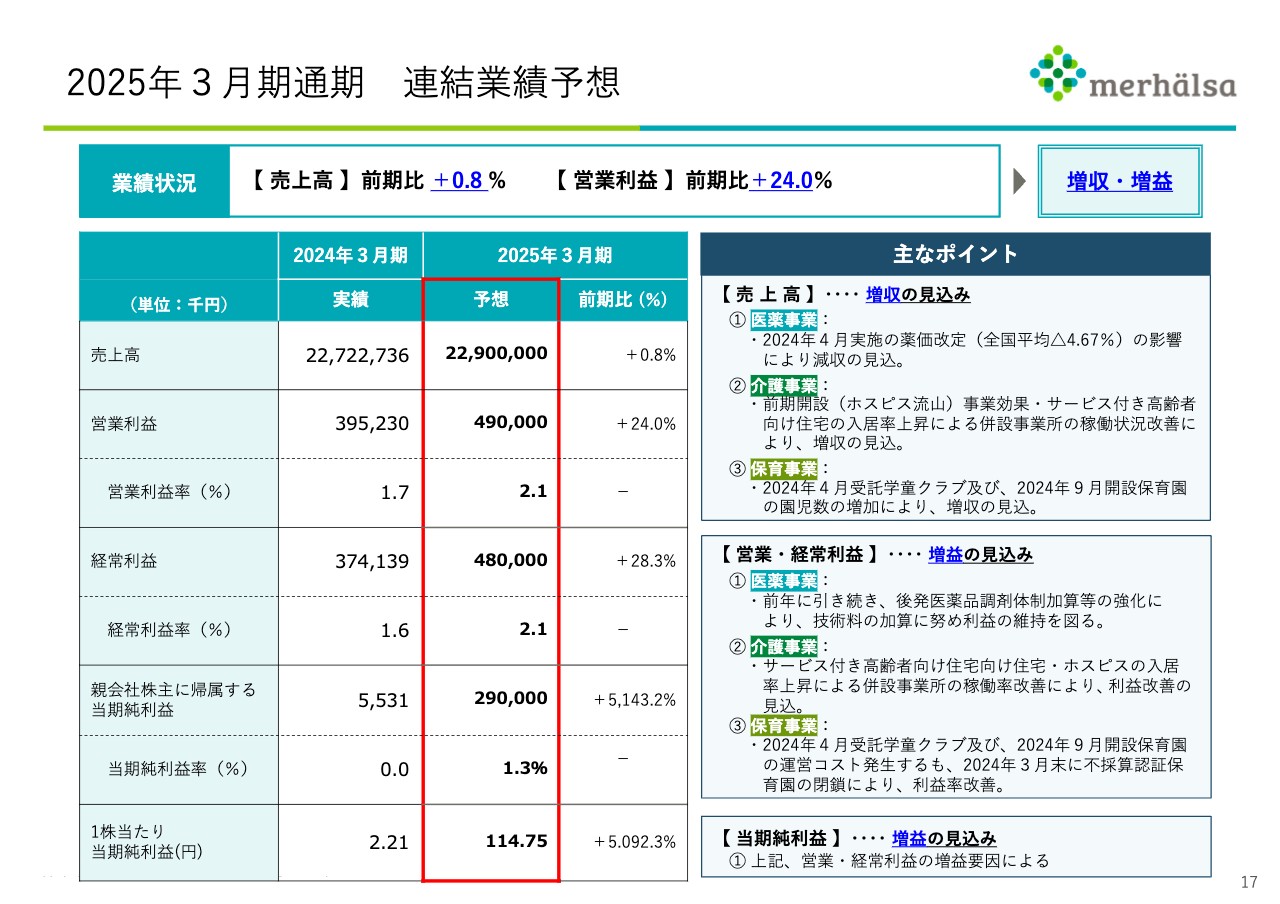

2025年3⽉期通期 連結業績予想

2025年3月期の連結業績予想です。売上高は前年同期比0.8パーセントの増収、営業利益は前年同期比24パーセントの増益、経常利益は前年同期比28.3パーセントの増益、親会社株主に帰属する当期純利益については前年同期比で約50倍となっています。

主なポイントです。まず売上高についてです。医薬事業は今年度、2024年4月実施の大幅な薬価改定による影響を受けるため、減収の見込みです。

介護事業については、昨年度開設した流山市のホスピス対応型ホームと、サービス付き高齢者向け住宅の入居率の向上により、増収の見込みを立てています。

保育事業については、2024年4月に受託した学童クラブ、および2024年9月に開設する認可保育園の園児数の増加により、増収の見込みです。

営業利益・経常利益についてです。医薬事業は前年に引き続き、後発医薬品の調剤体制加算と技術料加算の強化に努めて、利益を維持する予定です。

介護事業については、サービス付き高齢者向け住宅とホスピス対応型ホームの入居率を改善し、利益改善の見込みです。

保育事業については、新たに受託した学童クラブと、これから開設する保育園の運営コストが発生するものの、不採算認証保育園を減らすことにより、利益率を改善させていく予定です。

親会社株主に帰属する当期純利益は、営業利益・経常利益の増加により2億9,000万円という数字を見込んでいます。

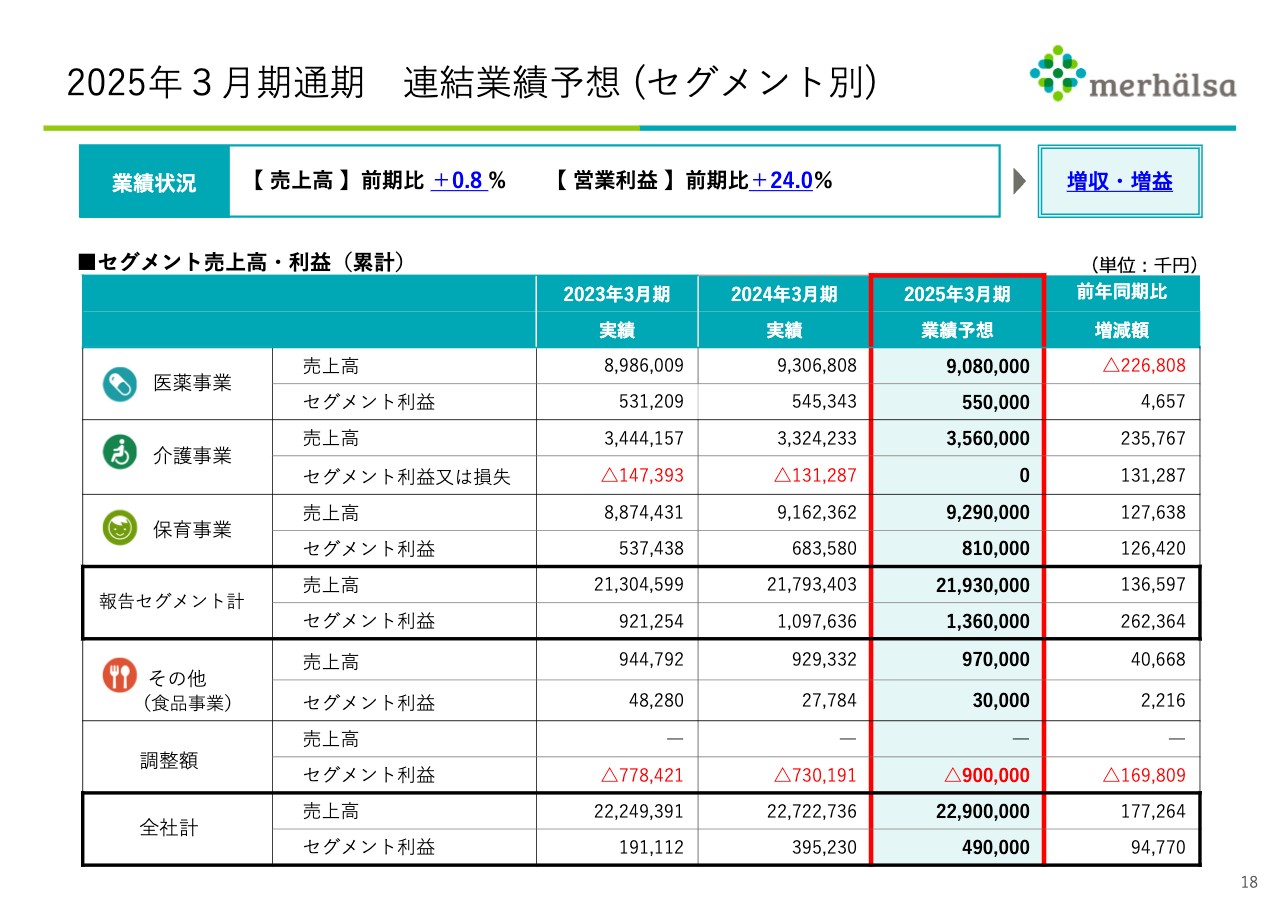

2025年3⽉期通期 連結業績予想(セグメント別)

セグメント別の売上高と利益です。基本的に、医薬事業が薬価改定の影響を受けて減収となりますが、利益は確保します。

介護事業については、流山市のホスピス対応型ホームとサービス付き高齢者向け住宅の入居率の改善により、増収しました。これらの効率化により、利益についてはセグメント利益をプラスマイナスゼロまで持っていきたいと考えています。

保育事業については、増収とともに大幅な増益を見込んでいます。

売上高とセグメント利益の全社計については、スライドに記載のとおりです。

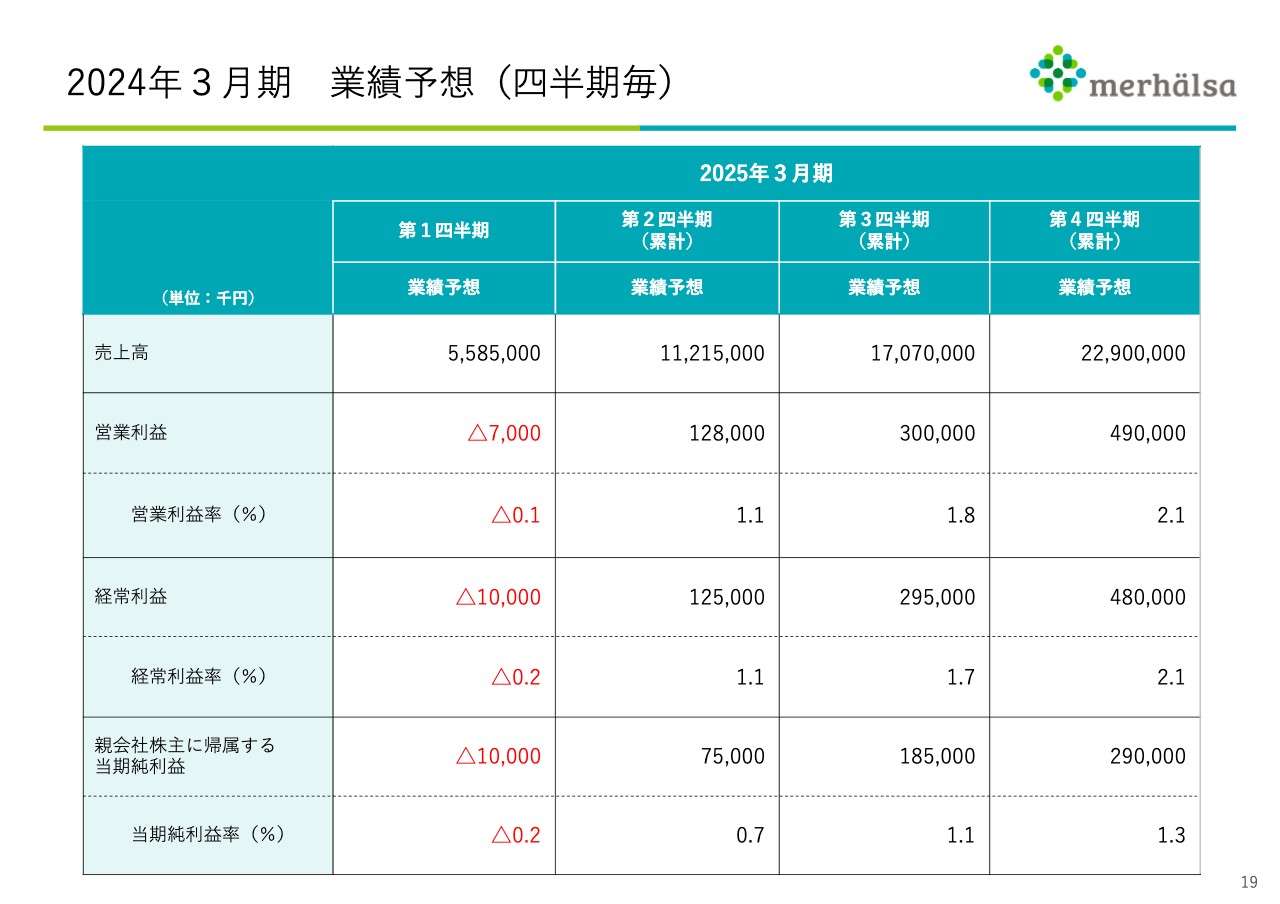

2025年3⽉期 業績予想(四半期毎)

2025年3月期の四半期ごとの業績予想です。第1四半期は薬価改定の影響などにより、若干の赤字になる予定です。第2四半期以降は収支改善を見込んでおり、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益の業績予想を達成していきたいと考えています。

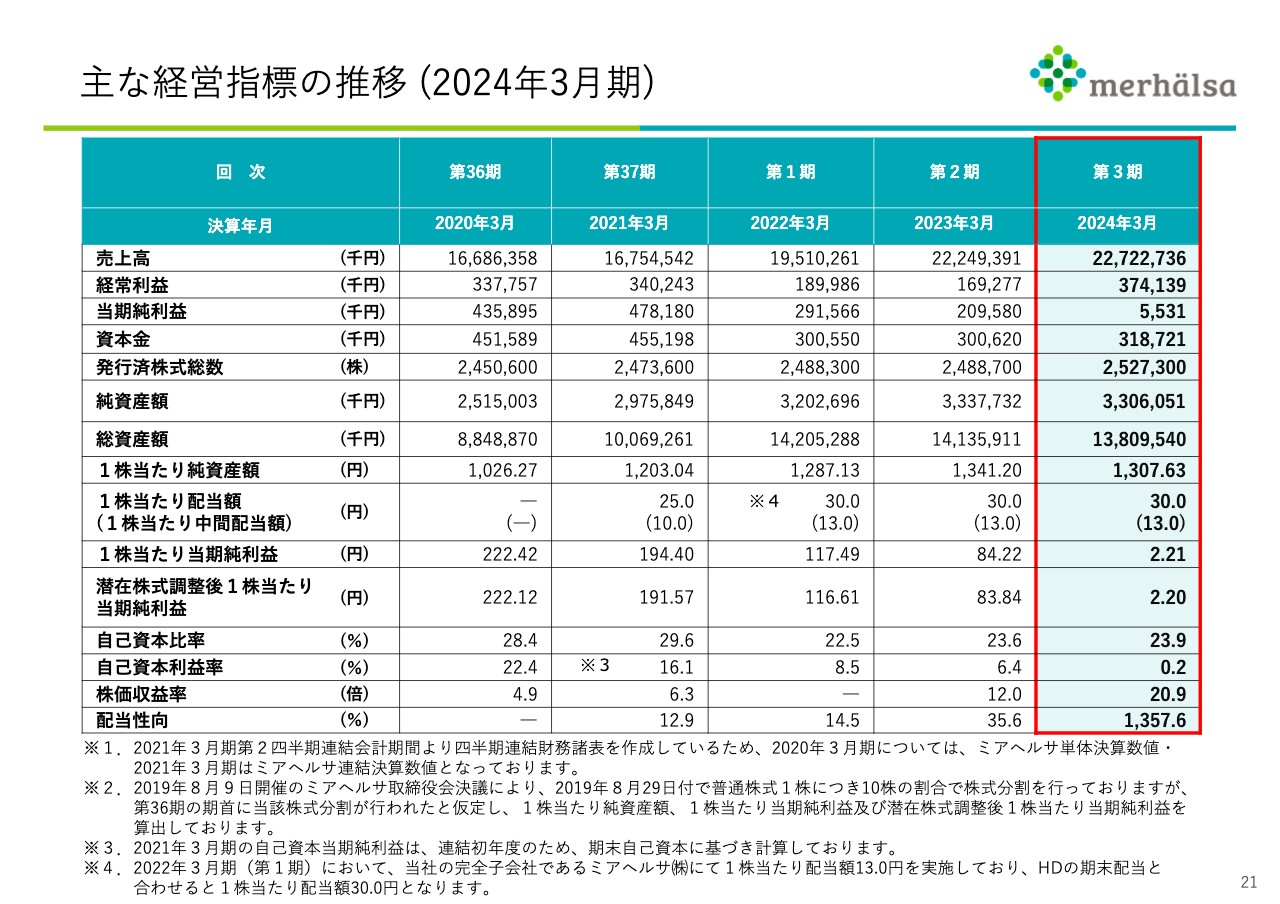

主な経営指標の推移(2024年3⽉期)

最後に、主な経営指標の推移です。スライドには第36期以降の数字を記載しています。売上高と経常利益については2024年3月期に過去最高を達成しており、来年度も業績予想としては、これを更新する予定です。

以上、2024年3月期第4四半期の決算についてご説明しました。ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7129

|

1,167.0

(15:30)

|

+7.0

(+0.60%)

|

関連銘柄の最新ニュース

-

02/13 13:00

-

02/12 15:46

-

02/10 17:00

新着ニュース

新着ニュース一覧-

今日 22:30

-

今日 22:10

-

今日 22:00

注目!みんかぶ企業分析

みんかぶおすすめ