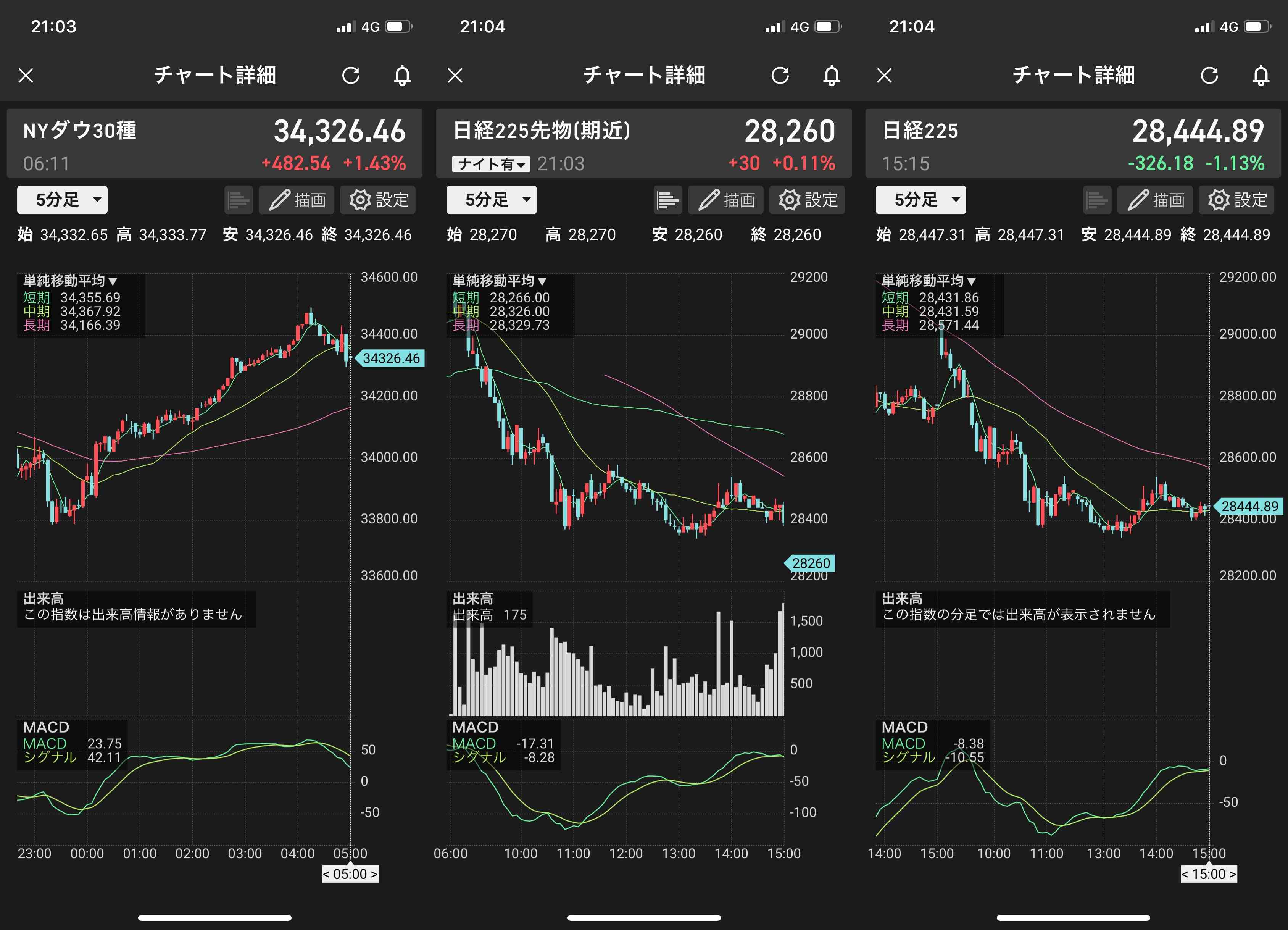

日経平均 28444.89 -326.18 ( 132433 ) 東証1部 872 /1229 33 / 82

225先物 28230.00 -590.00 ( 59173 ) 東証2部 119 / 280 4 / 15

T O P I X 1973.92 -12.39 JASDAQ 192 / 411 13 / 38

東1単純 2424.09 -20.56

東2単純 1385.88 -12.94 ( 16628 )

NYダウ 34326.46 +482.54 (10月 1日) 米国10年国債利回り 1.462 %

JQ平均 3959.24 -42.80 ( 8455 ) 国債指標銘柄利回り 0.045 %

週明けの市場は日経平均が6日続落。終値は前週末比326円安の2万84

44円で、8月31日以来、約1カ月ぶりの安値となった。

米株高を受けて朝方は270円高と勢いよく始まったが、次第に米国の債務問

題や中国恒大集団の債務問題が意識され9時半以降はマイナス圏へと転落。

時間外取引の米株先物が下げていることもあって下げ幅を広げる展開となって

しまった。岸田内閣発足も改革期待後退で材料とならず。中国恒大集団の外債

の債務不履行で不安ばかりが膨らんでいる。

前週末の米国市場はコロナ治療薬の緊急申請や米経済指標の改善を受けてダ

ウ平均は500ドル近く反発した。米製薬大手メルクが新型コロナ経口薬の緊

急使用許可を申請すると発表。ワクチンに次ぐコロナ対策の決め手と期待され

て経済活動正常化を買う動きが広がった。9月のISM製造業景況感指数が事

前予想を上回ったことも後押し要因に。

ただ、政府の債務上限問題は解決しておらずどこまで買いが続くかは見通しに

くい状況にある。

さて、東京市場は米連邦債務と中国恒大集団のダブル債務問題がネガティブ

に働き大幅続落となってしまった。米国の債務問題は解決のメドが立たず18

日にも債務不履行を起こす可能性が。恒大問題では同社株の取引が停止され香

港株が急落している。日経平均は75日移動平均線(2万8614円)をも割

り込み調整が深化してしまう可能性を示唆。今週も荒れた1週間となりそうだ。

< 今週の主な材料・スケジュール >

10月 4日(月) ・岸田内閣発足

・ノーベル医学生理学賞発表

5日(火) ・米9月ISM非製造業景況感指数

・米8月貿易収支

・ノーベル物理学賞発表

6日(水) ・米9月ADP全米雇用リポート

・ノーベル化学賞発表

7日(木) ・8月景気動向指数

・米8月消費者信用残高

8日(金) ・9月景気ウォッチャー調査

・米9月雇用統計