以前使用したことがあったので、足りないプログラム作成は案外簡単に出来ました。

今回使用した指標は終値と移動平均線との乖離率です。

株式市場では使い勝手のよかったこの指標が、FX市場において、どの程度の威力を発揮するのか!?

とりあえず細かいことは気にしないで、ざっくりと見ていきました。

期間:2001~2008/12

市場:EUR/USD

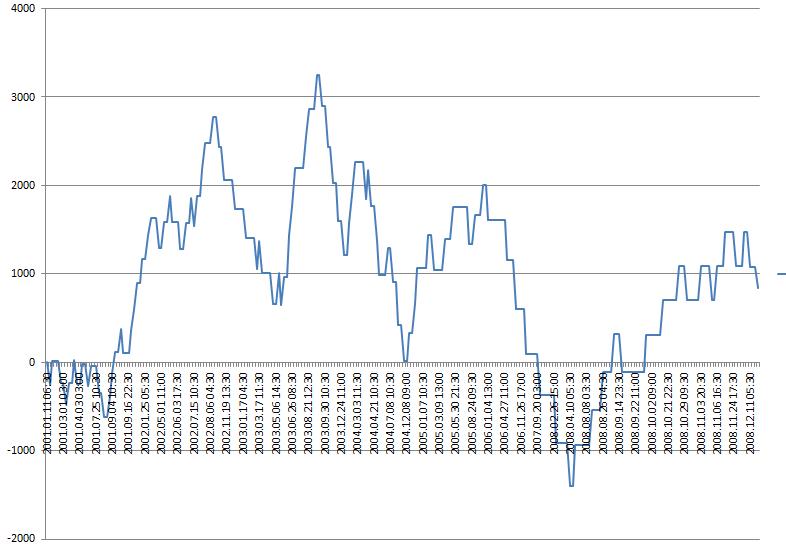

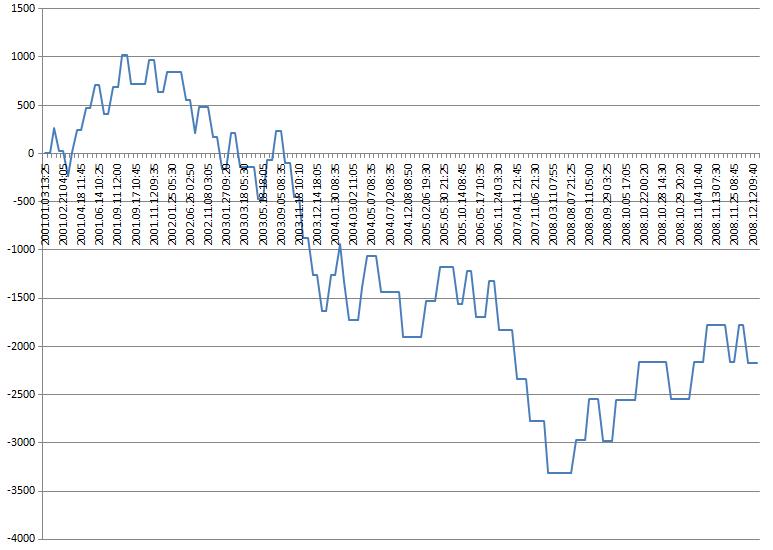

使用足:30分足(Fig1),5分(Fig2)

買い条件:

終値とSMA5本足との乖離率-0.3%を下抜け かつ

終値とSMA25本足との乖離率-0.5%より下

決済条件:

利確3%

損切り3%

期限切れ:30足経過,つまり30足ならば30足*30分=900分経過

売り条件:

終値とSMA5本足との乖離率+0.3%を上抜け かつ

終値とSMA25本足との乖離率+0.5%より上

決済条件:

利確3%

損切り3%

期限切れ:30足経過,つまり30足ならば30足*30分=900分経過

これは、値が短期間の間に急激に動いたときに元に戻ろうとする力で値幅を取ろうといういわゆる逆張り手法です。

市場がEUR/USDなのはデータ欠落などの可能性が低い、一番信頼性の高い通貨ペアだからです。

乖離率の数値は最適化により、売買回数が適切であると判断した条件での数値を使用しています。

利確や損切りの数値も最適化により適切と思われる数値を採用しています。

結果:

Fig参照。

考察:

30分足と5分足で乖離率を同じ値(0.3と0.5)にしています。

しかし使用するSMAも5本足と25本足と同じなので、5分足のほうが25分足よりも短い期間で急落している分を取ろうとしています。

(具体的に言うと5分足で25本足だと5*25=125分という期間になり、30分足で25本足だと30*25=750分という期間になる。)

ということは今回の条件下では5分足の方が条件が厳しく、売買回数は減るはずです。

実際の売買でもFig1(30分足)ではトレード回数131回。

Fig2(5分足)では74回と減っていました。

2001年から2008年という比較的長い期間で、かつ売り買い両方の売買を合わせてもたったこれだけのトレード回数にしかならない厳しい条件でさえも、Figを見れば分かるとおり、「乖離率を使用しても株式市場ほど優位性は得られない」という結果が伺えると思います。

これは、株式と違ってほぼ24時間トレード可能であること、

スーパーコンピュータを駆使して大きな乖離が発生するのを防いでいること、

市場が巨大であるため、行き過ぎる値動きが発生しづらいこと、

などが考えられるのではないかと思います。

あとは株式と異なり、価格の上下に起因する要因が一方的な人気投票ではないという特徴にも何かしらの原因があるのかもしれません。

スワップ金利の関係か、トレンドが発生しやすいような気がするので次回はトレンドフォロー系の指標で検証してみたいと思います。