グッドスピード、元機関投資家による2022年9月期第3四半期決算取材動画書き起こし【IR Agents】

1分間でわかるグッドスピード

関本圭吾氏(以下、関本):本編の前に、グッドスピードについて1分間でご紹介します。グッドスピードは愛知県を中心に中古車販売を行っている会社です。SUVに強みがあり、販売を軸にカーライフにおける一連のサービスを展開しています。近年では大型店の「MEGA専門店」の出店を軸に成長を遂げています。

8月12日には第3四半期決算を発表しました。売上がやや弱い印象もありましたが、利益進捗は昨年を少し上回っています。

今四半期のトピックとしては、新型コロナウイルス時に取り止めていた配当の復配を発表したことです。1株あたりの配当金は10円、配当利回りは(直近の株価から試算すると)約0.55パーセントです。

そこで、今回は「計画対比はどうだったのか?」「各KPIはどうなのか?」「市場環境はどうなっているのか?」「配当は嬉しいがなぜなのか?」「第4四半期と来期についてどのように見たらよいのか?」といったことを中心にうかがいたいと思います。

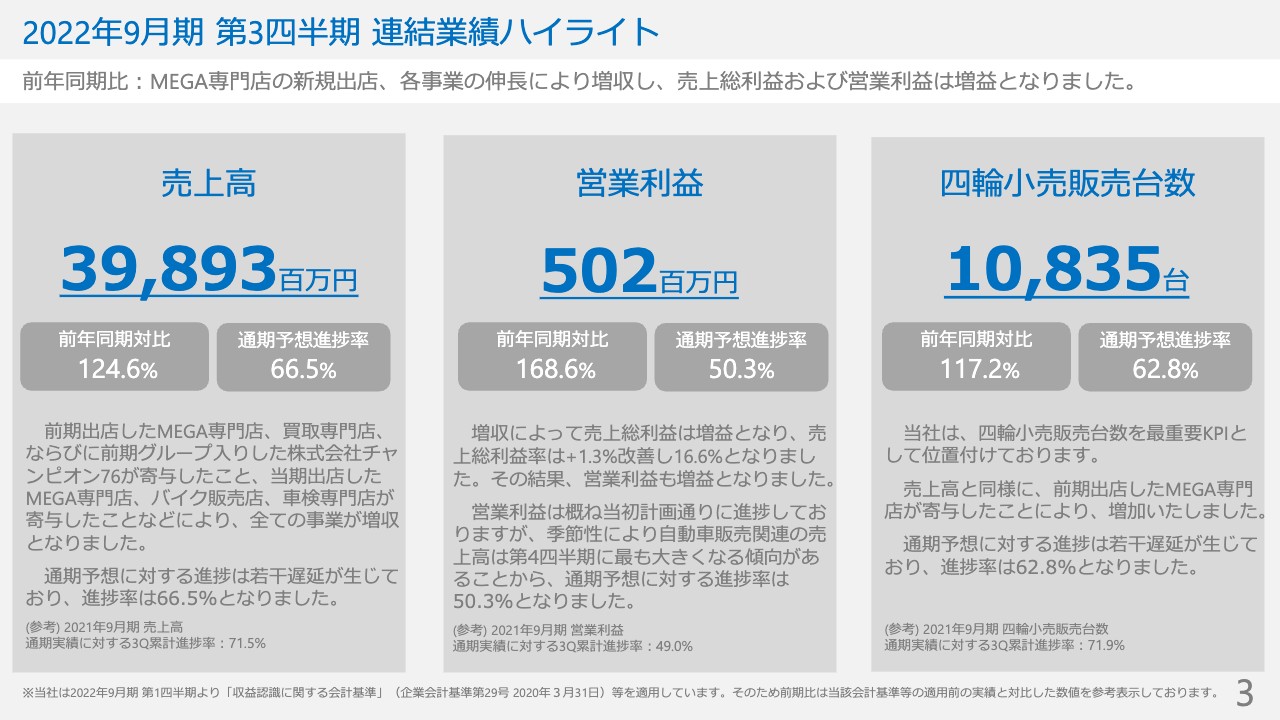

2022年9月期 第3四半期 連結業績ハイライト

関本:みなさまこんにちは。IR Agentsの関本です。本日もグッドスピードの松井さまにお越しいただき、発表された第3四半期決算についてのお話をうかがっていきます。松井さま、よろしくお願いします。

松井靖幸氏(以下、松井):よろしくお願いします。

関本:まずは第3四半期の全体感についてうかがいます。個人的には、売上高と販売台数は若干弱いものの、昨年の進捗を考えると営業利益は計画どおりだと見ています。それぞれの所感について教えてください。

松井:特に第2四半期で既存店の販売台数が落ち込み、ご心配をおかけしたと思いますが、第3四半期は前年と比べても、既存店の販売台数をしっかり戻して数字を作れたと思っています。全体としてはおおむね計画どおりに進んでいます。

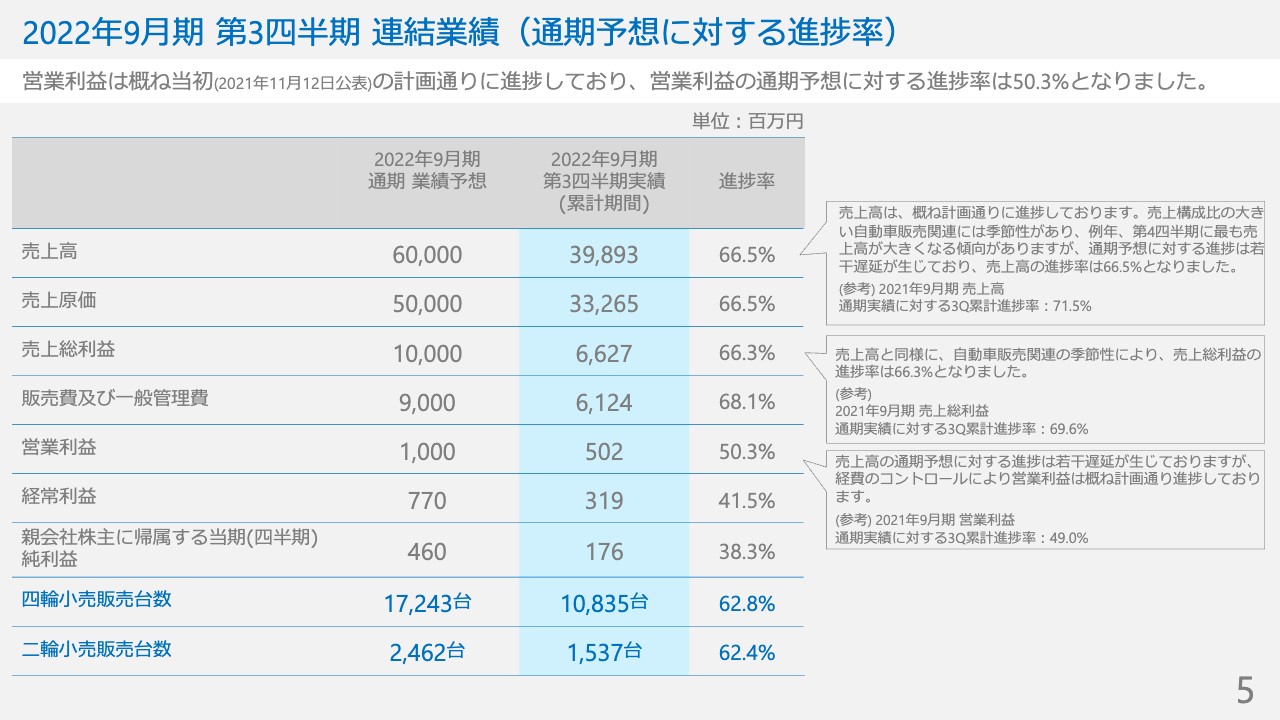

2022年9月期 第3四半期 連結業績(通期予想に対する進捗率)

関本:売上高は計画よりも若干下寄りの印象ですが、利益については計画どおりということで、利益率がよかったということになると思います。粗利費用については、どのようになっていますか?

松井:売上に対する粗利率はおおむね計画どおりです。売上も粗利も、想定したレンジの中では少し下回りますが、販管費が抑えられているため、そのあたりのコントロールによって営業利益は計画どおりといったイメージです。

関本:抑えた部分の費用があるということでしょうか?

松井:そうです。売上利益の粗利の進捗に応じて、将来の投資を行う部分と、また、若干バッファを持たせていたため、このあたりを適切にコントロールしました。

関本:ちなみに、バッファとはどのようなものを積まれていたのでしょうか?

松井:本当にバッファです。例えば、売上利益が期待どおりに進む場合は、目先の売上やビジネスに直結するものより、ブランディングや知名度を高めるためのプロモーション広告宣伝などを抑えています。

関本:なるほど、足元で絶対に必要な費用を削ったわけではないという理解でよいでしょうか?

松井:そうです。ブランディングや知名度アップのための費用についても、完全に抑えたわけではなく、ある程度は使っています。期初に計画した総額までは使ってないというイメージになります。

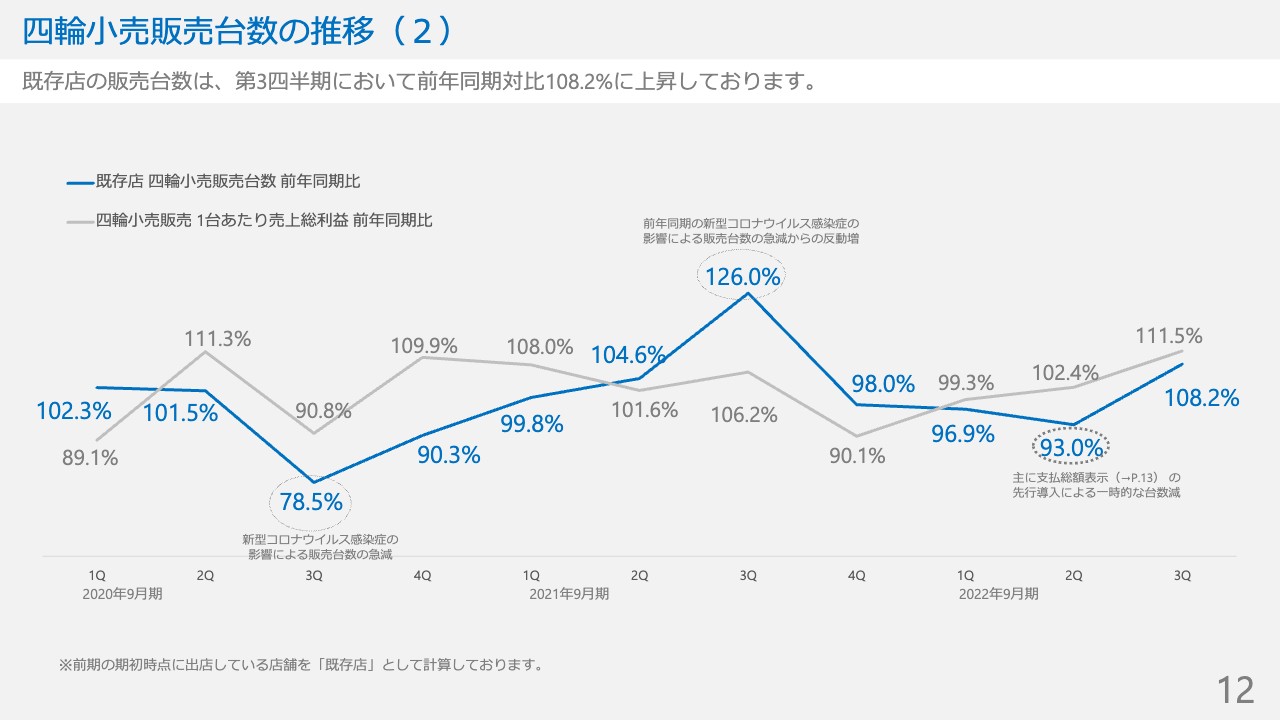

四輪小売販売台数の推移(2)

関本:あらためて、実績の深堀りといった観点からお話をうかがっていきます。

まず、売上面が、想定対比で計画どおりだったが弱かったということに関してうかがいます。こちらは前四半期の2月豊川御油店を出店し、第3四半期で大きく貢献しました。加えて、既存店の販売が強かった印象ですが、このあたりについて教えてください。

松井:スライドのブルーの折れ線グラフは、既存店だけを切り取った販売台数の推移になります。第2四半期で支払総額表示の先行適用により既存店の販売台数が前年同期比93パーセントに落ち込みましたが、その分一台あたりの粗利が上がりました。そのため、全体の利益は昨年と比べて大きくは減少していないものの、販売台数を落としたという事実がありました。

ただし、ご覧のとおり、第3四半期は台数ベースで前年同期比108.2パーセント、1台あたりの売上総利益も前年同期比111.5パーセントとなりました。既存店では粗利も台数も前年と比べてかなり強い状況です。

通常、季節性の影響で第2四半期から第3四半期の売上は落ちるのですが、新店効果に加えて、販売台数についても数字がしっかり作れたという状況です。

(参考)四輪中古車販売における支払総額表示の先行対応について

関本:ちなみに、第2四半期で販売台数が弱かったのは支払総額表示の先行適用が要因だと思いますが、第3四半期では問題なく改善したという理解でよいでしょうか?

松井:第2四半期決算発表の際にも少しご説明したのですが、支払総額表示の先行導入により少し台数を落としました。しかし、その後あらためて価格やオプション、営業の商談方法の調整などを行いました。それにより台数は戻せていますし、今のところはしっかりと対応できたと思っています。

ただし、今後も問題なく続くかといいますと、競合の動きが影響するため、同業他社がどのような動きをするのかモニタリングしながら、適宜対応していきたいと思っています。

第3四半期の販売台数の増加要因について

関本:第2四半期から第3四半期を見ると、かなり販売台数を伸ばしたという印象ですが、通常のビジネスの範囲で強かったという印象でしょうか? それとも、他に何か要因があったのでしょうか?

松井:業界環境に関しては、新車の生産が減少した分、中古車に需要が流れているのではないかという声をよく聞きます。しかし、もともと我々は、新車を買いたくても買えない方たちが諦めて中古車に流れてくるという現象は起こっていないと捉えています。販売現場からも、新車が欲しい方は新車の販売を待たれているため、その需要が中古車販売に対して特需のようなかたちで入り込むというは起こっていないと聞いています。

ただ、前年対比で数字が伸びているのは、支払総額表示の先行導入に対応した際の反省点を踏まえて改善した部分や、プロモーションなどのブランディングを行ってきたことが奏功したと捉えています。しかし、新車販売の硬直はずっと続いているため、若干の影響は受けているかもしれません。

関本:現場の努力の他に、相場環境による要因もあるかもしれない、ということですね。

松井:そのとおりです。

相場環境について

関本:ちなみに相場環境について、上場しているUSSから発表されていると思いますが、今まで上がっていた相場が3月から5月にかけて落ち着き、6月以降に相場が戻ってきていると認識しています。中古車の小売を扱う御社としてはどのように認識、整理していますか?

松井:USSが発表している数字を見ると、今年の2月に、平均の成約単価が初めて100万円を超え、今までで一番高いスコアが出ましたが、その後の3月から4月にかけて少し落ち着きました。これは通常の季節性による要因の他に、ロシアとウクライナの情勢で中古車の輸出需要が一時的に落ちたことが挙げられます。

現在日本が一番車を輸出しているロシアに、経済制裁が起こったことで輸出できなくなることを懸念して、オークションで中古車の買い手の需要が一時的に落ち込みました。しかし、結局はロシアのほうでは輸送が止まらなかったため、その後間もなくして購入需要が戻りました。

ご存知のとおり、新車は品薄の状態がずっと続いているため、よい中古車が出てこない状況が続き、5月から6月に相場がかなり上がりました。6月から7月には、先ほどお話しした2月の最高値を大きく超えて更新している状況です。この状況はしばらく続くと思いますので、相場の高騰は今後も続くと見ています。

関本:ありがとうございます。ロシアの話が中古車にも影響しているのは面白いですね。その他に、財務面や市場環境で影響を受けていることはありますか?

松井:中古車の相場が上がったことは我々のビジネスに直結するため、販売の面と、買取、仕入の面でご説明します。

まず販売についてです。オークションで仕入れる割合が非常に高いため、仕入れ値が上がっていますが、その分は小売の価格に転嫁しているため、1台あたりの販売粗利については特に影響は出ていません。

スライド12ページのグレーの折れ線グラフは、小売販売1台あたりの売上総利益の前年同期対比です。ご覧のとおり、仕入れ値が上がったからといって粗利は下がっていません。つまり、販売に転嫁できていることがわかります。

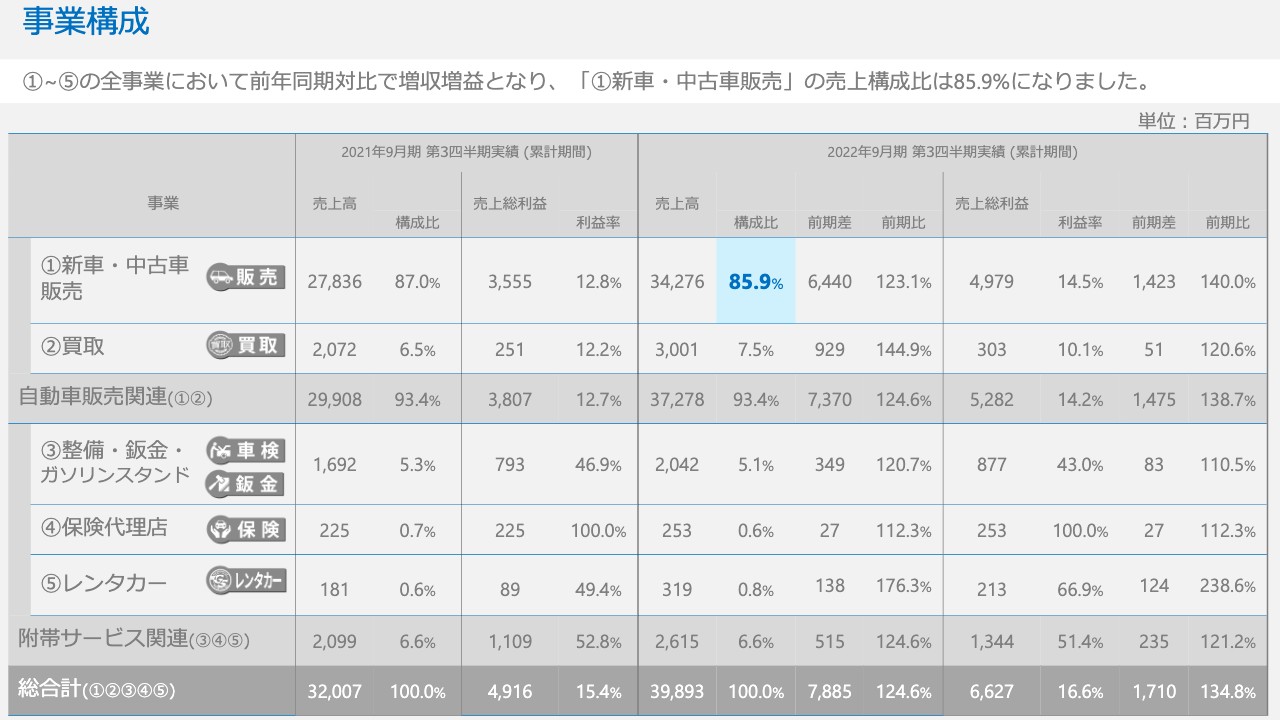

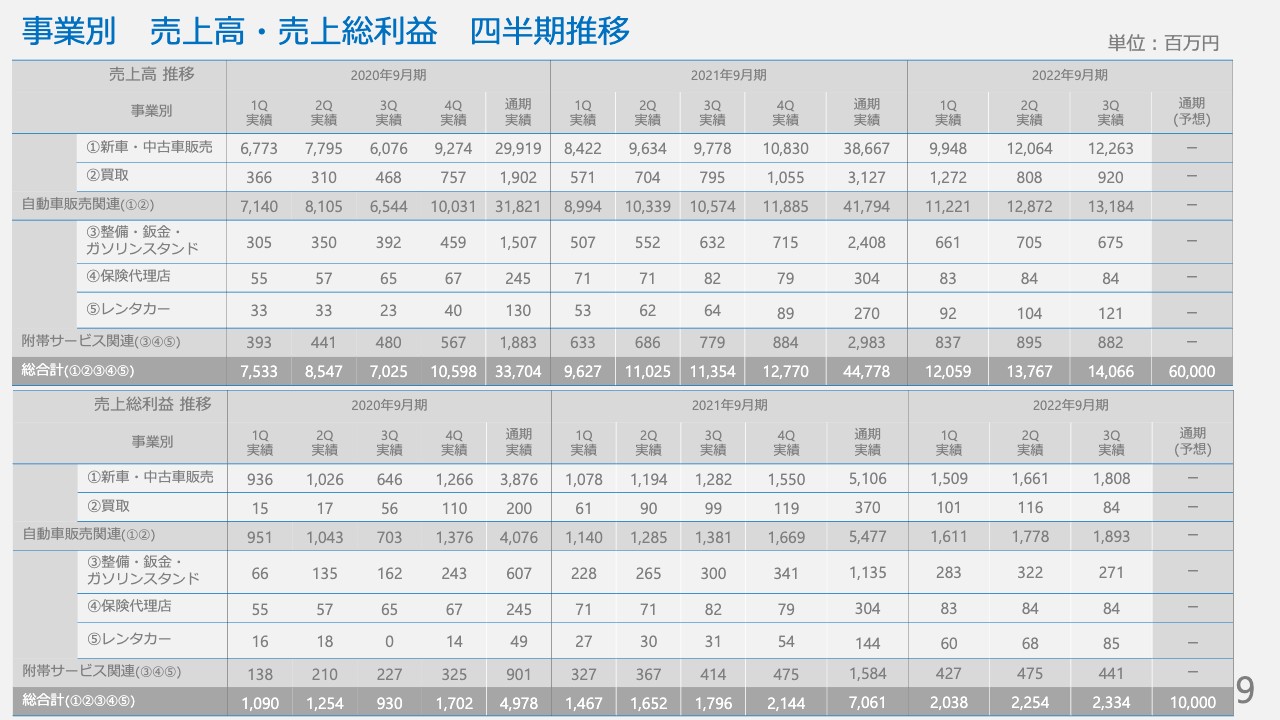

一方で、買取についてです。スライド8ページの「②買取」という項目で、ユーザーから車を買取してオークションに売却するものを、売上高と売上総利益に分けてお示ししています。

買取の売上総利益率は第3四半期累計で10.1パーセントですが、四半期ごとで見ると、第2四半期にオークションの相場が上がったため一時期的に売上総利益率がかなり高くなり、第3四半期で少し落ち着いているという状況です。

関本:9ページを見ると、買取の売上総利益率の推移は第1四半期が約8パーセント、第2四半期は約14パーセント、第3四半期で若干落ち着いて約9パーセントとなっています。前回の取材時では、5パーセント程度の粗利率が平準だったでしょうか?

松井:そのとおりです。仕入れてすぐにオークションで売りますので、粗利は5パーセント程度で、ビジネスとしては十分成り立つと考えています。しかし、相場高騰があり、第1四半期で10パーセント、第2四半期では14パーセントの粗利が出ています。

この粗利率を高く保つというよりは、しっかりユーザーから買取を行い、仕入れを強化していくことが重要と考えています。ユーザーからの買取、仕入を行い、台数を増やすことが大事だと考えています。

関本:相場環境的には利益率が上がっていますが、第4四半期ではまた改善しますか?

松井:相場が上がっているため、第3四半期から第4四半期にかけてはもう少し高くなるのではないかと感じています。

スライド下段に記載のとおり、全体の粗利の構成の中で買取が占めるウェイトは小さく、大きな影響を及ぼすことは今のところありません。目先の粗利率についても、数字よりは、5パーセント以上を維持しつつ台数を増やしていくことに注力したいと思っています。

成長戦略 2)買取事業の強化

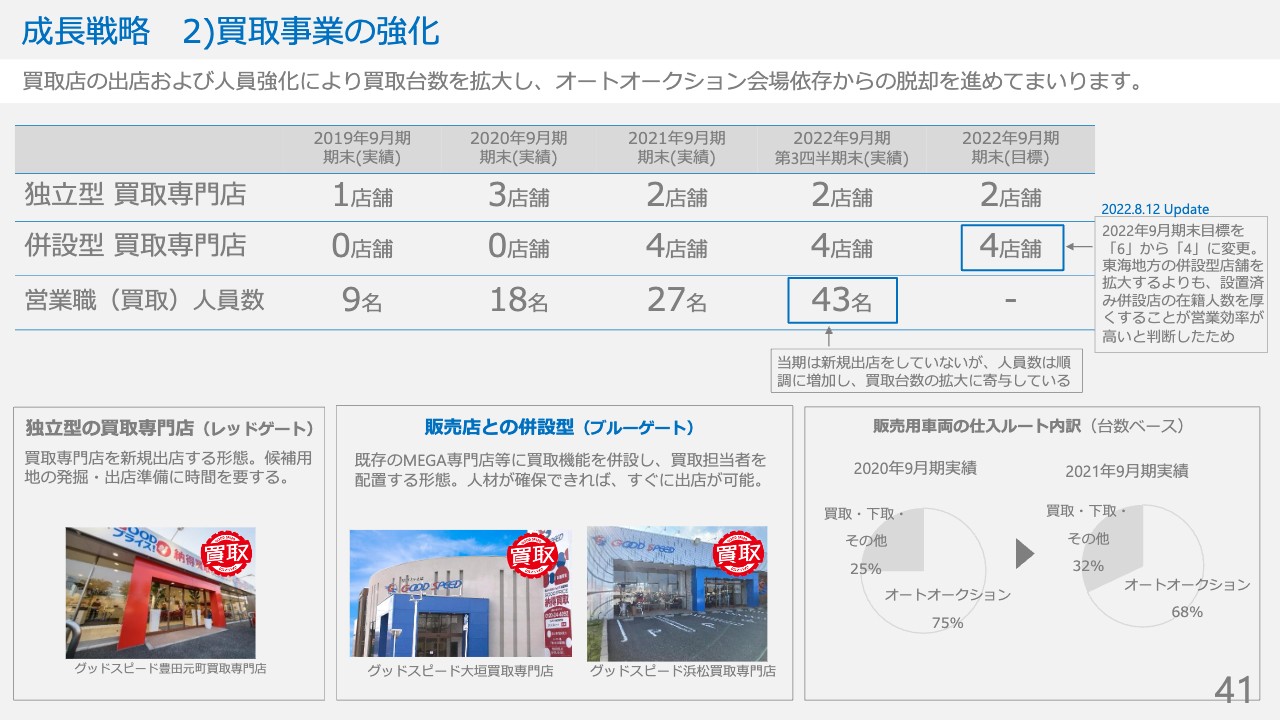

関本:買取のお話が出たため、気になったことについてお聞きします。元々は併設店を建てていくとお話しされていたところが、今回は店舗ではなく人を増やすという話になっていました。こちらについて、おうかがいしてもよろしいでしょうか?

松井:前期の2021年9月期にMEGA専門店併設型ということで拠点を増やし、買取を強化していくかたちを取りました。当初は、今期も継続して併設店をさらに2店舗増やし、買取台数を高めていくという考えでした。

しかし、実際に営業してみると、東海地方は併設店をこれ以上増やしていくよりも、前期までに増やした店舗にしっかり営業人員を配置していくほうが営業効率が高いと判断しました。そのため、今期は併設店を増やさずに事業を進めています。一方で、人員は想定どおり増やしています。店舗を増やさずに人員を配置していくほうがよいと思っています。

今後は、東海地方以外への出店も考えているため、適宜必要なところには併設店を増やしていきます。そのあたりについてはバランスを取りながら、営業効率が高い方法を選んでいきたいと思っています。

買取台数を増やすためには、人員を増やすのが非常に重要です。人員をしっかり増やし、買取台数も増やしていくと見ていただけるとよいと思います。

関本:仕入ルートの内訳を見ると、自社買取が増えると粗利率も改善してよいと思います。ぜひ、引き続き取り組んでいただければと思います。

松井:はい。こちらはまだ低いと思っているため、買取台数をしっかり増やして、粗利率の向上につなげていきたいと考えています。

附帯サービス関連売上 推移

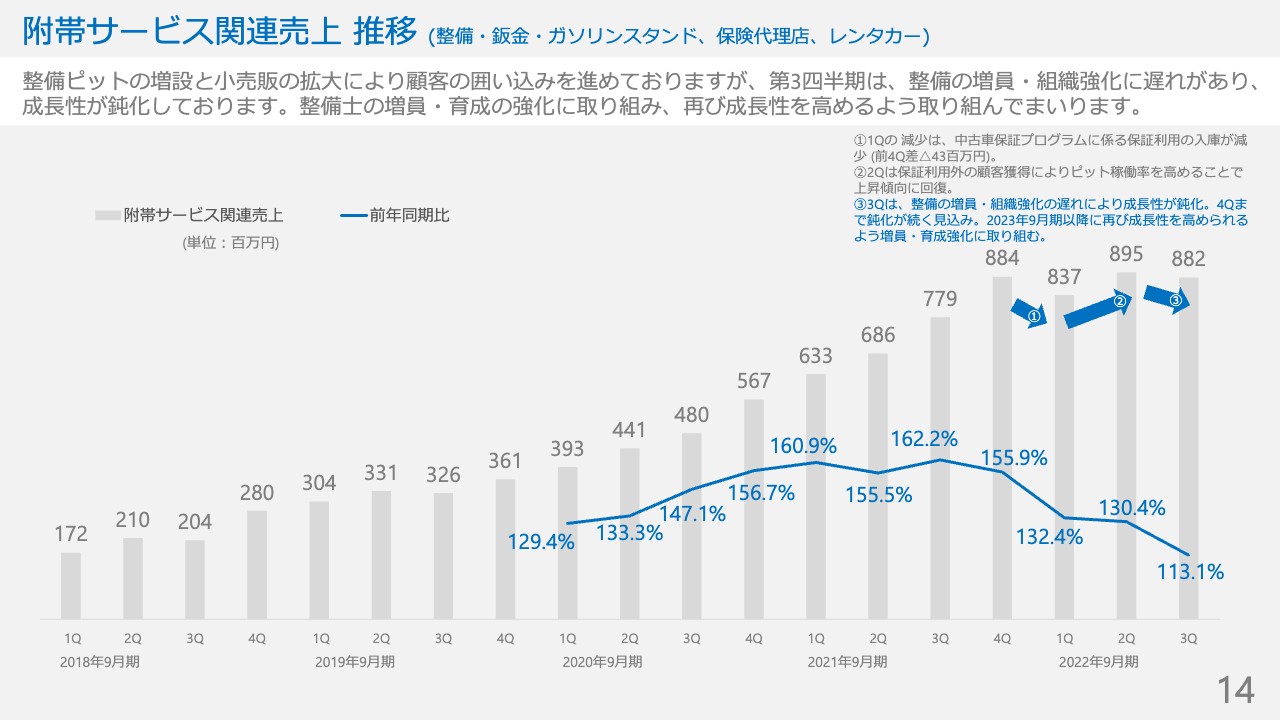

関本:続いて附帯サービスについておうかがいします。ここは正直に言いますと、個人的に残念なところでした。もっと積み上がっていくのかと思っていましたが、前四半期対比で少し落ちています。スライドには「整備の増員・組織強化に遅れ」とコメントがありますが、人員は増えていると思います。この辺りについて、何が起きているのか、あらためておうかがいしたいです。

松井:附帯サービス関連は、売上をしっかり右肩上がりで成長させていくように取り組んでおり、将来的には間違いなく伸ばしていける事業だと思っています。しかし、第2四半期から第3四半期にかけて売上が少し落ちて、伸びが鈍化しています。

ご指摘のとおり、スライドには「整備の増員・組織強化に遅れ」と記載しています。こちらは新卒や中途採用、外国人技能実習生も含めて増員を図っており、前期に比べて200人から232人に人員を増やせています。一方で、経験が長く整備技術の高い熟練したスタッフの退職が、まとまって発生してしまいました。

もちろん教育を行って、早い段階で戦力化できるようにしていますが、トータルの人員は増えているものの、熟練したスタッフの退職があったことで、目先の数字を作れるスタッフが減少し売上を落とす結果となっています。

関本:経験の長い方の退職というのは、引き抜きでしょうか? それとも何か別の背景があるのでしょうか?

松井:競合からの引き抜きがあったというわけではなく、あくまで個人的な事情による退職だと把握しています。それが、何人かまとまってしまったということです。

関本:今後もベテラン層の退職が続くという予想ではないということでしょうか?

松井:さらに退職が続くとは考えていません。その点は、今のところ問題ないと思っています。新しい人員が入っているため、早く戦力化して体制を作っていけば再び成長トレンドに戻せると思っています。

採用そのものはできていますが、戦力化するまでに少し時間がかかってしまうため、第4四半期も少し鈍化が継続してしまいます。来期のスタートからは、しっかり数字を伸ばせるように取り組み、早く挽回していきたいと思います。

関本:整備士の方は半年くらいで戦力化するというイメージでしょうか? 簡単な作業から担当していくという流れでしょうか?

松井:もちろんすべてに対応できる整備士を育てるのには、かなり時間がかかります。しかし、いろいろな案件がありますので、全体の数字を作っていく中での戦力化といった意味では、半年あれば十分準備できるため、しっかり取り組んでいきます。

関本:第1四半期に保証プログラムの影響で落ちた時も同様でしたが、本来右肩上がりで伸びてほしいと考えると、見通しとしては、第4四半期で約3割伸びるとなれば11億円くらいになるでしょうか? そのように考えていくと、計画よりも2億円、3億円くらい低くなるのが現状だと思います。

対して、人員の教育が進んだ場合は11億5,000万円や12億円など、元の成長ペースにすぐに戻せると認識しておけばよいのでしょうか? それとも第4四半期まで苦戦している状況が続いた後で、そこから同じ成長率を保って右肩上がりに伸びていくのでしょうか?

松井:前者で考えています。我々のビジネスモデルで言いますと、整備の仕事とは販売店の店舗を拡大して、販売台数を高めて、顧客との接点を作り、その後に整備の仕事をストックのように積み上げていくものと考えています。整備ピットも増えており、拠点もしっかり増やしているため、基本的には収益を拡大していけるようなインフラは整っています。

今回は人的な戦力が欠けてしまっていますが、決して顧客基盤をそのまま消失したわけではありません。現在は仕事が受けられない状況のため売上を落としていますが、戦力がしっかり整えば、元に戻せると思っています。ベースが下がった今の位置から曲線を描いて戻していくのではなく、すぐに元に戻せるようしっかり取り組んでいきたいと思っています。

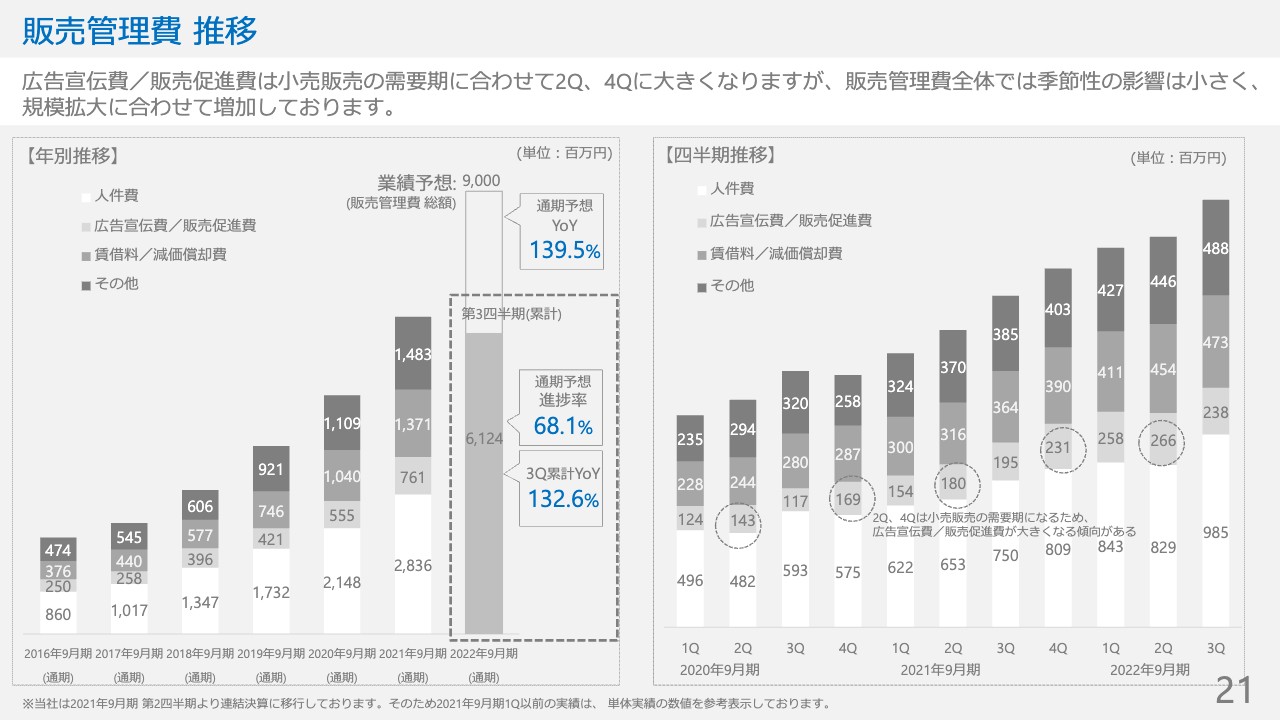

販売管理費 推移

関本:費用面についておうかがいします。基本的には、出店に伴い右肩上がりという認識です。第3四半期は新卒が増えるため人件費が大きく増える認識ですが、どのように見ていらっしゃいますか?

松井:販管費については、大きな変化はありません。季節性が出てくるのは広告宣伝費と販売促進費だけですので、店舗拡大とともに増えていくトレンドには変わりありません。ご認識のとおり新卒も増えており、新しいMEGA店も出していますので、想定のとおり大きくなっています。これが第4四半期も続いていくイメージです。

関本:個人的には人件費の増え方が若干大きいと思いますが、新卒や、他に特殊な背景があるのでしょうか?

松井:人数で計算していただくと、やや第2四半期が少なく第3四半期が多いように見えるかもしれませんが、こちらは賞与引当金の影響です。賞与は上期と下期の年に2回ですが、業績にある程度連動して支給しています。

第2四半期は社内で設定している強めにストレッチした目標値に届かず、すべて目標達成すると想定して積んでいた分から少し取り崩しがありました。第3四半期についても、いったん、すべての目標を達成して全員が満額もらえる場合を想定して引当をしています。状況に応じて第4四半期に調整が入るイメージです。

関本:第2四半期は前回お話ししたように支払総額などに影響がありましたが、その分第1四半期に積んだ予算が落ちて、第3四半期は下半期分を使って出したということでしょうか?

松井:おっしゃるとおりです。計算していただくとわかると思いますが、若干そのようなデコボコが起こります。

関本:第4四半期は賞与がたくさん出せるとよいと思っているということですね。賞与が多く出るということは、業績がよいという想定でしょうか?

松井:おっしゃるとおりです。

関本:第4四半期以降は新店も出ると思いますが、第3四半期に対してまた少し販管費が伸びると見ておけばよいのでしょうか? それとも、賞与引当を積んだことを考えると、フラットと考えていればよいのでしょうか?

松井:賞与は業績に応じてですが、他の固定費で言いますと、8月にMEGA店が1店舗できるため、その部分は増えます。元々の利益計画にも関わってくる話ですが、最後は全体の利益の着地を見て若干コントロールできるところがあるため、調整しながらというかたちになると思います。

関本:これは危なげない範囲でお答えいただければとおもいますが、コストなどの調整を含めて、割と何とかなるようなガイダンス水準という認識でよいでしょうか?

松井:もちろん、常に何とでもなるわけではありません。将来的に備えた投資ももちろん必要ですが、今の売上進捗と現状の見通しで言いますと、その理解で間違いないと思います。

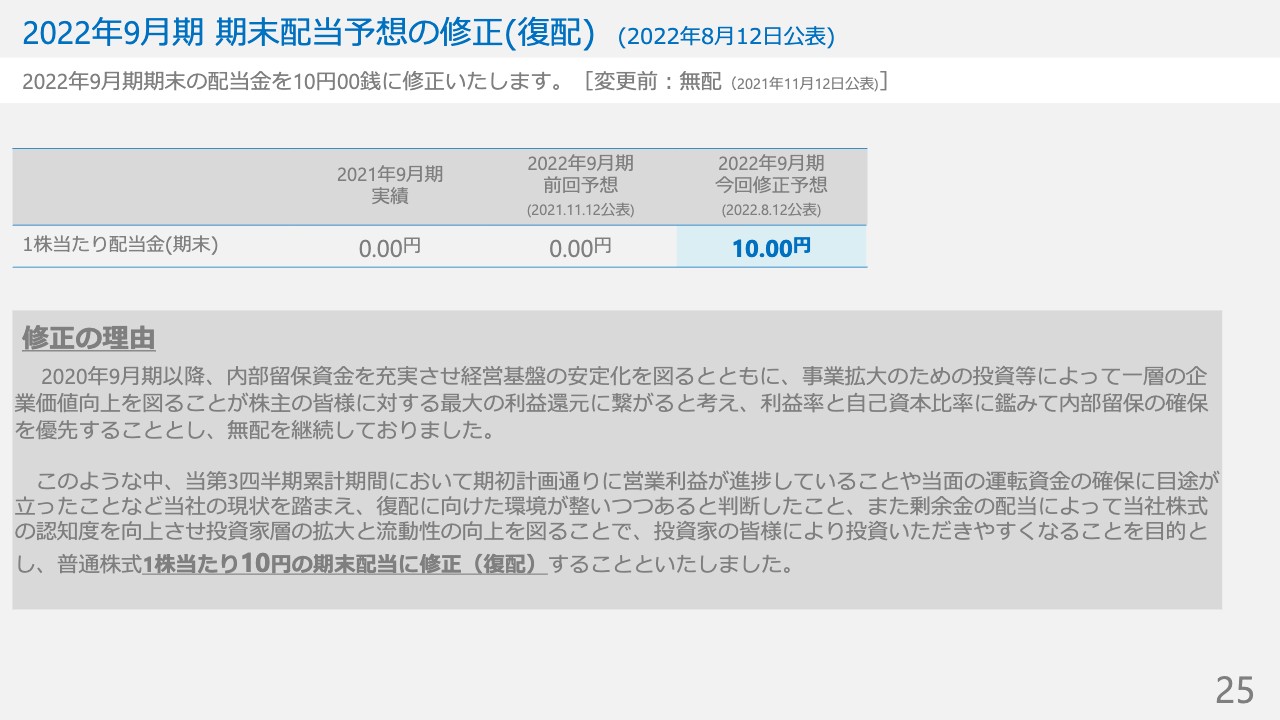

2022年9月期 期末配当予想の修正(復配)

関本:次に株主還元についてお聞きします。今回あらためて復配を発表されました。もちろん配当があれば投資家はうれしいのですが、御社の事業を踏まえると現金が必要な面があると思います。復配にどのような狙いがあるのか、またB/S面への影響も含めて、お考えを整理したいと思います。

松井:まず、上場1期目に配当がありました。2期目も期初想定では配当する予定でしたが、新型コロナウイルスの影響で、業績にも影響が出たため、純利益がマイナスになってしまいました。そのタイミング以降、無配としていましたが、スライドに記載のとおり、今回から復配することに決めました。

店舗拡大のための投資が必要な局面ですので、そのような意味では「キャッシュを流出して大丈夫か」とのご意見もあるかと思います。しかし、今回は1株あたり10円と、B/Sへの負担はさほど大きいものではなく、キャッシュアウトとしては3,000万円程度です。

いずれは配当を戻したいとの思いがありましたので、当期の利益と直近の資金調達を含めて考慮した結果、今回は復配と判断しました。

関本:コロナ禍前の利益は十分に超えているので、復配することについては納得です。スライドに「流動性の向上を図る」とありますが、足元の流動性などを懸念されているということでしょうか?

松井:そのとおりです。流動性の向上という課題は、今回の復配の要因の1つにはなっています。

関本:わかりました。私もお手伝いさせていただいて、昨年の11月にワラントも出されており、一定の流動性が欲しいといったところを踏まえたかたちでしょうか?

松井:おっしゃるとおりです。

関本:わかりました。実績についてはひととおりうかがえたと思いますが、その他にうかがっておいたほうがよい話はありますでしょうか?

松井:大丈夫です。

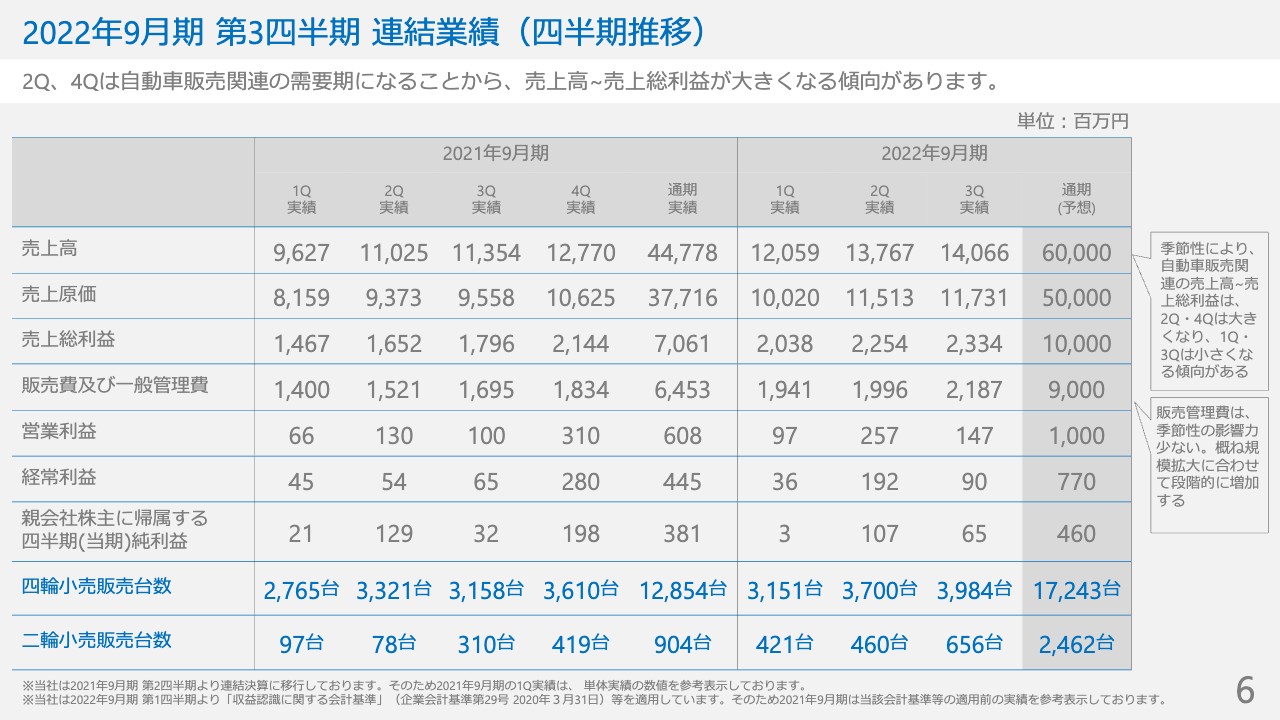

2022年9月期 第3四半期 連結業績(四半期推移)

関本:第3四半期の着地に合わせて、少し来期のイメージを作れればと思います。まず直近の第4四半期について、通期のガイダンスと第3四半期までの累積の実績を差し引くと、売上で200億円くらい出さないといけません。第4四半期が季節性的に強いとはいえ、大変な水準だと思いますが、このあたりはどう捉えたらよいでしょうか?

松井:冒頭でご説明したとおり、売上については我々の計画値の中で若干の遅れがあるのは事実です。通期は第4四半期も含めてどのようになるのかというところですが、正直、我々のビジネスモデルでは、売上のみを気にした場合には、例えば粗利を削って販売する、あるいは在庫をオークションに出すといったかたちでトップラインが作れてしまいます。しかし、それでは本質的ではないと思います。

大事なのは、小売で適正な粗利をしっかりと確保して、営業利益を計画どおり遂行することだと思っています。その意味では、売上をガイダンスどおりに達成することよりも、営業利益を計画どおり着地させることが大事だと考えています。

関本:得られた利益を削ってでも、手持ちの在庫を使って売上を達成させるということは、強くは考えてないという理解でよろしいでしょうか?

松井:おっしゃるとおりです。

◇新規出店情報

関本:先ほど、利益面についてはコントロールしている部分もあるという話でしたので、大丈夫だと思っています。

来期を見越すという点では、実は1店舗ほど、出店スケジュールが来期にずれています。もともと「9月ギリギリです」とのお話でしたので、今期への影響はないと思いますが、実際にどのぐらいのズレがあるのか、またその背景についておうかがいしてもよいですか?

松井:9月末に3店舗目を出店する予定でしたが、1週間から2週間くらいずれたため、10月前半に期をまたぐかたちでの出店となりました。まだ詳細を発表できないのですが、実はこちらの店舗はモールでの出店を予定をしています。モール側の事情や資材調達の遅れなどがあったため、オープンが遅れたものです。今期の出店店舗数は3店舗から2店舗になり、1店舗は来期にスライドとなりました。

ただ、我々のビジネスモデルは、お客さまから注文いただいてからすぐに納車できるわけではなく、半月か1か月くらい後ろにずれるものですので、9月末の出店予定だった3店舗目の売上はもともと今期に見込んでいませんでした。そのため、業績に対して特に影響はありません。

関本:来期初旬に出店するということで、売上に貢献するのも来期からということで、影響はなさそうですね?

松井:そのとおりです。そこは特に影響しないと思っています。

関本:中期経営計画では毎年3店舗の出店だった計画から、今期にズレがあったため、来期は4店舗になるという理解で大丈夫でしょうか?

松井:そうなります。もともと今期に3店舗、来期は3店舗以上の出店としていました。今期は2店舗の出店となりましたので、来期は4店舗以上ということになります。もうすでに来期予定として3店舗を発表していますので、今期出店予定だった1店舗を加えて、4店舗の出店が確定しています。さらに新しく店舗が増やせるようでしたら、また発表したいと思っています。

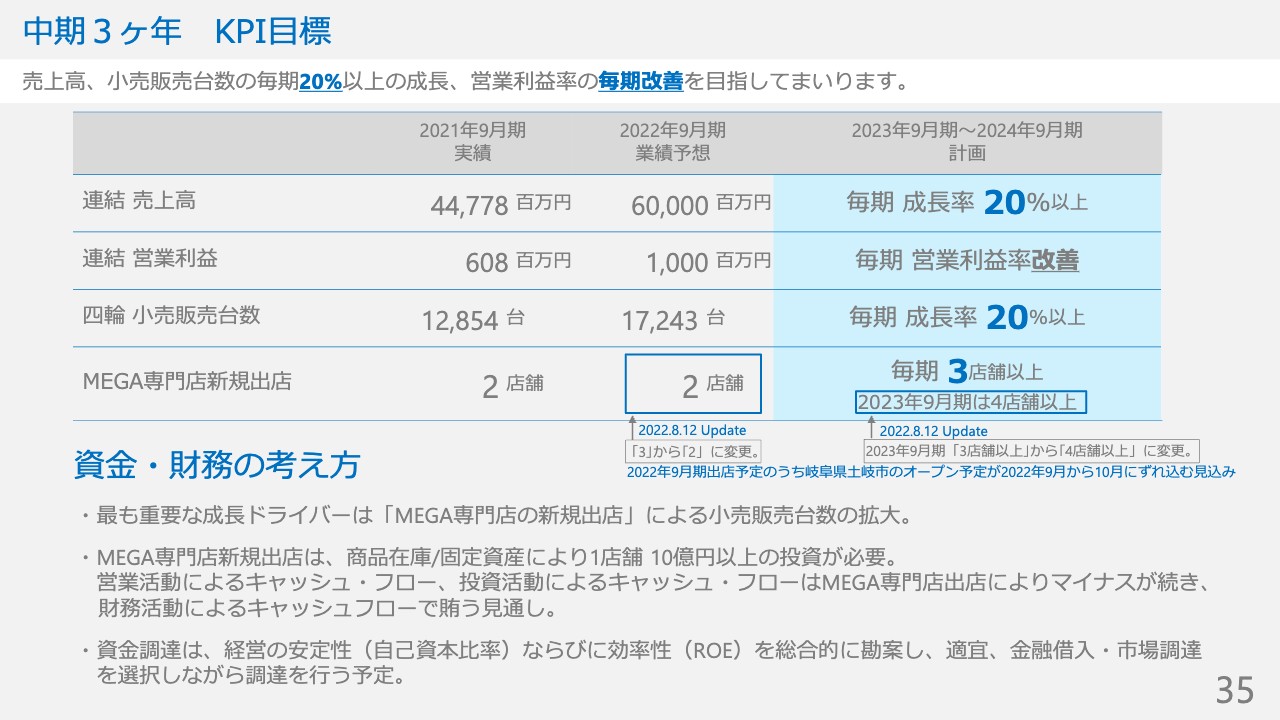

中期3ヶ年 KPI目標

関本:私の把握しているところだと、岡崎市の出店から、福岡や大阪など、いよいよ東海地方以外への展開が見えてきたように思います。

松井:そのとおりです。2022年9月期は東海地方での出店でしたが、来期は関西2店舗目を大阪に、また九州エリアとして福岡にと、新しい地域にも出店していきます。固定資産の取得の適時開示に在庫見込みの台数も一緒に記載していますが、来期の3店舗はいずれも300台規模と、我々としてはかなり大きな店舗ですので、数字も十分期待できると非常に楽しみにしています。

関本:通常の店舗の在庫は何台くらいでしょうか?

松井:MEGA店舗の定義が200台以上ですので、既存のMEGA店舗では200台くらいが多いです。

関本:在庫が200台から300台に増えることになります。在庫が1.5倍になると、単純に1.5倍売れるものなのでしょうか?

松井:理論上は、在庫台数が増えればその分売れると考えています。

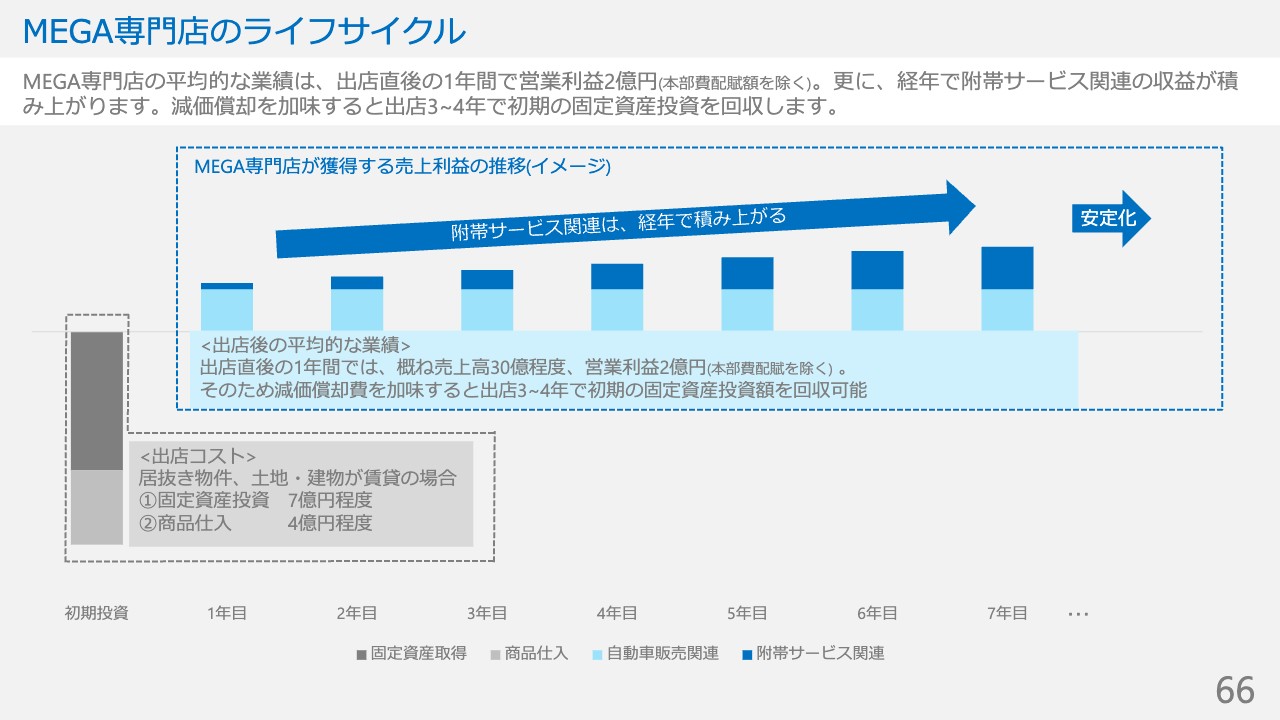

MEGA専門店のライフサイクル

関本:あらためて、数字で来期のイメージを作っていきたいと思います。まず、今年の新店舗の効果を教えてください。

豊川御油店が2月に、名古屋昭和橋店が8月にできたことで、だいたい豊川御油店では半年分、名古屋昭和橋店では1年分の売上が新しく寄与することになるかと思います。

また、年間の店舗販売額をサイクルで出していただきましたが、従来が1店舗で30億円程度と考えると、新店舗では単純計算で45億円くらいの販売額が乗ってもよいように思います。加えて、来期10月の出店となる岐阜県土岐市のMEGA専門店が1年分貢献するとして30億円です。予定としては、1 月に愛知県岡崎市に出店して、第4四半期に大阪と福岡に出店があると認識しています。

岡崎市の新店舗が半年分貢献すると考えて15億円から、先ほどおっしゃったように在庫台数が多いことを考慮すると20億円くらいの販売額です。そうしますと、計算上では新店舗だけで90億円超くらいの増収効果があります。ここまでで違和感や、考慮に入れるべきことはありますか?

松井:新店舗による積み上げの考え方は、今のお話とそれほど大きくは変わりません。また、2022年9月期の新店舗は200台規模ですので、お話いただいた規模感とも大きな違いはないと思います。

ただ、前半の第2四半期で既存店が少し販売台数を落としたところもありますので、来期しっかり平常に戻ってきてくれることと、附帯サービス関連が少し売上鈍化していますので、しっかり回復させたいと考えています。また、買取とバイクの2つは伸びていますので、このあたりの売上もしっかり積んでいくことで、プラスに効いてくると思います。

来期の業績イメージについて

関本:連結業績予想にある売上高600億円については、個人的にはそんなに強いと見ていないのですが、その数字にプラス百数十億円と考えると、700億円あたりというイメージを持っています。

また、中期経営計画上の収益性については、利益率の改善に毎年取り組んでいることが、来期を考えるベースになるという理解でよいでしょうか?

松井:おっしゃるとおりです。来期以降の計画についてはこれから精査していくのですが、今期については中期経営計画として、20パーセント以上の売上成長と営業利益率の毎期改善を出しました。

同じ業界の先輩方の中期経営計画の出し方を見ながら、我々としてももう少し具体性がある中期経営計画を出したいと考えています。そのあたりも含めて、中期経営計画をどのように発表するかを、今後精査していきたいと考えています。

関本:わかりました。もう少し数字で示していただけると、確かに我々としてはたいへん見やすくなると思います。

また、今回復配されたことも含め、基本的に増益したら増配されるとよいと思っているということをお伝えさせてください。

松井: 配当利回りで考えると決して大きくはありませんが、長期的に応援していただけるファンもしっかり作っていきたいということで、やはり配当したいと思っています。「利益還元が十分じゃないじゃないか」「株主還元まだまだ小さいじゃないか」というお声については、財務体制の強化もしっかりしながら、バランスを考えていく必要があります。流動性のこともありますし、総合的に考えながら検討していきたいと思います。

松井氏からのご挨拶

関本:最後に、松井さまからメッセージがあればお願いします。

松井: 今主力としている販売は、シェア拡大局面にあります。いかに出店して小売の販売台数を伸ばし、我々の存在感を高めていくかがやはり最も大事です。

販売台数もしっかり戻ってきていますし、来期も非常に大きな規模で3店舗を出店することで、これまで以上の大きな在庫をしっかり抱えられます。また、来期予定している岡崎、大阪、福岡の新店舗は、いずれも交通の便が非常によい場所を押さえられたと思っています。

採用についても着実にできており、しっかり店舗拡大してシェアを取っていくという戦略方針どおりに進んでいると思っていますので、来期以降も継続していきます。また、非常に競争が激しい業界ですので、同業他社の状況もしっかりウォッチしながら、これまでどおり万全の対策を打って経営していきたいと思っています。

関本:わかりました。あらためて、今四半期もお時間いただきありがとうございました。

松井:ありがとうございました。今後ともよろしくお願いいたします。

この銘柄の最新ニュース

グッドスピーのニュース一覧- 当社株式の上場廃止に関するお知らせ 2024/08/22

- 資本金及び資本準備金の額の減少(減資)並びに剰余金の処分に関するお知らせ 2024/08/21

- 今週の【重要イベント】機械受注、米CB景気、ジャクソンホール会議 (8月19日~25日) 2024/08/18

- 来週の【重要イベント】機械受注、米CB景気、ジャクソンホール会議 (8月19日~25日) 2024/08/17

- 2024年9月期第3四半期決算短信(連結)に係る四半期連結財務諸表に対する期中レビュー報告書の結論の不表明に関するお知らせ 2024/08/14

#決算 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニング

グッドスピードの取引履歴を振り返りませんか?

グッドスピードの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

ネット証券比較

みんかぶおすすめ