VTホールディングス、売上・各利益ともに上期過去最高を達成 メーカー生産停滞も受注は順調であり下期に期待

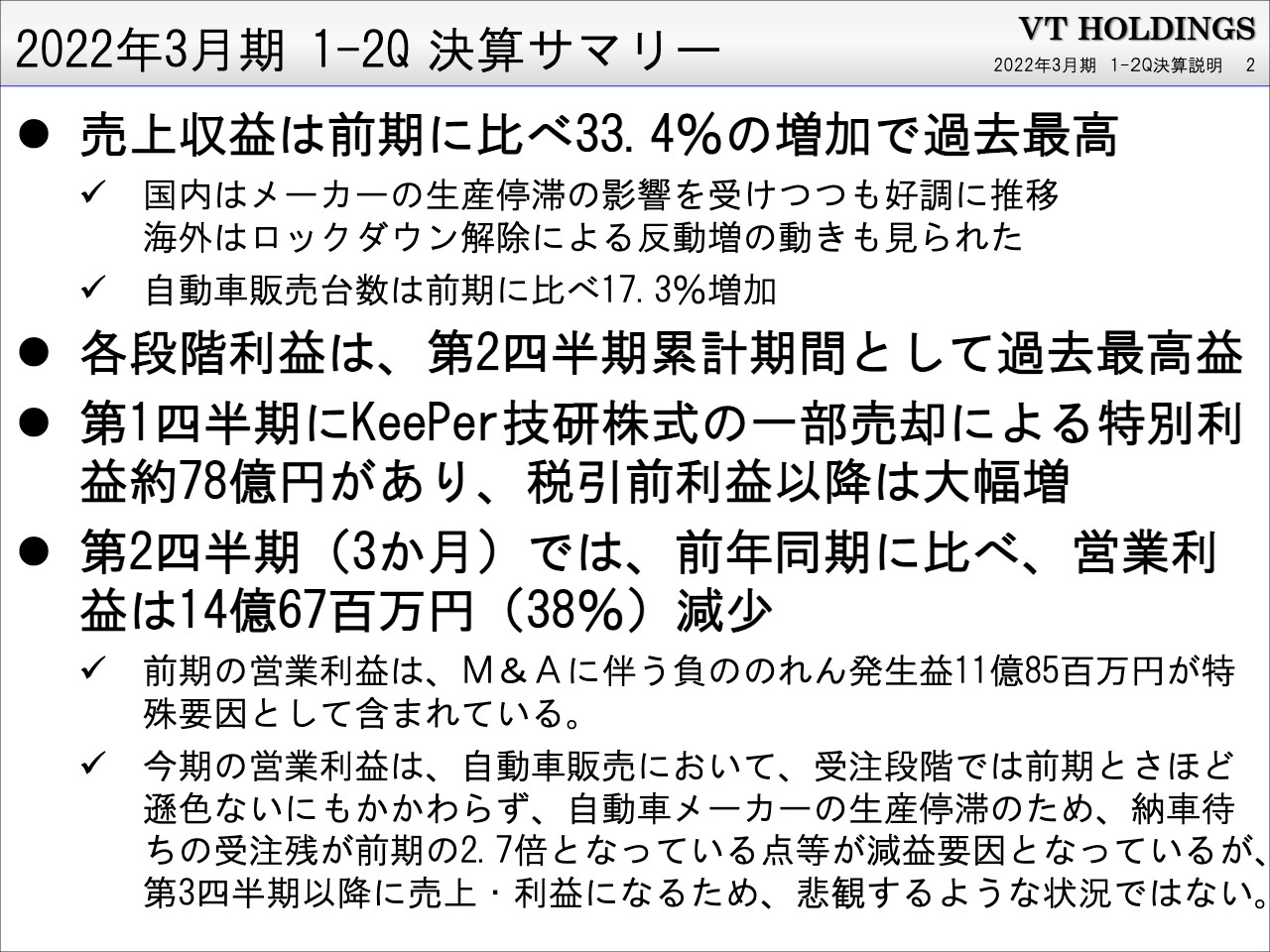

2022年3月期 1-2Q 決算サマリー

高橋一穂氏:VTホールディングス株式会社の第2四半期決算サマリーについてご説明します。今期は、KeePer技研が所有していた株を一部売却したことにより、営業利益以下、経常利益・当期純利益については大幅に利益が増加しています。実力値としては、各段階利益において営業利益までを見ていただければと思います。

第2四半期の累計期間では、営業利益としても過去最高益となっています。第1四半期と第2四半期で分けてご説明すると、前年の第2四半期の営業利益には、M&Aに伴う負ののれん発生益11億8,500万円が特益要因として含まれています。これは、M&Aを実施したTAKI HOUSEとケータハムのうち、TAKI HOUSEの負ののれんが発生しており、この分が非常に大きく効いているということです。

四半期のみでお伝えすると、前期の第1四半期はコロナ禍の影響で、販売台数も売上もかなり落ち込みましたが、第2四半期はその反動により増加し、計画に対してかなりの上振れとなりました。今期については、全体的にコロナ禍の影響がありますが、東南アジアの部品の供給不足によって車が作れず、納期が非常に遅れるという影響が出ています。

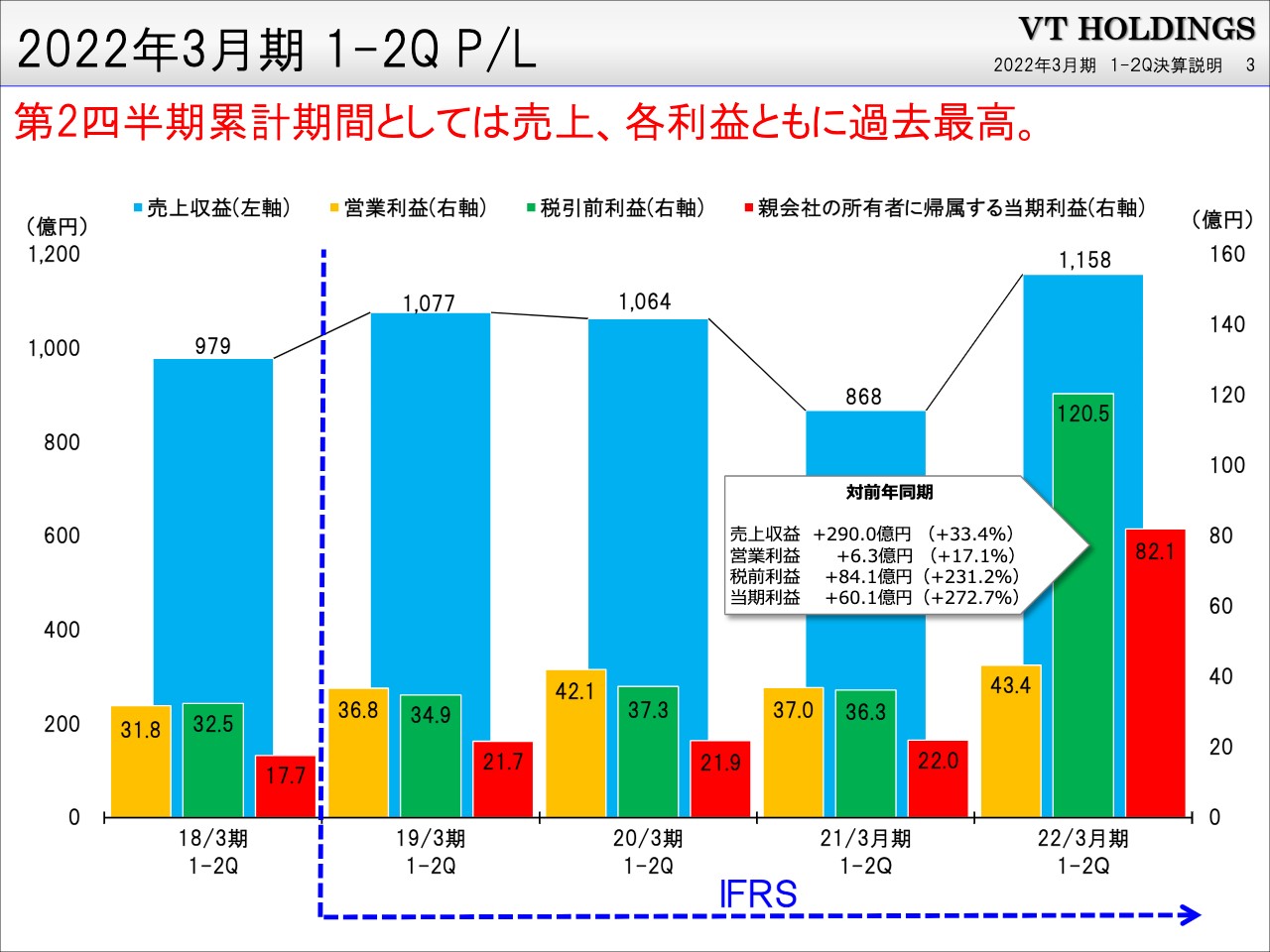

2022年3月期 1-2Q P/L

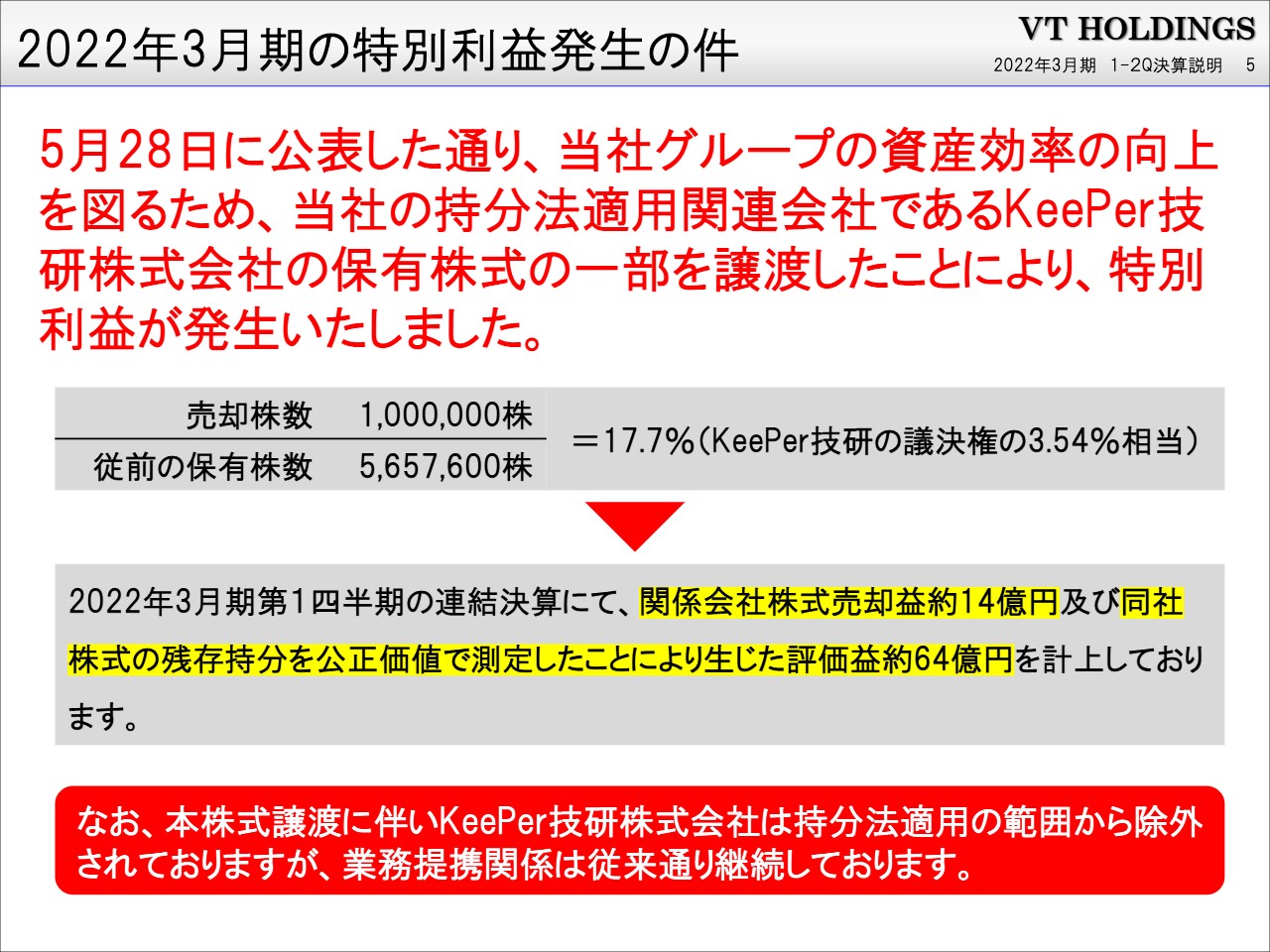

2022年3月期の売上高は1,158億円と過去最高、営業利益も43億4,000万円と過去最高となっています。税引前利益以下については、KeePer技研の売却益が14億円くらいになりますが、売却に伴い持分法適用会社から外れたことで、株式の評価替えを行っています。それが60数億円あり、78億円の増益要因となっています。

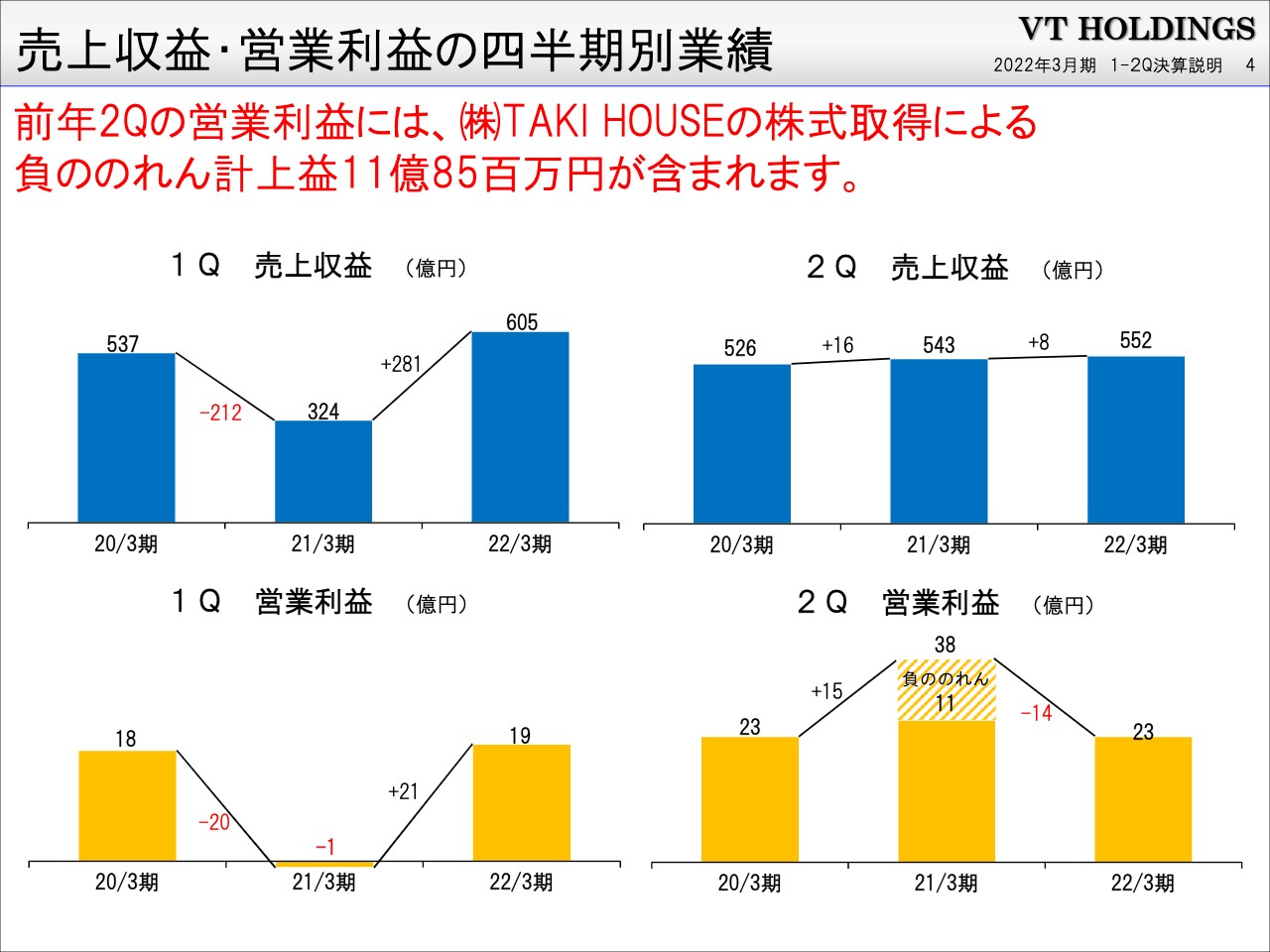

売上収益・営業利益の四半期別業績

スライドの営業利益の棒グラフを見ていただくとわかると思いますが、負ののれん11億円が入っているため、利益のかさ上げとなりました。第1四半期はこの部分がないため、売上収益も利益も増えています。営業利益について、第2四半期は負ののれん分を控除すると、今期は反動増がそれほどなく、売上が立たなかったということで、減益となっています。

2022年3月期の特別利益発生の件

KeePer技研の特別利益の計算になりますが、100万株を売却したため持分は3.54パーセント相当が減っています。これは先方の要望もあり、メーカー系の色がつくと商売に影響すると聞いたため、持分法から外れるようになっています。今後も業務提携は継続していきますし、商売としてはwin-winの関係で互いに取り組んでいく予定です。

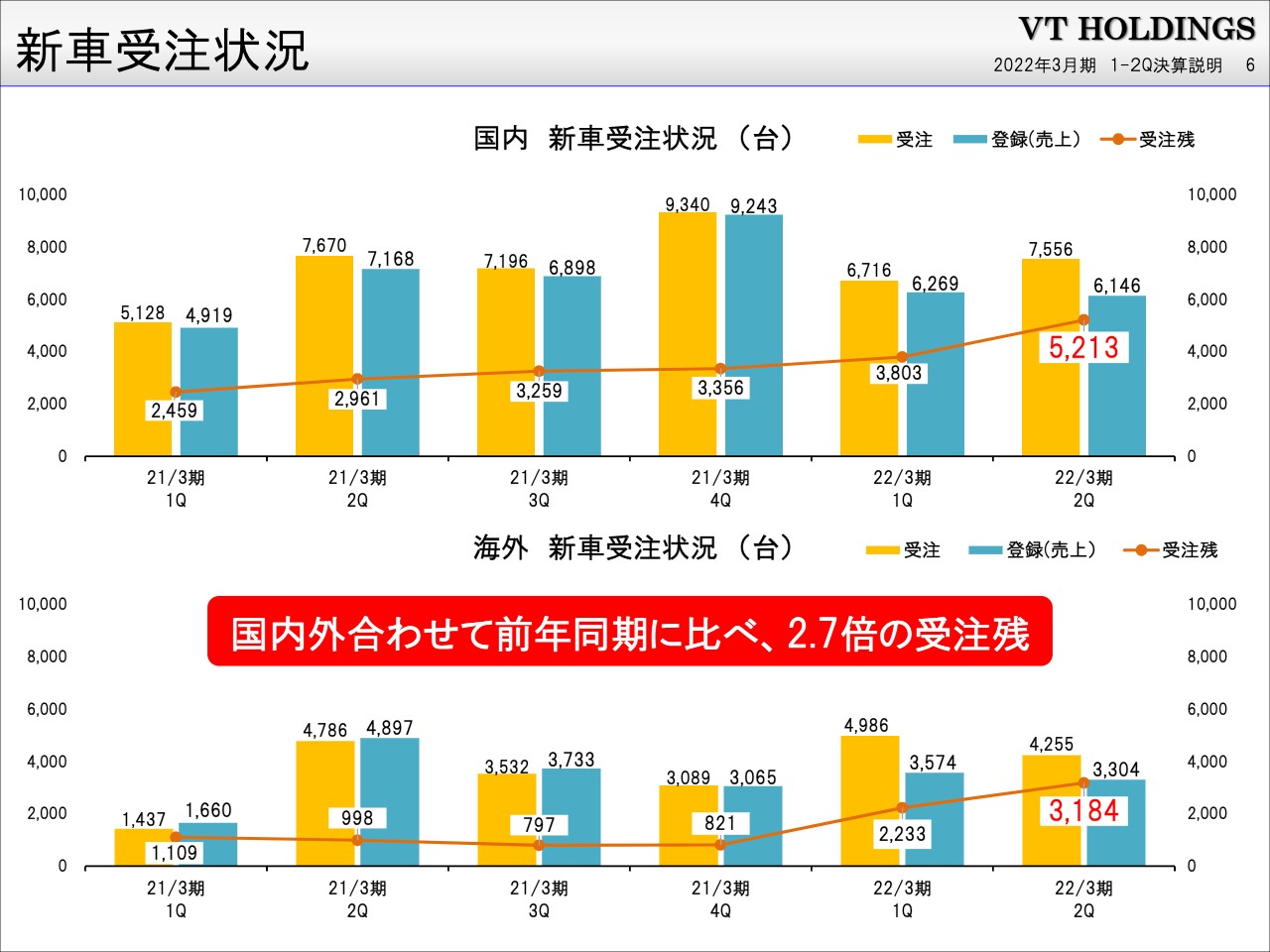

新車受注状況

新車の受注状況について、スライドのグラフの黄色の部分が受注、青色が登録を表しています。半導体の影響も非常にあって納期が遅くなったため、受注に対して登録がついてこない状況です。受注はほぼ前年同様に回復していますが、登録はかなり落ち込んでいます。

これによって、受注残が現在約8,400台あります。受注残とは未登録、未売上のことなのですが、前年同期は約3,900台ですので、4,500台くらい増えたかたちで推移しています。受注残はいずれ売り上がってきますが、第2四半期、第3四半期も生産がまだ追いつかない状況ですので、大半が第4四半期にずれ込むと予想しています。

一部の車種については、今期中に登録できなくて売上が立たないものもあり、今現在だと800台くらいだと予想しています。

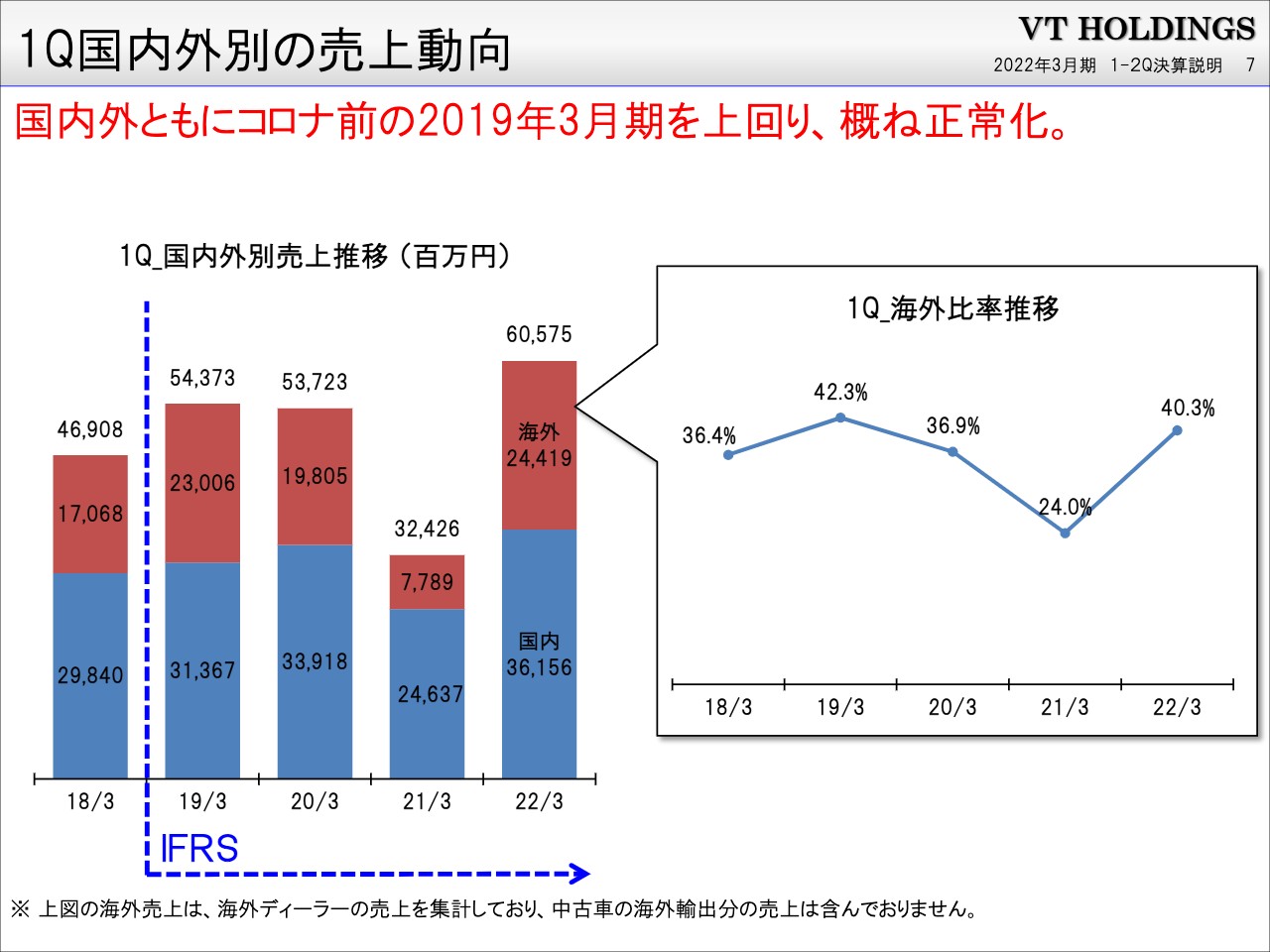

1Q国内外別の売上動向

売上動向ですが、新型コロナウイルス拡大前の2019年3月期を上回って、概ね正常な状況です。

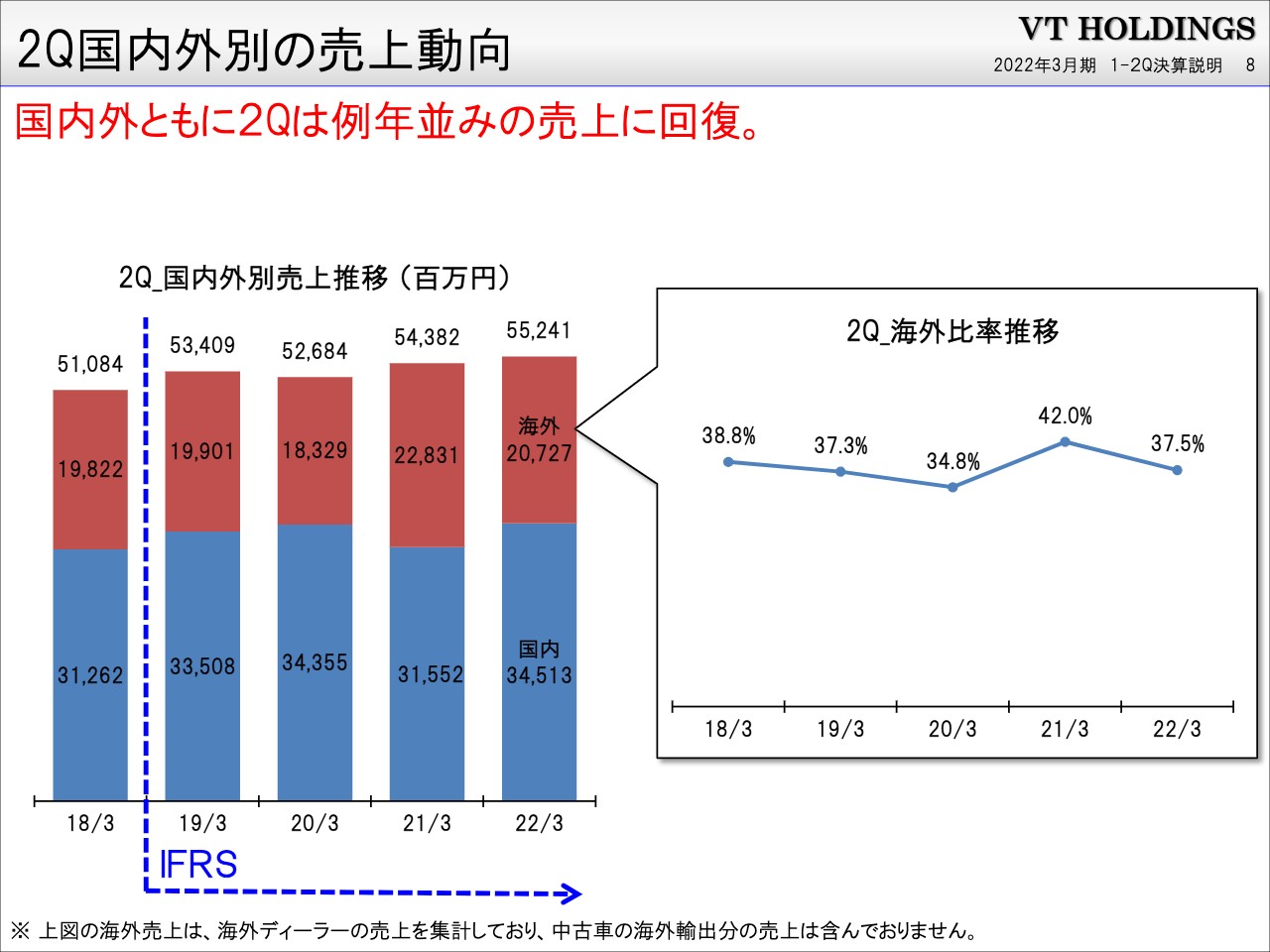

2Q国内外別の売上動向

第1四半期はほぼ前年並み、第2四半期は国内、国外も含めて、例年並みに回復しています。

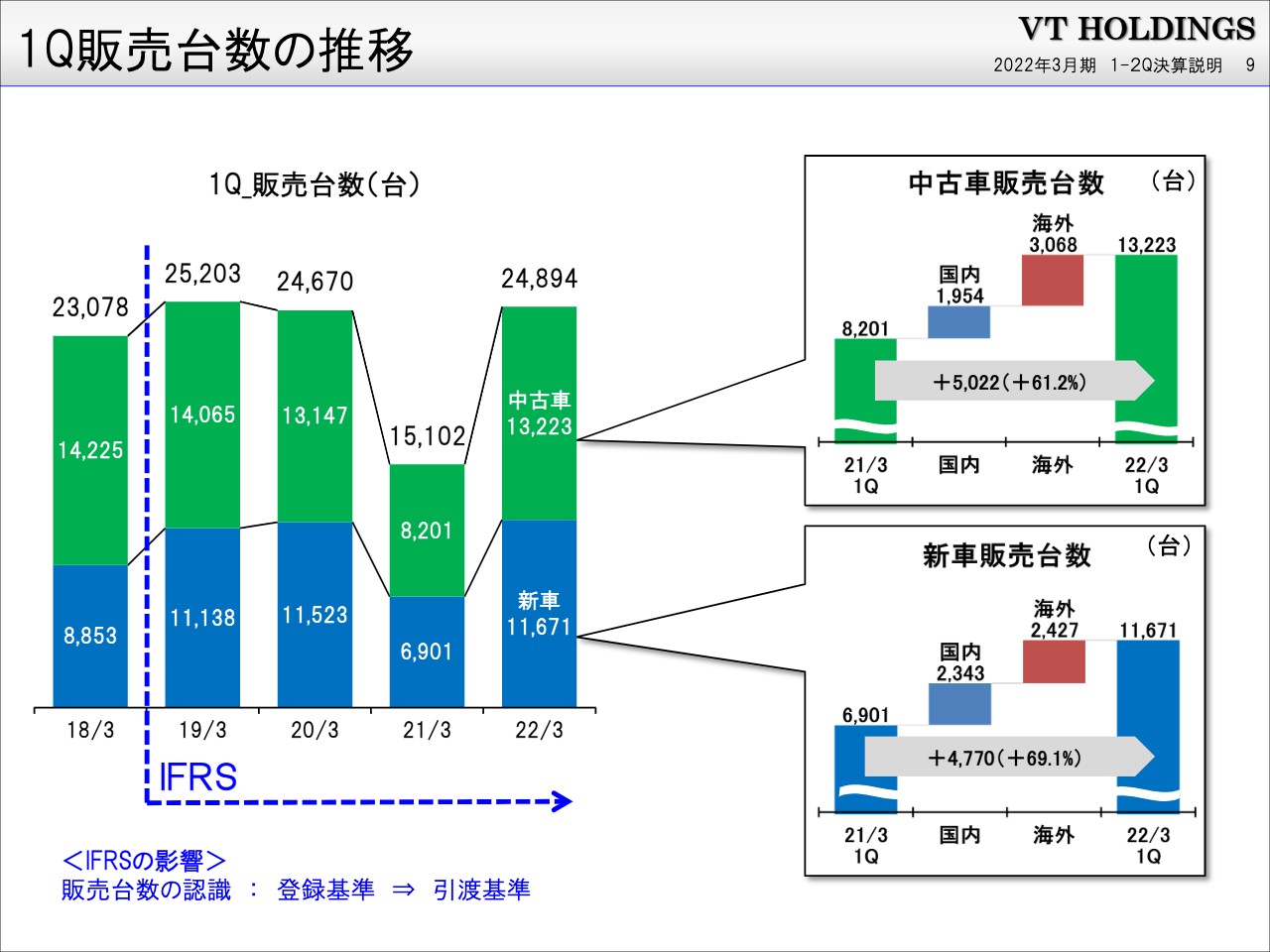

1Q販売台数の推移

第1四半期の販売台数について、前年の第1四半期は非常に悪い状況でしたが、今期はほぼ通常に戻っており、前々年と比較してもほぼ同水準のイメージです。

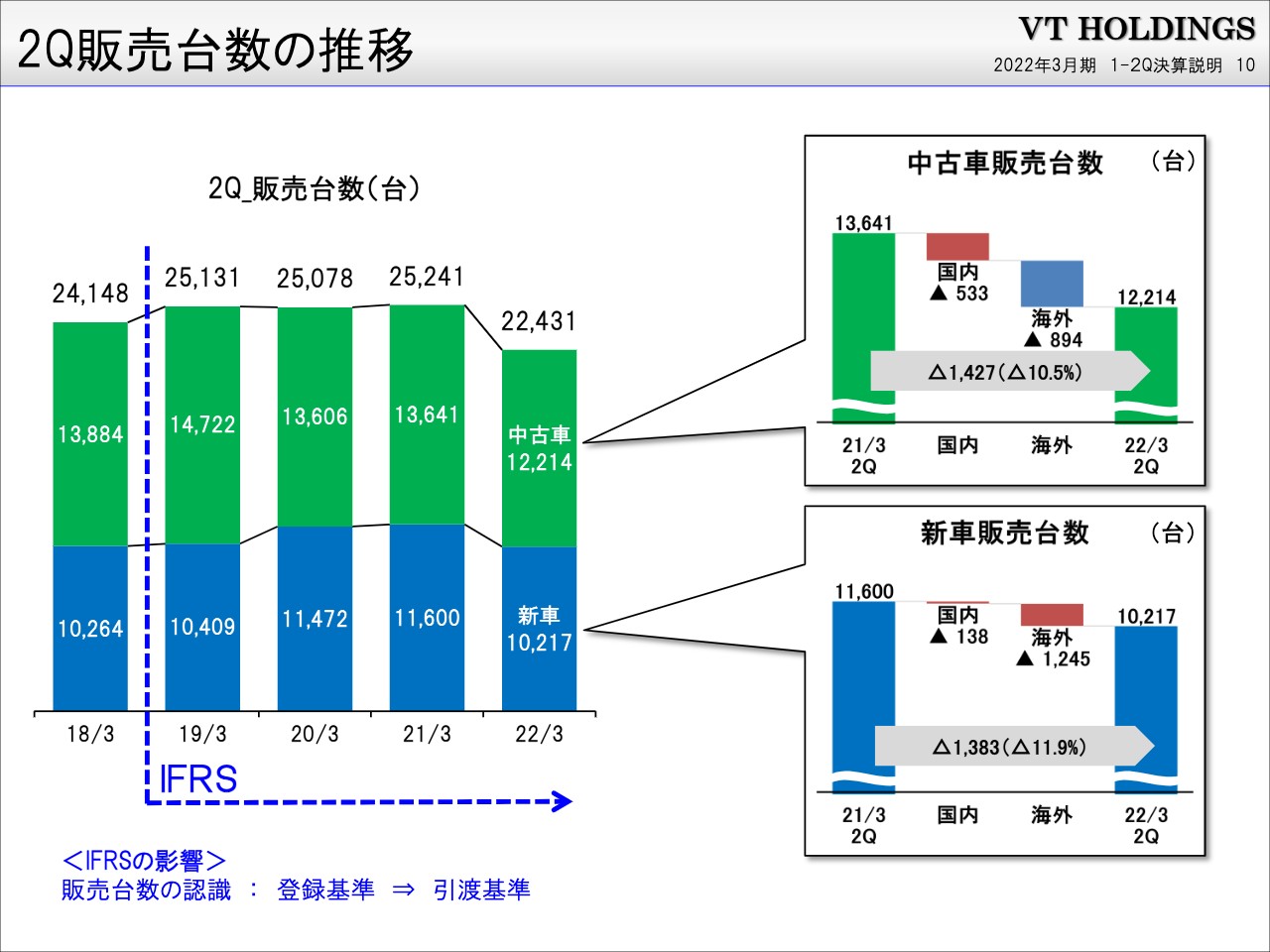

2Q販売台数の推移

第2四半期は、部品が入らず生産できないため、納期が非常に遅れています。そのため受注残がどんどん積み上がっているものの、登録がついてきていません。前年に比べても新車は千数百台、中古車も1,400台くらいあります。

弊社の中古車は、販売台数の7割くらいが新車の下取り車の販売です。新車が少なくなるとその分下取りも減るため、中古車の台数が減っている状況です。

ただし、粗利は出ていませんが、元々新車の生産が間に合わないことから中古車台数の発生が少なくなり、そして品不足により価格が高騰している状況にあります。そのため、中古車の下取りや販売における1台あたりの利益は増加しています。

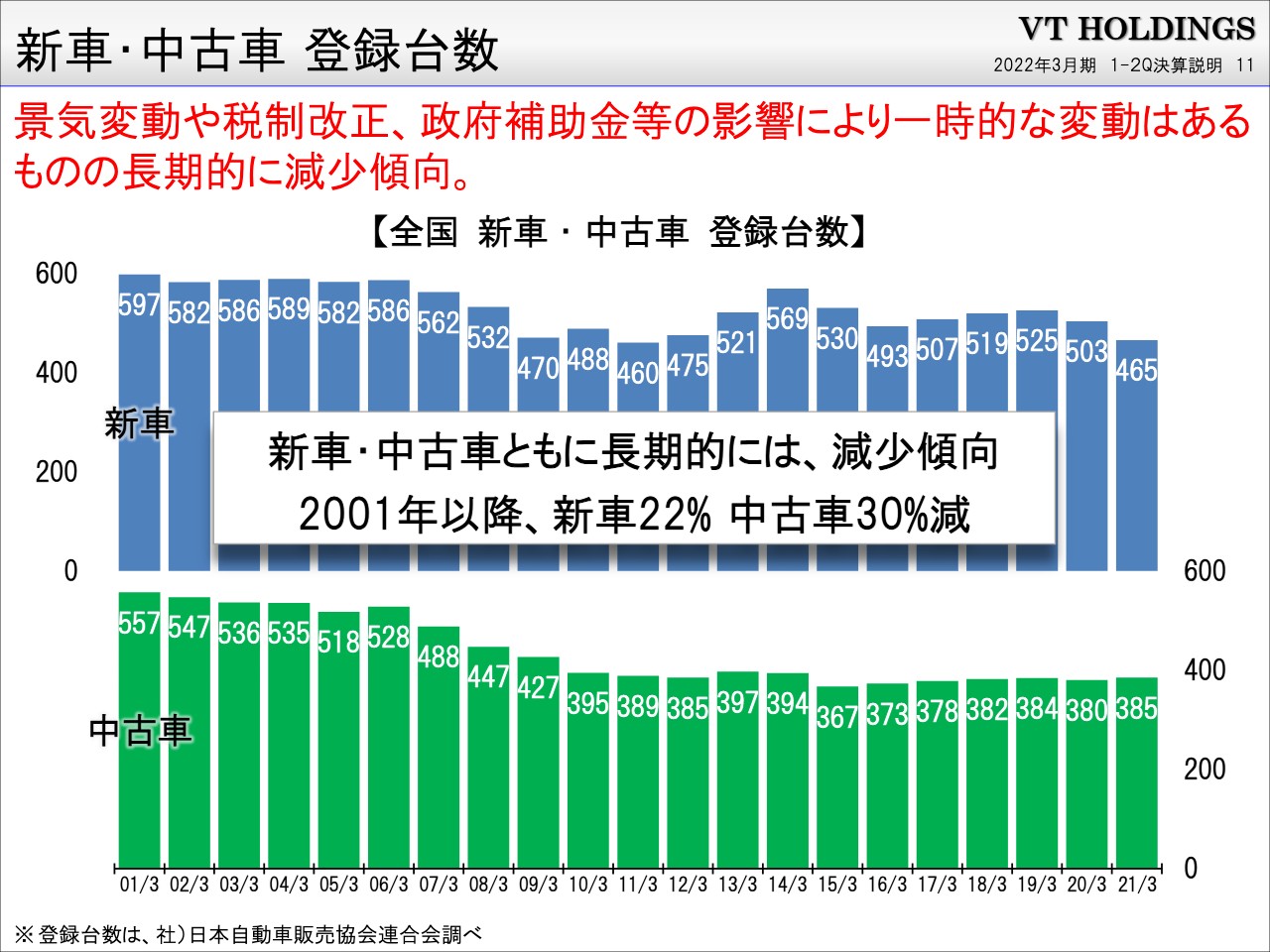

新車・中古車 登録台数

日本全国での話になりますが、新車、中古車のどちらとも、供給不足によって登録台数は少し減少している状況です。

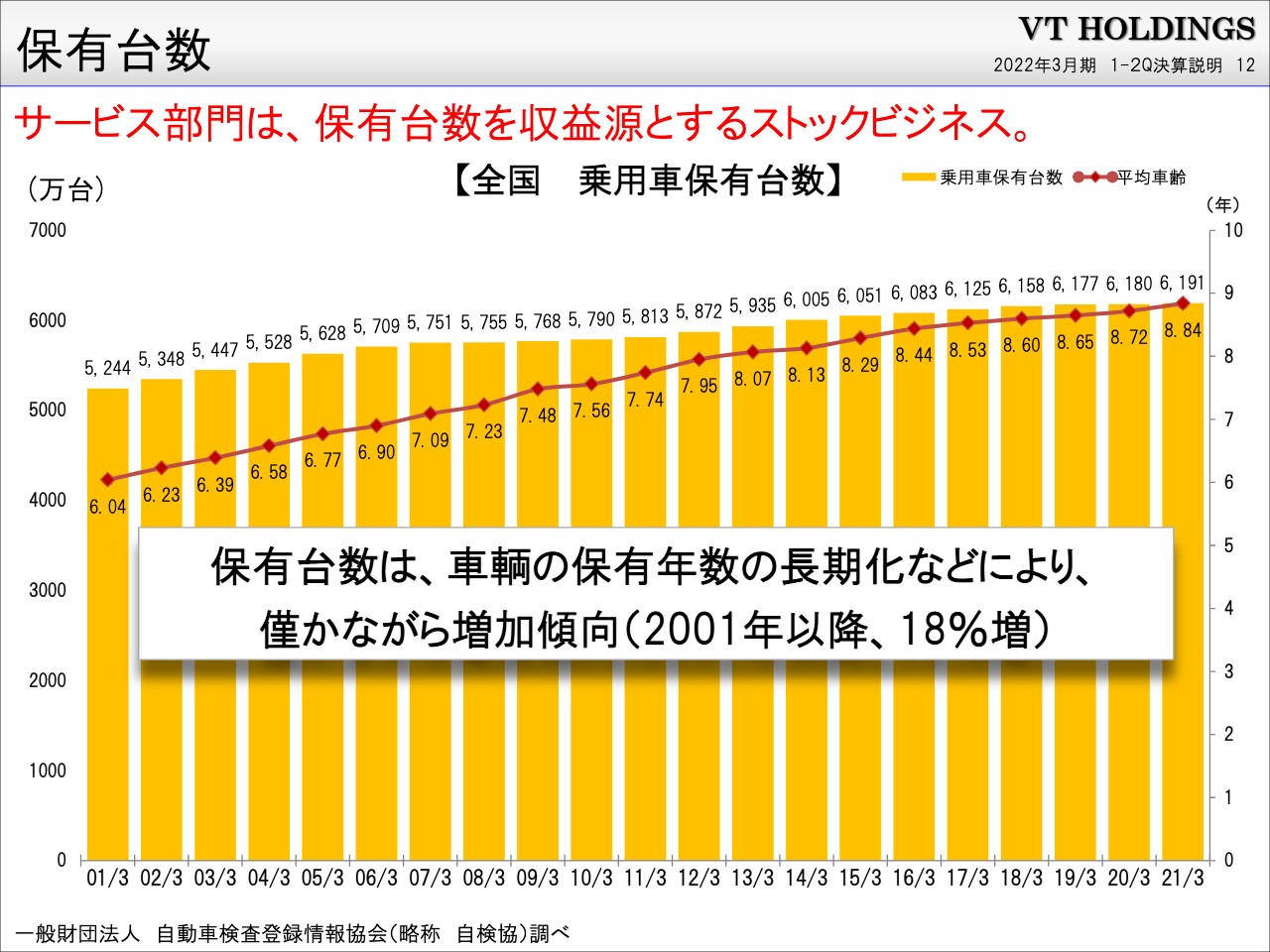

保有台数

保有台数は、スライドのグラフよりもっと手前の期間も同様ですが、十数年間ずっと伸び続けています。我々の商売において粗利を占めているのは、6割くらいがいわゆる車検・点検・修理などサービス関係で、新車は20パーセントくらいになります。

一番大きく占める部分のビジネスは保有台数にほぼ比例するため、ここはあまり影響がなく順調に増えています。ただし、部品の生産が間に合わないことによる自動車の納期遅れも同じような理由ですが、サービスにおいても必要な部品が入手できずに、修理が少し滞っている現状があります。

コロナ禍の影響であまり出歩かないため、結果的に事故も少ないなど、板金がかなり減っている背景はありますが、サービスの大本である点検・車検については順調に推移しています。

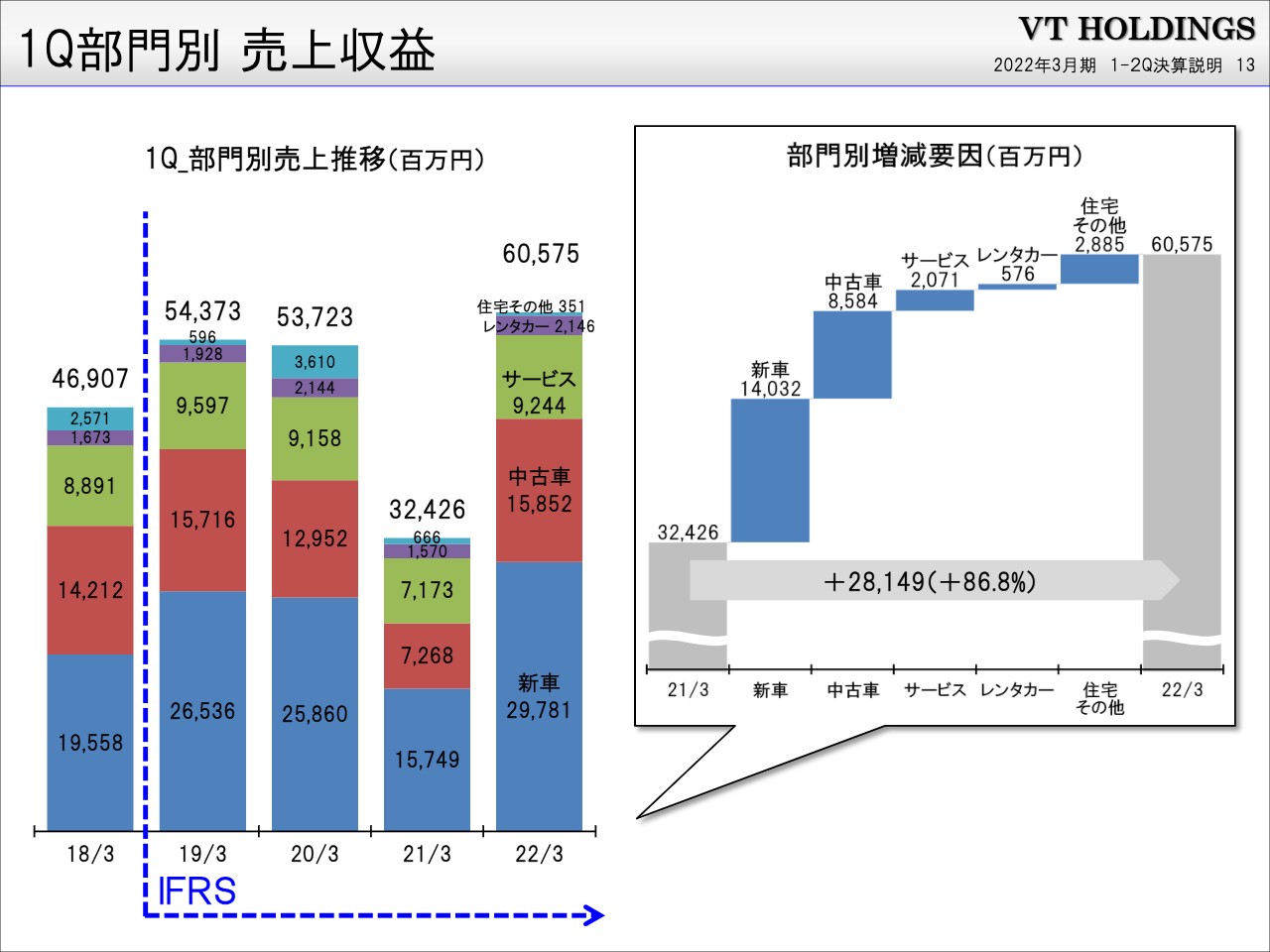

1Q部門別 売上収益

セグメント別の売上収益です。サービスは順調に伸びており、中古車についても、前々年、一番ピークとなった2019年3月期と比べて少し増加しています。また、新車も増えており、過去最高の売上収益となっています。

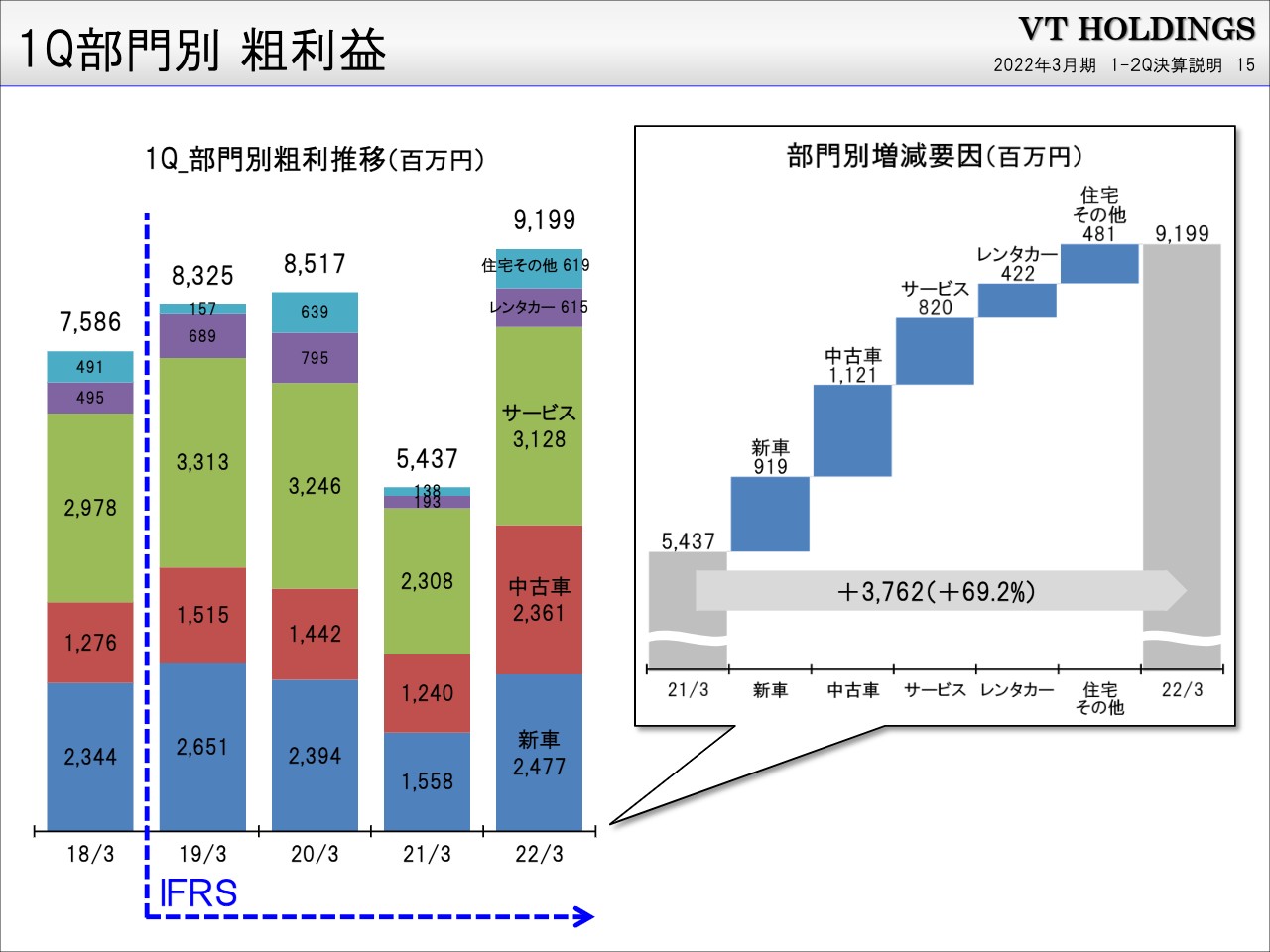

1Q部門別 粗利益

スライドの棒グラフのとおり、第1四半期において、各部門の粗利も過去最高となっています。

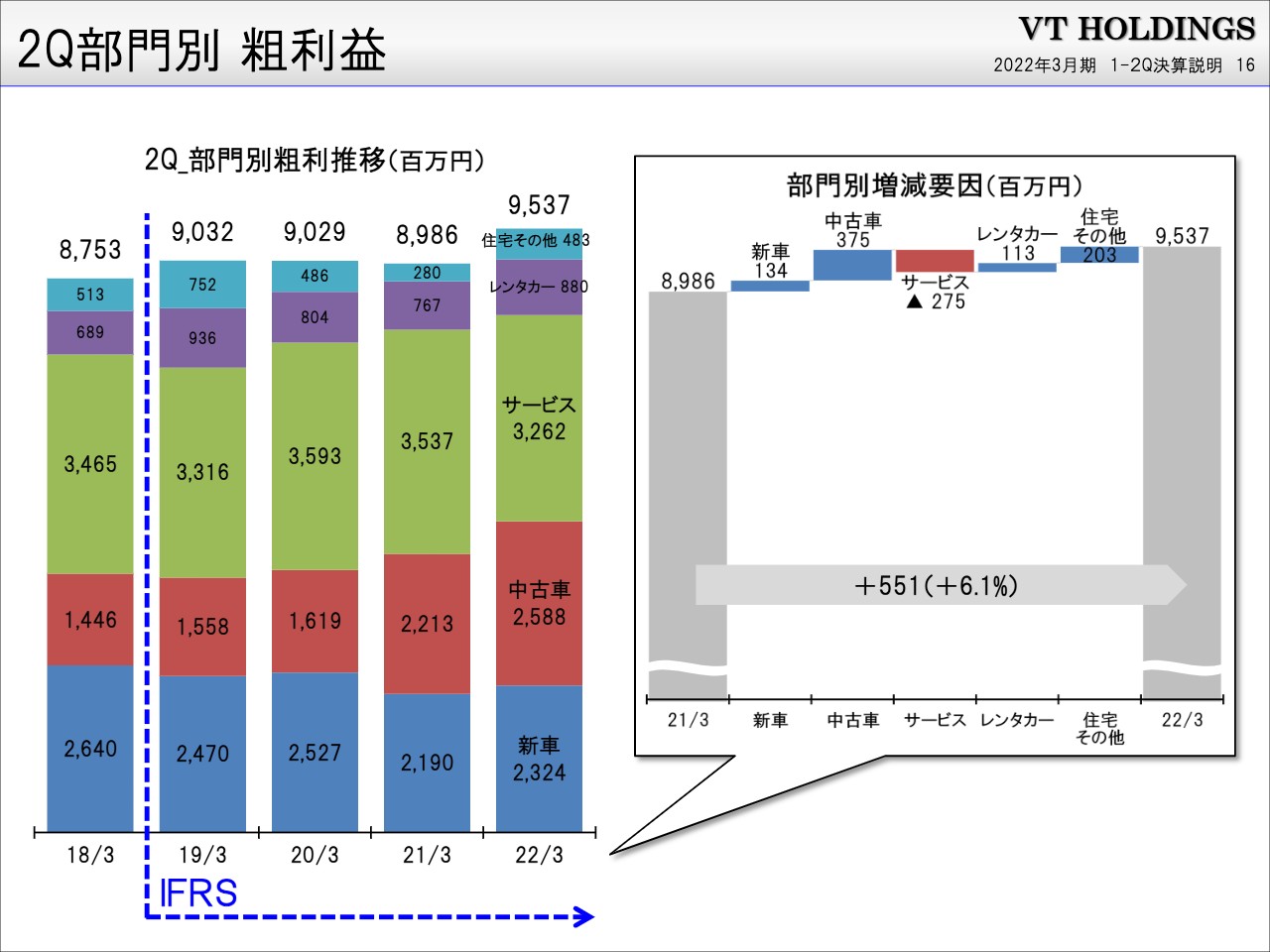

2Q部門別 粗利益

サービスが少し落ちていますが、第2四半期も同じく、全体では過去最高になっています。

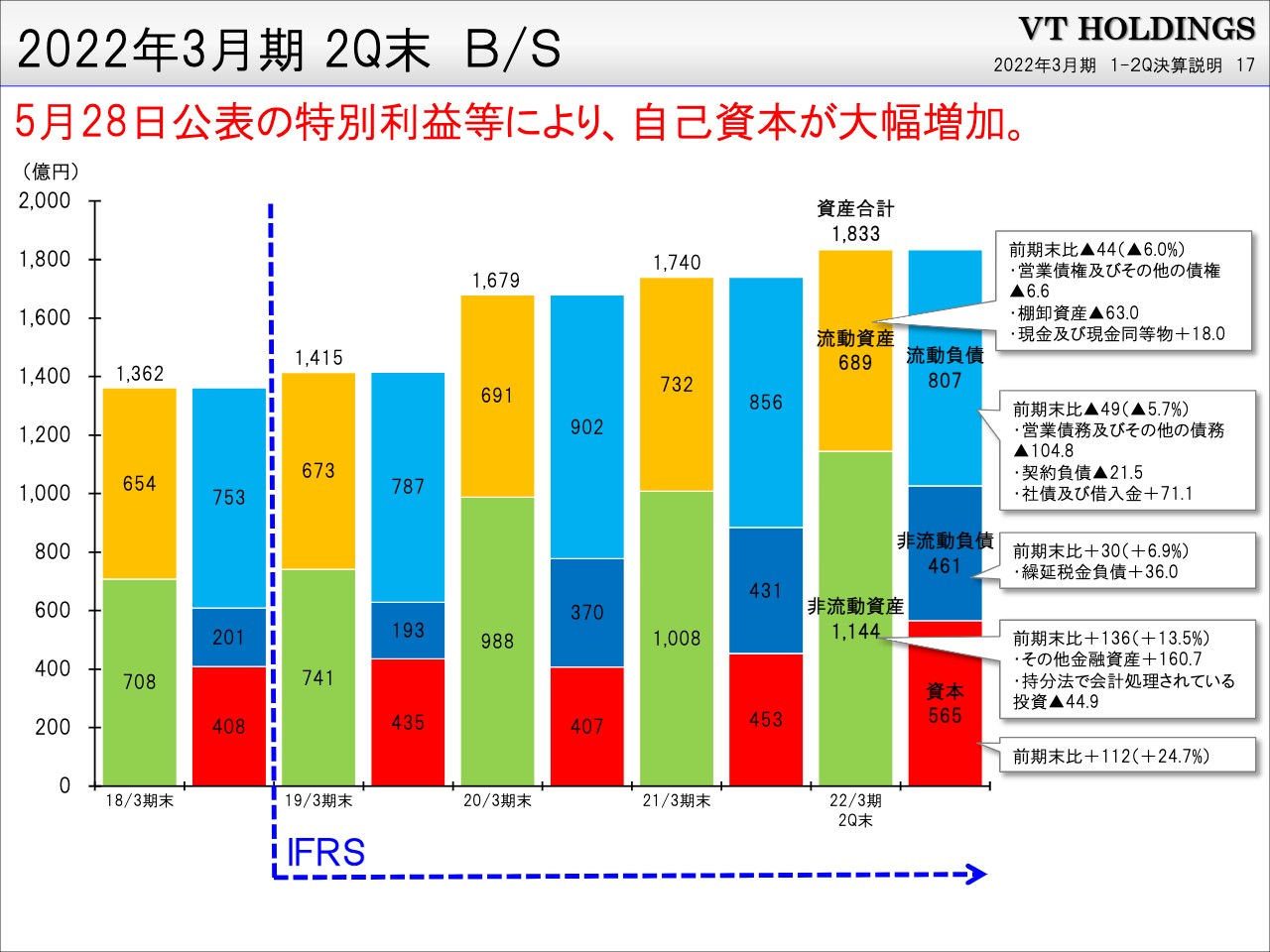

2022年3月期 2Q末 B/S

KeePer技研の株売却による特別利益などの要因により、純資産も一番多くなっており、中でも自己資本が大幅に増加しています。

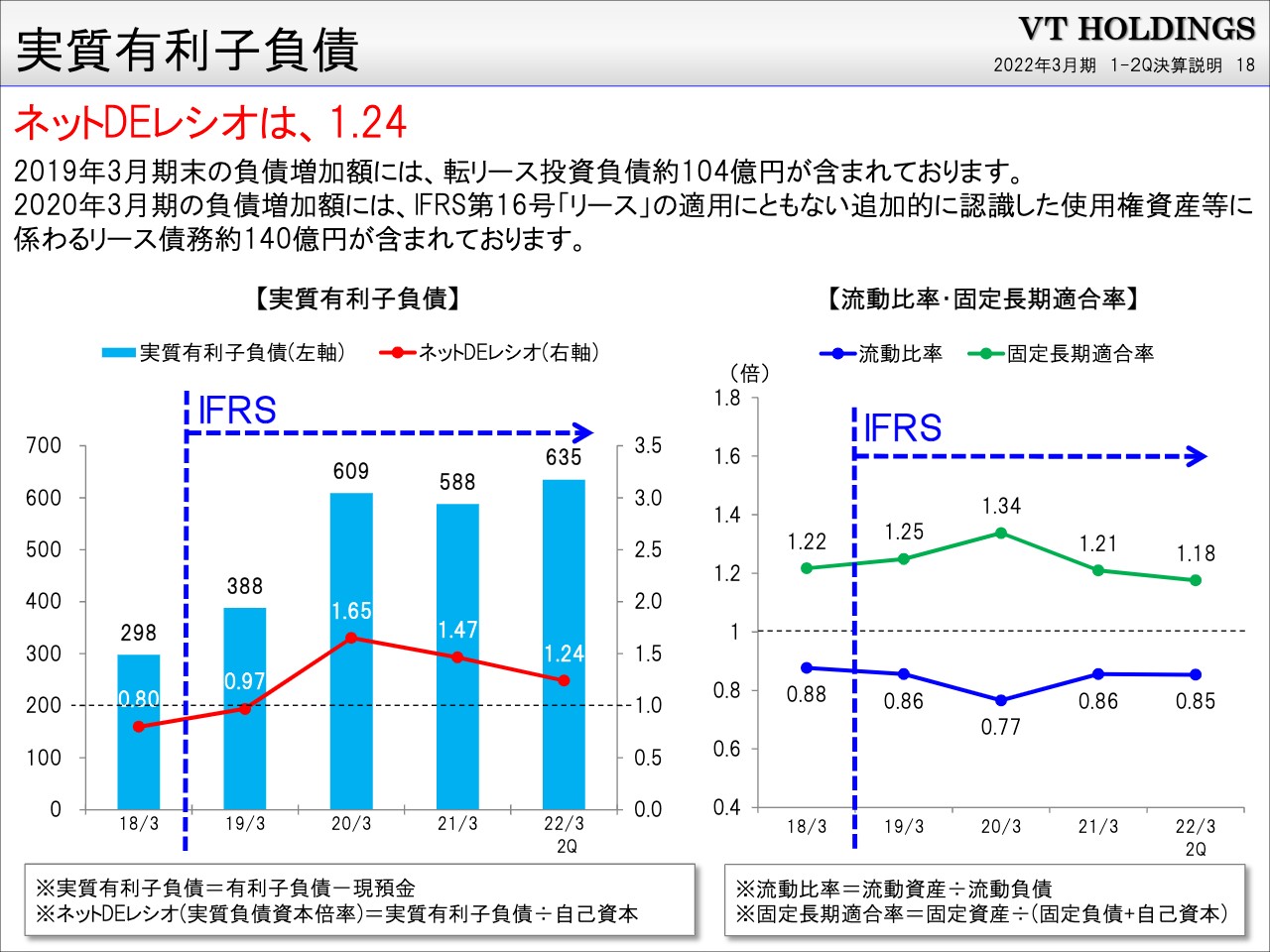

実質有利子負債

IFRSに移行して以降、転リースはほぼJネットレンタカーが多く、フランチャイズにおいてこちらがリースした車を転リースで貸していると、そのリースの残高が全部負債となります。IFRSの影響で会計上の処理の問題なのですが、リース期間中の残りの部分は全部有利子負債になるため、その負債が104億円くらい増えています。

また、賃貸で借りている土地などもすべてですが、契約期間を20年にすると、20年分の残りの家賃部分が全部有利子負債になります。こちらは140億円くらいですので、合わせると240億円以上の有利子負債が増えていることになります。流動比率と固定長期適合率を見るほうが実質の数字がわかりやすいのですが、ほぼ横ばいとなっています。

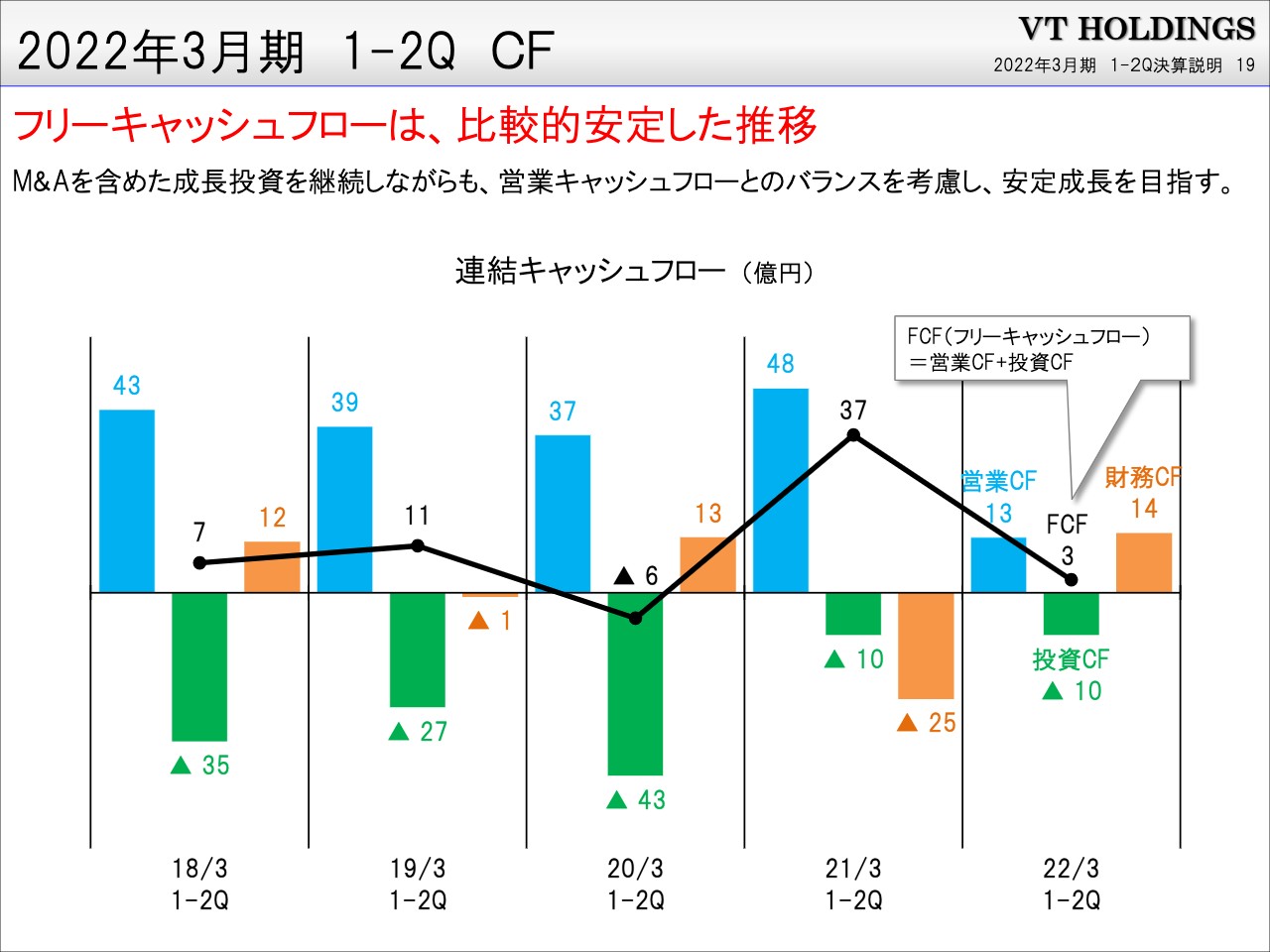

2022年3月期 1-2Q CF

キャッシュ・フローは安定した推移となっていますが、営業キャッシュ・フローも投資キャッシュ・フローも全体的に減っています。財務キャッシュフローも別にそれほど借りる必要がないため、伸びてはいない状況です。

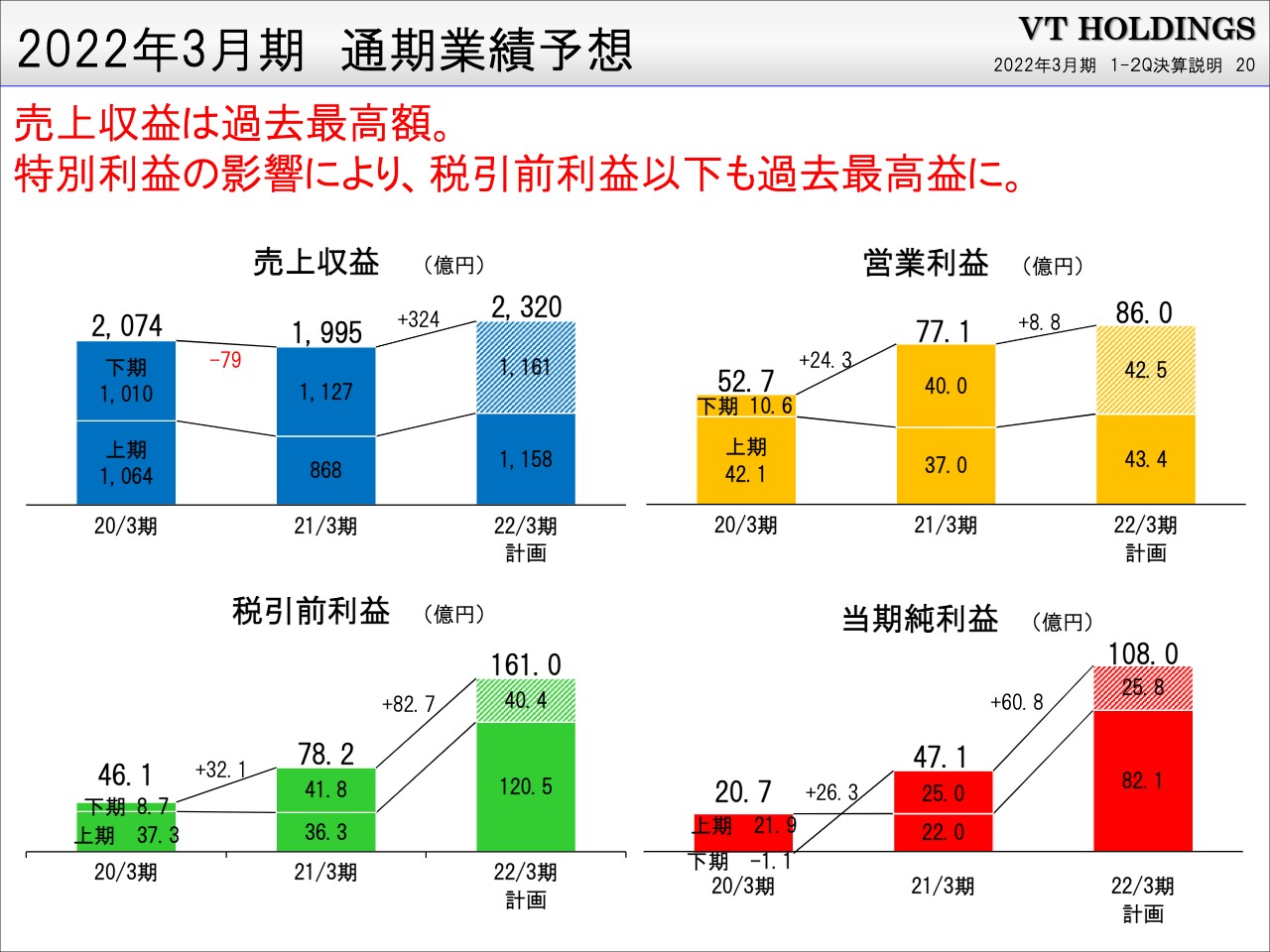

2022年3月期 通期業績予想

通期の予想です。下期については予測が難しい面があり、主にメーカーの生産がどの程度回復するかというところにかかっています。そのため、現在入手できる情報でメーカーの納期情報などを見て、予測を立てています。

メーカーの納期情報などは日々変わってくるものの、少しずつ前倒しになってきている傾向があります。予想を作った時点での納期予測では、上期上振れした分のみを考慮していますが、下期も当然上振れると思います。しかし、現在はそこを考慮していません。おそらく、もう少し前倒しに生産が回復してくると見込んでいます。

税引前利益・当期純利益については、KeePer技研の株式の売却益等もあるため、過去最高となる予定です。営業利益については、過去最高となる100億円を超えたのは2014年ですので、過去2番目となりますが、売上収益も過去最高となる予定です。

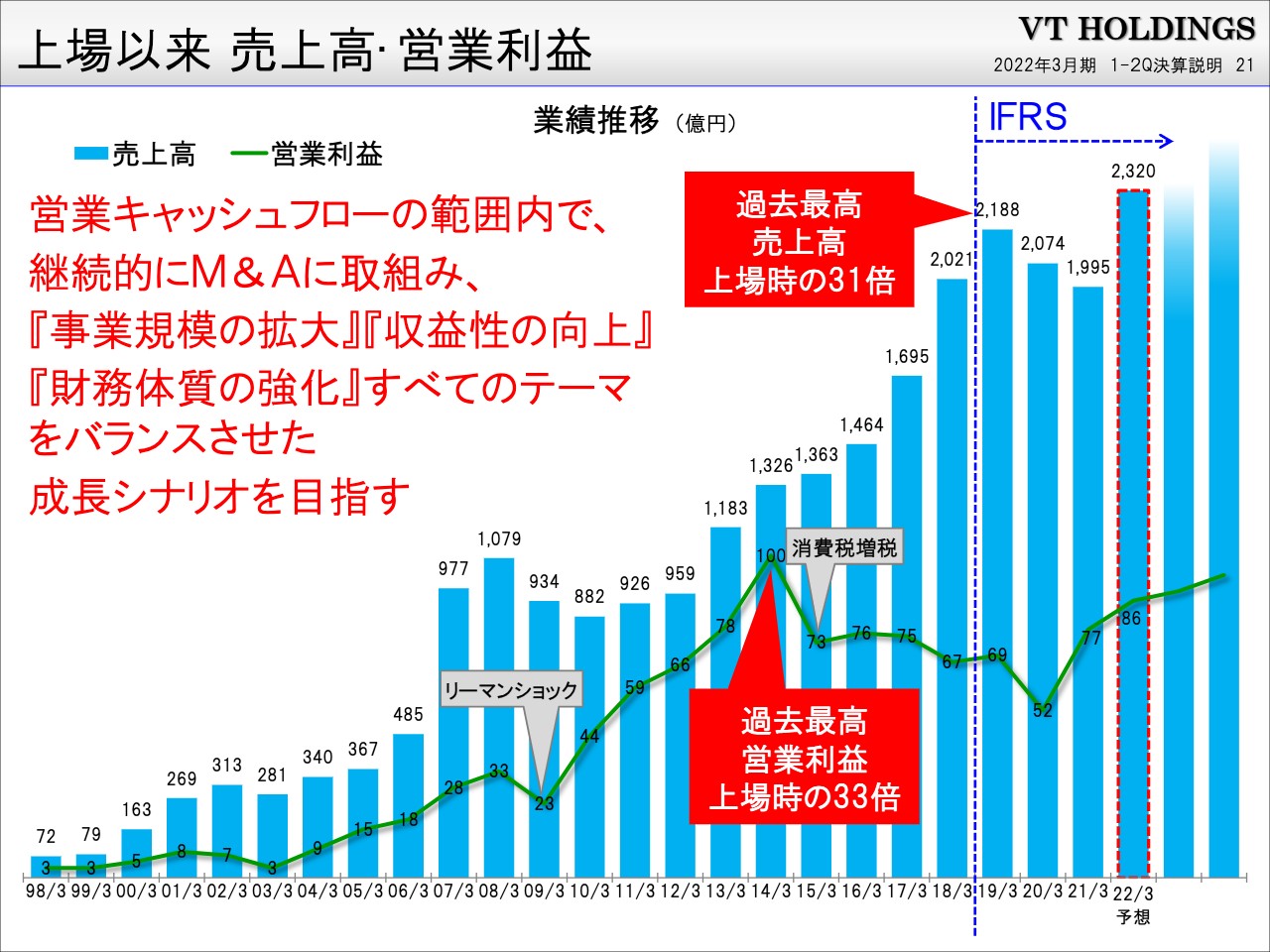

上場以来 売上高・営業利益

先ほどお話ししたとおり、売上高は過去最高になる予定です。営業利益は発表した86億円から変更していません。

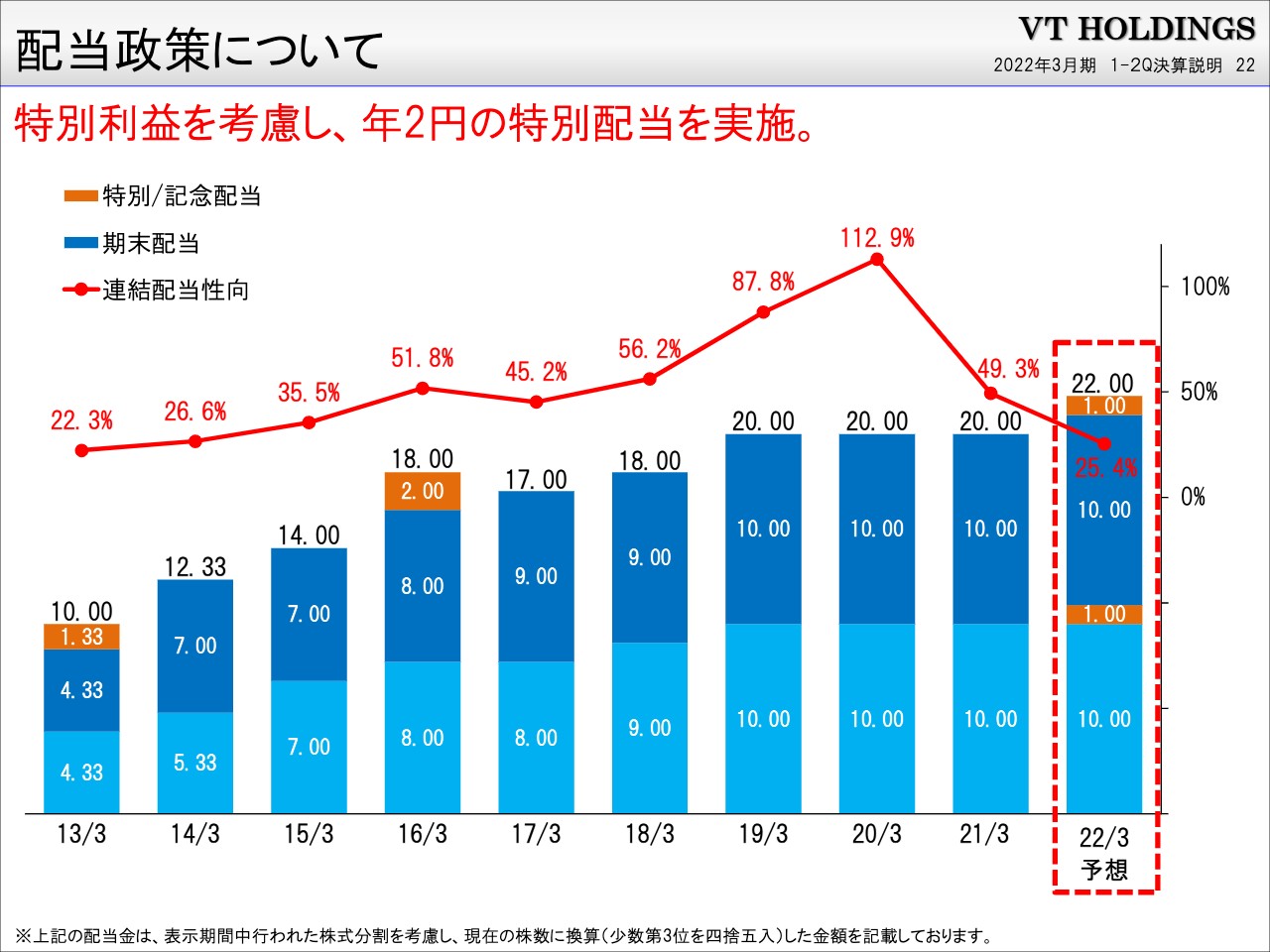

配当政策について

配当については、過去最高益ということを考慮して、1円ずつ特別配当として上乗せしています。そのため、半期で1円ずつ、通期累計で2円ということで、22円に配当予想を変更しています。一応、特別・記念配当という名目ですが、この先この数字でいくかどうかは今のところ考えていません。しかし、業績がよければこのまま維持したいと思います。

質疑応答:海外事業の現状について

「EUなどでは再度新型コロナウイルスの感染が拡大していますが、海外事業の現状について教えてください」という質問をいただいています。

海外の現場ではコロナ禍の反動増もあり、今は通常に戻っています。コロナ禍で減っていた、販売台数が滞っていた時期もある一方で、EUとイギリス、オーストラリアでは政府の支援金などがあり、売上はかなり減りましたが、利益的には逆に少し増益となっています。

一時帰休者に対して、8割の補助金を出す支援はまだ継続しています。パーセンテージは少しずつ減っていき、11月からは60パーセントにまで減る予定です。今の一時帰休者への補助金は年内で終わる予定でしたが、来年の3月まで延長になり、そしてさらに8月まで延長になっています。

追加して、固定資産税のようなものが現在は免除されています。それも今後少しずつ免除は減っていきますが、来年8月くらいまでは延長される予定です。固定資産税について、日本では地主が払うものですが、イギリスやスペインなどの海外では借りているほうが固定資産税を払うことになります。補助がある分だけ全体として家賃が減ることもあり、数字的には順調に推移しています。

この銘柄の最新ニュース

VTHDのニュース一覧- VTホールディングス傘下の英ケータハム、新型EVスポーツクーペに液浸冷却バッテリーパックを採用 2024/12/09

- VTホールディングス傘下の英ケータハム、新型EVスポーツクーペに液浸冷却バッテリーパックを採用 2024/12/09

- 注目2銘柄(2024.12.06) 2024/12/06

- 出来高変化率ランキング(10時台)~SMN、フィスコなどがランクイン 2024/12/05

- 出来高変化率ランキング(9時台)~DELTA-P、大阪ソーダなどがランクイン 2024/12/05

マーケットニュース

-

明日の株式相場に向けて=3万6000円プットが示す波乱相場への警戒感

(12/11)

明日の株式相場に向けて=3万6000円プットが示す波乱相場への警戒感

(12/11)

-

東京株式(大引け)=4円高と小幅に3日続伸、材料に欠け様子見姿勢強い

(12/11)

東京株式(大引け)=4円高と小幅に3日続伸、材料に欠け様子見姿勢強い

(12/11)

- 一部政策委員は12月会合で利上げ提案あれば反対しない見通し-関係者 (12/11)

- delyの公開価格は1200円に決定、12月19日グロース市場に新規上場 (12/11)

おすすめ条件でスクリーニング

VTホールディングスの取引履歴を振り返りませんか?

VTホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。

VTホールディングスの株価を予想してみませんか?

ネット証券比較

みんかぶおすすめ