アルデプロ、2Qは利益面で大幅増益達成 自己資本比率30%超を維持し、100億円以上の在庫保有で年2回転以上に

経営理念

椎塚裕一氏(以下、椎塚):株式会社アルデプロ、代表取締役の椎塚でございます。私から2021年7月期第2四半期決算概要についてご説明します。冒頭で当社および事業の根幹である経営理念について軽く触れた後、決算概要についてご説明します。

当社は、創業以来「三つの豊かさの追求」を経営理念として掲げています。その三つの豊かさの内容ですが、1つ目は「経済的な豊かさ」です。これは売上高ではなく、経常利益の増加を目指すものです。豊かさを実現したら、周囲に「与えられる」ようになることを目指しています。

2つ目は「身体的な豊かさ」です。健康的であることに感謝する心も大切です。身体と精神が健全であって初めて豊かさが実現するものと考えています。

3つ目は「心の豊かさ」です。これは礼節を重んじる謙虚な心、加えて、経済的・身体的豊かさのバランスを保ち、真の「心の豊かさ」を目指すものです。当社はこの「三つの豊かさの追求」を経営理念として掲げています。

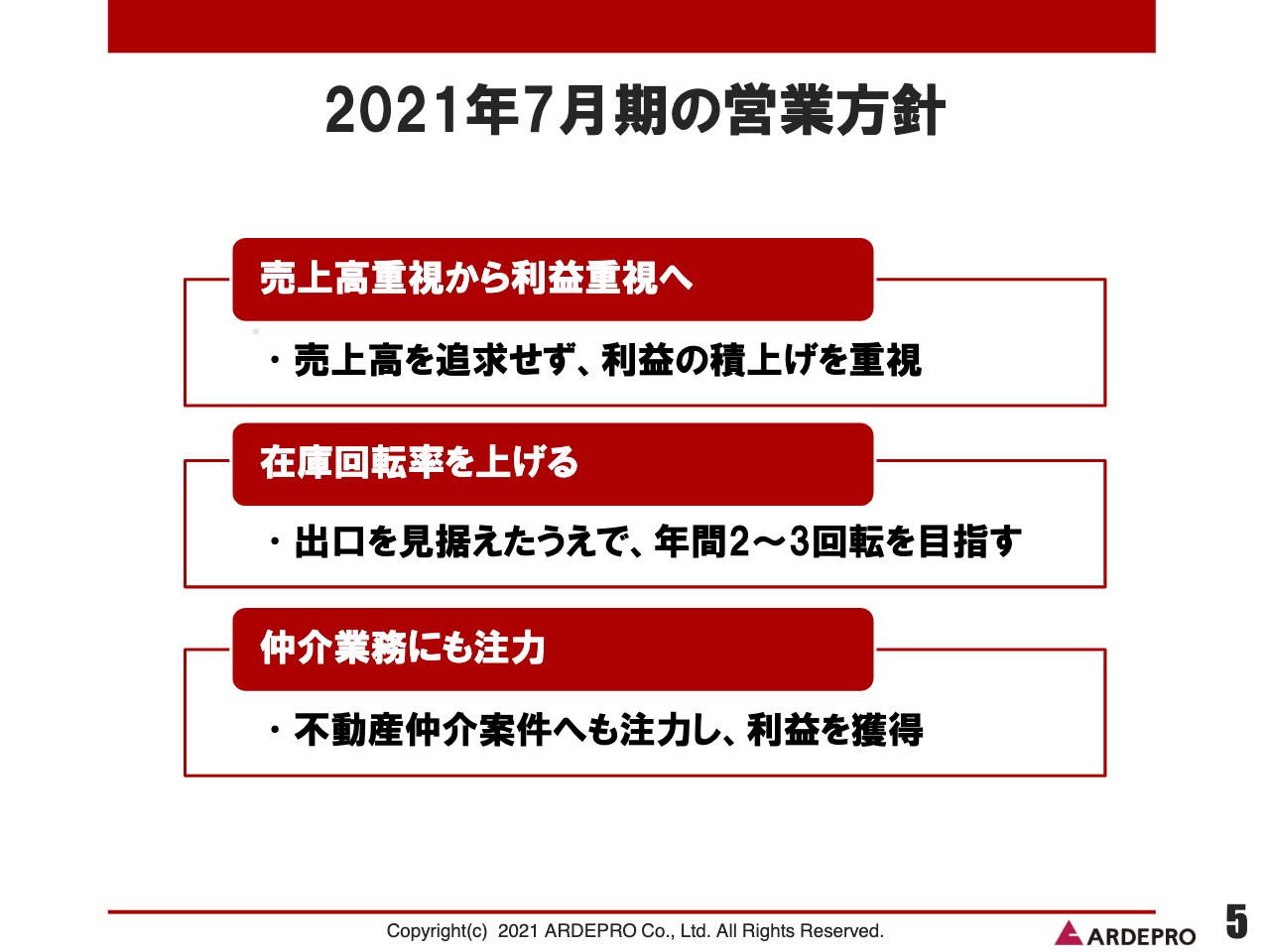

2021年7月期の営業方針

それでは、2021年7月期第2四半期決算の概要、経営計画について、そして当社のビジネスモデルの順にご説明します。

まずは、2021年7月期第2四半期決算の概要についてです。当社の今期の営業方針は、売上高を追求せず、利益の積上げを重視していくものです。また、在庫回転率を上げ、年間2回転から3回転を目指していきます。更に、100億円を超える大型案件については、当社のバランスシートで抱えるのではなく、不動産仲介業務に注力し、利益を獲得していきます。

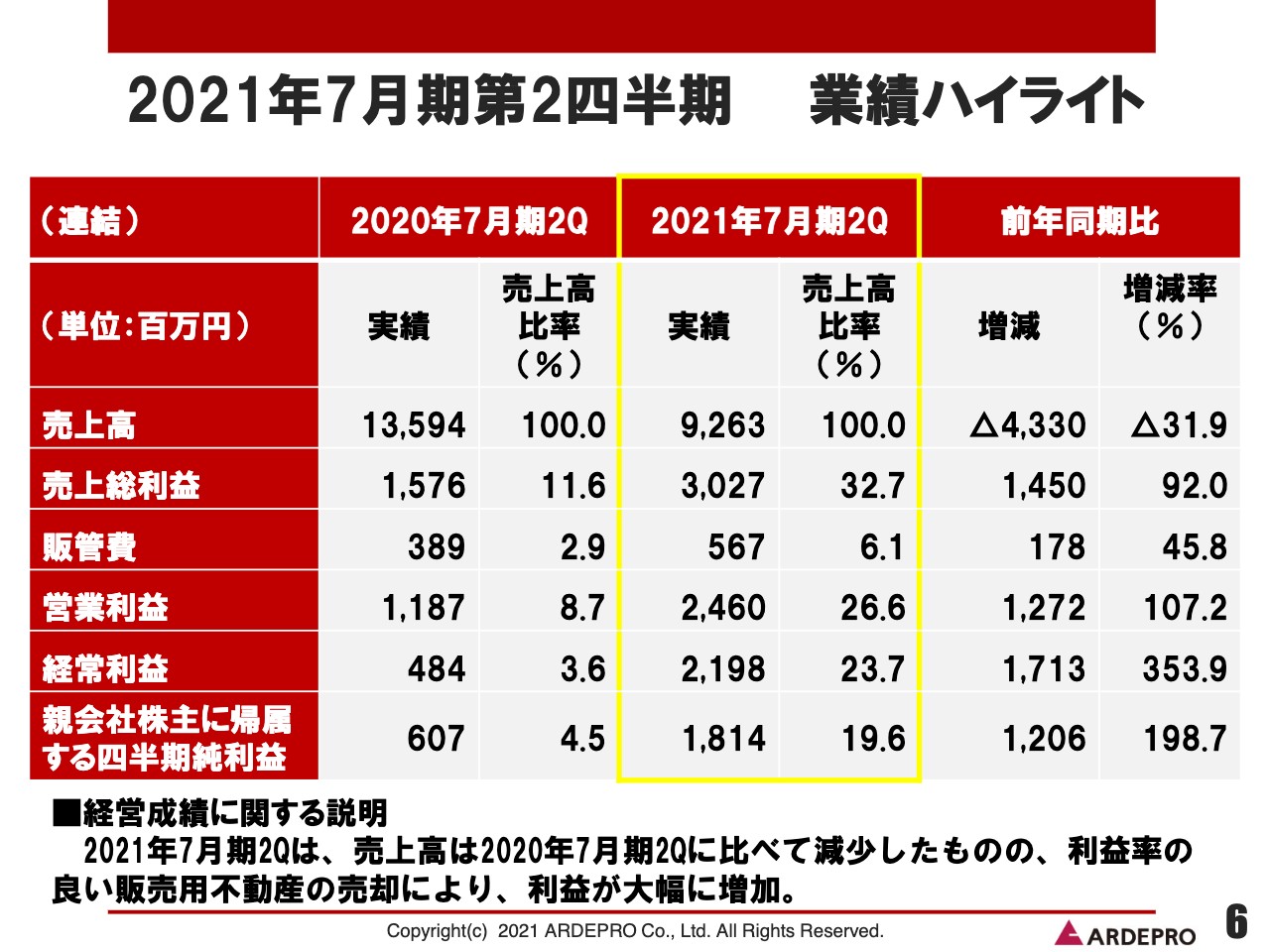

2021年7月期第2四半期 業績ハイライト

それでは、2021年7月期第2四半期の業績ハイライトについてご説明します。売上高は前年同期比で減少しているものの、当社の利益面では大幅な増益を達成することができました。連結の売上高は92億6,300万円、営業利益は24億6,000万円、経常利益は21億9,800万円、親会社株主に帰属する四半期純利益は18億1,400万円となっています。

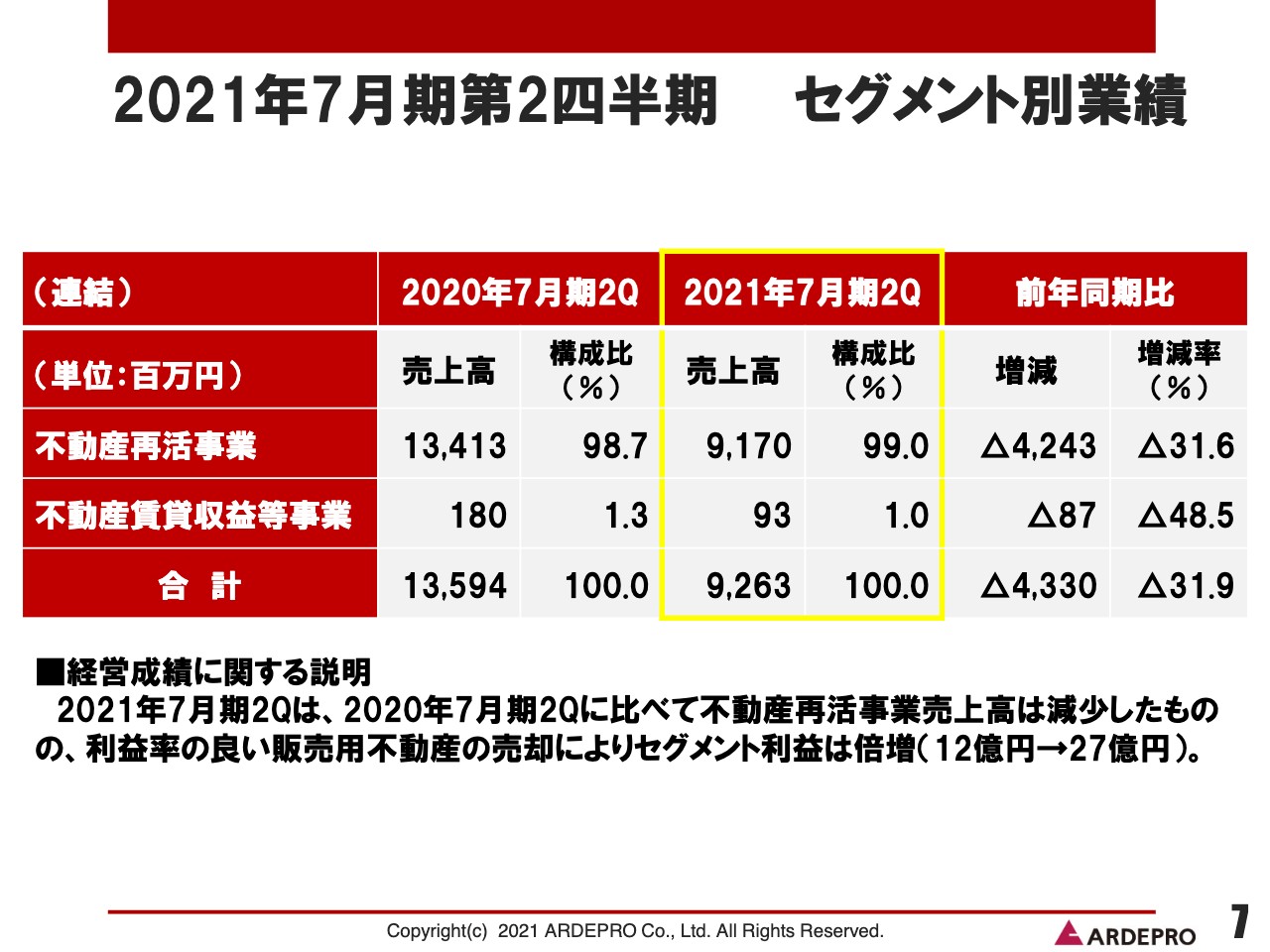

2021年7月期第2四半期 セグメント別業績

続いて、セグメント別の業績についてご説明します。当社がメインとして掲げている不動産再活事業は、構成比で99パーセントを達成しています。また、不動産賃貸収益等事業の構成比は1パーセントとなっています。

不動産賃貸収益等事業は、当社が不動産再活事業で行う物件を保有している期間の物件から上がってくる不動産賃料の収益です。こちらの構成が少なくなればなるほど当社の権利調整が順調に進んでいき、在庫回転が上がるものと考えています。

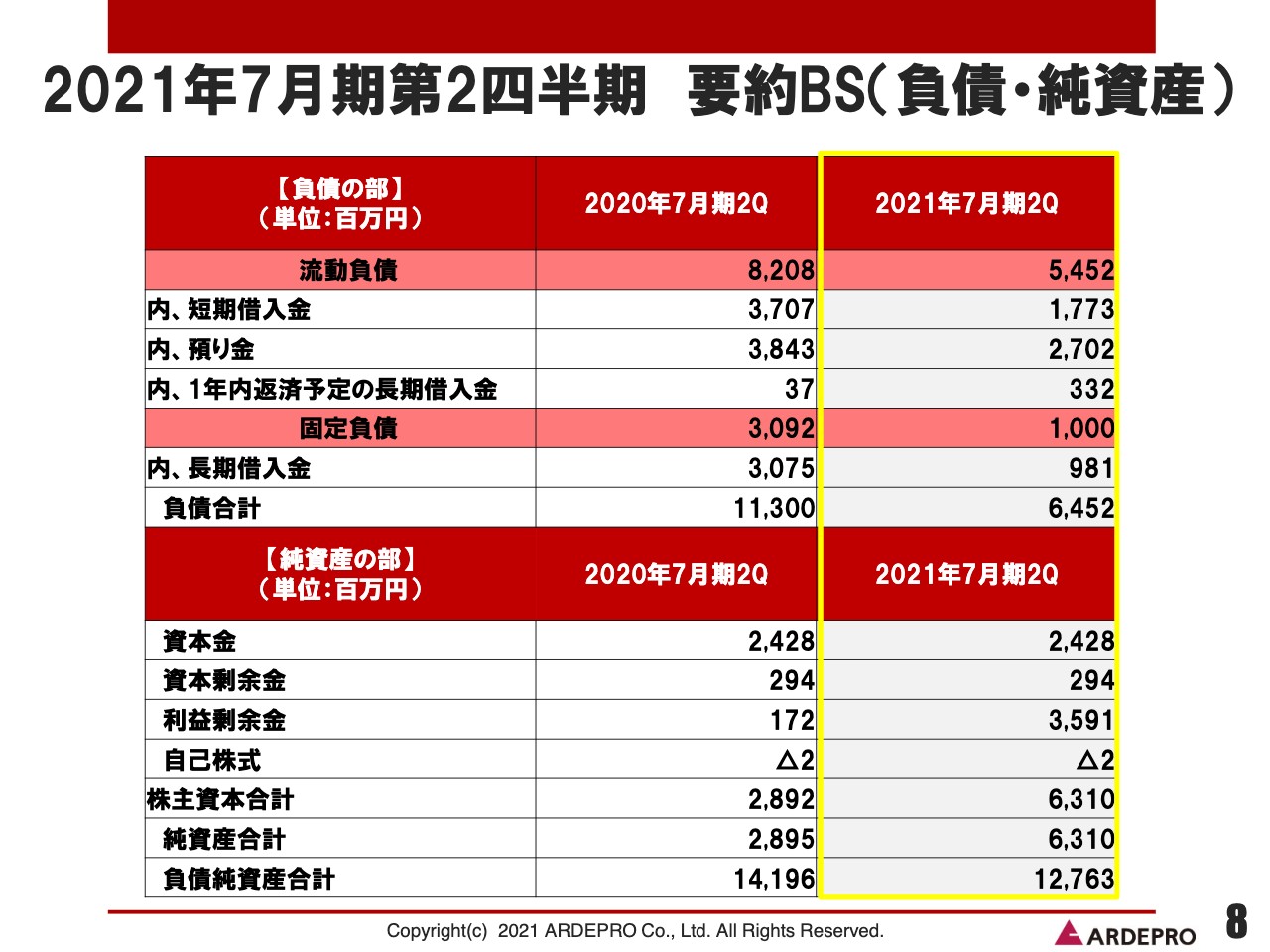

2021年7月期第2四半期 要約BS(負債・純資産)

続いて、2021年7月期第2四半期におけるバランスシートの要約についてご説明します。まず負債の部ですが、流動負債は54億5,200万円となりました。主な内訳は短期借入金17億7,300万円、預り金27億200万円、1年内返済予定の長期借入金3億3,200万円です。固定負債は10億円となりましたが、主な内訳は長期借入金9億8,100万円です。この結果、負債合計は64億5,200万円となりました。

次に純資産の部ですが、当社のこの第2四半期末における純資産は63億1,000万円となりました。主な内訳は、資本金24億2,800万円、資本剰余金2億9,400万円、利益剰余金35億9,100万円となっています。この結果、当社の自己資本比率は49.4パーセントとなりました。

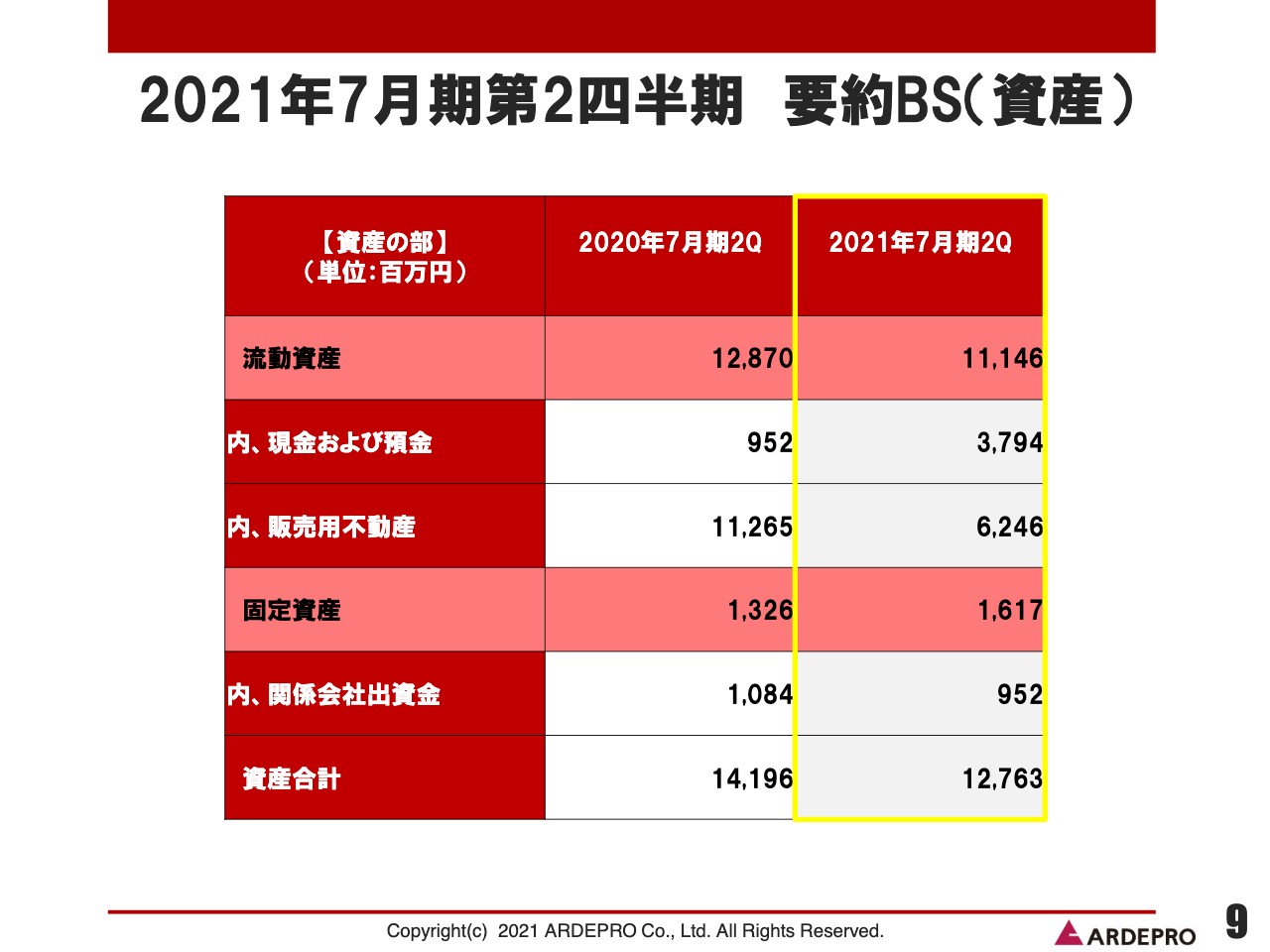

2021年7月期第2四半期 要約BS(資産)

続いて、バランスシートの資産の部の概要をご説明します。流動資産は111億4,600万円であり、主な内訳は現預金が37億9,400万円、販売用不動産が62億4,600万円です。固定資産は16億1,700万円となりましたが、主な内訳は関係会社出資金9億5,200万円です。この結果、資産合計は127億6,300万円となっています。

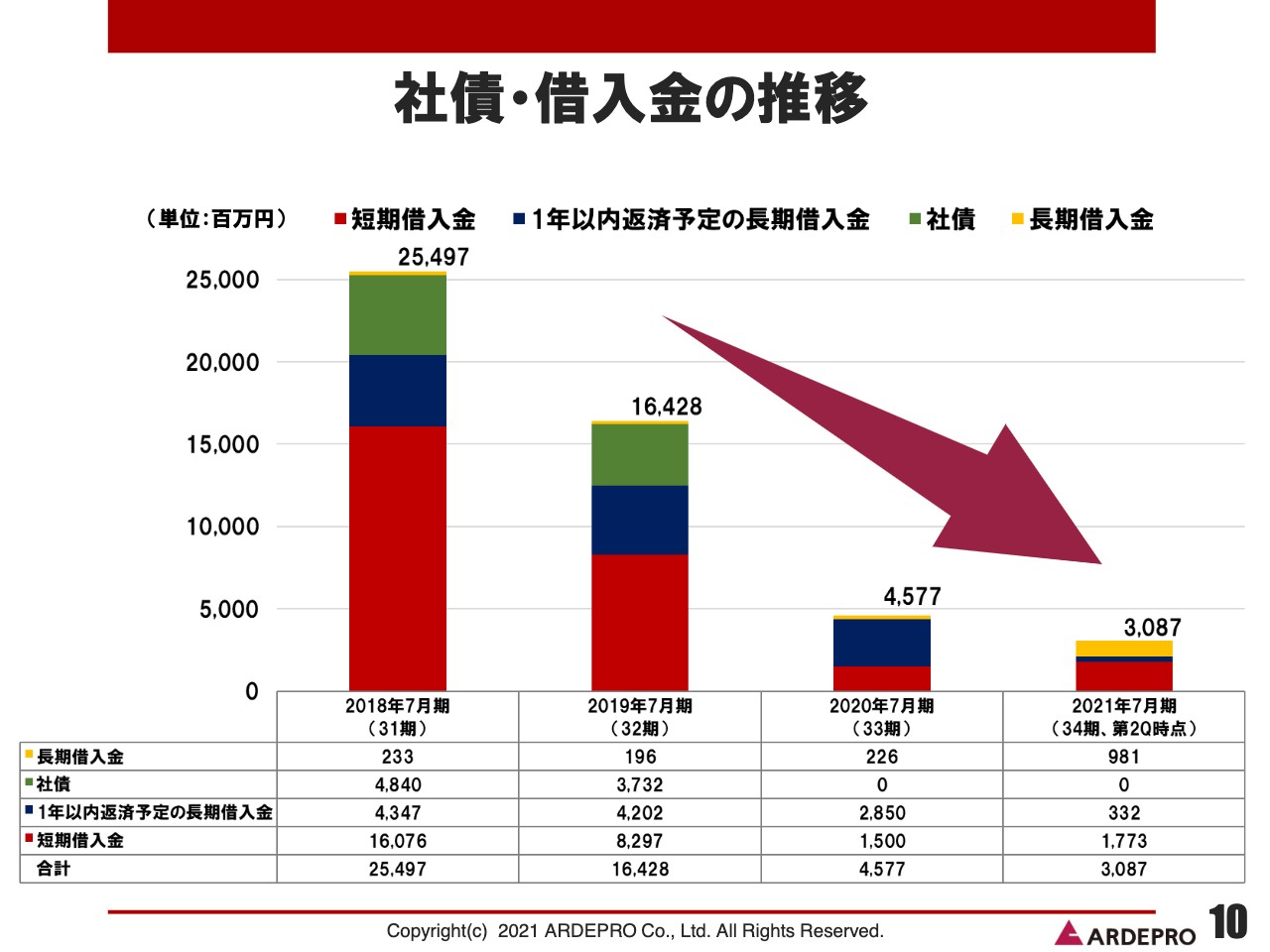

社債・借入金の推移

こちらのグラフは、当社の過去4期における社債・借入金等の有利子負債の推移です。過去4ヶ年において1番大きく膨らんでいたときは約254億円でしたが、現在は約30億円と、8分の1まで減少させることができました。

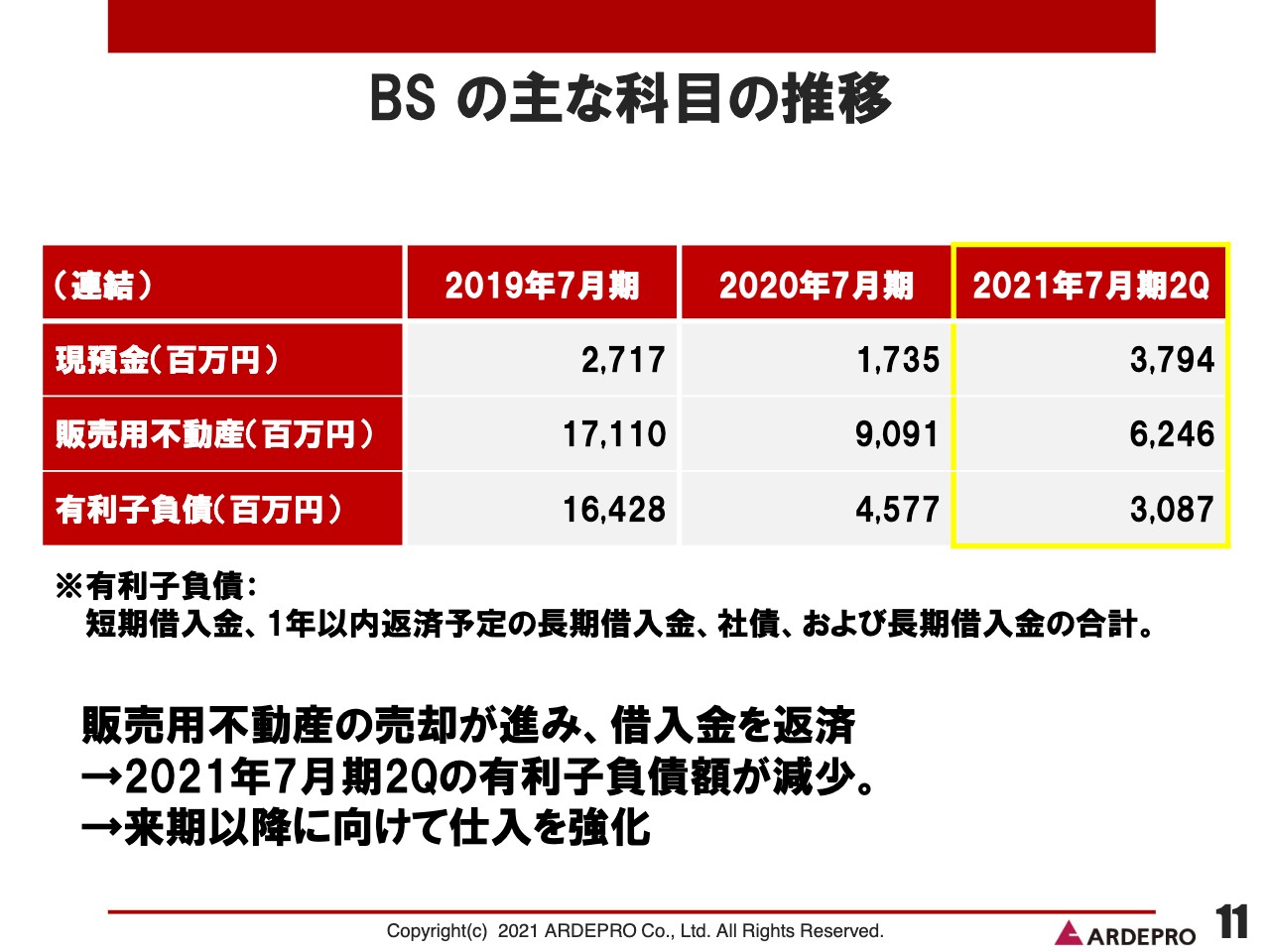

BSの主な科目の推移

こちらは、バランスシートの主な科目の推移を数値で表したものです。販売用不動産の売却が順調に進んだ結果、有利子負債も順調に減少させることができました。現在は、すでに来期以降に向けて物件の仕入の強化を図っています。

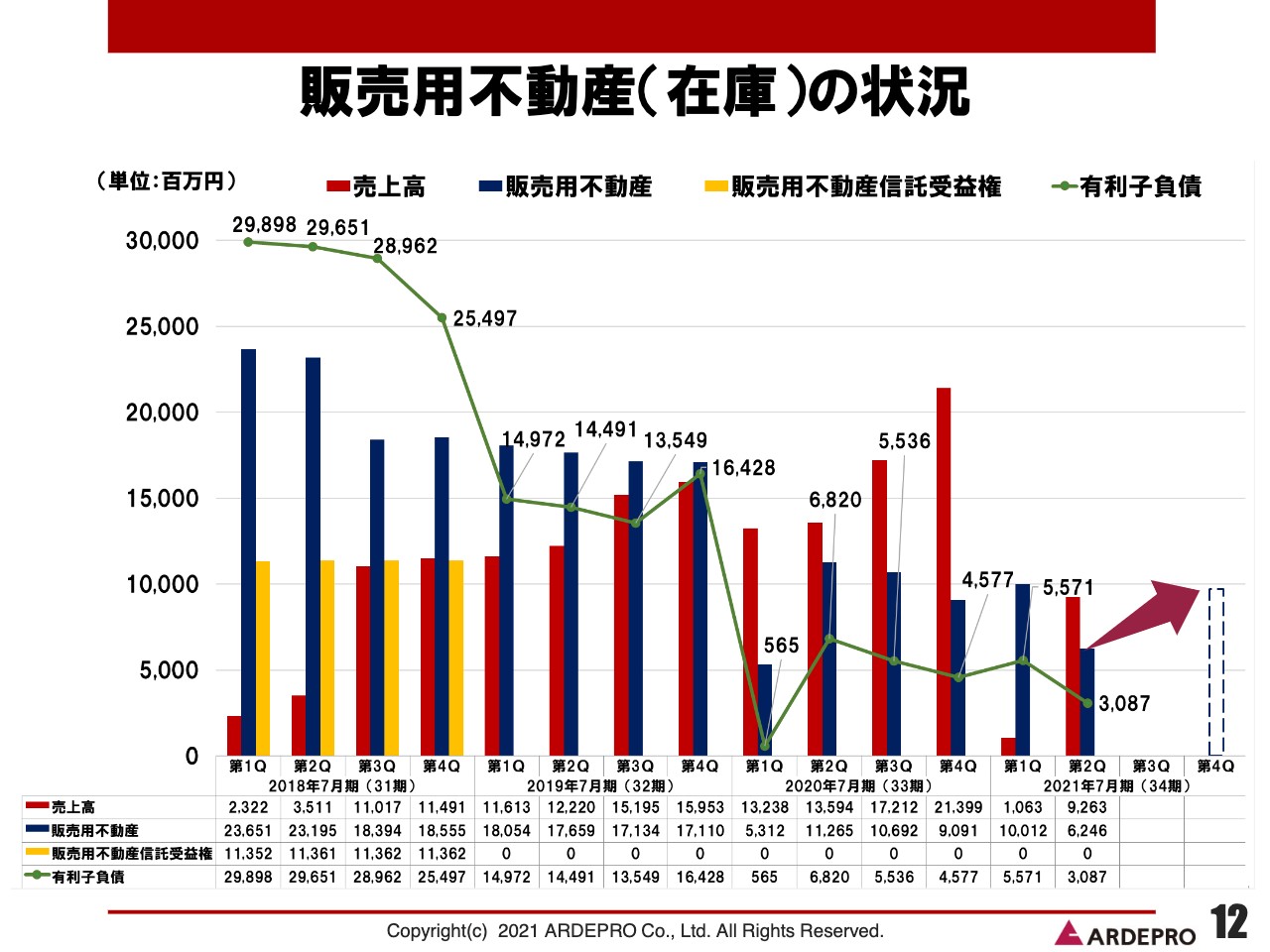

販売用不動産(在庫)の状況

こちらは、当社の販売用不動産(在庫)の状況を過去4期にわたってグラフに表したものです。ご覧のとおり、販売用不動産の売却が順調に進んでいます。それに伴って有利子負債も順調に減少していることもわかると思います。

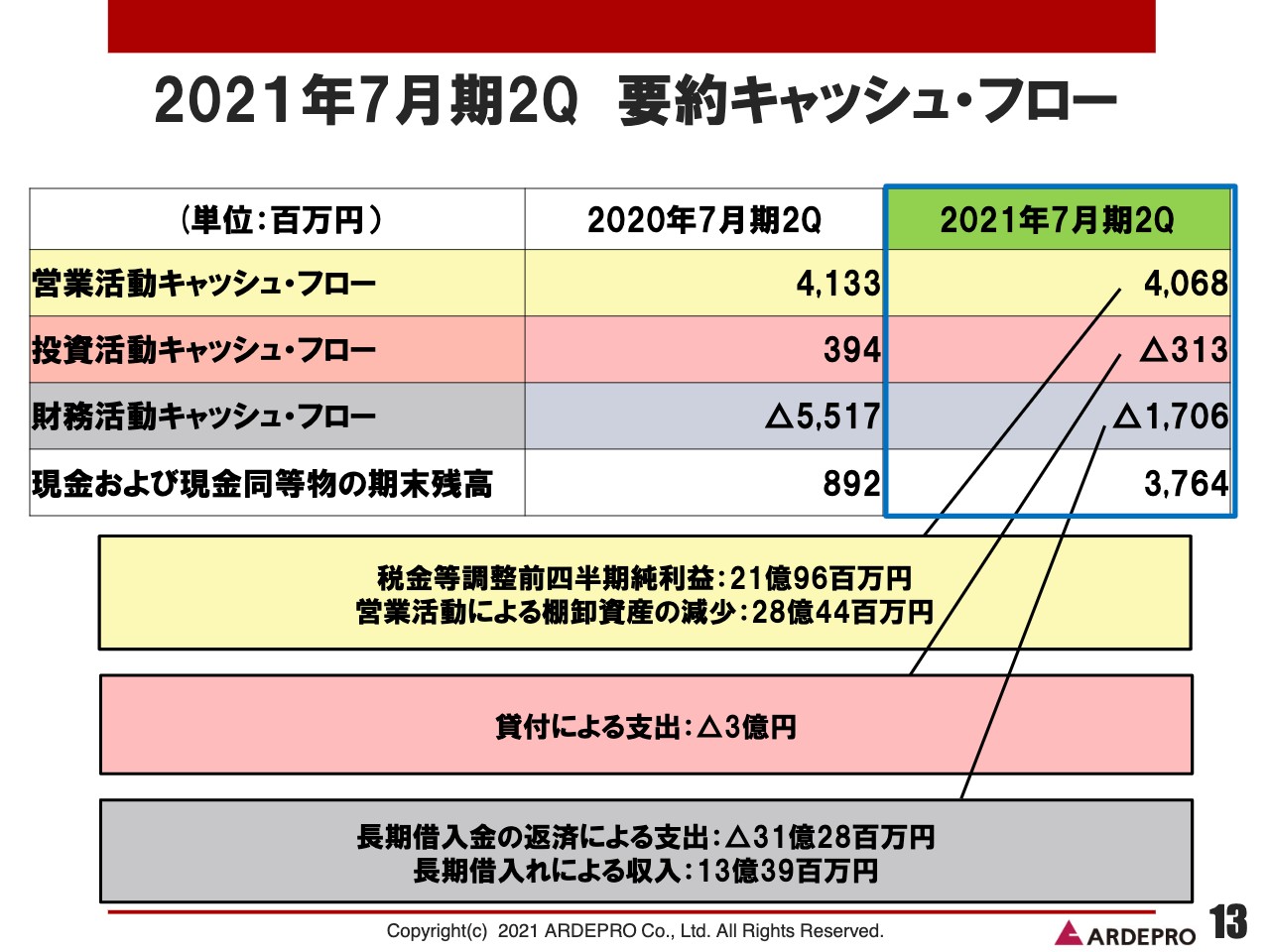

2021年7月期2Q 要約キャッシュ・フロー

続いて、キャッシュ・フローの概要についてご説明します。営業活動におけるキャッシュ・フローは40億6,800万円となりました。これは、主に税金等調整前四半期純利益21億9,600万円や、営業活動による棚卸資産の減少28億4,400万円などによるものです。

投資活動におけるキャッシュ・フローは3億1,300万円の減少となりました。これは主に貸付金3億円などの支出によるものです。

財務活動におけるキャッシュ・フローは17億600万円の減少となりました。これは、主に長期借入金の返済による支出31億2,800万円や、長期借入れによる収入13億3,900万円などによるものです。この結果、当社のこの期末における現金および現金同等物の残高は37億6,400万円となりました。

事業の概況

当社の現在の事業の概況についてご説明します。通期予想は、現時点においては据え置きとしています。しかしながら、今後、通期予想に修正が生じた場合には速やかにみなさまに公表させていただければと思っています。

来期以降の販売用不動産仕入にも着手しており、仕入活動を積極化させていきたいと考えています。また、仕入を活発化するために資金調達先を開拓しています。新規の金融機関の開拓などが主だったものです。

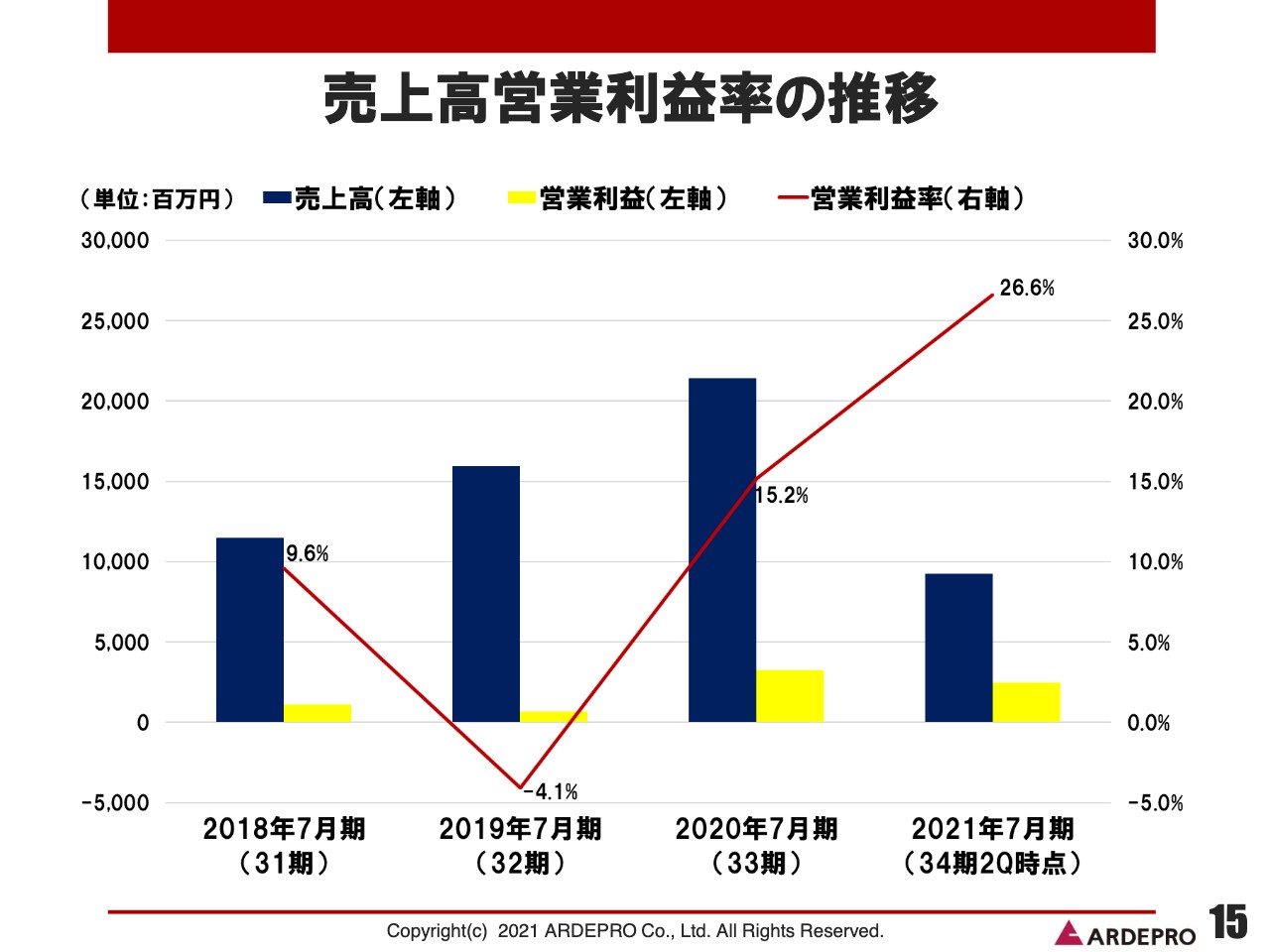

売上高営業利益率の推移

こちらのグラフは、当社の過去4ヶ年における売上高営業利益率の推移を表しています。当社は事業をプロジェクトとして開始する前に、営業利益率15パーセントを目標として事業を行っています。今期もこのまま営業利益率15パーセント以上で推移できるよう、また、今後も15パーセント以上を順調に維持できるよう、事業を行っていきます。

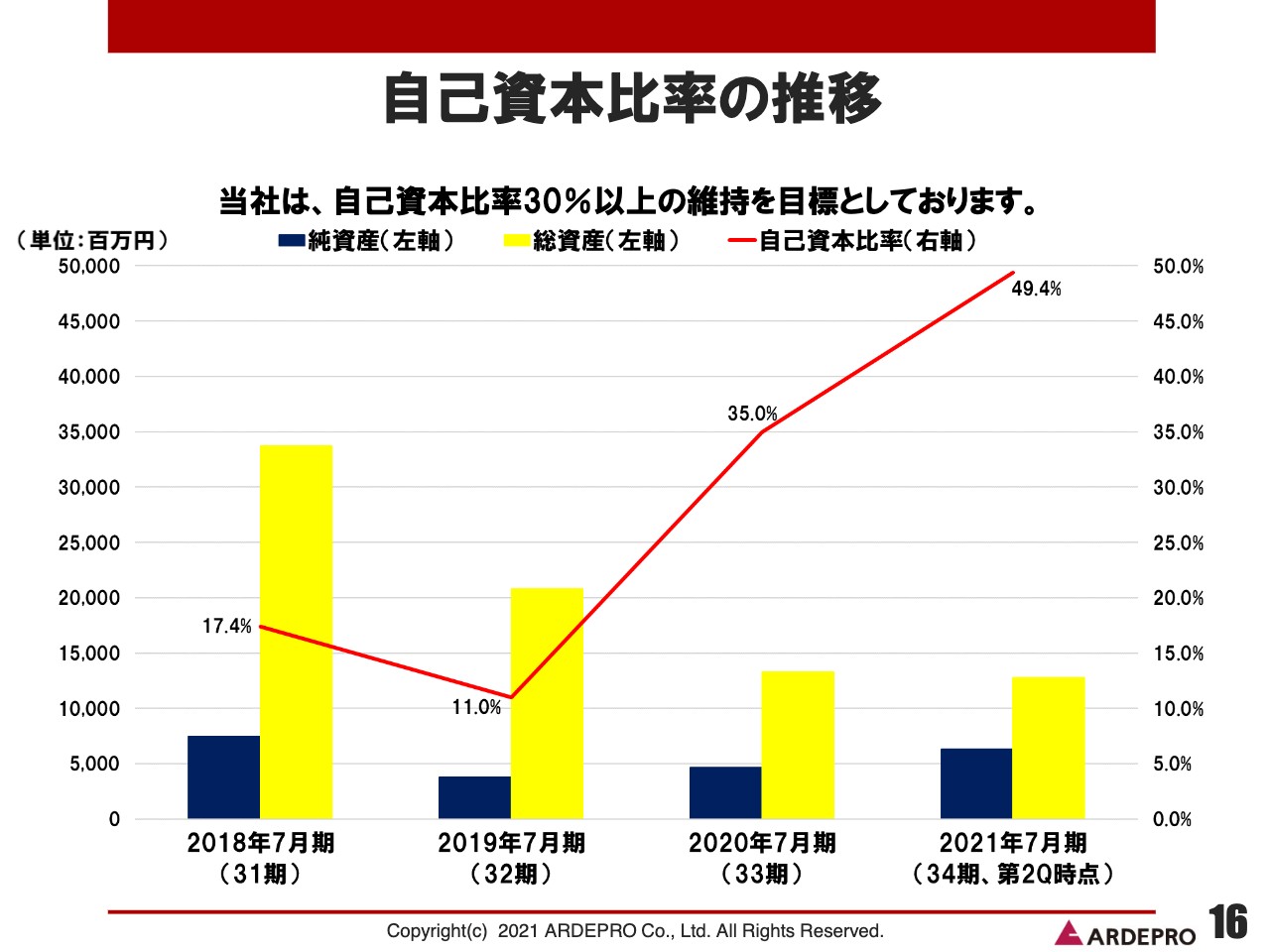

自己資本比率の推移

こちらは、過去4ヶ年における当社の自己資本比率の推移を表したグラフです。当社は自己資本比率30パーセント以上の維持を目標として掲げています。前期は35パーセントの自己資本比率となりました。第2四半期末においては、販売用不動産の売却が大幅に行われたため、自己資本比率が49.4パーセントまで改善されました。

当社は、自己資本比率30パーセントから35パーセントを維持するのが適正であると考えていますので、今後、在庫として保有不動産を100億円程度まで増やしていき、自己資本比率30パーセントから35パーセントを維持し、経営を行っていければと考えています。

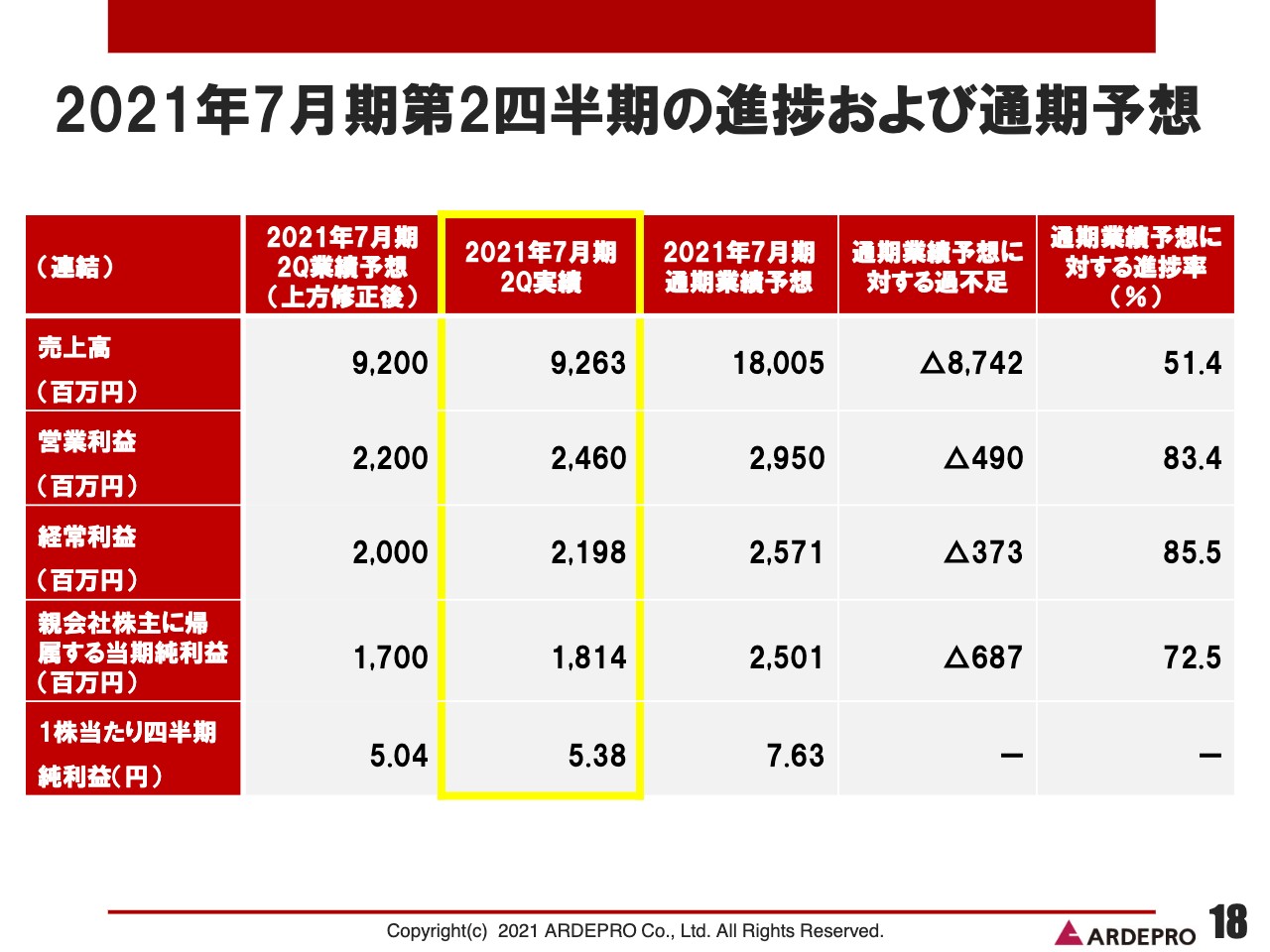

2021年7月期第2四半期の進捗および通期予想

続いて、当社の経営計画についてご説明します。まず、2021年7月期第2四半期の業績の進捗率についてです。ご覧のとおり、特に利益面においては80パーセント以上の業績の進捗率を達成しています。

先ほどお伝えしたように、現在の段階では通期の業績予想を据え置いていますが、今後、この業績予想に修正が生じた場合には、速やかにみなさまに公表させていただければと考えています。

情報開示の充実について

当社の情報開示の充実についてご説明します。当社はこれまでは、通期の業績予想および四半期ごとに行われる決算短信を経営数値の発表の場とさせていただいていました。しかし、当社が行っているビジネスモデルからすると、どうしても四半期ごとに行う決算数値の発表だけでは当社が置かれている状況と非常にかけ離れてしまうというのが、それまでの問題点であり、悩みの種でした。

そのため、通期の業績予想だけではなく、中間期においても業績予想を公表することが、投資家のみなさまにとってより有益であると判断しました。よって、この進行期から中間の業績予想も公表することとしています。

また、四半期ごとに決算説明会を行うこととしました。これも、現在当社が置かれている状況をみなさまにご説明することによって、投資家のみなさまにとってより有益な情報となると判断したためです。四半期ごとの決算説明会および中間期における業績予想の公表については、来期以降も継続して行っていく予定です。

中期経営計画策定目途について

続いて、当社の中期経営計画策定についてご説明します。まず、当社が置かれている現状を把握したいと思います。当社だけではないですが、現在、新型コロナウイルス感染症拡大により、日本経済、世界経済ともに先行きが非常に不透明な環境下に置かれています。

しかしながら、このような環境下においても、当社は2020年7月期に大幅な業績の回復を達成することができました。また、この進行期においても利益面では特に順調に推移しています。現状では、在庫保有100億円超を目指し、来期以降の物件の仕入れにも着手しています。

これらを踏まえた結果、私どもに課せられているものは、まずこの進行期の2021年7月期の業績を確実な着地に落ち着かせることです。更に、常時100億円以上の在庫の保有を目指し、それらの在庫の物件の入れ替えによって年間2回転以上を目指します。

また当社は、原点回帰3ヶ年計画ということで、2020年7月期、今期そして来期の3ヶ年において原点回帰を行い、経営基盤を安定させることを目標に事業を行っています。その3ヶ年目となる2022年7月期は、当社において、その翌期以降に掲げる経営基盤の拡張時期だと位置付けています。

そのような状況の中、2022年7月期において、2023年7月期以降の3ヶ年計画・中期経営計画を策定していく方針です。

当面の経営方針

当社の当面の経営方針についてご説明します。まず第1に、財務の安定性を確保したいと考えています。こちらは先ほどお伝えしたとおり、自己資本比率30パーセント以上を継続していくものです。

また、本業である不動産再活事業に経営資源を集中し、原点回帰を行っていきます。加えて、利益を追求し、厳選した物件を仕入れます。売上高の追求ではなく、あくまでも利益を追求していくことを経営方針として掲げています。

新型コロナウイルス感染症対策についてですが、現在、当社の営業は通常業務を行っています。しかし、そのような中でも当社の役職員の身体の安全・安心を守るため、マスクの着用、手洗い、消毒を徹底しています。また、会議・商談等については、リモートで行えるものはリモートで行っています。

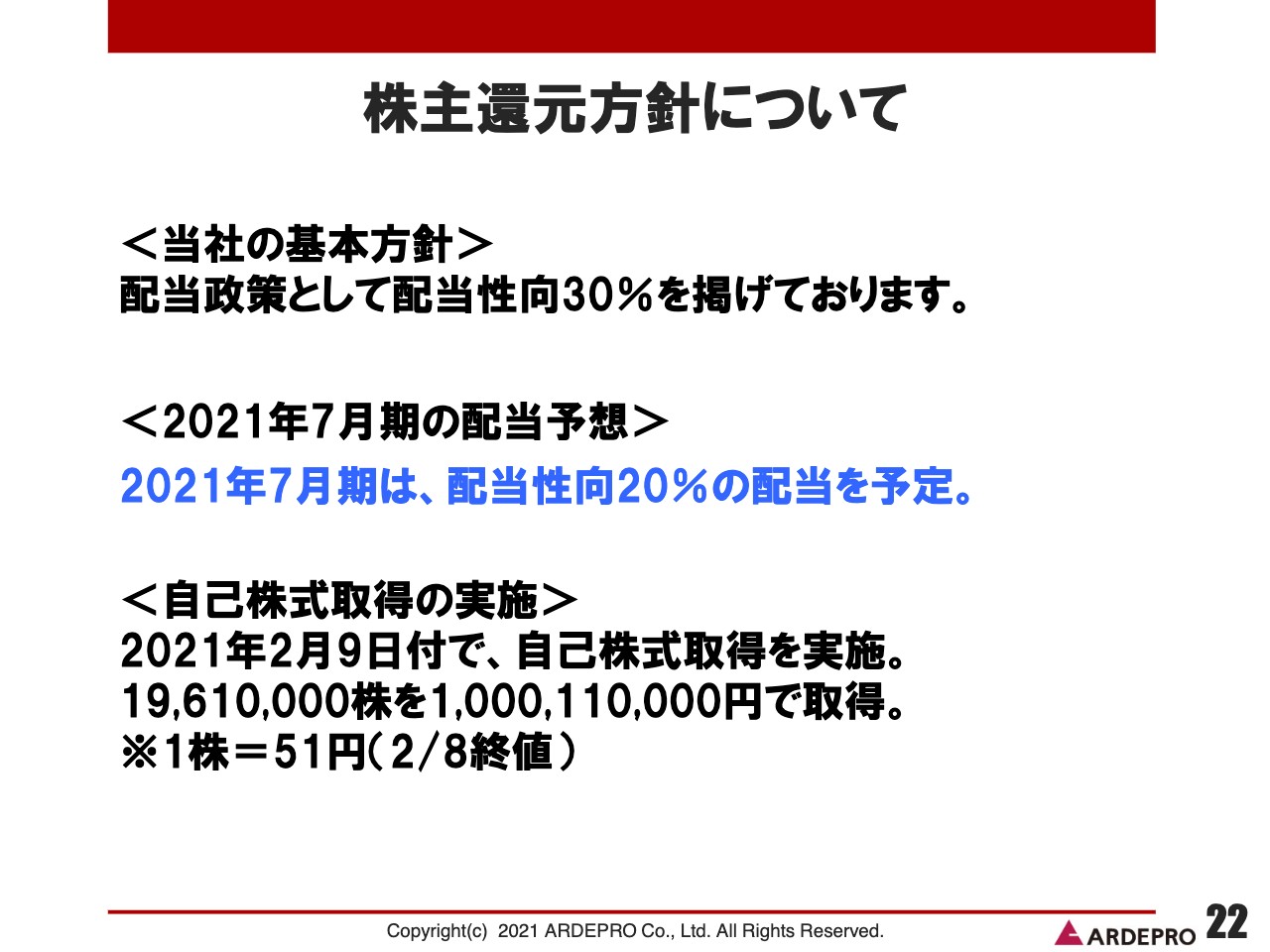

株主還元方針について

株主還元方針についてご説明します。当社は配当政策として、配当性向30パーセントを基本方針として掲げています。先期は配当の復配を実施することができました。また、2021年7月期においても、配当性向20パーセントの配当を予定しています。

また、従前よりお伝えしている発行済株式数を減らす施策として、2021年2月9日付で自己株式の取得を実施しました。1,961万株、金額にして10億11万円の自己株式取得を行っています。以上、私から2021年7月期第2四半期の決算概要についてご説明しました。

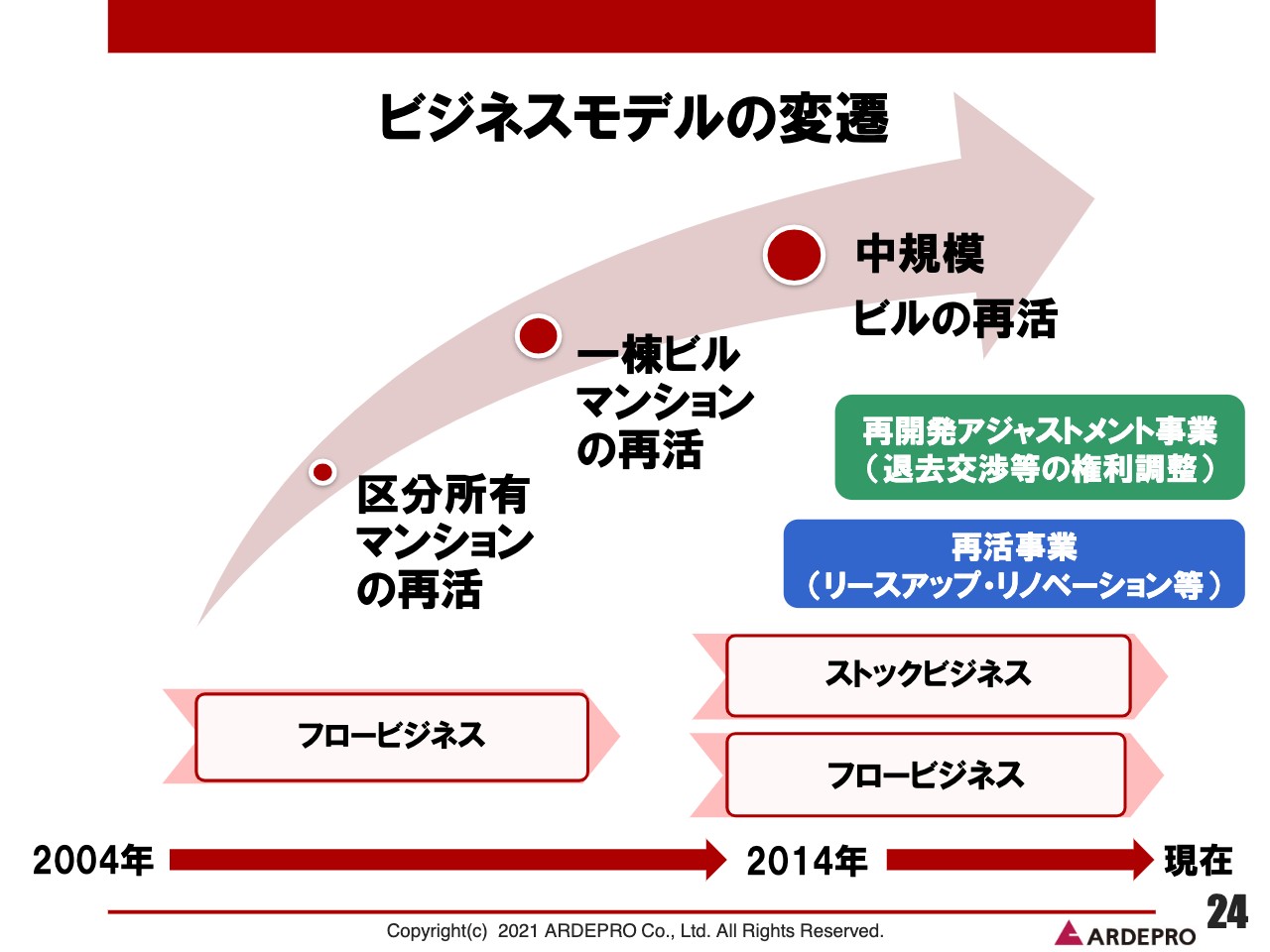

ビジネスモデルの変遷

秋元和弥氏(以下、秋元):取締役常務執行役員営業本部長の秋元でございます。私から当社のビジネスモデルについてご説明します。

まずは、当社のビジネスモデルの変遷に関してです。当社のビジネスモデルは、2004年のIPO以前から区分所有マンションのリフォーム販売をメインとしてきました。2008年以降、一棟ビル、マンションの再活事業を展開し、現在では数億円から数十億円規模の不動産を中心に取り扱っています。

また、大型不動産はプレイヤーの数が限られるため、万が一想定していた売却先が脱落した場合、売却期間が長期化する恐れがあります。よって、大型不動産の取り扱いはせず、当該規模の案件に関しては仲介業務にて取り組んでいます。

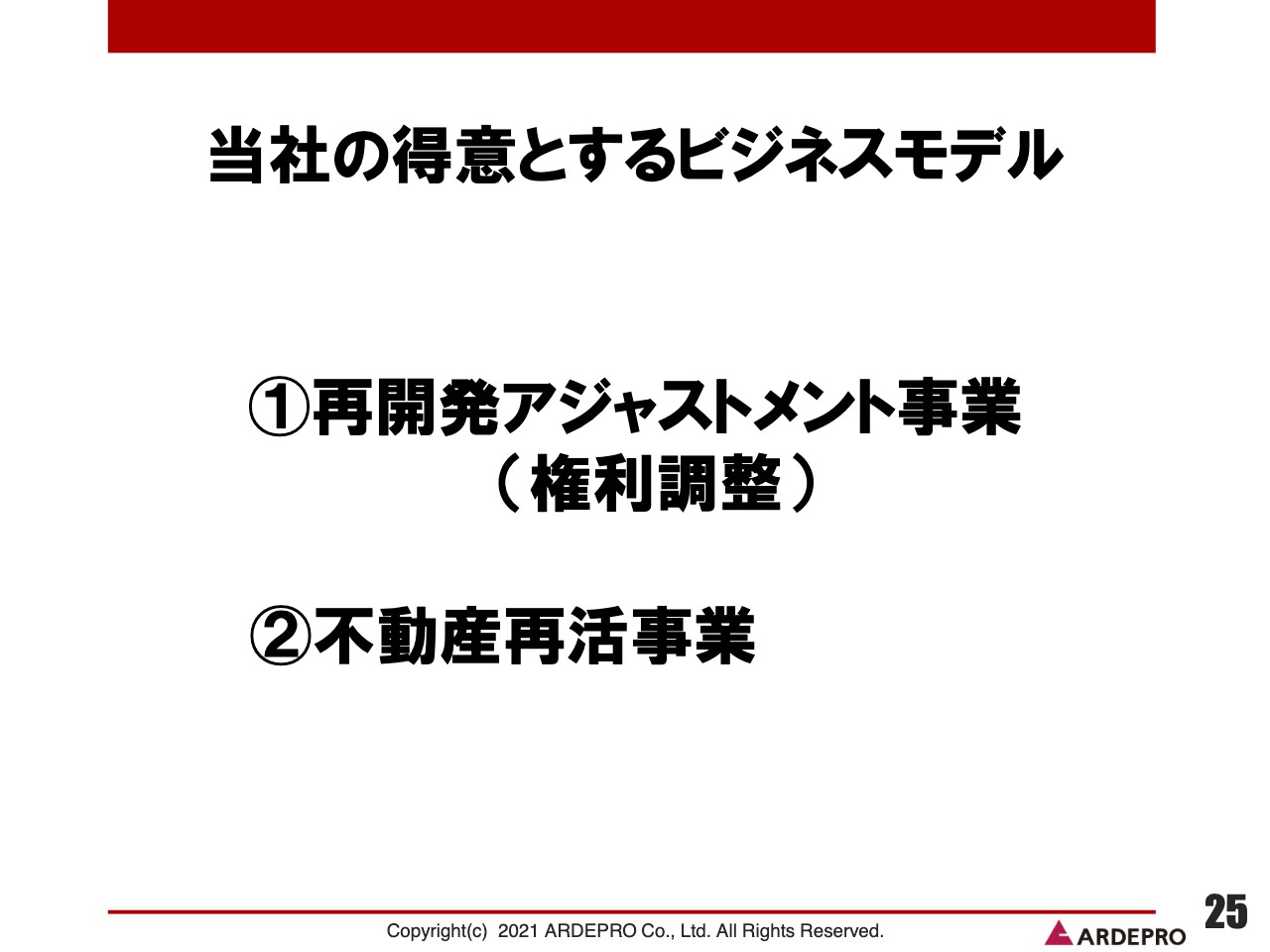

当社の得意とするビジネスモデル

続いて、当社が得意とするビジネスモデルについてご説明します。当社が得意とするビジネスモデルは、再開発アジャストメント事業と不動産再活事業の2つが中心となっています。

まず、再開発アジャストメント事業についてご説明します。当社は仕入交渉段階から、売却出口をある程度固めた上で権利関係の調整を行い、開発素地として大手のデベロッパーや事業法人等に販売するなどのビジネスモデルを展開しています。当社では、このビジネスモデルを再開発アジャストメント事業と名付けています。

昨今では、この再開発アジャストメント事業をメインの事業として推進しています。この事業の推進には、専門性と経験実績および交渉ノウハウが必要となるため、参入障壁が比較的高く、競合他社が少ないニッチなビジネスモデルとなっています。

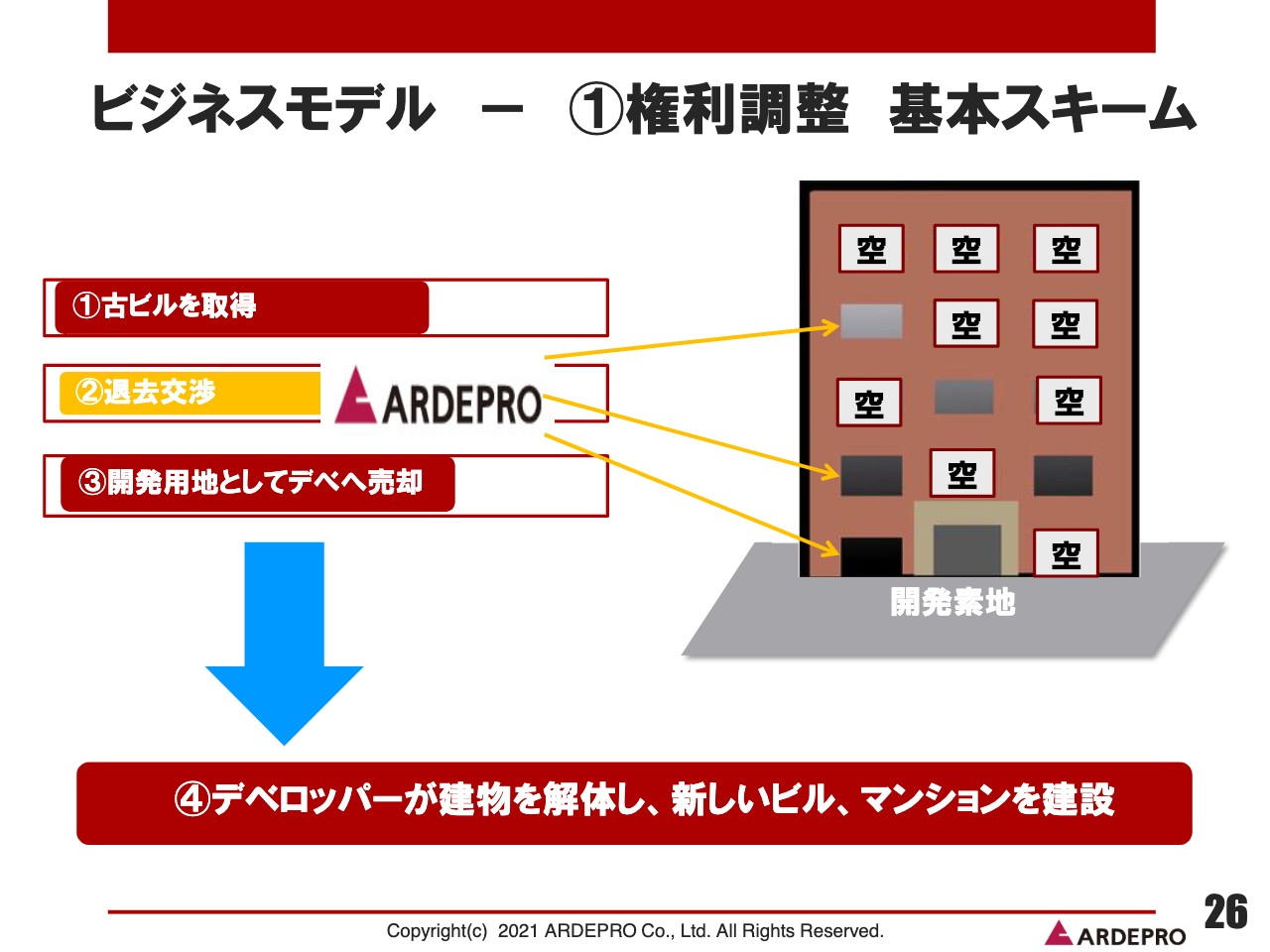

ビジネスモデル - ①権利調整 基本スキーム

続いて、再開発アジャストメント事業における基本スキームについてご説明します。この再開発アジャストメント事業において、当社は好立地の再開発による資産価値の増大が見込める旧耐震マンションおよびビルの権利調整を中心に取り組んでいます。

また、当社は東京都内の中心部をメインとして権利調整案件を取り扱っているため、従来から物件のポテンシャルが高く、当社が権利調整を実施することにより、更にその素地の価値がアップすることとなります。

このことは、デベロッパー側の観点からも新たな都市開発が可能となり、素地の有効利用が可能となることから、事業採算的にも取得意欲は非常に高いものがあります。当社としても、本事業は結果的に粗利益率が高く、高収益の事業となっています。

当社は、耐震性に不安がある旧耐震ビルをターゲットにしており、本事業を推進することにより、結果的に人命を救い、土地の有効活用という社会貢献に寄与することができると考えています。

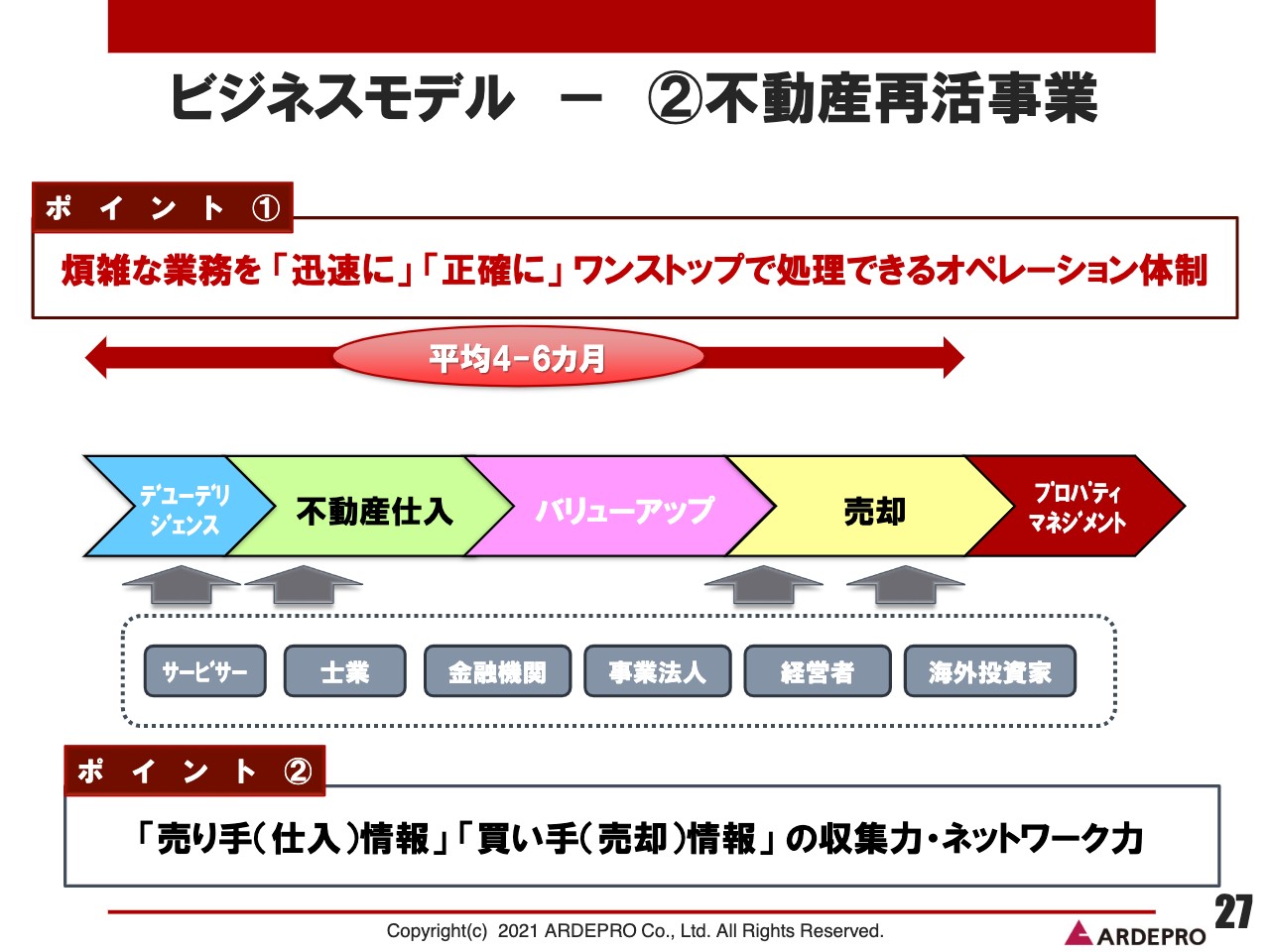

ビジネスモデル - ②不動産再活事業

続いて、当社の得意とするビジネスモデルの2つ目である、不動産再活事業に関してご説明します。不動産再活事業は、不動産仕入、バリューアップ、売却をいかに迅速に正確に進めていけるかがポイントであり、「売り手情報」「買い手情報」の収集力が勝負のカギとなっています。このような情報収集能力に関しては、当社のネットワークは他社にも負けないものであると自負しています。

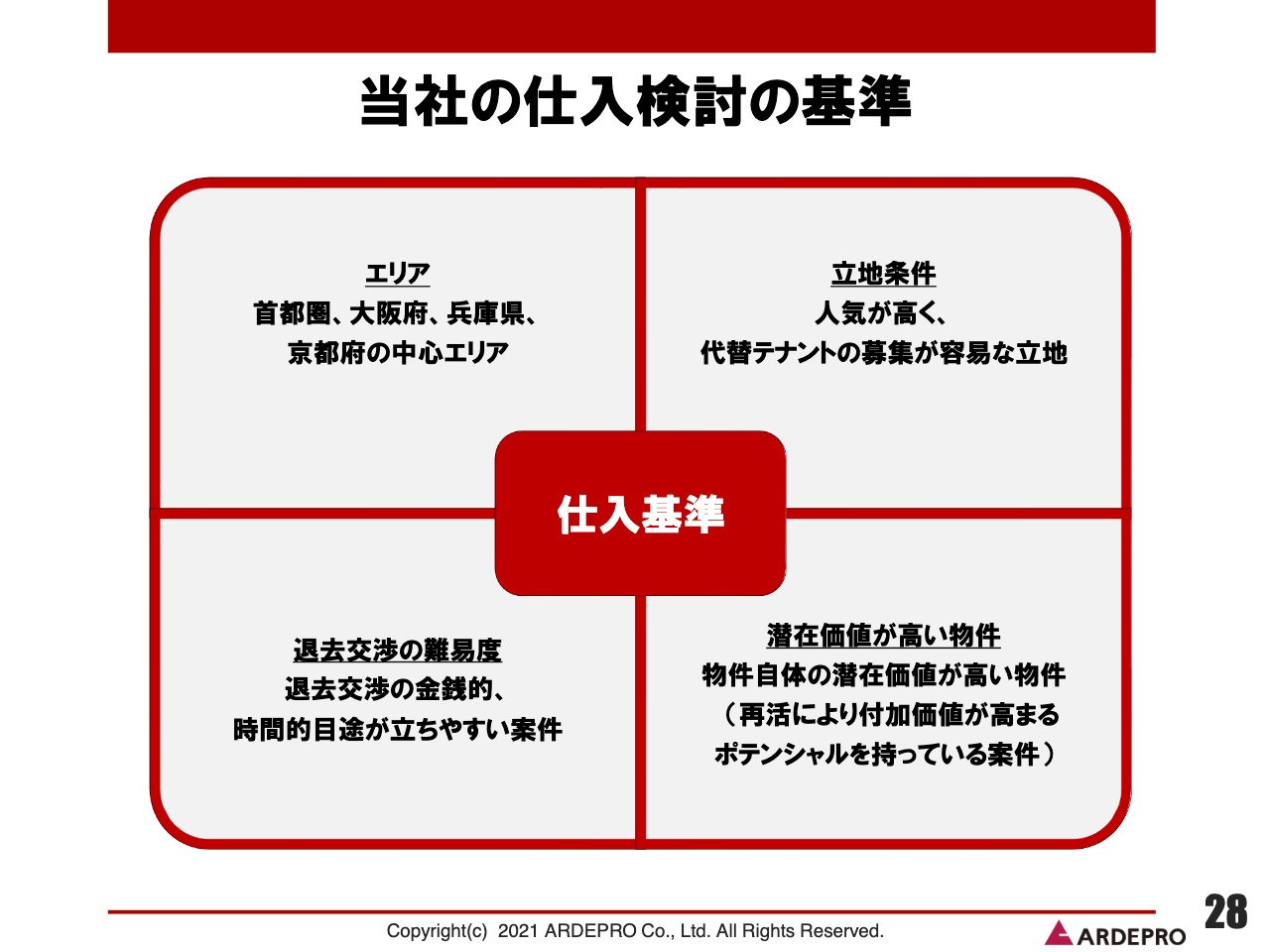

当社の仕入検討の基準

続いて、当社の仕入検討の基準についてご説明します。当社は仕入基準に関して、大きく「エリア」「立地条件」「退去交渉の難易度」「潜在価値が高い物件」の4つの項目を設けています。

まず「エリア」については、当社は東京と大阪の2拠点にて展開しています。東京は都内の中心部、大阪は大阪府、兵庫県、京都府の中心部をターゲットとして絞っています。

「立地条件」については、人気が高く、投資プレイヤーの多い立地を中心としています。このような立地であると、権利調整における代替テナントの探索や再活事業によるリテナントも容易になります。

「退去交渉の難易度」については、退去交渉において金銭的、時間的目途が立ちやすい案件を仕入可否の基準としています。金銭的、時間的目途が立ちやすい案件の目途としては、先ほどのビジネスモデルでお話ししたとおり、耐震性の観点が大きなウエイトを占めています。

「潜在的価値が高い物件」に関しては、当社のビジネスモデルにおいて付加価値が高まるポテンシャルを持っている物件かどうかという基準が大きく左右しています。

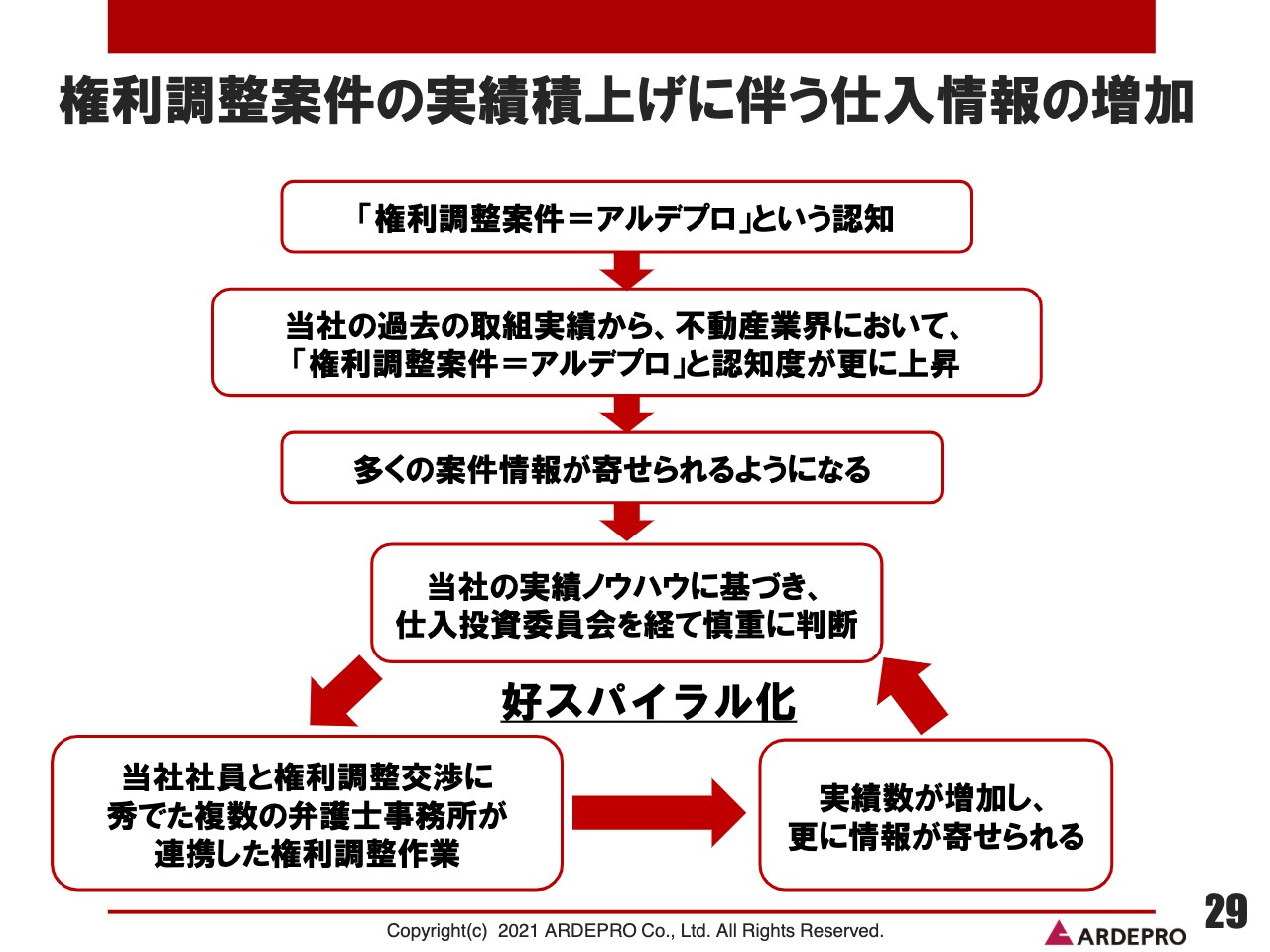

権利調整案件の実績積上げに伴う仕入情報の増加

続いて、権利調整案件の実績の積上げに伴う仕入情報の増加についてご説明します。当社は、従前から「権利調整案件=アルデプロ」という認知をいただいていましたが、過去の当社の権利調整案件における取組実績により、不動産業界においては「権利調整案件=アルデプロ」との評判を頂戴し、昨今の取り組みからも認知度が更に上昇しています。

その認知により、当社に案件情報が多く寄せられることとなり、当社の実績ノウハウに基づき、仕入投資委員会を経て、寄せられた案件情報の中から取り組みの可否を慎重に判断しています。

その後、仕入投資委員会において可能と判断された案件に取り組み、権利調整作業を行っていきます。権利調整作業に関しては、当社の社員および権利調整に秀でた複数の弁護士事務所と連携して行っています。その結果、当社の取り組む案件の実績数が増え、更に情報が寄せられるということで、当社にとっては好循環となっています。

市場規模

続いて、当社のビジネスモデルにおける市場規模に関してご説明します。国土交通省によれば、住宅用途・商業用途とも既存ストックの老朽化が進展しています。2017年からの20年間で、築40年を超えるマンションが279万戸増加すると見込まれるほか、東京23区のオフィスの平均築年数は30年を上回る数値に達しています。

そのため、老朽化が進む物件は増加の一途をたどります。今後、耐震工事を施すなどの物件も存在しますが、権利調整を行い、建て替えや新たなビルの建築が施される案件の需要は、数多く存在しています。その中から、当社は都心の中心地に立地するポテンシャルの高い物件を厳選して取り組んでいきます。

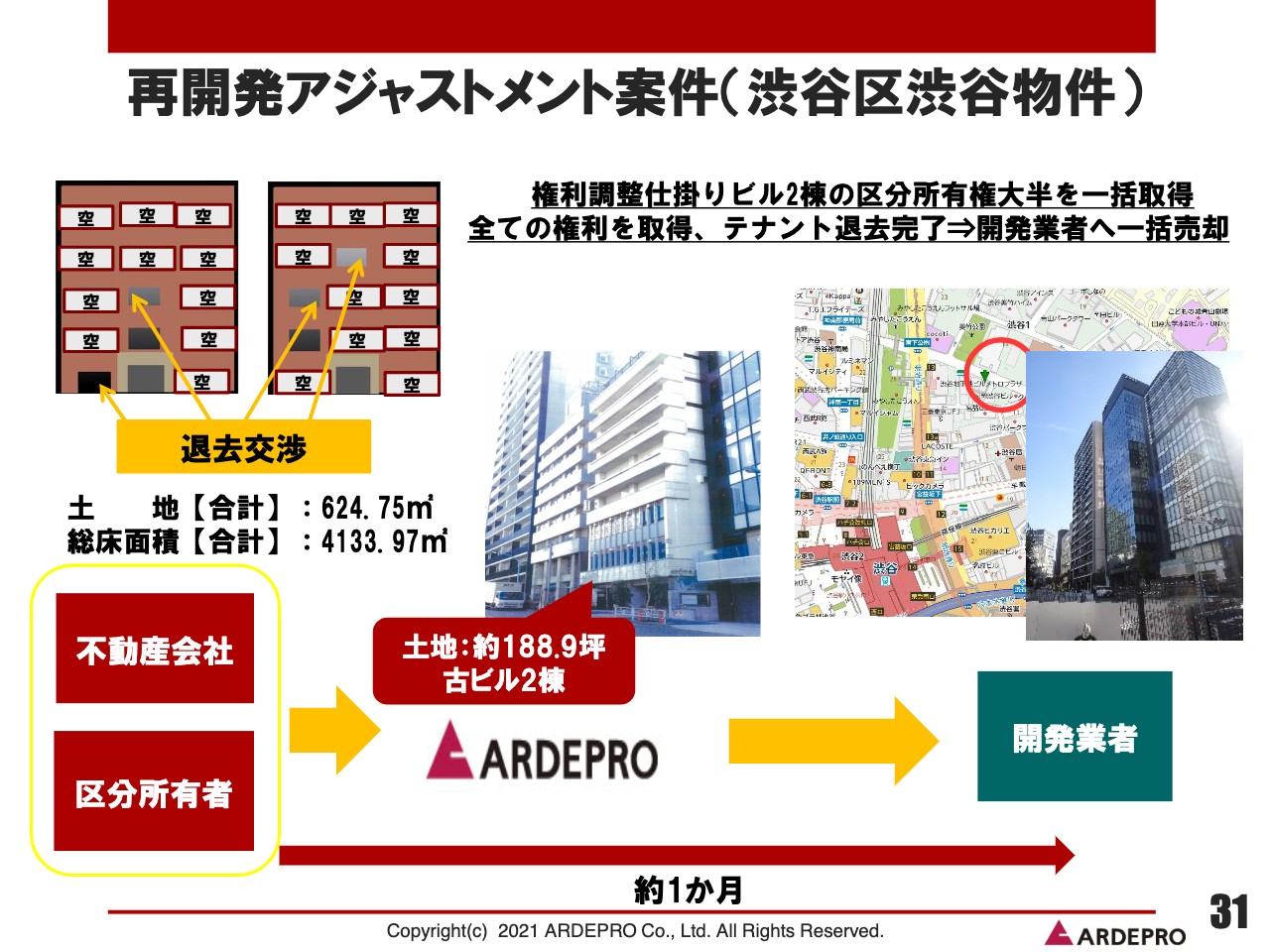

再開発アジャストメント案件(渋谷区渋谷物件)

当社が取り組んだ過去の事例に関していくつかご説明します。まずは、先ほど当社のビジネスモデルでお話ししました、再開発アジャストメント案件の事例をご紹介します。

まず1つ目は渋谷区渋谷の物件です。当社にて、まず権利調整の仕掛りビル2棟の区分所有権の大半を一括取得しました。その後、残りの区分のすべての権利を取得し、テナント退去交渉を完了させ、開発業者へ一括にて売却した案件となっています。

再開発アジャストメント案件(港区六本木物件)①

続いて、港区六本木の物件です。こちらに関しては、まず約1,400平米の土地およびその上物の古ビル3棟を取得し、全テナントの退去交渉を完了しました。その後、香港の上場企業と売却契約を締結しました。

当該売却先は、不動産事業やホテル事業を展開しており、香港、中国、イギリス、アメリカ、カナダ、オーストラリア等において商業施設や高級ホテルを開発運営しています。本件に関しては、ホテルの建設を予定しており、完成は2024年を計画しています。

再開発アジャストメント案件(港区六本木物件)②

2つ目の六本木案件のご紹介です。こちらに関しては、当社は区分所有の建物を含む3棟の建物を取得しました。その後、テナントの普通賃貸借契約を定期借家契約へと移行させるよう、入居テナントと条件交渉し、契約条件の変更を行ってきました。そして、将来的な開発用地として、事業法人にご売却した案件となっています。

再開発アジャストメント案件(銀座4丁目物件)

続いて、銀座4丁目の案件についてです。こちらは、まず中心となる古ビルを当社にて取得後、隣接のビルを追加で取得し、一団の土地としてホテル建設を行うデベロッパーにご売却しました。

再開発アジャストメント案件(大阪府吹田市原町2丁目物件)

続いて、大阪での再開発アジャストメント案件の事例についてご紹介します。場所は、大阪府吹田市です。こちらは、当社で事務所や倉庫を取得して退去交渉を完了し、取壊しを行って更地として建売業者にご売却しました。

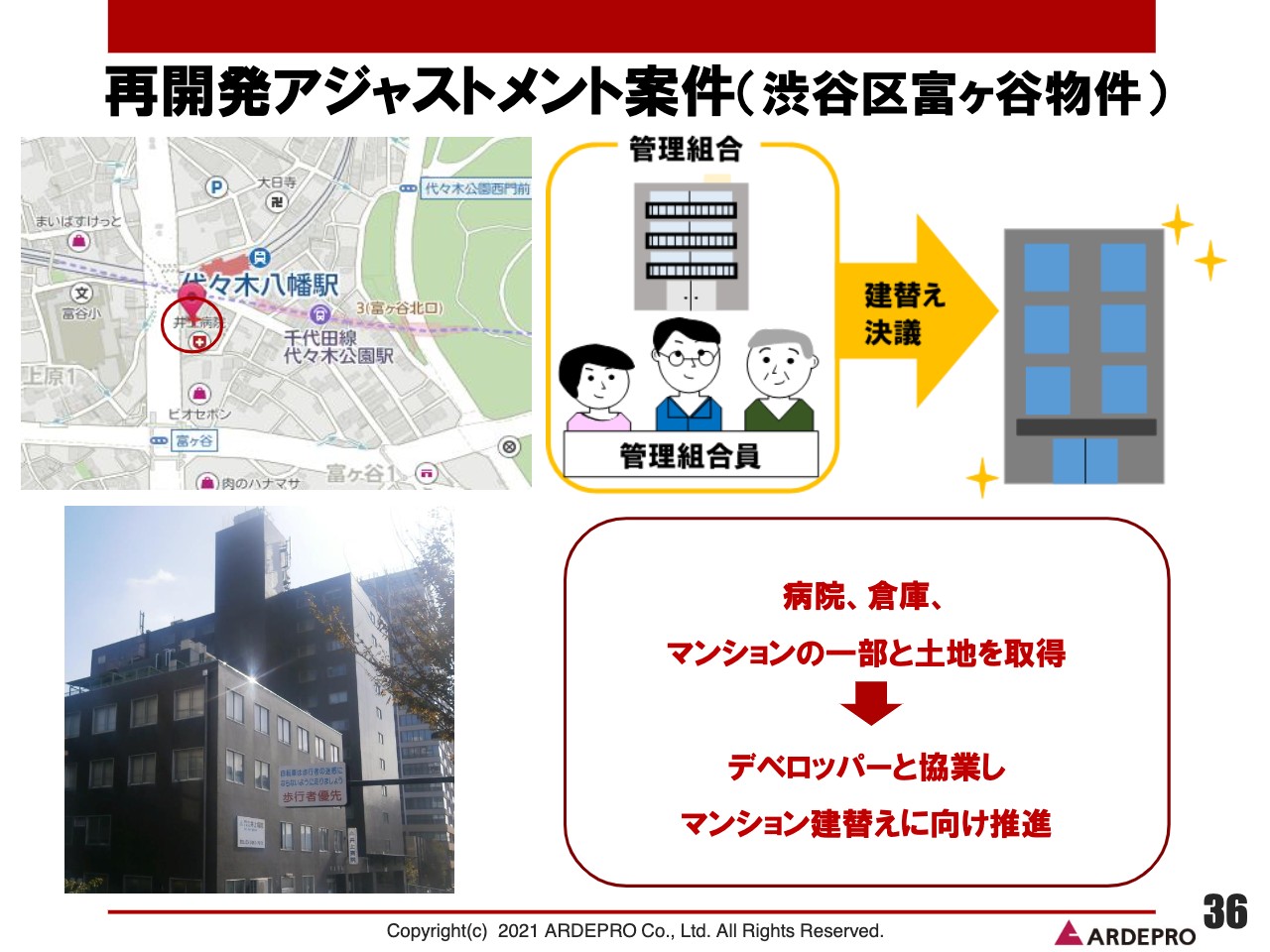

再開発アジャストメント案件(渋谷区富ヶ谷物件)

続いて、渋谷区富ヶ谷の物件となります。まず、当社にて病院、倉庫、マンションの一部および土地を取得し、その後、当社がマンションの管理組合に参画させていただくことで、建替え協力をいただけるデベロッパーと協業し、マンション建替えに向けて推進している事業となっています。

再開発アジャストメント案件(銀座8丁目)

続いて、銀座の2案件のご紹介です。この2案件は、物件の権利調整ではなく、当社の取得に向けた購入ルート、売り主との権利調整を行った案件となっています。本件は、いくらかマーケットに情報が出ていましたが、売り主と直接交渉可能な真のルートが限られており、他の競合他社が取得できずにいた案件となっています。

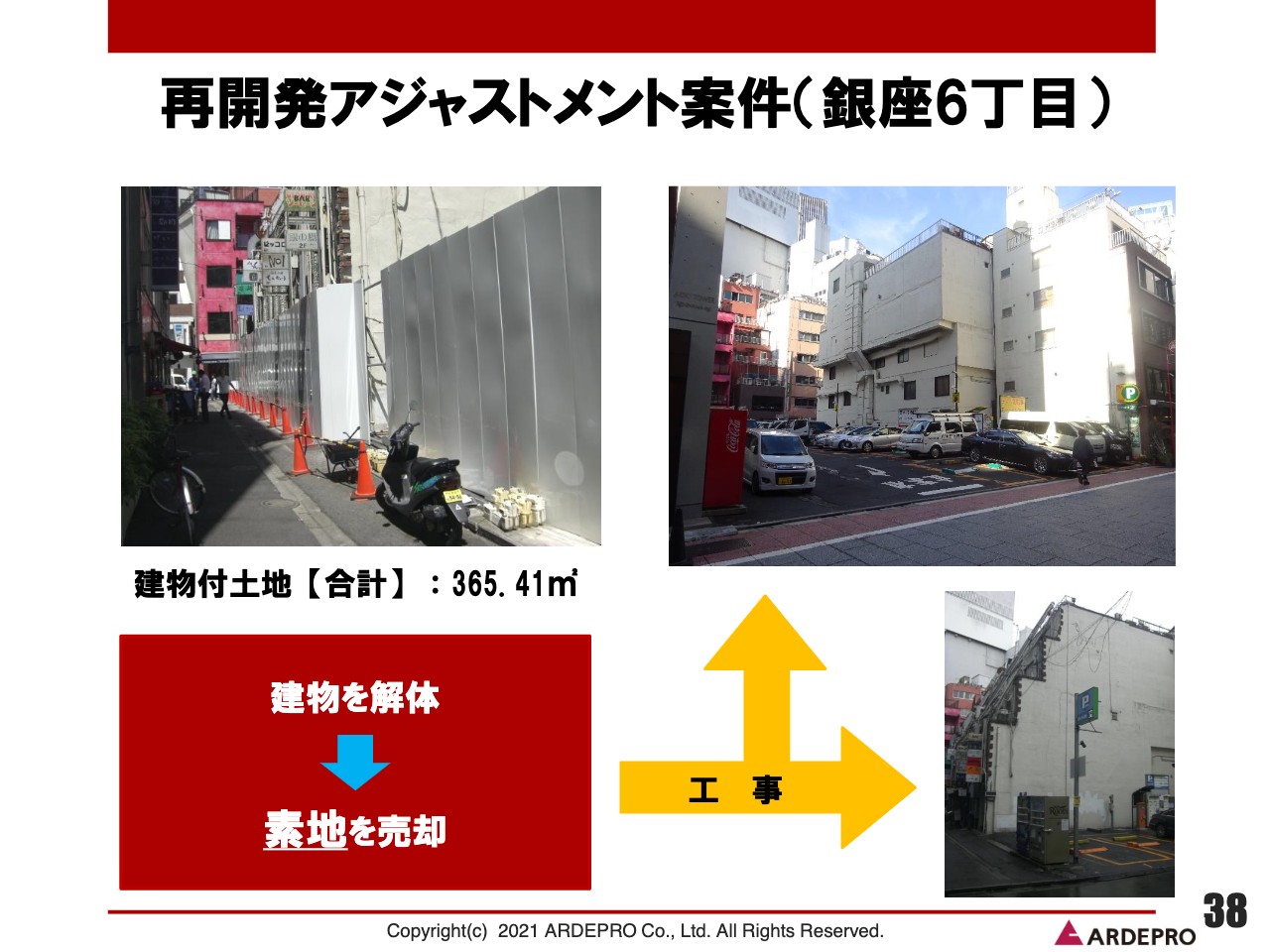

再開発アジャストメント案件(銀座6丁目)

これまでの権利調整のストックされた情報ルートを活用し、取得まで達成できた案件がこの銀座の2案件です。

再活案件(新宿区歌舞伎町物件)

続いて、当社の得意とするビジネスモデルの2つ目でご紹介しました、再活案件の事例をご紹介します。まず1つ目が新宿区歌舞伎町の物件です。こちらに関しては、まず古ビルを取得し、水回りや劣化部分に関しての改修を行い、当社にてバリューアップを施すことで、一般の事業法人にご売却した案件です。

再活案件(大阪市中央区西心斎橋物件)

続いて、大阪での再活案件の事例のご紹介です。大阪市中央区西心斎橋の案件となります。こちらに関しても、当社にて古ビルを取得し、エントランスを中心としたバリューアップ工事を施すことで、エンドの事業法人にご売却した案件となっています。

再活案件(大阪市北区大淀南一丁目物件)

最後にもう1物件、大阪の事例をご紹介します。こちらは大阪市北区大淀南一丁目の物件です。こちらに関しては、共用部階段、屋上防水設備を改修することでバリューアップを図り、一般の事業法人にご売却した案件となっています。私からのご説明は以上となります。

質疑応答:在庫回転率の上昇要因について

質問1:在庫回転率の上昇要因は、権利調整が早まったことが主原因でしょうか?

秋元:以前ご説明したとおり、コロナ禍によるテナントの退去も1つの要因ではあります。ただし、先ほどご説明したとおり、当社の事業計画をより具体化して仕入れができていることも大きな要因かと思います。退去交渉における退去ノウハウの策定、および販売先の早期特定が結果的に在庫回転率を上昇させていると判断しています。

質疑応答:買い手の資金調達方法と借入の期間について

質問2:買い手の資金調達方法と借入について、期間に変化が生じていますか?

秋元:まず、買い手側の販売期間に関しては、当社にて特段影響は感じていません。また、資金調達の面ですが、金融機関側で買い手の選別を行っているか、買い手の融資対象先をどう選別しているかというお話しに関して、営業活動を行う中で耳にすることは多いですが、我々の売却先は基本的には個人投資家より事業法人が多いです。

そのため、ファイナンスに関しての融資がつかずに当社の物件を購入できないといったケースは、コロナ禍においても、今のところ当社においては1件もないのが現状です。

質疑応答:買い手の属性について

質問3:買い手の属性には変化が生じていますでしょうか?

秋元:購入検討者の属性の変化に関してですが、先ほどの当社のビジネスモデルのとおり、基本的な売却先はデベロッパーおよび事業法人が中心となっています。

ただし、既存の不動産再活事業、当社がバリューアップしたビル等の買い主に関しては、外資等のファンドの購入検討者から、また、当社の再開発アジャストメント事業で開発用地として仕立てさせていただいた物件に関しても、外資からの開発ファンド等のお話を多数いただく機会が多くなったことは実感しています。

それには、世界的に見て日本の新型コロナウイルスの状況や、経済的、社会的状況が安定していることも多く起因していると実感しています。

質疑応答:金融機関の開拓の推移について

質問4:説明会でご説明していただいた金融機関の開拓は順調に推移しているのでしょうか?

椎塚:一度に複数の金融機関を開拓することはまだ難しいですが、新規の金融機関の開拓は順調に進んでいます。すでに新規の金融機関や地方銀行からご融資いただいていますし、今月も新たに新規の地方銀行からご融資いただいて物件を仕入れる予定です。

質疑応答:物件の情報の入手ルートについて

質問5:物件の情報はどのようなルートで入手しているのでしょうか?

秋元:先ほど簡単にお話ししたとおり、「権利調整案件=アルデプロ」という認知が業界内でアップしていることを肌で感じています。そのため、物件売却情報を直接所有者さまからお持ちいただいたり、これまでどおり大手不動産の仲介会社や信託銀行からも多数の紹介をいただいたりしています。また直近では、権利調整を自ら推進していた会社が資金面で苦しくなり、当社に相談していただくケースも多くなっていると感じています。

質疑応答:権利調整案件の利益率について

質問6:権利調整案件の利益率は具体的にはどれくらいあるのでしょうか?

秋元:当然、立地や規模等にもよりますし、物件ごとに差異がありますが、当社としては粗利益率として少なくとも20パーセントから40パーセントの水準は確保できているのが現状です。

質疑応答:中期経営計画の発表時期について

質問7:中期経営計画についてのご説明がありましたが、具体的にはいつごろ発表するのでしょうか?

椎塚:説明会の中でも触れましたが、当社は2020年7月期に原点回帰3ヶ年計画を策定しました。まずは、先期、今期そして来期の2022年7月期の3ヶ年において経営基盤、財務基盤を強固なものにするというかたちで計画を立てて推進しています。

先期は業績回復を達成することができ、今期も業績は順調に推移しています。また、2022年7月期は3ヶ年計画の3ヶ年目であり、その翌期以降の2023年7月期以降につなげる経営基盤の最後の拡充時期であると考えています。

それらのさまざまな要因を含め、中期3ヶ年計画を計画、策定したいと考えていますので、来期中にはみなさまにご公表させていただければと思っています。

質疑応答:上方修正の要因について

質問8:第2四半期の業績予想から1ヶ月半程度で上方修正するという好結果に至った要因は何でしょうか?

椎塚:当社は業績予想を公表する際、日本経済や世界経済、ならびに当社が置かれている非常に不透明な経済環境を鑑みて、相当程度保守的な数値で発表しようと心がけています。

中間期の業績予想を公表した2020年12月15日時点では、新型コロナウイルスの新規感染者数が非常に拡大傾向にあったため、当社としても業績の公表は保守的になるべきではないかという判断のもと公表させていただきました。

結果的には、私どもの業績に与える影響は非常に軽微なものだったため、各物件の売却が順調に進み、利益の積上げが進んだのです。その結果、わずか1ヶ月半ではありますが、業績予想の修正をさせていただいたということです。

私どもが公表した業績予想はあくまでも相当程度保守的に考えていますので、今後も業績予想の修正が生じた際には、速やかにみなさまにご公表できればと考えています。

質疑応答:大手不動産会社の権利調整について

質問9:大手不動産会社はなぜ直接権利調整に取り組まないのでしょうか?

秋元:権利調整作業は、基本的には煩雑な作業であり、時間やノウハウも必要となります。実際、作業としては退去交渉にはじまり、代替地の探索や選定等、複雑な業務が多数存在しています。

大手不動産会社としては、時間と経費をかけてこれらの業務を自ら行うというよりは、すでに権利調整が済んでいる物件を取得することで、事業スケジュールや事業計画を確実にできます。きれいに権利調整ができた物件を取得した場合、いわゆるデベロッパーであれば竣工時期をぶらさずにできると考えています。したがって、そのようなノウハウや時間のスケジュール感が見えない中で物件を取得できないというのが、大手不動産会社が権利調整を行わない理由だと考えています。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

8925

|

51.0

(04/22)

|

-8.0

(-13.55%)

|

関連銘柄の最新ニュース

-

04/22 17:00

-

04/20 08:30

-

04/19 17:00

新着ニュース

新着ニュース一覧-

今日 17:40

-

今日 17:40

みんかぶおすすめ