住友金属鉱山、11月公表の業績予想において、連結税引前利益は前回予想比+190億円の増益

2020年度第2四半期決算・経営戦略進捗状況説明会

野崎明氏(以下、野崎):みなさま、こんにちは。本日はご多用の中、私ども住友金属鉱山の2020年度第2四半期決算・経営戦略進捗状況説明会動画をご覧いただき、誠にありがとうございます。

私は、社長の野崎です。みなさまには平素、当社事業に対し格別のご理解、ご高配を賜り、厚く御礼申し上げます。

まずは、新型コロナウイルス感染症拡大により罹患され、あるいはさまざまな影響を受けている方々に、衷心よりお見舞いを申し上げます。また、感染拡大防止等に尽力されているみなさまに、心より感謝申し上げます。本日も、新型コロナウイルスの感染拡大防止のため、動画による発信となりましたこと、何卒ご了解のほどお願い申し上げます。

本日は、2020年度第2四半期決算に関し、事業を取り巻く環境や戦略の進捗状況なども含めてご説明したいと思います。事前に頂戴しているご質問については、後ほどご回答いたします。よろしくお願いいたします。

説明内容

本日予定している説明内容です。個別事業の足元の課題と重点施策について、後ほど各事業部門長よりご説明します。

総括① 2020年度足元までの振り返り(生産・販売の状況)

まず、総括いたします。生産・販売の状況の総括ですが、当社グループ国内生産拠点は、新型コロナウイルス感染防止策を講じながら操業を継続することができました。サプライチェーンに関しても、関係各社のご尽力により大きな支障は出ませんでした。

海外銅鉱山、海外ニッケル製錬工場では、それぞれ操業度ダウン、開発工事中止、定期補修工事の期間延長などがありましたが、現在は平常ベースに復帰しています。

販売環境は、非鉄地金、材料系製品とも、世界経済のスローダウンの影響を受け、苦戦しました。自動車、通信等は回復基調で、材料製品の販売の底は上期中であったと見ています。

地金製品販売は健闘していますが、当社の顧客以降のサプライチェーンが長い分、はっきりとした需要回復には時間がかかっている印象があります。

総括② 2020年度足元までの振り返り(設備投資・プロジェクト・業績予想)

このような時期のため、通常投資の圧縮、先送りなどの措置をとりました。加えて、プロジェクト関連も新型コロナウイルスにより遅れが見られました。しかしながら、成長戦略投資は着々と準備を進めています。

年度の業績予想は、8月の公表値から税引前利益で190億円の好転の予想となっています。

総括③ 足元の経営課題

こちらは、社長の課題感を示すページとなっています。1つ目の「スピード感ある戦略展開」ですが、新型コロナウイルスによる活動の制限もあり、スピード感ある戦略展開とはなりませんでした。

特に、戦略的な展開は、数多くの関係者との緊密な対話とスケジュール管理が重要ですが、コロナ禍の中でいずれも制約を受けました。

その中で、コテ金鉱山開発の建設開始は、資源事業本部が現地駐在員、本部の連携をよく進め、タイムリーな実施判断に至りました。このような取り組みを、今後も進めていきたいと思います。

2つ目の「事業プロセスの各段階での競争力強化」ですが、生産部門の減産やコスト超過が損益にインパクトを与える状況は落ち着いてきました。本来期待する状況まで挽回はできていませんが、新型コロナウイルスによる混乱の中にもかかわらず、HPALにおける休転期間短縮のための施策実施などの効果により、影響は軽微なレベルに抑え込みました。ものづくり力の再強化は、各部門とも進行しています。

一方で、原料調達、製品販売、事業管理といった生産以外の事業プロセスでも、発揮すべき競争力はあると考えています。今年度は、経済の鈍化で地金から機能性材料まで、厳しい販売環境になっています。しかし、このような時期でも頑張る生産部門を支えるために、販売管理や一般部門の知恵出し、工夫が必要です。

例えば、原料の加工料条件が厳しい時には、生産現場の実力を踏まえた上で、どのような有利原料調達をするかが原料部門の仕事です。販売では、コロナ禍からの立ち直り度合いの時間差に反応し、世界から販売先を探してきたり、平時に培ったネットワークをフル活用するのが営業部門の仕事です。

物流部門は、より効率的な物流を見つけてくる。管理部門は、どのプロセスが平常時と比べて稼ぐ力が落ちているかを的確に指摘する。そして、それぞれが工夫した結果をきちんと評価する。事業環境が厳しい時期こそ、生産部門以外の各事業プロセスの力量が問われます。

当社では、コロナ禍による危機的状況を受け、収益、キャッシュフロー改善努力策を策定し、実行、管理していますが、下期も経済の回復には手間取ることが予想されます。こういった中で、各事業プロセスでの一層の競争力強化を期待しています。

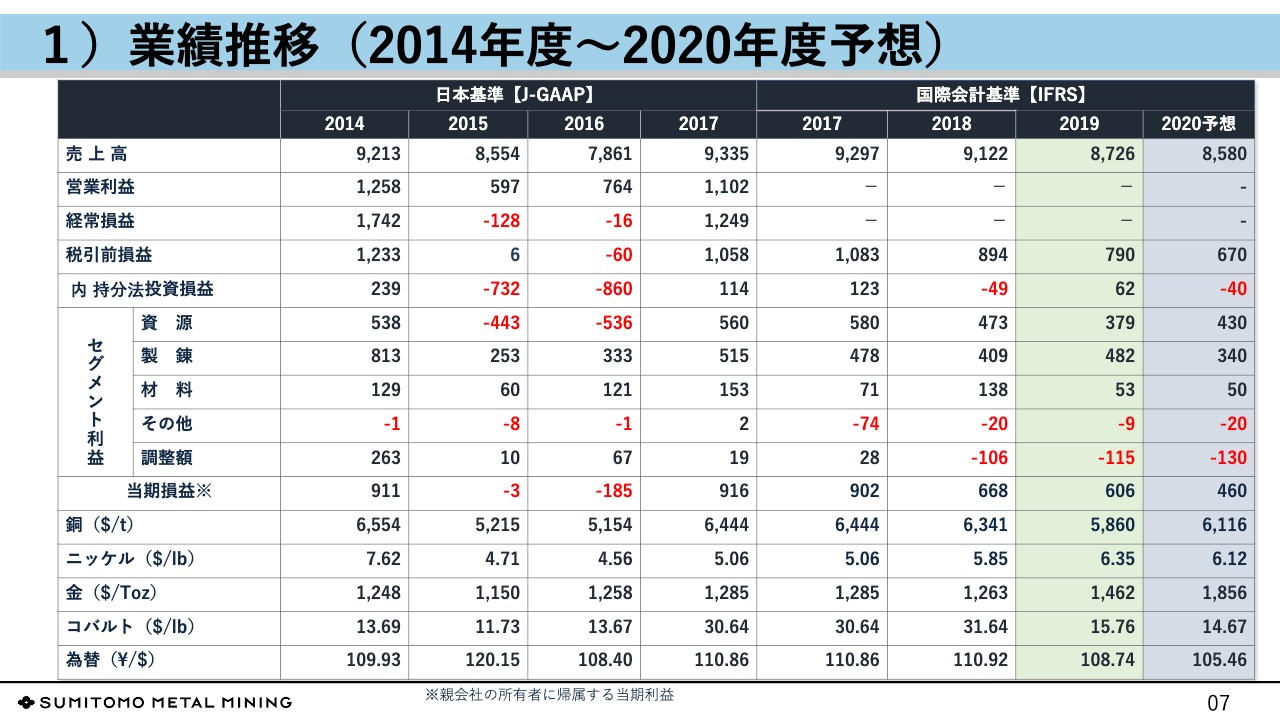

1)業績推移(2014年度〜2020年度予想)

2020年度の業績の見通しです。7ページでは、2014年度以降の業績推移を示しています。

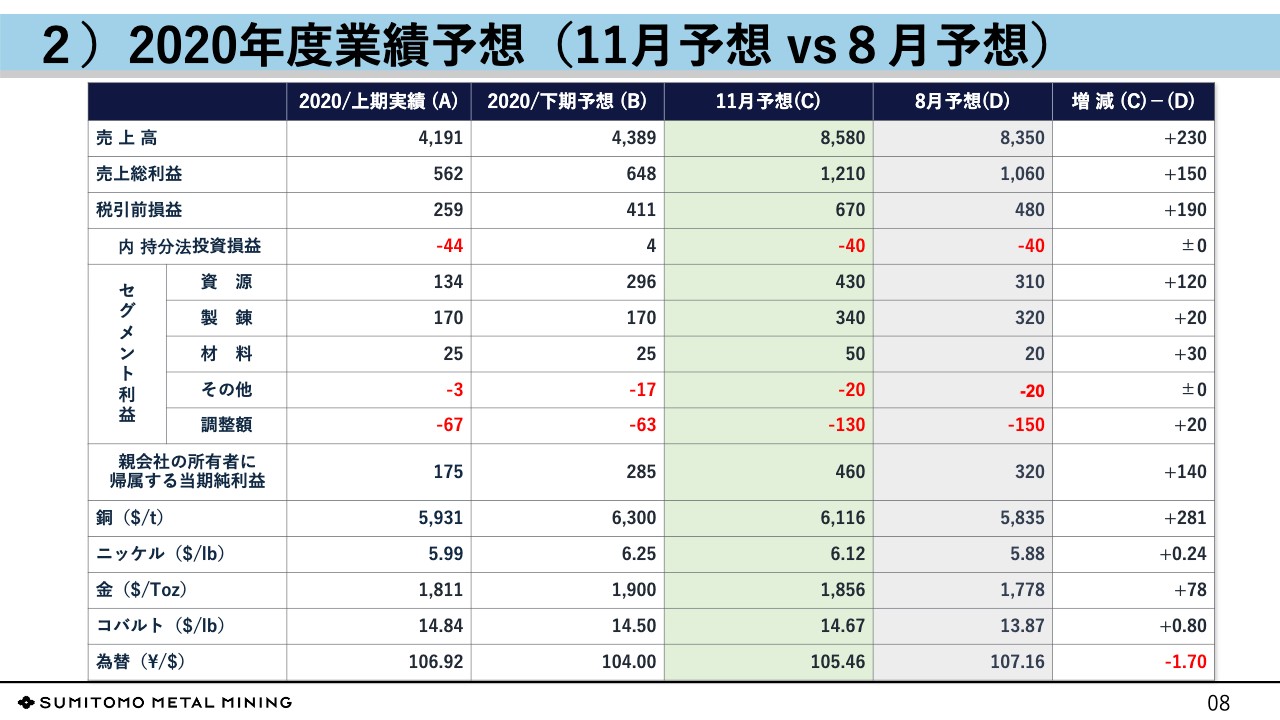

2)2020年度業績予想(11月予想 vs 8月予想)

2020年度業績予想の8月公表時との比較分析です。税引前利益で190億円の好転となっています。部門別では、銅価の改善により資源部門の好転が貢献しています。

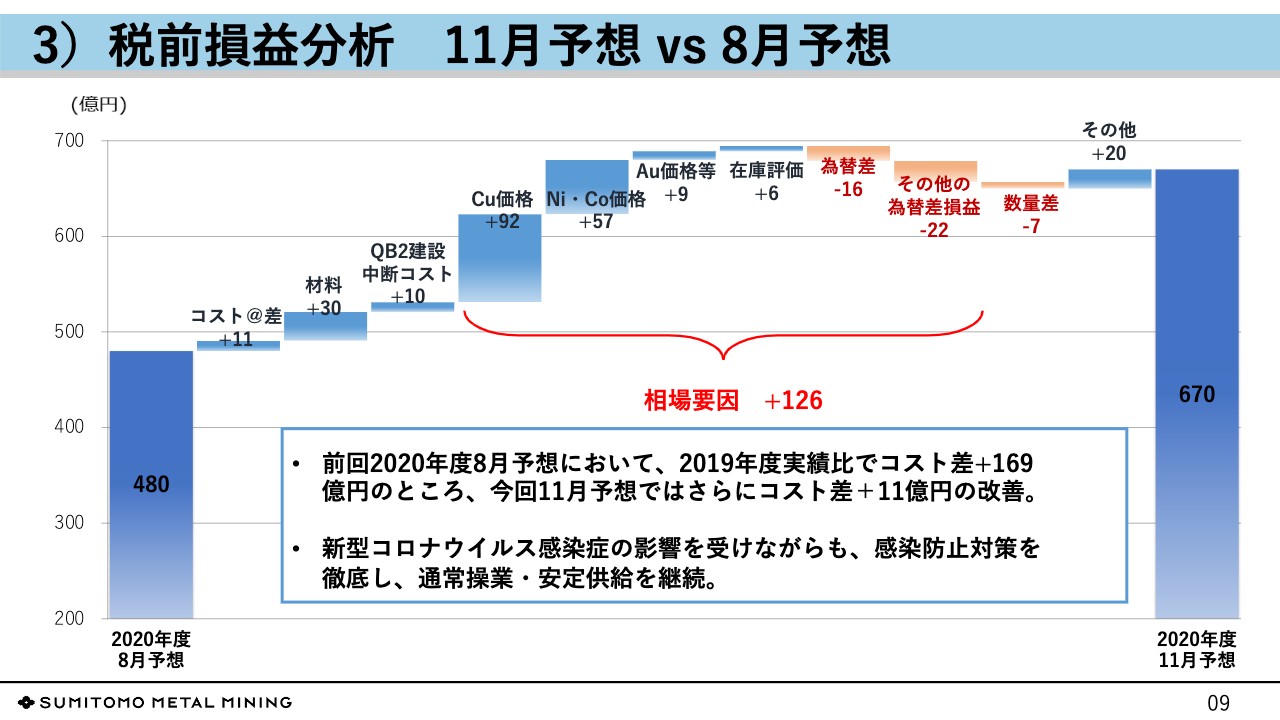

3)税前損益分析 11月予想 vs 8月予想

8月時点での予想と、今回の実績を比較した要因別のウォーターフォール図です。昨年まで課題だった生産数量未達やコスト単価差は期待する姿まで挽回できていないかもしれないのですが、先ほど申し上げたとおり、歯止めがかかりつつあると評価しています。

相場要因ではプラス126億円の好転となっており、銅精鉱の加工収入条件、いわゆるTC/RCの下落、地金販売の厳しい販売環境の影響を非鉄価格の上昇が吸収するかたちになりました。材料部門も好転はしましたが、厳しい販売環境で苦戦しました。

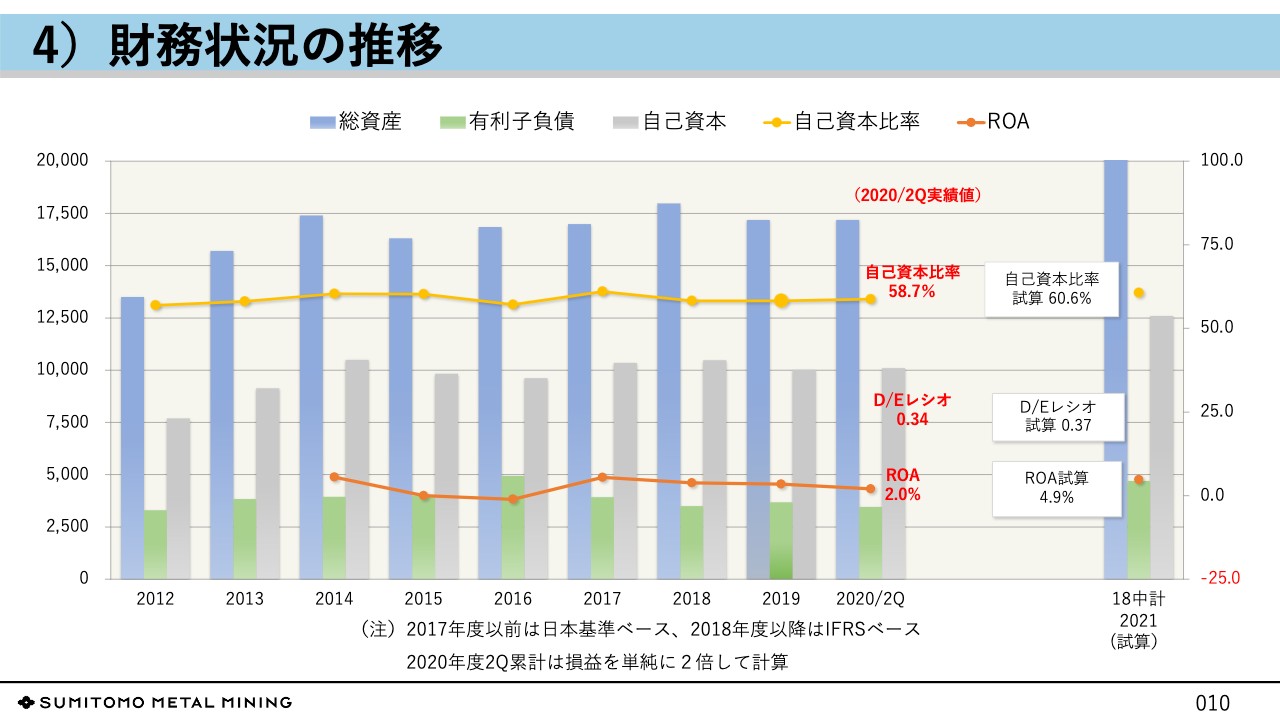

4)財務状況の推移

足元の当社グループの財務状況です。いつも申し上げていることですが、大型の資源開発案件では、限られた時間の中で多額の支出の意思決定が求められることを、当社は過去の経験から得ています。当社では、これらの成長戦略の推進、実行のためには健全な財務体質を維持することが肝要と考えています。

一方で、事業資産の効率的活用、すなわち棚卸資産の適正化や販売債権の厳格な管理によって現場の課題が明確になり、一層の現場力アップにつながるとも考えています。今年度は棚卸資産の削減を計画していますが、その効果は下期に出てくると思います。

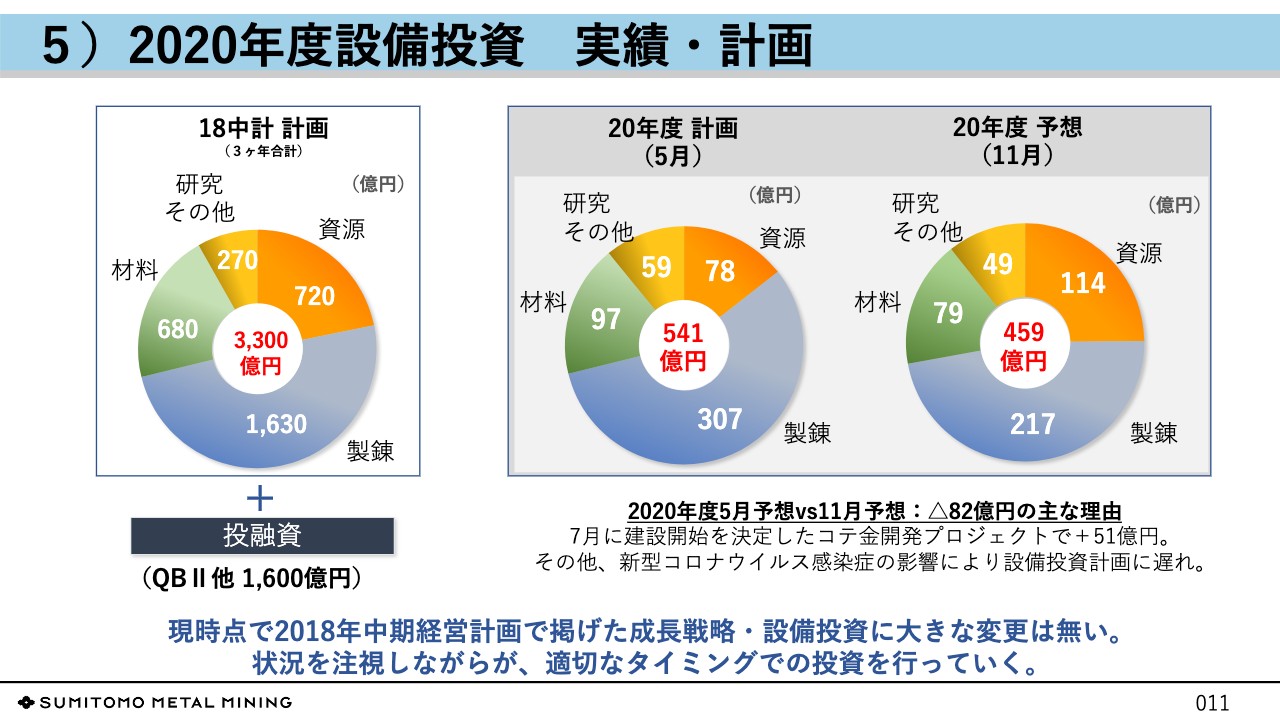

5)2020年度設備投資 実績・計画

こちらは、2020年度の設備投資計画です。年初計画(5月)と比べ、82億円減の459億円となる見込みです。今年度はコロナ禍における財務面での影響を鑑み、通常投資のうち圧縮、先送り可能なものの削減を検討した結果、コテ金鉱山開発投資の追加はありましたが、おおむね減価償却費の範囲内の数値となりました。なお、いわゆる成長戦略投資は、事業部門、研究部門等でほぼ計画どおり推進しています。

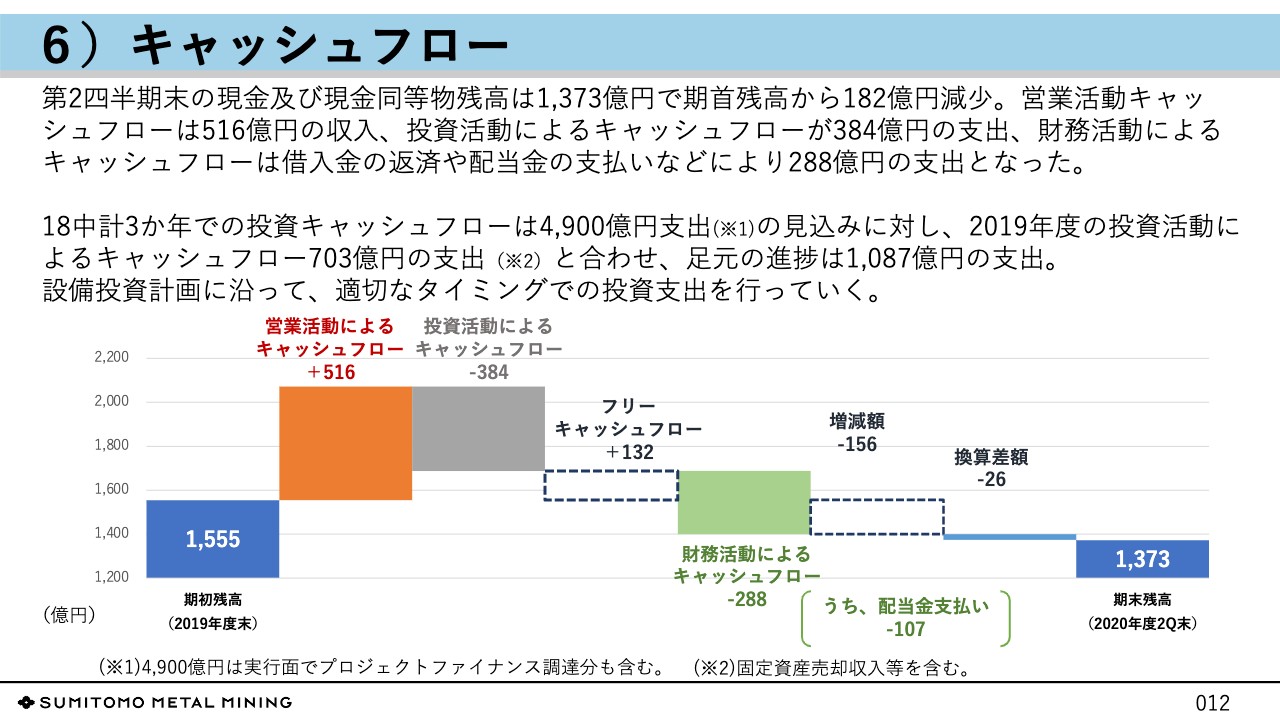

6)キャッシュフロー

キャッシュフローですが、2020年度第2四半期までのフリーキャッシュフローは132億円のプラスとなりました。

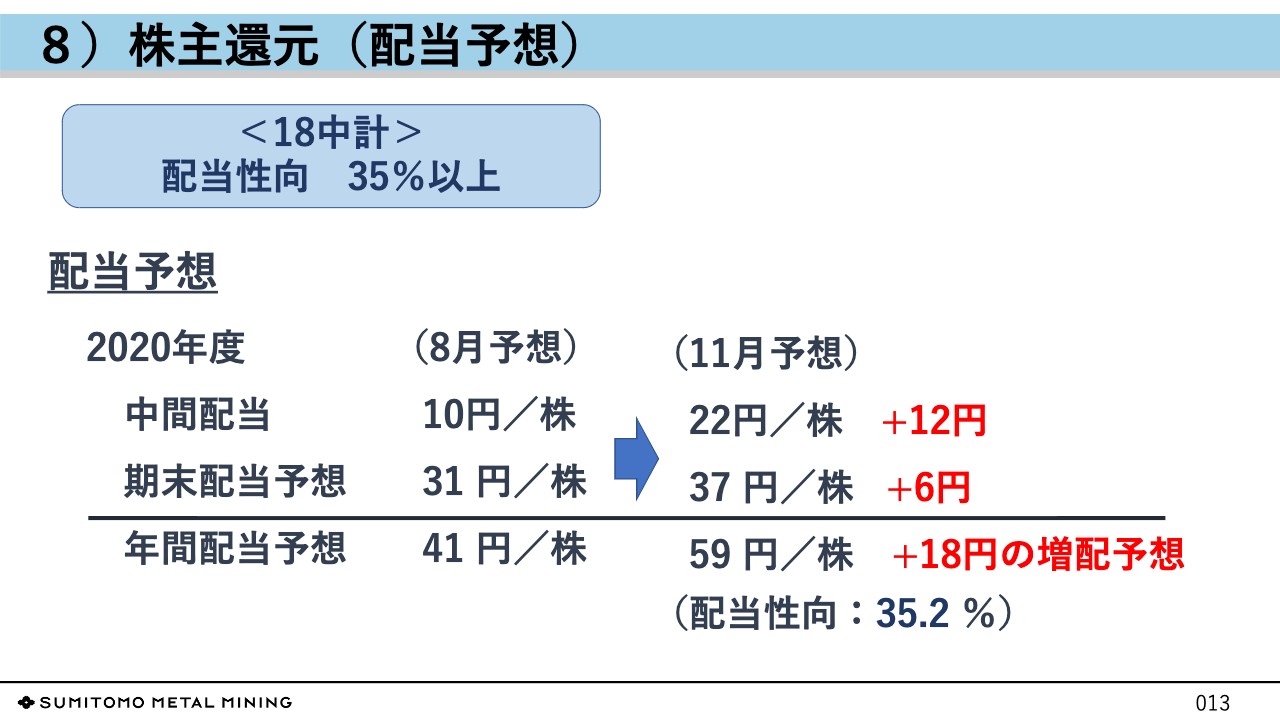

8)株主還元(配当予想)

配当予想ですが、当社は配当による株主還元を行なっており、業績連動型を採用しています。今次中計期間中は、配当性向35パーセント以上を目指しています。今期の配当予想については、すでにご案内のとおりです。

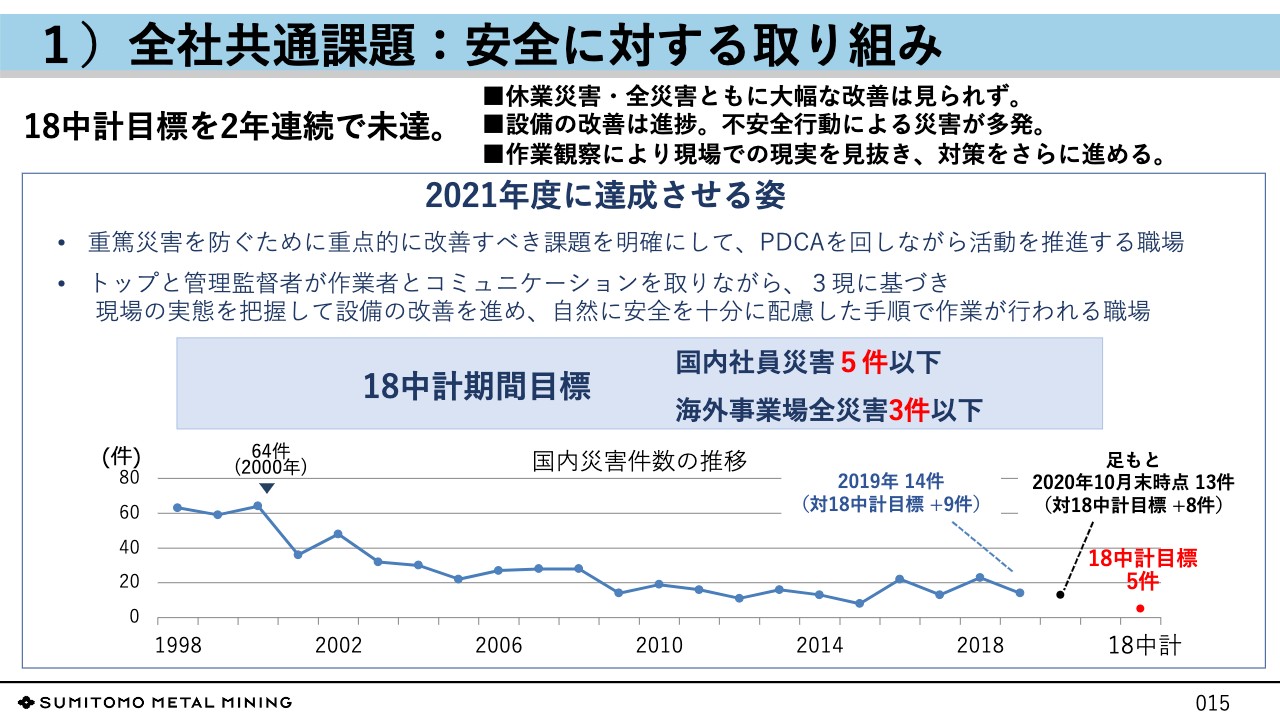

1)全社共通課題:安全に対する取り組み

足元の課題と重点施策に入ります。安全成績の推移はこのページでご覧のとおりです。足元の状況は、2019年度とほぼ同レベルです。残念ながら、年度目標は未達となっています。

事業場別では、非常に改善したところ、好成績を維持しているところもありますが、全体として、はっきりと改善してきていると言い切れるレベルにはきていません。新型コロナウイルスの影響により、災害直後の現地指導ができない時期もありましたが、現在では通常対応に戻しています。

事業基盤の重要項目である「安全」は、設備の本質安全化とライン管理を中心に地道な活動を展開します。特に、「現場・現物・現実」を直視する「3現主義」にもとづいた管理と、円滑な現場コミュニケーションに注力します。

それでは、各事業部門からの報告に移ります。

2)資源事業 ①金鉱山・プロジェクトの状況

朝日弘氏(以下、朝日):資源事業本部長の朝日です。資源事業の進展についてお話しします。

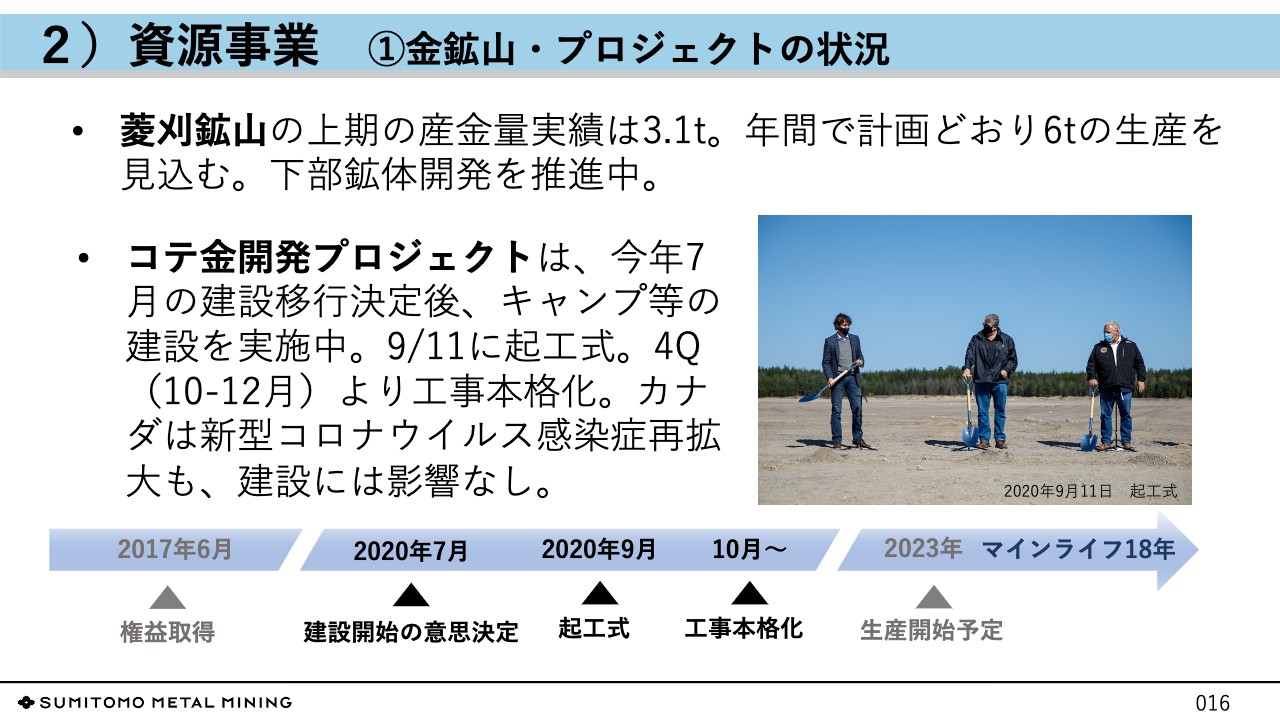

まず、金鉱山の状況です。菱刈鉱山は、本年度も安定操業を続けており、資源セグメントの利益に着実に貢献しています。上期の産金量の実績は3.1トンでした。年間で計画どおりの6トンの生産を見込んでいます。

下部鉱体開発に必要な温泉水の新しい抜湯室の建設工事を継続してきましたが、来年には抜湯を開始する見込みとなりました。深部探鉱活動などもあらためて取り組みを強化していく方針です。

コテ金開発プロジェクトは、カナダのアイアムゴールド社とのジョイントベンチャー事業です。2018年にはFSを完成させ、その後の建設決定については、金価格をはじめとするさまざまな要因から遅延してきたことは事実です。2020年7月に建設決定するに至り、9月11日にはカナダのトルドー首相のご臨席もいただき、また地域の先住民の参加も得て起工式を実施しました。

コテ鉱山の建設では、当社「2030年のありたい姿」に合致すべく、環境保全や先住民との協力など、SDGsに十分に配慮した対応を進める方針です。

建設工事の本格化に先立ち、10月末には周辺の池に生息する魚類の保護のための回収を完了しました。選鉱場やテーリングダム建設工事に着手したところです。2023年の生産開始を目指し、建設工事を本格化させます。

カナダでも、新型コロナウイルス感染症は再拡大しています。徹底した感染症対策により、現時点では建設工事は影響を受けていないところです。

2)資源事業 ②海外銅鉱山の状況

海外銅鉱山の動向です。住友金属鉱山では、世界トップクラスの2銅鉱山である米国のモレンシー、ペルーのセロベルデに加え、チリではカンデラリアとオホス、シエラゴルダ、SXEWによるケブラダ・ブランカの4銅鉱山、豪州ではノースパークス銅鉱山で操業を行なっています。

まず、フリーポート社との1986年以来のジョイントベンチャーである米国アリゾナ州モレンシー銅鉱山では、約7割を占めるリーチング操業が好調です。2020年は昨年度並みの銅45万トンを生産するとともに、コスト改善を見込んでいます。銅生産量については、2016年のピークの約50万トンから穏やかに減少傾向にありますが、堅調な生産が続いています。新型コロナウイルス感染症の影響はほぼない状況です。

同じく、フリーポート社とのジョイントベンチャーであるペルーのセロベルデ銅鉱山では、新型コロナウイルス感染症による国家非常事態宣言を受け、3月16日から5月21日まで保安操業を実施しました。この間、感染対策を進め、操業再開後の立ち上げは順調に進展しています。

足元の平均鉱石処理量は、2019年度平均の90パーセントに回復しています。通年での銅生産量は、2ヶ月に及ぶ操業停止から、前年比約9万トン減産の約36.8万トンを見込んでいます。

カナダのルンディン社とのジョイントベンチャーであるチリのカンデラリア銅鉱山では、新型コロナウイルス感染症の影響はほぼなかったのですが、組合との労働契約の改定交渉が難航して、10月8日にはストライキが発生し、10月20日から操業停止の状況が続いています。

11月18日現在でもストライキは解決しておらず、会社側と組合側の厳しい交渉が継続しています。このため、当社の銅生産や業績への一定のマイナス影響は避け難いと評価しています。

カンデラリア銅鉱山の銅生産量ですが、2013年の約17万トンから生産は減少傾向でしたが、近年の約10万トンから生産量を順次拡大させる計画でした。ストライキの影響により、2020年の生産は足踏み状態になるということです。

2)資源事業 ③QB2プロジェクトの状況

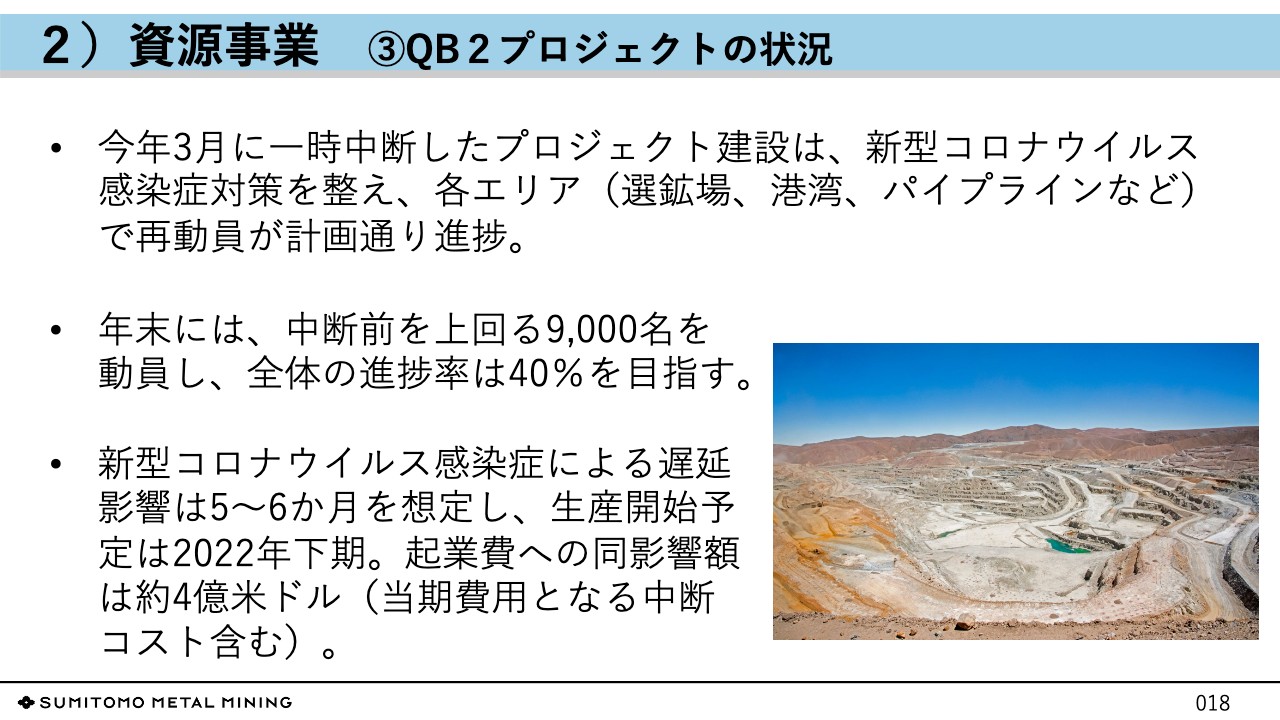

銅鉱山の新しいプロジェクトの状況です。Quebrada Blanca(ケブラダ・ブランカ)、QB2プロジェクトは、2018年12月に参入を決定し、25パーセントの権益を確保しました。平均銅生産量が24万トンの規模となる大型案件です。また、表層部の酸化鉱を対象としたSXEWによる生産は、小規模ですが継続しています。

オペレータのカナダのテック社とともに、建設工事を開始しました。チリにおける新型コロナウイルスの蔓延を受け、今年3月には建設工事の一時中断に至りました。その後、感染症対策を講じ、選鉱場、テーリングダム、港湾、パイプラインなどで再動員を慎重に進めています。10月末現在では7,000名を超えたところですが、2020年末には中断前を上回る9,000名を動員し、全体の進捗率で40パーセントの達成を目指しています。

新型コロナウイルス感染症による遅延の影響ですが、5ヶ月から6ヶ月となり、この結果、生産開始は2022年下期にずれ込む見込みです。また、起業費への影響ですが、約4億米ドルと評価しています。

2)資源事業 ④シエラゴルダ銅鉱山の状況

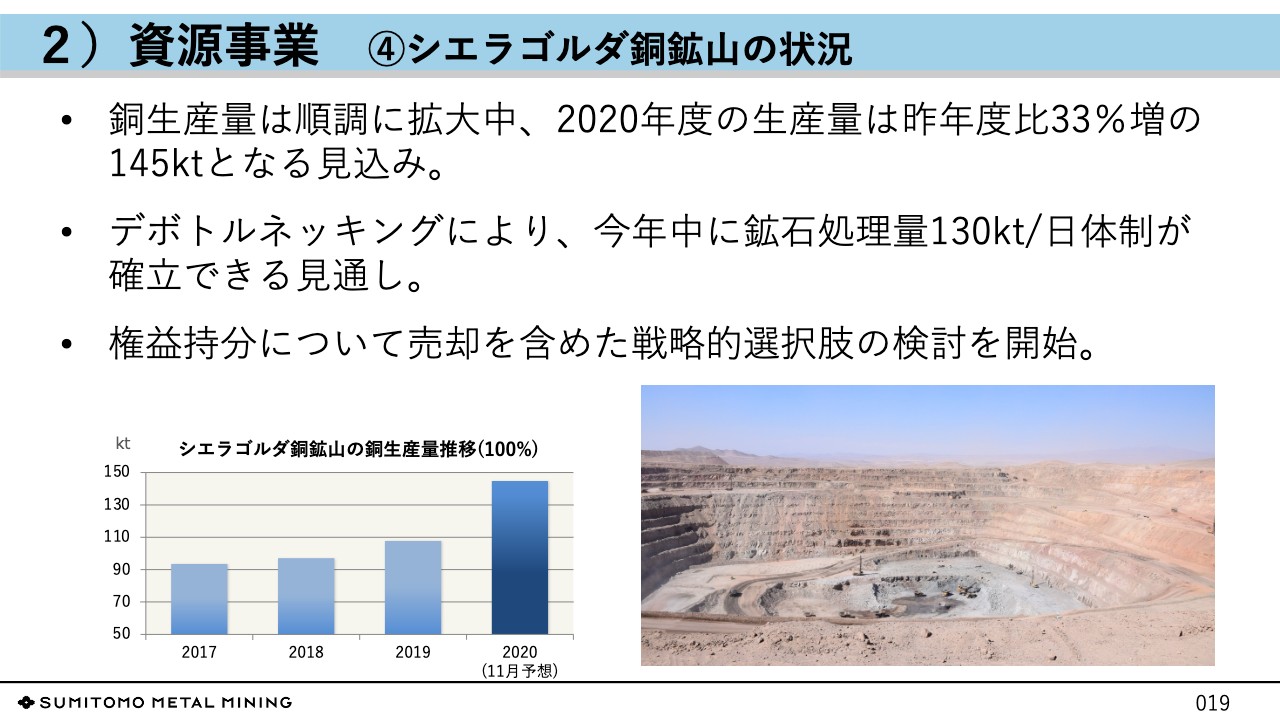

シエラゴルダ銅鉱山の状況です。ポーランドのKGHM社とのジョイントベンチャーで、権益31.5パーセントを保持し、13.5パーセントを保有する住友商事とともに共同で操業にあたっています。

2015年度、2016年度と大規模な減損損失を計上するなど、立ち上げに苦労したことは事実です。その後の操業改善とデボトルネッキングの実現により、生産は飛躍的に改善しています。2020年の銅生産量は昨年度と比べて33パーセント増の14.5万トンを見込んでいます。デボトルネッキングにより、今年中に鉱石処理量「13万トン/日」の体制を確立する見通しです。

当社の技術陣も操業面で大きく貢献しており、チリのトップ10に入る生産規模に到達しつつあります。

2019年以来、活発化したチリ国内の暴動、あるいは2020年の新型コロナウイルスの蔓延の対応では、鉱山側のリスク管理の徹底や大胆なコストカットが有効に機能しており、シエラゴルダ銅鉱山への影響は顕在化していません。

一方、10月8日に公表したところですが、当社保有の31.5パーセントの権益持分について、売却を含めた戦略的選択肢の検討を開始しています。

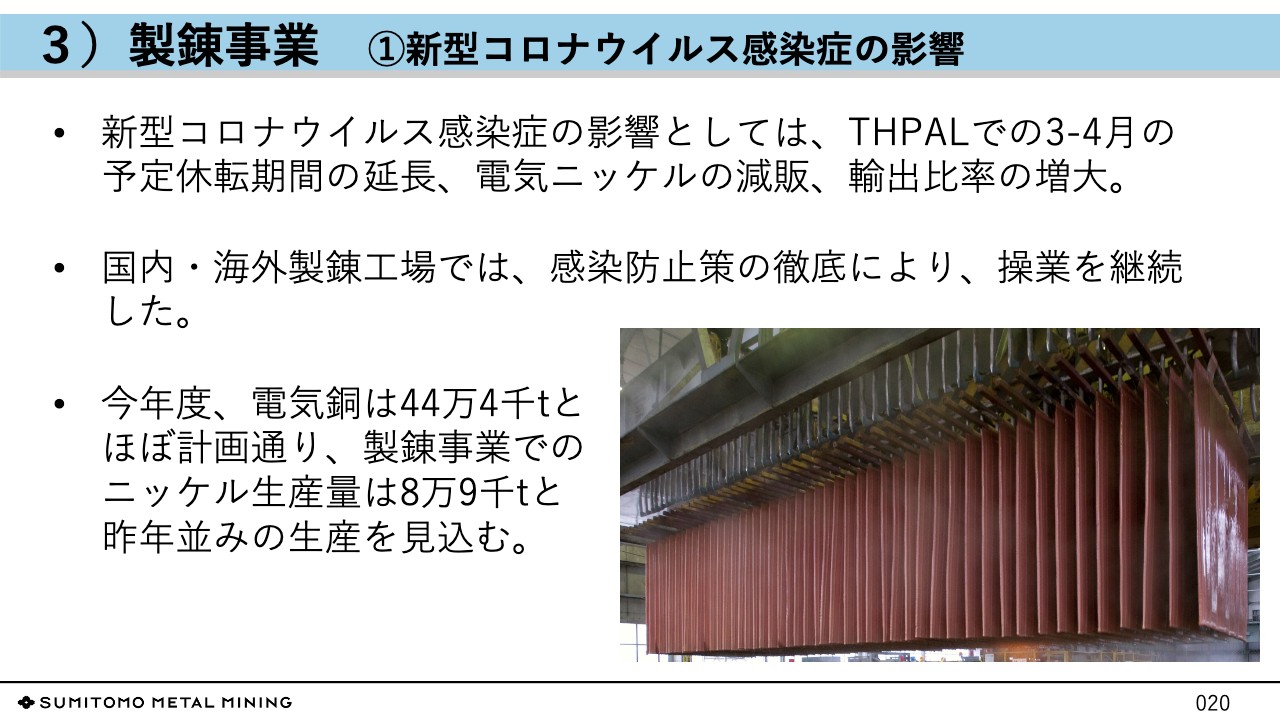

3)製錬事業 ①新型コロナウイルス感染症の影響

松本伸弘氏(以下、松本):金属事業本部長の松本でございます。製錬事業に関して、「①新型コロナウイルスの影響について」「②Pomalaa(以下、ポマラ)プロジェクトの状況について」「③ものづくり力再強化の進捗について」の3点について、ご説明します。

新型コロナウイルスの影響ですが、THPALは社員への感染防止のため、3月から4月に実施した予定休転の期間を一部延長したことにより減産となりました。電気ニッケルは、悪化した販売環境の回復が遅いことから減販となりました。また、電気銅、電気ニッケル、フェロニッケル(以下、Fe-Ni)ともに国内需要が大きく減少したことで、景気回復が早かった中国を主体とする輸出を増加させて対応しました。

国内および海外の生産拠点では、感染防止対策を徹底して操業を継続しました。特にフィリピンの2拠点では、外航船の往来や人の移動が制限される中、行政機関やコミュニティーとの交渉ならびに感染防止ルールの徹底を繰り返し行いました。

今年度の電気銅生産量は44万4千トンとほぼ計画どおりであり、電気ニッケル、硫酸ニッケル、Fe-Niなど、ニッケル生産量は合計で8万9千トンと昨年並みを見込んでいます。

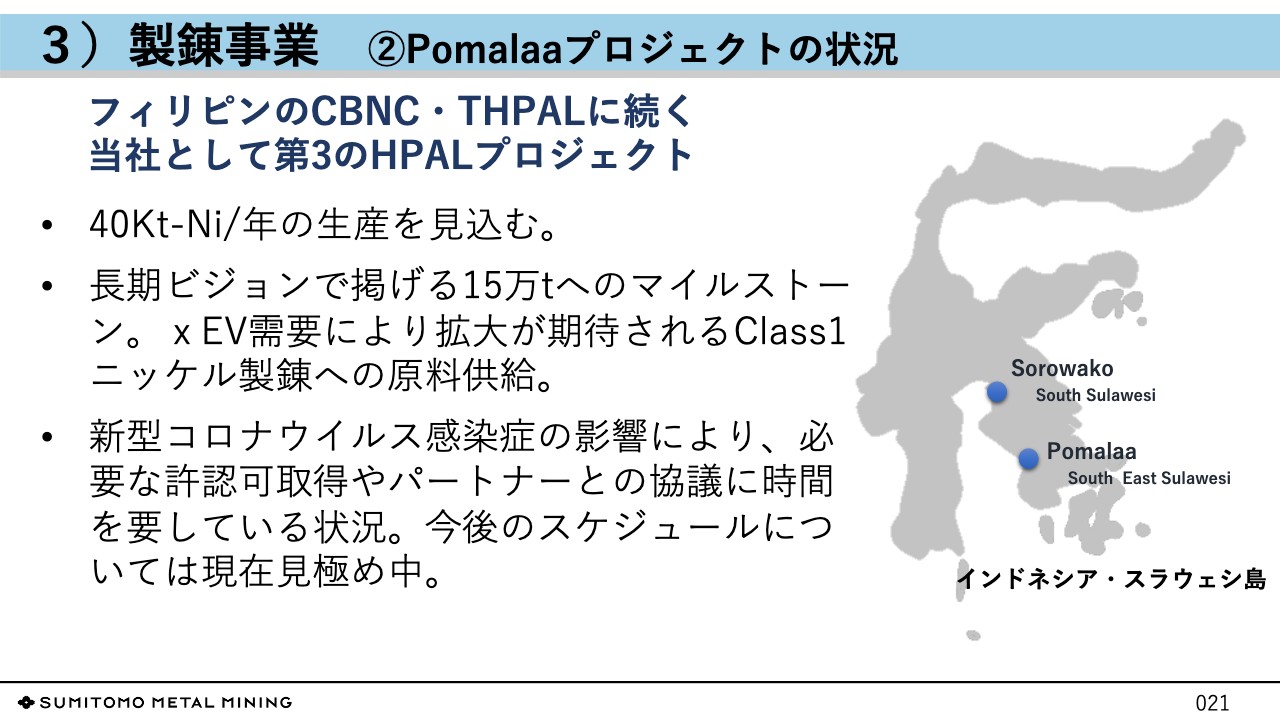

3)製錬事業 ②Pomalaaプロジェクトの状況

次に、フィリピンのCBNC、THPALに続く第3のHPALプロジェクトとして、インドネシアにおいて検討を進めている「ポマラプロジェクト」の状況についてご説明します。

本プロジェクトは、年間4万トンのニッケル生産量を見込んでいます。長期ビジョンであるニッケル15万トン体制に向けたマイルストーンであるとともに、車載用二次電池の需要により拡大が期待されるClass1ニッケルを製造するための原料を供給するものであり、当社電池事業との連携をさらに強化する予定です。

現在、新型コロナウイルス感染拡大の影響を受けて、必要な許認可の取得やビジネスパートナーとの協議に時間を要している状況となっています。新型コロナウイルスの状況を踏まえて、今後のスケジュールについて見極めを行なっています。

3)製錬事業 ③ものづくり力再強化の状況

最後に、ものづくり力再強化の進捗として、THPALの稼働率向上を例に挙げてご説明します。

THPALは、2017年、2018年に設備トラブルが多発し、計画生産量に対して大幅な減産となりました。そこで、2019年より、過去に発生したトラブルの再発防止のため、従業員に対する繰り返し教育、設備の日常点検におけるチェック箇所および方法の充実、トラブル発現時に備えた予備品の確保を、徹底して進めてきました。

また、CBNCとの情報共有を強化し、類似トラブルの水平展開を促進させることで、これまでに経験していない重大トラブルの予防にも努めました。

その結果、2020年は突発休転日数が大幅に減少し、稼働率の向上につながっています。加えて、定期休転での作業効率を改善することにより、所要日数の削減も実現できています。製錬事業の説明は以上となります。

4)電池材料事業 ①足元の状況と今後の見通し

阿部功氏(以下、阿部):電池材料事業本部の本部長、阿部です。ただいまから、電池材料事業についてご説明します。まずは、足元の状況と今後の見通しについてご説明します。

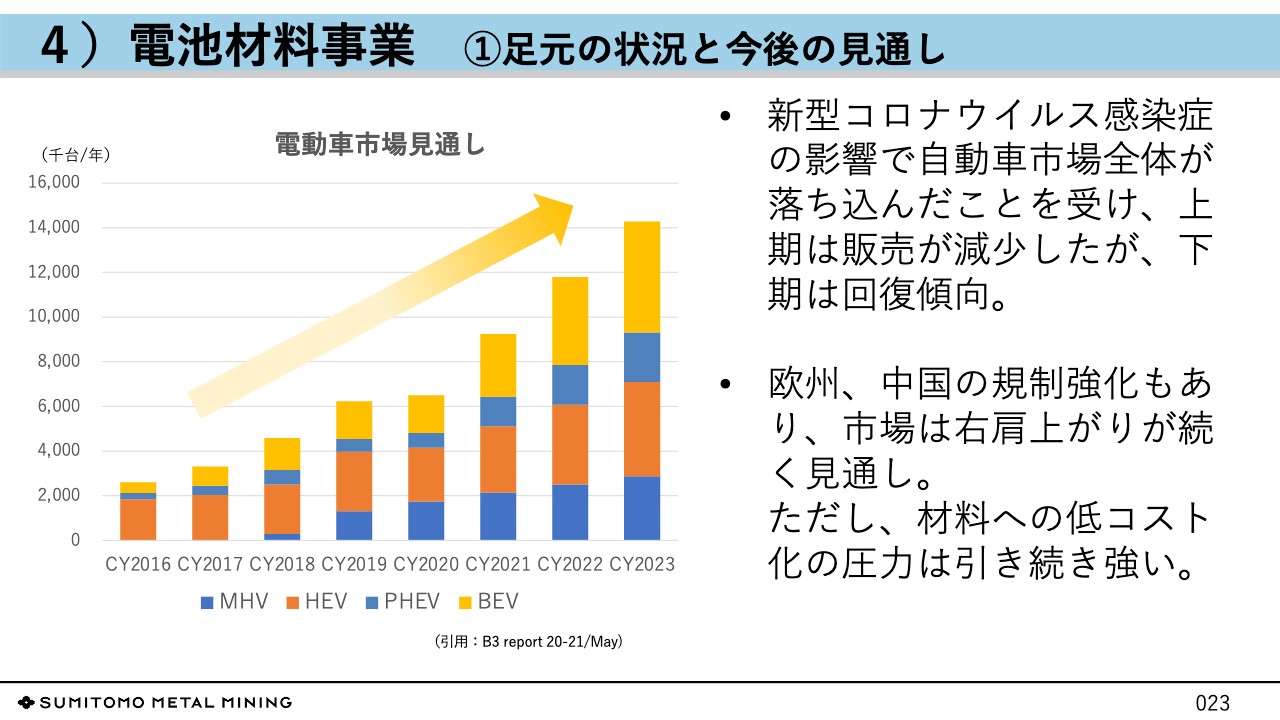

新型コロナウイルス感染症の影響で、自動車市場全体が落ち込んだことを受け、上期は販売が減少しましたが、下期は回復傾向です。先日発表がありましたが、トヨタ自動車株式会社の売上、生産台数も9月としては史上1位ということで、自動車業界はテスラ社を含め、新型コロナウイルスの影響が非常に早く回復している状況です。これを受け、弊社の電池材料の需要も、自動車業界とともに急速な回復を見込んでいます。

また、将来的な今後の動向の見通しとしては、スライドのグラフにもあるとおり、電動車の需要が着実に増えていくということで、特に欧州、中国がメインとなって右肩上がりの市場が続くと考えています。

ただし、先日のテスラ社の「バッテリー・デー」の発表にもあったとおり、材料の低価格化に関して、市場から非常に強い要求が出ており、材料への低コスト化の圧力は非常に強まっている状況です。

4)電池材料事業 ②電池材料事業の成⻑戦略、増強の状況

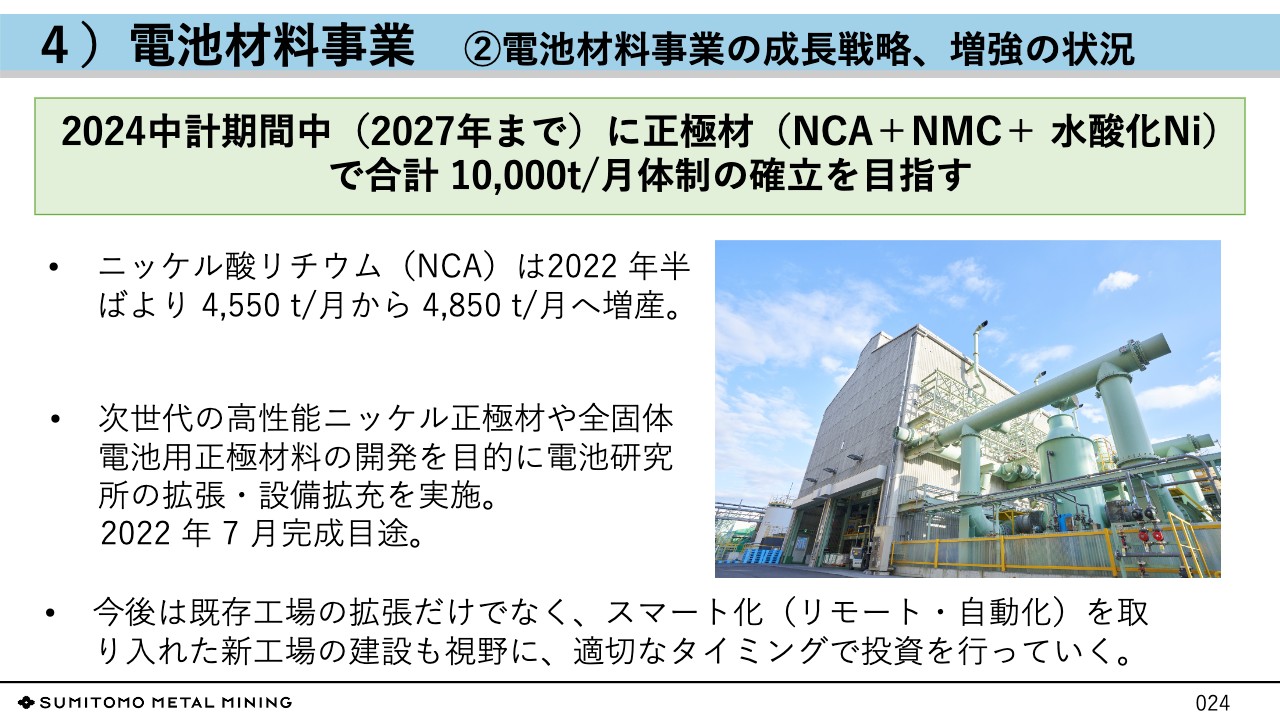

電池材料事業の成長戦略と増強の状況です。2024年中計期間中、2027年までに目指している正極材で合計1万トン/月の体制確立に関しては、引き続き検討を進めています。

先日発表したように、ニッケル酸リチウムは2022年半ばより4,550トン/月から4,850トン/月への増強を発表しています。また、次世代の高性能ニッケル正極材や全固体電池用の正極材料の開発を目的に、電池研究所の拡張、設備の充実を実施することも決めています。

また、今後は既存工場の拡張だけでなく、スマート化にも取り組み、新工場の建設も視野に、適切なタイミングで投資を行なっていくことを考えています。ただし、新型コロナウイルス感染症の影響で、市場が非常に流動的になっています。

一部、欧州等はこの危機を乗り切るために、逆に電動車への補助を増やすというような対応もとっていますので、どちらに振れるかはわからないのですが、非常に流動的になっているということで、投資のタイミングについては市場動向を見ながら適切に判断していきたいと考えています。

5)機能性材料事業 ①足元の状況と今後の見通し

滝澤和紀氏:機能性材料事業本部本部長の滝澤と申します。それでは、機能性材料事業本部の足元の状況と今後の見通しについてご説明します。

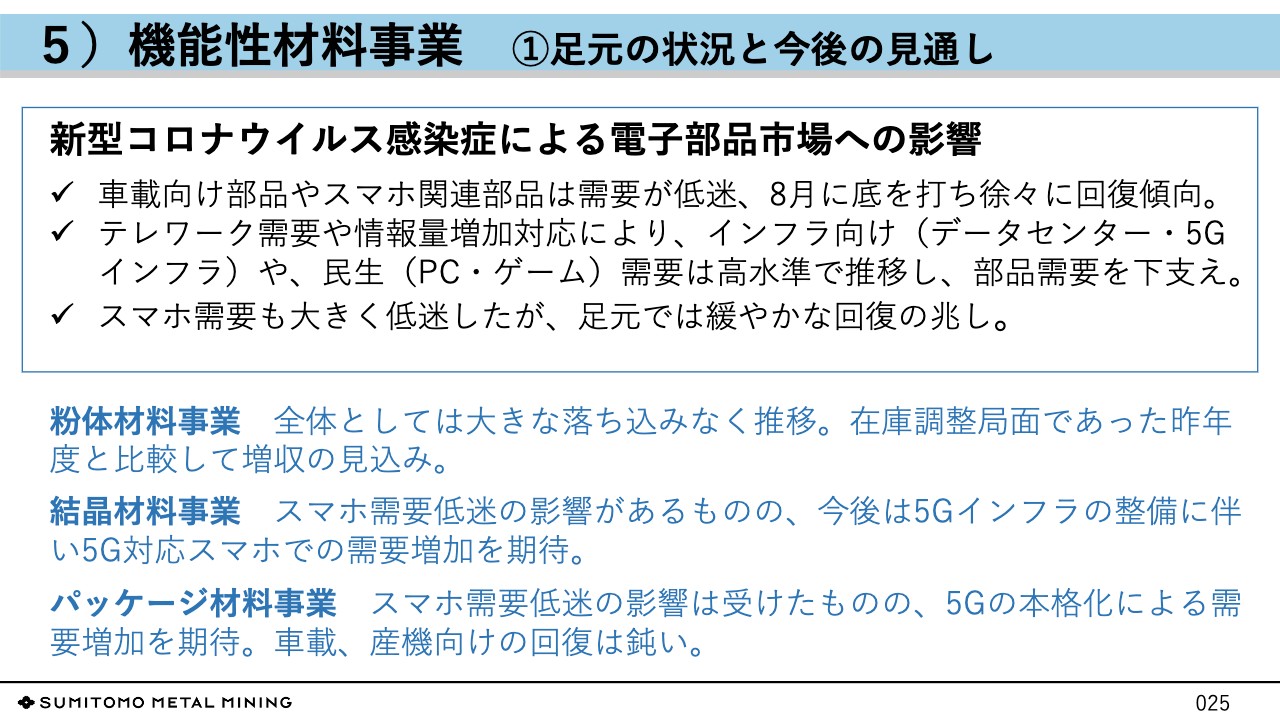

まず、新型コロナウイルスによる電子部品市場への影響です。車載向け部品やスマートフォン関連部品は需要が低迷しましたが、8月には底を打ち、回復傾向にあります。

テレワーク需要や情報量増加対応により、データセンター、5Gインフラなどのインフラ向け、またパソコン、ゲームなどの民生向けの需要が高水準で推移し、部品需要を下支えしました。スマートフォン需要は、本年度第1四半期に大きく低迷しましたが、足元では緩やかに回復の兆しを見せています。

それでは、事業別に概要を説明していきます。粉体材料事業です。粉体材料は、全体としては大きな落ち込みなく推移しました。在庫調整局面だった昨年度と比較して増収の見込みです。ただし、新型コロナウイルスの第3波の到来を危惧した在庫積み増しといった動きもあり、年明け以降の動向には注視が必要と考えています。

結晶材料事業です。スマートフォン需要低迷の影響はありましたが、今後はアメリカのデータセンターを中心とした5Gインフラの整備と5G対応スマートフォンの登場で、需要の増加が期待できます。

足元ではスマートフォンメーカー各社が米中貿易戦争に起因する大きなシェア変動を見越して動き始めていることと、5G対応モデルの登場で市場が動き出している兆しを見せています。

パッケージ材料事業です。スマートフォン需要低迷の影響を受けましたが、5Gの本格化による需要増加が期待できます。一方、車載、産機向けの回復の足取りは鈍いものになっています。

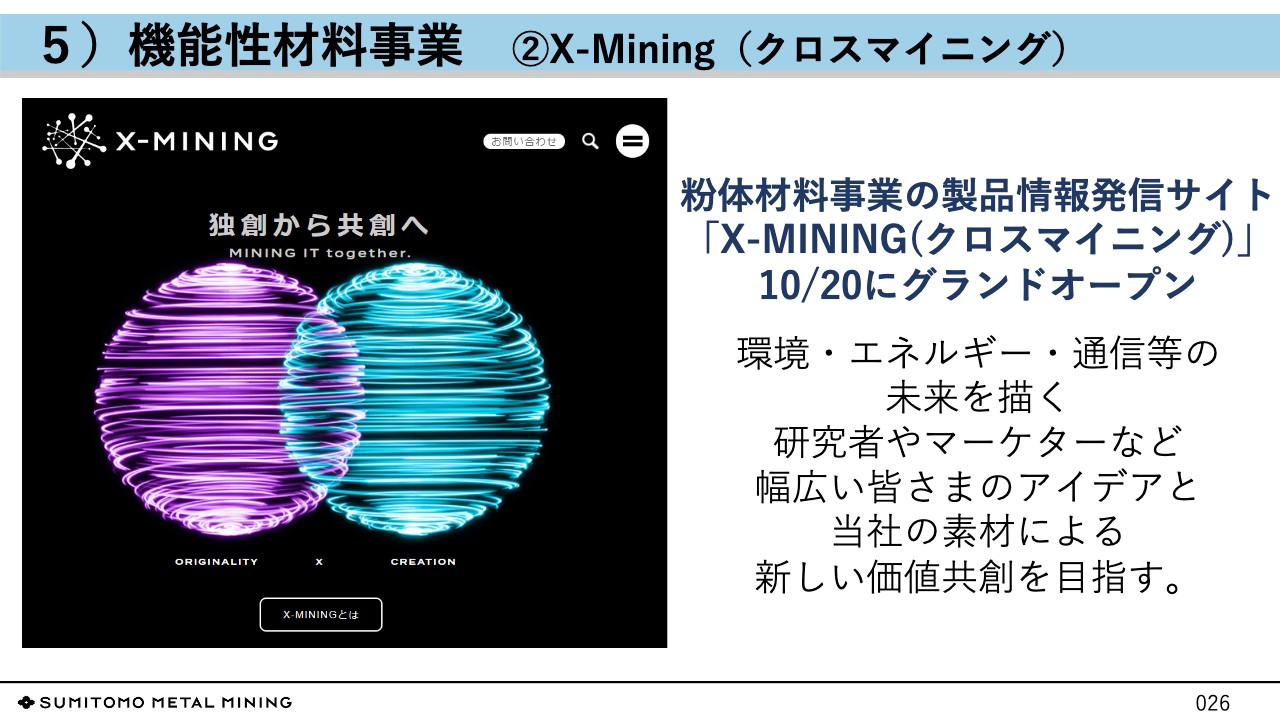

5)機能性材料事業 ②X-Mining(クロスマイニング)

続いて「X-MINING」についてご説明します。10月20日、当本部ではITを活用した粉体材料事業の製品情報発信サイト「X-MINING」をグランドオープンしました。

「X-MINING」は、既存製品でビジネスチャンスが期待できる新領域に切り込むために、新分野、異業種との協業や融合も視野に入れたオープンイノベーション、共創(共に創る)思考に基づくマーケティングシステムです。

我々、材料事業を取り巻く環境は、作れば売れる大量生産、大量消費の時代から、お客さまの嗜好に適したモノ、サービスを提供する時代に変わりつつあります。

「X-MINING」を通じて、価値観を共有する企業、研究者、マーケターなどが互いの資源を持ち合い、革新的な価値の創造を目指します。当社の製品、技術をグローバルな社外の資源と共創(クロスオーバー)させて、新しい価値を掘り起こす(マイニングする)、これが「X-MINING」です。

以上で説明を終わります。

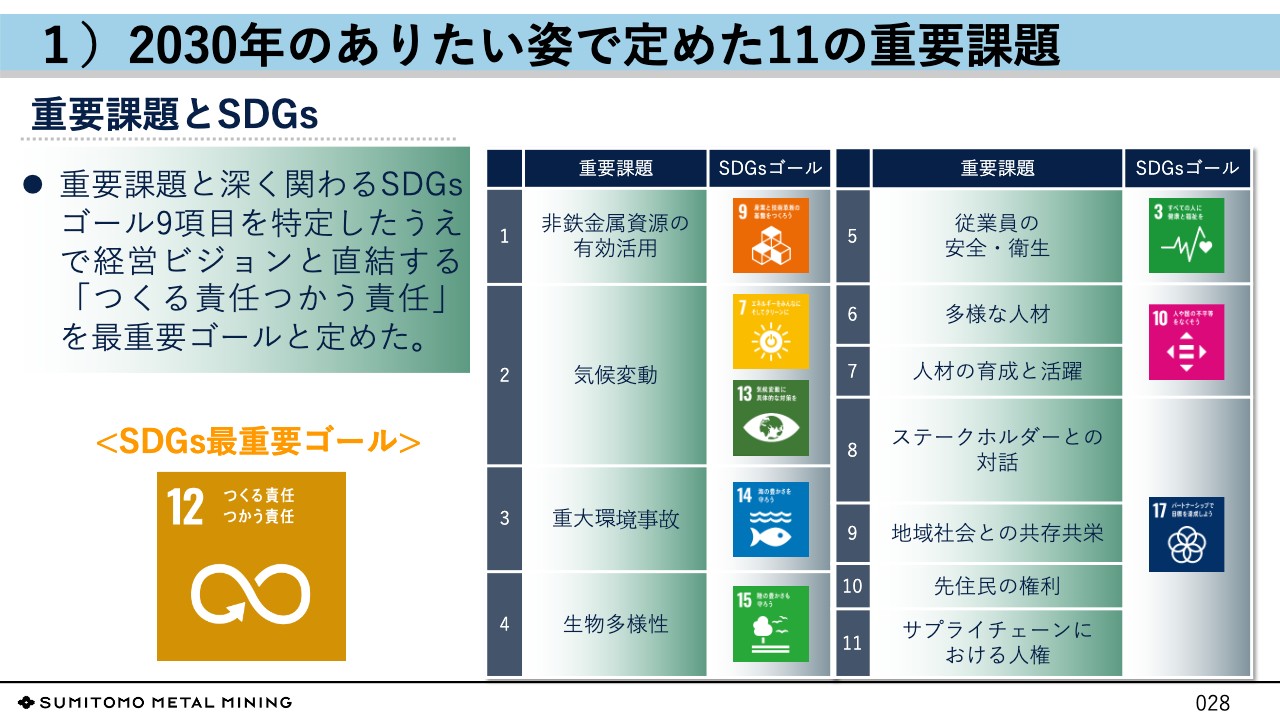

1)2030年のありたい姿で定めた11の重要課題

野崎:「2030年のありたい姿」の進捗についてご説明します。SDGsの17項目は、今日、社会的課題と認識されているものと考えます。

当社は「2030年のありたい姿」で、11の重要課題、9のSDGsにターゲットを定め、その中でもSDGsの「つくる責任つかう責任」を最重要ゴールと定めました。長期ビジョンで描いた姿を実現するにあたり、どのような姿勢で取り組むべきかを示しているものと考えています。

当社のCSR活動は、事業を通じて社会的課題の解決を目指すとしており、定めた重要課題がSDGsのすべての項目に直接的に対応することにはなりませんでしたが、11の重要課題の解決に取り組むことで、他のSDGs項目のいくつかは、結果的に、間接的に満足させることができると考えています。

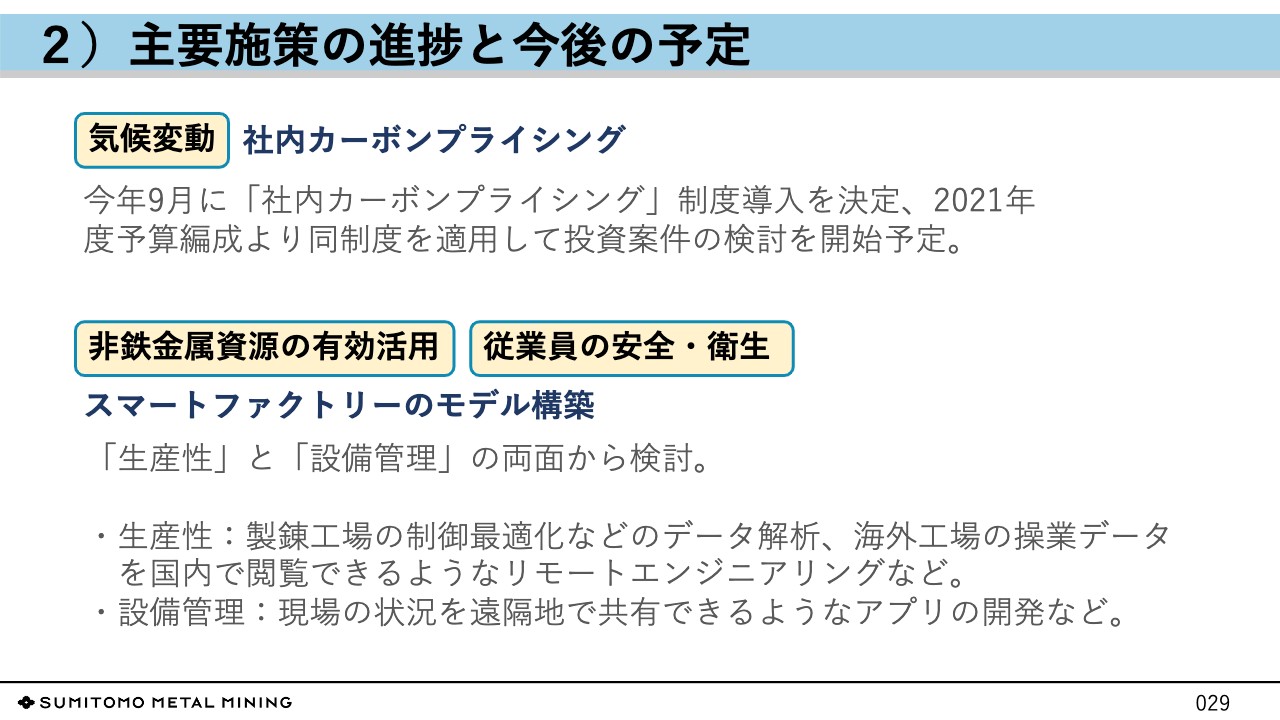

2)主要施策の進捗と今後の予定

主要施策の今後の予定についてご説明します。事業を通じた各施策のほか、気候変動対応では、2021年度から「社内カーボンプライシング」を開始します。

当社では、投資支出は採算性チェックを行いますが、省エネ投資、エネルギー転換投資などは採算性で劣後し、提案に至らないケースが多々ありました。

このような事態を避けるべく、CO2削減効果を金額評価し、収益側にカウントするものです。また、生産性の向上、稼働率の改善、安全性の確保などを目的に、生産現場のデータ解析をリモートで行えるような取り組み、あるいは現場の状況をタイムリーかつ遠隔地で共有できるアプリの開発などに取り組んでいます。

V.事前質問QA

事前質問QAに入ります。11月9日の決算発表後から、11月10日午前中までの間で、機関投資家のみなさまから事前に質問を募集しました。たくさんのご質問をいただき、ありがとうございます。本日は時間の関係から、頂戴したご質問のうち代表的なご質問についてお答えします。

事前質問QA①

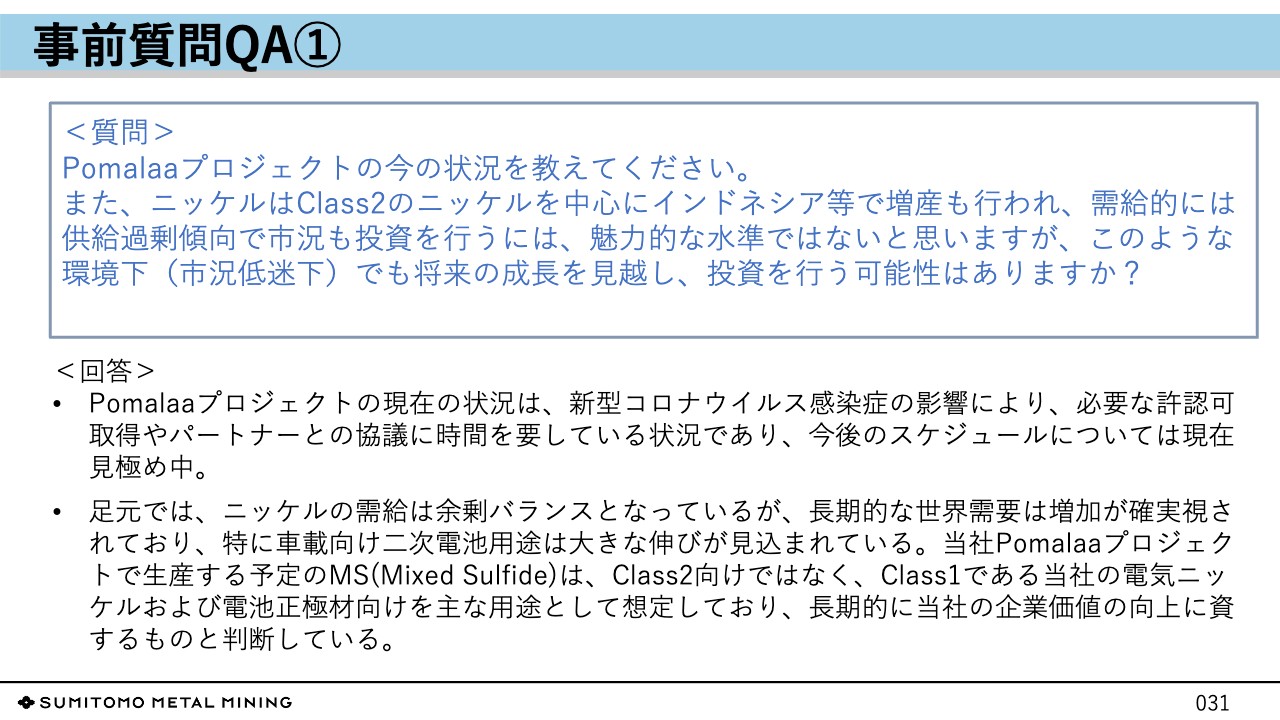

質問1:「ポマラプロジェクト」の今の状況を教えてください。また、ニッケルはClass2のニッケルを中心にインドネシア等で増産も行われ、需給的には供給過剰傾向で市況も投資を行うには、魅力的な水準ではないと思いますが、このような環境下(市況低迷下)でも将来の成長を見越し、投資を行う可能性はありますか?

松本:「ポマラプロジェクト」の現在の状況は、新型コロナウイルス感染拡大の影響により、必要な許認可取得やパートナーとの協議に時間を要している状況であり、今後のスケジュールについては現在見極め中となっています。

足元では、ニッケルの需給は余剰バランスとなっていますが、長期的な世界需要は増加が確実視されており、特に車載向け二次電池用途は大きな伸びが見込まれています。

当社「ポマラプロジェクト」で生産する予定の「Mixed Sulfide」は、Class2向けではなく、Class1である当社の電気ニッケルおよび電池正極材向けを主な用途として想定しており、長期的に当社の企業価値の向上に資するものと判断しています。

事前質問QA②

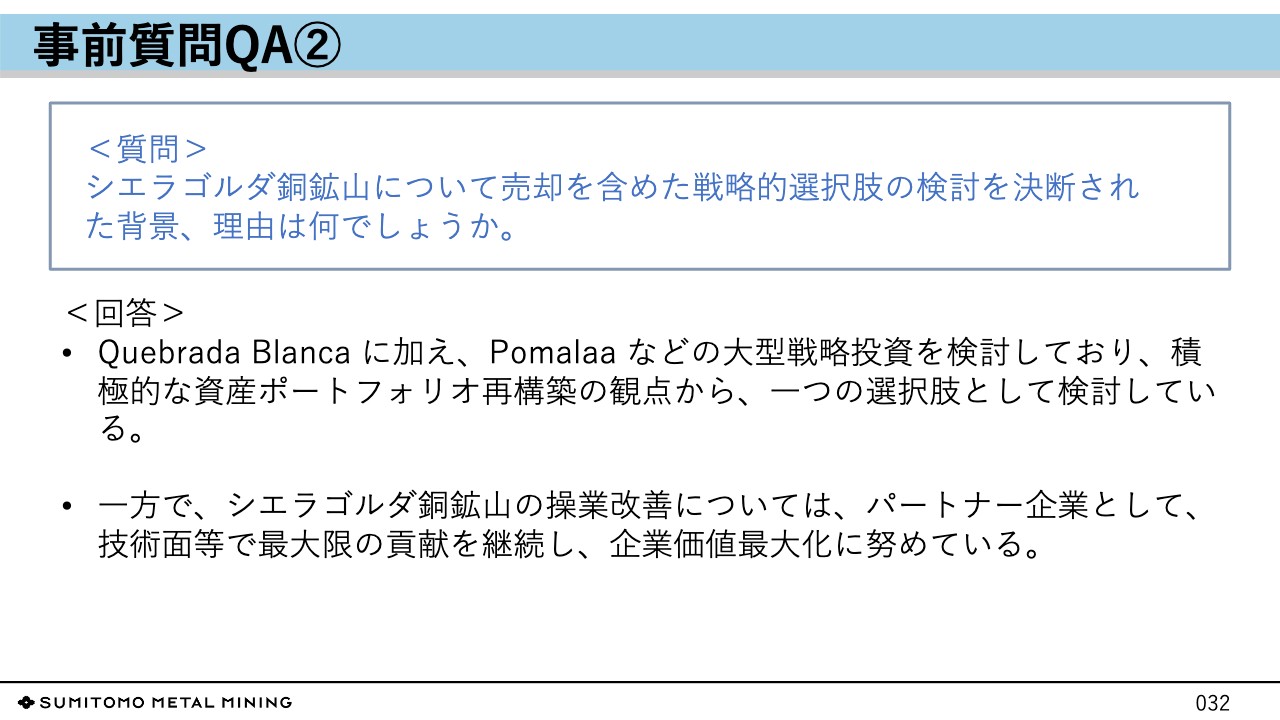

質問2:シエラゴルダ銅鉱山について売却を含めた戦略的選択肢の検討を決断された背景、理由は何でしょうか。

朝日:今回のシエラゴルダ銅鉱山の売却検討に関する発表ですが、売却検討の開始を公表したものです。売却相手や売却額など詳細はまったく決まっていない、初期的な段階にあることをご理解いただきたいと思います。

当社の資源事業の長期的な方向性については、長期ビジョン、権益銅生産量30万トンの確保を目指し、「2030年のありたい姿」における資源確保強化に向けた方針に従い、推進を継続します。

また、当社にとって銅鉱石確保の重要性についても変化はありません。ただし、資源事業のポートフォリオについては、当社全体における戦略事業の展開に加え、事業としての中長期的な成長性、銅・金等の金属別の資産バランス、地域的な展開状況などを踏まえて、総合的に検討を進めるべきものと考えており、絶えず見直しを図っていきます。

権益の売却により、一時的に権益生産量の減少があったとしても、さらなる成長に向けた努力を継続する方針であることには変わりはありません。

当社では現在、ケブラダ・ブランカに加え、ポマラなどの大型戦略投資を検討しています。積極的な資産ポートフォリオ再構築の観点から、1つの選択肢として検討しているものです。

一方、シエラゴルダ銅鉱山の操業改善については、パートナーとして技術面等で最大限の貢献を継続し、企業価値最大化に引き続き努めていく方針です。

事前質問QA③

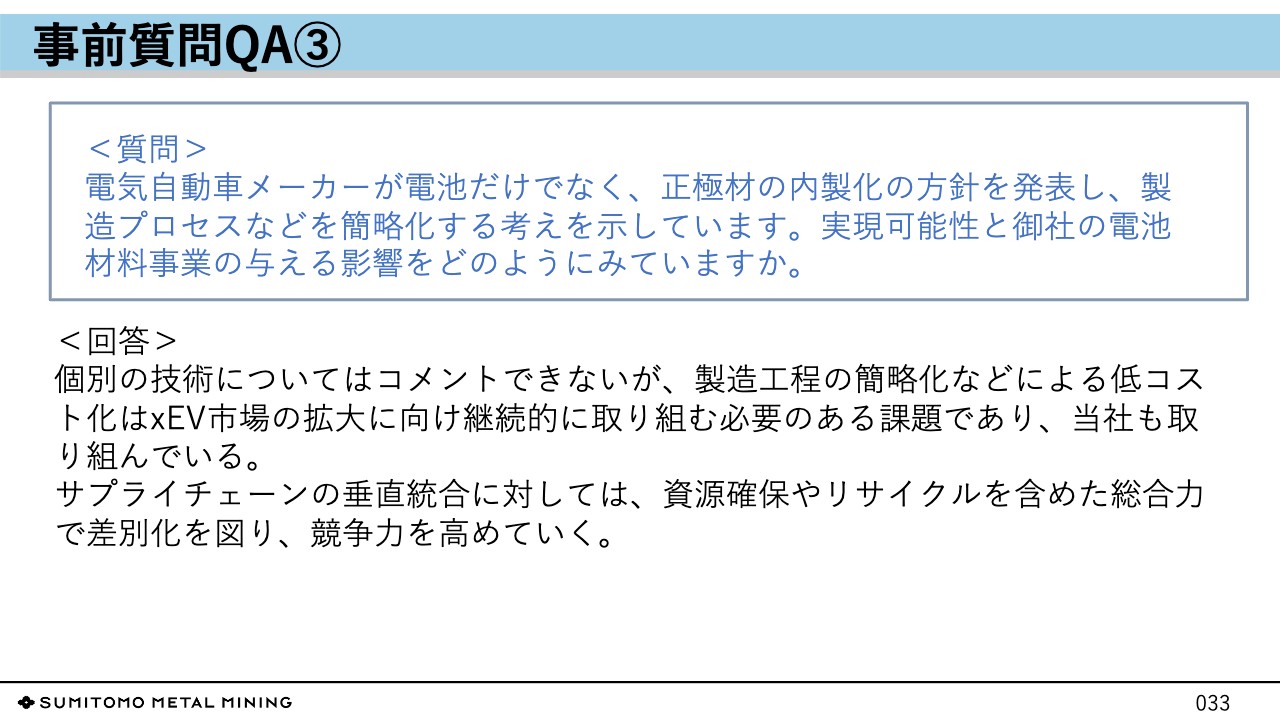

質問3:電気自動車メーカーが電池だけでなく、正極材の内製化の方針を発表し、製造プロセスなどを簡略化する考えを示しています。実現可能性と御社の電池材料事業の与える影響をどのようにみていますか。

阿部:個別の技術についてはコメントできないのですが、製造工程の簡略化などによる低コスト化は、xEV市場の拡大に向け、継続的に取り組む必要のある課題であり、当社も当然取り組んでいます。

サプライチェーンの垂直統合に関するご質問だと思うのですが、これについては資源確保やリサイクルといった正極材料の製造以外の前後の工程にも注力して、総合力で正極材料事業の差別化を図って競争力を高めていきたいと考えています。

事前質問QA④

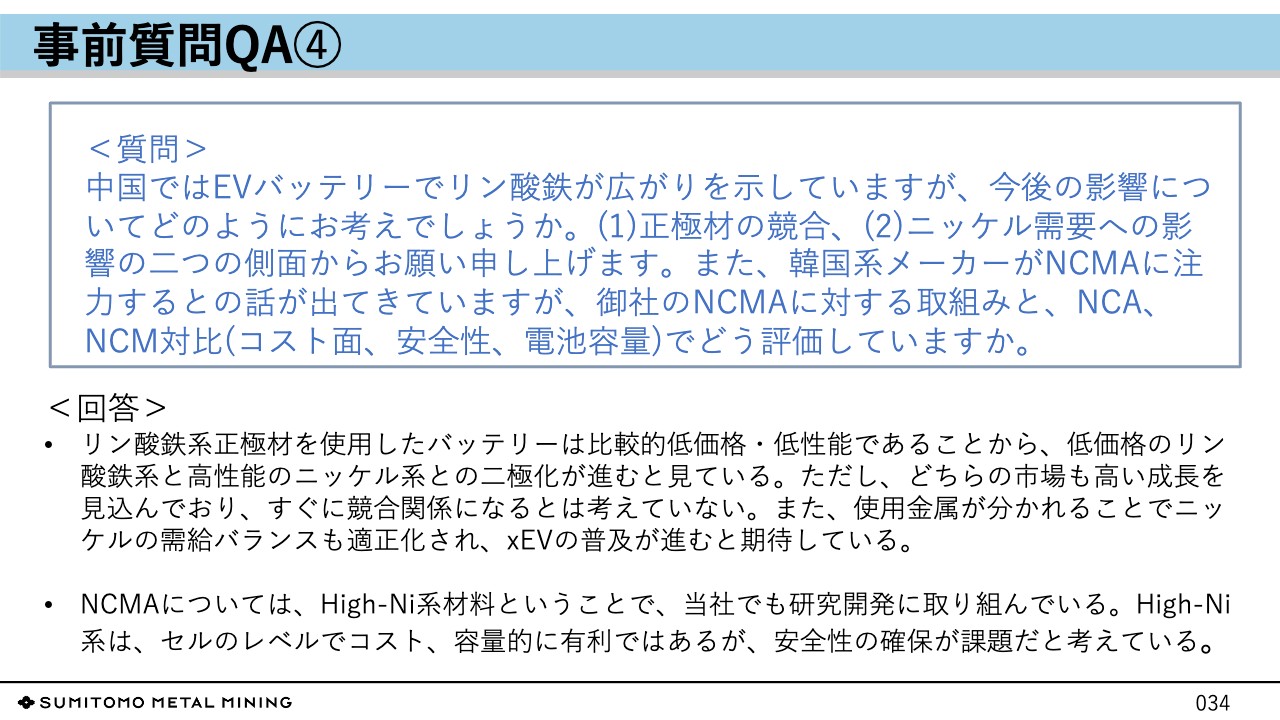

質問4:中国ではEVバッテリーでリン酸鉄が広がりを示していますが、今後の影響についてどのようにお考えでしょうか。(1)正極材の競合、(2)ニッケル需要への影響の二つの側面からお願い申し上げます。また、韓国系メーカーがNCMAに注力するとの話が出てきていますが、御社のNCMAに対する取組みと、NCA、NCM対比(コスト面、安全性、電池容量)でどう評価していますか。

阿部:まず、リン酸鉄系の正極材料を使用したバッテリーは、NCAやNMCと比較した場合、低価格ではありますが性能も低いことから、低価格の自動車にはリン酸鉄を使い、高級車にはニッケル系を使うような二極化が進むと考えています。

ただし、現状ではどちらの市場も高い成長を見込んでいますので、すぐにどちらかが勝つというような競合関係になるとは考えていません。

また、鉄系、ニッケル系と使用する金属が分かれることで、xEVの電池の需要がニッケルにだけ偏ることがなくなるため、ある意味ではニッケルの需給バランスが適正化され、ニッケルのメタルの価格の過度な高騰が起こりにくくなるという点では、逆にxEVにとっては価格の安定化によって普及が進むのではないかと期待しています。

NCMAについてですが、我々としては、NCMAはハイニッケル系材料という位置づけで考えており、当然ながら当社でもハイニッケル系ということで研究開発を進めています。

ハイニッケル系のセルについては、コバルトが入っていないということで正極材としてのコストは安くなり、また容量も上がるということで有利になるとは考えていますが、やはりコバルトを少なくしてハイニッケル系にすることは安全性の確保が重要な問題だと考えています。

このあたりは正極材料だけでなく、電池メーカーのセルレベルでの安全性の確保も含め、自動車メーカー、セルメーカーと協力して開発を進めていきたいと考えています。

事前質問QA⑤

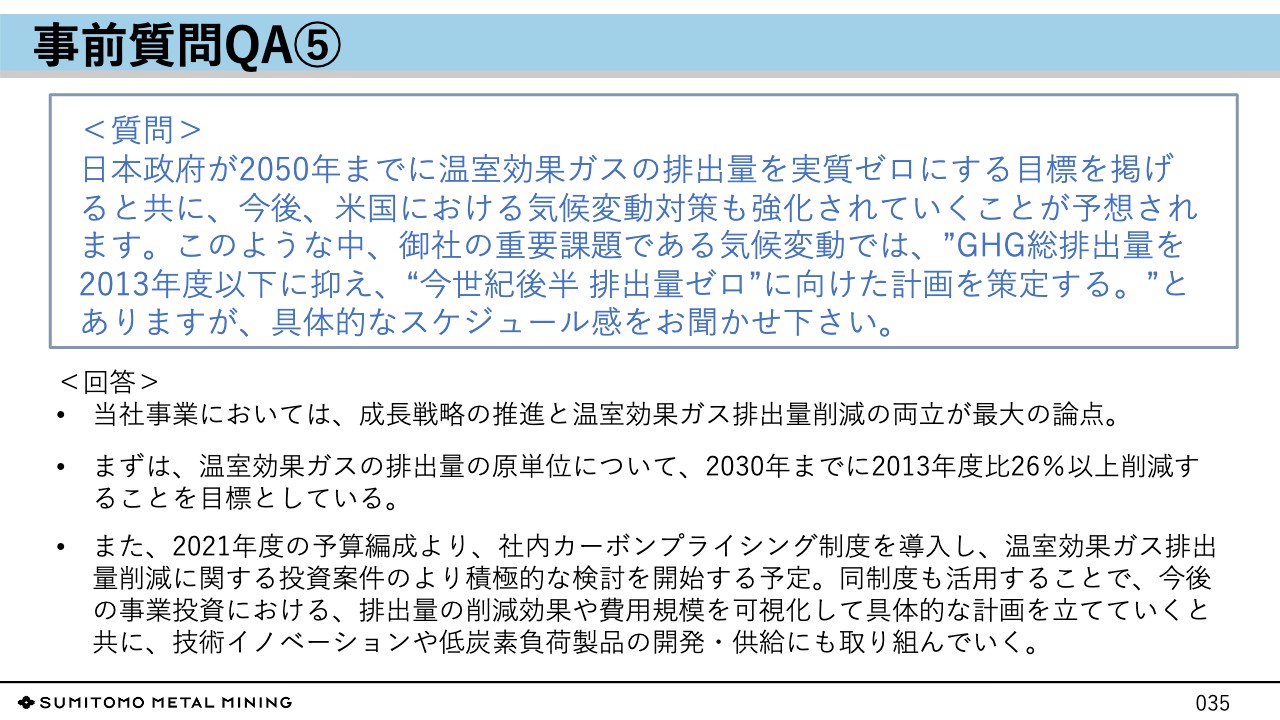

質問5:日本政府が2050年までに温室効果ガスの排出量を実質ゼロにする目標を掲げると共に、今後、米国における気候変動対策も強化されていくことが予想されます。このような中、御社の重要課題である気候変動では、“GHG総排出量を2013年度以下に抑え、“今世紀後半 排出量ゼロ”に向けた計画を策定する。”とありますが、具体的なスケジュール感をお聞かせ下さい。

野崎:当社の事業においては、成長戦略の推進と温室効果ガス排出量削減の両立が最大の論点となります。「2030年のありたい姿」では「今世紀後半 排出量ゼロに向けて」と方向性を示し、2030年までに実行すべきことを計画しました。

まずは、温室効果ガスの排出量の原単位について、2030年までに2013年度比26パーセント以上削減することを目標としています。また先ほどご紹介しましたが、2021年度の予算編成より、社内カーボンプライシング制度を導入し、温室効果ガス排出量削減に関する投資案件のより積極的な検討を開始する予定です。

同制度も活用することで、今後の事業投資における排出量の削減効果や費用規模を可視化して具体的な計画を立てていくとともに、技術イノベーションや低炭素負荷製品の開発、供給にも取り組み、社会レベルでの低炭素化に寄与したいと考えています。

事前にいただいた質問事項への回答を含め、私どもからの説明は以上です。

引き続き、みなさま方のご理解、ご支援を頂戴いたしたく、ご要望やお気づきの点がございましたら、IR部門へお伝えいただくようお願いいたします。また、みなさまには時節柄、ご自愛のほどお願い申し上げて本説明会を終わります。本日はご清聴ありがとうございます。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

5713

|

5,221.0

(12:44)

|

-222.0

(-4.07%)

|

関連銘柄の最新ニュース

-

04/15 15:30

-

04/15 13:01

-

04/15 12:39

-

04/15 12:36

新着ニュース

新着ニュース一覧-

今日 13:03

みんかぶおすすめ