FRONTEO、営業益以下は4期ぶり黒字も売上高は想定を下回り着地 高採算の大型案件が激戦区に

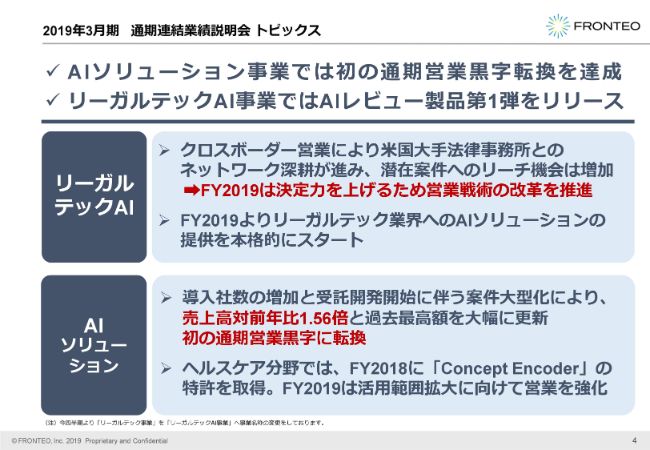

2019年3月期 通期連結業績説明会 トピックス

守本正宏氏:FRONTEOの守本でございます。それでは、2019年3月期の通期連結業績の説明をさせていただきます。最初に業績の概要をご説明したのち、2019年3月期の通期の振り返り、2020年3月期の通期戦略、2020年3月期の業績ガイダンス、そして質疑応答の順で進めていきます。

まず、2019年3月期のトピックスです。AIソリューションですが、2013年11月に、リーガルテック以外の事業でAIを使った事業を開始すると宣言してから、5年目になってようやく通期で営業黒字を達成しました。

また、リーガルテックAI事業においても、今後AI事業としての基礎を築くべく、その武器となるAIレビューソリューションの製品で、「KIBIT Automator」と呼んでいますが、そちらの第1弾をリリースすることができました。しかしながら、全体として売上が期初の予想を大幅に下回ったことが、我々としても大きな課題だと考えています。

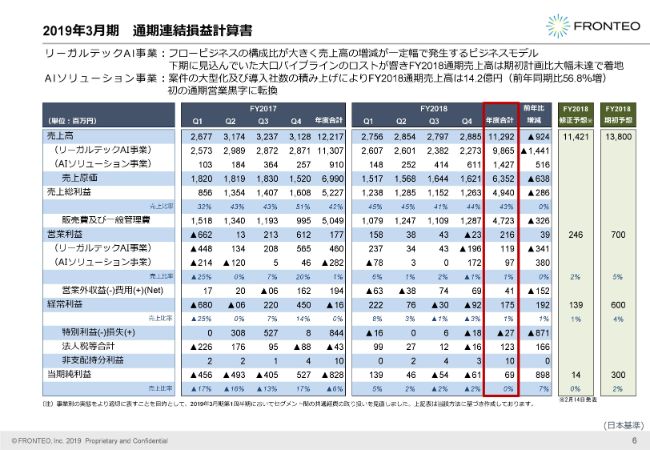

2019年3月期 通期連結損益計算書

業績の概要になります。売上112億9,200万円、営業利益2億1,600万円、経常利益1億7,500万円、当期純利益6,900万円となりました。今回、4期ぶりに営業利益、経常利益、当期純利益とも黒字にはなりましたが、期初の予想を売上が大きく下回ったことが、今回の業績の大きな問題と課題になります。

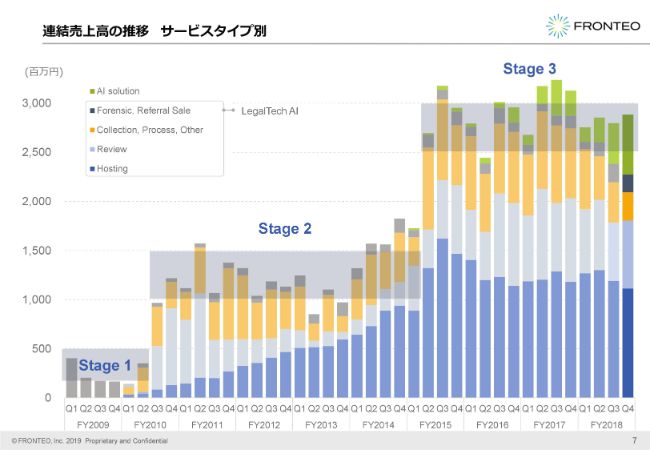

連結売上高の推移 サービスタイプ別

四半期の売上の推移ですが、かろうじて、我々が今いるStage 3を維持してはいますが、全体的に、とくにリーガルテックAI事業がこのボックス圏を外れています。

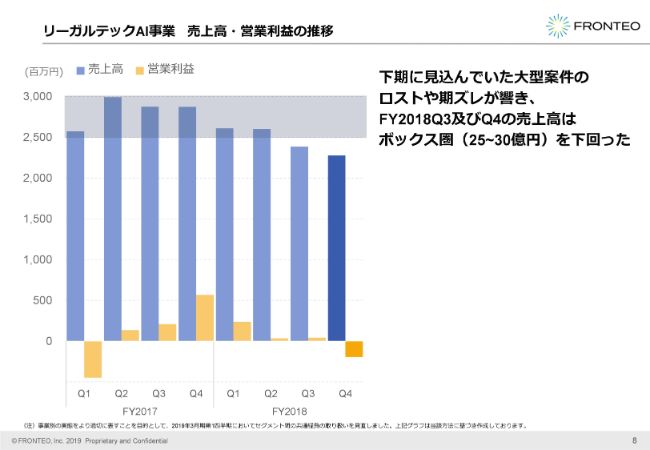

リーガルテックAI事業 売上高・営業利益の推移

リーガルテックAI事業がひっくり返しているのですが、本来リーガルテックAI事業だけでこのStage 3のボックス圏を維持し、その中で利益を確保する体制を取ってきました。しかし、このボックスを大幅に下回ったことにより、第4四半期単体においては赤字になった状況です。売上が低いということが大きな問題だといえます。

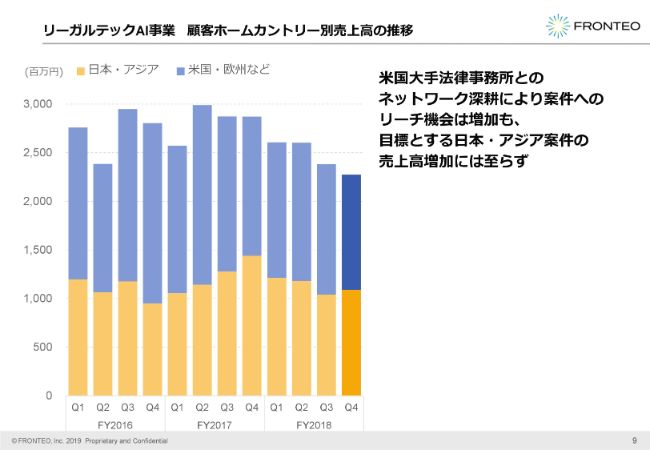

リーガルテックAI事業 顧客ホームカントリー別売上高の推移

我々も注視しているアジア圏案件がどれだけ取れるかということですが、どちらが取れているかというよりは、全体的に下がっているといえます。

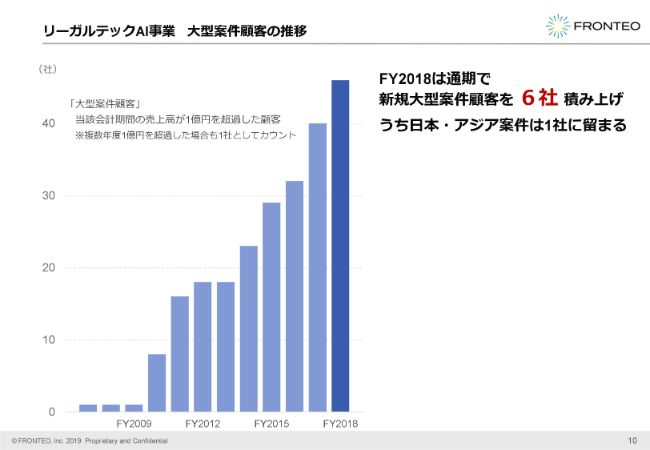

リーガルテックAI事業 大型案件顧客の推移

大型案件の推移ですが、これに関しては6件の大型案件を受注することができました。ただし、アジア案件は1件ということで、本来アジア案件で5件以上取りたいというところは達成できなかったことになります。

ある程度、我々の営業の成果が出ていることは間違いないのですが、既存のお客さまのコスト削減等があり、結果的には売上も下がったことになります。まだまだ大型案件を取っていく体制が必要だといえます。

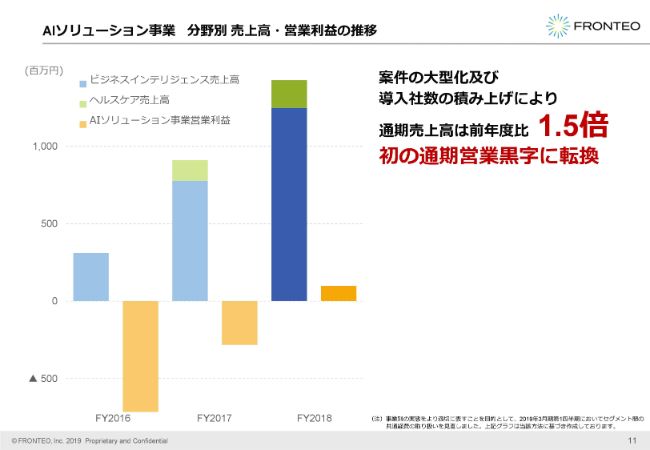

AIソリューション事業 分野別 売上高・営業利益の推移

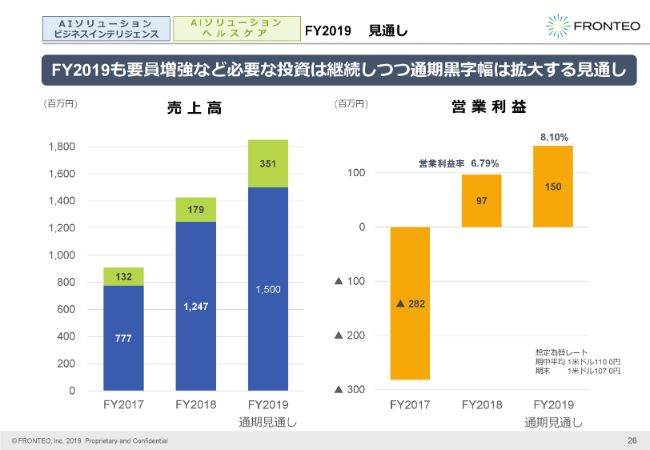

一方、AIソリューション事業です。今年度、ようやく単期で黒字になりました。通期の営業黒字も転換しまして、また前年と比較して売上が1.5倍になっているといえますが、期初予想よりは下回ったといえます。

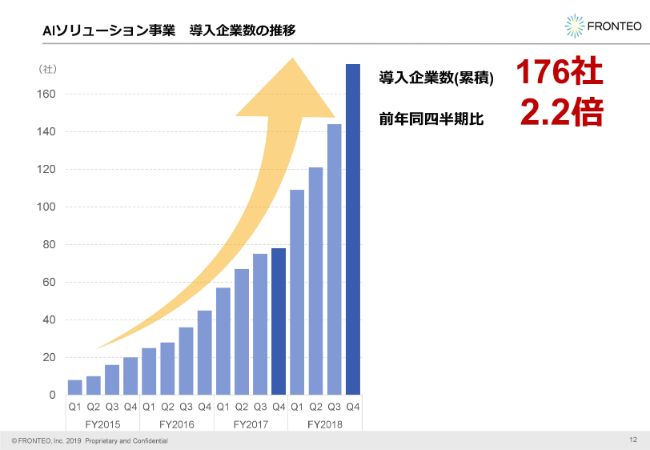

AIソリューション事業 導入企業数の推移

導入企業数も前年比で2.2倍ということで、順調に来ていますが、まだ足りません。

2019年3月期 連結貸借対照表

バランスシートです。借入を返済できましたので、結果的に自己資本比率は32.2パーセントということで、ようやく30パーセントに回復したという状況です。財務体質としては改善が進んでいるといえます。

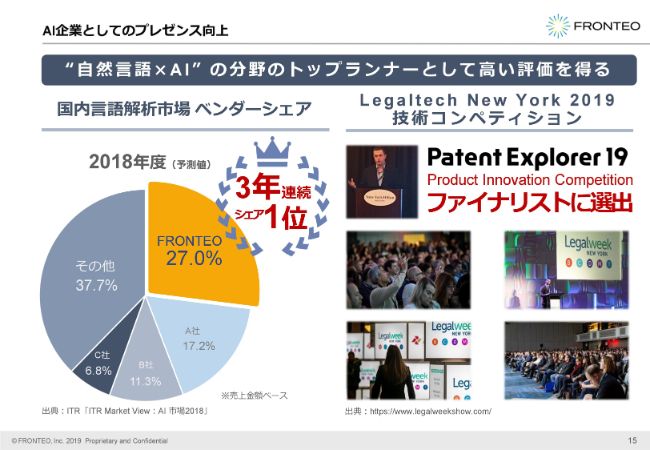

AI企業としてのプレゼンス向上

通期の振り返り、通期の戦略に関してお話ししたいと思います。まず、我々が目指していますAI企業としてのプレゼンスが好調ということで、国内においては自然言語処理に関するAIのシェアが3年連続で1位を達成していますし、今年度も1位になれるだろうと考えています。

また、リーガルテックにおいても、アメリカの「Legaltech New York」カンファレンスの中で、我々の製品がファイナリストとなりました。しかしながら、まだまだプレゼンスの向上余地は十分あると考えています。

FY2018 活動成果と課題①

リーガルテックAI事業の活動の成果として、1つは、今後我々が力を入れていくAIレビュー「KIBIT Automator」の開発を、アメリカの大手法律事務所と一緒に行い、協力関係を構築できたことです。また、前年度に行った構造改革の結果、構造改革以前と比較してアメリカのグロスマージンは30パーセントとなり、売上が下がっても維持している状況です。

昨年度非常に大きな問題だった内部統制に関しても、内部統制のプロセスの整備・文書化も完了し、監査がもっとも長引いた大きな原因である証憑の整備も完了しています。その意味では、内部統制に関して強化することができたという成果があるのですが、リーガルテック業界の市場環境の大きな変化に対する我々の組織改善がまだまだ対応できず、結果的に業績が、計画に対して大幅に未達になりました。

市場環境 eディスカバリ市場は引き続き拡大

環境の変化とは何かということですが、市場そのものは成長しています。大きなドライバーとしては、データ量が増えていることです。データ量が増えていることによって、これまでディスカバリやフォレンジックでテクノロジーを使う必要がなかったところでも必要になってきたということで、市場は伸びています。

我々のコンペティターも、Tier1と呼ばれているグループにおいては、やはり売上を伸ばしていきます。その中で我々は、アメリカの中ではTier2グループになりますが、業績が落ちている会社の1つであるということで、我々の内部に問題があることになります。

一方で、市場を牽引しているデータ量の増加は、我々のディスカバリリサーチの工程の中では、Document Reviewに大きな影響を与えています。お客さまが支払える訴訟費用は限界がありますので、データ量がどんどん増えているということで、結果的にレビューの1時間あたりの単価が下がってきます。

しかしながら、データ量が増えて、なかなか人海戦術では利益が出ない構造の中で、大手のベンダーは、ここからデータプロセス、あるいはホスティングといった利益性の高いところにシフトしています。

いくつか環境の変化があるのですが、我々のコンペティターの大手企業が統合し、高採算で利益率の高いプロセス、ホスティングのところで強力な営業体制で獲得している状況です。

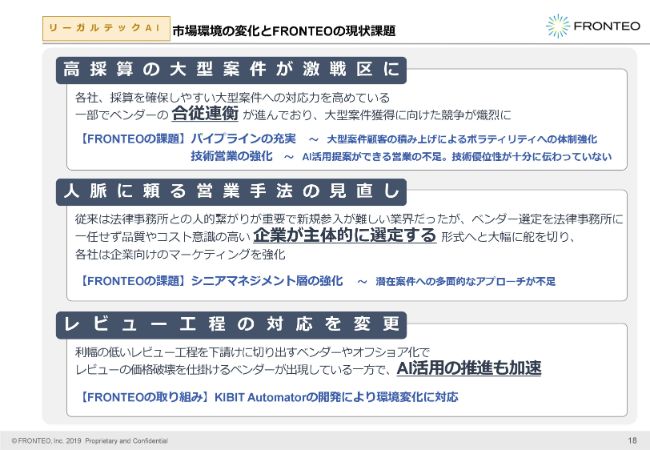

市場環境の変化とFRONTEOの現状課題

これまでは、ほとんどのベンダー選定を弁護士さん、法律事務所が行っていましたが、アメリカにおいても企業が決める状況が加速しまして、我々のディスカバリベンダーを、これまでの営業先である法律事務所から企業側にシフトしていくということで、人脈による営業手法を見直して、マーケティング、デジタルマーケティング、マーケティングオートメーションを取り揃えた新しい営業手法を進めています。

統合した企業のトップは、これまでディスカバリの業界をよく知っていた、あるいはディスカバリ企業を立ち上げた者がCEOや経営者になっていたのですが、ITやほかの業界からの経営のプロを招いて経営している体制に変わっています。

我々は、ここの改善が大幅に遅れていたということが課題になっています。一方、レビュー工程においては、お話ししたように非常に儲けにくい状況になっており、大手企業はここを手放して、スタッフィングカンパニーにこのレビュー工程を譲り渡しているところです。ある意味では、ここは非常に儲からないレッドオーシャンになってきています。

一方、AIを使ったレビューソリューションで、我々のグロスマージンを上げて、大手がなかなか手を出さないところを取り組むことによって、マーケットサイズは圧倒的に大きくなります。AIを使ったレビューソリューションでグロスマージンも上げることができるため、今後、AIによってレッドオーシャンをブルーオーシャンにできるのではないかと考えており、注力したいと考えています。

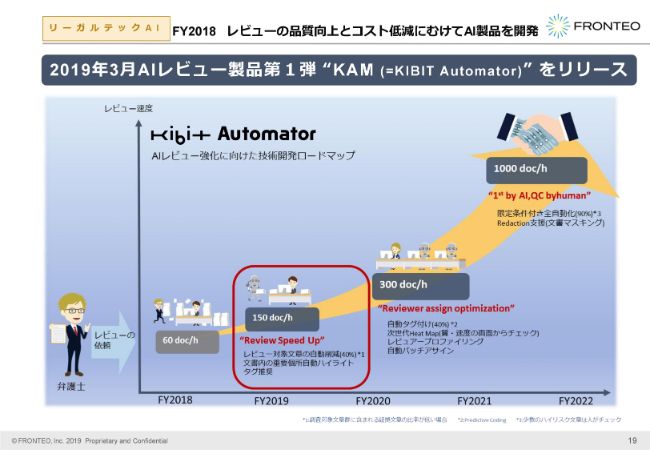

FY2018 レビューの品質向上とコスト低減にむけてAI製品を開発

そのための重要な武器が、AIレビュー製品「KIBIT Automator」になります。2019年3月に、まだ評価版ですが第1弾をリリースしまして、実際に市場に投入しています。

通常は、人間だと平均で60doc/hですが、現段階では(KIBIT Automatorでも)80~100doc/hです。年度末には150doc/hを目指して、実際の現場で使って精度を上げていこうとしています。これが150doc/hまでいくと、グロスマージンとしては60~70パーセントまでいきます。

これをパイロットモデルで市場に投入することで、これまでレッドオーシャンで儲かりにくかったところが、我々にとってのブルーオーシャンになると考えています。こちらを売っていく体制を今後強化したいと考えています。

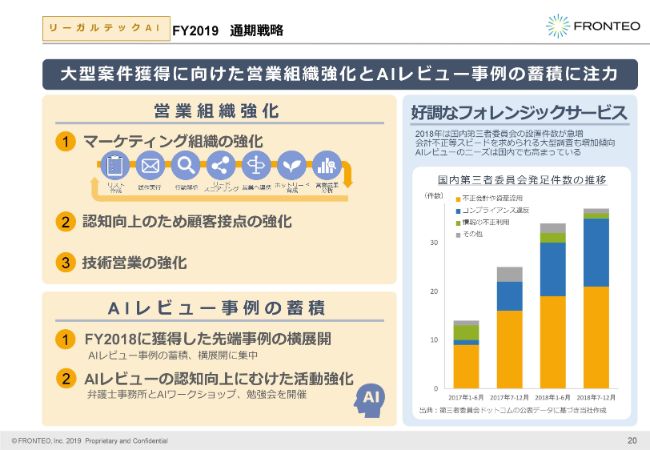

FY2019 通期戦略①

我々としては少し遅れをとりましたが、アメリカも含めてマーケティング組織、技術営業を強化して、大手とは違う分野を獲得していきたいと考えています。

すでに日本では去年にリリースしているのですが、AIレビューを使って獲得した先端事例を横展開して積み上げていき、AIレビューのソリューションの確立を図っていきたいと考えています。

また、これまでディスカバリというとアメリカの案件しかなく……これはディスカバリではないのですが、国内は第三者委員会の調査においても、調査対象が電子メールになることが非常に増えており、期限内に終わらせるという中では、弁護士さんだけが見て終わる量ではなくなってきました。

最近、我々もこの案件を獲得できるようになりました。もしこの競争の中に入ると、ほぼ80パーセント以上の確率で獲得できるぐらいになってきていますので、ここが我々の大きな次のマーケットになると考えています。

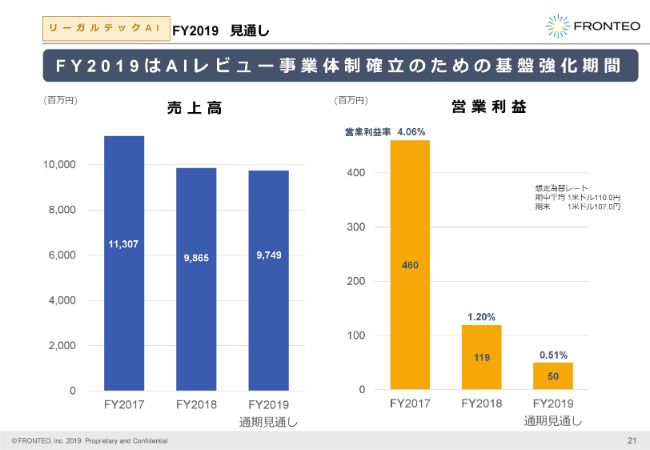

FY2019 見通し①

以上の状況から、リーガルテックAI事業は「リーガルテックAI」と銘打ちまして、今後はこれもAI事業に変えていくという変革を、今年度行っていきます。そのため、まずは現在の売上は維持していこうということと、この新しいAI事業としての販売体制を確立するため、シニアマネジメント層の強化などを行います。

結果的に営業利益は前年度を割ることになりますが、来年度以降の成長に向けての基盤を固めていきたいと考えています。

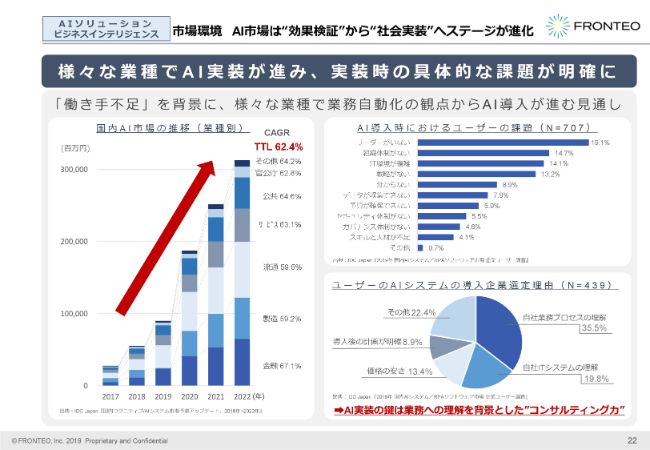

市場環境 AI市場は“効果検証”から“社会実装”へステージが進化

次に、AIソリューション事業です。やはりここも、市場は成長していくだろうということで、市場は十分あるだろうと考えています。

一方で課題があります。これは市場そのものの課題なのですが、まずはAIを使っていただく企業さんでは、「AIをどうやって使ったらいいかわからない」「AIを運用できる人、評価できる人が少ない」ということがあります。

もう1つは、AIを供給する側でも、お客さまのワークフローでAIをどのように活かして、どのような業務に活用できるかについて、まだまだ(それを判断する)能力が足りないというところがあります。

FY2018 活動成果と課題②

(スライド上部に記載のとおり)とくに、この金融業界における案件の大型化などから、受託開発案件も増加しています。

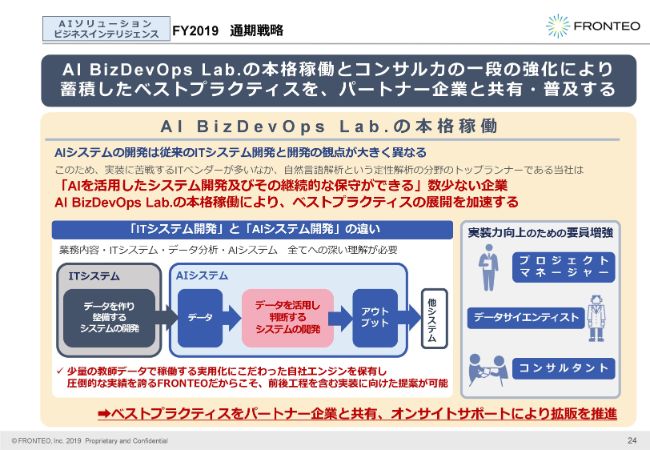

また、パートナープログラムも始動しました。そのプログラムを促進するためのAPI連携のソリューションも実施しています。さらに、AI導入を支援するための「AI BizDevOps Lab.」も開設しました。

一方、昨年度下期において、3割以上はパートナーから獲得していきたいと思っていたものが、パートナーアクティベートが遅れ、結果的にパートナーからの売上が1億円弱となりました。ここが大きく我々の目標を下回る要因になりました。

同時に、案件が大型化してくるということで、お客さまとはよりハイレベルなコミュニケーションをとっていく必要があります。しかし、そのサポート力がまだまだ足りないということで、ここも強化する必要があると考えています。

FY2019 通期戦略②

先ほど、大型案件、受託開発というお話をしましたが、通常のAIの受託開発と我々の場合とでは、大きく違うところがあります。

実際にAIが活躍するところは、ITシステムが作ったデータを活用していくところなのですが、お話ししたように、AIそのものの使い方、あるいは供給する側も……導入するには成功するための大きなファクターがあるのですが、その中でももっとも難しいのは、AIがどのような働きをして、どのような成果を出すのかというところになります。

このファクターがなかなか確定していないと、そもそもその前後工程もなかなか確定しないため、全般的に導入が進まないというところがあります。我々の場合は、リーガルテックで培ってきたAIの実績がありますので、どのようなデータをAIに読み込ませて、どのようなアウトプットが出るのかはすでにわかっています。また、自然言語におけるデータを取って、どのようなところに使っていくかも理解して、そこに特化しているため、その意味では、ここのファクターがすでにわかっているということです。

あとは、どのようなデータをもらい、どこにアウトプットしていくのかになりますが、ここも強化することによって、AIの導入、実用化に関してリーダーシップをとれるのではないかと考えています。

FY2018 活動成果

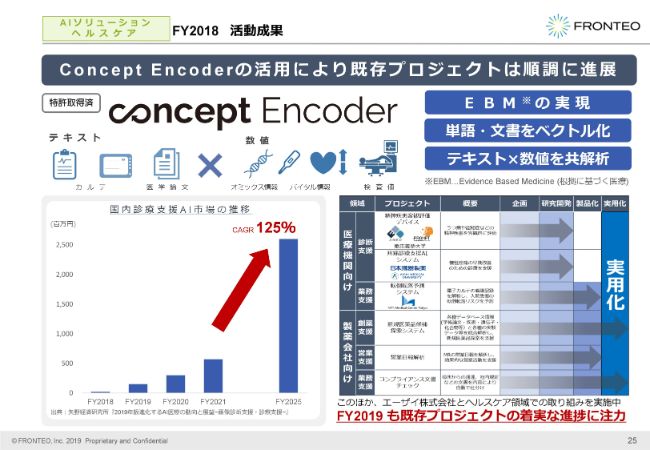

ヘルスケアですが、昨年度に「Concept Encoder」をリリースし、特許を取得しました。そして、これを使ったソリューションを投入していきました。

医療関係の診断支援ソリューションも予定どおり進んでいますし、とくにAMED(国立研究開発法人日本医療研究開発機構)のプロジェクトにおいては、ようやく4年のプロジェクトが終わりまして、評価も10段階のうち「8」という段階をいただきました。

どういうことかというと、「10」はだいたいノーベル賞レベルです。「9」は、グローバルレベルのさらに上のほうで、「8」は、国内でも十分使えるということです。さらに海外にも展開していいということで、この「8」はかなり高いレベルの評価になります。そうした評価をいただきましたので、今後、次の製品化、医療機器のプロジェクトに進んでいけると考えています。

また、2019年3月期は、製薬会社向けのソリューションも順次展開しており、とくにエーザイ社との複数のヘルスケアのプロジェクトを開始しています。具体的なプロジェクトの内容に関しては、発表できるようになり次第、公表したいと考えています。

FY2019 見通し②

以上のことから、AIソリューション事業に関しても、投資は継続しつつ営業利益の幅は上げていきたいと考えています。

2020年3月期 業績ガイダンス

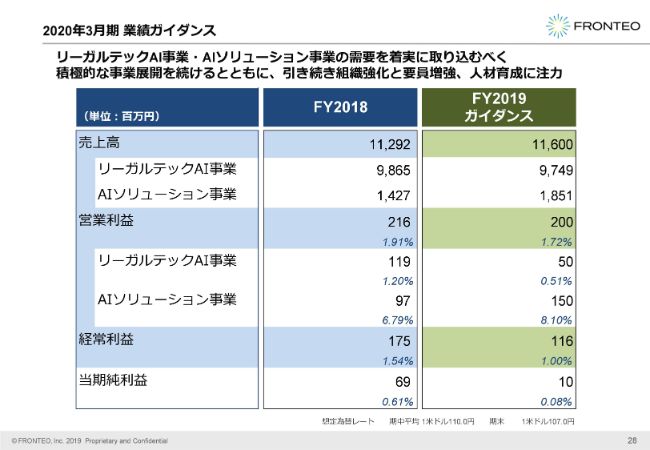

2020年3月期の業績ガイダンスは、売上高116億円、営業利益2億円、経常利益1億1,600万円、当期純利益1,000万円というところで、とくにリーガルテックAI事業に関しては、来年度以降の成長のための準備期間ということで据え置いています。

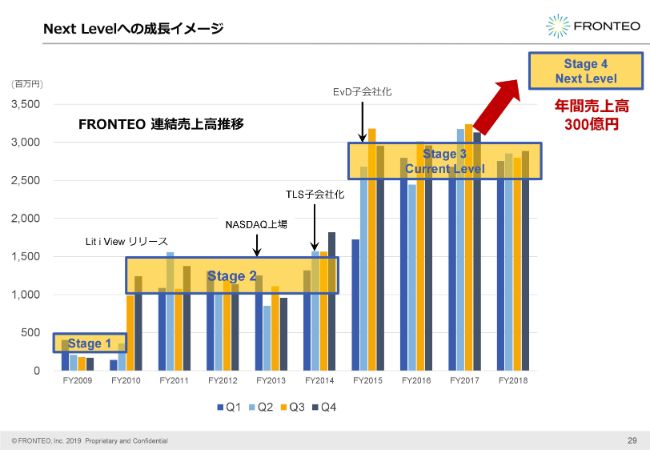

Next Levelへの成長イメージ

現在、このStage 3にいるのですが、2019年はこのStage 3を維持しながら、2020年度では次のステージにいけるよう、今年度はしっかり基盤を固めていきたいと考えています。

以上で説明を終わります。ありがとうございました。

質疑応答:今後のM&Aの方針について

質問者1:本日はありがとうございました。御社のM&Aに関する基本方針を少し確認させていただきたいのですが、これまでTechLaw Solutions社など、eディスカバリで参加がありました。今後、同じようにやられるかどうかは別として、可能性の問題として、リーガルテックでM&Aをお考えになっているのでしょうか?

また、その他のビジネスインテリジェンスやヘルスケアで、M&Aによる成長戦略というところがあるのかどうかです。

関連する質問ですが、先ほど業界の中で一部統合があるというご案内がありました。例えば御社の選択肢の1つとして、中長期的なところはわからないのですが、他社と統合といったことも、戦略的にあり得るのかどうかについて、差し支えのない範囲でご案内いただければありがたいです。よろしくお願いいたします。

守本:M&Aに関しての我々の考え方ですが、まずそれらの会社に関しては、アメリカでの足がかりを作ろうという目的です。今後に関して、現段階でどこを狙っているということはありませんし、ターゲットもありません。ただし来年度以降、我々が成長できる基盤ができた段階で、また成長のための戦略としては、あり得ると思います。

とくに、先ほどお話ししましたレビュー工程に関しては、レビューのスターティングカンパニーがあります。我々が前回M&Aをしたうちの1社はレビューの会社なのですが、そこに関しては、今後チャンネルを買ってくる中の選択として可能性はあると思いますが、現時点ではとくに予定はありません。

他の分野に関しても、もちろん我々と一緒にやっていくくらい技術が高い、あるいは販売に寄与するということであれば、選択肢としてないことはありません。今後もさまざまな選択肢を除外することなく、成長のための事業をしていきたいと思います。ただし、今年度に関しては、しっかりと成長のための基盤を作っていきたいと考えています。

そして、逆に我々が……たぶん、質問の意図としては大手に(統合される)というお話だと思いますが、そこに関しては、あまりシナジー効果は考えていませんので、おそらく選択肢からは排除されると考えています。以上です。

質疑応答:以前の中期見通しと現状との乖離について

質問者2:AIソリューションについてです。半年前の決算説明資料で、中期見通しとして今後2~3年ぐらいの売上や利益の見通しが出ている中、この半年前の段階ではかなり強烈にAIソリューションが……このとき、ヘルスケアも合わせると(売上高は)58億円の予想でしたでしょうか。

その次が100億円を超えていくという、かなり強い予想だったものから比べると、半年経っていったい何が起こったのかなと。この半年、1年で、この事業の成長性がまったく変わってしまった状況ですが、何か起こっているのでしょうか?

守本:今回は、当初の予想よりは引き下げています。我々の今後の成長の可能性や、我々がその域まで到達できるかに関しては、自信を持って、その領域まで行けるとは考えています。ただし、今回の業績の結果を踏まえて、まず社内体制の強化を進めていきます。

我々の技術的な部分やソリューションの効果などに関しては、大変自信を持っています。しかし、そこを販売していく能力、我々の会社の中の能力の部分に関して、まずしっかり固めていき、もう一度次のステージにチャレンジしていきたいと考えているところです。

質問者2:以前に出されていた成長のイメージは、まったく変わってしまったということでしょうか? 半年前の中期目標からすると、「これはすごい」というイメージがあったのですが、(現状は)そういうものではないということでしょうか?

守本:まず、今の期に関しては、まず足元を固めていこうと考えています。イメージ的には1年の間で、もう一度、我々を見直していこうと考えています。成長のイメージそのものが後退したということではなく、それに向かっていくための基盤をしっかり固めていきたいと考えているということです。

質問者2:そうすると、今年は売上で20パーセントぐらいでしょうか……このようなかたちで伸びていくといったイメージがあるとしたら(どういうものでしょうか)?

守本:現状、2021年3月以降の数字は出していませんが、以前考えていた成長イメージは今も持っていますし、そこに向かっていきたいと考えています。

質問者2:わかりました。では、新株予約権付社債について、今回から流動負債になっています。財務的に、短期借入金や長期借入金……この1年以内に償還予定の社債を合わせると30億円を超えてくる状況の中で、また新たなファイナンスの予定など……そのあたりを言えるかどうかというところですが、資金繰り等は大丈夫でしょうか?

上杉知弘氏:ご質問をいただきまして、ありがとうございます。管理本部長の上杉でございます。結論から申しますと、財務状況についてはまったく問題ないと考えています。

新株予約権付社債については、もう開示されていますとおり、今年11月で償還となりますが、資金繰りの手立てはすでについています。その他の流動負債についても、基本的には各金融機関さんとの対話も含めて、とくに懸念を持っている状態ではありません。

質疑応答:今後の体制強化の具体策について

質問者3:御社についてよく知らないのですが、1点だけ教えてください。足元を固めていく、社内体制を強化するなど、そういう話が出ているのですが、あまりにも漠としていて、いったい何を行うのかが見えないため、もう少し噛み砕いたかたちで(教えてください)。

また、お話を聞いていると、今は販売力がないため、とにかく販売を伸ばしていくと。そのために教育なりを行うので今期は減益になるという理解かなと思っていますが、そのあたりを教えていただけますか?

守本:販売力の強化で間違いないです。基本的には、創業して以来、技術・ソリューションの構築に力を入れてきました。今後社内では、マーケティングも含めた販売力強化に取り組んでいきますが、人数を増やすというよりは、シニアマネジメントが先導していく体制をしっかり作っていきたいということです。

どちらかというと、今までは技術で向かっていき、それをどんどん押していく体制でした。しかし、今後売上を拡大するためには、マーケティング、営業力の部分も、マネジメント層をしっかり強化して……おっしゃられたように教育も含めて、その体制をしっかり作っていきたいということです。

質問者3:それはつまり、技術者の方を営業に回すといったことでしょうか? そのあたりが見えず、ただ単に「シニアマネジメント層を強化します」と言われても、「じゃあ、売上が増えますね」という納得感は全然ありません。その部分で、もう少し腑に落ちるかたちで教えてもらえませんか?

守本:体制として、基本的には技術者に営業やマーケティングを担当してもらうということではなく、営業・マーケティングのシニアの経験者を採用します。短期間でこの体制が構築できるわけではないため、この1年間、しっかりこの部分に力を入れていきたいと思います。すでにこの活動は始めていますが、今年度に完成させるべく進めているということです。

質問者3:営業経験者を採用されたということですか?

守本:すでに採用している者もいますし、これからも継続して採用していきたいと考えています。

質問者3:そうなると、人件費が膨らんでいくという理解でよろしいですか?

守本:そうですね。それでリーガルテックAI事業に関しては、営業利益が減益となっているということです。

質疑応答:日本・アジア案件が低調な理由について

質問者4:スライドの9ページ目についてです。「日本・アジア」と「米国・欧州」という分け方でグラフを示されていますが、結果的には「両方とも落ちましたよ」ということかと思います。もともと「アメリカに拠点を設けることによって、アジアの案件をきちんと取っていきたい」ということでした。

それが業界の変化によって、うまくいかなくなっているのでしょうか? それとも他に要因があって、アジアの案件が取れなくなっているのでしょうか? とくに下半期に入って、それが急速に進んだ印象がありますが、いまいち理由がわかりにくいです。その点をもう少し噛み砕いていただけますでしょうか?

守本:以前であれば、例えば日本の企業さんの案件を取っていく場合、法律事務所へのアクションで案件を取れる確率は高いということで、そのように進めてきました。とくに昨年度においては、もう企業側……とくにアメリカの子会社で決定していくことが多くなっていると感じましたし、実際にそういうこともありました。

やはり企業側へのアクションが重要ですが、その部分が足りていなかったことになります。今後はその部分を強化していく必要がある中、結果的に昨年度はアジア案件は増加できなかったことになります。

質問者4:企業側に対して営業をかけていくというのは、具体的にはどういう方法でしょうか? 企業に対して御社の名前を売ったり、御社の技術を売ったりするかたちになるのでしょうか?

守本:基本的には、通常のBtoBの営業になります。以前はアメリカにおいても、法律事務所の訴訟担当者のところへ行き、そこから仕事をもらっているというのが通常の流れでした。しかし、いくつか企業側が直接選ぶようなこともあり、ベンダー側も「直接取ったほうがいいだろう」という流れの中で、これまでとは違う営業手法……普通のBtoBの営業手法が必要になってきました。

先ほどお話ししたように、アメリカでは統合して、CEOが他の業界から来てということで、別の手法で体制もどんどん変えています。どちらかと言うと普通の営業ですが、リーガルテックの業界では今までなかった、慣習ではない方法で進めていかなければならないということで、我々もその体制をベンダーで作っていくことになります。

質問者4:そうすると、リーガルテックの分野でもAIソリューションと同じように、パートナーを作ってどんどん売ってもらうといったことも考えるのですか?

守本:1点だけ違うのは、サービスという業界ですので、パートナーが販売して売っていくものではありません。将来的な選択として、それを排除しているわけではないですが、ここ1、2年は、我々が直接販売で提供していきます。それを企業から受注していく体制になると考えています。

将来的にパートナーを使ってというのも、もちろん選択肢としてはありますし、KIBIT Automatorをリリースしてアメリカでのブランドを確立した際には、むしろ「ツール売り」という選択肢も出てくると考えています。

質疑応答:アメリカでなかなか採用されない理由について

質問者5:リーガルテックのところです。以前からの考え方では、御社が提供しているソリューションは、アジア言語にすごく強く、すごくメリットもあります。そして、「他のお客さんは、法律事務所の言いなりになって、フィーもすごく高くて、“ぼったくられているような状況”だ」「きちんと自分たちの予算がわかれば、きちんと自分たちで仕事を取っていけるんだ」という考え方だったと思います。

そして、実際に起こったところを見ると、結局お客さんはそういう方向にはならなかった。お客さんは、自分で案件を取りに行って、法律事務所を通すのではなく、自分で決めるようになったと。

それでも、御社のソリューションを採用してくれない状況について、突き詰めて考えると、どういうところに問題があるのでしょうか? 「強い」と思っている御社のソリューションが、実はお客さんにとっては魅力がないということでしょうか? そのあたりをどう考えているのか教えてください。

守本:日本の企業さんがそれを積極的にやっていくことになれば、我々はおそらく負けることはないと思います。ただ、問題はアメリカで起こっている。アメリカの子会社の法務部が決定するというところになると、やはりアメリカでのプロデュースや、アメリカの企業に対する営業力が大きく作用してきます。

もともとアメリカでは、法律事務所向けの営業を一生懸命やっていましたが、大きくシフトしてきているというところです。先ほどお示ししましたように、大型の新しい案件が5件、アメリカで取れています。名前は公表できませんが、おそらくみなさんも知っているような大手の案件が取れています。それでも、まだまだ新しい案件の取り方がそれほど加速していないということです。

もう1つ、売上が下がった大きな理由についてです。もともとの我々の大型のお客さまで、ホスティングをしているお客さまが日本・アメリカにありますが、従来からお話ししているように、コスト削減ということで、ランクが低くなってきました。その影響がラージアカウントで大きくなり、結果的にそのダメージを受けてしまう。

もっと加速度的に新しい案件を取らなければ難しいということが言えます。そういう意味では、本当にアメリカの特殊な状況があるのですが、ある意味では、BtoBの営業手法となれば、今までのように人脈だけではないため、我々にもチャンスがあると思っています。我々にも、今後攻めていける1つのエリアができるというところです。

確かに現時点はレッド・オーシャンですが、AIを使ったレビューソリューションは、大手はほとんど取り組んでいないですし、今は大手がレビューを取ろうともしていません。ここが大きなチャンスだと思っていますので、今年度は一気に攻める体制をしっかり作っていくことで、我々がもともと目指したかったAI事業、AIレビューを獲得していきます。

利益率が低かったため、今まで避けていたところですが、ここにシフトして、我々もここで勝ちにいきたいと考えています。

質問者5:取ろうと思っていて失注した案件は、どういった競合が取っていったのでしょうか? 何件あったのかもよくわからないですが、「(取ろうと思っていた案件が)どれくらいあって、そのうち何件は取れたが、何件はこういうところに奪われました」といった部分を教えていただきたいです。

また、AIによるレビューは、以前から御社が提供していたソリューションそのものです。結局はそれを加えても、「でも、去年は結局それが取れなかったね」ということだと思います。それが、何か変わる要因があるのか、教えてください。

守本:まず、ロストした案件の数に関しては、日本案件でだいたい4件の大型案件をロストしました。ここが大きく予想を外してしまった原因です。もともと我々のお客さまとして取れていまして、それは日本の会社ですが、「アメリカの会社へ資本が移ってしまって、決定権がアメリカにいきました」といったことがありました。

我々は、日本のお客さまとつながりたかったのですが、結局「アメリカの子会社で決まっていました」といったことが立て続けに4件もありました。それが、大きく予想を外した原因です。

レビューに関しては、アメリカでさえもまだまだで、レビューをAIで行うことに関するガイドラインもまだありませんでした。AIをどう使っていくかは、アメリカの弁護士さんも、アメリカの司法省も「使ったほうがいいよ」とは言っています。

「では、どの段階で使っていくか」というガイドラインがなかったのですが、今年1月に、EDRM(Electronic Discovery Reference Model/電子情報開示参考モデル)に取り組んでいるグループがガイドラインを出しました。そして、「AIレビューをどうやっていくのか」を、弁護士さん向けと裁判官向けに出しています。

アメリカの中でも、AIレビューをどのように使っていったらいいかというガイドラインが出て、「弁護士さん、もう使いましょう」「使わない選択肢がないよ」ということをアメリカの中で言っています。実は我々も、このガイドラインのスポンサーになっています。

そういうことで、大幅に流れが変わってきているということは言えます。我々は、AIレビューに関するシステムについて、アメリカの大手の法律事務所のデータサイエンティストの弁護士さんとともに取り組んでいます。我々が勝手に「AIいいですよ」と言っているのではなく、アメリカの中で認めてもらえるような準備・仕組みを作っています。

その意味では今後、この分野でも我々が(案件を)獲得できるのではないかと考えています。

質問者5:(御社から)お客さんが移った先の業者は、御社から見ると「もう、どうしようもないな」というところで、高い費用を取っているようなかたちでしょうか?

守本:まさにそうだと思います。実際にそのお客さまからも「本当に困っている。でも、変えない」と言っていました。それは日本の本社ではなかなか……そのお客さまも実際にアメリカの子会社まで行ったけれども、だめだったと言っていました。本当によくないと思います。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

2158

|

625.0

(15:00)

|

-15.0

(-2.34%)

|

関連銘柄の最新ニュース

-

04/10 07:32

-

04/09 16:03

-

04/09 11:35

-

04/09 09:44

-

04/08 18:47

新着ニュース

新着ニュース一覧-

今日 22:05

-

今日 22:05

-

-

今日 22:01

みんかぶおすすめ