Amazia、上期営業利益は前年比7,880% 業績予想を上方修正かつ成長への先行投資を推進

2019年9月期第2四半期決算説明会

佐久間亮輔氏:ただいまご紹介いただきました、株式会社Amazia代表取締役社長の佐久間亮輔と申します。本日は、お忙しい中貴重なお時間をいただき、誠にありがとうございます。さっそくではございますが、当社の第2四半期決算説明会を始めさせていただければと思います。

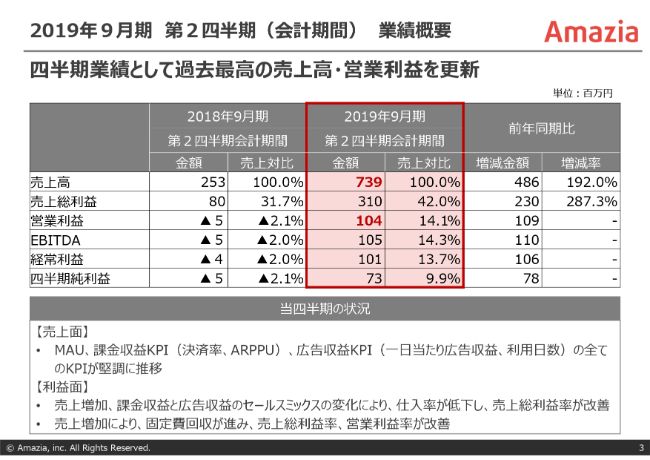

2019年9⽉期 第2四半期(会計期間) 業績概要

まずはじめに、業績について説明させていただきます。スライドの3ページ目になりますが、第2四半期会計期間の3ヶ月の数字としまして、赤で括ってあります。

売上高が7億3,900万円、売上総利益が3億1,000万円、営業利益が1億400万円となっておりまして、一番上段に書いておりますように、今期は四半期業績として過去最⾼の売上⾼・営業利益を実現することができました。

前期との比較で言いますと、売上高は2億5,300万円から192.0パーセントと、約3倍弱の伸びを記録することができました。また営業利益ですと、前期は当時の海賊版サイトの影響を受けていた時期であったため、マイナス500万円という数字から(今期は)1億400万円に成長させることができました。

その内容について、下段で説明しております。こちらにございますように、弊社ではMAU(月間アクセスユーザー)と課⾦収益KPI(決済率、ARPPU)、広告収益KPI(一日当たり広告収益、利用日数)のかたちでKPIを管理しております。こちらの決済率、ARPPU、⼀⽇当たり広告収益、利⽤⽇数のすべてのKPIを堅調に推移させることができました。その結果として、売上・利益の伸長になっております。

また利益⾯ですが、こちらは売上の増加によるものです。当社には課⾦収益と広告収益のセールスミックスがあるのですが、その中で仕⼊率が低下し、売上総利益率を改善させることができました。

結果として、売上増加により固定費も増加していたのですが、そちらを回収することができて、利益率も改善したという結論になっております。

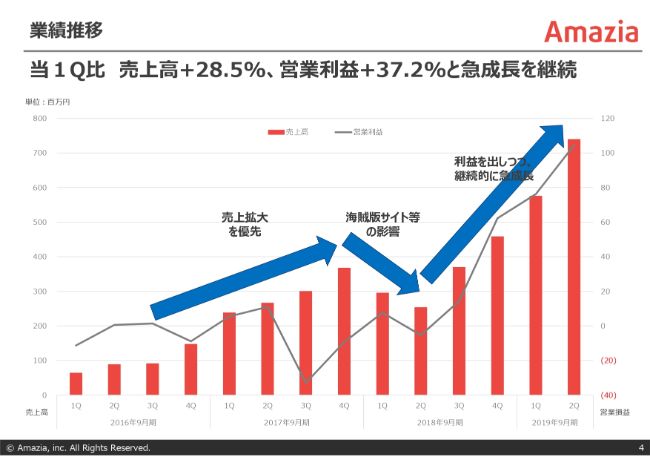

業績推移

次のページで、四半期ごとの業績推移を説明させていただきます。

2016年9月期から掲載しておりますが、直近の当第1四半期比で説明させていただきますと、売上高がプラス28.5パーセント・営業利益がプラス37.2パーセントと、前四半期との比較においても急成長を継続させることができました。

前期における「海賊版サイト等の影響」による下落後は、売上高・営業利益ともに堅調に推移しており、利益を出しつつ、本第2四半期においても急成長を継続させることができました。

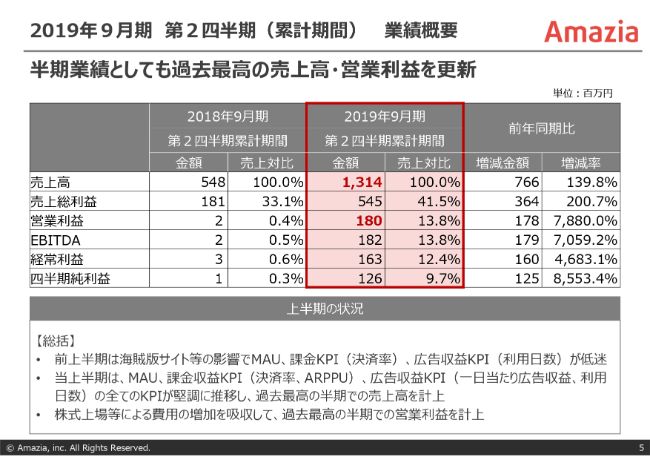

2019年9⽉期 第2四半期(累計期間) 業績概要

次に、累計期間の数字を説明させていただきます。

半期業績は、売上高が13億1,400万円、売上総利益が5億4,500万円、営業利益が1億8,000万円となっております。こちらも上段に書いておりますが、半期業績としても過去最⾼の売上⾼・営業利益を更新することができました。

前年の2018年9月期の上半期と比べますと、売上高が5億4,800万円から13億1,400万円、売上総利益が1億8,100万円から5億4,500万円。こちらはいずれも、2倍以上~3倍弱の成長を実現しております。営業利益については、前年が200万円になっておりましたので、増減にあまり意味はないのですが90倍と、大幅な増加を実現することができました。

総括のところに書いておりますが、理由については第2四半期(会計期間)と同じでございます。基本的には前上期、海賊版サイトの影響を受けた時期との比較になりますが、課金KPI・広告収益KPIのいずれも堅調に推移させることができた点と、株式上場等による費用が2018年12月の第1四半期に発生しておりましたが、こちらを吸収して、過去最高の半期での営業利益を計上することができております。

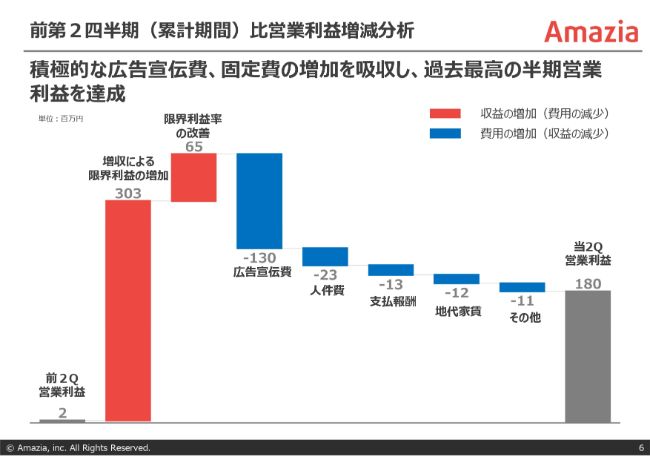

前第2四半期(累計期間)⽐営業利益増減分析

次に、前第2四半期と比べた営業利益増減分析をさせていただきます。

グラフにございますとおり、まず前第2四半期の営業利益が200万円になっておりましたが、増収による限界利益の増加が3億300万円分ございました。限界利益率の改善で、6,500万円分の改善をしております。費用が増えた項目ですと、広告宣伝費・人件費・支払報酬・地代家賃・その他になります。これらを加味した結果、当第2四半期では営業利益で1億8,000万円を計上できました。

広告宣伝費に関しましては、基本的には毎期金額が増えている状態ですが、そちらを吸収して利益を出すことができました。人員についても、当社はまだ正社員が少ないのですが、順調に増えています。支払報酬につきましても、上場関連費用などを含めても、このような成長をすることができております。

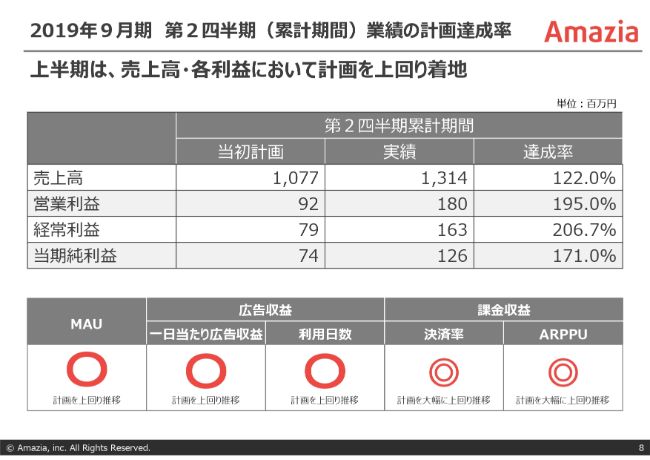

2019年9⽉期 第2四半期(累計期間)業績の計画達成率

次に、業績予想について説明させていただきます。

まず上半期ですが、売上高・各利益において、計画を上回り着地することができました。(左から)当初計画となっておりますが、売上高はもともと10億7,700万円という目標値に対して(実績が)13億1,400万円、達成率が122.0パーセント。営業利益につきましては9,200万円に対して実績が1億8,000万円と、達成率では195.0パーセントを実現しております。

下のほうにKPIをまとめておりますが、MAU・広告収益・課金収益が、計画と比べてもそれぞれ順調に推移していました。とくに二重丸(◎)になっております決済率とARPPUの部分は、二重丸と記載しているとおり、計画に比べまして大幅に上回り推移することができた結果になりました。

これらも受けて、次のページです。

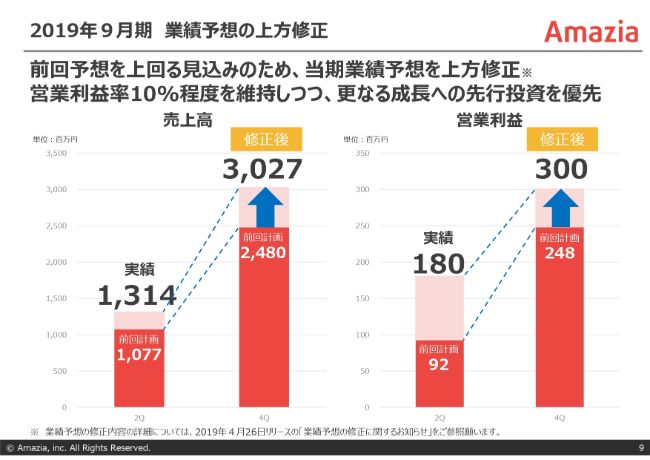

2019年9⽉期 業績予想の上⽅修正

(2019年)4月26日に、業績予想の上方修正を発表させていただいております。こちらについては、少し細かく説明させていただきます。

前回予想を上回る⾒込みのため、当期業績予想を上⽅修正しております。具体的には、売上高は24億8,000万円という目標に対して、今回の修正では30億2,700万円という目標を掲げさせていただいております。

営業利益につきましては、当初計画の2億4,800万円に対して、3億円という修正計画となっております。

売上高・利益は計画以上に推移しているのですが、さらなる成長を目指してより強く広告宣伝も含めて使っていきたいというところで、売上高に対する営業利益率で10パーセント程度を維持して、さらなる成長を(への先行投資を)優先していきたいという意味で、発表させていただいた修正計画になります。

2019年9⽉期 業績予想の修正点の分解図 1/2

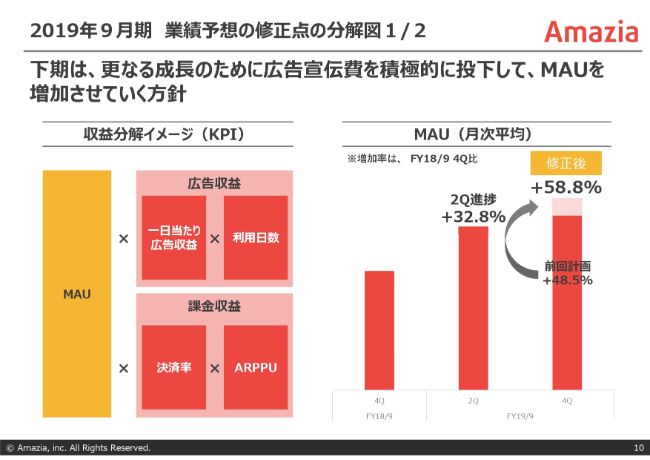

こちらはKPIのイメージについて、さらに記載させていただいた資料になります。下期は、さらなる成長のために広告宣伝費を積極的に投下して、MAUを増加させていく方針を持っております。

こちらの左下の図が、いつも当社が説明させていただいております収益分解イメージ……MAUに対して広告収益・課金収益のそれぞれのKPIが、どのようなかけ算でかかってくるかという図になります。こちらの右の図にありますように、MAU自体をより多く成長させていこうと考えております。

と言いますのも、もともとの計画ですと、2018年9月期の第4四半期を100とした場合に、計画では期末時点で48.5パーセント成長させていく方針でございましたが、上期が終わった時点で32.8パーセント成長している状態になりまして、計画を上回るMAUの成長が実現できております。

こちらを受けまして、当期1年間の期末という意味では、2018年9月期の第4四半期と比べますと、MAUは58.8パーセントまで成長させることができるだろうというかたちで、このMAUの伸びを修正計画に織り込ませていただいております。

2019年9⽉期 業績予想の修正点の分解図 2/2

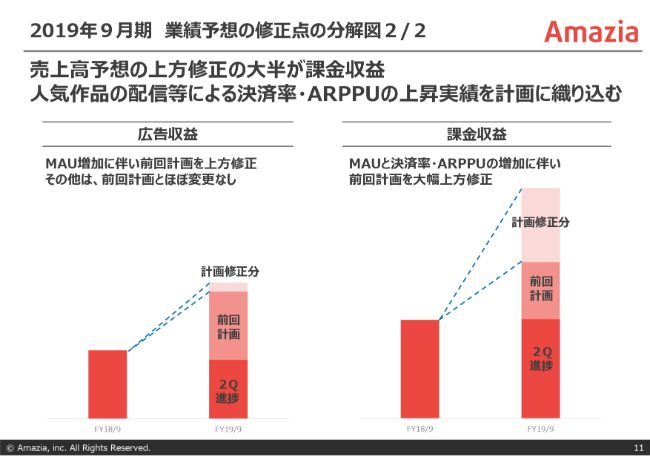

さらに、上方修正の理由のところで(第2四半期累計期間業績の計画達成状況が)二重丸であった課金収益の伸びについて、少し細かく説明させていただきます。

「売上高予想の上方修正の大半が課金収益である」という説明を書かせていただいております。と言いますのは、2018年10月から(2019年)3月までの上期におきまして、秋田書店さま、スクウェア・エニックスさま、また、これまでもお付き合いいただいていた集英社さま、講談社さまといった、かなりの大手出版社さまの人気作品を配信できたところが、実は大きく課金金額が伸びたところに貢献しております。

そのため広告収益を見ますと、2019年9月期の前回計画と比べて今回の計画修正分は、こちらに記載のグラフのとおり、多少の増加というかたちにとどまっております。

一方で、右側の課金収益を見ていただきます。計画修正分では、前回計画をかなり大きく上回って着地するだろうという期待感を持っていることが、こちらの収益の分解図になります。

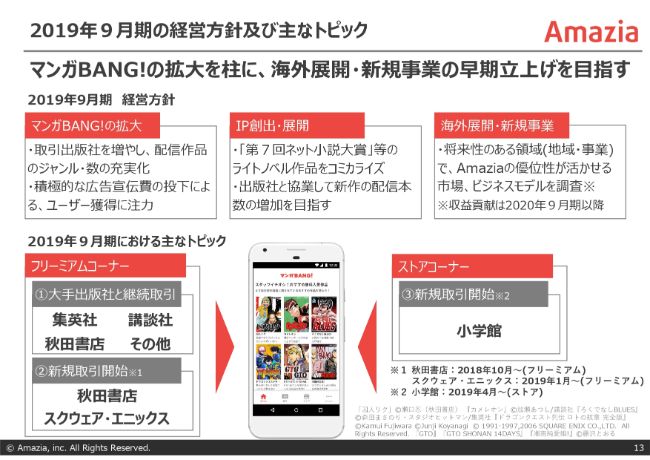

2019年9⽉期の経営⽅針及び主なトピック

さらに、今後の展開について説明させていただきます。

まず当社は、上場時も含めて「3つの展開」というもの(成長可能性に関する説明資料)を説明させていただいておりました。まず1つ目が「『マンガBANG!』の拡大」、その次に「IP創出・展開」、最後に「海外展開・新規事業」。こちらの3つについて、今期は動いております。

「マンガBANG!」の拡大については、今まで説明させていただいたとおり、人気作品の獲得・取引出版社の拡大・MAUの拡大が、想定以上に順調に推移している状況でございます。

下の図に細かく書いておりますが、秋田書店さま、スクウェア・エニックスさまのフリーミアムコーナーでの取引が開始しました。一方で右側では、フリーミアムではないストアコーナーでございますが、小学館さまとの取引が開始しました。大手出版社さまとの取引関係は、非常に良好かつ多様化しているということを実現することができました。

2番目の、作品創出の部分になります。こちらに関しましても、今出版社さまと共同での作品制作を4作品ほど行っています。また、弊社自身のオリジナル作品を、この下期中にプラス数作品……5作品ぐらいになると思いますが、作るかたちで動いております。まだ作品づくりは端緒についたばかりではありますが、自分たち自身で作品を作ること自体も会社としてしっかり動かすことができるように、この上期中に体制ができて、下期からは動いている状況になっております。

一方で、海外展開・新規事業の部分です。こちらは「マンガBANG!」の拡大へのリソース充当を優先しておりましたため、計画どおりではあるのですが、まだ具体的な内容には届いておらず、来期中からのスタートという予定を持っております。

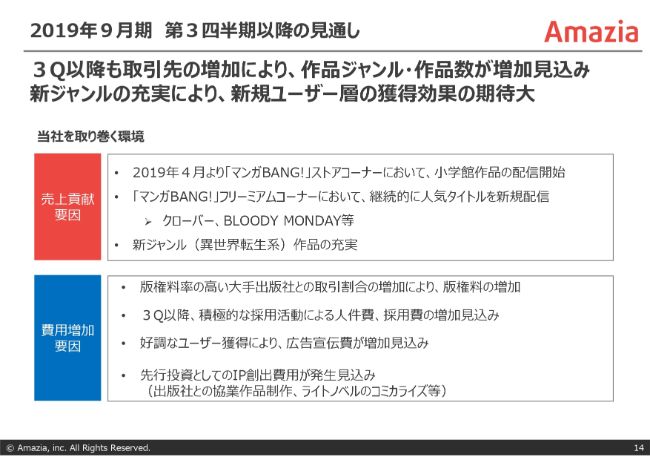

2019年9⽉期 第3四半期以降の⾒通し

第3四半期以降の状況になります。

まず、「第3四半期以降も取引先の増加により、作品ジャンル・作品数が増加していく見込み」というかたちです。

(当社を取り巻く環境のうち、売上貢献要因として)小学館さまにストアコーナーへご参画いただきましたが、「そのあとは、またフリーミアムコーナーでも展開させていただきたい」というお願いをさせていただいておりますし、現在集英社さま・講談社さま・秋田書店さまといった大手出版社さまとの取り組みは、かなりパイプラインとして厚くなってきていると考えております。

さらに現在、少しジャンルは違いますが、「異世界転生系」という「小説家になろう」のコミカライズやライトノベルのコミカライズ展開が、業界的には非常に流行っております。こちらについても、弊社のメインユーザーである男性がおもに使うものですので、このような分野にも取り組んでいくかたちで展開を進めております。

一方で、下の青い部分に、費用増加要因が書いてあります。こちらにつきましては、版権料率の高い大手出版社さまと取り組む割合が増えることにより、版権料率が高くなります。

また第3四半期以降、さらに積極的に採用をやっていきたいと思っておりまして、人件費・採用費が増加する見込みです。

もう1つは、広告宣伝費です。現在広告宣伝費については、計画以上に好調にユーザー獲得ができたことが上期の実績でございまして、この傾向をより強めて、下期ももっと積極的な、より効率的な広告宣伝・ユーザー獲得の拡大に努めてまいる所存です。

あと先行投資として、作品づくりに関するIP創出費用が発生する見込みでございます。こちらは前々からお伝えしているとおり、私どもがすべてオリジナルで作るというよりは、出版社さまと共同で作るものでしたり、ライトノベルという原作があるもののコミカライズというかたちからスタートしております。

そのため、編集部員をたくさん抱えてやるですとか、そのような費用が大きく膨らむモデルではないのですが、このような作品を5作品、10作品と作ることによって、費用自体は多少増える見込みになっております。

簡単ではございますが、以上で、弊社の第2四半期決算説明を終了させていただければと思います。ご清聴ありがとうございました。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

4424

|

400.0

(04/19)

|

-4.0

(-0.99%)

|

関連銘柄の最新ニュース

-

03/26 15:18

-

03/26 15:00

-

02/20 15:00

-

02/13 15:00

みんかぶおすすめ