あすか製薬、売上高は2期連続最高値更新 市場浸透好調の「リフキシマ」は前年比約8倍の売上に

2018年3月期決算説明会

丸尾篤嗣氏:ただいまご紹介を受けました、丸尾です。私から、社長(山口隆氏)の説明に先立ちまして、決算の概要についてご説明したいと考えています。

損益計算書(連結)

まず、2017年度の連結損益計算書です。

売上高は、489億4,400万円。前年に比べて、プラス4億1,600万円となりました。売上高につきましては、2016年度・2017年度と、2期連続で過去最高を更新というかたちです。

売上原価は、300億5,900万円。前年に比べて、プラス4億4,600万円となりました。原価率は、61.4パーセント。2016年度が61.0パーセントでしたので、若干上昇しています。これは、薬価改定前の在庫補償等の影響があり、増加したというかたちです。

この結果、売上総利益は188億8,400万円となりました。売上高は増えたものの、売上原価が増加したということで、前年に比べてほぼ横ばいの推移となっています。

一方、販売費及び一般管理費は、160億6,000万円。前年に比べて、マイナス10億5,800万円となりました。この要因については、後ほどご説明します。

この結果、営業利益は28億2,400万円。経常利益は30億7,300万円ということで、前年に比べて、いずれも5億強の増益となっています。

最後に、親会社株主に帰属する当期純利益は、23億8,800万円。これは、前年に比べてマイナス5億5,500億円となっています。前年に特別利益として、福島県からの補助金収入の25億5,800万円を計上したことの反動により、ここについては、減益というかたちになっています。

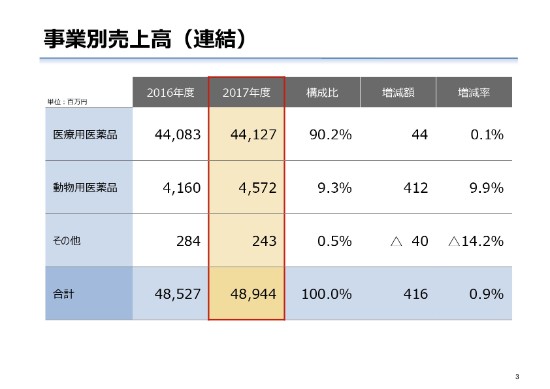

事業別売上高(連結)

こちらは、連結売上高につきまして、事業別に見たものです。

当社の場合、医療用医薬品が全体の約9割を占めています。この売上高が、441億2,700万円。前年に比べて、プラス4,400万円となりました。薬価改定前の買い控え等により、環境が厳しい中、どうにか増収を記録することができています。

次に、動物用医薬品ですけれども、45億7,200万円。前年に比べて、4億1,200万円の増収です。これは、飼料添加物等が好調に推移した結果です。

その他には、子会社が行っています、検査事業や健康食品事業等が含まれています。この部分は、ウエイトは小さいですけれども、2億4,300万円。前年に比べて、マイナス4,000万円になっています。

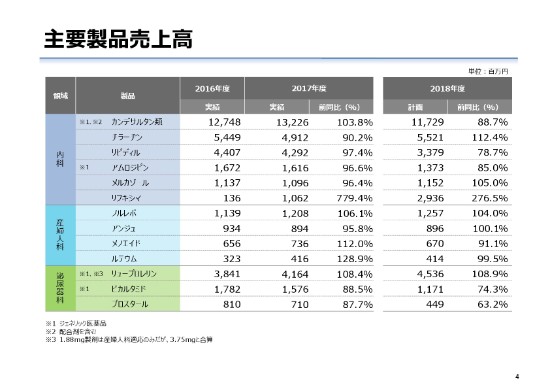

主要製品売上高

こちらの表は、医療用医薬品につきまして、領域別に主要製品の売上高を記載したものです。

先ほど申し上げたとおり、2017年度は、若干の増収を記録しています。前年に比べて(売上が)増えた製品について、ご説明します。

まず内科では、「カンデサルタン類」。ここが132億2,600万円ということで、前年同期比で3.8パーセントとなっています。

それから、「リフキシマ」。これは、2016年11月に発売して、昨年2017年の12月から長期処方が解禁となっています。その後(売上の)伸びが高まりまして、10億6,200万円ということで、(前年同期比の)伸び率で見ると779.4パーセントとなっています。

産婦人科の領域ですけれども、「ノルレボ」。これは、2011年の5月に発売していますけども、これが(前年同期比で)プラス6.1パーセント。

それから、「ルテウム」。これは、2016年の3月発売。こちらが(前年同期比で)プラス28.9パーセントということです。先発品が、堅調に伸びを記録したというかたちです。

最後に、泌尿器科につきましては、「リュープロレリン」。ジェネリック医薬品ですけれども、先発からジェネリックへの切り替えが進みまして、41億6,400万円。(前年同期比で)プラス8.4パーセントとなっています。このあたりが、全体の伸びを支えているということです。

一方、(内科の)「チラーヂン」。これは、主力製品なのですが、前年同期比で90.2パーセントとなります。それから、(同じく内科の)「リピディル」。これが(前年同期比で)97.4パーセント。これは、ジェネリック医薬品が出た影響等によって、若干のマイナスになっています。

その他ジェネリック品は、(内科の)「アムロジビン」、それから(泌尿器科の)「ビカルタミド」等がマイナスになっています。

以上が、主要製品の売上高の推移です。

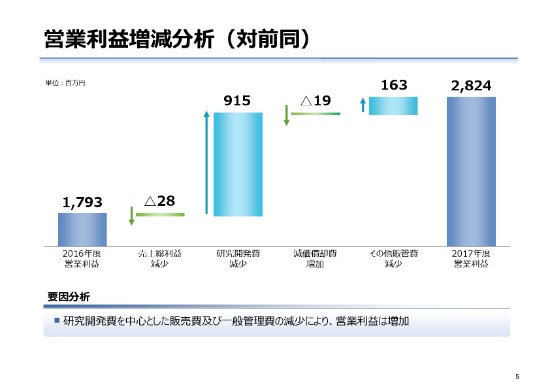

営業利益増減分析(対前同)

こちらは、営業利益について、対前年同期で増減分析を行ったものです。

2016年度の営業利益は、17億9,300万円です。先ほどご説明したとおり、売上総利益はマイナス2,800万円ということで、若干の減少となっています。

一方、これら(研究開発費~その他販管費)が販管費の中身です。研究開発費が減少して、これが営業利益を引き上げる効果を示しています。こちらが、9億1,500万円となりました。この背景ですけれども、2016年度は、開発候補品の導入に伴いまして、一時費用がかなりかさんでいました。今年度(2017年度)は、そのような部分がないということで、研究開発費が減少しています。

それから、減価償却費は増加しています。これは、導入品の償却等で、少し膨らんでいるということです。

その他販管費については、きめ細かい削減努力をしていることを受けまして、マイナス1億6,300万円となり、営業利益の増加に貢献しています。

この結果、2017年度の営業利益は28億2,400万円で、前年同期比で5割強の増加をしているというかたちになっています。

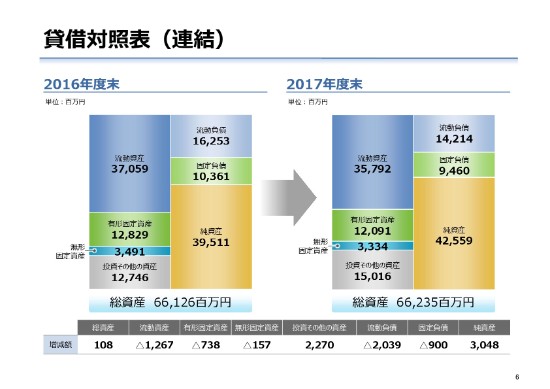

貸借対照表(連結)

こちらは、連結の貸借対照表です。

総資産は、2016年度末の661億2,600万円から、2017年度末は662億3,500万円ということで、若干増加しています。

資産項目の中で、とくに増加したものは、投資その他の資産です。これが、前年度末の127億4,600万円から(今年度末は)150億1,600万円となっています。この増加の要因ですけれども、保有株式の株価が上昇したことです。それから、開発候補品導入先の株式を取得したということが、ここの部分の増加(要因)になっています。

一方、純資産は(2016年度末の)395億円から(2017年度末は)425億円。(前年同期比で)約30億円増加しています。これは、利益剰余金の増加に加えまして、株価上昇に伴い、その他有価証券評価差損金が増加したところが、大きな要因になっています。

この結果、自己資本比率につきましては、2016年度末の59.8パーセントから、2017年度末は64.3パーセントということで、5パーセント近く増加となっています。

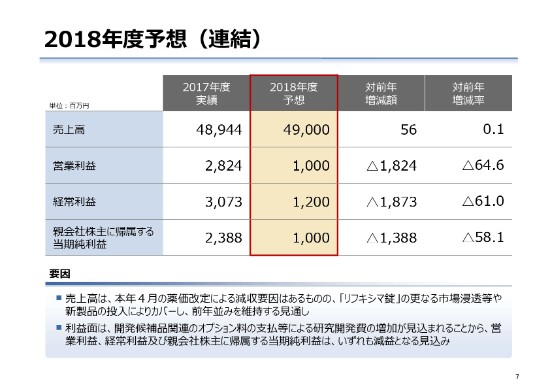

2018年度予想(連結)

これは、私(からのご説明の)の最終ページになりますけれども、2018年度の連結予想です。

売上高は490億円ということで、対前年増減額につきましては、若干の増加を見込んでいます。本年(2018年)4月に薬価改定がございましたので、それによる減収要因はあります。しかし、後ほど社長のパートでご説明がありますが、「リフキシマ錠」のさらなる市場浸透が見込まれることや、その他新製品の投入により、薬価(改定による減収)要因をカバーして、前年を上回る売上を達成する計画になっています。

一方、利益につきましては、営業利益が10億円、経常利益が12億円、当期純利益が10億円ということで、こちらは減益を見込んでいます。こちらは、研究開発費の増加が主な要因となっていまして、現在のパイプラインの進展により、臨床開発費用が増えるということです。

加えまして、開発候補品関連のオプション料の支払いが2018年度に発生して、研究開発費が増加するということで、利益については減益となっています。

ただ、これはあくまでも研究開発費の増加ということです。将来の売上の増加や利益の増加につながるということで、ここの部分の支出については、我々はポジティブに捉えているということです。

以上が、私からのご説明です。どうもありがとうございました。

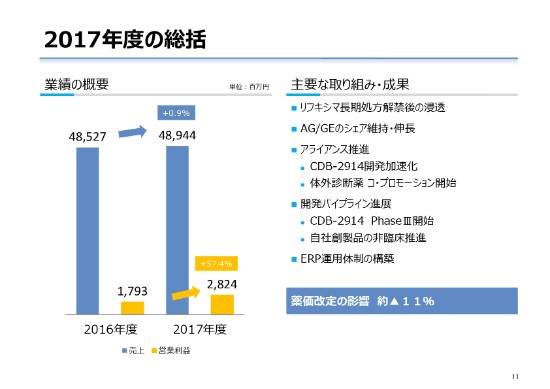

2017年度の総括

山口隆氏:本日は、お忙しい中私どもの決算説明会にお集まりいただきまして、ありがとうございます。私からは、2017年度の総括と2018年度の取り組みということで、お話をさせていただきたいと思います。

まず、2017年度の総括。それから、2018年度以降の取り組みということで、「リフキシマ」の価値の最大化、スペシャリティ領域への取り組み、開発パイプライン、新規ビジネスへの取り組みということで、お話を進めさせていただきたいと思います。

まずは、2017年度の総括です。先ほど丸尾からご説明があったとおり、売上については489億4,400万円、営業利益については28億2,400万円という数字になりました。(売上高で)500億円を目指していきましたけれども、ご承知のように薬価改定を控えた市場の買い控えもありまして、その影響を受けています。

ただ、この489億4,400万円という中で、この中身の大半はオーソライズド・ジェネリック(AG)が、引き続き維持や伸長をしたということでありますけれども、待望の「リフキシマ」を発売しまして、(期の)後半で長期処方解禁され、浸透したということで、「リフキシマ」の価値最大化のビジネスがスタートしています。

また、アライアンス推進では、「ウリプリスタル(CDB-2914)」の開発加速化ということで、ファンドと提携して、いかに早く上市させるかというプログラムがスタートしています。それから、産婦人科関係の体外診断薬のコ・プロモーション(共同販促)も、他社(DSPB社)からのコ・プロモーションで開始をしているということで、活発に行われています。

また、開発パイプラインも(進展しており)、「ウリプリスタル」がPhaseⅢに入ってきたということです。これが、我々の大きな次期新製品ということで、これを早く上市をさせる(ことを目指しています)。それから、今日ご説明しますけれども、自社創製品の非臨床試験が済みまして、今年度からPhaseⅠに入ってきます。

それから、ERP運用体制(の構築)により、仕事の効率化を進めています。我々としては、11パーセントの引き下げの(薬価改定の)影響を受けて、今年度(2018年度)に入っていくということです。

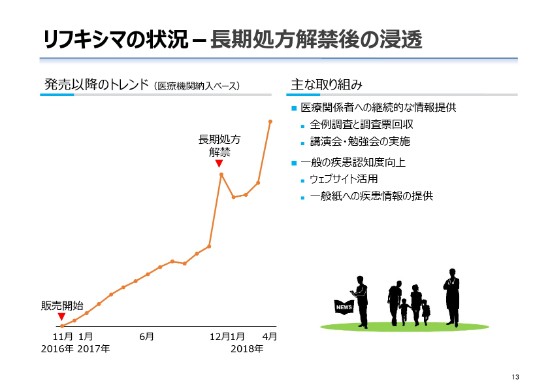

リフキシマの状況-長期処方解禁後の浸透

ここからは、2018年度以降の取り組みです。我々の最大の取り組みは、「リフキシマ」の長期処方解禁後の浸透ということで、価値最大化に取り組んでいます。現在、長期処方が解禁してから、処方が非常に大きく伸びてきています。全例調査も進んできていますし、講演会や勉強会もかなり積極的に行って、「リフキシマ」の認知度を上げる取り組みを積極的に行っています。

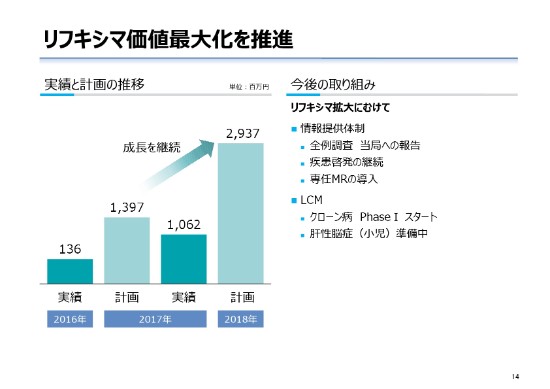

リフキシマ価値最大化を推進

今年度(2018年度)につきましては、「リフキシマ」の価値最大化(を推進)ということで、昨年度(2017年度)は13億9,700万円という計画でしたけれども、残念ながら10億6,200万円で、未達に終わっています。今年度(の計画)は29億3,700万円で、大きな成長に向けてこの計画をやっていきたいと考えています。やはり、この肝性脳症という疾患について、さらに認知度を高めていくということで、そのあたりをしっかりとやっていきたいと思います。疾患啓発活動を継続していきます。

それから、専任の担当者(MR)を置くことによって、現場との情報提供を密にしていくかたちを取っていきたいと思っています。

もう1つは、「リフキシマ」のライフサイクルマネジメント(LCM)ということで、適応拡大での試験の準備を進めています。今回、クローン病でPhaseⅠをスタートさせます。それから、小児の肝性脳症についても準備をスタートして、「リフキシマ」の認知度を高めていくかたちを取っていきたいと考えています。

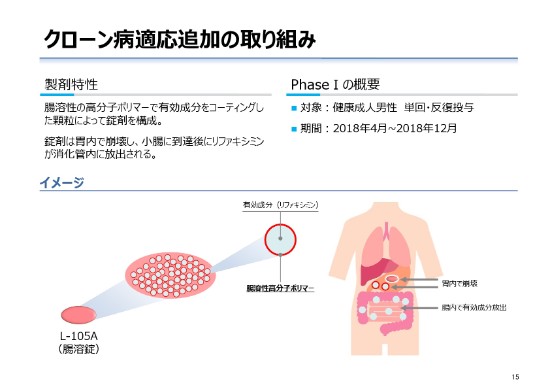

クローン病適応追加の取り組み

クローン病適応追加の取り組みです。これは、製剤に特性がありまして、腸溶性の高分子ポリマーで有効成分(リファキシミン)をコーティングした顆粒によって錠剤を構成する、新しい製剤のものです。錠剤は胃内で崩壊して、小腸に到達後にリファキシミンが消化管内に放出されます。新しい製剤ということで、これを開発していきたいと思っています。

PhaseⅠの概要につきましては、2018年度の4月から開始して、12月までの間でやりたいということです。新しい適応症でのスタートをさせていただくことで、さらに「リフキシマ」の認知度が上がってくるだろうと思いますし、現場のドクターからの要望を聞いたうえで、まずはクローン病からスタートさせるかたちを取っています。

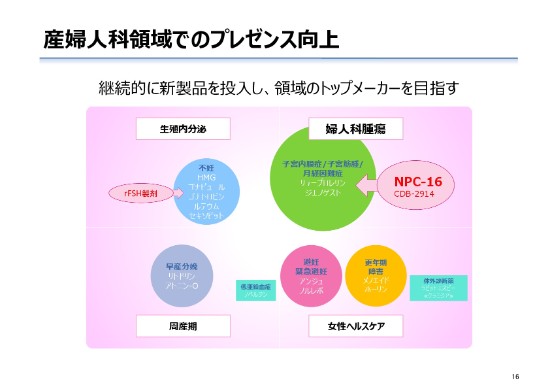

産婦人科領域でのプレゼンス向上

もう1つ、我々のビジネスでフォーカスしていることが、女性疾患でございます。今後、産婦人科領域でプレゼンスを向上させていくことが、我々のビジネスプランの、1つの大きな柱になっています。

今後、我々は不妊・子宮筋腫・月経困難症・子宮内膜症・早産分娩・避妊・緊急避妊・更年期障害に、幅広く製品を投入をしています。これから投入する製品は、この子宮内膜症・子宮筋腫・月経困難症向けのものです。ノーベルファーマさんと提携した(月経困難症の)「NPC-16」、それから(子宮筋腫の)「ウリプリスタル(CDB-2914)」。それから、不妊のところは「rFSH製剤(AKP-501)」を導入していくプログラムを、今後進めていくことによって、産婦人科のプレゼンスを向上させていくことを、今年もかなり力を入れてやっていきたいと思っています。

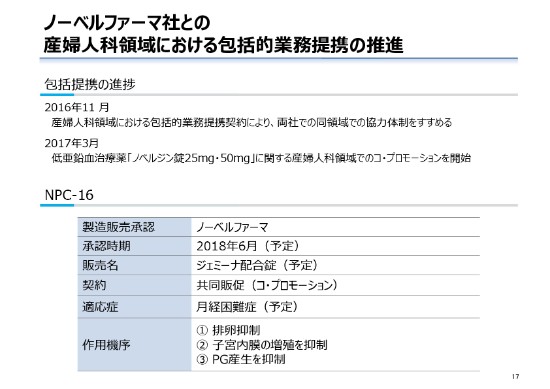

ノーベルファーマ社との産婦人科領域における包括的業務提携の推進

今年度、産婦人科領域におけるノーベルファーマさんとの包括的業務提携が始まっています。その中ですでに、低亜鉛血治療薬「ノベルジン」が発売されていますが、これも産婦人科領域でのコ・プロモーションを進めています。

今年度につきましては、(月経困難症の)「NPC-16」という薬において、ノーベルファーマさんが今承認を取ろうとしており、その承認時期は6月を予定しています。販売名は「ジェミーナ配合錠」で、これのコ・プロモーションを我々がやるということで、提携を進めていきます。

適応症は月経困難症で、月経困難症の領域では(「ジェミーナ配合錠」は)新薬ということで、これを我々がコ・プロモーションして連携していくビジネスがスタートするということです。これによって、産婦人科領域のプレゼンスを、さらに上げていきたいと思っています。

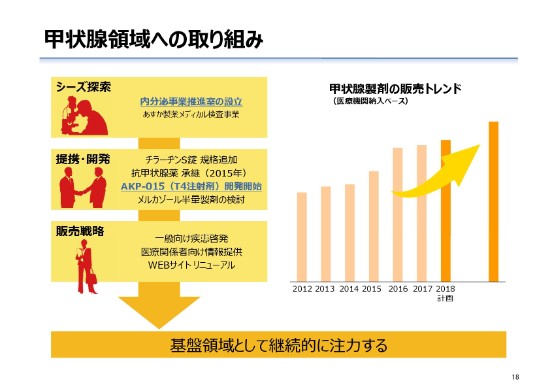

甲状腺領域への取り組み

もう1つ、女性の生活の改善につながってくるのですが、甲状腺領域の取り組みに、我々は力を入れていきます。ご承知のように、(甲状腺機能)低下症では「チラーヂン」、抗甲状腺薬「メルカゾール」があります。そのような中で、これから「AKP-015」というT4注射剤の開発を開始します。

この疾患は、ご承知のように、(患者の)7割から8割が女性になりますので、当然「女性」というキーワードで、産婦人科なり、そのようなところとネットワークができていくという意味合いでは、この領域でしっかりとプレゼンスを上げていくことが、重要だと思っています。

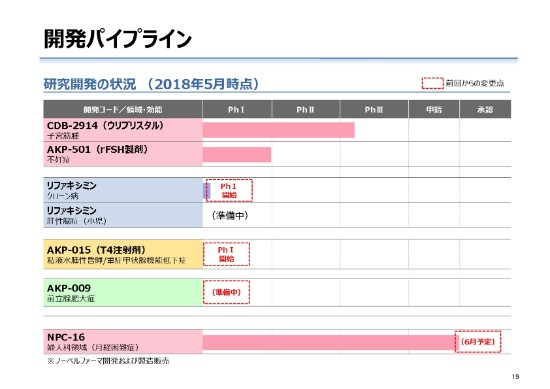

開発パイプライン

開発パイプラインです。このピンク色の部分が、産婦人科です。

「ウリプリスタル(CDB-2914)」が、今はPhaseⅢに入ってきており、これを早く上市させるということです。それから、「rFSH製剤(AKP-501)」も、今後進めていきます。

クローン病の「リファキシミン」につきましては、今度PhaseⅠを開始するということです。それから、(肝性脳症の)小児の適用ということで、今は準備中です。

それから、先ほど申し上げた「AKP-015(T4注射剤)」。これについては、希少疾患のものでございます。PhaseⅠを開始していき、これは早く上市ができると思っています。

それから、泌尿器のもので「AKP-009」。この後ご説明しますけれども、前立腺肥大症の疾患を狙うということで、これも今後PhaseⅠに入っていくかたちになります。

それから、ノーベルファーマ社のもの(月経困難症の「NPC-16)が(2018年)6月に承認を取るというかたちです。

以上が、現在の開発パイプラインです。ここにきて、材料が非常にそろってきたということです。

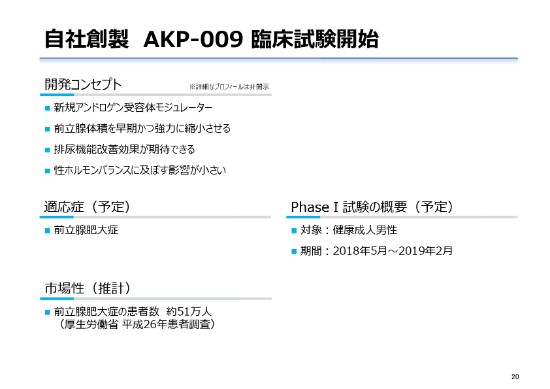

自社創製 AKP-009 臨床試験開始

先ほど申し上げた(前立腺肥大症の)自社創製「AKP-009」の臨床試験です。我々のもう1つのターゲットは、男性の生活改善です。

これは、新規アンドロゲン受容体モジュレーターということで、前立腺の体積を早期かつ強力に縮小させます。それから、排尿機能改善効果も、非常に期待ができます。前立腺肥大症の部分では、性ホルモンに及ぼす影響が非常に問題になりますけれども、(「AKP-009」は)非常に小さいということで、既存の製品よりも優れた効果があり、そのような副作用に対する軽減が期待できるということです。

これにつきましては、PhaseⅠを今年度(2018年)の5月から来年(2019年)の2月と予定させていただきました。我々としては、開発に非常に期待していますし、今後はこのPhaseをステップアップしていくと、非常に評価が上がってくるのだろうと思っています。

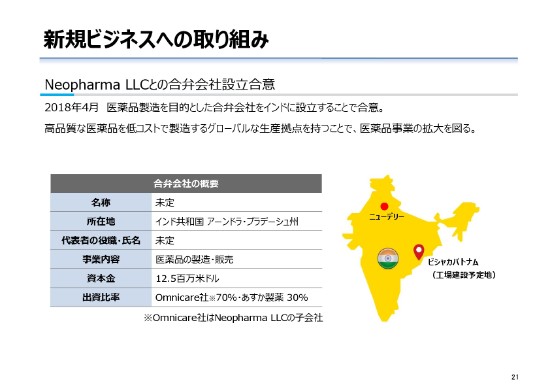

新規ビジネスへの取り組み

もう1つ、新規ビジネスへの取り組みです。これも、もうプレスリリースをしていますけれども、Neopharma LLCとの合弁会社をインドに設立しました。今後の環境変化を考えますと、高品質な医薬品を低コストで製造する、グローバルな生産拠点を持つこと。これは、我々の医薬品事業の拡大にもつながるということで、将来を見たうえで、我々の製品をグローバルで展開すること(を考えています)。

また、当然日本でも展開することを含めて、このUAEのNeopharma LLCという会社と意見が一致して、製造拠点を作ることになりました。2020年の開業を目指して、やっていきたいと思っています。内容については、今はいろいろと両社で検討中です。これは我々にとっての新しいビジネスになりまして、将来に向けた1つの布石というかたちです。

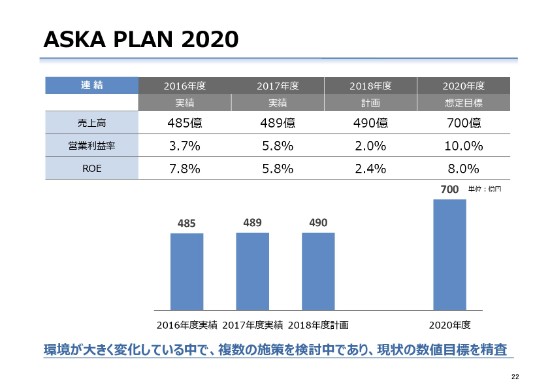

ASKA PLAN 2020

中計として、「ASKA PLAN 2020」をやっています。我々が中計で発表している数字は、2020年で(売上高が)700億円、営業利益率が10パーセント、ROEが8パーセントという数字を見ています。

(それに対して)2018年度の計画は、先ほど丸尾からご説明がありましたように、(売上高が)490億円という数字で、かなり乖離があります。これについては、(スライドの)下に書いてありますが、環境が大きく変化している中で、複数の施策を検討中であり、現状の数値目標を分析しているところです。

我々の今までの流れと将来について、ざっと分析します。2015年から2017年は、非常に順調にきています。その要因は、(内科の)「カンデサルタン」なり(泌尿器科の)「リュープロレリン」、それからオーソライズドジェネリックが、かなり売上としても浸透してきた部分があります。

この2015年から2017年の間に、「リフキシマ」の承認を取得して発売できたことが、我々にとってはたいへん大きなステップアップにつながっていますし、これが次の2018年度以降にもつながっているということです。

それから、(子宮筋腫の)「ウリプリスタル(CDB-2914)」。これのPhaseⅡが終わりまして、非常にいい結果が出てPhaseⅢに入ることができました。これも、先ほど申し上げた産婦人科領域において、我々がプレゼンスを上げる意味では、非常に重要な仕事ができたと考えています。

それから、いろいろな新規の材料を集めなければいけないということでした。それらについても、ノーベルファーマやTesoRx、Pierisとの導入契約をしました。

今年2018年から2020年というかたちで見ていきますと、ジェネリック医薬品を主体にしたビジネスは続いていきますけれども、新薬事業では、新薬の開発なりプレゼンスという部分が、非常に多くなってきます。

その中で、やはり産婦人科領域(に注力していきます)。先ほど申し上げたように、女性の健康なり生活改善をサポートするネットワークを作っていくビジネスプランを、より現実的なものにしていきたいと思っています。

もう1つの生活改善において、希少疾患という意味合いで、「リフキシマ」のライフサイクルマネジメント。それから、現在の肝性脳症。これらの認知度を高めていくことが、全体的な「生活改善」という意味合いでは、我々の1つの大きな仕事になってきます。我々の重点領域において、今後は新しい材料(の取得)・ライセンス強化をすること。これらを、我々が現在持っている軸に加えていくことも、積極的にやっていきたいと思っています。

それから、やはり付加価値製剤が、開発を進めていく大きな要因になります。「リフキシマ」のIBD(炎症性腸疾患)の新しい製剤。それから、TesoRxと組んでいます、「テストステロン」の新しい製剤である、「リポソーム製剤」を開発しています。これ(の展開)は、2020年以降にはなりますけれども。そのようなものを、既存の製剤に転化することで、さらに価値を高めることも進めていきたいと思っています。

我々が目指している重点領域は、産婦人科、「リフキシマ」を中心とした消化器、生活改善、それから希少疾患。そのようなものに注力をしていくことが、これからのビジネスの1つのターゲットになると思います。

そのような中で、新規ビジネスということで、(高品質な医薬品を低コストで製造するグローバルな)生産拠点となる合弁会社をインドで作ることを含めて、女性の健康をサポートする、生活改善をサポートするためのネットワークを、しっかり作っていきたいと思っています。以上です。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

4514

|

1,471.0

(03/29)

|

0.0

(---)

|

関連銘柄の最新ニュース

-

04/11 13:47

-

04/01 18:47

-

2023/09/21

-

2021/06/09

-

2021/03/28

新着ニュース

新着ニュース一覧-

今日 17:45

-

今日 17:40

-

今日 17:40

みんかぶおすすめ