ベルテクスコーポレーション、業界最高水準の収益性を確保しながら成長を継続 パーパスを制定し長期計画に向けてさらなる高みへ

目次

山本譲氏:本日はお忙しい中、株式会社ベルテクスコーポレーション2024年3月期決算説明会にご参加いただき誠にありがとうございます。これより2024年3月期決算概要および2025年3月期の業績予想を発表します。その後に、第三次中期経営計画についてご説明します。

決算概要と2025年3月期業績予想については常務執行役員である山本からご説明します。第三次中期経営計画については、代表取締役社長の土屋よりご説明します。

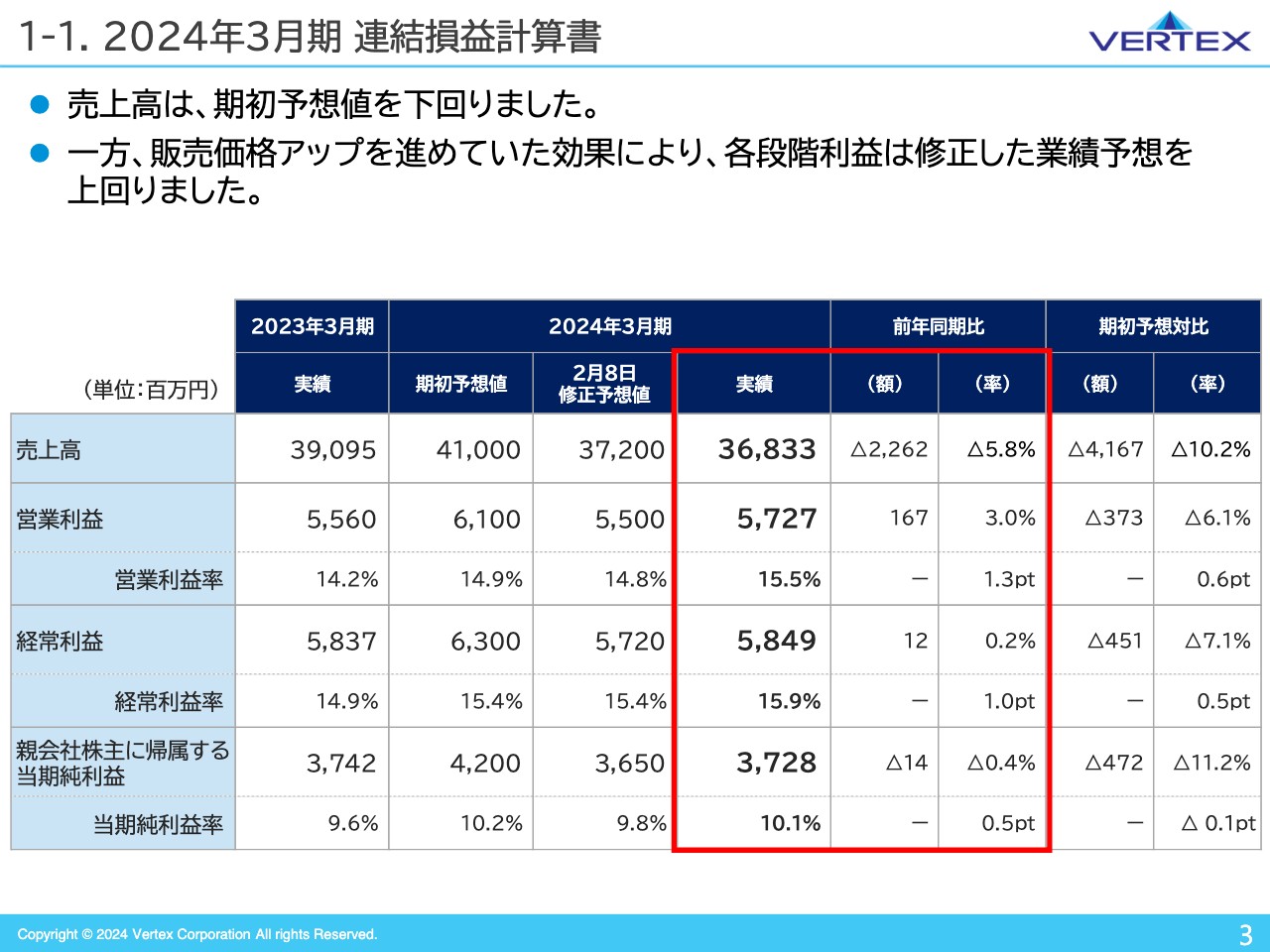

1-1. 2024年3月期 連結損益計算書

2024年3月期の決算概要です。まずは2024年3月期における連結損益計算書の概要です。売上高は期初予想値を下回る結果となりました。スライドの赤枠で囲んである部分は実績とその前年同期比です。

売上高は368億3,300万円で前年同期比5.8パーセントの減収、営業利益は57億2,700万円で前年同期比3.0パーセントの増益、経常利益は58億4,900万円で前年同期比0.2パーセントの微増となりました。当期純利益は37億2,800万円で純利益率は10.1パーセントです。

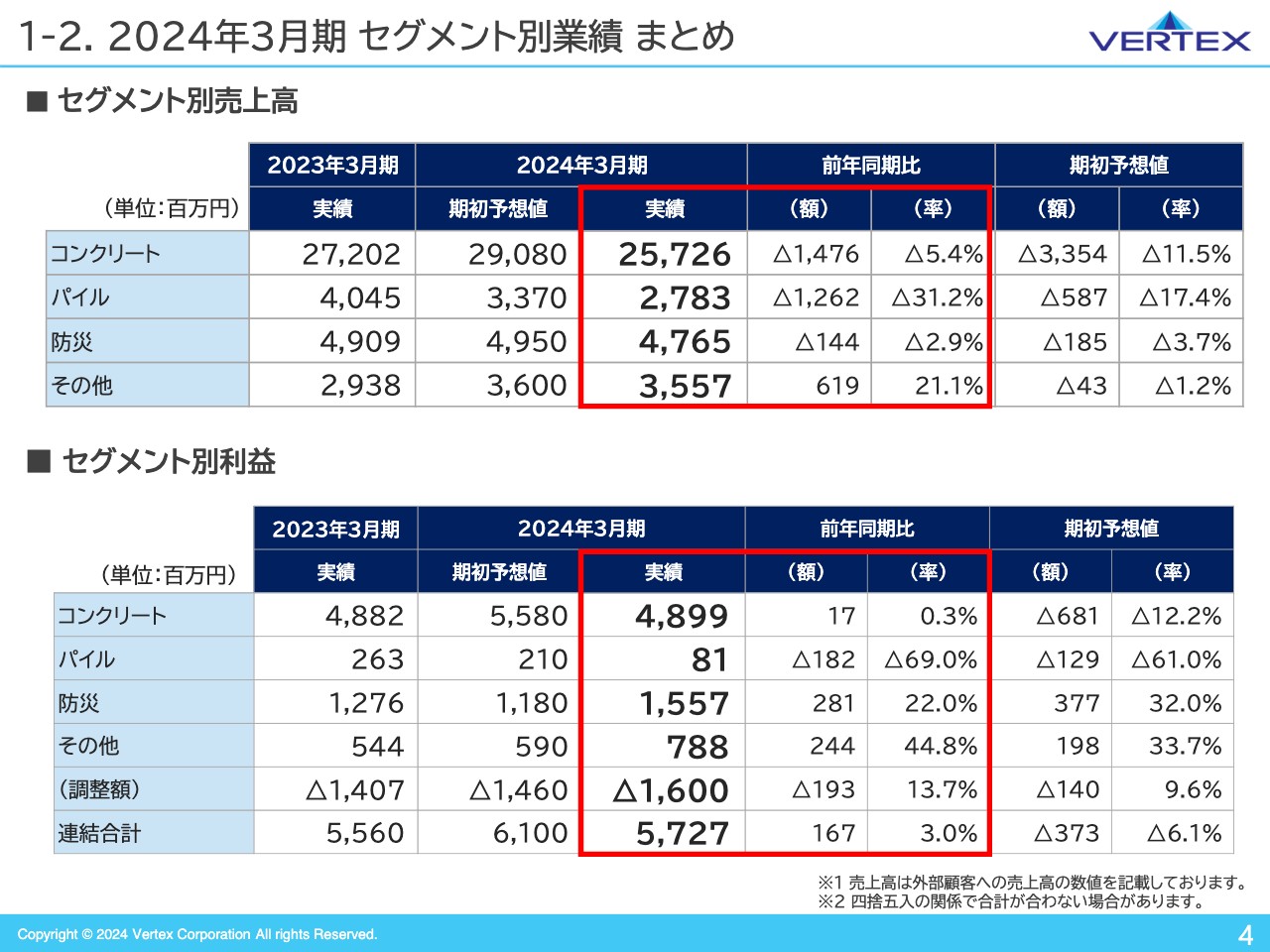

1-2. 2024年3月期 セグメント別業績 まとめ

次にセグメント別業績の売上高と利益についてご説明します。当社の主力事業はコンクリート、パイル、防災、その他の4項目のセグメントです。

赤枠で囲んである実績と、前年同期比についてご説明します。上段の表はセグメント別の売上高で、下段はセグメント別の利益です。上下の表をあわせてご覧ください。

まずコンクリート事業は、売上高は前年同期比5.4パーセント減収、利益額は前年同期比0.3パーセントの微増となりました。

パイル事業は、売上高は前年同期比31.2パーセントの減収、利益額は前年同期比69.0パーセントの減益です。

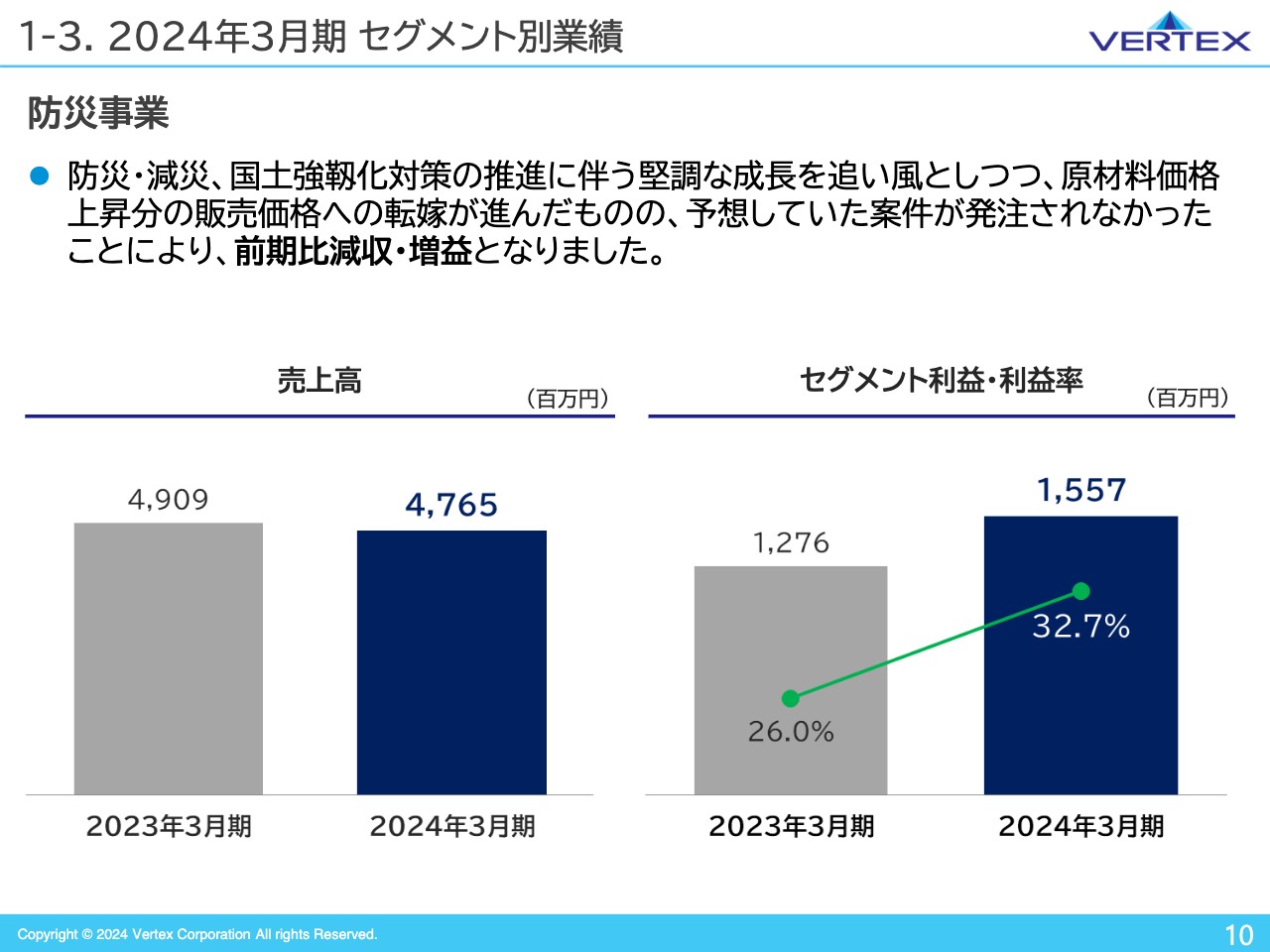

防災事業は、売上高は前年同期比2.9パーセントの減収、利益額は前年同期比22.0パーセントの増益でした。

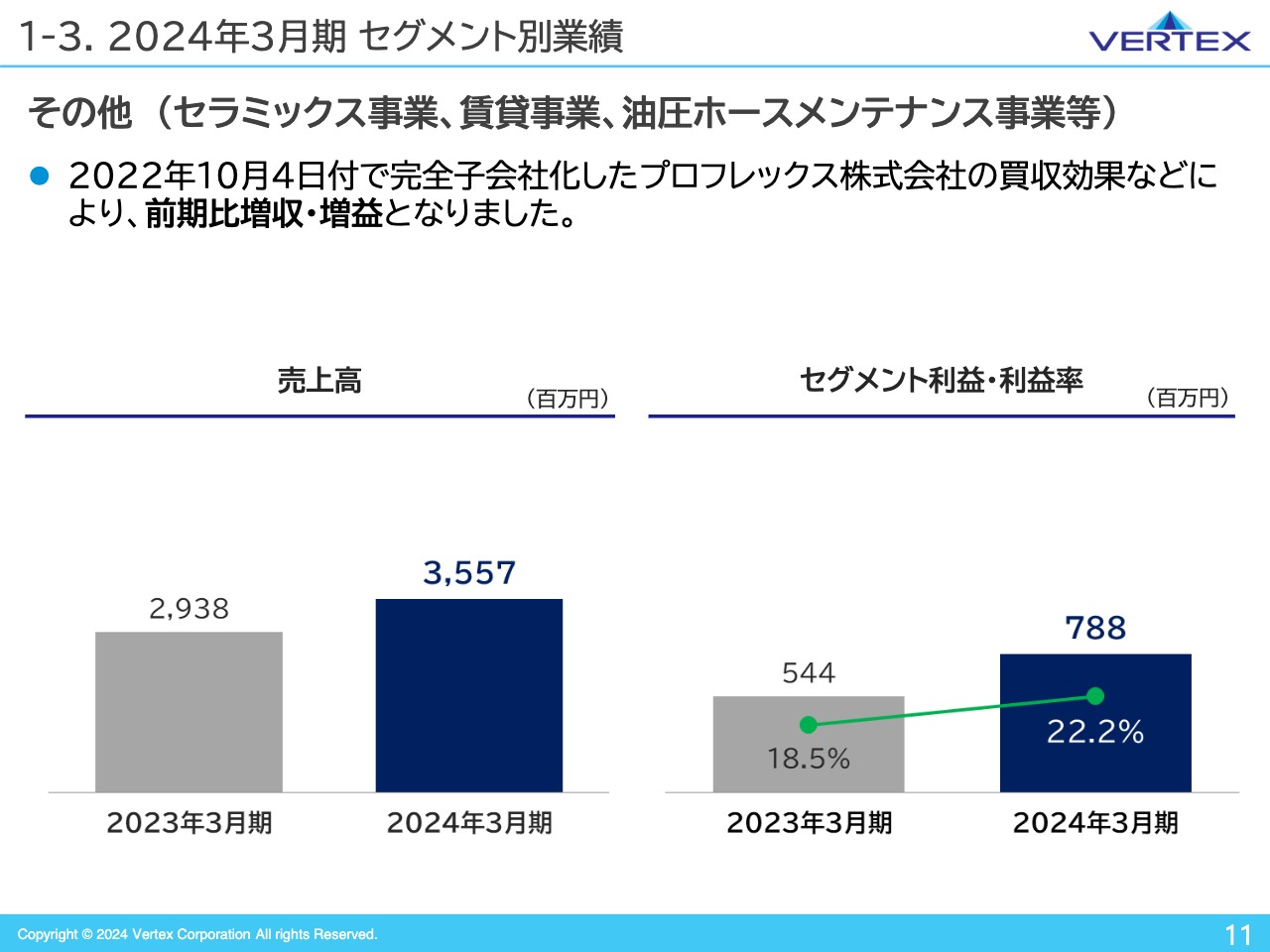

その他は、売上高は35億5,700万円、利益額は7億8,800万円となっています。

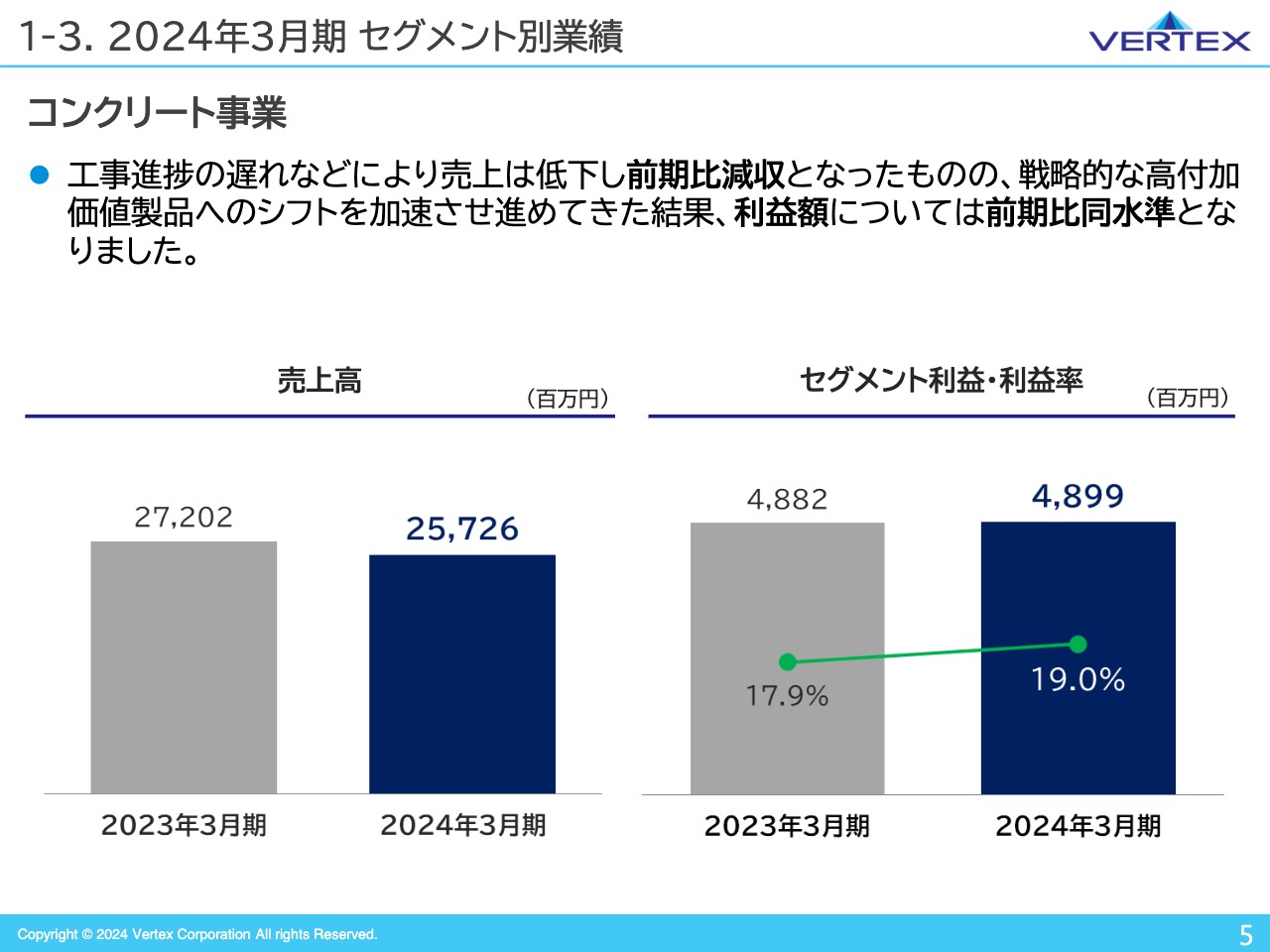

1-3. 2024年3月期 セグメント別業績

セグメント別の業績です。スライドのグラフは、コンクリート事業における2023年3月期と2024年3月期の売上高と利益・利益率を示したものです。

コンクリート事業における2024年3月期の売上高は前年同期比5.4パーセントの減収、利益額は前年同期比0.3パーセントの微増となっています。工事進捗の遅れなどもあり、売上高は前期同期比で減収となったものの、高付加価値製品へのシフトを戦略的に進めた結果、利益額については前年同期比同水準となりました。

1-3. 2024年3月期 セグメント別業績

コンクリート事業の販売単価アップと、製品ミックスの改善に関する進捗の状況をスライドに示しています。

スライド左側のグラフは2020年3月期を起点とした製品販売単価の伸び率です。スライド右側のグラフは当社の高付加価値製品比率の進捗です。目標としていた75パーセントにはとどきませんでしたが、68パーセントまで進捗しています。高付加価値製品比率の向上に加え、汎用性が高い製品についても、適正売価へと改善しました。

1-3. 2024年3月期 セグメント別業績

コンクリート事業における利益の差異と要因をグラフで示しています。濃い青で示している①の部分は、2024年3月期におけるコンクリート事業の利益額で、②の部分は2023年3月のセグメント利益額です。両方を比較したものになります。

水色で示している③の部分は、製品販売単価の見直しによる収益の効果です。原材料価格と運賃の高騰による販売価格の変化は重要な課題と捉えており、売価を意識した展開をしています。

赤色で示している④の部分は、原材料価格の高騰等による影響を受けた結果です。

黄色で示している⑤の部分は、複数の大型プロジェクトの工事の遅れ、ボックスカルバートや汎用品の減少などが背景にあります。

1-3. 2024年3月期 セグメント別業績

製品別に分類し、各製品別に販売量の影響と販売単価の影響を示しています。左側のグラフは販売量の要因で、右側のグラフは販売単価の要因です。

個々の製品についておおむね販売価格を上げることはできましたが、販売量は減少しました。要因として、浸水対策製品である雨水貯留槽の工事進捗の遅れがあります。また、大型特殊ボックスカルバートの需要が低調だったことや、汎用性の高い製品の受注が低調であったことも減収の要因です。

以上、当社のセグメントの中で、最も大きな割合を占めるコンクリート事業の減収要因についてでした。

1-3. 2024年3月期 セグメント別業績

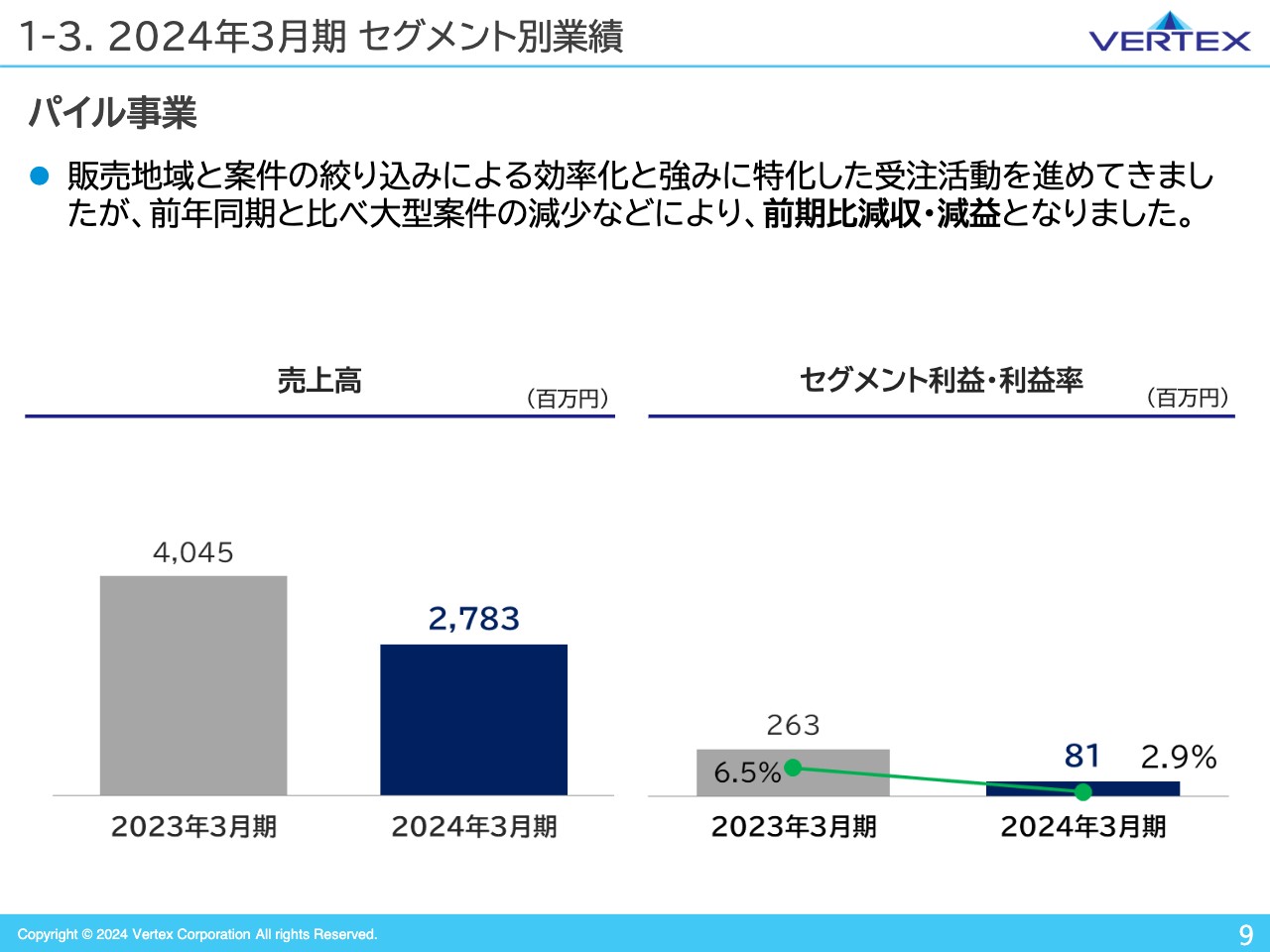

パイル事業についてです。販売地域と案件の絞り込みによる効率化を図り、受注活動を進めてきました。前年度は絞り込み地域の需要低減などもあり、前年同期比減収・減益となりました。

1-3. 2024年3月期 セグメント別業績

防災事業についてです。「防災・減災、国土強靱化のための5ヶ年加速化対策」が進行しており、これらの対策により基調は上向きです。しかし、期初の計画段階で見込んでいた一部案件の遅れなどから、売上高は前年同期比でマイナスとなっています。

セグメント利益は、前年から取り組んできた原材料の価格高騰に伴う売価の引き上げに加え生産拠点の分散により生産効率の向上が奏功し、前年同期比で増益となりました。

1-3. 2024年3月期 セグメント別業績

その他は、プロフレックス社を買収した効果により増収増益となりました。

以上、グループ全体の業績およびセグメント別の収益の概要のご説明でした。

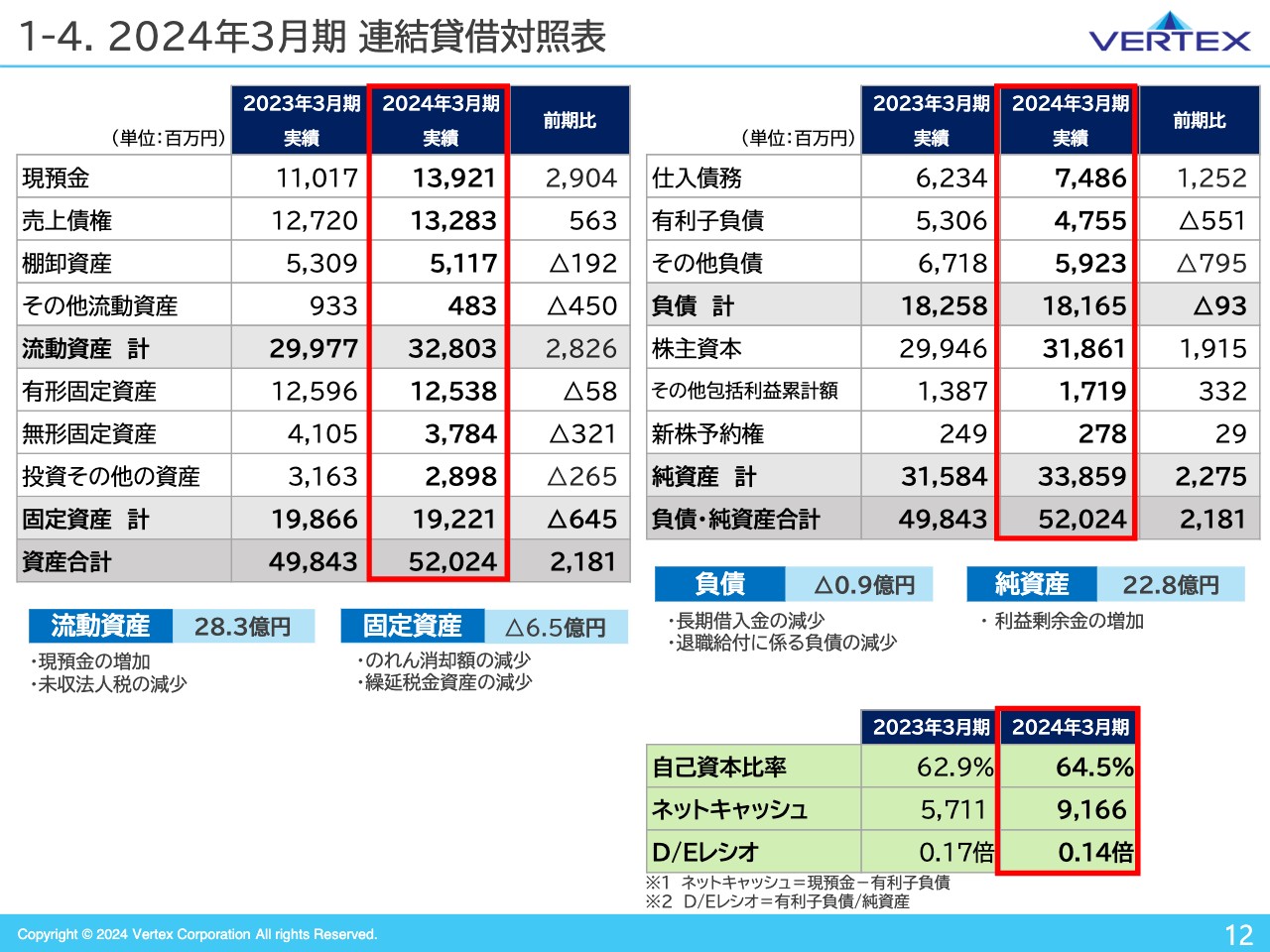

1-4. 2024年3月期 連結貸借対照表

2024年3月期における連結貸借対照表です。資本合計は増加しており、自己資本比率は64.5パーセント、ネットキャッシュは91億6,600万円、D/Eレシオは0.14 倍となりました。引き続き健全な財政水準であると見ています。

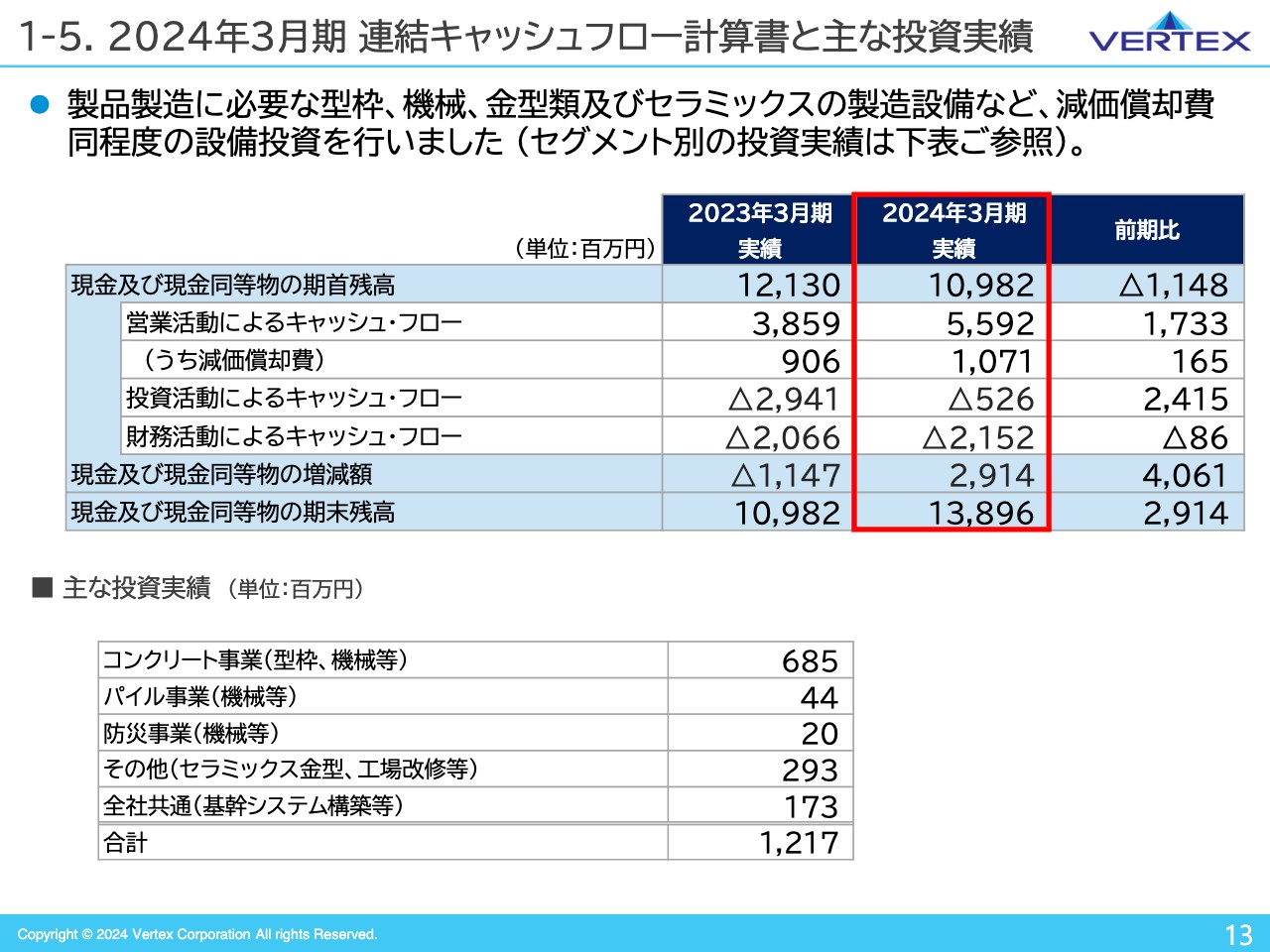

1-5. 2024年3月期 連結キャッシュ・フロー計算書と主な投資実績

キャッシュ・フローにおける投資実績の説明です。

営業活動の結果として得られたキャッシュ・フローは、前年同期比17億3,300万円の増加となりました。主な投資実績として、各事業に関連した設備や型枠、工場の改修工事などがあります。

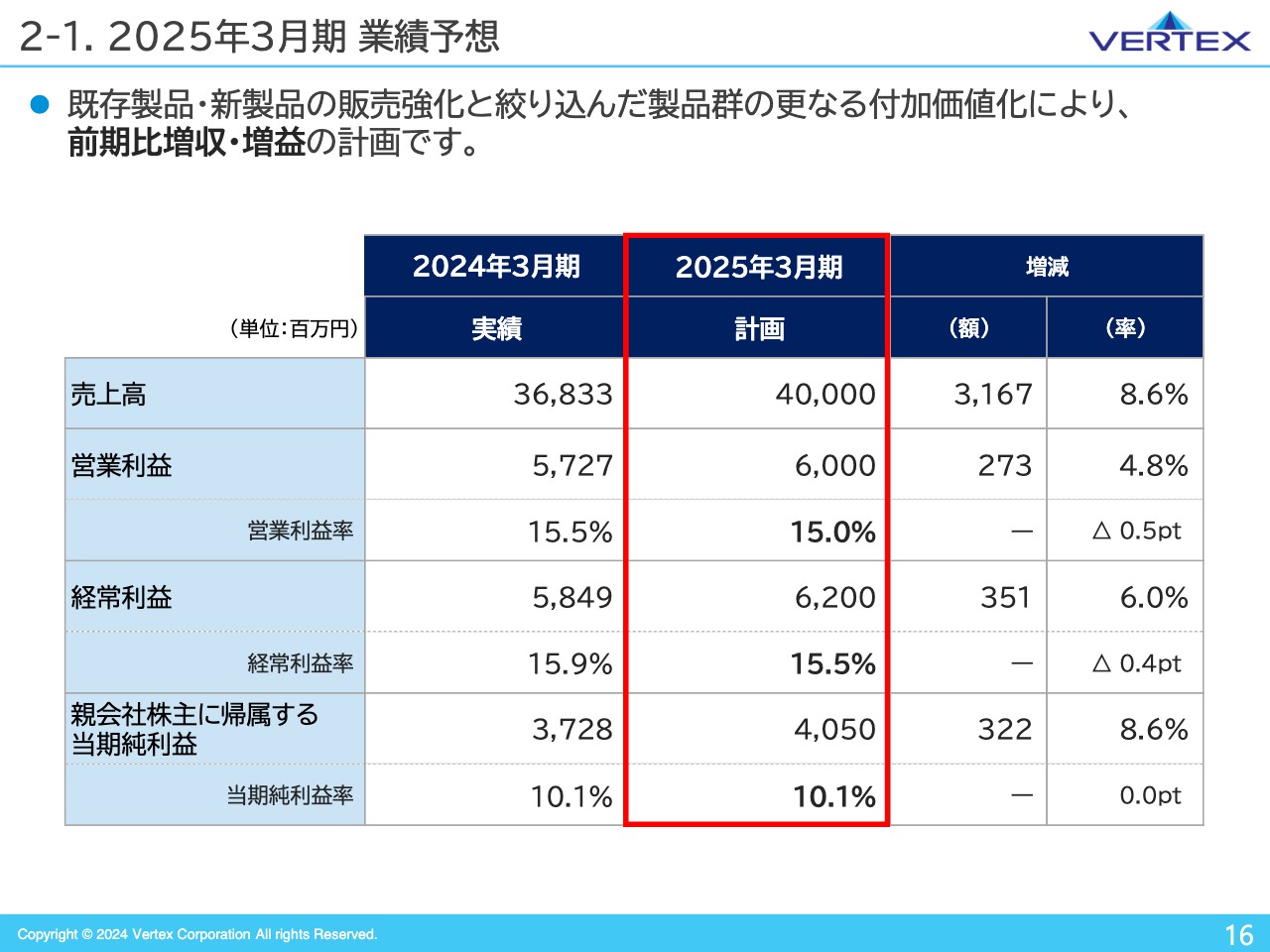

2-1. 2025年3月期 業績予想

2025年3月期の予算についてご説明します。売上高は400億円、営業利益は60億円、経常利益は62億円、純利益は40億5,000万円、前年同期比増収増益を計画しています。

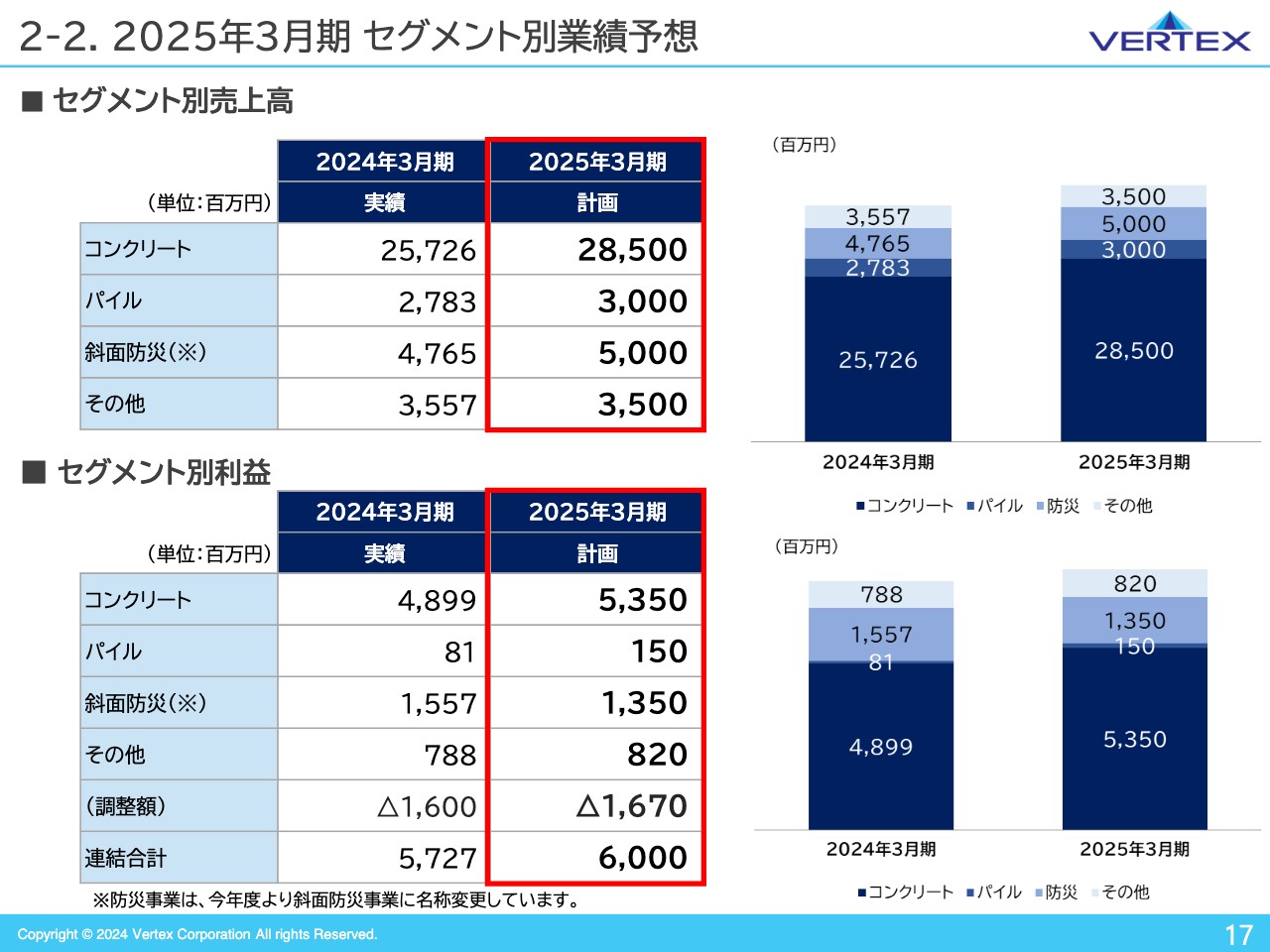

2-2. 2025年3月期 セグメント別業績予想

セグメントごとの業績予想です。コンクリート事業は、浸水対策関連製品のさらなる営業の深耕、付加価値化と継続、インフラメンテナンス市場への展開を推し進め、売上高は285億円となっています。

パイル事業は、当社の強みを発揮できる地域に絞り込み、需要の回復を見込んでいます。地域への工法提案に営業資源を集中させ売上高は30億円となっています。

斜面防災事業は、崩壊土砂の対策が急務のエリアに対し、積極的に展開していることにより売上高は50億円となっています。

その他は、売上高35億円で連結の利益として60億円を計画しています。

以上、2025年3月期の予算についての説明となります。

中期経営計画サマリー

土屋明秀氏:第三次中期経営計画についてご説明します。

今回の中期経営計画のサマリーです。中期経営計画については、「中期の目標値」だけでなく「長期の目標値」を掲げ、達成するために注力する事業と戦略を遂行するためのキャッシュ・アロケーションを明確にしました。このインデックスに従ってご説明を進めていきます。

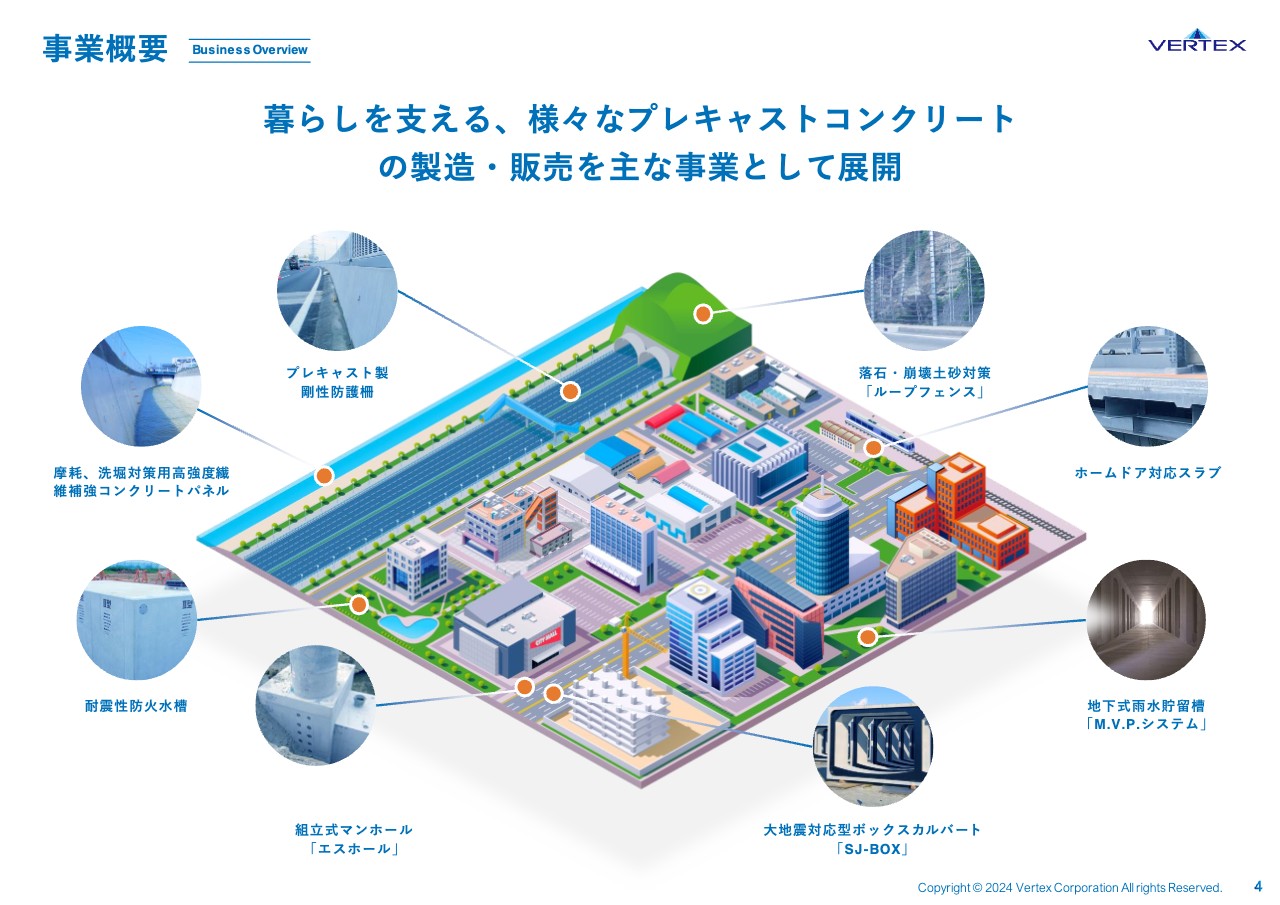

事業概要

事業概要についてです。街や高速道路、山間部など、多くの場所で当社の製品が使われています。例えば、「地下式雨水貯留槽」「SJ-BOX」や組立式マンホール「エスホール」などは街で浸水被害を軽減しており、「ループフェンス」は山間部で落石や土砂崩れを防いでいます。

このように当社の製品は、自然災害の絶えないこの日本のいたるところで人々の暮らしを守っています。

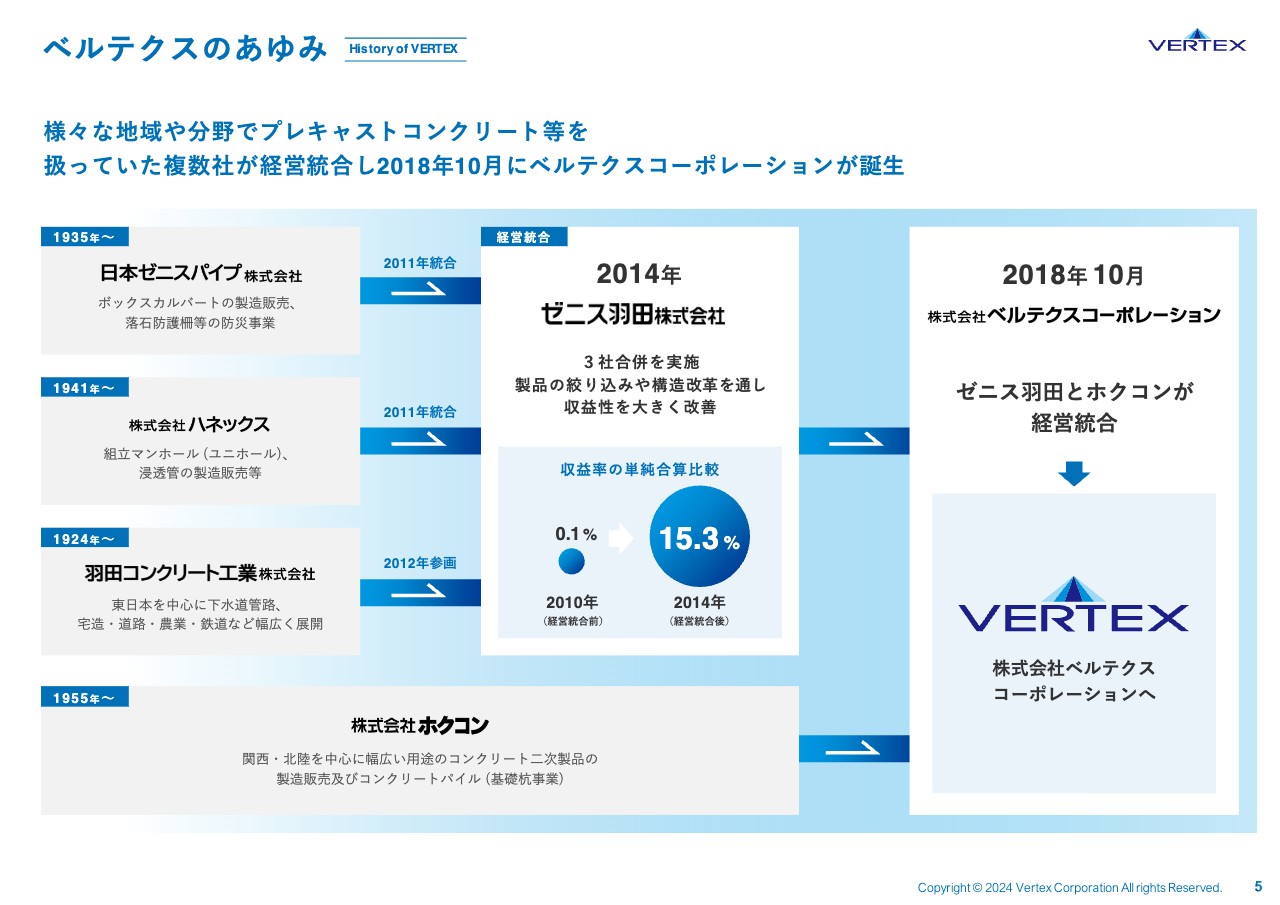

ベルテクスのあゆみ

当社の沿革です。さまざまな分野で強みを持っていたプレキャストコンクリートメーカー4社が経営統合し、2018年10月にベルテクスコーポレーションが誕生しました。

その中で最も歴史があるのは1924年創業の羽田コンクリート工業です。前身の企業からカウントすると、当社は今年で100周年を迎えます。

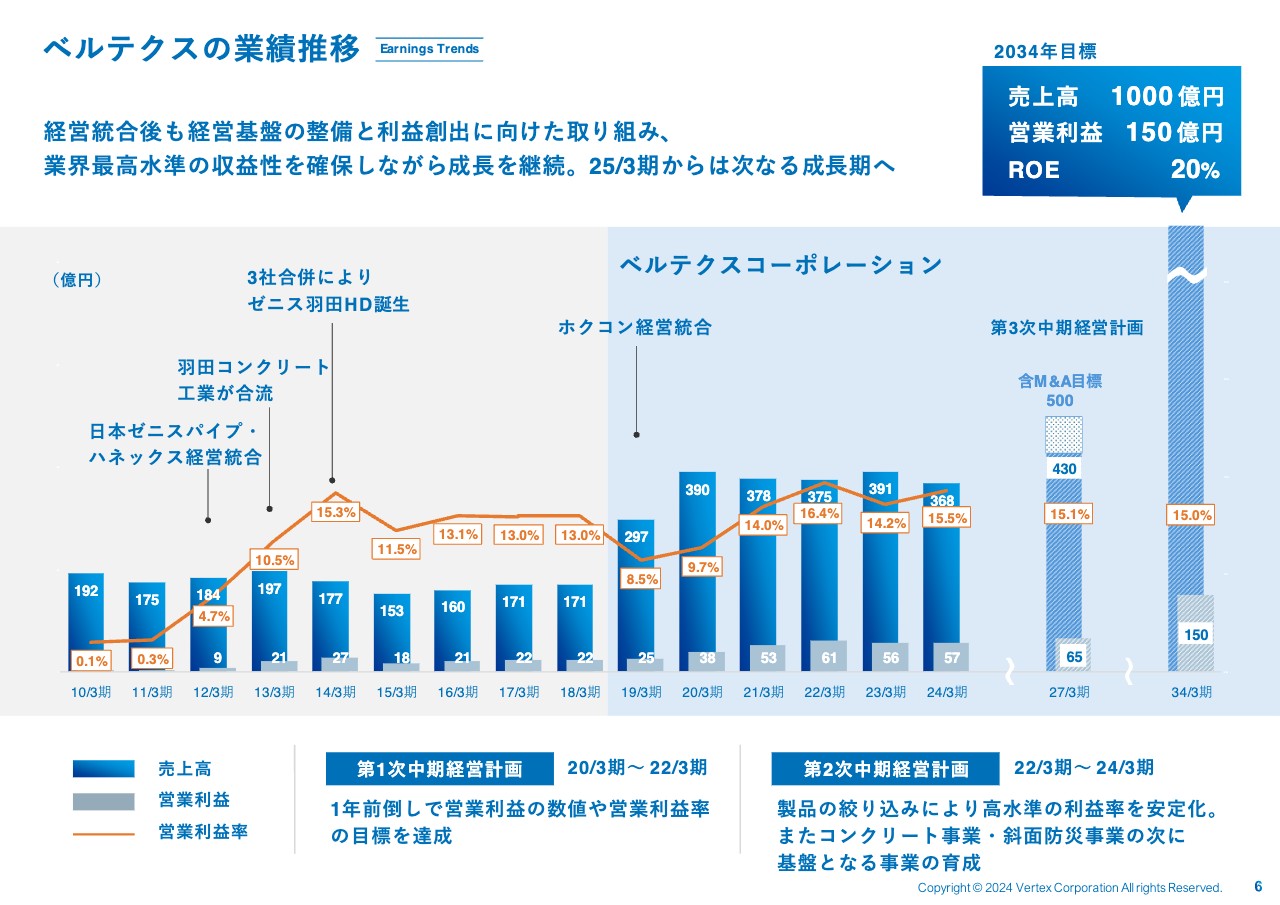

ベルテクスの業績推移

業績の推移です。2011年の3社による経営統合を機に、製品群の絞り込みや工場の統廃合といった構造改革を実施し、収益性が大きく改善されました。

2018年にホクコンが加わり、ベルテクスコーポレーションが誕生しました。その後も高付加価値製品へのシフトを積極的に進めて利益率をアップさせ、業界最高水準の収益性を確保しています。

このように第1次、第2次中期経営計画においては経営基盤の整備と高利益率を安定的に確保できる体制作りに取り組んできました。第3次中期経営計画は次なる成長に向けた新たなフェーズと位置づけ、規模の拡大を図っていきます。

最終年度で売上高は、オーガニックで430億円、M&Aを含めて500億円、営業利益は65億円と設定しました。また、10年後の2034年には売上高1,000億円、営業利益150億円という大きな目標も設定しました。

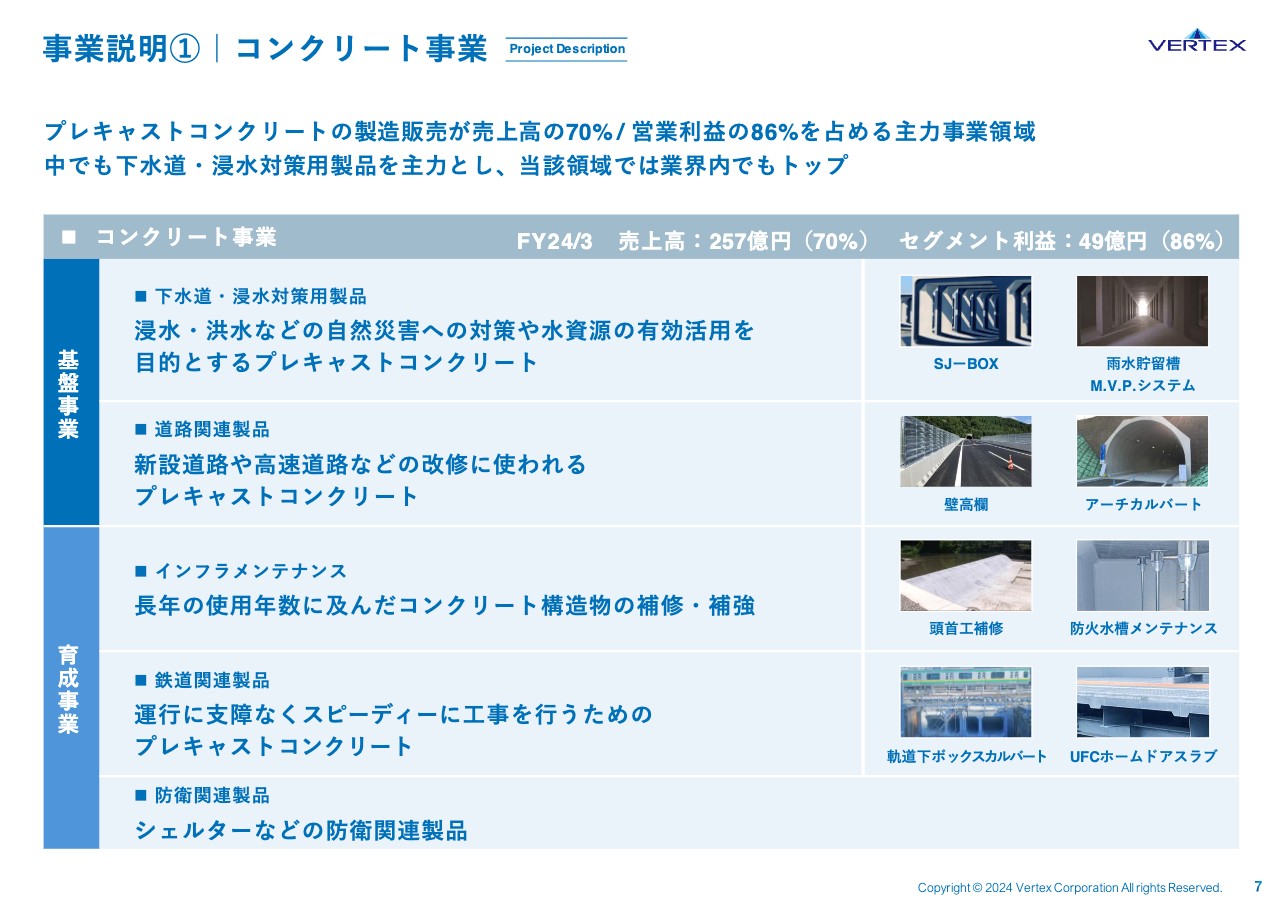

事業説明①|コンクリート事業

当社事業をご説明します。当社の事業はコンクリート事業、パイル事業、斜面防災事業の3つのセグメントと、その他に分類されます。まずはコンクリート事業のご説明です。

一般的にコンクリート構造物は道路、下水道、農業、建築などいろいろな領域で使われています。当社は下水道、浸水対策関連と道路関連の事業を基盤事業としています。そして中期経営計画において、メンテナンス、鉄道、防衛事業を育成事業としました。

事業説明②|斜面防災事業・パイル事業・その他

次は斜面防災事業についてです。今年度から「防災事業」の名称を「斜面防災事業」に変更し、基盤事業と位置づけています。

その他では、プロフレックスが行う油圧ホースメンテナンスを育成事業としています。

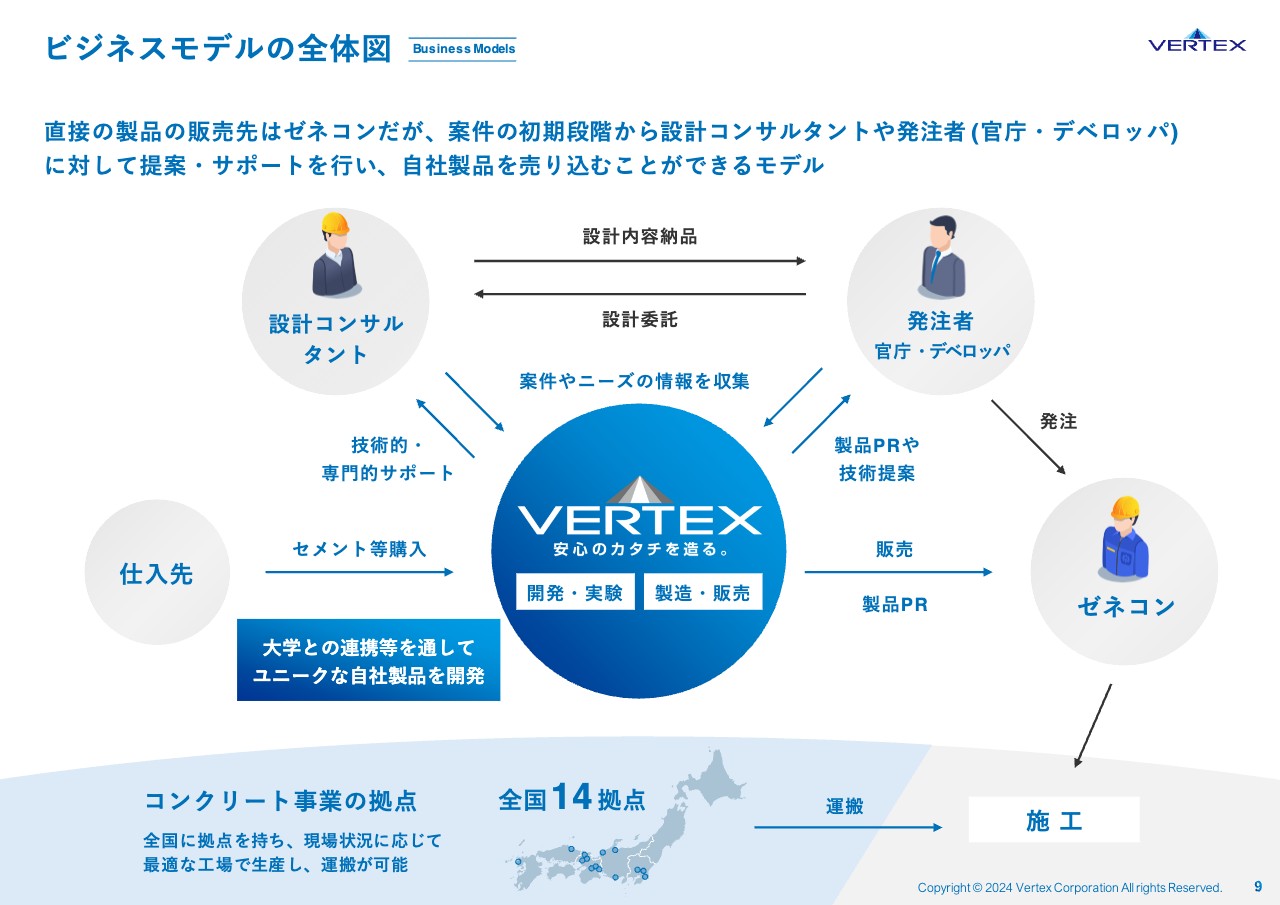

ビジネスモデルの全体図

当社のビジネスモデルについて簡単にご説明します。直接の製品の販売先はゼネラルコントラクター(ゼネコン)になります。案件の計画段階から設計コンサルタントや官庁・デベロッパーなどの発注者に対して、課題解決に向けた提案やサポートを行うことで、自社製品を売り込むことができるビジネスモデルとなっています。

これらのビジネスモデルを押し進め続けるために、大学など産学官との連携を通して、ユニークな自社製品の開発を継続的に行っています。

ビジネスモデルの特徴

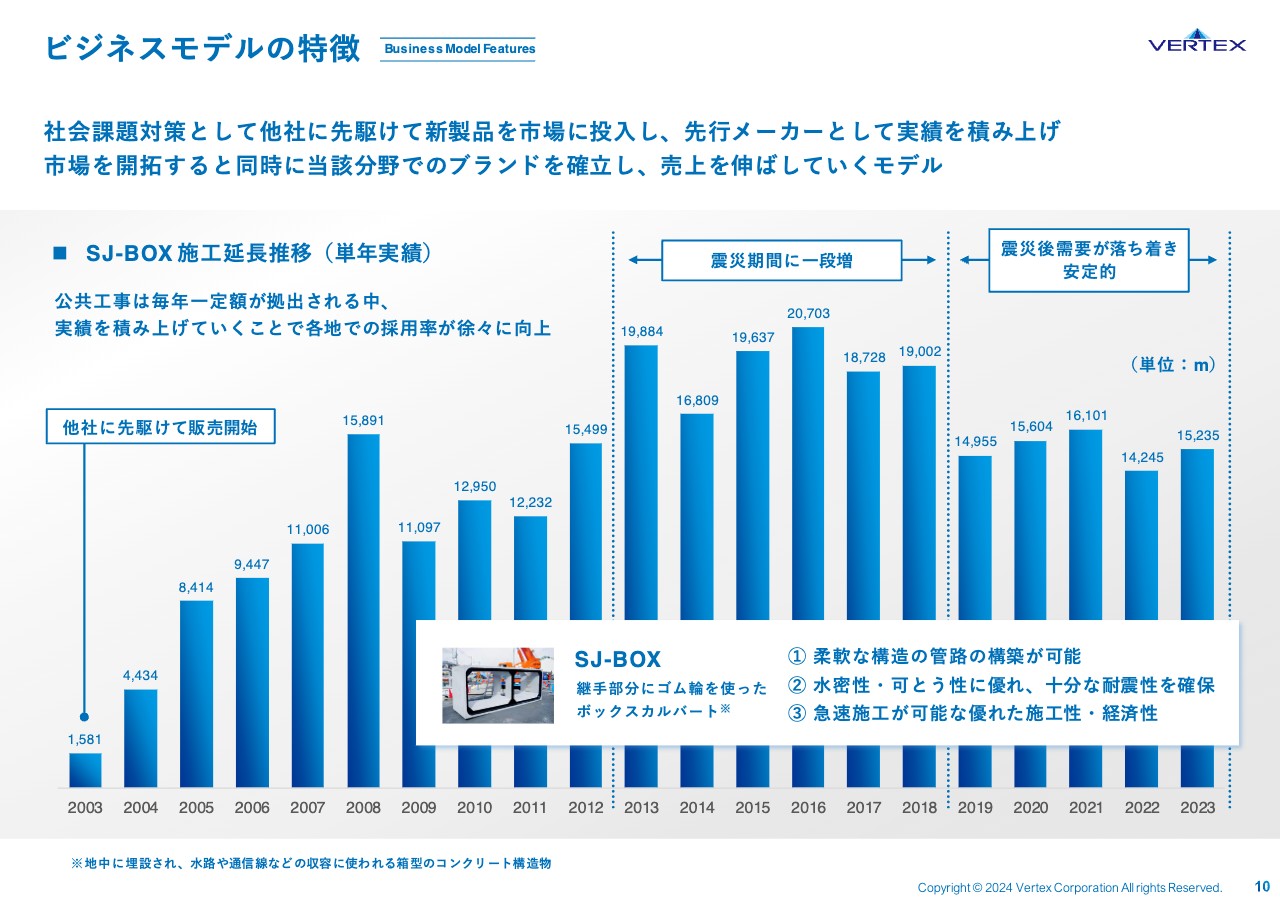

このビジネスモデルの特徴として、製品開発、販売開始から安定的な収益を構築するまで、おおむね10年程度が必要という点が挙げられます。当社主要製品の「SJ-BOX」を事例として、ご紹介します。

スライドは「SJ-BOX」の年度別の施工延長のグラフです。1995年の阪神淡路大震災後に下水道施設の耐震計算方法が見直されたことをきっかけに、他社に先駆けて地震に強いボックスカルバートの開発に着手し、2003年に販売を開始しました。

しかしどれほど機能が優れ効果が明らかでも、公共事業の場合は壁は非常に高くなります。公共事業は指針などに縛られており、基本的に実績主義のため、新しいものはなかなか受け入れられません。

発注者である自治体や設計コンサル、ゼネコンへのPRなど市場開拓を地道に続け、市場を開拓し、実績を積み上げていきます。ある段階までいくと一気に認知され、この地点を超えた製品が安定した利益の源泉になります。

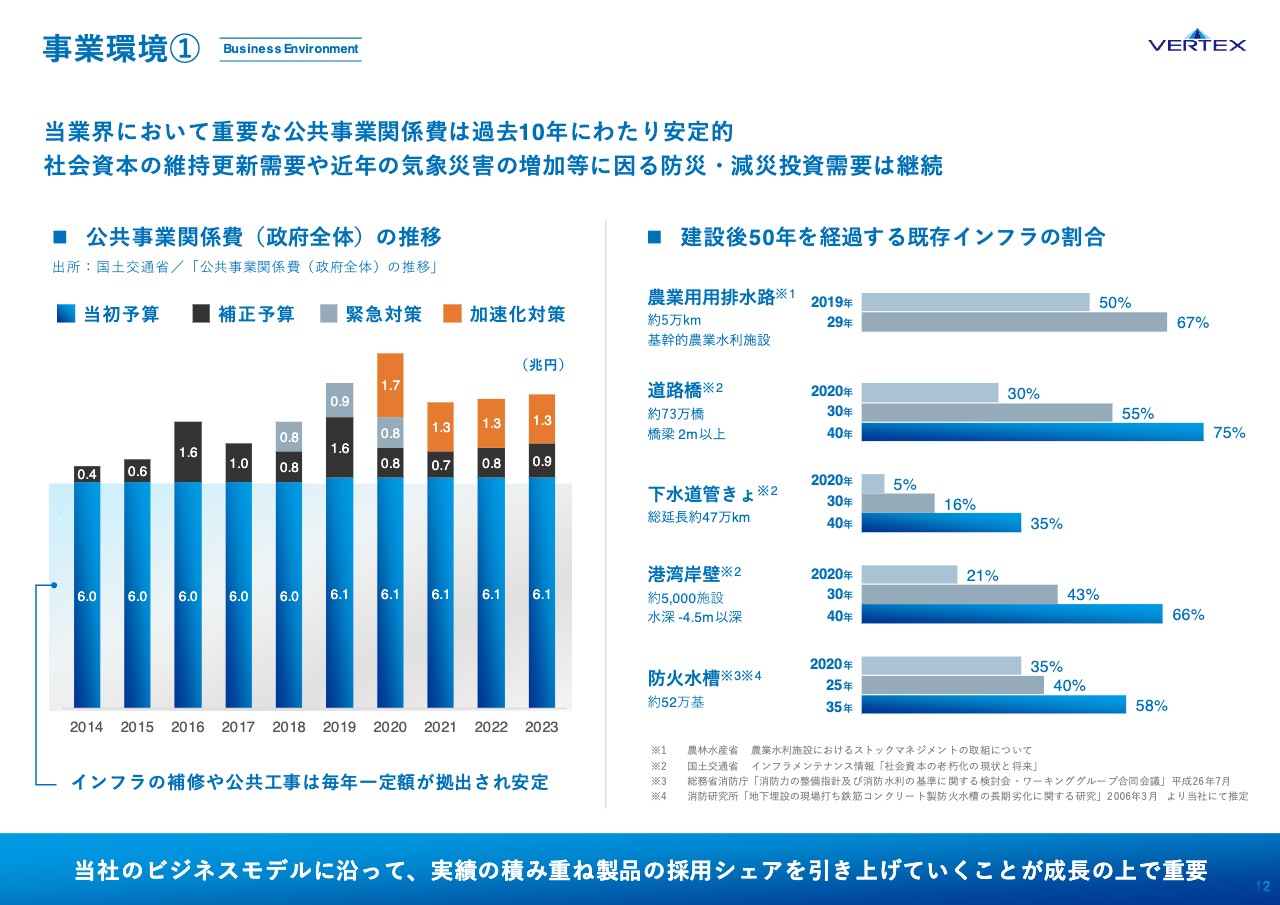

事業環境①

次に私たちの関わる市場認識と競争環境についてご説明します。当社を取り巻く外部環境については3つのビジネスチャンスがあります。1つ目の機会は、当社の売上高の6割から7割は公共事業案件が占めており、公共事業の予算は過去10年にわたり安定的に推移していることです。

しかも国による「防災・減災、国土強靱化のための5ヶ年加速化対策」が、2021年から別枠で予算化されています。これは当社にとっても非常に追い風となっています。

2つ目の機会は、高度経済成長期に建設された既存インフラが建設後50年を経過して、老朽化に伴う影響が懸念されていることです。スライド右側のグラフのとおり、50年を超えている構造物がたくさんあります。今後の対策は急務になっています。

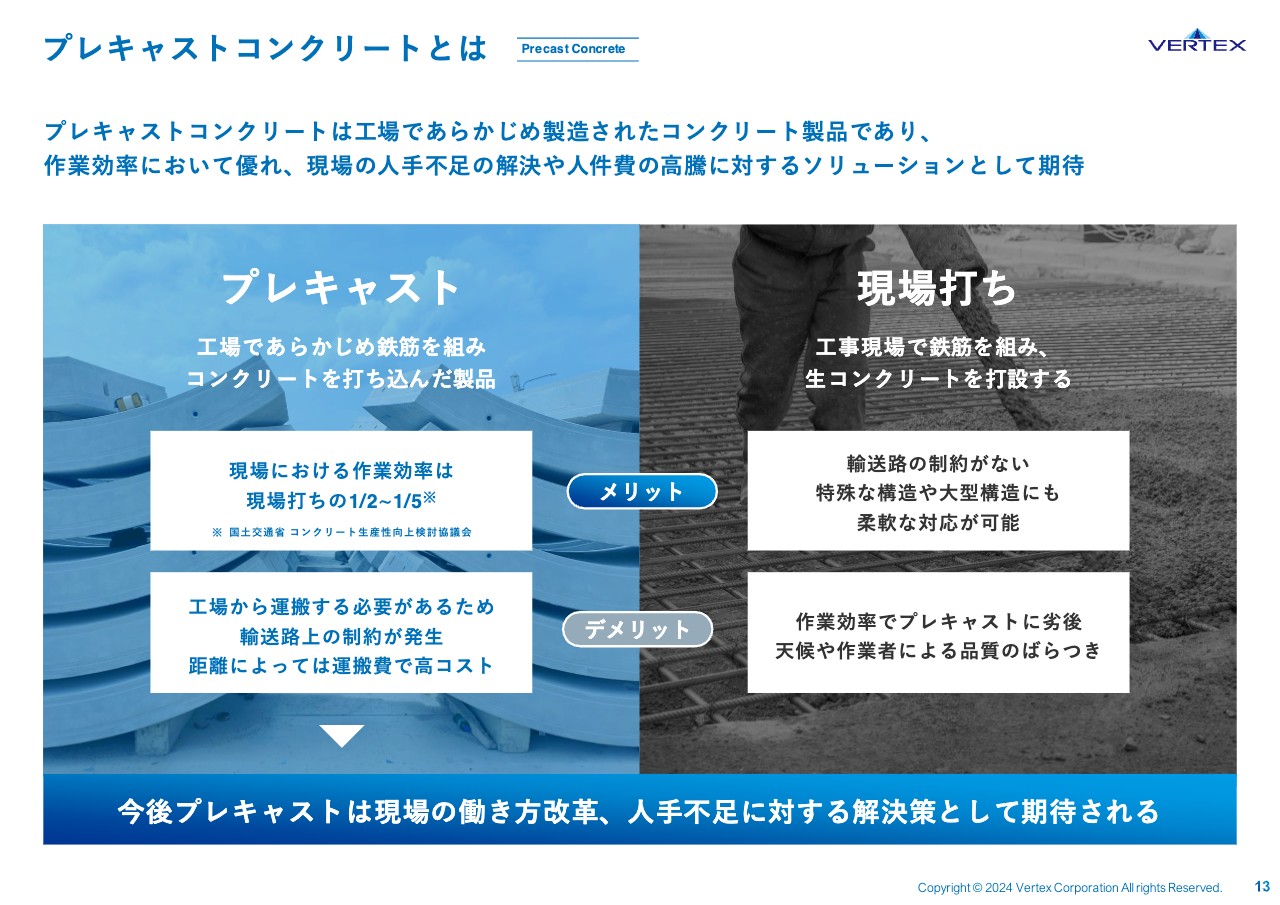

プレキャストコンクリートとは

3つ目の機会をご説明する前に、現場でコンクリート構造物を築造する手段として、2つの方法があることをご説明します。

現場でゼネコンが生コンを打設する「現場打ち」と、工場でコンクリート製品を作って現場まで運び、ゼネコンがそれを組み立てる「プレキャスト」の2つのパターンがあります。

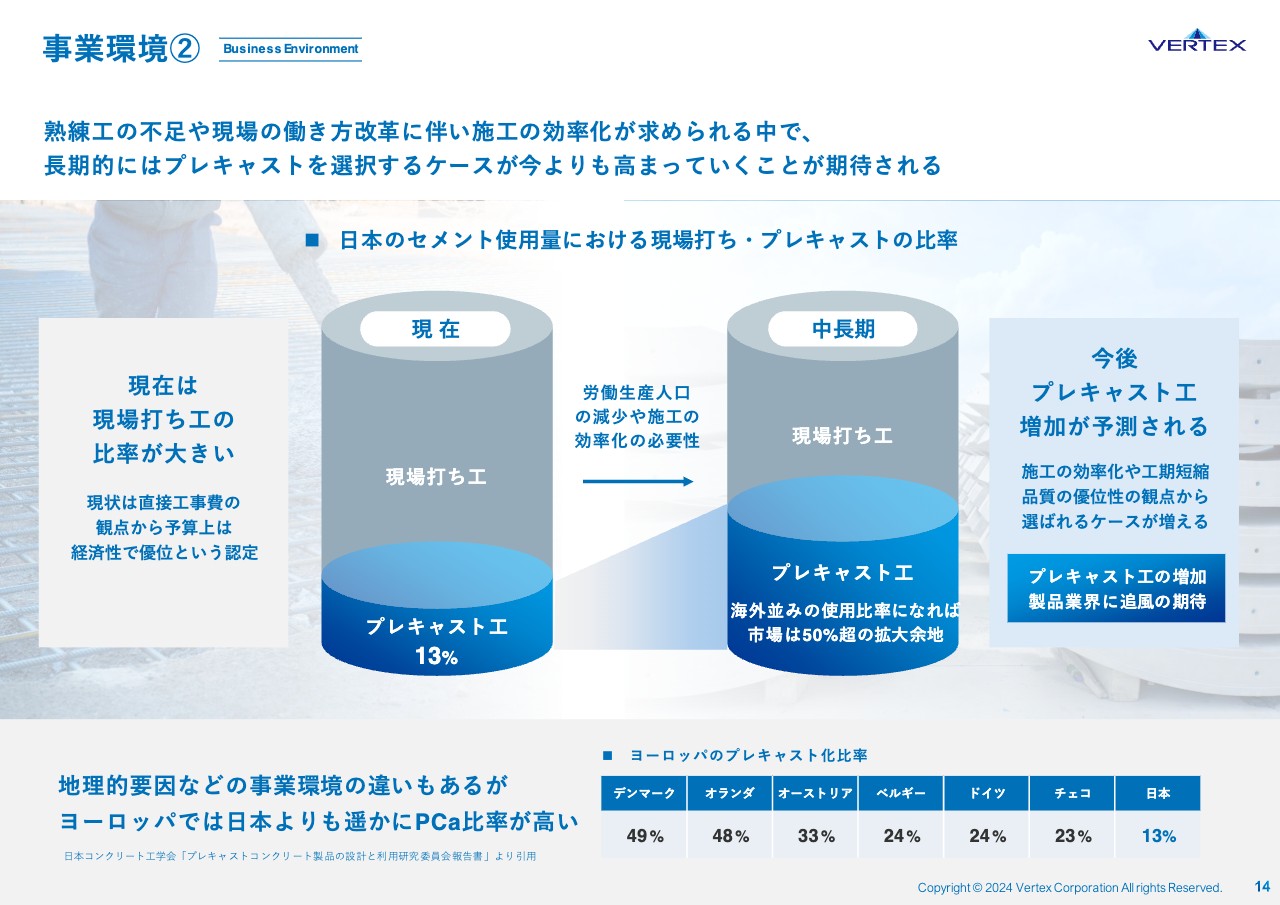

事業環境②

当社の事業はプレキャストです。日本のプレキャスト化比率は13パーセントと、まだまだ低い割合となっています。しかし、今後迫り来る熟練工の不足や現場の働き方改革に伴い、長期的にはプレキャストを選択するケースが今よりも高まっていくことが期待されます。

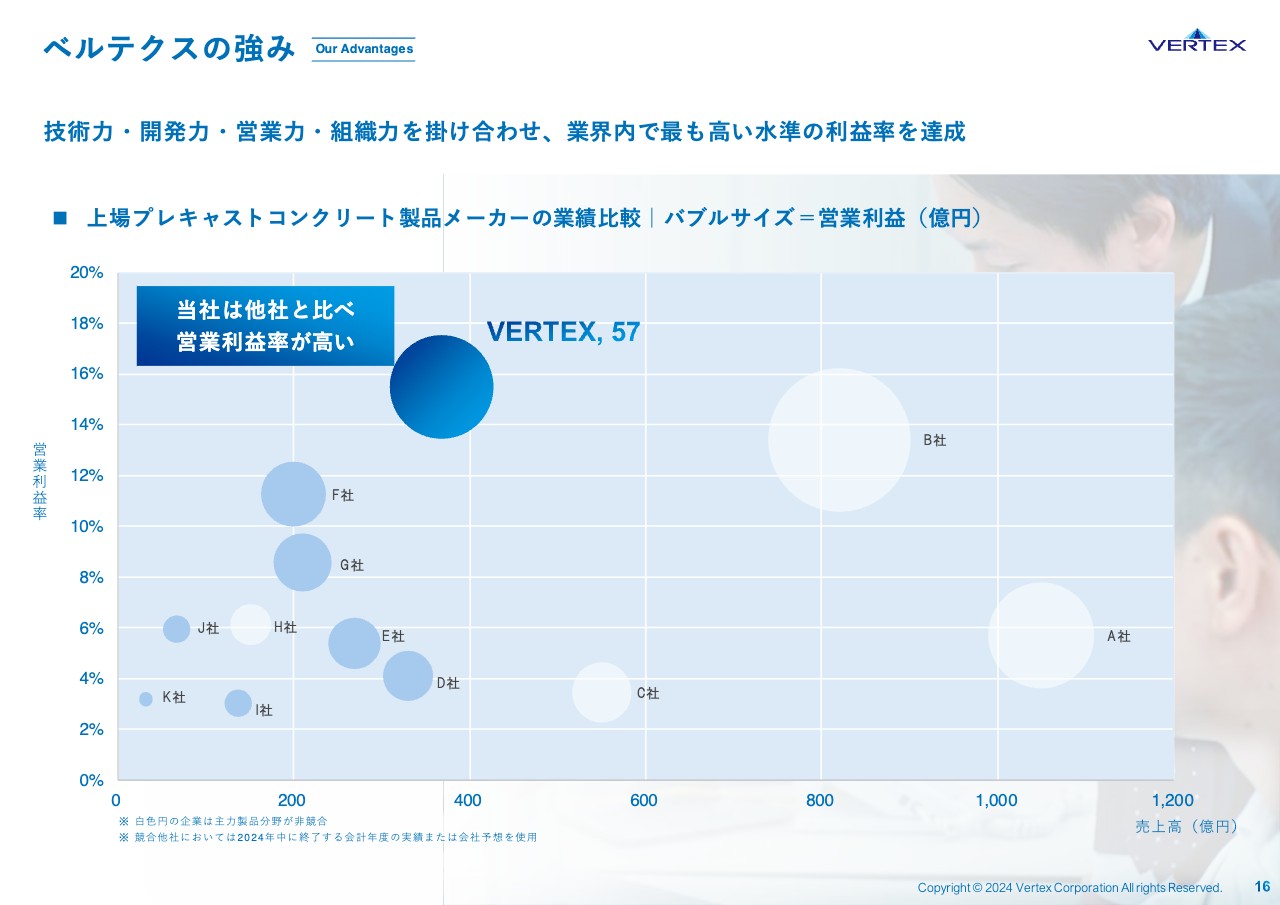

ベルテクスの強み

このような市場環境下で当社は技術力と開発力の強みを活かして成長していきます。そして、これらを最大限に発揮するための営業、生産、技術など、すべての社員が連携する知識力が必要です。

パーパスや経営理念など、私たちはこれを「ベルテクスポリシー」と呼んでいます。このベルテクスポリシーの浸透を図り、継続的な人的資本の強化につなげ、高い競争力を実現していきます。

ベルテクスの強み

現状でもこの強みを活かすことによって、業界内で最も高い水準の利益率を引き続き維持しています。

VERTEX Purpose

次に長期ビジョンについてご説明します。冒頭でもお伝えしたとおり、今年10年スパンの長期計画を策定しました。長期ビジョンに不可欠なもの、それはパーパスです。

グループ一丸になり未来への新たな一歩を踏み出すために、2024年4月1日にパーパスを制定しました。「『オンリーワンの技術』と『ユニークな発想』で、世界の人々の未来に安心の新しいカタチを提供します。」これがベルテクスパーパスです。

この判断軸を共有することで、従業員各々が統一された方向性を保ちつつも柔軟に対応できる体制を目指し、更なる組織力の向上を図っていきます。

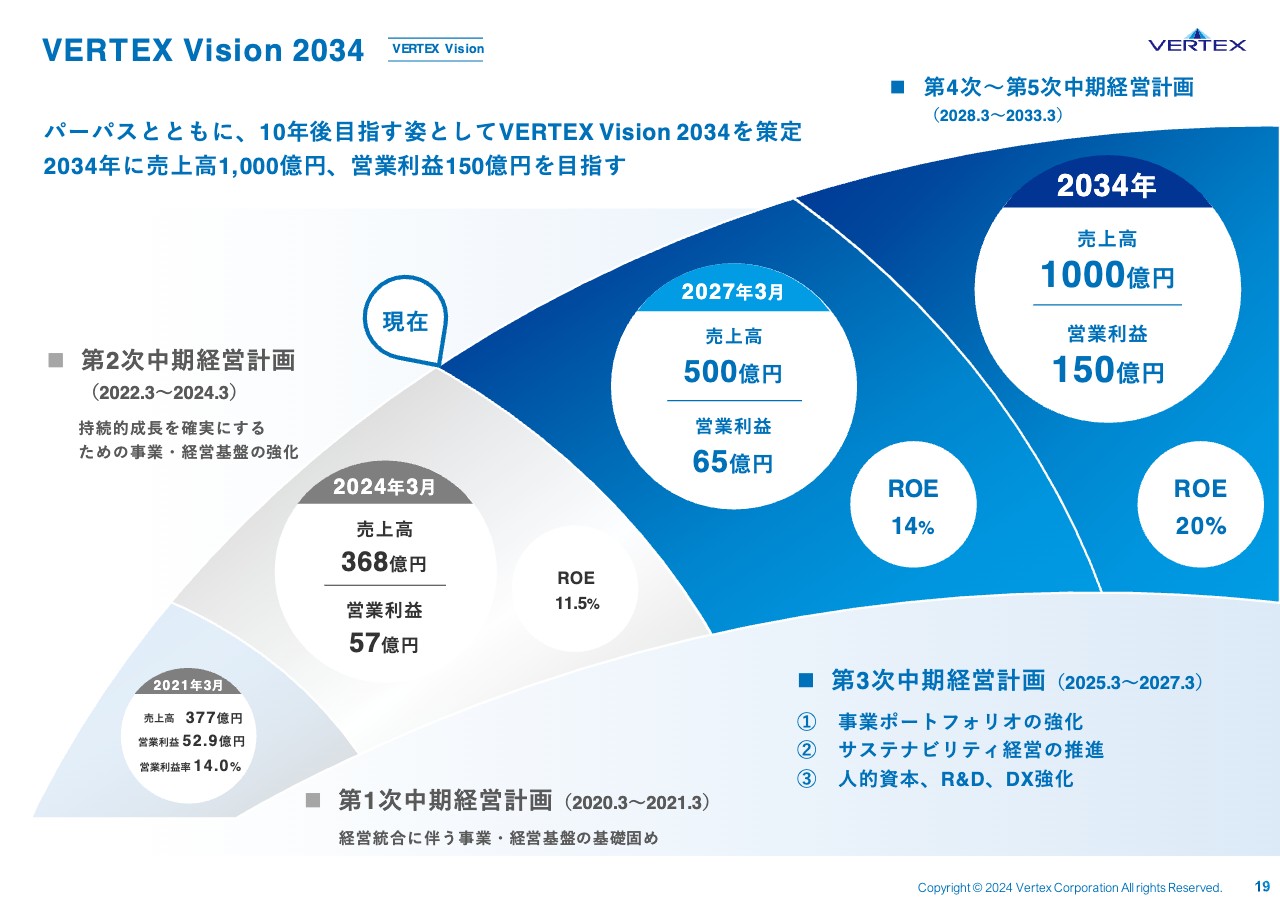

VERTEX Vision 2034

このベルテクスパーパスの実現に向けて、10年後の2034年に目指す姿として、長期ビジョン「VERTEX Vision 2034」を策定しました。当社は2034年に売上高1,000億円、営業利益150億円、ROE20パーセントを目指します。

「10年後はどのような世界であるべきか」「それを実現するためにベルテクスだったら何ができるか」「ベルテクスにしかできないことは何か」について、私たちは社内ワーキングを開き、議論を重ね、未来に向かって目指す姿を考えました。そして4枚のイラストにまとめ、具現化しました。

10年後に向けた課題の整理と対策

このイラストを完成させるにあたって、まず私たちが10年後に直面する問題点を整理してみました。1つ目は少子高齢化に伴う労働人口の減少、2つ目は社会インフラの老朽化、3つ目は災害の激甚化、4つ目は地球温暖化でした。

「この4つをクリアできるのはどのような世界か」とみんなで考えた結果、この4つを抽出しました。

1つ目はみらい工場、2つ目がワンストップ化、3つ目がオンサイトプレキャスト、4つ目がスマート斜面防災です。この4つをイメージしたイラストを使いました。これについて、1つずつご説明します。

10年後のありたい姿① -みらい工場-

まず1つ目はみらい工場です。慢性的な人手不足に対して、快適で働きやすい自動化や本社集中管理などのITを駆使したスマートファクトリー化を進めていきます。

10年後のありたい姿② -ワンストップ・メンテナンス-

2つ目はワンストップ化です。当社は構造物の調査・診断から分析、補修・補強方法の設計、製品の製造、工事、維持管理までのサプライチェーンです。当社グループのみで一貫して対応することが可能な非常に稀有な会社です。

今後、既存インフラ構造物の老朽化が年々増加していきます。これからの各セッションがうまく循環しなければ社会生活の安心、安全が損なわれる可能性が危惧されます。

インフラの維持・管理を上流から巻き取り、調査・診断から維持管理までをワンストップでサービスを提供する新ビジネスを模索します。このサービスを「V-PACKAGE」と名付けました。「V-PACKAGE」を展開することで、安心して暮らせる社会を実現します。

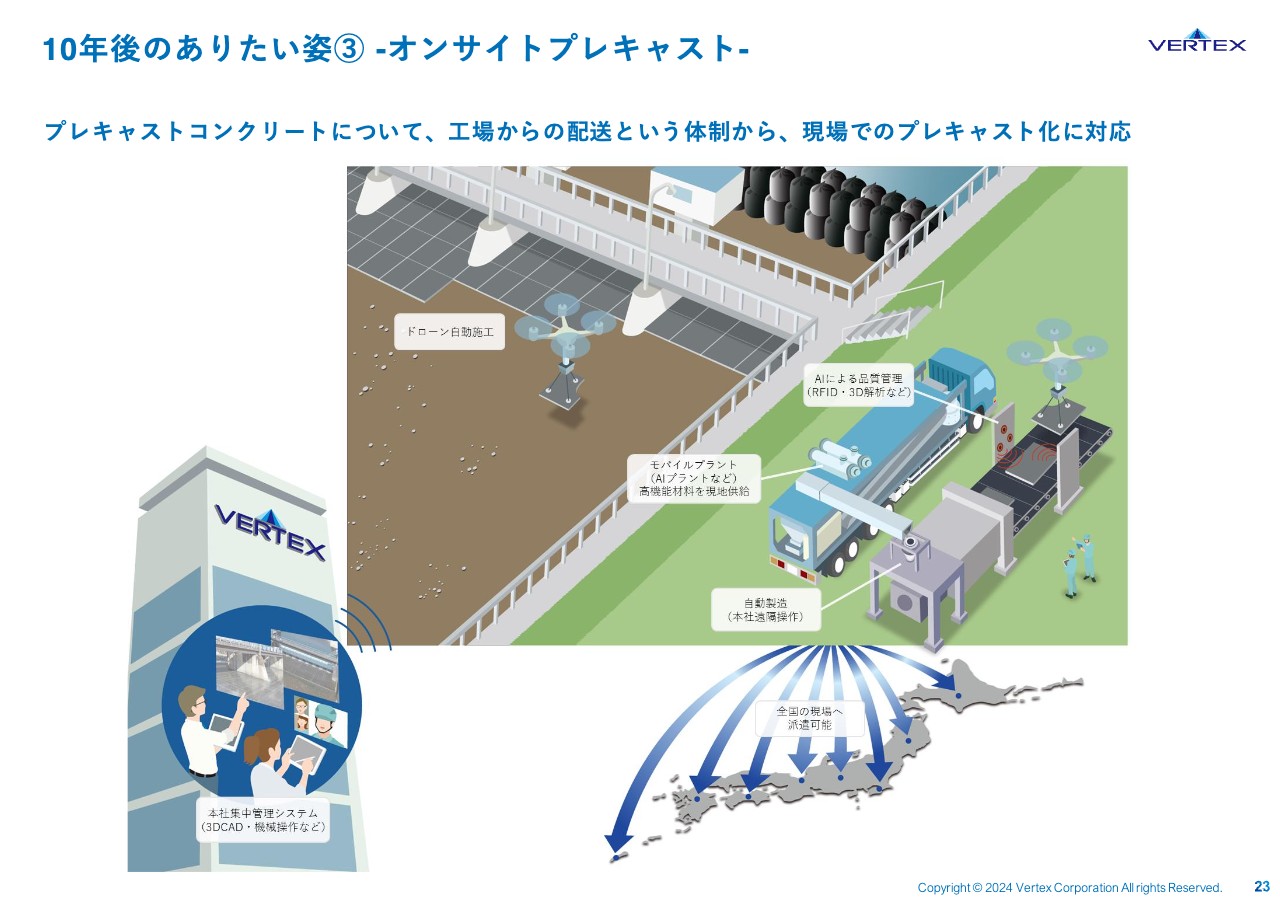

10年後のありたい姿③ -オンサイトプレキャスト-

3つ目はオンサイトプレキャストです。当社が開発した製品を日本全国に届けたいと考える一方、2024年の運送問題などがあり工場から輸送できる範囲は限定されていきます。

また遠方へトラック輸送すると、CO2排出の問題もあります。これらの解決策の1つとして、モバイルプラントを使って現場で製品を製造するオンサイトプレキャスト事業の展開を実現します。

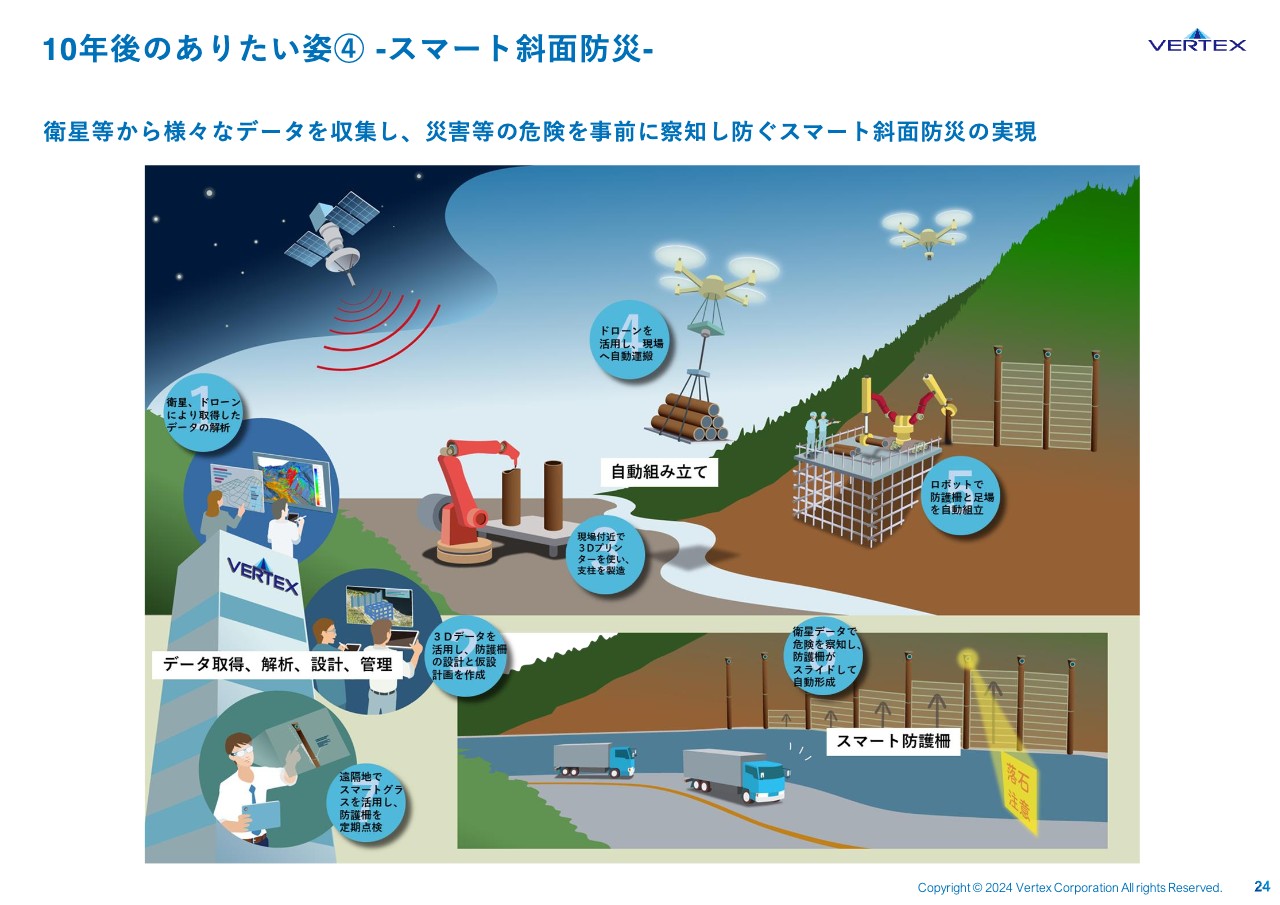

10年後のありたい姿④ -スマート斜面防災-

4つ目はスマート斜面防災です。本社で遠隔操作し、3Dプリンターが現場で製品を製造します。ドローンやロボットが自動で足場を作って、防護柵を自動で設置する未来を描いています。

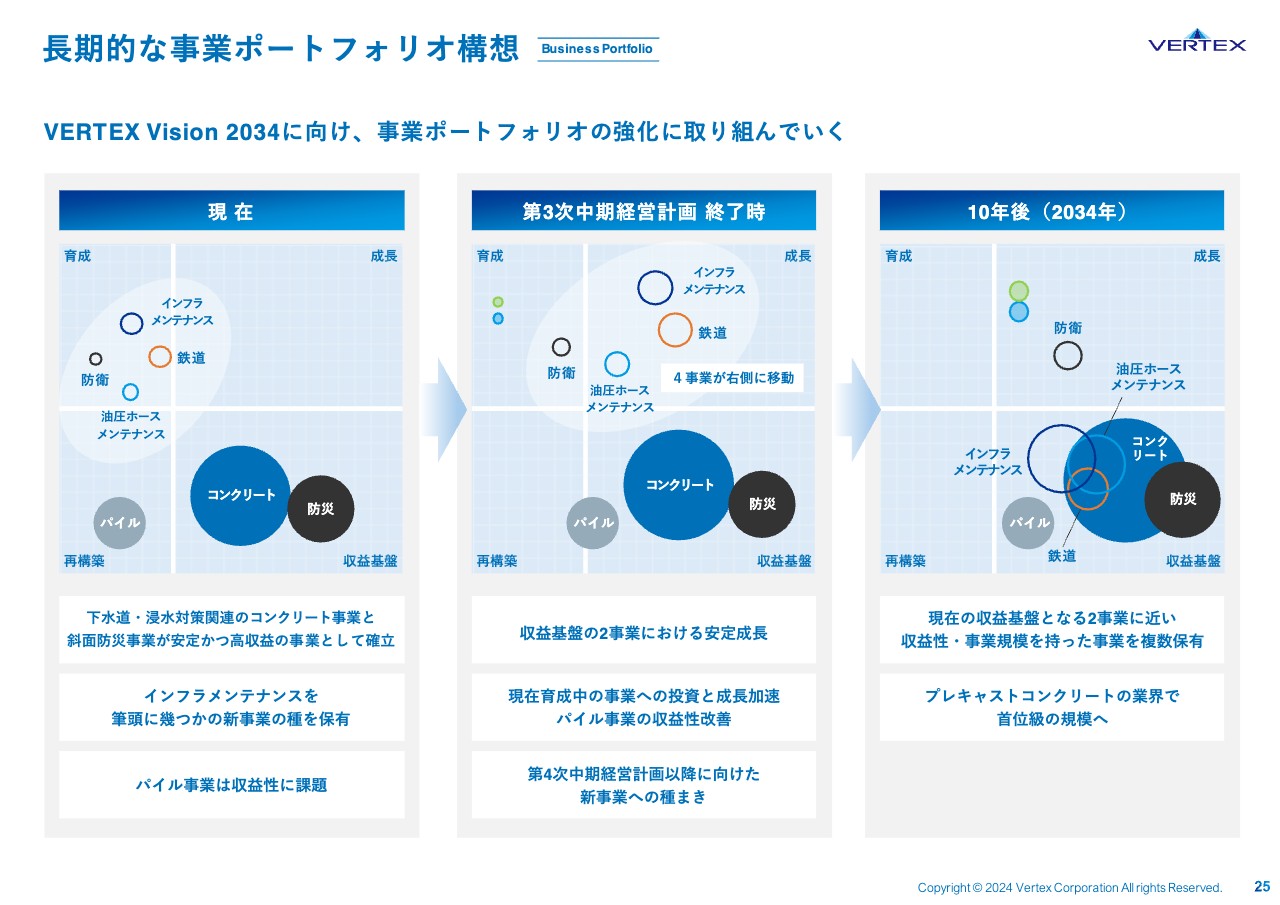

長期的な事業ポートフォリオ構想

以上が「VERTEX Vision 2034」のイメージです。この「VERTEX Vision 2034」の実現に向け、今後事業ポートフォリオの強化に取り組んでいきます。

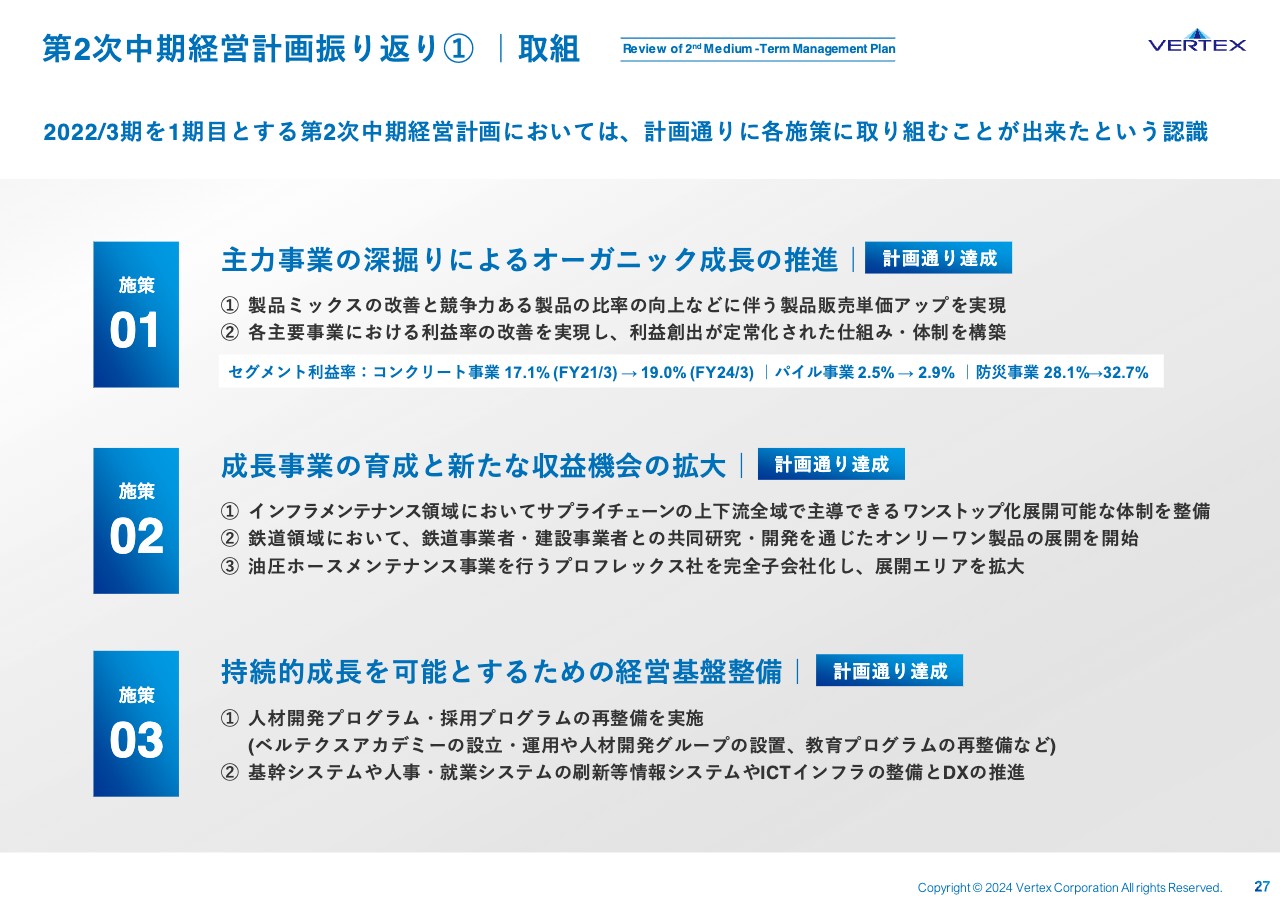

第2次中期経営計画振り返り① |取組

最後に第3次中期経営計画についてご説明します。その前に、前中期経営計画を振り返ります。第2次中期経営計画は「製品の絞り込みによる高水準の利益率を安定化させること」「コンクリート事業、斜面防災事業の次に核となる事業を育成すること」「経営基盤整備」の3つの施策を挙げました。

これらに対しては各セグメントの利益率改善が実現しました。また、インフラメンテナンス事業や鉄道事業、油圧ホースメンテナンス事業など、次に核となる事業の育成も順調に行われました。

そして、教育制度の確立や基幹システムの稼働を実現し、概ね計画どおり達成できたと自負しています。

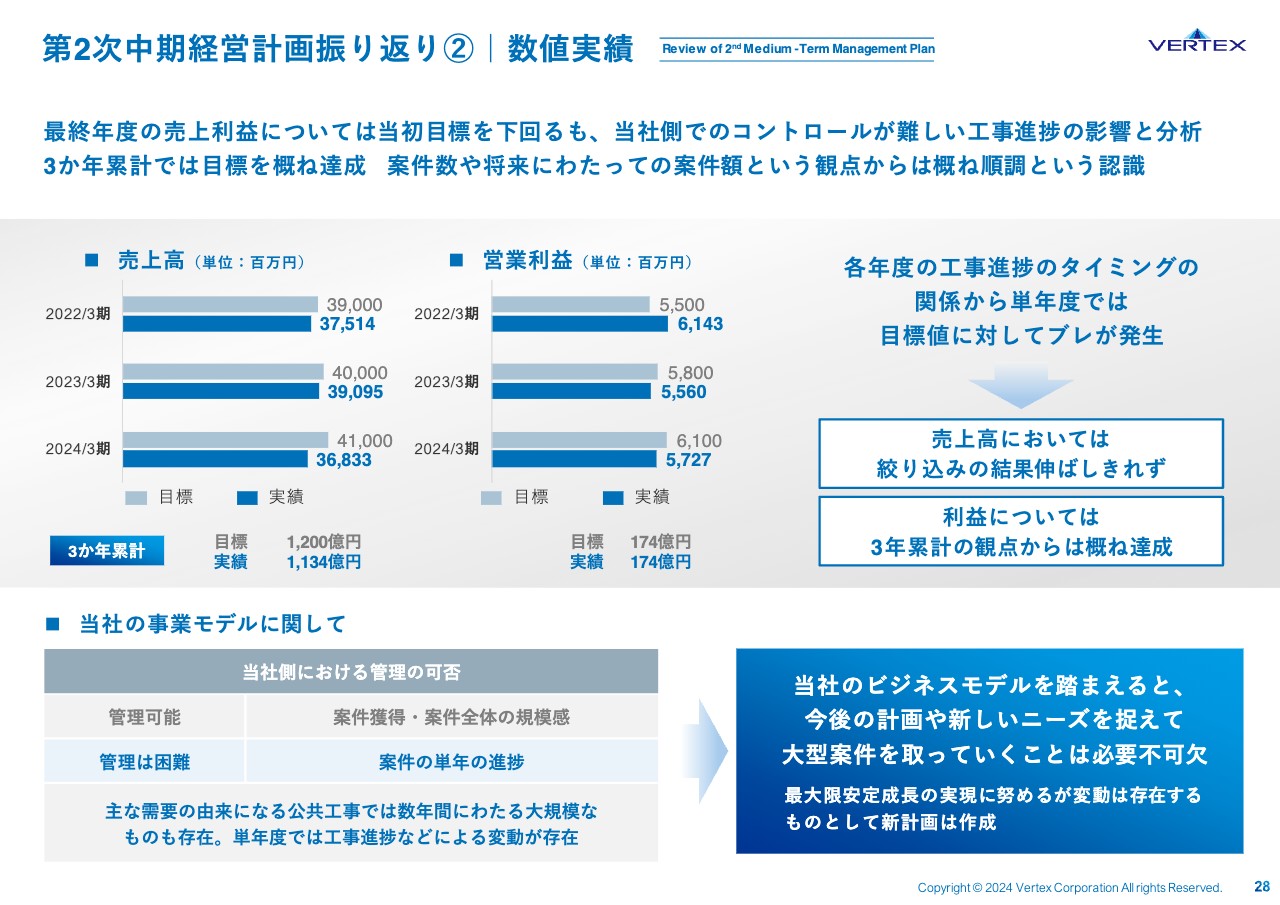

第2次中期経営計画振り返り②|数値実績

数値実績です。先ほどご説明したような内容ですが、こちらは3ヶ年累計で見ていただけばと思います。売上高は目標の1,200億円に対して1,134億円と、多少下回りました。一方で、営業利益は目標の174億円に対して実績も174億円で、達成率100パーセントとなりました。

なぜ3ヶ年で見ていただきたいかと言いますと、そこには当社のビジネスモデルが関係しています。当社の主な需要の由来になる公共工事では、数年間にわたる大規模なものも存在します。

単年度ではなかなか読めないものがあり、工事進捗などによっても非常に読めない部分が出てきます。最大限、安定成長の実現には努めますが、ある程度の変動は存在することをご理解いただければ非常に幸いです。

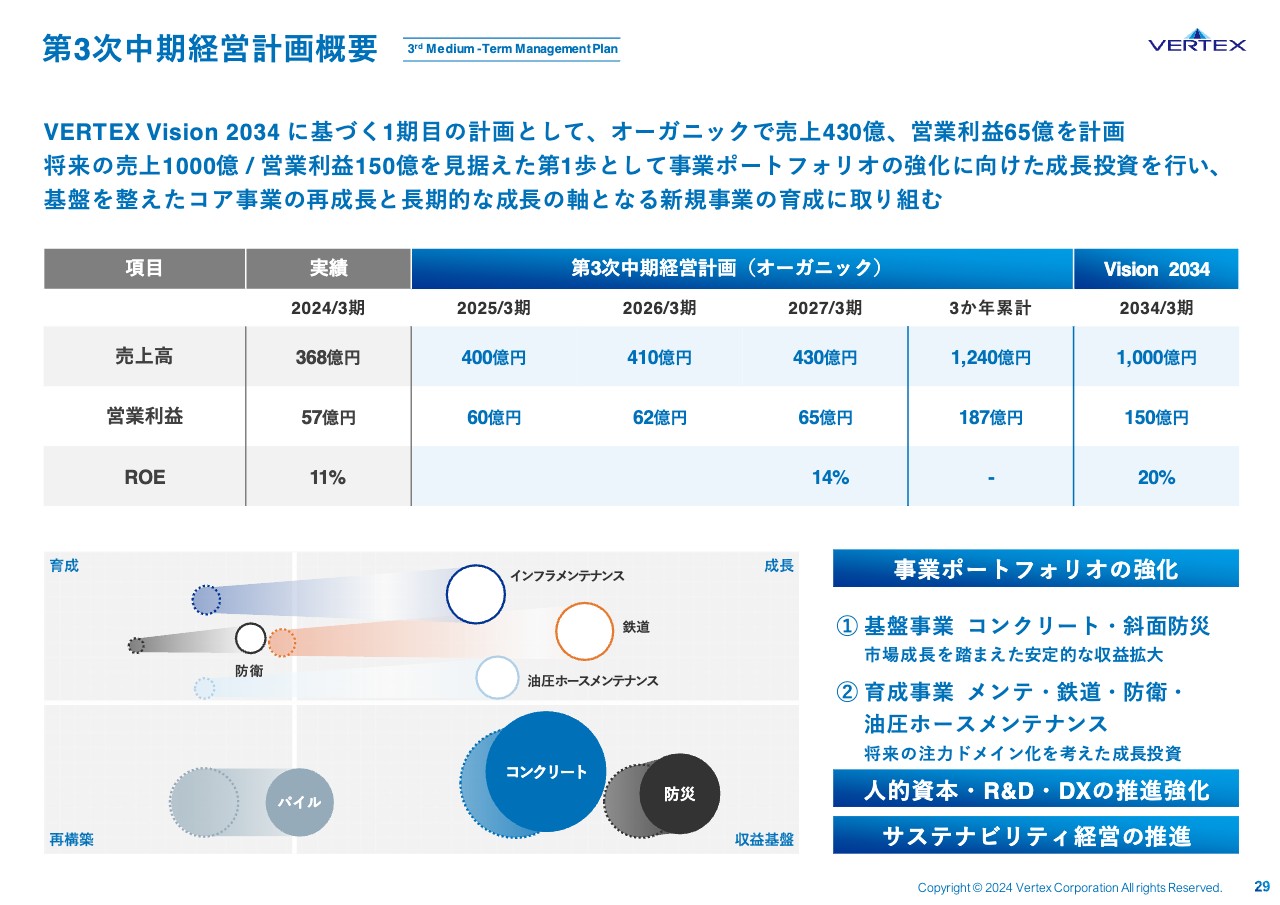

第3次中期経営計画概要

第3次中期経営計画概要です。中期経営計画は「VERTEX Vision 2034」の実現を見据えたその第一歩として位置づけています。最終年度の2027年3月期に、オーガニック成長で売上高430億円、営業利益65億円、ROE14パーセントを目指します。

本中期経営計画達成に向けた基本方針として次の3つを掲げました。

1つ目は事業ポートフォリオの強化です。成長投資を行い、基盤事業であるコンクリート事業と斜面防災事業を再成長させていきます。また、育成事業であるメンテ・鉄道・防衛・油圧ホースメンテナンスへ注力し、次の核になる事業にしていきます。

2つ目は人的資本・R&D・DXの推進強化です。

3つ目はサステナビリティ経営の推進です。

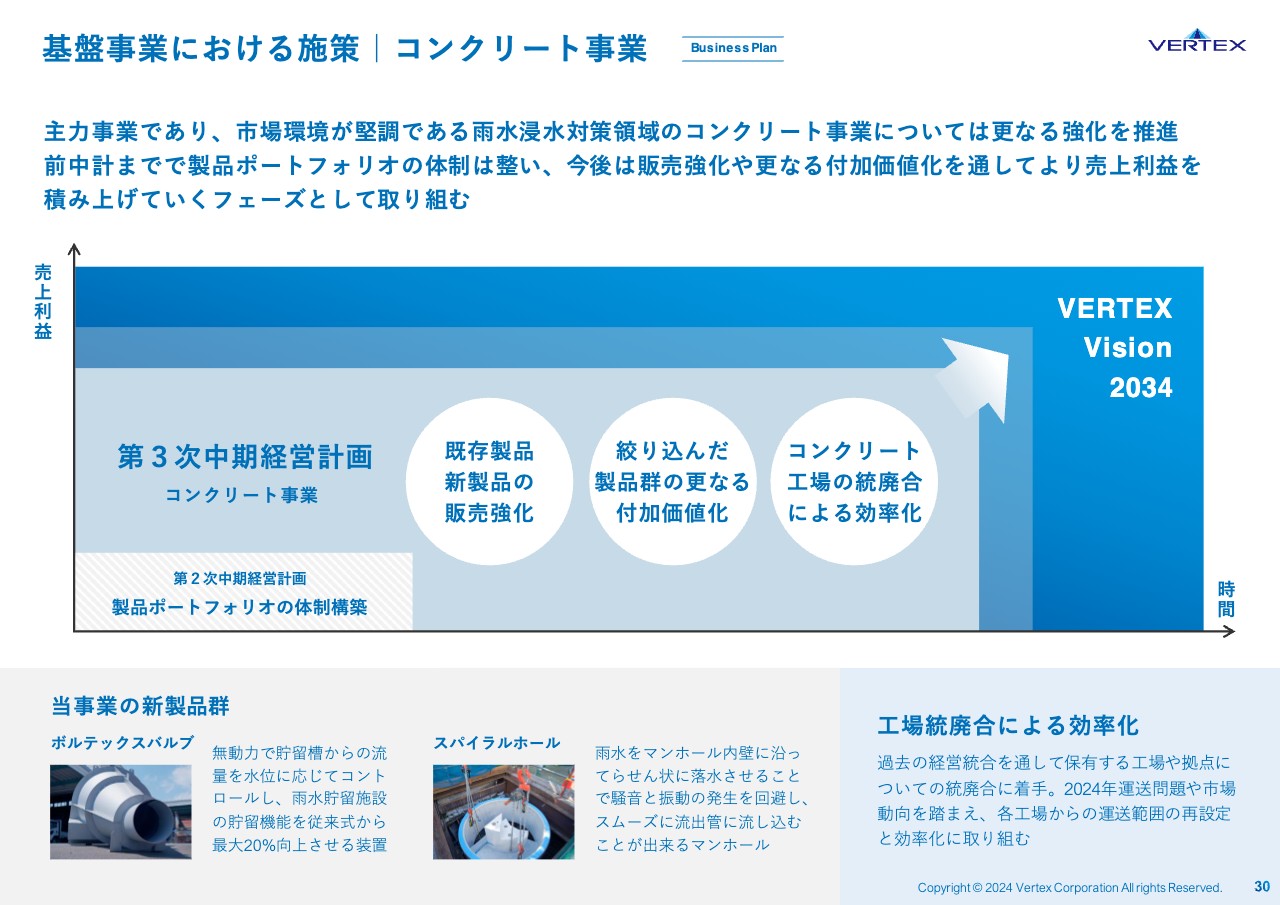

基盤事業における施策|コンクリート事業

セグメントごとの施策についてご説明します。主力事業であるコンクリート事業です。市場環境が堅調である雨水浸水対策領域のコンクリート事業については、さらなる強化を推進します。

前中計で製品ポートフォリオの体制は整ったため、今後はそれら製品の販売強化を図っていきたいと思います。また、前中計からの継続となりますが、工場の統廃合による効率化にも取り組んでいきます。

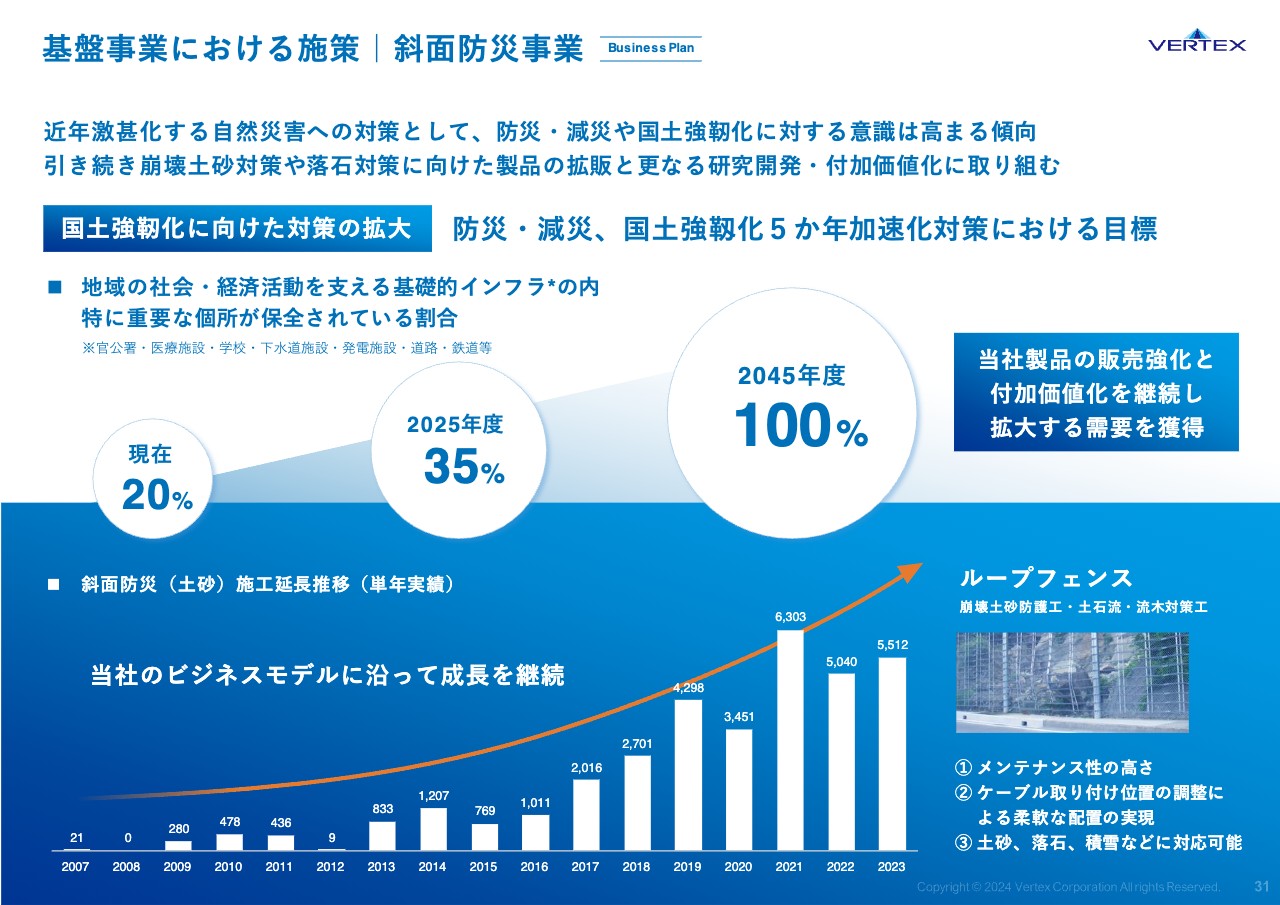

基盤事業における施策|斜面防災事業

主力事業として位置づける斜面防災事業については、近年激甚化する自然災害への対策として、防災・減災への意識は今後も高まっていきます。

引き続き研究開発・付加価値化に取り組むことで、拡大する需要を獲得していきたいと思います。

育成事業における施策

今後の成長に向けて取り組みを強化する、育成事業についてです。育成事業としてインフラメンテナンス、鉄道、防衛、油圧ホースメンテナンスの4つの領域を設定しました。

インフラメンテナンスについては、当社の設置シェアが圧倒的ナンバーワンである防火水槽の事業に注力します。みらいビジョンの「ワンストップ化」でご説明したように、調査・診断から維持・保守管理までワンストップで対応しています。新しいビジネスで当社にしかできない技術を展開し、事業成長を進めていきます。

鉄道については、超高強度コンクリートなど当社が優位性を持つ材料を活用し、当社でなければできない領域を増やしたいと思っています。

防衛については、当社には放射能を通さない「Gコン」という特殊技術があります。シェルターなどの開発に当社の技術力をいかんなく発揮していきます。

油圧ホースメンテナンス事業は、子会社・プロフレックスの事業です。プロフレックスは非常に優位性を持った会社です。現在の関東中心から他地域へ横展開を図ることで、事業成長を進めていきます。

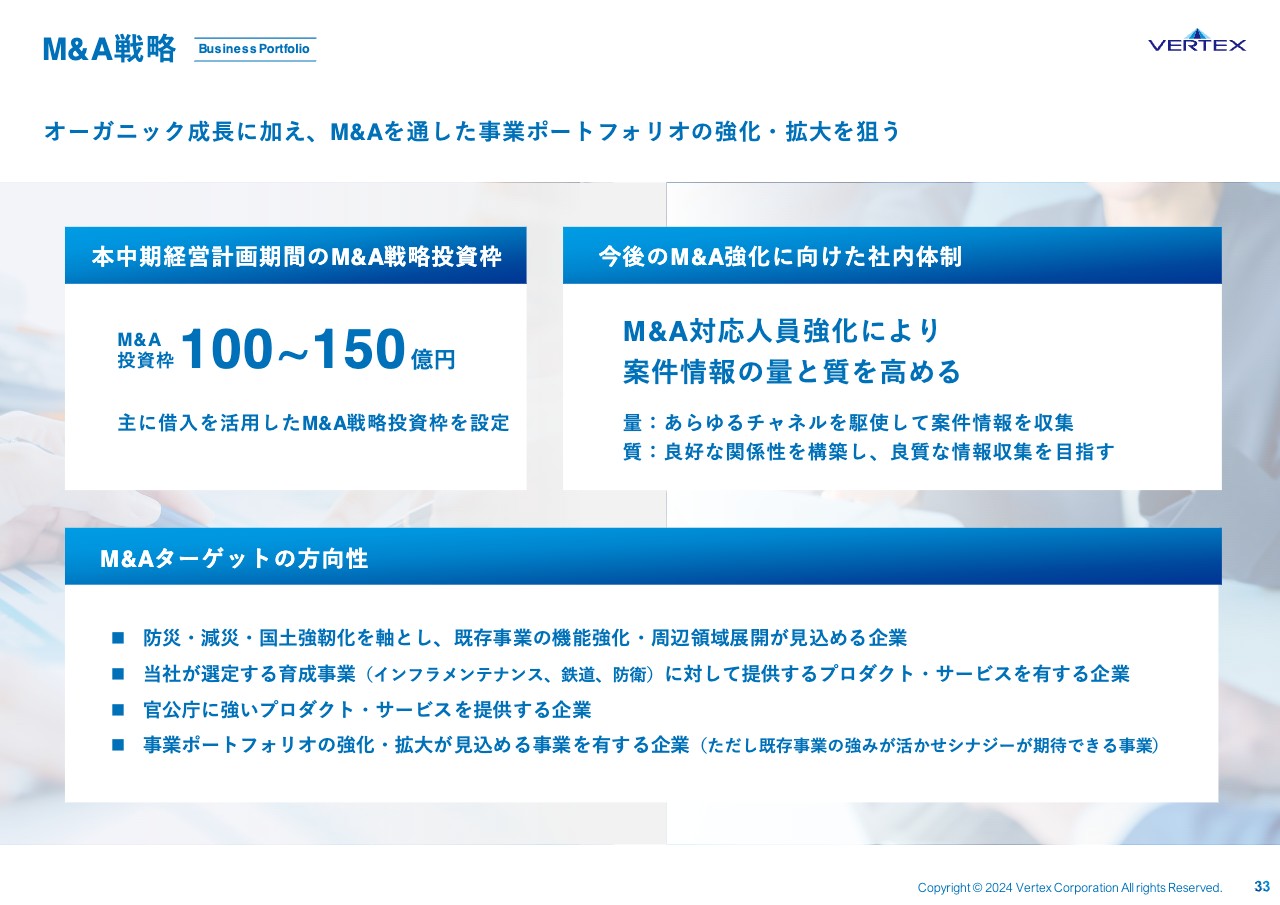

M&A戦略

ここまでご説明したオーガニック成長に加え、M&Aを通した事業ポートフォリオの強化・拡大を狙っています。

当社は合併、経営統合を行いながら成長を実現してきました。この歩みは引き続き押し進めていく必要があり、それが当社が大きく発展するためのドライバーになると考えています。

前中計においてはM&Aは継続的に検討してきましたが、みなさまが期待する大きな成果は出すことができませんでした。しかし、本中期経営計画においてはM&Aに対して必ず実行します。

その強い意志を示すために、M&Aに関する戦略投資についてM&A強化に向けた社内体制とターゲットの方向性を明文化しました。

主に借入を活用し、本中期経営計画期間のM&A戦略投資枠を100億円から150億円に設定します。

また、M&Aターゲットの方向性としてスライドに記載の4つを決定しました。これに従って粛々とM&Aを実現したいと考えています。

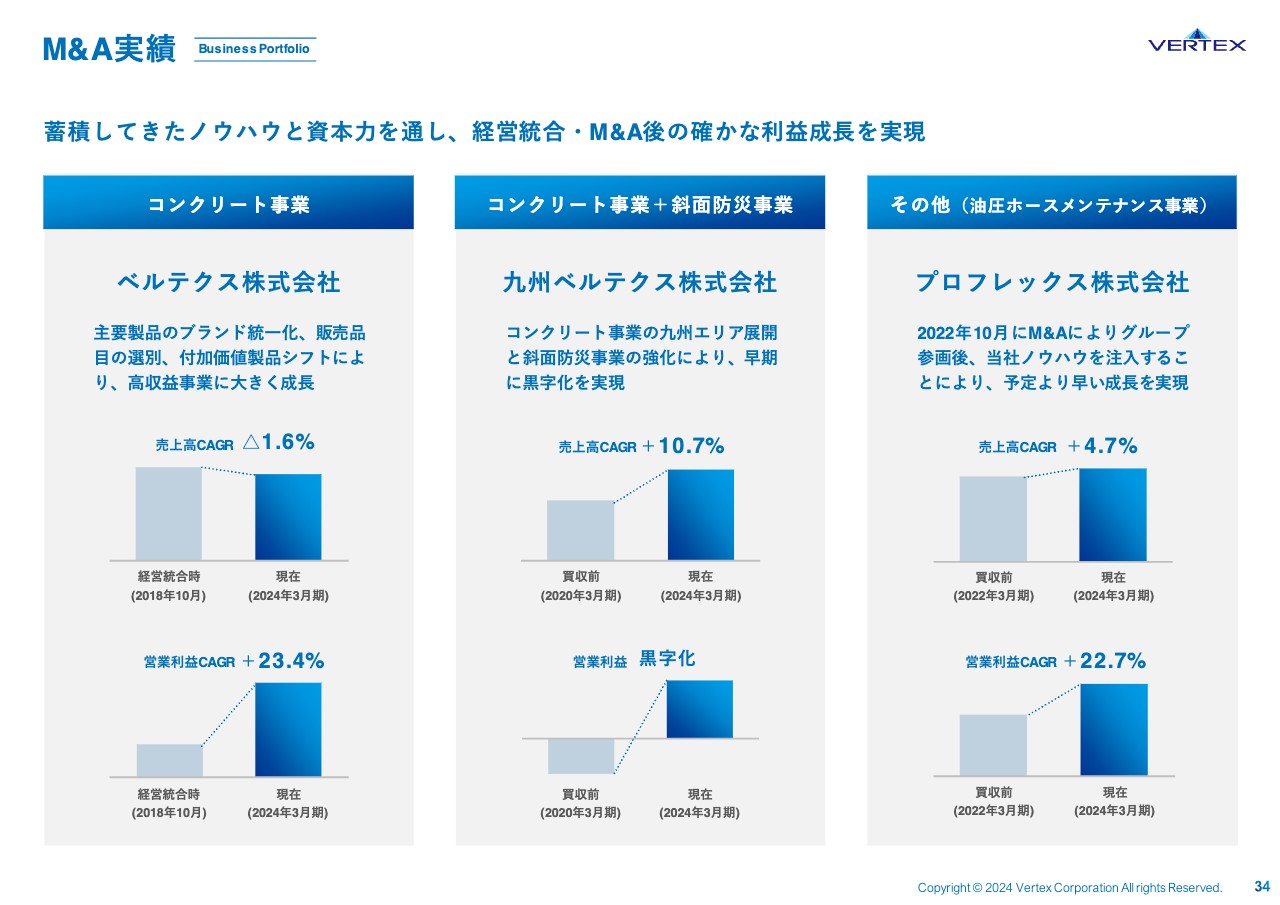

M&A実績

スライドには、M&A後の進捗についてまとめました。ご覧のとおり、短期間で確実に成長しています。

今後のM&Aに対して、蓄積したノウハウと資本力を通し、M&A後には確かな利益成長が実現できると考えています。

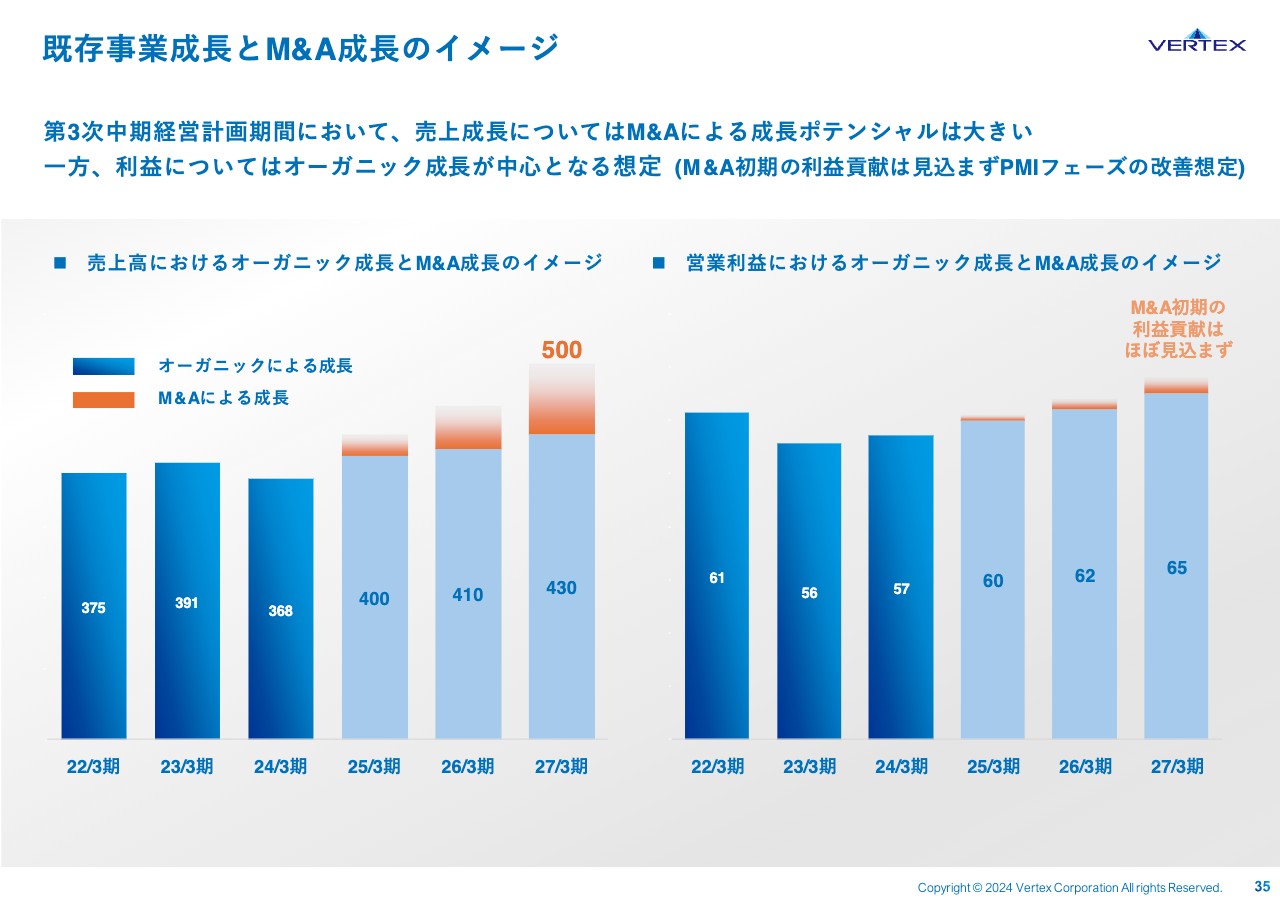

既存事業成長とM&A成長のイメージ

スライドでは、既存事業によるオーガニック成長とM&A成長の売上高、営業利益の計画をグラフで示しています。中期経営計画最終年度で、オーガニックの売上は430億円と想定しています。M&A成長性を加えると500億円で、営業利益は65億円を計画しています。

第3次中期経営計画期間において、売上成長はM&Aによる成長ポテンシャルは大きくなります。一方、利益についてはM&A初期の利益貢献は見込まず、PMIフェーズの改善想定であることから既存事業の成長が中心となると想定しています。

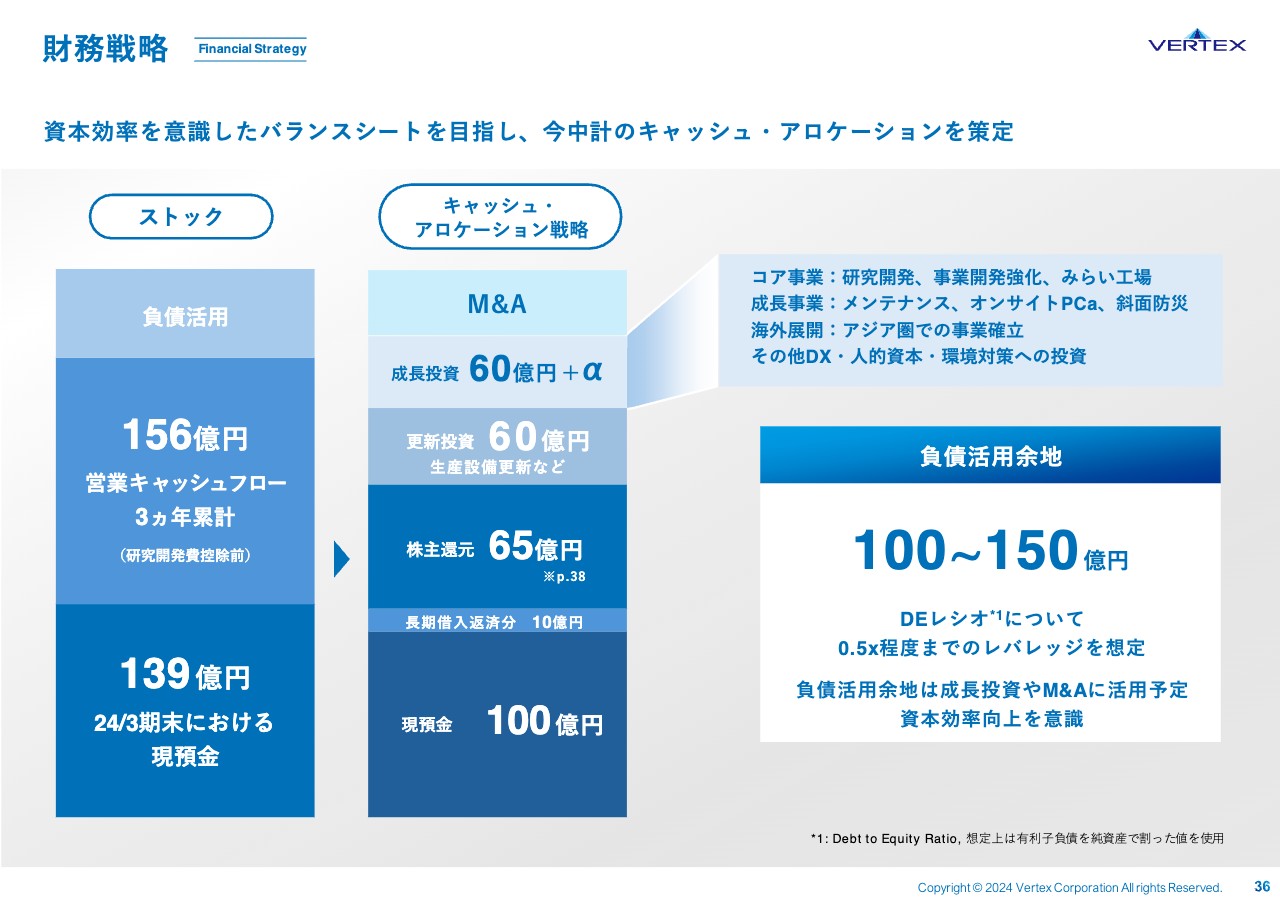

<h2財務戦略h2>

財務戦略です。方向性として資本効率を意識したバランスシートを目指し、今中計のキャッシュ・アロケーションを策定しました。

ストックについては、2024年3月期末における現預金が139億円、中期経営計画3ヶ年に推定される営業キャッシュフローが156億円で、合計295億円と想定しています。

キャッシュ・アロケーションについては、ストックをもとにスライド中央に整理して記載しています。保有している現預金100億円程度、長期借入返済分10億円、株主還元65億円と考えています。また、成長投資に60億円プラスアルファで考えています。

負債活用余地については、100億円から150億円と考えています。DEレシオを0.5倍程度まで引き上げて、レバレッジを想定しています。負債活用余地は成長投資やM&Aに活用する予定で、資本効率を意識して経営していきたいと考えています。

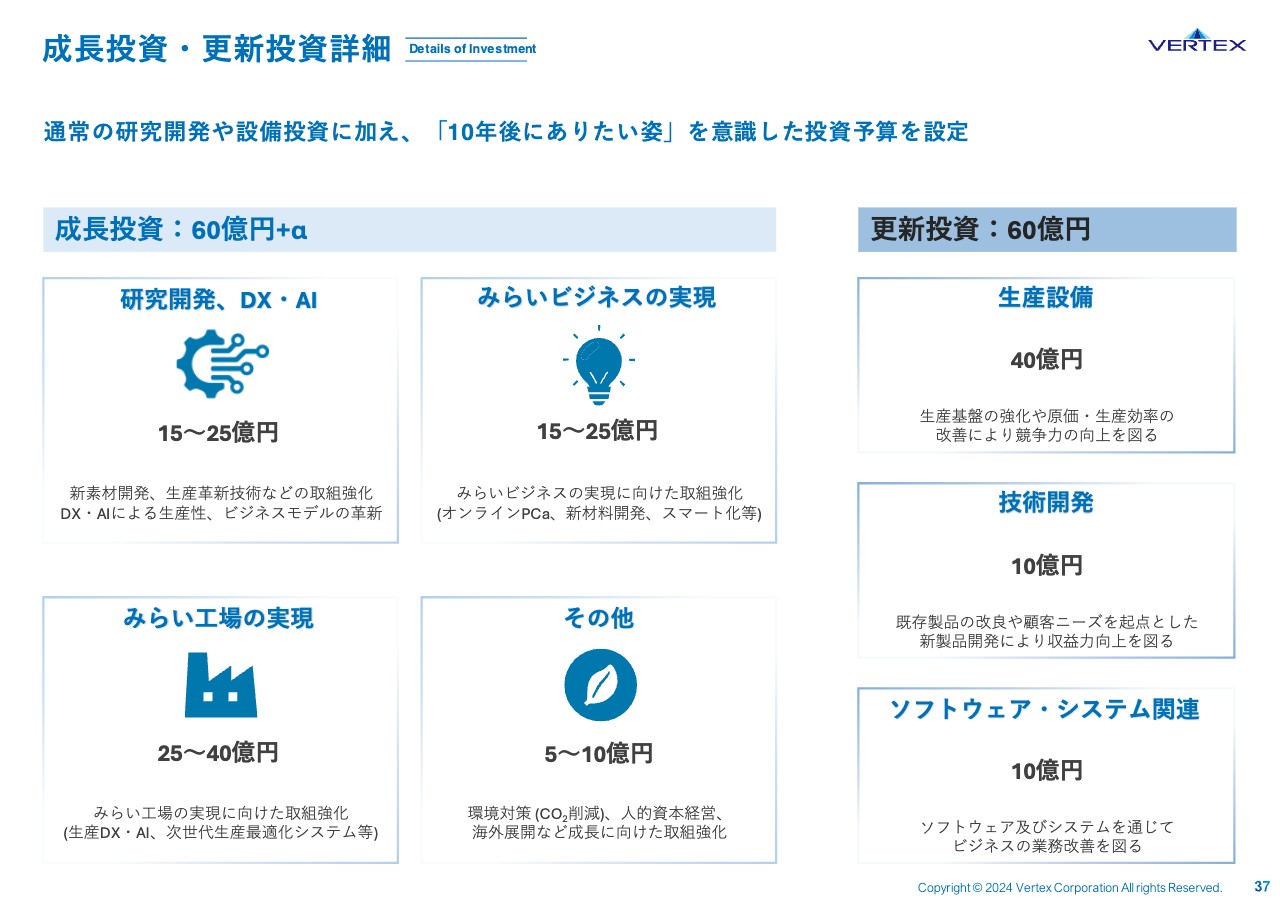

成長投資・更新投資詳細

成長投資と更新投資の内訳です。

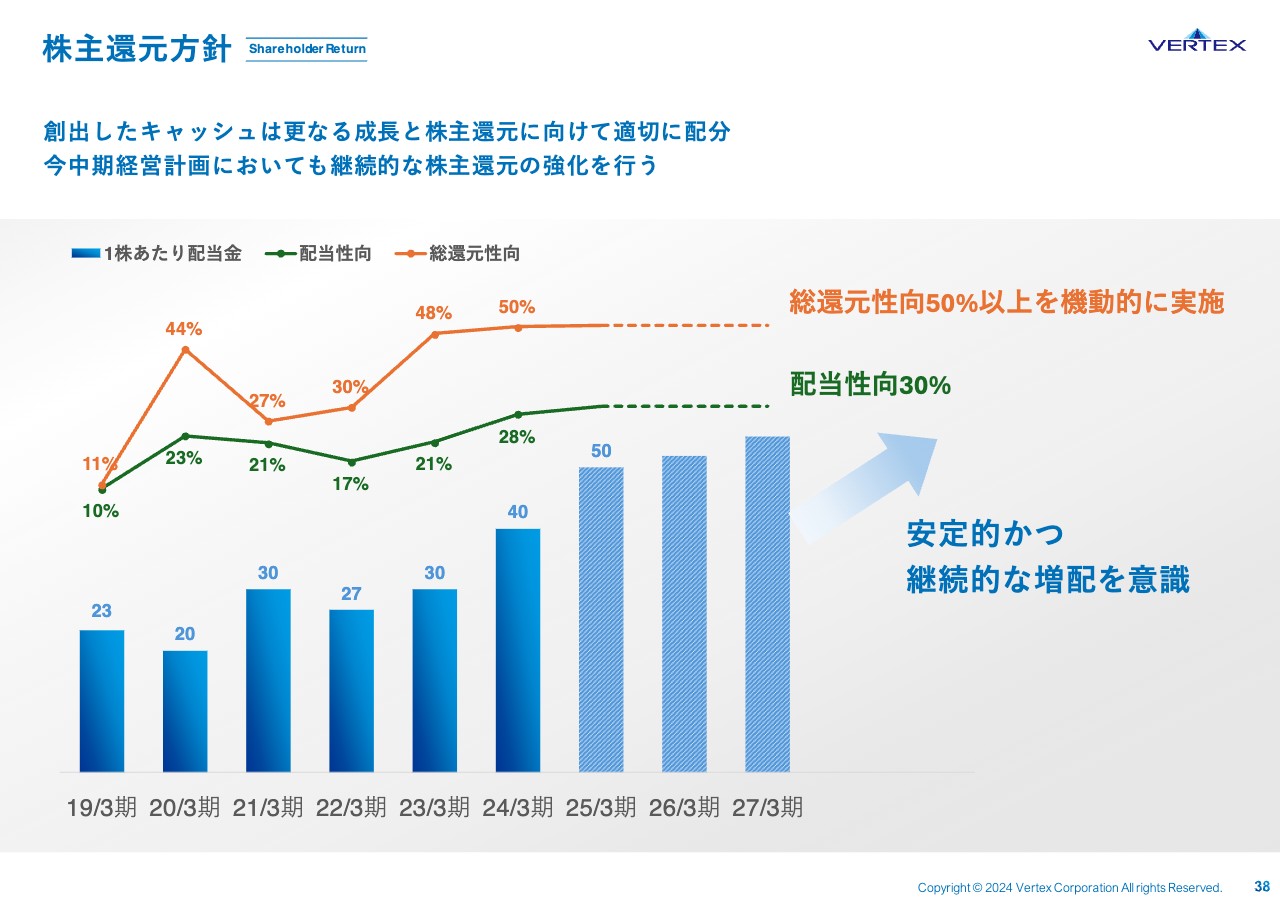

株主還元方針

株主還元方針です。当社は株主のみなさまへの利益還元を、重要な経営課題として認識しています。中長期的な経営視点から、事業発展につながる適正な内部留保を確保しつつ、連結業績を勘案した上で安定した配当を継続していくことを基本方針としています。

配当性向を30パーセントとし、自己株式の取得については株価動向や連結業績を鑑み、総還元性向50パーセント以上を機動的に実施することで、株主のみなさまとのエンゲージメントを高めていきます。

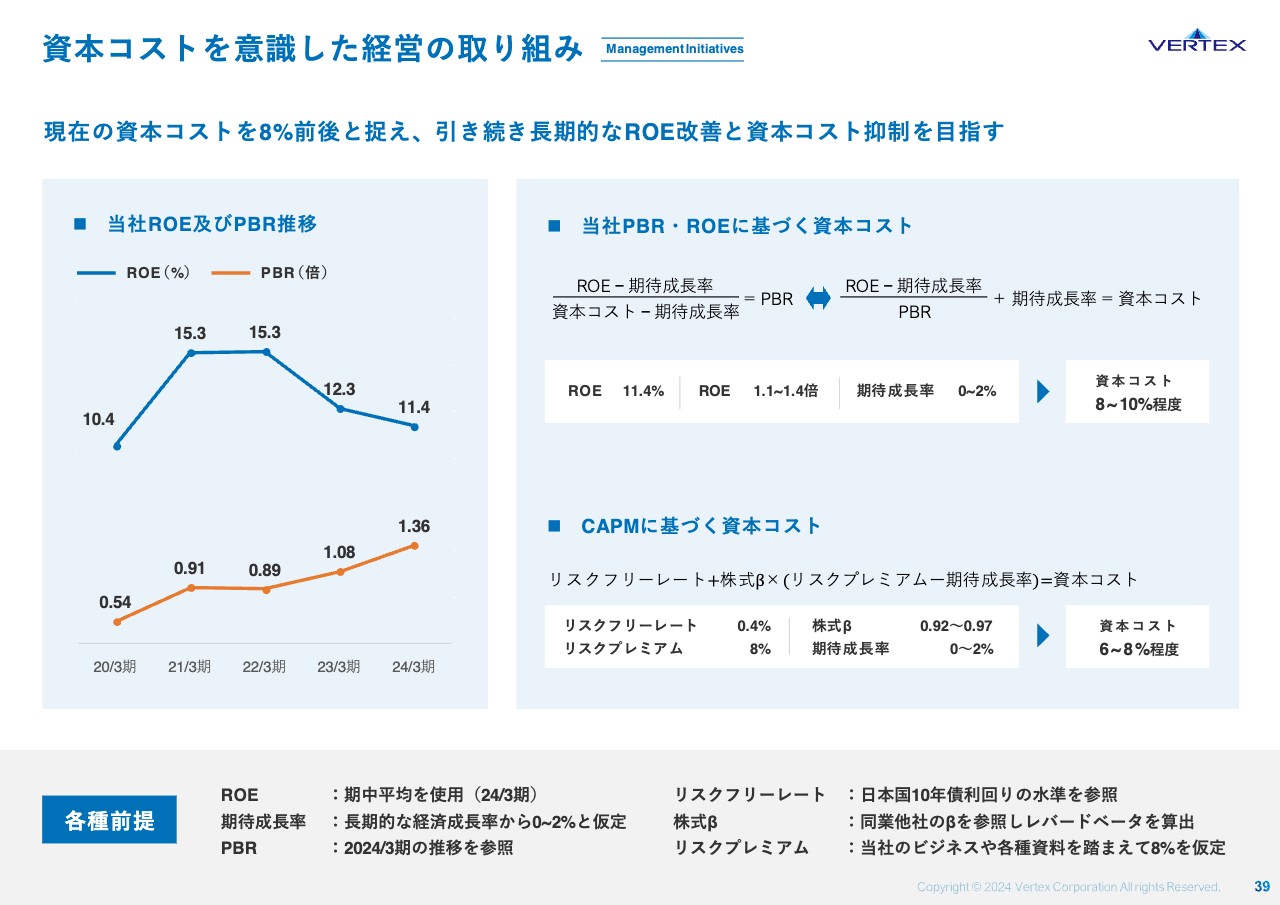

資本コストを意識した経営の取り組み

当社における資本コストを意識した経営の取り組みについてご説明します。2020年3月期から2024年3月期において、PBRは0.54倍から1.36倍に推移しました。一方、ROEは15.3パーセントまで向上したものの、直近では11.4パーセントとなっています。

CAPMを用いて当社の資本コストを計算すると、6パーセントから8パーセント程度と想定しています。投資家のみなさまから見た資本コスト、つまりPBRやROEから歳出した資本コストは8パーセントから10パーセント程度あることから、当社が考える自社の資本コストは8パーセント前後と捉えています。

引き続き、長期的なROE改善と資本コストの抑制によって、資本効率を高めた経営を進めていきたいと考えています。

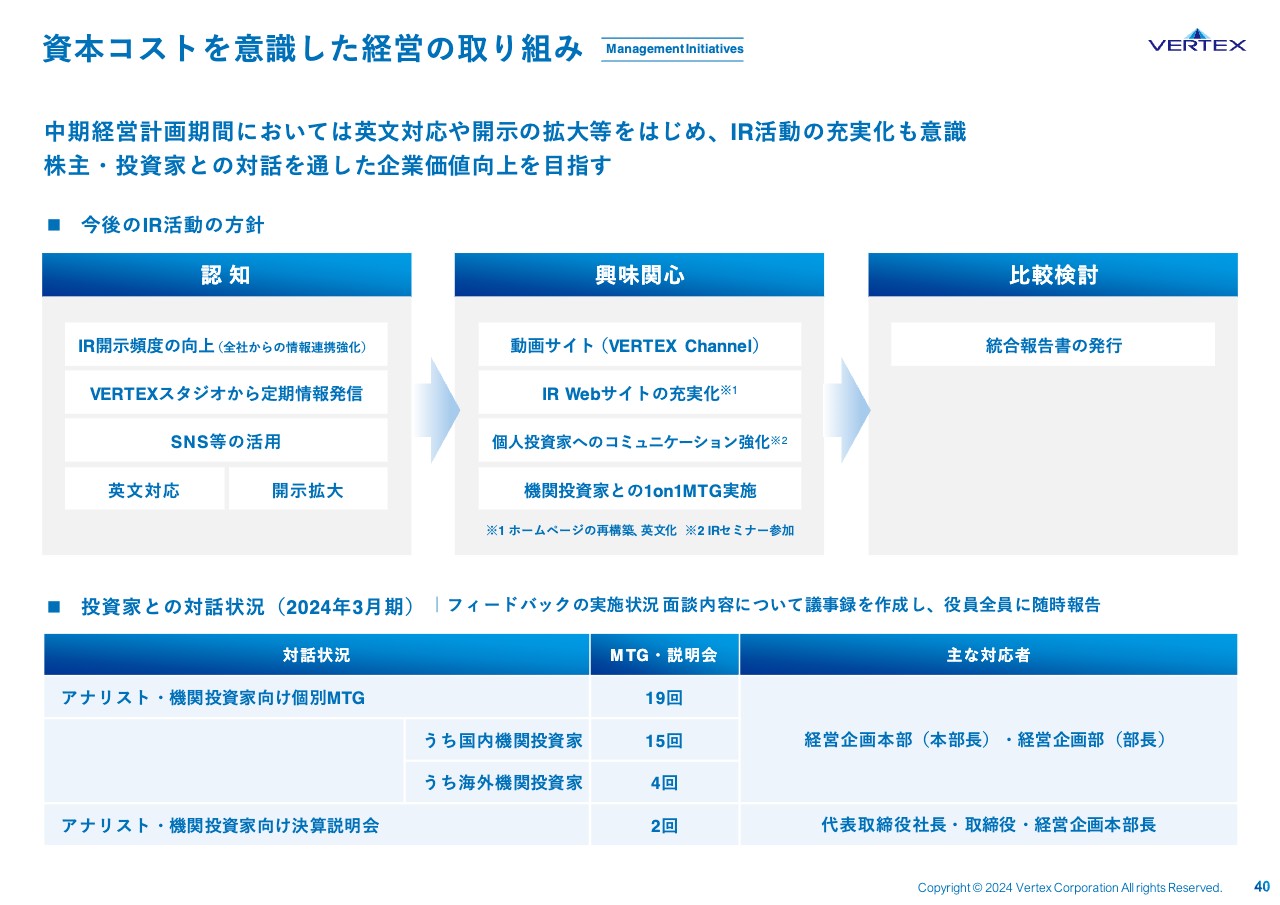

資本コストを意識した経営の取り組み

投資家のみなさまから見た資本コストが8パーセントから10パーセント程度と高めであり、みなさまとの対話やIR活動の充実が必要だと認識しています。

今後のIR活動の方針をパーチェスファネルのフレームワークを用いてまとめました。認知活動としてIR開示頻度の向上やスタジオやSNSなどを活用し、定期的な情報発信を行います。興味関心を得るために動画サイトやIRWebサイトの充実化させ、個人投資家のみなさまとのコミュニケーションの強化などを図ります。

また、統合報告書の発行に向けた準備を進めていきます。以上が、第3次中期経営計画の内容となります。

私からの報告は以上となります。ご清聴いただき、ありがとうございました。

関連銘柄

| 銘柄名称 | 株価 | 前日比 |

|---|---|---|

|

5290

|

1,821.0

(06/03)

|

+11.0

(+0.60%)

|

関連銘柄の最新ニュース

-

06/03 19:30

-

05/18 09:00

-

05/16 20:10

-

05/15 20:10

-

05/13 20:10

新着ニュース

新着ニュース一覧-

今日 00:05

-

今日 00:00

-

今日 00:00

-

06/03 23:32

みんかぶおすすめ